Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Кредит счета 41 «Товары» 02 «В розничной торговле» — 32 000 руб. — списана себестоимость готовых к продаже

продуктов;

Дебет счета 90-02 «Себестоимость продаж»,

Кредит счета 42 «Торговая наценка» — 7 000 руб. — сторнируется сумма наценки реализованных готовых

продуктов;

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» 01 «Выручка» — 52 000 руб. — отражена выручка от реализации готовых блюд;

Дебет счета 90 «Продажи» 02 «Себестоимость продаж»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — 62 000 руб.(52 000 руб. + 10 000 руб.) — списана

себестоимость реализованных готовых блюд;

Дебет счета 90 «Продажи» 02 «Себестоимость продаж»,

Кредит счета 42 «Торговая наценка» — 12 000 руб. — сторнируется сумма наценки реализованных

приготовленных блюд.

Поясним отдельные бухгалтерские записи.

На счете 42 «Торговая наценка» отражаются суммы торговых скидок и наценок на продукты питания и

товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в

установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

Организация, являющаяся плательщиком ЕНВД, не признается налогоплательщиком НДС (п. 4 ст. 346.26

Налогового кодекса РФ). Согласно подп. 3 п. 2 ст. 170 Налогового кодекса РФ в случае приобретения

(ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не

являющимися налогоплательщиками в соответствии с гл. 21 Налогового кодекса РФ либо

освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате НДС, суммы

НДС, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости

таких товаров (работ, услуг).

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой

продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и

иную производственную деятельность.

В соответствии с действующими положениями готовой продукцией считается часть материально-

производственных запасов, предназначенных для продажи (конечный результат производственного цикла,

активы, законченные обработкой (комплектацией), технические и качественные характеристики которых

соответствуют условиям договора или требованиям иных документов, в случаях, установленных

законодательством). Сдача готовой продукции на склад или заказчику, когда готовая продукция сдается на месте,

должна быть оформлена установленными сдаточными документами. Изделия, не отвечающие этим условиям,

считаются незавершенным производством.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость

выпускаемой продукции) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость

выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по

ним по мере продажи списываются со счетов учета затрат на производство или счета 40 «Выпуск продукции

(работ, услуг)», на счет 90 «Продажи», субсчет 02 «Себестоимость».

Готовая продукция, подлежащая сдаче заказчикам на месте и не оформленная актом приемки, остается в

составе незавершенного производства; в состав продукции, принимаемой на учет по счету 43 «Готовая

продукция», такая продукция не включается.

К счету 43 «Готовая продукция» могут открываться субсчета:

43-01 «Плановая себестоимость»;

43-02 «Отклонения от плановой себестоимости»;

43-03 «Фактическая производственная себестоимость».

В зависимости от выбранного в учетной политике метода учета готовой продукции организация использует

субсчета:

1) при использовании для учета выпущенной продукции счета 40 «Выпуск продукции (работ, услуг)» организация

использует счет 43 субсчет 01 «Плановая себестоимость»;

2) при выборе метода учета готовой продукции по фактической себестоимости организация может использовать

счет 43 субсчет 03 «Фактическая производственная себестоимость»;

3) если при учете готовой продукции по фактической производственной себестоимости организация в

аналитическом учете движение отдельных наименований отражает по учетным ценам с выделением отклонений,

то она использует счета 43 субсчет 01 «Плановая себестоимость» и 43 субсчет 02 «Отклонения от плановой

себестоимости».

Оприходование готовой продукции, изготовленной для продажи, в том числе и продукции, частично

предназначенной для собственных нужд, отражается по дебету счета 43 «Готовая продукция». Если готовая

продукция полностью направляется для использования на самом предприятии, то она на счете 43 «Готовая

продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в

зависимости от назначения этой продукции.

При использовании для учета выпущенной продукции счета 40 «Выпуск продукции (работ, услуг)» готовая

продукция отражается на счете 43 «Готовая продукция» по плановой себестоимости. При этом счет 43 «Готовая

продукция», субсчет 01 «Плановая себестоимость», дебетуется в корреспонденции со счетом 40 «Выпуск

продукции (работ, услуг)», субсчет 01 «Нормативная (плановая) себестоимость». Разница между фактической и

плановой себестоимостью определяется на счете 40 «Выпуск продукции (работ, услуг)».

При учете готовой продукции по фактической себестоимости на счете 43 субсчет 03 «Фактическая

производственная себестоимость», ее оприходование отражается по дебету этого субсчета в корреспонденции с

кредитом счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие

производства и хозяйства».

Если готовая продукция учитывается на счете 43 «Готовая продукция» по фактической себестоимости с

выделением учетной цены и отклонений, то оприходование готовой продукции на склад отражается записями:

Дебет счета 43 субсчет 01 «Плановая себестоимость»,

Кредит счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие

производства и хозяйства» — учетная цена готовой продукции (плановая себестоимость, отпускные цены и т.

п.);

Дебет счета 43 субсчет 02 «Отклонения от плановой себестоимости»,

Кредит счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие

производства и хозяйства» — отклонения фактической себестоимости готовой продукции от плановой.

В случае выбора данного метода учета в учетной политике при списании готовой продукции, относящаяся к этой

продукции сумма отклонений определяется по проценту, исчисленному исходя из отношения отклонений на

остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в

течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Проводки по дебету счета 43 «Готовая продукция»

Дебет счета 43 «Готовая продукция»,

Кредит счета 20 «Основное производство» — отражается формирование стоимости готовой продукции,

предназначенной для реализации, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 23 «Вспомогательное производство» — отражается формирование стоимости готовой

продукции, выпущенной вспомогательными производствами и предназначенной для реализации, — в

корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается формирование стоимости

готовой продукции, выпущенной обслуживающими производствами и хозяйствами и предназначенной для

реализации, — в корреспонденции со счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 40 «Выпуск продукции» — отражается принятие к учету готовой продукции в местах ее хранения

для сдачи покупателю, — в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается прием-передача готовой продукции между

структурными подразделениями организации, — в корреспонденции со счетом 79 «Внутрихозяйственные

расчеты»:

Дебет счета 43 «Готовая продукция»,

Кредит счета 80 «Уставный капитал» — отражается принятие организацией-участником договора простого

товарищества к бухгалтерскому учету готовой продукции, поступившей от других участников договора в качестве

вклада в общее имущество простого товарищества, — в корреспонденции со счетом 80 «Вклады товарищей»;

Дебет счета 43 «Готовая продукция»,

Кредит счета 91 «Прочие доходы и расходы» — приходуются на склад, выявленные при инвентаризации

излишки готовой продукции, — в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет «Прочие

доходы».

Проводки по кредиту счета 43 «Готовая продукция»

Дебет счета 10 «Материалы»,

Кредит счета 43 «Готовая продукция» — передача готовой продукции для использования в самой организации;

Дебет счета 20 «Основное производство»

Кредит счета 43 «Готовая продукция» — отражается списание на затраты по основному производству

стоимости готовой продукции, — в корреспонденции со счетом «Основное производство»;

Дебет счета 23 «Вспомогательное производство»,

Кредит счета 43 «Готовая продукция» — списывается на затраты по вспомогательному производству

стоимость готовой продукции, использованной на производство продукции, выполнение работ, оказание услуг

вспомогательным производством, — в корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 25 Общепроизводственные расходы», 26 «Общехозяйственные расходы»,

Кредит счета 43 «Готовая продукция» — отражается списание готовой продукции на общепроизводственные

или общехозяйственные нужды организации, — в корреспонденции со счетами 25 «Общепроизводственные

расходы» или 26 «Общехозяйственные расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 43 «Готовая продукция» — списывается на затраты обслуживающих производств и хозяйств

стоимость готовой продукции, использованной на выполнение работ и оказание услуг данными производствами,

— в корреспонденции со счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 43 «Готовая продукция» — списание готовой продукции при использовании ее, как экспонатов в

рекламных и других аналогичных целях, — в корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 28 «Брак в производстве»,

Кредит счета 43 «Готовая продукция» — списание выявленного неисправимого брака готовой продукции, — в

корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 43 «Готовая продукция» — если договором поставки обусловлен момент перехода права

владения, использования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к

покупателю (заказчику), отличный от момента отгрузки (например, при экспорте продукции), то до такого момента

эта продукция может учитываться на счете 45 «Товары отгруженные», субсчет 01 «Товары и продукция

отгруженные»;

Готовая продукция, переданная другим предприятиям для реализации на комиссионных и иных подобных

началах, также списывается со счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные», субсчет

05 «Товары для продажи на комиссионных началах».

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи», субсчет

02 «Себестоимость», в момент признания выручки от продажи продукции либо при поступлении извещения

комиссионера о продаже переданных ему изделий;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 43 «Готовая продукция» — отражается изъятие готовой продукции на основании решений

судебных органов Российской Федерации, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 43 «Готовая продукция» — отражается прием-передача организацией своим структурным

подразделениям готовой продукции, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 43 «Готовая продукция» — отражается передача готовой продукции организацией-участником

договора простого товарищества, ведущей общие дела, по окончании договора о совместной деятельности, — в

корреспонденции со счетом 80 «Вклады товарищей»;

Дебет счета 90 «Продажи»,

Кредит счета 43 «Готовая продукция» — списывается готовая продукция, отгруженная или сданная на месте

покупателям (заказчикам), — в корреспонденции со счетом 90 «Продажи», субсчет 02 «Себестоимость»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 43 «Готовая продукция» — отражается стоимость безвозмездно переданных товаров, продукции,

— в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет «Прочие расходы»; отражаются

выявленные при инвентаризации излишки готовой продукции, приходуются на склад по дебету счета 43 «Готовая

продукция» и относятся на финансовые результаты организации;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 43 «Готовая продукция» — отражаются выявленные недостачи готовой продукции и потери от ее

порчи, — в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 43 «Готовая продукция» — отражается списание готовой продукции в связи с ее утратой в

результате стихийных бедствий и чрезвычайных обстоятельств, — в корреспонденции со счетом 99 «Прибыли и

убытки», субсчет «Потери, расходы и доходы в связи с чрезвычайными обстоятельствами».

Пример.

Мебельной фабрикой в июне 2006 г. изготовлено 300 компьютерных столов. Сумма затрат составила 651 000

руб., нормативная себестоимость одного стола составляет 2200 руб. Учет готовой продукции на данном

предприятии ведется по нормативной себестоимости, т.е. без применения счета 40 «Выпуск продукции (работ,

услуг)». Из общего количества изготовленных столов 280 было реализовано по цене за единицу продукции —

3540 руб., в том числе НДС 540 руб., а 20 направили на собственные нужды.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

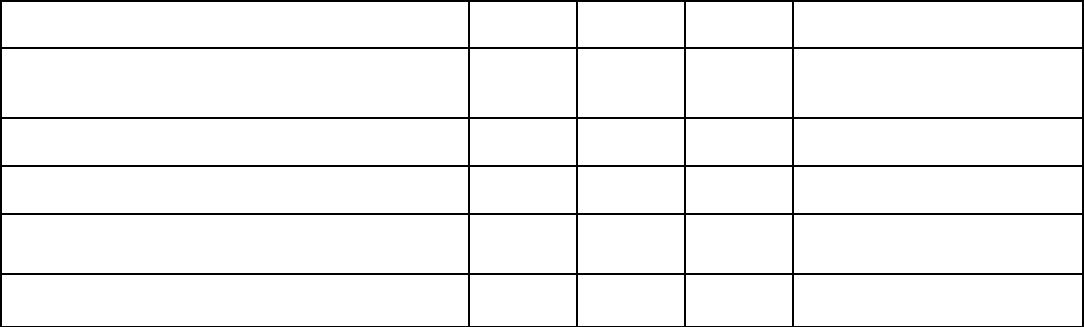

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Оприходована на склад готовая продукция по

нормативной себестоимости

(300 шт. x 2 200 руб.)

43-1 20 660 000 Накладная на передачу

готовой продукции в места

хранения

Признана выручка от продажи продукции (280

шт. x 3 540 руб.)

62 90-1 991 200 Накладная на отпуск

продукции

Списана нормативная себестоимость

проданной продукции (280 шт. x 2200 руб.)

90-2 43-1 616 000 Бухгалтерская справка

Начислен налог на добавленную стоимость к

уплате в бюджет (991 200 руб. / 118 x 18)

90-3 68 151 200 Счет-фактура

Перечислен налог на добавленную стоимость в

бюджет

68 51 151 200 Выписка банка

Оприходована на склад продукция для

хозяйственных нужд по нормативной

себестоимости (20 шт. x 2 200 руб.)

10-9 43-1 44 000 Накладная на передачу

готовой продукции в места

хранения

СТОРНО Отражено превышение нормативной

себестоимости над фактической: (2 200 руб. x

300 шт. – 651000 руб.)

43-2 20 9 000 Бухгалтерская справка-

расчет

СТОРНО Отражено превышение нормативной

себестоимости над фактической, приходящейся

на реализованную продукцию

9 000 руб. x (280 шт. x 2 200 руб.)/

(300 шт. x 2 200 руб.)

90-2 43-2 8 400 Бухгалтерская справка-

расчет

СТОРНО Отражено превышение нормативной

себестоимости над фактической, приходящейся

на продукцию, предназначенную для

хозяйственных нужд

9 000 руб. x (20 шт. x 2 200 руб.)

(300 шт. x 2 200 руб.)

10-9 43-2 600 Бухгалтерская справка-

расчет

Приобретение материалов с оплатой неденежными средствами (по договору мены).

Пример.

Организация в мае 2006 г. по договору мены с белорусским предприятием отгрузила ткань стоимостью 350 000

руб. В июле 2006 г. организация в соответствие с договором получила швейные изделия, изготовленные из этой

ткани. Стоимость работ по пошиву изделий белорусским предприятием составила 268 500 руб., в том числе НДС

40 958 руб.

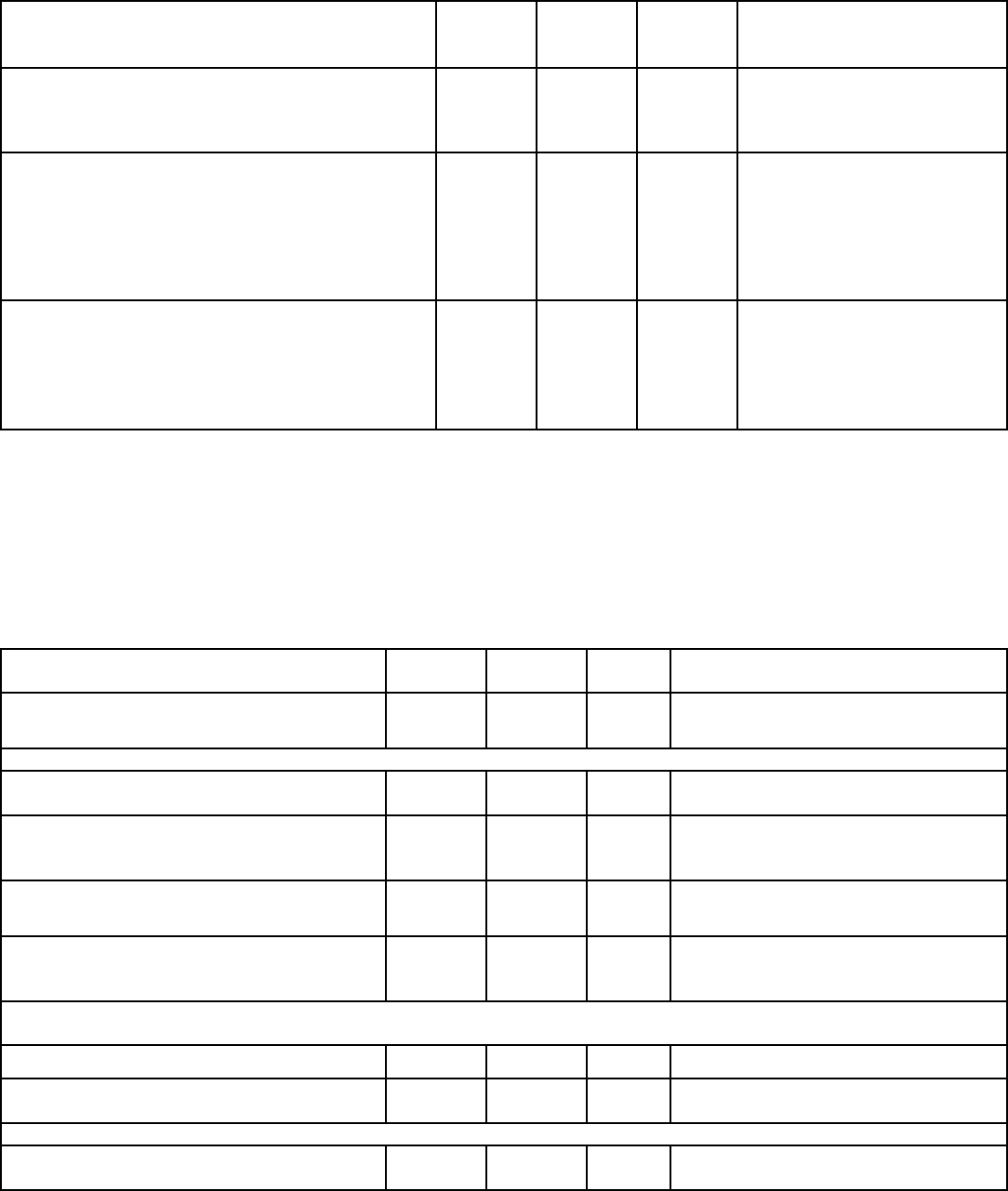

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Ткань передана в переработку

белорусскому предприятию

10-7 10-1 350 000 Накладная на отпуск материалов на

сторону

Получены швейные изделия от белорусского предприятия

Стоимость израсходованной ткани

списана на затраты производства

20 10-7 350 000 Отчет белорусского предприятия об

израсходованной ткани

Стоимость работ, выполненных

белорусским предприятием, включена в

затраты производства

20 60 268 500 Акт приемки-сдачи выполненных

работ

Принята к учету готовая продукция (350

000 + 268 500)

43 20 618 500 Накладная на передачу готовой

продукции в места хранения

Отражена задолженность перед

бюджетом по уплате НДС по ввезенным

изделиям(268 500 x 18%)

19 68 48 330 Бухгалтерская справка-расчет

Не позднее 20 августа 2006 г. (не позднее 20-го числа месяца, следующего за месяцем принятия на учет

ввезенных изделий)

Перечислен НДС в бюджет 68 51 48 330 Выписка банка по расчетному счету

Принят к вычету НДС, уплаченный в

бюджет по ввезенным изделиям

68 19 48 330 Выписка банка по расчетному счету

На дату перечисления оплаты белорусскому предприятию

Перечислена оплата за выполненные

работы

60 51 268 500 Выписка банка по расчетному счету

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей

продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы

на продажу» могут быть отражены, в частности, следующие расходы:

1) на затаривание и упаковку изделий на складах готовой продукции;

2) по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие

транспортные средства;

3) комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

4) по содержанию помещений для хранения продукции в местах ее продажи;

5) расходы на оплату труда и социальное страхование продавцов на предприятиях, занятых

сельскохозяйственным производством;

6) на аренду и содержание зданий, помещений, инвентаря, включая амортизационные отчисления по основным

средствам;

7) расходы на исследование рынка;

8) на тару и упаковку изделий на складах готовой продукции;

9) недостачи и потери товаров в пути и при хранении в пределах норм естественной убыли;

10) на рекламу;

11) на представительские расходы;

12) другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть

отражены, в частности, следующие расходы (издержки обращения):

1) на перевозку товаров;

2) на оплату труда;

3) на аренду;

4) на содержание зданий, сооружений, помещений и инвентаря;

5) по хранению и подработке товаров;

6) на рекламу;

7) на представительские расходы;

8) на топливо, газ, электроэнергию для производственных нужд;

9) на тару;

10) потери товаров и технологические отходы;

11) на санитарную и специальную одежду, столовое белье, посуду, приборы (если они учитываются в оборотных

средствах);

12) другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко,

шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть

отражены, в частности, следующие расходы:

1) операционные расходы;

2) общезаготовительные расходы;

3) на содержание заготовительных и приемных пунктов;

4) на содержание скота и птицы на базах и в приемных пунктах.

К счету 44 «Расходы на продажу» могут открываться следующие субсчета:

44-01 «Коммерческие расходы»;

44-02 «Издержки обращения в торговле и общественном питании».

На счете 44 субсчет 01 «Коммерческие расходы» организации могут учитывать описанные выше расходы,

связанные с реализацией продукции.

На счете 44 субсчет 02 «Издержки обращения в торговле и общественном питании» обобщается информация об

издержках обращения подразделений торговли и общественного питания (если издержки по общественному

питанию не отражаются на счете 29 «Обслуживающие производства и хозяйства», субсчет 04 «Общественное

питание»).

Ежемесячно суммы произведенных предприятием расходов, связанных с продажей продукции, работ и услуг, и

отраженных на дебете счета 44 «Расходы на продажу» списываются полностью или частично в дебет счета 90

«Продажи».

В подразделениях, осуществляющих промышленную и иную производственную деятельность, ежемесячно

подлежат распределению расходы на упаковку и транспортировку между отдельными видами отгруженной

продукции исходя из их веса, объема, производственной себестоимости или других соответствующих

показателей (принятый порядок должен быть отражен в учетной политике предприятия). В организациях,

осуществляющих торговую или посредническую деятельность, подлежат распределению расходы на

транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Сумма расходов, связанная с продажей и относящаяся к остатку товаров на конец месяца, на предприятиях

торговли исчисляется следующим образом:

1) суммируются транспортные расходы на остаток товаров на начало месяца и расходы, произведенные в

отчетном месяце;

2) определяется сумма товаров, проданных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением исчисленной общей суммы расходов к сумме проданных и оставшихся товаров определяется

средний процент транспортных расходов к общей стоимости товаров;

4) умножение суммы остатков товаров на конец месяца на средний процент указанных расходов получают сумму

транспортных расходов, относящуюся к остатку товаров на конец месяца.

В подразделениях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, расходы, учтенные

на счете 44 «Расходы на продажу» списываются в дебет счетов 15 «Заготовление и приобретение материалов»

(расходы по заготовке сельскохозяйственного сырья) и 11 «Животные на выращивании и откорме» (расходы по

заготовке скота и птицы).

Проводки по дебету счету 44 «Расходы на продажу»

Дебет счета 44 «Расходы на продажу»,

Кредит счета 01 «Основные средства» — отражается списании основных средств стоимостью до 20 000 руб. за

единицу на коммерческие расходы, — в корреспонденции со счетом 01 «Основные средства»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 02 «Амортизация основных средств» — отражается начисление амортизации по основным

средствам, используемым при сбыте продукции, продаже товаров, — в корреспонденции со счетом 02

«Амортизация основных средств»; 04 «Нематериальные активы», 05 «Амортизация нематериальных активов»

при начислении амортизации по основным средствам и нематериальным активам; по объектам, которые

непосредственно обслуживают процесс сбыта продукции, продажи товаров.

Дебет счета 44 «Расходы на продажу»,

Кредит счета 04 «Нематериальные активы» — отражается начисление амортизации по нематериальным

активам, используемых при сбыте продукции, продаже товаров, и списываемым непосредственно в уменьшение

стоимости нематериальных активов, — в корреспонденции со счетом 04 «Нематериальные активы». Данной

проводкой отражаются начисленные амортизационные отчисления по организационным расходам (расходам,

связанным с образованием юридического лица), а также по приобретенной положительной деловой репутации.

Дебет счета 44 «Расходы на продажу»,

Кредит счета 05 «Амортизация нематериальных активов» — отражается начисление амортизации по

нематериальным активам, используемым при сбыте продукции, реализации товаров, — в корреспонденции со

счетом 05

«Амортизация нематериальных активов»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 10 «Материалы» — отражается списание стоимости израсходованных материалов, предметов, —

в корреспонденции со счетом 10 «Материалы»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 16 «Отклонение в стоимости материалов» — отражаются отклонения фактической стоимости от

учетных цен при списании материалов, — в корреспонденции со счетом 16 «Отклонение в стоимости

материалов»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 19 Налог на добавленную стоимость по приобретенным ценностям» — списываются в

соответствии с действующим законодательством суммы налога на добавленную стоимость на коммерческие

расходы, — в корреспонденции со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 23 «Вспомогательные производства» — отражается стоимость услуг вспомогательных служб по

транспортировке товаров, ремонту тары и пр., — в корреспонденции со счетом 23 «Вспомогательные

производства»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается стоимость услуг

обслуживающих производств и хозяйств, связанных со сбытом продукции и товаров, — в корреспонденции со

счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 41 «Товары» — отражается снижение стоимости товаров, потерявших свои первоначальные

качества при использовании их в рекламных целях, как экспонаты в витринах, — в корреспонденции со счетом 41

«Товары»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 42 «Торговая наценка» — методом «Красное сторно» отражается списание торговых наценок по

товарам, использованным на нужды своей деятельности, — в корреспонденции со счетом 44 «Расходы на

продажу»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 43 «Расходы на продажу» — списание готовой продукции при использовании ее, как экспонатов в

рекламных и других аналогичных целях, — в корреспонденции со счетом 44 «Расходы на продажу»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается списание на коммерческие

расходы стоимости выполненных работ, оказанных услуг сторонними организациями, — в корреспонденции со

счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается задолженность по налогам и сборам в бюджет,

подлежащих включению в состав расходов на продажу, — в корреспонденции со счетом 68 «Расчеты по налогам

и сборам»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражаются суммы отчислений

по единому социальному налогу и других отчислений на социальное страхование от начисленных сумм по оплате

труда работников, которые заняты непосредственно сбытом продукции (продажей товаров), — в

корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы начисления заработной

платы работников, занятых сбытом продукции, — в корреспонденции со счетом 70 «Расчеты с персоналом по

оплате труда»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 71 «Расчеты с подотчетными лицами» — списываются расходы, произведенные через

подотчетных лиц, — в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается стоимость выполненных

работ, оказанных услуг сторонними организациями и другие коммерческие расходы, — в корреспонденции со

счетом 76 «Расчеты с разными дебиторами и кредиторами»; отражается списание неудовлетворенных претензий

к другим организациям за невыполнение договорных обязательств, выполненных работ или услуг для сбытовой

деятельности;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается списание оказанных услуг подразделениями,

выделенными на отдельный баланс, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — отражается списание недостач и потерь

товаров в торговле в пределах норм естественной убыли и др., — в корреспонденции со счетом 94 «Недостачи и

потери от порчи ценностей»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 96 «Резервы предстоящих расходов» — отражается ежемесячное начисление резервов на

оплату отпусков, выплату вознаграждений за выслугу лет, по итогам работы за год и др., — в корреспонденции со

счетом 96 «Резервы предстоящих расходов»;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 97 «Расходы будущих периодов» — списание на текущие расходы на продажу продукции,

товаров, которые ранее были учтены в составе расходов будущих периодов, — в корреспонденции со счетом 97

«Расходы будущих периодов».

Проводки по кредиту счета 44 «Расходы на продажу»

Дебет счета 10 «Материалы»,

Кредит счета 44 «Расходы на продажу» — отражается возврат неиспользованных материалов, которые ранее

были списаны на расходы, — в корреспонденции со счетом10 «Материалы»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 44 «Расходы на продажу» — отражается организациями, осуществляющими промышленную и

иную производственную деятельность, доля учтенных расходов по продаже продукции, связанных с упаковкой и

транспортировкой, выручка от которой в течение определенного времени не может быть признана, — в

корреспонденции со счетом 45 «Товары отгруженные».

Если учетной политикой организации определено списание коммерческих расходов и расходов по управлению

организацией в себестоимость реализованной продукции в полном размере, то операция по дебету счета 45 и

кредиту счета 44 в бухгалтерском учете в части списания доли расходов на продажу не производится.

В аналогичном порядке, т.е. по дебету счета 45 «Товары отгруженные» и кредиту счета 44 «Расходы на

продажу», торговая организация производит списание доли учтенных издержек обращения в части расходов на

транспортировку, относящихся к отгруженным товарам, но не признанных в течение определенного времени на

счете 90 «Продажи»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 44 «Расходы на продажу» — отражается списание с расходов на продажу (издержек обращения)

претензий по мере признания виновными лицами или присуждение судом, — в корреспонденции со счетом 76

«Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 44 «Расходы на продажу» — передача головной организацией соответствующей доли расходов

на продажу структурным подразделениям, выделенным на отдельный баланс, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 90 «Продажи»,

Кредит счета 44 «Расходы на продажу» — ежемесячно суммы произведенных предприятием расходов,

связанных с продажей продукции, работ и услуг, и отраженных на дебете счета 44 «Расходы на продажу»

списываются полностью или частично в дебет счета 90 «Продажи»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 44 «Расходы на продажу» — отражаются расходы по безвозмездной передаче, — в

корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 44 «Расходы на продажу» — отражаются выявленные в результате инвентаризации недостачи

материальных ценностей, ранее списанных на расходы по продажам, — в корреспонденции со счетом 94

«Недостачи и потери от порчи ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 44 «Расходы на продажу» — отражается списание издержек обращения на финансовые

результаты в случае прекращения деятельности организации, вызванной стихийными бедствиями или

чрезвычайными обстоятельствами (пожар, наводнение и т.п.), — в корреспонденции со счетом 99 «Прибыли и

убытки».

Пример.

Диспетчер организации, кроме производственных средств связи, с разрешения руководства использует личный

мобильный телефон для ведения служебных переговоров.

Трудовым договором, заключенным с этим работником, предусмотрена выплата ежемесячной компенсации за

использование личного мобильного телефона в размере 500 руб.

В бухгалтерском учете вышеуказанные операции должны отражаться следующим образом.

Дебет счета 44 «Расходы на продажу»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — 500 руб. — начислена компенсация

работнику за использование личного телефона в служебных целях;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 50 «Касса», 70 «Расчеты с персоналом по оплате труда» — 500 руб. — отражена выплата

компенсации работнику за использование личного телефона в служебных целях.

Согласно ст. 188 Трудового кодекса РФ при использовании работником с согласия или ведома

работодателя и в его интересах личного имущества работнику выплачивается компенсация за

использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других

технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные

с их использованием. Размер возмещения расходов определяется соглашением сторон трудового

договора, выраженным в письменной форме.

Сумма компенсации определяется на основании представленных работником копий документов,

подтверждающих расходы на приобретение аппарата, и предполагаемый срок его службы. Кроме того,

учитывается интенсивность ведения переговоров в служебных целях и используемый работником

тариф.

В целях бухгалтерского учета компенсация, выплачиваемая работнику за использование личного

мобильного телефона в служебных целях, признается расходом по обычным видам деятельности на

основании п.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного

Приказом Минфина России от 06.05.1999 г. № 33н.

Для целей исчисления налога на прибыль, предусмотренная трудовым договором, компенсация

работнику за использование личного телефона в служебных целях учитывается в составе расходов на

оплату труда на основании п. 25 ст. 255 Налогового кодекса РФ.

В соответствии с п. 3 ст. 217 Налогового кодекса РФ освобождены от обложения налогом на доходы

физических лиц (НДФЛ) все виды установленных действующим законодательством Российской

Федерации, законодательными актами субъектов Российской Федерации, решениями представительных

органов местного самоуправления компенсационных выплат (в пределах норм, установленных в

соответствии с законодательством Российской Федерации), связанных с исполнением

налогоплательщиком трудовых обязанностей.

Пример.

Торговая фирма направила своего сотрудника в Бразилию на 5 дней. Цель командировки — заключение договора

о поставке кофе. Согласно приказу руководителя сотруднику выплачиваются суточные в размере 100 долл. США

в день, а расходы на проживание оплачиваются в полном объеме.

Сотруднику был выдан аванс — 1500 долл. США и 100 000 руб. Допустим, курс Банка России на дату получения

валютных средств в банке и выдачи их командируемому сотруднику составляет 29,45 руб., а на дату утверждения

авансового отчета — 29,49 руб.

В бухгалтерском учете были сделаны следующие проводк:

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 50 «Касса» — 100 000 руб. — выданы сотруднику рублевые денежные средства на

командировочные расходы;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 50 «Касса» — 44 175 руб. (1500 долл. США x 29,45 руб.) — выданы сотруднику валютные денежные

средства на командировочные расходы.

После возвращения из командировки сотрудник представил следующие документы:

1) отчет о проведении переговоров (форма № Т-10а);

2) копию загранпаспорта;

3) авиабилет стоимостью 98 000 руб.;

4) счет на проживание за 4 дня на сумму 520 долл. США.

Всего работник израсходовал:

1) 98 100 руб., (98 000 руб. + 100 руб.), где 100 руб. — суточные за день прибытия в Российскую Федерацию;

2) 920 долл. США (520 долл. США + (100 долл. США x 4 дн.)).

Остаток неизрасходованных средств в размере 1 900 руб. (100 000 руб. – 98 100 руб.) и 580 долл. США (1500

долл. США – 920 долл. США) внесен в кассу предприятия.

Бухгалтер сделал проводки:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 1 900 руб. — внесены в кассу рублевые денежные

средства;

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 17 104,20 руб. (580 долл. США x 29,49 руб.) — внесены в

кассу валютные денежные средства.

На дату утверждения руководителем фирмы авансового отчета курс доллара США, установленный Банком

России, составлял 29,49 руб. Согласно Положению по бухгалтерскому учету «Учет активов и обязательств,

стоимость которых выражена в иностранной валюте» (ПБУ 3/2000) именно по этому курсу бухгалтерия должна

пересчитать командировочные расходы в иностранной валюте в рубли.

Командировочные затраты, которые включаются в себестоимость, составляют 125 230,80 руб., в том числе:

1) расходы на проезд — 98 000 руб.;

2) суточные за рубежом — 11 796,00 руб. (100долл. США x 29,49 руб. x 4 дн.);

3) суточные в России — 100 руб.;

4) расходы на проживание — 15 334,80 руб. (520 долл. США x 29,49 руб.).

В целях налогообложения прибыли фирма не должно учитывать сверхнормативные суточные. Расходы по норме

составляют — суточные — 58 долл. США. За 4 дня — 232 долл. США. В рублях 7073,68 руб. по курсу 30,49 руб.

Превышение — 4722,20 руб. (11 796,00 руб. – 7073,68 руб.).

В бухгалтерском учете отражается начисление командировочных расходов:

Дебет счета 44 «Расходы на продажу» субсчет «Командировочные расходы в пределах норм»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 114 142,48 руб. (98 000 руб. .+ 7073,68 руб. + 100 руб. + 15

334,80 руб.) — включены в себестоимость командировочные расходы;

Дебет счета 44 «Расходы на продажу» субсчет «Командировочные расходы сверх норм»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 4722,20 руб. — отражены сверхнормативные суточные;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» — 60,00 руб. — отражена курсовая

разница по командировочным расходам в иностранной валюте (1500 долл. США x (29,49 руб. – 29,45 руб.)).

Кроме того, бухгалтер должен начислить налог на доход сотрудника по сверхнормативным суточным. Налог

удерживается из заработной платы сотрудника:

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на доходы физических лиц» —

613,89 руб. (4722,20 руб. x 13%) — удержан налог на доход сотрудника по сверхнормативным суточным.

Счет 45 «Товары отгруженные»

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной

продукции (товаров), выручка, от продажи которой определенное время не может быть признана в бухгалтерском

учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные

другим предприятиям для реализации на комиссионных началах.

К счету 45 «Товары отгруженные» могут быть открыты субсчета:

45-01 «Товары и продукция отгруженные»;

45-02 «Стоимость тары по отгруженной продукции»;

45-03 «Транспортные расходы, возмещаемые покупателем»;

45-04 «Расходы по страхованию»;

45-05 «Товары для продажи на комиссионных началах».

На счете 45 субсчет 01 «Товары и продукция отгруженные» может учитываться информация о наличии и

движении отгруженной продукции (товаров) по договорам поставки или соответствующим соглашениям, в

соответствии с которыми выручка от продажи указанной продукции (товаров) определенное время не может быть

признана в бухгалтерском учете, в том числе экспортные товары.

На счете 45 субсчет 02 «Стоимость тары по отгруженной продукции» обобщаются расходы организации на

затаривание отгруженной продукции (товаров), выручка, от продажи которой не может быть определенное время

признана в бухгалтерском учете.

На счете 45 субсчет 03 «Транспортные расходы, возмещаемые покупателем» обобщается информация о

произведенных организацией расходах по доставке продукции (товаров) до покупателя, которые в соответствии с

заключенными договорами возмещаются покупателем дополнительно.

На счете 45 субсчет 04 «Расходы по страхованию» могут отражаться расходы организации по страхованию

отгруженной продукции (товаров), выручка от продажи которых не может быть определенное время признана в

бухгалтерском учете.

На счете 45 субсчет 05 «Товары для продажи на комиссионных началах» отражается информация о продукции

(товарах), переданных другим организациям для реализации на комиссионных и иных подобных началах.

Проводки по дебету счета 45 «Товары отгруженные»

Дебет счета 45 «Товары отгруженные»,

Кредит10 «Материалы» — отражается стоимость материалов при отгрузке на сторону, если своевременно не

признается доход от продажи данных материалов, — в корреспонденции со счетом 10 «Материалы»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 20 «Основное производство» — отражается списание стоимости отгруженной готовой продукции

(товаров) по договорам поставки или соответствующим соглашениям, в соответствии с которыми выручка от

продажи указанной продукции (работ и услуг), определенное время не может быть признана в бухгалтерском

учете, в том числе экспортные товары, — в корреспонденции со счетом 20 «Основное производство»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 21 «Полуфабрикаты собственного производства» — отражается списание стоимости

отгруженных покупателю полуфабрикатов собственного производства по договорам поставки или

соответствующим соглашениям, в соответствии с которыми выручка от продажи указанной продукции (работ и

услуг), определенное время не может быть признана в бухгалтерском учете, — в корреспонденции со счетом 21

«Полуфабрикаты собственного производства»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 23 «Вспомогательные производства» — отражается списание стоимости отгруженной

покупателю продукции (работ и услуг), изготовленной подразделениями вспомогательного производства

по договорам поставки или соответствующим соглашениям, в соответствии с которыми выручка от

продажи указанной продукции (товаров, работ и услуг), определенное время не может быть признана в

бухгалтерском учете, — в корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание стоимости отгруженной

покупателю продукции (товаров, работ и услуг), изготовленной подразделениями обслуживающего

производства по договорам поставки или соответствующим соглашениям, в соответствии с которыми

выручка от продажи указанной продукции (работ и услуг), определенное время не может быть признана в

бухгалтерском учете, — в корреспонденции с кредитом счета 29 «Обслуживающие производства и

хозяйства»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 41 «Товары» — отражается списание стоимости отгруженных покупателю товаров, но по

договорам поставки или соответствующим соглашениям, выручка от реализации определенное время не

может быть признана в бухгалтерском учете, — в корреспонденции с кредитом счета 41 «Товары»; —

отражается сумма ТМЦ, отгруженных по товарообменным операциям;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 43 «Готовая продукция» — отражается в соответствии с оформленными документами

(накладная, приемо-сдаточный акт и др.) отгрузка готовых изделий (товаров) или передача их для

продажи на комиссионных началах, — в корреспонденции со счетами 43 «Готовая продукция» или 41

«Товары»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 44 «Расходы на продажу» — отражаются расходы на продажу, связанные с отгрузкой

продукции, товаров, — в корреспонденции с кредитом счета 44 «Расходы на продажу»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются расходы подотчетных лиц,

произведенные ими при осуществлении отгрузки и продажи готовой продукции, — в корреспонденции со

счетом71 «Расчеты с подотчетными лицами»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается задолженность за

выполненные услуги сторонних организаций по отгрузке и страхованию продукции, товаров, — в

корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается стоимость продукции (товаров), отгруженной

структурным подразделением организации, выделенным на отдельный баланс, — в корреспонденции с кредитом

счета 79 «Внутрихозяйственные расчеты»;

Дебет счета 45 «Товары отгруженные»,

Кредит счета 91 «Прочие доходы и расходы» — отражается стоимость выявленных при инвентаризации

отгруженной продукции (товаров) расхождений, — в корреспонденции со счетов 91 «Прочие доходы и

расходы», субсчет «Прочие доходы».

Проводки по кредиту счета 45 «Товары отгруженные»

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 45 «Товары отгруженные» — отражаются суммы претензий к покупателям за отпущенные

(отгруженные) готовые изделия (товары), — в корреспонденции с дебетом счета 76 «Расчеты с разными

дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 45 «Товары отгруженные» — отражаются операции по перемещению данных о стоимости

отгруженной готовой продукции или товаров внутри организации между структурными подразделениями,

— в корреспонденции с дебетом счета 79 «Внутрихозяйственные расчеты»;

Дебет счета 90 «Продажи»,

Кредит счета 45 «Товары отгруженные» — принятые на учет по счету 45 «Товары отгруженные» суммы

списываются в дебет счета 90 «Продажи», субсчет 02 «Себестоимость», по мере признания выручки от

продажи продукции (товаров), либо при поступлении отчета комиссионера о продаже переданной ему

продукции (товаров);

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 45 «Товары отгруженные» — отражаются недостачи материальных ценностей, ранее

отраженных как товары отгруженные, бухгалтерской записью по дебету счета 94 «Недостачи и потери от

порчи ценностей» и кредиту счета 45 «Товары отгруженные»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 45 «Товары отгруженные» — отражаются потери товаров в связи с чрезвычайными

обстоятельствами (стихийные бедствия, пожары, аварии и т.п.), — в корреспонденции со счетом 99