Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается получение краткосрочных

или долгосрочных кредитов банка наличными денежными средствами, — в корреспонденции со счетом 50

«Касса»; получения организацией наличных денежных средств от кредитной организации для выдачи займов

работникам на приобретение квартир, строительство индивидуального жилья, для возмещения сумм за товары,

проданные в кредит;

Дебет счета 51 «Расчетные счета»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается получение краткосрочных

или долгосрочных кредитов банка, — в корреспонденции со счетом 51 «Расчетные счета»; получения

организацией наличных денежных средств от кредитной организации для выдачи займов работникам на

приобретение квартир, строительство индивидуального жилья, для возмещения сумм за товары, проданные в

кредит;

Дебет счета 52 «Валютные счета»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается получение краткосрочных

или долгосрочных кредитов банка, — в корреспонденции со счетом 52 «Валютные счета»;

Дебет счета 55 «Специальные счета в банках»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражаются операции по депонированию

средств в случае выдачи чековых книжек (за счет кредитов), зачисление денежных средств в аккредитивы, — в

корреспонденции со счетом 55 «Специальные счета в банках»;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается погашение задолженности

перед поставщиками и подрядчиками за счет кредита банка, выдача аванса под закупку ТМЦ за счет кредита

банка (без зачисления денежных средств на расчетный счет организации), — в корреспонденции со счетом 60

«Расчеты с поставщиками и подрядчиками»;

Дебет счета 67 «Расчеты по долгосрочным кредитам и займам» (66),

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» (67) — отражается изменение вида

задолженности займов, например, с краткосрочной на долгосрочную и, наоборот, — в корреспонденции со

счетами 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается погашение задолженности

перед бюджетом по налогам и сборам за счет полученных кредитов и займов без зачисления денежных средств

на расчетные счета организаций-заемщиков, — в корреспонденции со счетом 68 «Расчеты по налогам и сборам»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается погашение кредиторской

задолженности за счет полученных кредитов и займов без зачисления денежных средств на расчетные счета

организации-заемщика, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 82 «Резервный капитал»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается использование средств

резервного капитала на погашение облигаций акционерного общества, — в корреспонденции со счетом 82

«Резервный капитал»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — в корреспонденции со счетом 91 «Прочие

доходы и расходы» отражаются:

1) начисление процентов по кредиту;

2) отрицательные курсовые разницы в случае изменения курса рубля по отношению к иностранной валюте;

3) если облигации размещаются по цене ниже номинальной стоимости, то разница между ценой размещения и

номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита

счета 67 субсчет 04 «Расчеты по облигационным займам» в дебет счета 91 субсчет 02 «Прочие расходы»

отражаются причитающиеся по полученным облигационным займам проценты к уплате.

Пример.

Организация получила долгосрочный заем от своего постоянного покупателя, в соответствие с которым проценты

уплачиваются ежемесячно в последний день каждого месяца. На 30.06.2006 сумма процентов по займу составила

15 000 руб., а дебиторская задолженность данного покупателя, срок оплаты которой наступил 26.06.06, составила

20 000 руб. Стороны пришли к соглашению произвести зачет встречных требований на сумму 15 000 руб.

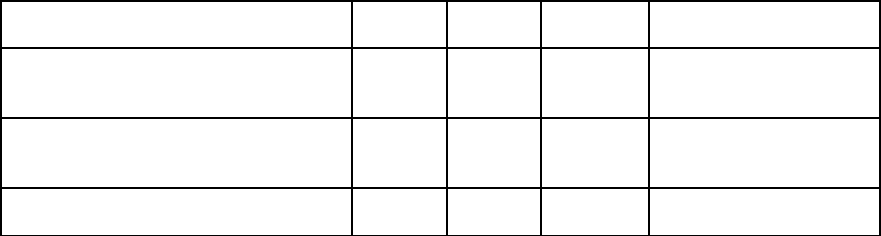

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражена задолженность

покупателя за отгруженные ему

товары 62 90-1 20 000

Товарная накладная

Отражено обязательство перед

заимодавцем по уплате процентов

91-2 67 15 000

Договор займа,

Бухгалтерская

справка-расчет

Произведен зачет встречных

требований сторон 67 62 15 000

Акт зачета взаимных

требований

Покупателем погашена

задолженность за товары (20 000 -

15 000) 51 62 5 000

Выписка банка по

расчетному счету

Счет 68 «Расчеты по налогам и сборам»

На счете 68 «Расчеты по налогам и сборам» отражается информация о расчетах с бюджетом по налогам и

сборам, уплачиваемым организацией, и налогам с работников этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям

(расчетам) к взносу в бюджеты, в корреспонденции со счетами, являющимися согласно действующему

законодательству источниками уплаты налогов и сборов.

Кроме того, по кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 99 «Прибыли и

убытки», субсчет 06 «Пени, штрафы по налогам и сборам», отражается начисленная сумма штрафов и пеней по

налогам и сборам. По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически

перечисленные в бюджет (в корреспонденции со счетом 51 «Расчетные счета»), а также суммы налога на

добавленную стоимость, подлежащие вычетам (в корреспонденции со счетом 19 «Налог на добавленную

стоимость по приобретенным ценностям»).

При реструктуризации задолженности по налогам и сборам на сумму реструктуризируемой задолженности по

налогам (штрафам, пеням) делается внутренняя бухгалтерская запись по счету 68 «Расчеты по налогам и

сборам».

К счету 68 «Расчеты по налогам и сборам» могут быть открыты следующие субсчета:

68-01 «Расчеты по налогу на прибыль»;

68-02 «Расчеты по налогу на доходы физических лиц»;

68-03 «Расчеты по государственной пошлине»;

68-04 «Расчеты по налогу на добавленную стоимость»;

68-06 «Расчеты по налогу на имущество»;

68-07 «Расчеты по экспортным и импортным таможенным пошлинам»;

68-08 «Расчеты по земельному налогу»;

68-09 «Расчеты по сборам за загрязнение окружающей среды»;

68-10 «Расчеты по налогу на рекламу»;

68-11 «Расчеты по акцизам»;

68-12 «Расчеты по транспортному налогу»;

68-13 «Расчеты по прочим налогам и сборам».

На счете 68 субсчет 01 «Расчеты по налогу на прибыль» могут отражаться расчеты с бюджетом по налогу на

прибыль.

На счете 68 субсчет 02 «Расчеты по налогу на доходы физических лиц» отражаются расчеты с бюджетом по

суммам налога, удерживаемым с доходов работников организации и других физических лиц в случаях,

установленных законодательством.

Удержанная сумма налога перечисляется в бюджет самостоятельно с расчетного счета организации, филиала

или структурного подразделения.

На счете 68 субсчет 03 «Расчеты по государственной пошлине» учитываются расчеты по платежам, взимаемым

за совершение юридически значимых действий либо выдачу документов уполномоченными органами или

должностными лицами.

Уплата государственной пошлины отражается по дебету счета 68 субсчет 03 «Расчеты по государственной

пошлине» и кредиту счета 51 «Расчетные счета». Начисление ее производится по кредиту счета 68 субсчет 03

«Расчеты по государственной пошлине» в корреспонденции со счетами — источниками уплаты сбора

(государственной пошлины), которые определяются в зависимости от юридического значения действий,

оказываемых уполномоченными органами.

На счете 68 субсчет 04 «Расчеты по налогу на добавленную стоимость» отражаются расчеты с бюджетом по

налогу на добавленную стоимость.

На счете 68 субсчет 06 «Расчеты по налогу на имущество» отражаются расчеты с бюджетом по налогу на

имущество организаций.

На счете 68 субсчет 07 «Расчеты по экспортным и импортным таможенным пошлинам» отражается учет

пошлины, взимаемой таможенными органами при ввозе и вывозе товара, размер которой определяется исходя из

установленных ставок.

На счете 68 субсчет 08 «Расчеты по земельному налогу» учитываются расчеты с бюджетом по земельному

налогу.

На счете 68 субсчет 09 «Расчеты по сборам за загрязнение окружающей среды» отражается начисление платы за

выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения

На счете 68 субсчет 10 «Расчеты по налогу на рекламу» отражаются расчеты с бюджетом по налогу на рекламу

На счете 68 субсчет 11 «Расчеты по акцизам» отражаются расчеты по акцизам». Операции, связанные с

начисление акциза отражаются по дебету счета 90 «Продажи», счет 90 субсчет 06 «Акцизы» и кредиту счета 68

субсчет 11 «Расчеты по акцизам». Перечисление акциза производится по дебету счета 68 субсчет 11 «Расчеты

по акцизам» и кредита счета 51 «Расчетные счета».

На счете 68 субсчет 12 «Расчеты по транспортному налогу» отражаются расчеты по транспортному налогу.

Начисление налога отражается по кредиту счета 68 субсчет 12 «Расчеты по транспортному налогу» в

корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и

хозяйства», 44 «Расходы на продажу» и т.д. Уплата налога производится ежегодно и оформляется записью по

дебету счета 68 субсчет 12 «Расчеты по транспортному налогу» и кредиту счета 51 «Расчетные счета».

На счете 68 субсчет 13 «Расчеты по прочим налогам и сборам» отражаются начисление и уплата прочих налогов

и сборов, штрафов и пеней по ним.

В частности, на данном субсчете учитываются расчеты по налогу на вмененный доход, обязательному к уплате

на территориях соответствующих субъектов Российской Федерации по определенным видам деятельности.

Уплата единого налога на вмененный доход производится ежемесячно путем осуществления авансового платежа

в размере 100 процентов суммы единого налога на вмененный доход за календарный месяц в сроки,

установленные законами субъектов Российской Федерации, и отражается в бухгалтерском учете по дебету счета

68 субсчет 80 «Расчеты по прочим налогам и сборам» и кредиту счета 51 «Расчетные счета».

Суммы реструктуризируемой задолженности по налогам отражаются по кредиту соответствующих субсчетов.

Аналогично на соответствующих субсчетах отражаются суммы реструктуризируемой задолженности по

начисленным штрафам и пеням.

Начисление процентов с сумм реструктуризируемой задолженности по налогам отражается по кредиту

соответствующих субсчетов налогов и дебету счета 91 субсчет 02 «Прочие расходы».

При досрочном погашении задолженности, частичное или полное списание задолженности по начисленным

штрафам (пеням) отражается по дебету соответствующих субсчетов налогов и кредиту счета 99 «Прибыли и

убытки», субсчет 06 «Пени, штрафы по налогам и сборам».

Проводки по дебету счета 68 «Расчеты по налогам и сборам»

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — отражаются суммы

налога на добавленную стоимость, подлежащие вычетам, предъявленные налогоплательщику при приобретении

товаров (работ, услуг) на территории РФ либо уплаченные им при ввозе товаров на таможенную территорию РФ,

либо уплаченные организацией в качестве налогового агента, а также суммы налога, исчисленные по

выполненным строительно-монтажным работам для собственного потребления, — в корреспонденции со счетом

19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 50 «Касса» — отражаются суммы задолженностей и авансовых платежей по налогам и сборам,

уплаченные наличными денежными средствами в бюджет, — в корреспонденции со счетом 50 «Касса»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» — отражается перечисление сумм задолженностей по платежам в бюджет,

в том числе взносы авансовых платежей по налогам и сборам, — в корреспонденции со счетом 51 «Расчетные

счета» отражается уплата пошлины в российских рублях по дебету счета 68 субсчет 07 «Расчеты по экспортным

и импортным таможенным пошлинам» и кредиту счета 51 «Расчетные счета», отражается уплата

государственной пошлины по дебету счета 68 субсчет 03 «Расчеты по государственной пошлине» и кредиту счета

51 «Расчетные счета»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 52 «Валютные счета» — отражается уплата пошлины в валюте по дебету счета 68 субсчет 07

«Расчеты по экспортным и импортным таможенным пошлинам» и кредиту счета 52 «Валютные счета»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 55 «Специальные счета в банках» — отражается перечисление сумм задолженностей по

платежам в бюджет, в том числе взносы авансовых платежей по налогам и сборам, — в корреспонденции со

счетом 55 «Специальные счета в банках»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счетов 62 «Расчеты с покупателями и заказчиками» — отражаются суммы НДС, начисленные с

авансов и предоплаты, засчитываемые при реализации (при возврате авансов), — в корреспонденции с кредитом

счета 62 «Расчеты с покупателями и заказчиками», субсчет 02 «Расчеты по авансам полученным»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным

кредитам и займам» — отражается погашение задолженности перед бюджетом по налогам и сборам за счет

полученных кредитов и займов без зачисления денежных средств на расчетные счета организаций-заемщиков, —

в корреспонденции с кредитом счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по

долгосрочным кредитам и займам»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 76 «Расчеты с прочими дебиторами и кредиторами» — отражаются суммы НДС, начисленные с

авансов и предоплаты, засчитываемые при реализации (при возврате авансов), — в корреспонденции с кредитом

счета 76 «Расчеты с прочими дебиторами и кредиторами»;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 77 «Отложенные налоговые обязательства» — отражается отложенное налоговое

обязательство по дебету счета 68 субсчет 01 «Расчеты по налогу на прибыль» в корреспонденции со счетом 77

«Отложенные налоговые обязательства». Уменьшение или полное погашение отложенных налоговых

обязательств в текущем налоговом периоде отражается в обратной корреспонденции;

Проводки по кредиту счета 68 «Расчеты по налогам и сборам»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается задолженность бюджету по налогам и сборам,

уплачиваемым организациями в установленном порядке в связи с осуществлением капитальных вложений, — в

корреспонденции с дебетом счета 08 «Вложения во внеоборотные активы»; отражается начисление

государственной пошлины, при включении ее в фактические затраты организации на приобретение, сооружение и

изготовление в случае, если ее начисление было произведено до принятия к бухгалтерскому учету

соответствующих активов, — в корреспонденции со счетом 08 «Вложения во внеоборотные активы»; отражается

сумма земельного налога, рассчитанная в установленном порядке, — в корреспонденции с дебетом счета 08

«Вложения во внеоборотные активы»; отражается начисление экспортных и импортных таможенных пошлин;

Дебет счета 09 «Отложенные налоговые активы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается отложенный налоговый актив по кредиту счета

68 субсчет 01 «Расчеты по налогу на прибыль» в корреспонденции со счетом 09 «Отложенные налоговые

активы». Уменьшение или полное погашение отложенных налоговых активов в текущем налоговом периоде

отражается обратной записью;

Дебет счета 10 «Материалы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается задолженность перед бюджетом по налогам и

сборам, возникшая в процессе заготовления материалов, — в корреспонденции со счетом 10 «Материалы»;

отражается начисление государственной пошлины, при включении ее в фактические затраты организации на

приобретение, сооружение и изготовление в случае, если ее начисление было произведено до принятия к

бухгалтерскому учету соответствующих активов, — в корреспонденции со счетом 10 «Материалы»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается задолженность перед бюджетом по налогам и

сборам, возникшая в процессе заготовления животных, — в корреспонденции со счетом 11 «Животные на

выращивании и откорме»;

Дебет счета 15 « Заготовление и приобретение материальных ценностей»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается задолженность перед бюджетом по налогам и

сборам, возникшая в процессе заготовления материальных ценностей, — в корреспонденции со счетом 15 «

Заготовление и приобретение материальных ценностей». В частности, отражается начисление государственной

пошлины, при включении ее в фактические затраты организации на приобретение, сооружение и изготовление в

случае, если ее начисление было произведено до принятия к бухгалтерскому учету соответствующих активов;

Дебет счета 19 «Налог на добавленную стоимость»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается начисление налога на добавленную стоимость

со стоимости выполненных строительно-монтажных работ собственными силами, — в корреспонденции с

дебетом счета 19 «Налог на добавленную стоимость»;

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 26

«Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на

продажу» Кредит счета 68 «Расчеты по налогам и сборам» — отражается начисление налога на добавленную

стоимость со стоимости материальных ценностей (работ, услуг) переданных для собственных нужд и на другие

цели, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при

исчислении налога на прибыль организаций, — в корреспонденции со счетами 20 «Основное производство», 23

«Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29

«Обслуживающие производства и хозяйства», 44 «Расходы на продажу»; отражается начисление

государственной пошлины, в корреспонденции со счетами — источниками уплаты сбора (государственной

пошлины), которые определяются в зависимости от юридического значения действий, оказываемых

уполномоченными органами. В частности, государственная пошлина может относиться на счета учета

соответствующих расходов (20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и

хозяйства», 44 «Расходы на продажу», 91 «Прочие доходы и расходы» и др.); отражается начисление экспортных

и импортных таможенных пошлин; отражается сумма земельного налога, рассчитанная в установленном порядке,

— в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 23 «Вспомогательные

производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу», и др.);

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается начисление сбора за выбросы, сбросы

загрязняющих веществ, размещение отходов и другие виды загрязнения. Начисление платежей отражается по

кредиту счета 68 субсчет 09 «Расчеты по сборам за загрязнение окружающей среды» в корреспонденции с

дебетом счета 26 «Общехозяйственные расходы»; отражается начисление экспортных и импортных таможенных

пошлин; отражается сумма земельного налога, рассчитанная в установленном порядке, — в корреспонденции с

дебетом счета 26 «Общехозяйственные расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается сумма земельного налога, рассчитанная в

установленном порядке, — в корреспонденции с дебетом счета 29 «Обслуживающие производства и хозяйства»;

отражается начисление экспортных и импортных таможенных пошлин;

Дебет счета 41 «Товары»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается торговыми организациями задолженности

перед бюджетом по налогам и сборам, возникшие в ходе приобретения товаров, в частности: начисление

государственной пошлины, при включении ее в фактические затраты организации на приобретение, в случае,

если ее начисление было произведено до принятия к бухгалтерскому учету соответствующих активов, — в

корреспонденции со счетом 41 «Товары»; отражается начисление экспортных и импортных таможенных пошлин;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается в установленном порядке списание на расходы

по продаже задолженностей по уплате налогов, сборов и иных обязательных платежей в бюджет, — в

корреспонденции с дебетом счета 44 «Расходы на продажу», в частности: отражается начисление экспортных и

импортных таможенных пошлин; отражается сумма земельного налога, рассчитанная в установленном порядке;

Дебет счета 51 «Расчетные счета»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается возврат из бюджета излишне уплаченных

ранее сумм налогов, сборов и иных обязательных платежей, — в корреспонденции со счетом 51 «Расчетные

счета»;

Дебет счета 55 «Специальные счета в банках»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается возврат из бюджета излишне уплаченных

ранее сумм налогов, сборов и иных обязательных платежей, — в корреспонденции со счетом 55 «Специальные

счета в банках»;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются начисленные суммы налога на добавленную

стоимость с сумм полученных авансов от покупателей и заказчиков, прочих контрагентов, — в корреспонденции

со счетом 62 «Расчеты с покупателями и заказчиками», субсчет 08 «Расчеты по авансам полученным»;

отражаются начисленные суммы налога на добавленную стоимость с выручки от продажи продукции и товаров,

выполнения работ, оказания услуг, — в корреспонденции со счетами 62 «Расчеты с покупателями и

заказчиками», 90 «Продажи»;

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются удерживаемые с физических лиц суммы

налога на доходы физических лиц в корреспонденции с дебетом счета 70 «Расчеты с персоналом по оплате

труда», — с сумм заработной платы и иных выплат, начисленных организацией своим работникам;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются удерживаемые с физических лиц суммы

налога на доходы физических лиц в корреспонденции с дебетом счета 73 «Расчеты с персоналом по прочим

операциям» — с сумм доходов, полученных работниками от организации в натуральной форме (полной или

частичной оплаты форменной одежды, трудовых книжек, бытового топлива и т.д.), а также в форме материальной

выгоды (экономии на процентах за пользование заемными средствами, полученными от организации);

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются удерживаемые с физических лиц суммы

налога на доходы физических лиц в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и

кредиторами», субсчет 24 «Расчеты с физическими лицами» — с сумм доходов во всех формах, источником

которых организация явилась по отношению к физическим лицам, не являющимся ее работниками; отражаются

начисленные суммы налога на добавленную стоимость с сумм полученных авансов от прочих контрагентов, — в

корреспонденции с дебетом счета 76 «Расчеты с прочими дебиторами и кредиторами»;

Дебет счета 90 «Продажи»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются начисленные суммы налога на добавленную

стоимость с выручки от продажи продукции и товаров, выполнения работ, оказания услуг, — в корреспонденции

со счетами 62 «Расчеты с покупателями и заказчиками», 90 «Продажи»; отражается начисление экспортных и

импортных таможенных пошлин; отражаются расчеты по акцизам, — в корреспонденции с дебетом счета 90

«Продажи»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются начисленные суммы налога на добавленную

стоимость с поступлений, признаваемых организацией операционными и внереализационными доходами, в

частности выбытия основных средств, материально-производственных запасов и прочих активов,

предоставления за плату во временное пользование активов организации, предоставления за плату прав,

возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной

собственности (в случаях, когда это не является предметом деятельности организации), получения штрафов,

пеней, неустоек за нарушение условий договоров и др., — в корреспонденции с дебетом счета 91 «Прочие

доходы и расходы»; начисление налога на имущество в учете отражается записью по кредиту счета 68 субсчет 06

«Расчеты по налогу на имущество» в корреспонденции с дебетом счета 91 субсчет 02 «Прочие расходы»;

отражается начисление экспортных и импортных таможенных пошлин, — в корреспонденции с дебетом счета 91

субсчет 02 «Прочие расходы»; отражаются расчеты с бюджетом по налогу на рекламу. Начисление налога

отражается по дебету счета 91 субсчет 02 «Прочие расходы» и кредиту счета 68 субсчет 10 «Расчеты по налогу

на рекламу»; отражается сумма земельного налога, рассчитанная в установленном порядке, — в

корреспонденции с дебетом счета 91 субсчет 02 «Прочие расходы»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются задолженности по уплате налогов, которые в

установленном порядке включаются в состав затрат на производство продукции (работ, услуг) или издержек

обращения, но относятся к следующим отчетным периодам, — в корреспонденции с дебетом счета 97 «Расходы

будущих периодов»;

Дебет счета 98 «Доходы будущих периодов»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются задолженности по уплате налогов по доходам,

подлежащим учету в установленном порядке как доходы будущих периодов, — в корреспонденции с дебетом

счета 98 «Доходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 68 «Расчеты по налогам и сборам» — в корреспонденции со счетом 99 «Прибыли и убытки»

отражаются: начисление сумм задолженности по налогу на прибыль и перерасчетам по этому налогу; — суммы

причитающихся налоговых санкций по законодательству Российской Федерации; отражаются постоянные

налоговые обязательства (постоянные налоговые активы) в сумме, определяемой как произведение постоянной

разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством

Российской Федерации о налогах и сборах и действующую на отчетную дату; отражаются расчеты по налогу на

вмененный доход, обязательному к уплате на территориях соответствующих субъектов Российской Федерации по

определенным видам деятельности.

Пример.

Организация реализует в отчетном месяце своим работникам продукцию собственного производства по цене 630

руб. (включая НДС).

Сторонним лицам (как физическим, так и юридическим) продукция реализовывалась в январе по следующим

ценам:

А) по 1008 руб. (включая НДС).

Так как отпускная цена третьим лицам превышает цены, используемые в расчетах с работниками более чем на

20% (1008 / 630 = 1,60), то для избежания применения штрафных санкций со стороны налоговых органов

организация должна принять решение о включении в доход физических лиц разницы между рыночными и

отпускными ценами.

Допустим, согласно биржевым котировкам рыночные цены на продукцию организации составляют:

1) 1200 руб. (то есть больше, чем 630 руб. и 1008 руб.) — в облагаемый налогом доход работников должна быть

включена разница в ценах в сумме 570 руб. (1200 руб. – 630 руб.) за единицу реализованной продукции;

2) 960 руб. (то есть больше, чем 630 руб., но меньше, чем 1008 руб.) — в облагаемый налогом доход работников

все равно должна быть включена разница в ценах в сумме 330 руб. (960 руб. – 630 руб.) за единицу

реализованной продукции;

3) 630 руб. и менее — налогооблагаемой базы не образуется;

Б) по 755 руб. и менее (включая НДС).

Так как отпускная цена в пользу третьих лиц не превышает отпускную цену в пользу физических лиц более чем

на 20%, то необходимости в уточнении рыночной цены и определении облагаемого налогом дохода нет.

Пример.

Предприятие приобрело для работника путевку в санаторий на 24 дня стоимостью 10 000 руб. Компенсация ее

стоимости за счет средств ФСС РФ составляет 6360 руб. (24 дня x 265 руб.). Работник оплачивает 10% стоимости

путевки — 1000 руб. Разницу в стоимости путевки 2640 руб. оплачивает предприятие за счет собственных

средств — прибыли, оставшейся после уплаты налога на прибыль организаций.

В данном случае в бухгалтерском учете оформляются следующие проводки:

Дебет субсчета 50-03 «Денежные документы»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 10 000 руб. — приобретена путевка;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» — 10 000 руб. — перечислены денежные средства в оплату за путевку;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит субсчета 50-03 «Денежные документы», — 10 000 руб. — выдана путевка работнику предприятия;

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты по

социальному страхованию»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — 6360 руб. — возмещена частичная

стоимость путевки за счет ФСС РФ;

Дебет счета 50 «Касса»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — 1000 руб. — оплачена работником

частичная стоимость путевки;

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — 2640 руб.- оплачена стоимость путевки за

счет собственных средств предприятия.

В данном примере не облагаются налогом средства ФСС РФ в сумме 6360 руб., а также стоимость путевки,

оплаченная за счет средств предприятия, оставшихся после уплаты налога на прибыль, в сумме 2640 руб. Если

предприятие не имело свободной прибыли после уплаты налога, в отчетном периоде получило убыток или не

является по каким-либо причинам плательщиком налога на прибыль, то сумма 2640 руб. подлежит включению в

налогооблагаемый доход работника предприятия.

Предположим организация предоставила путевку на санаторно-курортное лечение своему бывшему работнику,

вышедшему на пенсию. Оплата путевки произведена за счет средств, оставшихся после уплаты налога на

прибыль.

Напомним, что не подлежат обложению налогом на доходы физических лиц суммы полной или частичной

компенсации стоимости путевок в находящиеся на территории РФ санаторно-курортные и оздоровительные

учреждения, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не

работающим в данной организации, за счет средств, оставшихся в их распоряжении после уплаты налога на

прибыль организации.

Таким образом, на бывших работников организации действие указанной нормы распространяется только в том

случае, если они являются инвалидами. Если бывший работник организации инвалидом не является, то

стоимость предоставленной ему путевки подлежит налогообложению по ставке 13% в общеустановленном

порядке, несмотря на то, что путевка оплачена за счет чистой прибыли.

Однако, если выплаты в денежной форме в пользу данного физического лица не производились, фактически

удержать исчисленный со стоимости путевки налог нельзя (п. 4 ст. 226 Налогового кодекса РФ). Поэтому

организация обязана в течение одного месяца с момента возникновения соответствующих обстоятельств

письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме

задолженности налогоплательщика (п. 5 ст. 226 Налогового кодекса РФ).

Поскольку в п. 9 ст. 217 Налогового кодекса РФ записано: если предприятие компенсирует своему работнику

затраты на приобретение путевки в санаторий на территории России, то стоимость этой путевки не облагается

НДФЛ. Многие инспекторы МНС на местах настаивают на том, чтобы это требование выполнялось буквально, т.е.

НДФЛ со стоимости путевки можно не удерживать, только когда ее приобрел сам работник, а не его фирма.

Если же за путевку заплатило предприятие, то, по мнению чиновников, должен применяться п. 2ст. 211

Налогового кодекса РФ. Там говорится: когда фирма оплачивает за работника его отдых, перечисленная сумма

считается доходом в натуральной форме. Поэтому стоимость путевки надо включать в налоговую базу по НДФЛ.

Пример.

В июле 2004 г. работнику предприятие оплатило путевку в санаторий стоимостью 21 000 руб. за счет средств,

оставшихся в распоряжении организации после уплаты налогов.

Зарплата работника 25 000 руб. в месяц, поэтому стандартные вычеты ему не положены.

Вариант 1.

Предприятие оплатило путевку по безналичному расчету, а потом передало ее работнику.

Бухгалтер включил стоимость путевки в доходы работника, который составил: 46 000 руб. (21 000 руб. + 25 000

руб.)

Удержан НДФЛ в размере 5980 руб. (46 000 руб. x 13%).

Вариант 2.

Работник сам купил путевку в санаторий и предприятие, по его заявлению, в этом же месяце компенсировало ему

стоимость путевки. В этом случае в налогооблагаемый доход сумму стоимости путевки бухгалтер не включил и

сумма НДФЛ составила только 3250 руб. (25 000 руб. x 13%).

Пример.

В феврале 2006 г. фирма «А» реализовала товары на сумму 141 600 руб., в т. ч. НДС — 21 600 руб. Покупатель

— предприятие «В» — товар не оплатил. В мае 2006 г. фирма «А» уступает право требования фирме «С» за 100

000 руб. В июне 2006 г. предприятие «В» перечисляет сумму задолженности на расчетный счет фирмы «С». В

данном примере фирма «А» — цедент, предприятие «В» — должник (дебитор), фирма «С» — цессионарий.

В феврале 2006 г. в бухгалтерском учете фирмы «А» будут сделаны следующие записи:

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 90 «Продажи» субсчет «Выручка» — 141 600 руб. — отражена операция по реализации товара;

Дебет счета 90 «Продажи» субсчет 3 «Налог на добавленную стоимость»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на добавленную стоимость»

— 21 600 руб. — исчислен НДС к уплате бюджет;

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на добавленную стоимость»,

Кредит счета 51 «Расчетные счета» — 21 600 руб. — перечислен НДС в бюджет;

В мае 2006 г.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» — 100 000 руб. — подписан

договор об уступке права требования;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — 141 600 руб. — списана переданная дебиторская

задолженность;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 90 «Продажи» 9 «Прибыль / убыток от продаж» — 41 600 руб. — определен финансовый

результат от уступки права требования;

Дебет счета 51 «Расчетные счета»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 100 000 руб. — поступила оплата от

фирмы «С» (цессионария).

Так как НДС по указанной сделке уже был начислен в том периоде, когда произошла реализация товара (работ,

услуг), при уступке права требования налог на добавленную стоимость не начисляется. Но если сумма договора

цессии больше первоначальной дебиторской задолженности, то НДС надо начислить с суммы превышения.

Внимание! Если фирма до конца 2005 г. работала «по оплате», ей еще два года предстоит начислять НДС при

уступке требований по договорам реализации, заключенным до 1 января 2006 г., такой срок установлен Законом

№ 119-ФЗ для переходного периода. До 1 января 2008 г. такие компании будут начислять НДС по товарам,

отгруженным, но не оплаченным к концу 2005 г., по мере их оплаты, поскольку в п. 4 ст. 2 Закона № 119-ФЗ

сказано, что оплатой среди прочего считается и передача права требования по дебиторской задолженности

третьему лицу.

На предыдущем примере рассмотрим какие записи будут сделаны в бухгалтерском учете фирмы «С»

(цессионария). Согласно п. 3 ПБУ 19/02 «Учет финансовых вложений» (утв. Приказом Минфина России от

10.12.2002 г. № 126н) цессионарий отражает данную сделку на счете 58 «Финансовые вложения» в сумме

фактических затрат на приобретение в момент заключения договора цессии.

Май 2006 г.

Дебет счета 58 «Финансовые вложения»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 100 000 руб. — приобретена

задолженность фирмой «С» (цессионарием);

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» — 100 000 руб. — оплачена приобретенная задолженность;

Июнь 2006 г.

Предприятие «В» (должник) погашает свою задолженность перед новым кредитором фирмой «С» (цессионарием)

в сумме 141 600 руб.

В бухгалтерском учете фирмы «С» будут сделаны следующие записи:

Дебет счета 51 «Расчетные счета»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 141 600 руб. — погашена дебиторская

задолженность;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» — 141 600 руб. — отражается

доход фирмы «С»;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2«Прочие расходы»,

Кредит счета 58 «Финансовые вложения» — 100 000 руб. — списывается право требования;

В соответствии с п.2 ст. 155 Налогового кодекса РФ определяем налоговую базу НДС как сумму превышения

суммы дохода, полученного новым кредитором при прекращении соответствующего обязательства (в нашем

примере 141 600 руб.), над суммой расходов на приобретение указанного требования (100 000 руб.) – 41 600 руб.

Сумма НДС = 6345,76 руб. (41 600 руб. x 18/118).

В бухгалтерском учете делаются следующие записи:

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на добавленную стоимость»

— 6345,76 руб. — начислен НДС для уплаты в бюджет;

Дебет счета 91 «Прочие доходы и расходы» субсчет 9,

Кредит счета 99 «Прибыли и убытки» — 35 254,24руб. (41 600 руб. — 6345,76 руб.) — определен финансовый

результат.

Добавим, что новый кредитор, получивший денежное требование, вытекающее из договора реализации товаров

(работ, услуг), операции, по реализации которых подлежат налогообложению, на основании соглашения об

уступке или в силу закона должен начислить НДС либо в момент прекращения обязательства — то есть на

момент получения денег от должника, либо на дату последующей передачи этого права требования.

Если полученное право передается третьему лицу, то налоговая база определяется как разница между

стоимостью приобретенного денежного права и доходами, полученными от нового кредитора.

При передаче имущественных прав налогоплательщиками, в т. ч. участниками долевого строительства, на жилые

дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места, налоговая

база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом

налога и расходами на приобретение указанных прав.

Пример.

В декабре 2005 г. фирма «Континент» вложила деньги в строительство жилого дома в сумме 900 000 руб. В июле

2006 г., не дожидаясь окончания строительства, фирма продала свою долю за 1 200 000 руб. Иными словами,

фирма реализовала право на получение в собственность определенной части будущей постройки.

В бухгалтерском учете фирмы «Континент» будут сделаны следующие записи:

Декабрь 2005 г.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 51 «Расчетные счета» — 900 000 руб. — сделаны инвестиции;

Июль 2006 г.

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» — 1 200 000 руб. — отражена

сумма дохода от реализации прав.

Налогооблагаемой базой НДС в данном примере будет разница между инвестиционным вкладом (900 00 руб.) и

ценой реализации (1 200 000 руб.).

1 200 000 руб. – 900 000 руб. = 300 000 руб.

По ставке 18/118 рассчитываем сумму НДС: 300 000 руб. x 18/118 = 45 762,71 руб.

НДС начисляется в периоде, в котором заключено соглашение об уступке (последующей уступке) требования (п.

8 ст. 167 Налогового кодекса РФ).

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на добавленную стоимость»

— 45 762,71 руб. — начислен НДС для уплаты в бюджет;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 900 000 руб. — списывается

инвестиционный взнос;

Дебет счета 91 «Прочие доходы и расходы» 9 «Сальдо прочих доходов и расходов»,

Кредит счета 99 «Прибыли и убытки» — 254 237,29 руб. (1 200 000 руб. — 900 000 руб. – 45 762,71 руб.)

определяется финансовый результат от сделки.

Пример.

В январе 2006 г. ООО «Электросвязь» приобрело права на долгосрочную аренду офисного помещения за 80 000

руб. В апреле 2006 г. ООО « Электросвязь « заключило договор с фирмой «Ванта» на передачу арендных прав на

сумму 100 000 руб.

В бухгалтерском учете ООО «Электросвязь» будут сделаны следующие записи.

Январь 2006 г.

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 80 000 руб. — приобретено право аренды;

Апрель 2006г.

Право передается за 100 000 руб. Налоговой базой при исчислении НДС будет договорная стоимость — 100 000

руб. Ставка налога составит 18%.

Сумма налога 18 000 руб. (100 000 руб. x 18% / 100%);

Общая сумма, предъявленная покупателю, составит 118 000 руб.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» — 118 000 руб. — отражен доход

от реализации арендного права;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на добавленную стоимость»

— 18 000 руб. — начислен НДС;

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 97 «Расходы будущих периодов» — 80 000 руб. — списана стоимость арендного права;

Дебет счета 51 «Расчетные счета»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 118 000 руб. — получена плата за

арендное право;

Дебет счета 91 «Прочие доходы и расходы» 9 «Сальдо прочих доходов и расходов»,

Кредит счета 99 Прибыли и убытки» — 20 000 руб. — определен финансовый результат.

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о

расчетах по социальному страхованию, пенсионному обеспечению и медицинскому страхованию персонала

организации. На данном счете отражаются расчеты по обязательным социальным платежам, которые должна

осуществлять организация: единый социальный налог (взнос), зачисляемый в Фонд социального страхования РФ,

в фонды обязательного медицинского страхования РФ, а также в Федеральный бюджет; страховые взносы,

перечисляемые в Пенсионный фонд РФ для финансирования страховой и накопительной частей трудовой

пенсии; отчисления на обязательное страхование от несчастных случаев на производстве и профессиональных

заболеваний.

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы начисленных платежей в

корреспонденции с дебетом счетов, на которых отражено начисление оплаты труда — по отчислениям,

производимым за счет средств организации. По отчислениям, производимым за счет работников и

удерживаемым согласно имеющимся основаниям из их заработной платы, счет 69 «Расчеты по социальному

страхованию и обеспечению» кредитуется в корреспонденции со счетом 70 «Расчеты с персоналом по оплате

труда».

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы

платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное

обеспечение, медицинское страхование.

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты следующие субсчета:

69-1 «Расчеты по социальному страхованию «,

69-2 «Расчеты по пенсионному обеспечению»,

69-3 «Расчеты по обязательному медицинскому страхованию».

69-04 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний»;

69-05 «Расчеты по страховым взносам, перечисляемым в Пенсионный фонд» и др.,

По счетам 69 субсчет 01 «Расчеты по социальному страхования», 69 субсчет 02 «Расчеты по пенсионному

обеспечению» и 69 субсчет 03 «Расчеты по обязательному медицинскому страхованию» отражается начисление

единого социального налога (взноса), зачисляемого в государственные внебюджетные фонды — Фонд

социального страхования Российской Федерации, Пенсионный фонд Российской Федерации и фонды

обязательного медицинского страхования Российской Федерации соответственно.

Счета 69 субсчет 01 «Расчеты по социальному страхованию», 69 субсчет 02 «Расчеты по пенсионному

обеспечению» и 69 субсчет 03 «Расчеты по обязательному медицинскому страхованию» кредитуются на суммы

единого социального налога, начисленные к уплате в государственные внебюджетные фонды, а также в

федеральный бюджет.

Счета 69 субсчет 04 «Расчеты по обязательному социальному страхованию от несчастных случаев на

производстве и профессиональных заболеваний» кредитуются на суммы начисленных к уплате налогов в Фонд

социального страхования.

По дебету счета 69 субсчет 01 «Расчеты по социальному страхования» учитываются суммы расходов,

произведенных организацией за счет средств государственного социального страхования в корреспонденции со

счетами 50 «Касса», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим

операциям», 76 «Расчеты с разными дебиторами и кредиторами» и др.

При этом сумма налога, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит

уменьшению организацией самостоятельно на сумму произведенных ими расходов на цели государственного

социального страхования.

По кредиту счета 69 субсчет 02 «Расчеты по пенсионному обеспечению» отражаются суммы начисленного к

уплате в федеральный бюджет налога по установленным ставкам (ст. 241 Налогового кодекса РФ).

Счет 69 субсчет 03 «Расчеты по обязательному медицинскому страхованию» предназначен для учета расчетов

по единому социальному налогу с Федеральным фондом социального страхования и территориальным фондом

социального страхования.

Счет 69 субсчет 04 «Расчеты по обязательному социальному страхованию от несчастных случаев на

производстве и профессиональных заболеваний» предназначен для учета расчетов по обязательному

социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Бухгалтерские записи по начислению и уплате страховых взносов, отражаемых на счете 69 субсчет 04 «Расчеты

по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных

заболеваний», аналогичны записям по счетам 69 субсчет 01 «Расчеты по социальному страхования», 69 субсчет

02 «Расчеты по пенсионному обеспечению» и 69 субсчет 03 «Расчеты по обязательному медицинскому

страхованию». При этом по дебету счета 69 субсчет 04 «Расчеты по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний» отражаются не только уплаченные

страховые взносы в ФСС РФ, но и расходы, произведенные за счет средств государственного социального

страхования от несчастных случаев на производстве и профессиональных заболеваний: пособия по временной

нетрудоспособности пострадавшим от несчастных случаев на производстве и профессиональных заболеваний;

страховые выплаты пострадавшим; оплата дополнительного отпуска для санаторно-курортного лечения (сверх

ежегодного оплачиваемого отпуска, установленного законодательством РФ).

Порядок учета и зачета расходов, произведенных за счет средств государственного социального страхования от

несчастных случаев на производстве и профессиональных заболеваний аналогичен записям по счету 69 субсчет

01 «Расчеты по социальному страхования».

Проводки по дебету счета 69 «Расчеты по социальному страхованию и обеспечению»

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счета 50 «Касса» — отражаются выплаты работникам наличными денежными средствами в счет

задолженности по единому социальному налогу, а также за счет средств отчислений по социальному

страхованию и обеспечению. При этом сумма налога, подлежащая уплате в Фонд социального страхования

Российской Федерации, подлежит уменьшению организацией самостоятельно на сумму произведенных ими

расходов на цели государственного социального страхования, в том числе на: выплату пособий по временной

нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при

рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а

также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных

услуг;

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счета 51 «Расчетные счета» — отражаются перечисление сумм платежей по социальному страхованию,

пенсионному обеспечению и медицинскому страхованию персонала организации, — в корреспонденции с

кредитом счета 51 «Расчетные счета»;

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счета 55 «Специальные счета в банках» — отражаются перечисление сумм платежей по социальному

страхованию, пенсионному обеспечению и медицинскому страхованию персонала организации, — в

корреспонденции с кредитом счета 55 «Специальные счета в банках»;

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражаются суммы расходов, произведенных

организацией за счет средств государственного социального страхования в корреспонденции со счетом 70

«Расчеты с персоналом по оплате труда», в частности:

1) на выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в

ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до

достижения им возраста полутора лет;

2) оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории

Российской Федерации и в санаторно-курортные учреждения в государствах — участниках СНГ, аналогичных

которым нет в Российской Федерации, а также на лечебное (диетическое) питание; оплату проезда к месту

лечения и обратно;

3) частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории

Российской Федерации, для детей работающих граждан;

Проводки по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»