Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

Общая сумма отпускных:

243,24 руб. x 28 дн. = 6810,72 руб.

9 календарных дней отпуска работника приходится на март, 19 — на апрель.

Бухгалтерские операции в марте:

1) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 70 «Расчеты с персоналом по оплате труда» — начислены отпускные за март — 2189,16 руб.

(243,24 руб. x 9 дн.);

2) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению» — начислены взносы по ЕСН в федеральный бюджет — 437,83 руб. (2189,16 руб. x

20%);

3) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 01 «Расчеты по

социальному страхованию» — начислены взносы по ЕСН в ФСС — 70,05 руб. (2189,16 руб. x 3,2%);

4) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию» — начислены взносы по ЕСН в территориальный ФОМС — 43,78

руб. (2189,16 руб. x 2%);

5) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 04 — начислены взносы

по ЕСН в федеральный ФОМС — 17,51 руб. (2189,16 руб. x 0,8%);

6) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 — начислены взносы

на страховую часть пенсии — 218,92 руб. (2189,16 руб. x 10%);

7) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 06 — начислены взносы

на накопительную часть пенсии — 87,57 руб. (2189,16 руб. x 4%);

8) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — начислены отпускные за апрель — 4621,56 руб.

(243,24 руб. x 19 дн.);

9) Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению» — начислены взносы по ЕСН в федеральный бюджет — 924,31 руб. (4621,56 руб. x

20%);

10) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 01 «Расчеты по

социальному страхованию» — начислены взносы по ЕСН в ФСС — 147,89 руб. (4621,56 руб. x 3,2%);

11) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию» — начислены взносы по ЕСН в территориальный ФОМС — 92,43

руб. (4621,56 руб. x 2%);

12) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 04 — начислены взносы

по ЕСН в федеральный ФОМС — 36,97 руб. (4621,56 руб. x 0,8%);

13) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05 — начислены взносы

на страховую часть пенсии — 462,16 руб. (4621,56 руб. x 10%);

14) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 06 — начислены взносы

на накопительную часть пенсии — 184,86 руб. (4621,56 руб. x 4%);

15) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» — начислен налог на доходы физических лиц — 885,39 руб.

((2189,16 руб. + 4621,56 руб.) x 13%);

16) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 50 «Касса» — выплачены отпускные — 5925,33 руб. (2189,16 руб. + 4621,56 руб. – 885,39 руб.);

17) Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» — перечислен НДФЛ в бюджет –885,36 руб.

Бухгалтерские операции в апреле:

18) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 02 «Расчеты по

пенсионному обеспечению»,

Кредит счета 51 «Расчетные счета» — перечислен ЕНС в федеральный бюджет — 1362,14 руб.;

19) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 01 «Расчеты по

социальному страхованию»,

Кредит счета 51 «Расчетные счета» — перечислен ЕНС в ФСС — 217,94 руб.;

20) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 03 «Расчеты по

обязательному медицинскому страхованию»,

Кредит счета 51 «Расчетные счета» — перечислен ЕНС в территориальный ФОМС — 136,21 руб.;

21) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 04,

Кредит счета 51 «Расчетные счета» — перечислен ЕСН в федеральный ФОМС — 54,48 руб.;

22) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 05,

Кредит счета 51 «Расчетные счета» — перечислена в ПФР страховая часть — 681,08 руб.;

23) Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 06,

Кредит счета 51 «Расчетные счета» — перечислена в ПФР накопительная часть — 272,43 руб.;

24) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — списаны отпускные, учтенные ранее в составе расходов

будущих периодов — 4621,56 руб.;

25) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 — начисленный ЕСН в федеральный бюджет учтен в составе затрат — 924,31 руб.;

26) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в ФСС.

Учтен в составе затрат — 147,89 руб.;

27) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в территориальный ФОМС учтен в

составе затрат — 92,43 руб.;

28) Дебет счета 20 «Основное производство» (26 «Общехозяйственные расходы», 25

«Общепроизводственные расходы» и др.),

Кредит счета 97 «Расходы будущих периодов» — начисленный ЕСН в федеральный ФОМС учтен в составе

затрат — 36,97 руб.

Выплачиваемая при увольнении компенсация за неиспользованный отпуск, установленный в соответствии с

законодательством, включается в состав расходов на оплату труда. Это определено п. 8 ст. 255 Налогового

кодекса РФ. На основании п. 2 ст. 226 Кодекса с суммы компенсации удерживается НДФЛ. Платить ЕСН (подп. 2

п. 1 ст. 238 Налогового кодекса РФ), взносы в ПФР (ст. 10 Закона № 167-ФЗ), а также страховые взносы на

социальное страхование от несчастных случаев на производстве и профзаболеваний (п. 1 Перечня выплат,

утвержденного Постановлением Правительства РФ № 765) работодателю не надо.

Пример.

Работница предприятия находилась на больничном в связи с полученной бытовой травмой с 02.02.2006 г. по

15.02.2006 г.

Предыдущий год отработан работницей полностью, непрерывный стаж составляет 6 лет, месячный должной

оклад 11 000 руб.

Пособие по временной нетрудоспособности, кроме случаев трудового увечья или профессионального

заболевания, рабочим и служащим, имеющим непрерывный трудовой стаж от 5 до 8 лет, выдается в размере 80

процентов заработка (подп. «б» п. 25 Основных условий; подп. «б» п. 30 Положения о порядке обеспечения

пособиями).

Пунктом 1 ст. 8 Федерального закона № 202-ФЗ установлено, что с 2005 г. пособие по временной

нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве

и профессиональных заболеваний) выплачивается застрахованному за первые два дня временной

нетрудоспособности за счет средств работодателя, а с третьего дня временной нетрудоспособности — за счет

средств ФСС РФ.

Сумма среднедневного заработка работницы — 525,90 руб. (11 000 x 12 мес./251 дн.) не превышает

максимальный размер пособия по временной нетрудоспособности, который в соответствии с п. 2 ст. 8

Федерального закона № 202-ФЗ не может превышать за полный календарный месяц 12 480 руб. (12 480 руб./ 19

дн. = 656,84 руб.)

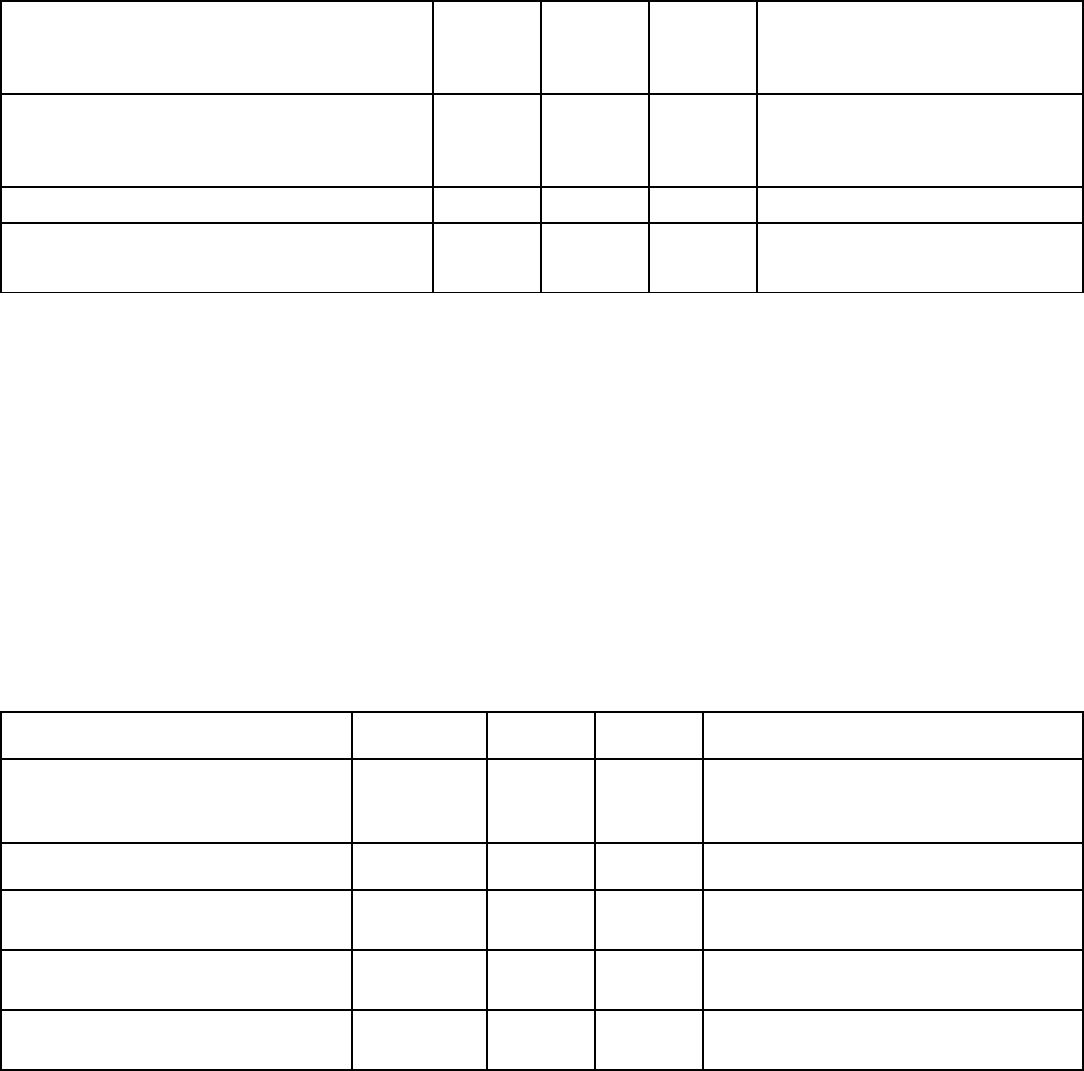

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Начислено пособие по временной

нетрудоспособности, выплачиваемое за

счет средств работодателя

525,9 x 80% x 2 дн

20 (23,

25, 26,

29, 44)

70 841,44 Листок нетрудоспособности,

Расчетно-платежная ведомость

Начислено пособие по временной

нетрудоспособности, выплачиваемое за

счет средств ФСС РФ

525,9 x 80% x 8 дн.

69-1 70 3365,76 Листок нетрудоспособности,

Расчетно-платежная ведомость

Удержан НДФЛ (3365,76 x x 13%) 70 68 437,55 Налоговая карточка

Выплачено пособие по временной

нетрудоспособности (841,44 + 3365,76 –

437,55)

70 50 3 769,65 Расчетно-платежная ведомость

Пример.

Работнику предприятия начислено 14 000 руб., в том числе:

1) оклад — 12 000 руб.;

2) постоянные доплаты и надбавки — 400 руб.;

3) ежемесячная премия — 1 600 руб.

Из заработной платы работника удерживаются суммы:

1) налога на доходы физических лиц;

2) алиментов на содержание одного несовершеннолетнего ребенка, проживающего отдельно от работника;

3) невозвращенных подотчетных сумм (на начало месяца остаток невзысканной суммы составляет 500 руб.).

Удержания за месяц должны быть произведены в следующем порядке:

1) налог на доходы — 1 690 руб. ((14 000 руб. – 400 руб. – 600 руб.) x 13%), где 400 руб. — стандартный

налоговый вычет на самого работника; 600 руб. — стандартный налоговый вычет на несовершеннолетнего

ребенка работника;

2) алименты — 4 103 руб. 33 коп. ((14 000 руб. – 1 690 руб.) x 1/3);

3) удержания невозвращенных подотчетных сумм — 500 руб.;

В бухгалтерском учете отражаются следующие проводки:

Содержание операций Дебет счета Кредит

счета

Сумма,

руб.

Первичный документ

Начислена заработная плата 20 (23, 25,

26, 29, 44)

70 14 000 Табель учета рабочего времени,

Приказы на выплату премии, доплаты

и надбавки

Удержан налог на доходы

физических лиц

70 68 1 690 Налоговая карточка

Удержаны алименты 70 76 4 103,33 Исполнительный лист

Удержаны невозвращенные

подотчетные суммы

70 71 500 Авансовые отчеты,

Приказ администрации

Выдана заработная плата

(14 000 – 1690 – 4 103,33 – 500)

70 50 7 706,67 Расчетно-платежная ведомость

Пример.

Работнику предоставлен ежегодный отпуск с 13 июня по 10июля текущего года включительно. Ему начислена

оплата за отпуск в размере 7595 руб.

Общая сумма дохода (в форме оплаты труда), полученная налогоплательщиком с начала года по июнь

включительно, — 42 200 руб. С этой суммы удержан налог на доходы физических лиц — 5278 руб. (с учетом

налоговых вычетов 1600 руб.).

С 1 по 12 июня включительно работник исполнял общественные обязанности без сохранения заработной платы

по месту работы.

В связи с производственной необходимостью и с согласия работника он отозван из отпуска и с 27 июня текущего

года приступил к работе. Таким образом, использованы только 14 календарных дней отпуска из 28. На

использованные дни приходится оплата отпуска в сумме 3797 руб. 50 коп. (7595 руб. / 28 дней x 12 дней), на

недоиспользованный отпуск — 3797 руб. 50 коп. (7595 руб. – 3797 руб. 50 коп.). Сумма 3797 руб. 50 коп.

засчитывается в счет текущей заработной платы.

Оплата труда работника за июнь, если бы он был отработан полностью, составила бы 8012,73 руб. (с учетом всех

начислений). В июне 21 рабочий день. На дни, отработанные в июне (4), приходится заработная плата в размере

1526 руб. 23 коп. (8012,73 руб. / 21 дня x 4 дня).

Остаток суммы оплаты за отпуск — 2271 руб. 27 коп. (3797 руб. 50 коп. – 1526 руб. 23 коп.) переносится в счет

оплаты труда за июль.

Оплата труда за июль составляет 8012,73 руб.

В бухгалтерском учете производятся следующие записи:

1) Дебет счета 20 «Основное производство» (23 «Вспомогательные производства»,25

«Общепроизводственные расходы»,26 «Общехозяйственные расходы»),

Кредит счета 70 «Расчеты с персоналом по оплате труда» — начисляется оплата за отпуск — 7595 руб. (не

позднее, чем за три дня до начала отпуска);

2) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» — удержан налог на доходы физических лиц — 987 руб. 35

коп.

((7595 руб. + 42 200 руб. — 1600 руб.) x 13% – 5278 руб.);

3) Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» — перечислена сумма налога на доходы физических лиц (не позднее даты

получения денег в банке на оплату отпуска) — 987 руб.35 коп.;

4) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 50 «Касса» — выплачено работнику за отпуск (за минусом налога на доходы физических лиц) —

6607 руб. 65 коп. (7595 руб. – 987 руб. 35 коп.);

5) Дебет счета 20 «Основное производство» (23 «Вспомогательные производства»,25

«Общепроизводственные расходы»,26 «Общехозяйственные расходы»),

Кредит счета 70 «Расчеты с персоналом по оплате труда» — 3797 руб. 50 коп. — сторно сумма оплаты за

недоиспользованный отпуск;

6) Дебет счета 20 «Основное производство» (23 «Вспомогательные производства»,25

«Общепроизводственные расходы»,26 «Общехозяйственные расходы»),

Кредит счета 70 «Расчеты с персоналом по оплате труда» — 1526 руб. 23 коп. — начисление оплаты за июнь;

7) Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — исчисление суммы переплаты налога на доходы

физических лиц за июнь: 987 руб.35 коп. — (3797 руб. 50 коп. + 1526 руб. 23 коп. +

+ 42200 руб. — 1600 руб.) x 13% – 5278 руб. = 295 руб. 27 коп.;

8) Дебет счета 20 «Основное производство» (23 «Вспомогательные производства»,25

«Общепроизводственные расходы»,26 «Общехозяйственные расходы»),

Кредит счета 70 «Расчеты с персоналом по оплате труда» — 8012 руб. 73 коп. — начислена заработная плата

за июль;

9) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» — удерживается налог на доходы физических лиц:

((8012 руб. 73 коп. – 2271 руб. 27 коп.) + 7595 руб. + 42 200 руб. – 1600 руб.) x 13%--( 5278 руб. + 987 руб. 35 коп. )

= 746 руб. 39 коп.;

10) Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» — перечислена сумма налога на доходы физических лиц с учетом

переплаты в июне — 451 руб. 12 коп. (746 руб. 39 коп. – 295 руб. 27 коп.);

11) Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 50 «Касса» — выдана заработная плата за июль (за вычетом ранее выданной суммы) 5290 руб.34

коп. (8012 руб. 73 коп. – 2271 руб. 27 коп. – 746 руб. 39 коп. + 295 руб. 27 коп.).

Счет 71 «Расчеты с подотчетными лицами»

На счете 71 «Расчеты с подотчетными лицами» отражается информация о расчетах с работниками по суммам,

выданным им под отчет на административно-хозяйственные и операционные расходы.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется в разрезе подотчетных лиц

организации по каждой сумме, выданной под отчет.

Проводки по дебету счета 71 «Расчеты с подотчетными лицами»

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 50 «Касса» — отражаются суммы, выданные работникам под отчет наличными денежными

средствами, — в корреспонденции со счетом 50 «Касса»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 51 «Расчетные счета» — отражается перечисление денежных сумм с расчетных счетов, — в

корреспонденции со счетом 51 «Расчетные счета»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 52 «Валютные счета» — отражается перечисление денежных сумм с валютных банковских

счетов, — в корреспонденции со счетом 52 «Валютные счета»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 55 «Специальные счета в банках» — отражается перечисление денежных сумм со специальных

банковских счетов, — в корреспонденции со счетом 55 «Специальные счета в банках»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражаются суммы, полученные от

разных дебиторов и кредиторов, и подлежащих внесению в кассу организации, — в корреспонденции со счетом

76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражаются суммы задолженности, полученные от других

структурных подразделений, — в корреспонденции с кредитом счета 79 «Внутрихозяйственные расчеты»;

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются суммы положительных курсовых разниц по

суммам в иностранной валюте, выданным работникам, — в корреспонденции с субсчетом 91-01 «Прочие

доходы».

Проводки по кредиту счета 71 «Расчеты с подотчетными лицами»

Дебет счета 07 «Оборудование к установке»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы, израсходованные подотчетным

лицом на приобретение оборудования, требующего монтажа, — в корреспонденции со счетом 07 «Оборудование

к установке»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы, израсходованные на приобретение

и сооружение объектов, которые подлежат учету в качестве основных средств, нематериальных активов и прочих

внеоборотных активов — в корреспонденции со счетом 08 «Вложения во внеоборотные активы»;

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы, израсходованные на приобретение

товарно-материальных ценностей — в корреспонденции со счетами учета данных ценностей (10 «Материалы»,

15 «Заготовление и приобретение материальных ценностей», 41 «Товары» и т. п.);

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы при принятии к бухгалтерскому

учету животных, стоимость которых была оплачена подотчетными лицами, — в корреспонденции со счетом 11

«Животные на выращивании и откорме»;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы налога на добавленную стоимость,

уплаченного при приобретении ценностей, осуществлении расходов по оплате работ, услуг — в корреспонденции

со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям». В соответствии с п. 7 ст. 171 ч. 2

Налогового кодекса РФ вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам

по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными

принадлежностями, а также расходам на наем жилого помещения), принимаемым к вычету при исчислении

налога на прибыль организаций.

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы прочих расходов, понесенных

подотчетным лицом, — в корреспонденции со счетами учета затрат, или соответствующих источников

финансирования;

Дебет счета 28 «Брак в производстве»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы произведенных расходов

подотчетными лицами имеющих непосредственное отношение к расходам по исправлению брака, например,

расходы по исправлению брака по месту нахождения потребителя продукции и др., — в корреспонденции со

счетом 28 «Брак в производстве»;

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы неиспользованных средств,

подлежащих возврату подотчетным лицом в кассу организации, — в корреспонденции с субсчетом 50-01 «Касса

организации»;

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы возврата неизрасходованных

подотчетными лицами сумм на расчетные, валютные и специальные счета в банках, — в корреспонденции со

счетами: 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы, удерживаемые из заработной

платы, ранее выданные под отчет, и невозвращенные работниками в установленные сроки, — в корреспонденции

со счетом 70 «Расчеты с персоналом по оплате труда». В соответствии с Порядком ведения кассовых операций в

Российской Федерации, утвержденным письмом ЦБ России от 04.10.1993 г. № 18 лица, получившие наличные

деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня

возвращения их из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и

произвести окончательный расчет по ним.;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 71 «Расчеты с подотчетными лицами» — списываются суммы возникшей задолженности за

работниками в связи с невозмещением ими в установленные сроки неизрасходованных сумм, взятых в подотчет,

когда они не могут быть удержаны из оплаты труда работников, — в корреспонденции со счетом 73 «Расчеты с

персоналом по прочим операциям»;

Дебет счетов 60 «Расчеты с поставщиками и подрядчиками»,76 «Расчеты с разными дебиторами и

кредиторами»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы, уплаченные поставщикам и

подрядчикам за товарно-материальные ценности, работы, услуги — в корреспонденции со счетом 60 «Расчеты с

поставщиками и подрядчиками»; при расчетах с другими дебиторами и кредиторами — в корреспонденции со

счетом 76 «Расчеты с разными дебиторами и кредиторами». При наличии счета-фактуры от поставщика или

подрядчика стоимость приобретенных за счет подотчетных сумм активов, работ, услуг, принимается к

бухгалтерскому учету по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с

разными дебиторами и кредиторами». Сумма НДС по приобретенным ценностям, работам, услугам отражается

по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со

счетами 60 или 76.

При отсутствии счета-фактуры стоимость приобретенных за счет подотчетных сумм активов, работ, услуг

списывается в дебет счетов учета активов или расходов в корреспонденции с кредитом счета 71 «Расчеты с

подотчетными лицами».

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы задолженности работникам других

структурных подразделений;

79 «Внутрихозяйственные расчеты» в случае оплаты подотчетными лицами работ или услуг, оказанных для

подразделений организации, выделенных на отдельный баланс, другими юридическими или физическими

лицами;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы отрицательных курсовых разниц по

суммам в иностранной валюте, выданным работникам, — в корреспонденции с субсчетом 91-02 «Прочие

расходы»; отражаются суммы списания на внереализационные расходы безнадежной к получению дебиторской

задолженности по подотчетным суммам;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются подотчетные суммы, не возвращенные

работниками в установленные сроки или израсходованные не в соответствии с установленным заданием, — в

корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 97 «Расходы будущих периодов»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются расходы подотчетных лиц, относящиеся к

будущим периодам, — в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются суммы расходов, осуществляемых в связи

с ликвидацией последствий чрезвычайных обстоятельств, — в корреспонденции со счетом 99 «Прибыли и

убытки».

Пример.

Работнику выдан аванс на служебную командировку в размере 3000 руб.

Срок командировки 3 дня. Возвратившись из командировки, он представил в бухгалтерию авансовый отчет с

приложенными оправдательными документами по произведенным расходам.

К авансовому отчету приложены следующие документы:

1) железнодорожные билеты на сумму 1600 руб.;

2) 2 квитанции за пользование постельными принадлежностями на сумму 100 руб.;

3) квитанция за услуги по бронированию билетов на сумму 100 руб.;

4) полис добровольного страхования от несчастных случаев на сумму 100 руб.

Суточные за 3 дня командировки 300 руб. (100 руб. x 3 дн.);

Общая сумма расходов — 2200 руб. (1600 руб. + 100 руб. + 100 руб. + 100 руб. + 300 руб.) — возмещены

работнику.

В бухгалтерском учете будут сделаны следующие проводки:

Дебет счета 71 «Расчеты с подотчетными лицами»,

Кредит счета 50 «Касса» — 3000 руб. — выдан аванс на командировку;

Дебет счета 26 «Общехозяйственные расходы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 2200 руб. — включены в расходы затраты на

командировку;

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — 800 руб. — возвращен в кассу остаток аванса.

Пример.

Организация направила в служебную командировку сотрудника для приобретения материалов. Работник

вернулся из командировки, выполнив задание. Стоимость материалов по договору поставки составила 118 000

руб., в том числе НДС — 18 000 руб. Служебная командировка продолжалась 5 дней. Сотрудник отчитался за

следующие расходы: проживание в гостинице — 3500 руб., проезд железнодорожным транспортом туда и

обратно — 2200 руб., суточные — 500 руб. (100 руб. x 5 дн.).

Общая сумма расходов по командировке составила 6200 руб. (3500 руб. + 2200 руб. + 500 руб.).

Таким образом, организация фактическую себестоимость материалов должна сформировать из суммы

фактических затрат на их приобретение:

1) стоимость материалов по договору поставки — 100 000 руб. (118 000 руб. – 18 000 руб.);

2) расходы на их приобретение — 6200 руб.

В итоге фактическая себестоимость материалов составит 106 200 руб. (100 000 + 6200).

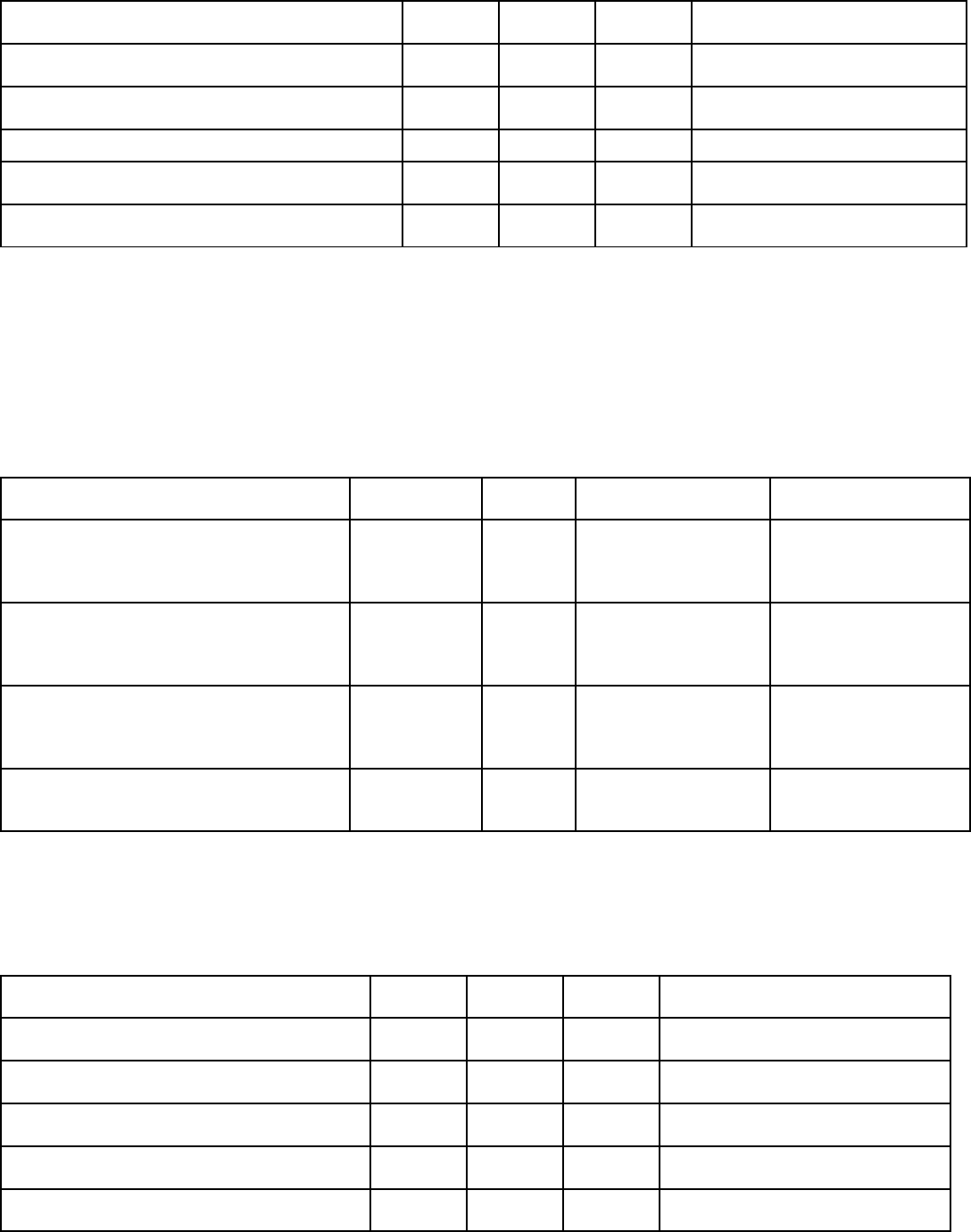

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Выданы денежные средства под отчет 71 50 124 200 Расходный кассовый ордер

Приняты к учету материалы (118 000 – 18

000)

10 60 100 000 Отгрузочные документы

поставщика

Отражена сумма НДС, предъявленная

поставщиком товара

19 60 18 000 Счет-фактура

Принята к вычету предъявленная сумма НДС 68 19 18 000 Счет-фактура

Оплачен подотчетным лицом поставщику

приобретенный товар

60 71 118 000 Авансовый отчет

Расходы по командировке включены в

стоимость материалов

10 71 6 200 Авансовый отчет

Пример.

Работник предприятия направлен в загранкомандировку. Ему выдано в подотчет на командировочные расходы 10

000 руб. и 1000 долл. США. Курс доллара на момент выдачи денежных средств из кассы предприятия составлял

28,75 руб. за 1 долл. США. Вернувшись из командировки, работник представил в бухгалтерию авансовый отчет, в

котором все расходы подтверждены документально и могут быть отнесены на себестоимость продукции 9000

руб. и 950 долл. США. Неизрасходованные денежные средства в тот же день возвращены в кассу предприятия.

В соответствии с п. 8 ПБУ 9/99 и п. 12 ПБУ 10/99 положительные разницы включаются в состав

внереализационных доходов, отрицательные — в состав внереализационных расходов организации.

В бухгалтерском учете предприятия должны быть сделаны следующие проводки.

Содержание операций Дебет счета Кредит

счета

Сумма, руб. Первичный

документ

Выдано в подотчет работнику 71 50 10 000 руб.

1 000 долл. США

(1000 долл x 28,75 =

28 750 руб.)

Расходный кассовый

ордер

Отнесено на расходы согласно

представленных документов

20,23,25,26,44 71 9 000 руб.

950 долл. США

(950 долл. x 28,80 =

27 360 руб.)

Авансовый отчет

Возвращен неизрасходованный остаток

денежных средств

50 71 1 000 руб.

50 долл. США

(50 долл x 28,80 = 1

440 руб.)

Отражена положительная курсовая

разница

(28,80 – 28,75) x 1000 долл. США

71 91-01 50 руб.

Пример.

Для приобретения партии товара договорной стоимостью 35 400 руб., в том числе НДС 5 400 руб. подотчетному

лицу были выданы наличные денежные средства из кассы предприятия. Работник выполнил задание на

следующий день и представил в бухгалтерию авансовый отчет, приложив к нему оправдательные документы.

В бухгалтерском учете предприятия должны быть сделаны следующие проводки:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Выданы денежные средства под отчет

для оплаты товара

71 50 35 400 Расходный кассовый ордер

Оплачен подотчетным лицом поставщику

приобретенный товар

60 71 35 400 Авансовый отчет

Принят к учету товар (35 400 – 5 400) 41 60 30 000 Отгрузочные документы

поставщика

Отражена сумма НДС, предъявленная

поставщиком товара

19 60 5 400 Счет-фактура

Принята к вычету предъявленная сумма

НДС

68 19 5 400 Счет-фактура

Счет 73 «Расчеты с персоналом по прочим операциям»

На счете 73 «Расчеты с персоналом по прочим операциям» отражается информация обо всех видах расчетов с

работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты следующие субсчета:

73-01 «Расчеты по предоставленным займам»;

73-02 «Расчеты по возмещению материального ущерба»;

73-03 «Расчеты по технологическим нарушениям»;

73-05 «Расчеты за специальную одежду»;

73-07 «Расчеты за путевки»;

73-08 «Расчеты за имущество, проданное в кредит»;

73-09 «Расчеты по договорам страхования работников»;

73-80 «Иные расчеты».

На субсчете 73-01 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по

предоставленным им займам (на индивидуальное и кооперативное жилищное строительство, приобретение или

строительство садовых домиков и благоустройство садовых участков и др.).

На субсчете 73-02 «Расчеты по возмещению материального ущерба» отражаются расчеты по возмещению

материального ущерба, причиненного работником организации в результате недостач и хищений денежных

средств и товарно-материальных ценностей, а также по возмещению других видов ущерба.

На субсчете 73-03 «Расчеты по технологическим нарушениям» отражаются расчеты с работниками по

компенсации расходов, понесенных организацией при выявленных технологических нарушениях.

На субсчете 73-05 «Расчеты за специальную одежду» отражаются расчеты с работниками за специальную

одежду.

В случае увольнения работник обязан сдать выданную ему спецодежду. Если спецодежда не возвращается,

работник оплачивает ее по оценочной стоимости.

На субсчете 73-07 «Расчеты за путевки» отражаются расчеты с работниками организации за выданные им

путевки.

На субсчете 73-08 «Расчеты за имущество, проданное в кредит» отражаются расчеты с работниками организации

за имущество, проданное им в кредит, если эти расчеты осуществляются через организацию.

На субсчете 73-09 «Расчеты по договорам страхования работников» отражаются расчеты с персоналом

организации по договорам страхования.

На субсчете 73-80 «Иные расчеты» отражаются расчеты с работниками организации за трудовые книжки, талоны

на молоко, удостоверения и проездные билеты, по возмещению транспортных расходов, произведенных

сотрудниками, работа которых носит разъездной характер, и они не обеспечиваются служебным транспортом, по

компенсации участникам ликвидации катастрофы на Чернобыльской АЭС, по возмещению расходов на

прохождение медкомиссии и других расчеты.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику

организации.

Проводки по дебету счета 73 «Расчеты с персоналом по прочим операциям»

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 23 «Вспомогательные производства» — отражается задолженность работников

вспомогательных производств, по вине которых произошли целодневные простои, — в корреспонденции со

счетом 23 «Вспомогательные производства»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 28 «Брак в производстве» — отражается списание потерь от брака за счет виновных лиц —

работников организации, — в корреспонденции со счетом 28 «Брак в производстве»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 29 «Обслуживающие производства и хозяйства» — отражается списание потерь от брака за

счет виновных лиц — работников обслуживающих производств и хозяйств организации, — в корреспонденции со

счетом 29 «Обслуживающие производства и хозяйства»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 50 «Касса» — отражаются суммы предоставленных работникам займов наличными денежными

средствами, в корреспонденции со счетом 50 «Касса»; начисленного налога на доходы физических лиц с суммы

материальной выгоды — в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет 02 «Расчеты

по налогу на доходы физических лиц»; по дебету субсчета 73-07 «Расчеты за путевки» отражается стоимость

путевок, выданных работникам, — в корреспонденции с кредитом счета 50 «Касса», субсчет 03 «Денежные

документы»; по дебету субсчета 73-09 «Расчеты по договорам страхования работников» отражаются суммы

страховых возмещений, выданных работнику, — в корреспонденции со счетом 50 «Касса»; по дебету субсчета 73-

80 «Иные расчеты» отражаются суммы возмещения транспортных расходов сотрудникам, работа которых носит

разъездной характер, если они не обеспечиваются служебным транспортом, выдача компенсаций участникам

ликвидации катастрофы на Чернобыльской АЭС и другие выплаты — в корреспонденции со счетом 50 «Касса»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 51 «Расчетные счета» — отражаются суммы предоставленных работникам займов в

корреспонденции со счетом 51 «Расчетные счета»; начисленного налога на доходы физических лиц с суммы

материальной выгоды — в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет 02 «Расчеты

по налогу на доходы физических лиц»; по дебету субсчета 73-09 «Расчеты по договорам страхования

работников» отражаются суммы страховых возмещений, перечисленных работнику, — в корреспонденции со

счетом 51 «Расчетные счета»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 57 «Переводы в пути» — отражаются суммы отправленных денежных переводов в виде

погашения задолженности организациями перед работниками (за исключением расходов по оплате труда), — в

корреспонденции со счетом 57 «Переводы в пути»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — по дебету субсчета 73-07 «Расчеты за

путевки» отражается задолженность работников (пенсионеров) за путевки, полученные от поставщиков, — в

корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — при отгрузке продукции, выполнении работ

(услуг) на сумму ранее учтенного налога производится обратная запись по дебету счета 68 «Расчеты по налогам

и сборам», субсчет 04 «Расчеты по налогу на добавленную стоимость», а сумма полученного аванса от

работника организации относится с кредита субсчета 62-02 «Расчеты по авансам полученным» в дебет счета 73

«Расчеты с персоналом по прочим операциям»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 68 «Расчеты по налогам и сборам» — по дебету субсчета 73-09 «Расчеты по договорам

страхования работников» отражаются суммы налога на доходы физических лиц, подлежащего уплате с сумм

страхового вознаграждения, — в корреспонденции с субсчетом 68-02 «Расчеты по налогу на доходы физических

лиц»; по дебету субсчета 73-80 «Иные расчеты» отражаются суммы начисленного налога на доходы физических

лиц с сумм возмещения транспортных расходов сотрудникам, работа которых носит разъездной характер, если

они не обеспечиваются служебным транспортом и других выплат, — в корреспонденции со счетом 68 «Расчеты

по налогам и сборам», субсчет 02 «Расчеты по налогу на доходы физических лиц»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражается перерасчет при

образовавшейся задолженности за работниками в случае переплаты им сумм страховых выплат по временной

нетрудоспособности, беременности и родам, по уходу за ребенком до достижения им возраста полутора лет и

др., — в корреспонденции с кредитом счета 69 «Расчеты по социальному страхованию и обеспечению»; по

дебету субсчета 73-07 «Расчеты за путевки» отражается оплачиваемая работником часть стоимости путевки,

выданной Фондом социального страхования России — в корреспонденции со счетом 69 «Расчеты по

социальному страхованию и обеспечению», субсчет 01 «Расчеты по социальному страхования»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 71 «Расчеты с подотчетными лицами» — списываются суммы возникшей задолженности за

работниками в связи с невозмещением ими в установленные сроки неизрасходованных сумм, взятых в подотчет,

когда они не могут быть удержаны из оплаты труда работников, — в корреспонденции со счетом 71 «Расчеты с

подотчетными лицами»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — по дебету субсчета 73-08 «Расчеты за

имущество, проданное в кредит» отражаются суммы задолженности работников за товары, приобретенные ими в

кредит, в сумме, причитающейся к оплате торговой организации, — в корреспонденции со счетом 76 «Расчеты с

разными дебиторами и кредиторами»; по дебету субсчета 73-09 «Расчеты по договорам страхования

работников» отражаются суммы страховых взносов, перечисляемые за счет работника, — в корреспонденции с

кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и

личному страхованию»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается списание задолженности работников

структурных подразделений, выделенных на отдельные балансы, по возмещению материального ущерба,

причиненного им другим подразделением организации, — в корреспонденции со счетом 79

«Внутрихозяйственные расчеты»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 81 «Собственные акции (доли)» — отражается акционерными обществами задолженности

работников за проданные собственные акции, ранее выкупленные у акционеров, — в корреспонденции с

кредитом счета 81 «Собственные акции (доли)». Разница между фактическими затратами на выкуп и продажной

стоимости списывается на счет 91 «Прочие доходы и расходы»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — отражается задолженность за

работником по покрытию возникшего убытка по итогам отчетного года, — в корреспонденции со счетом 84

«Нераспределенная прибыль (непокрытый убыток)»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 90 «Продажи» — отражается задолженность за работниками в результате продажи им

организацией продукции, товаров, выполненных работ, оказания услуг, — в корреспонденции с кредитом счета 90

«Продажи»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются суммы начисленных процентов по выданным

займам, начисленных штрафных санкций за нарушение условий договора займа, — в корреспонденции с

субсчетом 91-01 «Прочие доходы»; по дебету субсчета 73-05 «Расчеты за специальную одежду» отражаются

суммы оценочной стоимости спецодежды при увольнении работника в корреспонденции с кредитом субсчета 91-

01 «Прочие доходы»; по дебету субсчета 73-07 «Расчеты за путевки» отражается образование задолженности

работника (пенсионера) на полную стоимость путевок — в корреспонденции с кредитом субсчета 91-01 «Прочие

доходы»; по дебету субсчета 73-80 «Иные расчеты» отражается задолженность работников за трудовые книжки и

вкладыши — в корреспонденции с субсчетом 91-01 «Прочие доходы»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 94 «Недостачи и потери от порчи ценностей» — по дебету субсчета 73-02 «Расчеты по

возмещению материального ущерба» отражаются суммы подлежащие взысканию с виновных лиц в случае

выявления недостач по фактической себестоимости — в корреспонденции со счетом 94 «Недостачи и потери от

порчи ценностей»;

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 98 «Доходы будущих периодов» — по дебету субсчета 73-02 «Расчеты по возмещению

материального ущерба» отражаются суммы, подлежащие взысканию с виновных лиц в части превышения над

фактической себестоимостью похищенных ценностей — в корреспонденции со счетом 98 «Доходы будущих

периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью

по недостачам ценностей».

Проводки по кредиту счета 73 «Расчеты с персоналом по прочим операциям»

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражается организациями получение

материальных ценностей от работников в счет числящейся за ними задолженности по возмещению

материального ущерба, — в корреспонденции со счетами 10 «Материалы», 15 «Заготовление и приобретение

материальных ценностей»;

Дебет счета 41 «Товары»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражается поступление товаров в счет

погашения задолженности работников по возмещению ими материального ущерба в оценке, равной числящейся

задолженности, — в корреспонденции со счетом 41 «Товары»;

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на продажу»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — по кредиту субсчета 73-80 «Иные

расчеты» отражается списание транспортных расходов работников, выдача молока, при условии включения этих

расходов в себестоимость, а также списание организациями затрат, связанных с начислением компенсации

работникам за использование личных легковых автомобилей и инструментов — в корреспонденции со счетами

учета затрат: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на

продажу»;

Дебет счета 50 «Касса»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражаются суммы платежей,

поступивших от работника в счет погашения задолженности по заемным средствам, начисленным процентам, —

в корреспонденции со счетом 50 «Касса»; по кредиту субсчета 73-02 «Расчеты по возмещению материального

ущерба» отражаются суммы внесенных платежей наличными денежными средствами в счет погашения

задолженности за причиненный ущерб, — в корреспонденции со счетом 50 «Касса»; по кредиту субсчета 73-05

«Расчеты за специальную одежду» отражается погашение работником задолженности за спецодежду, — в

корреспонденции со счетом 50 «Касса»; по кредиту субсчета 73-07 «Расчеты за путевки» отражается оплата

работником части стоимости путевки путем внесения наличных денежных средств в кассу организации, — в

корреспонденции со счетом 50 «Касса организации»; по кредиту субсчета 73-08 «Расчеты за имущество,

проданное в кредит» отражаются суммы внесенных платежей наличными денежными средствами в счет

погашения задолженности за предоставленный кредит — в корреспонденции со счетом 50 «Касса»; по кредиту

субсчета 73-09 «Расчеты по договорам страхования работников» отражаются суммы удержаний с работника,

подлежащие перечислению по его заявлению страховой организации, — в корреспонденции со счетом 50

«Касса»;

Дебет счета 51 «Расчетные счета»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражаются суммы платежей,

поступивших от работника в счет погашения задолженности по заемным средствам, начисленным процентам, —

в корреспонденции со счетом 51 «Расчетные счета»; по кредиту субсчета 73-02 «Расчеты по возмещению

материального ущерба» отражаются суммы внесенных платежей в счет погашения задолженности за

причиненный ущерб — в корреспонденции со счетом 51 «Расчетные счета»; по кредиту субсчета 73-08 «Расчеты

за имущество, проданное в кредит» отражаются суммы внесенных платежей в счет погашения задолженности за

предоставленный кредит — в корреспонденции со счетом 51 «Расчетные счета»;

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — по кредиту субсчета 73-07 «Расчеты за

путевки» отражается часть стоимости путевки, засчитываемая Фондом социального страхования в уменьшение

задолженности по единому социальному налогу, — в корреспонденции с дебетом счета 69 «Расчеты по

социальному страхованию и обеспечению», субсчет 01 «Расчеты по социальному страхования»;

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражаются суммы платежей, удержанные

на основании заявления работника из заработной платы работника в счет погашения задолженности по заемным

средствам, начисленным процентам, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате

труда»; по кредиту субсчета 73-02 «Расчеты по возмещению материального ущерба» отражаются суммы,

удержанные на основании заявления работника из заработной платы работников в счет погашения

задолженности за причиненный ущерб — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате

труда»; по кредиту субсчета 73-05 «Расчеты за специальную одежду» отражается погашение работником

задолженности за спецодежду в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда»; по

кредиту субсчета 73-07 «Расчеты за путевки» отражается оплата работником части стоимости путевки путем