Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

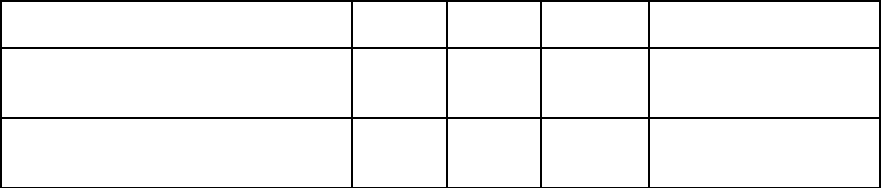

Организация прекратила выпуск продукции, для которой использовался товарный знак, числящийся в составе

нематериальных активов. Первоначальная стоимость данного объекта нематериальных активов — 35 400 руб.,

срок полезного использования 8 лет. Амортизация начислялась в течение 5 лет, сумма начисленной амортизации

составила — 22 125 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит Сумма,

руб.

Первичный документ

Списана сумма начисленной

амортизации по выбывающему

НМА

05 04 22 125 Карточка учета

нематериальных

активов

Списана остаточная стоимость

выбывающего НМА (35 400 – 22

125)

91-2 04 13 275 Бухгалтерская

справка-расчет

Счет 07 «Оборудование к установке»

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении

технологического, энергетического и производственного оборудования (включая оборудование для мастерских,

опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся

(реконструируемых) объектах. Этот счет используется организациями — застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после

сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим

несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав

этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные

для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные

средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины,

производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на

приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во

внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке»

по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов

по приобретению и доставке этих ценностей на склады организации.

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и

отдельным его наименованиям (видам, маркам и т. д.).

Проводки по дебету счета 07 «Оборудование к установке»

Дебет счета 07 «Оборудование к установке»,

Кредит счета 15 «Заготовление и приобретение материальных ценностей» — поступление оборудования к

установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных

ценностей», субсчета «Заготовление и приобретение оборудования к установке»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 23 «Вспомогательные производства» — отражается стоимость услуг вспомогательных

производств по доставке оборудования, — в корреспонденции со счетом 23 «Вспомогательные производства»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражается приобретение оборудования за

плату у других организаций и лиц, — в корреспонденции с субсчетом 60-01 «Расчеты с поставщиками и

подрядчиками по акцептованным и другим расчетным документам», или др.;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» — отражаются расходы в сумме

начисленных процентов по кредитам, полученным на приобретение оборудования, — в корреспонденции со

счетом 66 «Расчеты по краткосрочным кредитам и займам»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражаются расходы в сумме

начисленных процентов по кредитам, полученным на приобретение оборудования, — в корреспонденции со

счетом 67 «Расчеты по долгосрочным кредитам и займам»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 71»Расчеты с подотчетными лицами» — отражаются расходы, произведенные подотчетными

лицами, в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 75 «Расчеты с учредителями» — отражается принятие к бухгалтерскому учету оборудования,

внесенного учредителем в счет вклада в уставный капитал организации, — в корреспонденции со счетом 75

«Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается стоимость услуг сторонних

организаций по приобретению и доставке оборудования (вознаграждения посредническим организациям, через

которые приобретается оборудование, затраты на оплату информационных и консультационных услуг, связанных

с приобретением оборудования, таможенные пошлины и сборы и др.), в корреспонденции со счетом 76 «Расчеты

с разными дебиторами и кредиторами»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается у принимающего подразделения поступление

оборудования, требующего монтажа, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 80 «Уставный капитал» — при осуществлении деятельности по договору простого товарищества

оборудование, внесенное товарищами, приходуется на обособленном балансе товарищества по дебету счета 07

«Оборудование к установке» и кредиту счета 80 «Вклады товарищей»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 86 «Целевое финансирование» — отражается поступление оборудования к установке от других

организаций и лиц или за счет бюджетных средств для осуществления мероприятий целевого назначения, — в

корреспонденции со счетом 86 «Целевое финансирование»;

Дебет счета 07 «Оборудование к установке»,

Кредит счета 91 «Прочие доходы и расходы» — излишки оборудования к установке, выявленные при

инвентаризации относятся на финансовые результаты организации в качестве внереализационных доходов

(кредит субсчета 91-01 «Прочие доходы»).

Проводки по кредиту счета 07 «Оборудование к установке»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 07 «Оборудование к установке» — списывается оборудование, сданное в монтаж, в дебет счета

08 «Вложения во внеоборотные активы», 03 «Строительство объектов основных средств»;

Дебет счета 23 «Вспомогательные производства»,

Кредит счета 07 «Оборудование к установке» — отражается списание подразделением вспомогательного

производства начатых работ по монтажу оборудования;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 07 «Оборудование к установке» — отражаются претензии к поставщикам и транспортным

организациям по несоответствиям оборудования договорам, выявленным после его оприходования, — в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 07 «Оборудование к установке» — отражается передача оборудования к установке филиалу или

подразделению, выделенному на отдельный баланс, списывается с баланса передающей стороны записью по

дебету субсчета 79-02 «Внутрихозяйственные расчеты по текущим операциям» (при перемещении объектов

между подразделениями) и кредиту счета 07 «Оборудование к установке»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 07 «Оборудование к установке» — отражается передача оборудования к установке товарищам

при прекращении договора простого товарищества на обособленном балансе товарищества, — в

корреспонденции с дебетом счета 80 «Вклады товарищей»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 07 «Оборудование к установке» — списывается стоимость оборудования при его продаже,

списании, безвозмездной передачи и пр., в корреспонденции со счетом 91-02 «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 07 «Оборудование к установке» — при выявлении недостачи оборудования к установке в

результате проведения инвентаризации недостающие объекты списываются в дебет счета 94 «Недостачи и

потери от порчи ценностей»;

Дебет счета 99 «прибыли и убытки»,

Кредит счета 07 «Оборудование к установке» — списывается выбывшее в результате стихийных бедствий

оборудование к установке, — в корреспонденции со счетом 99 «Прибыли и убытки», субсчет «Потери, доходы и

расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности».

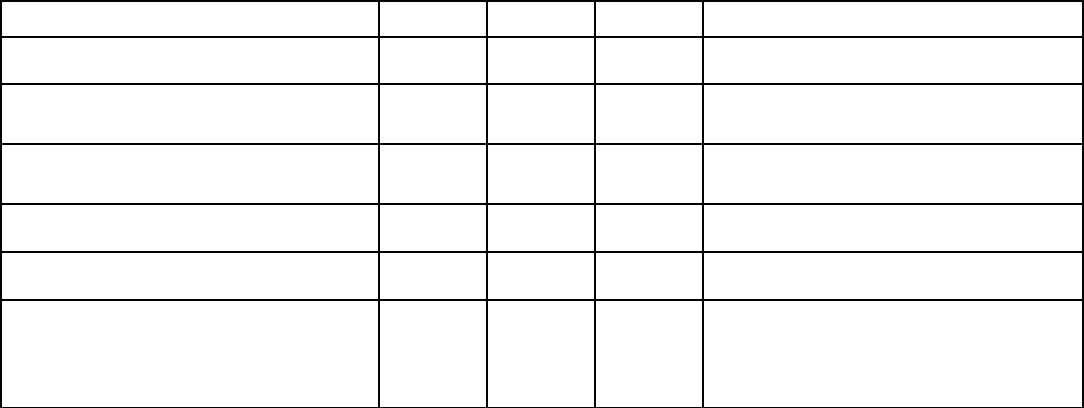

Пример.

Между организацией-лизингодателем и лизингополучателем заключен договор, согласно которому лизингодатель

должен приобрести и смонтировать оборудование в производственном цехе лизингополучателя. Стоимость

оборудования 1 062 000 руб., в том числе НДС 162 000 руб., стоимость монтажных работ 141 600 руб., в том

числе НДС 21 600 руб. Оборудование приобретено и передано лизингополучателю в июне 2006 г., смонтировано

в июле 2006 г.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Принято к учету оборудование,

требующее монтажа, приобретенное в

рамках договора лизинга

07 60 900 000 Договор лизинга, Отгрузочные

документы поставщика, Акт о приеме

(поступлении) оборудования

Отражен НДС со стоимости 19 60 162 000 Счет-фактура

оборудования

Принят к вычету НДС со стоимости

оборудования

68 19 162 000 Счет-фактура

Оборудование передано в монтаж 08 07 900 000 Акт о приеме-передаче оборудования

в монтаж

Приняты работы по монтажу

оборудования

08 60 120 000 Акт приемки-сдачи выполненных

работ

Отражен НДС со стоимости работ по

монтажу оборудования

19 60 21 600 Счет-фактура

Принят к вычету НДС со стоимости

работ по монтажу оборудования

68 19 21 600 Счет-фактура

Оборудование принято к учету в

качестве предмета лизинга (900 000 +

120 000)

03-1 08 1 020 000 Акт о приеме- передаче объекта

основных средств, Инвентарная

карточка учета объекта основных

средств

Счет 08 «Вложения во внеоборотные активы»

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации

в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных

участков и объектов природопользования, нематериальных активов, а также о затратах организации по

формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей

пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-01 «Приобретение земельных участков»,

08-02 «Приобретение объектов природопользования»,

08-03 «Строительство объектов основных средств»,

08-04 «Приобретение объектов основных средств»,

08-05 «Приобретение нематериальных активов»,

08-06 «Перевод молодняка животных в основное стадо»,

08-07 «Приобретение взрослых животных»,

08-08 «Безвозмездное получение объектов»;

08-09 «Эксплуатируемые объекты, не прошедшие государственную регистрацию»;

08-10 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»;

08-80 «Прочие» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты, включаемые в

первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих

активов.

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в

незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и

других внеоборотных активов, а также формирования основного стада.

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

1) по затратам, связанным со строительством и приобретением основных средств, — по каждому строящемуся

или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить

возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж

оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на

инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно — изыскательские

работы; прочие затраты по капитальным вложениям;

2) по затратам, связанным с приобретением нематериальных активов, — по каждому приобретенному объекту;

3) по затратам, связанным с формированием основного стада, — по видам животных (крупный рогатый скот,

свиньи, овцы, лошади и т. д.).

Проводки по дебету счета 08 «Вложения во внеоборотные активы»

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 02 «Амортизация основных средств» — отражается амортизация основных средств,

используемых при осуществлении капитальных вложений, — в корреспонденции со счетом 02 «Амортизация

основных средств»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 05 «Амортизация нематериальных активов» — отражается амортизация нематериальных

активов, используемых при осуществлении капитальных вложений, в корреспонденции со счетом 05

«Амортизация нематериальных активов»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 07 «Оборудование к установке» — отражается сданное в монтаж оборудование, — в

корреспонденции со счетом 07 «Оборудование к установке»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 10 «Материалы» — списываются материальные затраты при осуществлении капитальных

вложений, в корреспонденции со счетом 10 «Материалы»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 11 «Животные на выращивании и откорме» — молодняк всех видов продуктивного и рабочего

скота, переводимый в основное стадо, списывается в течение года со счета 11 «Животные на выращивании и

откорме» в дебет субсчета 08-06 «Перевод молодняка животных в основное стадо» по стоимости, числящейся на

начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала

отчетного года до момента перевода животных в основное стадо.

Приобретенные взрослые животные приходуются по дебету счета 08 «Вложения во внеоборотные активы» по

фактической себестоимости их приобретения, включая расходы по доставке. Взрослые животные, полученные

безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические

расходы по доставке их в организацию.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 «Вложения во

внеоборотные активы» в дебет счета 01 «Основные средства»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 16 «Отклонение в стоимости материальных ценностей» — отражаются отклонения в стоимости

переданного в монтаж оборудования, материалов, используемых для осуществления капитальных вложений,

молодняка скота, переводимого в состав основного стада, — в корреспонденции со счетом 16 «Отклонения в

стоимости материальных ценностей». Положительные отклонения списываются дополнительной записью,

отрицательные отклонения — обратной;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — данная проводка

осуществляется в случаях, когда законодательством Российской Федерации предусмотрено включение суммы

(части суммы) уплаченного продавцам налога на добавленную стоимость в стоимость объекта, — в

корреспонденции со счетом 19 «Налог на добавленную стоимость по приобретенным ценностям»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 23 «Вспомогательные производства» — списание услуг вспомогательных производств,

оказанных ими при осуществлении капитальных вложений, отражаются в корреспонденции со счетом 23

«Вспомогательные производства» в доле, приходящейся на этот объект;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 26 «Общехозяйственные расходы» — списывается часть общехозяйственных расходов,

непосредственно относящаяся к осуществлению капитальных вложений, — в корреспонденции со счетом 26

«Общехозяйственные расходы» в доле, приходящейся на этот объект;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются счета поставщиков и

подрядчиков при осуществлении капитальных вложений, в корреспонденции со счетом 60 «Расчеты с

поставщиками и подрядчиками»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» — начисляются проценты по заемным

средствам при получении кредитов и займов для осуществления капитальных вложений до ввода объектов в

эксплуатацию, в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам и займам»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражаются суммы экспортных и импортных таможенных

пошлин, взимаемых таможенными органами, — в корреспонденции со счетом 68 «Расчеты по налогам и сборам»,

субсчет «Расчеты по экспортным и импортным таможенным пошлинам»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отражается начисление

отчислений на социальное страхование и обеспечение на заработную плату работников, занятых на работах,

связанных с капитальными вложениями, — в корреспонденции со счетом 69 «Расчеты по социальному

страхованию и обеспечению»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражается начисление оплаты работникам,

занятым на работах, связанных с капитальными вложениями, — в корреспонденции со счетом 70 «Расчеты с

персоналом по оплате труда»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражаются расходы по капитальным вложениям,

произведенные подотчетными лицами, — в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 75 «Расчеты с учредителями» — отражается в составе капитальных вложений стоимость

внеоборотных активов, полученных от учредителя в счет вклада в уставный капитал, — в корреспонденции со

счетом 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — списываются неудовлетворенные

претензии по суммам, связанным с капитальными вложениями, в корреспонденции со счетом 76 «Расчеты с

разными дебиторами и кредиторами», субсчет «Расчеты по претензиям»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 79 «Внутрихозяйственные расчеты» — объекты внеоборотных активов, не введенные в

эксплуатацию, при передаче подразделениям, выделенным на отдельный баланс, отражаются у принимающего

подразделения по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 79

«Внутрихозяйственные расчеты»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 80 «Уставный капитал» — при осуществлении деятельности по договору простого товарищества

объекты капитальных вложений, внесенные товарищами, приходуются на обособленном балансе товарищества

по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 80 «Вклады товарищей»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 86 «Целевое финансирование» — при получении целевого финансирования в виде объектов

внеоборотных активов дебетуется счет 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 86

«Целевое финансирование». При вводе объектов внеоборотных активов в эксплуатацию целевое

финансирование учитывается в качестве доходов будущих периодов с последующим отнесением в течение срока

полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые

результаты организации как внереализационные доходы;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 94 «Недостачи и потер и от порчи ценностей» — списание на затраты по капитальному

строительству сумм недостающих и испорченных ценностей в пределах норм, — в корреспонденции со счетом 94

«Недостачи и потери от порчи ценностей»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 96 «резервы предстоящих расходов» — резервирование тех или иных сумм в счет предстоящих

платежей, связанных с капитальными вложениями, осуществляется в корреспонденции со счетом 96 «Резервы

предстоящих расходов и платежей»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 97 «Расходы будущих периодов» — списание на капитальные вложения части расходов будущих

периодов производится в корреспонденции со счетом 97 «Расходы будущих периодов»;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 98 «Доходы будущих периодов» — отражается безвозмездное получение внеоборотных активов

в бухгалтерском учете в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет «Безвозмездные

поступления».

Проводки по кредиту счета 08 «Вложения во внеоборотные активы»

Дебет счета 01 «Основные средства»,

Кредит счета 08 «Вложения во внеоборотные активы» — сформированная первоначальная стоимость

объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со

счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

При переводе молодняка в основное стадо дебетуется субсчет 01-08 «Рабочий скот» или 01-09 «Продуктивный и

племенной скот» и кредитуется субсчет 08-06 «Перевод молодняка животных в основное стадо». В конце

отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в

течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или

сторнируется со счета 11 «Животные на выращивании и откорме» на субсчет 08-06 «Перевод молодняка

животных в основное стадо» при одновременном уточнении оценки скота на субсчетах счета 01 «Основные

средства»;

Дебет счета 03 «Доходные вложения в материальные ценности»,

Кредит счета 08 «Вложения во внеоборотные активы» — сформированная первоначальная стоимость

объектов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08

«Вложения во внеоборотные активы» в дебет счета 03 «Доходные вложения в материальные ценности»;

Дебет счета 04 «Нематериальные активы»,

Кредит счета 08 «Вложения во внеоборотные активы» — сформированная первоначальная стоимость

объектов нематериальных активов, принятых в эксплуатацию и оформленных в установленном порядке,

списывается со счета 08 «Вложения во внеоборотные активы» в дебет счета 04 «Нематериальные активы».

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых

подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих

нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 04

«Нематериальные активы»;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

Кредит счета 08 «Вложения во внеоборотные активы» — претензии поставщикам или подрядчикам по

капитальным вложениям отражаются в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами», субсчет «Расчеты по претензиям»;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 08 «Вложения во внеоборотные активы» — объекты внеоборотных активов, не введенные в

эксплуатацию, при передаче от подразделений, выделенных на отдельный баланс, отражаются у принимающей

организации по кредиту счета 08 «Вложения во внеоборотные активы» и дебету счета 79 «Внутрихозяйственные

расчеты»;

Дебет счета 80 «Уставный капитал»,

Кредит счета 08 «Вложения во внеоборотные активы» — при передаче объектов незавершенных капитальных

вложений товарищам при прекращении договора простого товарищества на обособленном балансе

товарищества производится запись по кредиту счета 08 «Вложения во внеоборотные активы» в корреспонденции

с дебетом счета 80 «Вклады товарищей»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 08 «Вложения во внеоборотные активы» — дополнительные затраты по приобретению,

сооружению или изготовлению основных средств (в том числе суммовые разницы), осуществляемые после

принятия объекта основных средств к бухгалтерскому учету (перенесения затрат с кредита счета 08 «Вложения

во внеоборотные активы» в дебет счета 01 «Основные средства») первоначальную стоимость основных средств

не увеличивают, а относятся на счет 91 «Прочие доходы и расходы».

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых

не подлежат применению в производстве продукции (выполнении работ, оказании услуг), либо для

управленческих нужд, или по которым не получены положительные результаты, списываются с кредита счета 08

«Вложения во внеоборотные активы» в дебет счета 91 «Прочие доходы и расходы».

Незавершенные капитальные вложения при их выбытии (продаже, списании и др.) списываются со счета 08

«Вложения во внеоборотные активы» в дебет субсчета 91-02 «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 08 «Вложения во внеоборотные активы» — отражается выявленная недостача объектов

незавершенных капитальных вложений в результате инвентаризации, — в корреспонденции со счетом 94

«Недостачи и потери от порчи ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 08 «Вложения во внеоборотные активы» — отражаются потери по капитальным вложениям,

возникшие в результате стихийных бедствий и других чрезвычайных ситуаций, — в корреспонденции со счетом

99 «Прибыли и убытки», субсчет «Потери, доходы и расходы в связи с чрезвычайными обстоятельствами

хозяйственной деятельности».

Пример.

Предприятие за счет собственных средств строит производственную котельную подрядным способом. В

соответствии с договором подрядчик осуществляет только монтаж оборудования, предприятие (заказчик)

приобретает и обеспечивает доставку необходимого оборудования и материалов.

Для обеспечения строительства предприятие в августе 2005 г. приобрело производственное оборудование

стоимостью 1 770 000 руб., в том числе НДС 270 000 руб., и передало его подрядчику для монтажа. Стоимость

транспортировки оборудования составила 70 800 руб., в том числе НДС 10 800 руб. По договору сметная

стоимость работ подрядчика по монтажу оборудования составляет 472 000 руб., в том числе НДС 72 000 руб.

После окончания строительства цеха оборудование принято в эксплуатацию.

Бухгалтер предприятия должен отразить вышеуказанные операции следующими бухгалтерскими проводками:

1) Дебет счета 07 «Оборудование к установке»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1500 000 руб. — отражено приобретение

производственного оборудования, требующего монтажа);

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 270 000 руб. отражена сумма НДС,

уплаченная поставщику оборудования;

3) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 1 770 000 руб. — произведена оплата поставщику оборудования;

4) Дебет счета 07 «Оборудование к установке»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 60 000 руб. — отражена оплата транспортных

услуг по доставке производственного оборудования на строительный объект;

5) Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 800 руб. — отражена сумма НДС,

уплаченная транспортной организации;

6) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — 70 800 руб. — произведена оплата за транспортные услуги;

7) Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 07 «Оборудование к установке» — 1 560 000 руб.(1 500 000 руб. + 60 000 руб.) — оборудование

передано в монтаж;

8) Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 400 000 руб. — приняты выполненные работы

по монтажу оборудования;

9) Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 72 000 руб.- отражена сумма НДС по

выполненным работам по монтажу оборудования;

10) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит счета 51 «Расчетные счета» — руб. — 472 000 руб. — произведены расчеты с подрядчиком за монтаж

оборудования;

11) Дебет счета 01 «Основные средства»,

Кредит счета 08 «Вложения во внеоборотные активы» — 1 960 000 руб. — приняты к бухгалтерскому учету

объекты основных средств.

Счет 09 «Отложенные налоговые активы»

Счет 09 «Отложенные налоговые активы» предназначен для обобщения информации о наличии и движении

отложенных налоговых активов. Отложенные налоговые активы принимаются к бухгалтерскому учету в размере

величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на ставку налога

на прибыль, действующую на отчетную дату.

Аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке

которых возникла временная разница.

Проводки по дебету счета 09 «Отложенные налоговые активы»

Дебет счета 09 «Отложенные налоговые активы»,

Кредит счета 68 «Расчеты по налогам и сборам» — отражается налоговый актив, увеличивающий величину

условного расхода (дохода) отчетного периода, в корреспонденции со счетом 68 «Расчеты по налогам и сборам»,

субсчет 01 «Расчеты по налогу на прибыль»;

Проводки по кредиту счета 09 «Отложенные налоговые активы»

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 09 «Отложенные налоговые активы» — отражается уменьшение или полное погашение

отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода, — в

корреспонденцией со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 09 «Отложенные налоговые активы» — списывается отложенный налоговый актив при выбытии

объекта актива, по которому он был начислен, в сумме, на которую не будет уменьшена налогооблагаемая

прибыль как отчетного периода, так и последующих отчетных периодов, — в корреспонденции со счетом 99

«Прибыли и убытки».

Пример.

Организация реализует имущественные права на объект нематериальных активов — патент на изобретение,

учтенный на ее балансе, другому предприятию за 5 900 руб., в том числе НДС 900 руб. Срок действия патента 15

лет, первоначальная стоимость актива 500 000 руб., амортизация начислялась в течение 5 лет и составила 125

000 руб.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Признан операционный доход от

уступки патента

62 91-1 5 900 Уведомление о регистрации договора

уступки патента, Карточка учета

нематериальных активов

Предъявлен НДС новому

правообладателю (5 900 / 118 x 18)

91-2 68-1 900 Счет-фактура

Списана сумма начисленной

амортизации по выбывающему

НМА

05 04 125 000 Карточка учета нематериальных активов

Списана остаточная стоимость

реализованного НМА (500 000 –

125 000)

91-2 04 375 000 Бухгалтерская справка-расчет

Отражен финансовый результат от

выбытия НМА ((375 000 – (5 900 –

900))

99 91-9 370 000 Бухгалтерская справка-расчет

Отражен отложенный налоговый

актив (370 000 x 24%)

09 68-2 88 800 Бухгалтерская справка-расчет

Отражено уменьшение (погашение)

отложенного налогового актива

(ежемесячно в течение 120 мес.)

(88 800 / 120)

68-2 09 740 Бухгалтерская справка-расчет

Пример.

В июне 2005 г. механик предприятия связи потерял рацию, выданную ему в марте 2004 г. для обеспечения

производственного процесса.

Для расследования и определения размера ущерба была создана комиссия, которая в соответствии со ст. 246

Трудового кодекса РФ установила сумму материального ущерба в размере 5 000 руб.

В этом же месяце администрацией предприятия был издан приказ о взыскании с работника материального

ущерба.

На основании заявления работника и с согласия руководителя ущерб взыскан из заработной платы работника

двумя равными частями в последующих месяцах, июле и августе 2005 г. Заработная плата работника составляет

12 000 руб. Стоимость утерянного телефона для целей бухгалтерского и налогового учета составляла 9 000 руб.,

срок эксплуатации для целей бухгалтерского учета был установлен равным трем годам. Доходы и расходы для

целей налогообложения прибыли организация определяет методом начисления.

Хозяйственные операции были отражены следующими бухгалтерскими записями.

Июнь:

Дебет счета 73-02 «Расчеты по возмещению материального ущерба»,

Кредит счета 98-04 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью

по недостачам ценностей» — 5 000 руб. — начислена задолженность по возмещению материального ущерба

работнику;

Дебет счета 09 «Отложенные налоговые активы»,

Кредит счета 68-01 «Расчеты по налогу на прибыль» — 1 200 руб. (5 000 руб. x 24%) — отражен отложенный

налоговый актив.

Июль:

Дебет счета 70-01 «Начисленная заработная плата»,

Кредит счета 73-02 «Расчеты по возмещению материального ущерба» — 2 500 руб. — удержана ½ суммы

полного ущерба из заработной платы работника;

Дебет счета 98-04 «Расчеты по возмещению материального ущерба»,

Кредит счета 91-01 «Прочие доходы» — 2 500 руб. — отражен внереализационный доход;

Дебет счета 68-01 «Расчеты по налогу на прибыль»,

Кредит счета 09 «Отложенные налоговые активы» — 600 руб. — отражено уменьшение отложенного

налогового актива.

Август:

Дебет счета 70-01 «Начисленная заработная плата»,

Кредит счета 73-02 «Расчеты по возмещению материального ущерба» — 2 500 руб. — удержана ½ суммы

полного ущерба из заработной платы работника;

Дебет счета 98-04 «Расчеты по возмещению материального ущерба»,

Кредит счета 91-01»Прочие доходы» — 2 500 руб. — отражен внереализационный доход;

Дебет счета 68-01 «Расчеты по налогу на прибыль»,

Кредит счета 09 «Отложенные налоговые активы» — 600 руб. — отражено уменьшение отложенного

налогового актива.

Поясним сделанные бухгалтерские проводки.

В момент ввода в эксплуатацию (передачи работнику) рации ее стоимость в целях исчисления налога на прибыль

была включена в состав материальных расходов (подп. 3 п. 1 ст. 254 Налогового кодекса РФ).

По данным бухгалтерского учета реального уменьшения наличного имущества не произошло, но утеря рации

признана прямым действительным ущербом, так как влечет необходимость предприятия произвести затраты на

приобретение новой рации. Это означает, что работник несет ответственность в соответствии со ст. 238

Трудового кодекса РФ.

Для отражения сумм, подлежащих взысканию с виновных лиц используется субсчет 73-02 «Расчеты по

возмещению материального ущерба». Поскольку стоимость рации уже была отнесена на расходы, вся сумма

недостачи учитывается по кредиту счета 98 «Доходы будущих периодов», субсчет 4 «Разница между суммой,

подлежащей взысканию с виновных лиц, и стоимостью недостачи по ценностям». По мере возмещения

работником ущерба в бухгалтерском учете делается запись по дебету счета 98, субсчет 4, и кредиту счета 91

«Прочие доходы и расходы», субсчет 1 «Прочие доходы» В налоговом учете сумма возмещения работником

ущерба признается внереализационным доходом на дату признания работником задолженности по возмещению

ущерба (п. 3 ст. 250 и подп. 4 п. 4 ст. 271 Налогового кодекса РФ).

Так как периоды признания дохода в бухгалтерском и налоговом учете не совпадают, организацией признается

вычитаемая временная разница в размере 5 000 руб. (п. 8-11 ПБУ 18/02). Соответствующий ей отложенный

налоговый актив в размере 1 200 руб. (5 000 руб. x 24%) отражается по дебету счета 09 «Отложенные налоговые

активы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль». По мере

возмещения работником ущерба происходит уменьшение (погашение) вычитаемой временной разницы и

соответствующего ей отложенного налогового актива, что отражается по дебету счета 68 и кредиту счета 09 (п.

14, 17 ПБУ 18/02).

РАЗДЕЛ 2. Бухгалтерские проводки, отражающие хозяйственные операции по

производственным запасам

Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда,

предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд,

средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а

также операций, связанных с их заготовлением (приобретением).

Материальные ценности, принятые на ответственное хранение, а также не принадлежащие организации на праве

собственности, но находящиеся в ее распоряжении, учитываются на забалансовом счете 002 «Товарно-

материальные ценности, принятые на ответственное хранение». Сырье и материалы заказчика, принятые

организацией в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете

003 «Материалы, принятые в переработку».

Счет 10 «Материалы»

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов,

топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей, принадлежащих

организациям на праве собственности (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения

(заготовления) или учетным ценам.

В соответствие с п 6 «Положения по бухгалтерскому учету материально-производственных запасов» ПБУ

5/01, утвержденных Приказом Министерства финансов Российской Федерации от 09.06.2001 г. № 44н,

фактической себестоимостью материально-производственных запасов, приобретенных за плату,

признается сумма фактических затрат организации на приобретение, за исключением налога на

добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных

законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с

приобретением материально-производственных запасов;

3) таможенные пошлины;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-

производственных запасов;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены

материально-производственные запасы;

6) затраты по заготовке и доставке материально-производственных запасов до места их использования,

включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и

доставке материально-производственных запасов; затраты по содержанию заготовительно-складского

подразделения организации, затраты на услуги транспорта по доставке материально-производственных

запасов до места их использования, если они не включены в цену материально-производственных

запасов, установленную договором; начисленные проценты по кредитам, предоставленным

поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-

производственных запасов проценты по заемным средствам, если они привлечены для приобретения

этих запасов;

7) затраты по доведению материально-производственных запасов до состояния, в котором они пригодны

к использованию в запланированных целях. Данные затраты включают затраты организации по

подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не

связанные с производством продукции, выполнением работ и оказанием услуг;

8) иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов

общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с

приобретением материально-производственных запасов.

Фактические затраты на приобретение материально-производственных запасов определяются

(уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия материально-

производственных запасов к бухгалтерскому учету в случаях, когда оплата производится в рублях в

сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой

разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной

в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов,

исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому

учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному

согласованному курсу на дату ее погашения.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства

отчетного года, отражаемую на счете 10 «Материалы», в течение этого года (до составления годовой отчетной

калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая

себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние

покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью

приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

К счету 10 «Материалы» могут быть открыты следующие субсчета:

10-01 «Сырье и материалы»;

10-02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-03 «Топливо»;

10-04 «Тара и тарные материалы»;

10-05 «Запасные части»;

10-07 «Материалы, переданные в переработку на сторону»;

10-08 «Строительные материалы»;

10-09 «Возвратные отходы, лом, утиль»;

10-10 «Инвентарь и хозяйственные принадлежности»;

10-11 «Специальная оснастка и специальная одежда на складе»;

10-12 «Специальная оснастка и специальная одежда в эксплуатации» и др.

10-13 «Прочие материалы» и др.

Например:

1) на субсчете 10-01 «Сырье и материалы» может учитываться наличие и движение сырья и основных

материалов, входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми

компонентами при ее изготовлении, в том числе металл, метизы, лес, лаки, краски, материалы для пошива

форменной одежды, лед, кварцевый песок и другие материалы; вспомогательных материалов, которые

участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия

производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т. п.;

2) на субсчете 10-02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитывается

наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных

конструкций и деталей), приобретаемых для строительства, которые требуют затрат по их обработке или сборке.

Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции,

учитываются на счете 41 «Товары».

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ,

приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по

определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты,

приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 «Покупные полуфабрикаты и

комплектующие изделия, конструкции и детали»;

3) на субсчете 10-03 «Топливо» учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо,

керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств,

технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и

газообразного топлива и т.д.;

4) на субсчете 10-05 «Запасные части» учитывается наличие и движение приобретенных или изготовленных

запасных частей (деталей, узлов), предназначенных для производства ремонтов, замены изношенных частей

машин, оборудования, подвижного состава и прочих транспортных средств и т.п.

Запасные части, снятые с объектов при ремонте для дальнейшего использования после ремонта, приходуются на

субсчет 10-05 «Запасные части, требующие ремонта», в корреспонденции с кредитом субсчета 91-01 «Прочие

операционные доходы» по текущей рыночной стоимости.

На ремонтируемый объект ставятся пригодные к эксплуатации запасные части, находящиеся на складе, что

отражается бухгалтерской записью по кредиту субсчета 10-05 и дебету счета 23 «Вспомогательные

производства».

На счете 23 «Вспомогательные производства» собираются прочие затраты на ремонт объекта: оплата труда

ремонтных работников, сумма единого социального налога и отчислений на обязательное страхование от

несчастных случаев и др. Накопленные на субсчете 23 «Вспомогательные производства» (по ремонту основных

средств) расходы списываются на соответствующий субсчет счета 20 «Основное производство».

Запасные части, снятые с объектов, могут передаваться в ремонт. При осуществлении ремонта собственными

силами такая передача производится по кредиту субсчета 10-05 «Запасные части» и дебету счета 23

«Вспомогательные производства». По дебету этого счета также отражаются прочие затраты на ремонт запасных

частей: заработная плата работников, занятых ремонтом, суммы начисленного единого социального налога и

отчислений на обязательное страхование от несчастных случаев и др. Оприходование отремонтированных

запасных частей осуществляется записью по кредиту счета 23 «Вспомогательные производства» и дебету счета

10-05 «Запасные части» по цене, сложившейся с учетом затрат на ремонт.

При осуществлении ремонта запасных частей сторонними организациями на основании накладной на отпуск

материалов на сторону стоимость запасных частей переносится с кредита субсчета 10-05 «Запасные части» в

дебет субсчета 10-07 «Материалы, переданные в переработку на сторону». При поступлении от предприятий

актов выполненных работ стоимость отремонтированных запчастей переносится с кредита субсчета 10-7

«Материалы, переданные в переработку на сторону» в дебет субсчета 15-05 «Заготовление и приобретение

запасных частей». На субсчете 15-05 «Заготовление и приобретение запасных частей» отражается также

стоимость услуг сторонних организаций по ремонту. Сформированная стоимость отремонтированных запасных

частей списывается с кредита субсчета 15-5 «Заготовление и приобретение запасных частей» в дебет субсчета

10-05 « Запасные части».

В случае получения акта от сторонней организации о невозможности проведения ремонтных работ, принимается

решение о списании данных запасных частей. В бухгалтерском учете отражается возврат не подлежащих

ремонту запасных частей с кредита субсчета 10-7 «Материалы, переданные в переработку на сторону» в дебет

субсчета 15-05 «Заготовление и приобретение запасных частей» и оприходование их в качестве не подлежащих

ремонту по дебету субсчета 10-05 «Запасные части» в корреспонденции с кредитом субсчета 15-05

«Заготовление и приобретение запасных частей». На основании акта отражается списание не подлежащих

ремонту запасных частей по кредиту субсчета 10-05 «Запасные части» в корреспонденции с дебетом субсчета 91-

02 «Прочие расходы».

Способ учета приобретения материалов также утверждается учетной политикой организации: с использованием

счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости

материальных ценностей» или без их использования.

В соответствии с условиями заключенных договоров (нормами действующего законодательства) организация

может производить предоплату (выдачу аванса) за приобретаемые материалы. При этом суммы, оплаченные за

запасы, учитываются в бухгалтерском учете как авансы (предварительная оплата) по дебету счетов расчетов.

В случае, если в соответствии с условиями договоров право собственности на приобретаемые материалы

переходит в момент передачи товара в распоряжение покупателя, то суммы, оплаченные за запасы, не

вывезенные со складов поставщиков и находящиеся в пути (не переданные в распоряжение покупателя), право