Клокова Н.В. 10000 проводок по бухучету

Подождите немного. Документ загружается.

10 000 проводок

Автор: Клокова Н.В.

Под редакцией Крыловой Ю.В.

Объем:

Содержание:

Раздел 1. Бухгалтерские проводки, отражающие хозяйственные операции по внеоборотным активам

Счет 01 «Основные средства»

Счет 02 «Амортизация основных средств»

Счет 03 «Доходные вложения в материальные ценности»

Счет 04 «Нематериальные активы»

Счет 05 «Амортизация нематериальных активов»

Счет 07 «Оборудование к установке»

Счет 08 «Вложения во внеоборотные активы»

Счет 09 «Отложенные налоговые активы»

Раздел 2. Бухгалтерские проводки, отражающие хозяйственные операции по производственным запасам

Счет 10 «Материалы»

Счет 11 «Животные на выращивании и откорме»

Счет 14 «Резервы под снижение стоимости материальных ценностей»

Счет 15 «Заготовление и приобретение материальных ценностей»

Счет 16 «Отклонение в стоимости материальных ценностей»

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Раздел 3. Бухгалтерские проводки, отражающие хозяйственные операции по учету затрат на производство

Счет 20 «Основное производство»

Счет 21 «Полуфабрикаты собственного производства»

Счет 23 «Вспомогательные производства»

Счет 25 «Общепроизводственные расходы»

Счет 26 «Общехозяйственные расходы»

Счет 28 «Брак в производстве»

Счет 29 «Обслуживающие производства и хозяйства»

Раздел 4. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам за готовую продукцию и

товары

Счет 40 «Выпуск продукции (работ, услуг)»

Счет 41 «Товары»

Счет 42 «Торговая наценка»

Счет 43 «Готовая продукция»

Счет 44 «Расходы на продажу»

Счет 45 «товары отгруженные»

Счет 46 «Выполненные этапы по незавершенным работам»

Раздел 5. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам денежными средствами

Счет 50 «Касса»

Счет 51 «Расчетные счета» и счет 52 «Валютные счета»

Счет 55 «Специальные счета в банках»

Счет 57 «Переводы в пути»

Счет 58 «Финансовые вложения»

Счет 59 «Резервы под обесценение финансовых вложений»

Раздел 6. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам

Счет 60 «Расчеты с поставщиками и подрядчиками»

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 63 «Резервы по сомнительным долгам»

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Счет 68 «Расчеты по налогам и сборам»

Счет 69 «Расчеты по социальному страхованию и обеспечению

Счет 70 « Расчеты с персоналом по оплате труда»

Счет 71 «Расчеты с подотчетными лицами»

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 75 «Расчеты с учредителями»

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Счет 77 «Отложенные налоговые обязательства»

Счет 79 «Внутрихозяйственные расчеты»

Раздел 7. Бухгалтерские проводки, отражающие хозяйственные операции по изменению капитала

Счет 80 «Уставный капитал»

Счет 81 «Собственные акции (доли)»

Счет 82 «резервный капитал»

Счет 83 «Добавочный капитал»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 86 «Целевое финансирование»

Раздел 8. Бухгалтерские проводки, отражающие операции по формированию финансового результата

Счет 90 «Продажи»

Счет 91 «Прочие доходы и расходы»

Счет 94 «Недостачи и потери от порчи ценностей»

Счет 96 «Резервы предстоящих расходов»

Счет 97 «Расходы будущих периодов»

Счет 98 «Доходы будущих периодов»

Счет 99 «Прибыли и убытки»

РАЗДЕЛ 1. Бухгалтерские проводки, отражающие хозяйственные операции по внеоборотным

активам

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации,

которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным

активам и другим внеоборотным активам, а также для учета операций, связанных с их строительством,

приобретением и выбытием.

Счет 01 «Основные средства»

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина

России от 30.03.2001 г. № 26н (с изм. и доп. от 18 мая 2002 г., 12 декабря 2005 г.), Методическими указаниями по

бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 г. № 91н

(далее Приказ № 91н).

В соответствии с п. 2 Приказа № 91н при принятии к бухгалтерскому учету активов в качестве основных средств

необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих

нужд организации;

б) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью

свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Сроком полезного использования является период, в течение которого использование основных средств

приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного

использования определяется исходя из количества продукции (объема работ в натуральном выражении),

ожидаемого к получению в результате использования этих основных средств;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

В п. 3 Приказа № 91н приведен перечень объектов, которые относятся к основным средствам: здания,

сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства,

вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и

принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные

дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель

(осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные

объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные

ресурсы).

К счету 01 «Основные средства» могут открываться следующие субсчета:

01-01 «Здания (кроме жилых)»;

01-02 «Сооружения»;

01-03 «Здания (используемые для жилья»;

01-04 «Машины и оборудование»;

01-05 «Вычислительная техника»;

01-06 «Транспортные средства»;

01-07 «Инструменты, приспособления, инвентарь»;

01-08 «Рабочий скот»;

01-09 «Продуктивный и племенной скот»;

01-10 «Многолетние насаждения»;

01-11 «Объекты внешнего благоустройства»;

01-12 «Книги, брошюры и т.п. издания»;

01-13 «Земельные участки»;

01-14 «Объекты природопользования»;

01-15 «Прочие»

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Пункт 24 Приказа № 91н содержит перечень затрат организации, которые могут быть включены в

первоначальную стоимость основных средств:

«Первоначальной стоимостью основных средств, приобретенных за плату (как новых, так и бывших в

эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление,

за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев,

предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам;

3) суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением объекта

основных средств;

4) регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с

приобретением (получением) прав на объект основных средств;

5) таможенные пошлины и таможенные сборы;

6) невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

7) вознаграждения, уплачиваемые посреднической организации и иным лицам, через которых приобретен объект

основных средств;

8) иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных

средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств

общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с

приобретением, сооружением или изготовлением основных средств».

Кроме того, «фактические затраты на приобретение и сооружение основных средств при принятии их к

бухгалтерскому учету определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих

в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных

денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой выраженной в

иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате основных средств,

исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и

рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному

курсу на дату ее погашения до принятия основных средств к бухгалтерскому учету» (п. 25 Приказа № 91н).

В соответствии с условиями заключенных договоров (нормами действующего законодательства) организация

может производить предоплату (выдачу аванса) за приобретаемые объекты основных средств. При этом суммы,

оплаченные за основные средства, учитываются в бухгалтерском учете как авансы (предварительная оплата) по

дебету счетов расчетов.

В случае, если в соответствии с условиями договоров право собственности на приобретаемые объекты основных

средств переходит в момент их передачи в распоряжение покупателя, то суммы, оплаченные за объекты

основных средств, не вывезенные со складов поставщиков и находящиеся в пути (не переданные в распоряжение

покупателя), право собственности на которые не перешло к организации, учитываются в бухгалтерском учете как

авансы (предварительная оплата) по дебету счетов расчетов без отражения их на счете 08 «Вложения во

внеоборотные активы».

По условиям договора (нормам действующего законодательства) право собственности на приобретаемые

основные средства может переходить к организации в момент оплаты их стоимости или в ином порядке в

соответствии с заключенными договорами. Стоимость таких основных средств, право собственности на которые

перешло к организации в соответствии с условиями договоров, оставшихся на конец месяца в пути или не

вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 08 «Вложения во внеоборотные

активы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на

склад). Учет основных средств в пути по дебету счета 08 «Вложения во внеоборотные активы» осуществляется в

оценке, предусмотренной в договоре или указанной в расчетных документах поставщика (счет, счет-фактура,

платежное требование-поручение, авизо и т.п.), с последующим уточнением фактической себестоимости.

В случае поступления объектов основных средств без каких-либо расчетных документов они должны учитываться

на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

С 1 января 2006 г. имущество со сроком полезного использования свыше 12 месяцев и стоимостью в пределах

лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, может отражаться в

бухгалтерском учете в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Объекты основных средств стоимостью не более 20 000 руб. за единицу или иного лимита, установленного в

учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т. п.

издания, учитываемые на соответствующих субсчетах счета 01 «Основные средства», разрешается списывать на

затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях

обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть

организован надлежащий контроль за их движением.

Списание первоначальной стоимости указанных объектов основных средств на затраты на производство

(расходы на продажу) осуществляется по мере отпуска в производство или эксплуатацию по элементу

«Материальные затраты» бухгалтерской записью по дебету счетов учета затрат или расходов на продажу и

кредиту счета 01 «Основные средства».

Доходы и расходы, связанные с реализацией и безвозмездной передачей таких основных средств учитываются

на счете 91 «Прочие доходы и расходы». Затраты на модернизацию или реконструкцию отражаются по дебету

счета 08 «Вложения во внеоборотные активы», если в результате модернизации и реконструкции улучшаются

первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность,

качество применения и т. п.) объекта основных средств. По окончании работ по модернизации и реконструкции их

стоимость переносится с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные

средства» на субсчет, на котором был принят к учету восстанавливаемый объект основных средств до списания

его стоимости на забалансовый учет.

Учет объектов основных средств стоимостью не более 20 000 руб. за единицу или иного лимита, установленного

в учетной политике исходя из технологических особенностей, а также приобретенных книг, брошюр и т. п.

изданий, учитываемых на субсчете 01-12 «Книги, брошюры и т.п. издания», может осуществляться в порядке,

установленном для других видов основных средств, т. е. посредством начисления амортизации.

Для учета движения объектов основных средств могут быть предусмотрены субсчета третьего порядка,

открываемые к счету 01 «Основные средства»:

100 — в эксплуатации;

200 — в запасе;

300 — на консервации;

400 — на восстановлении;

500 — переданные в аренду;

600 — переданные в залог;

700 — переданные в безвозмездное пользование;

800 — прочие и др.

Перевод объекта основных средств из одной группы в другую отражается путем перенесения первоначальной

стоимости с одного субсчета третьего порядка на другой.

При частичной ликвидации сложного инвентарного объекта основных средств из объекта выделяется та часть,

которая подлежит ликвидации, и производится ее оценка (расчет производится по данным технических служб).

На основании этой оценки определяется величина первоначальной (восстановительной) стоимости

ликвидируемой части и сумма ее амортизации (исходя из соотношения первоначальной (восстановительной)

стоимости и суммы амортизации всего объекта). Величины первоначальной стоимости и амортизации всего

объекта уменьшаются на рассчитанные величины первоначальной стоимости и амортизации ликвидируемой

части. То есть из объекта основных средств производится выделение ликвидируемой части как самостоятельного

объекта основных средств с дальнейшей ликвидацией в установленном порядке.

Проводки по дебету счета 01 «Основные средства»

1) отражается принятие к учету лизингодателем лизингового имущества при его возврате и прекращении его

использования для лизинговой деятельности, — в корреспонденции со счетом 03 «Доходные вложения в

материальные ценности»:

Дебет счета 01 «Основные средства»,

Кредит счета 03 «Доходные вложения в материальные ценности»;

2) отражается принятие к учету объекта основных средств:

Дебет счета 01 «Основные средства»,

Кредит счета 08 «Вложения во внеоборотные активы»;

3) отражается увеличение первоначальной стоимости объекта основных средств в связи с проведением

модернизации. В соответствии с п. 27 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

(утв. Приказом Минфина РФ от 30.03.2001 г. № 26н) затраты на модернизацию и реконструкцию объекта

основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в

результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные

показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта

основных средств.

4) отражается принятие к учету отделимых улучшений в качестве объекта основных средств;

5) отражается принятие к учету лизингового имущества;

6) отражается принятие к учету объекта основных средств, поступивших в погашение дебиторской

задолженности:

Дебет счета 01 «Основные средства»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»;

7) отражается получение объекта основных средств, в рамках одного юридического лица структурным

подразделением в порядке внутрихозяйственного перемещения по первоначальной стоимости:

Дебет счета 01 «Основные средства»,

Кредит счета 79 «Внутрихозяйственные расчеты»;

8) отражается имущество, внесенное товарищами в простое товарищество в счет их вкладов, на обособленном

балансе товарищества в корреспонденции со счетом 80 «Вклады товарищей»:

Дебет счета 01 «Основные средства»,

Кредит счета 80;

9) отражается сумма дооценки первоначальной стоимости объекта основных средств в результате переоценки (в

полной сумме, если в предыдущие периоды не было проведено уценки, или в сумме превышения дооценки над

уценкой, проведенной в предыдущих периодах. В соответствии с п. 15 Положения по бухгалтерскому учету «Учет

основных средств» ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 № 26н, коммерческая

организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных

объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета

по документально подтвержденным рыночным ценам:

Дебет счета 01 «Основные средства»,

Кредит счета 83 «Добавочный капитал».

Проводки по кредиту счета 01 «Основные средства»

Дебет счета 02 «Амортизация основных средств»,

Кредит счета 01 «Основные средства» — списывается сумма накопленной амортизации при выбытии объектов

основных средств (продаже, списания, частичной ликвидации, передаче безвозмездно и др.) в кредит

соответствующих субсчетов счета 01 «Основные средства»;

Дебет счета 11 «Животные на выращивании и откорме»,

Кредит счета 01 «Основные средства» — при выбраковке животных из основного стада кредитуется субсчет

«Рабочий скот» или «Племенной и продуктивный скот» счета 01 «Основные средства» в корреспонденции со

счетом 11 «Животные на выращивании и откорме»;

Дебет счета 58 «Финансовые вложения»,

Кредит счета 01 «Основные средства» — отражается передача основных средств, в качестве вклада в

уставный капитал другой организации на остаточную стоимость передаваемого объекта, — в корреспонденции со

счетом 58 «Финансовые вложения». Предварительно в кредит счета 01 «Основные средства» с дебета счета 02

«Амортизация основных средств» списывается начисленная к моменту передачи сумма амортизации;

Дебет счета 79 «Внутрихозяйственные расчеты»,

Кредит счета 01 «Основные средства» — отражается передача объектов основных средств подразделениям,

выделенным на отдельные балансы, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты по

текущим операциям», по первоначальной стоимости;

Дебет счета 80 «Уставный капитал»,

Кредит счета 01 «Основные средства» — при возврате основных средств товарищам при прекращении

договора простого товарищества на балансе товарищества производится запись по кредиту счета 01 «Основные

средства» в корреспонденции с дебетом счета 80 «Вклады товарищей»;

Дебет счета 83 «Добавочный капитал»,

Кредит счета 01 «Основные средства» — отражается снижение стоимости основных средств в результате

переоценки, — в корреспонденции со счетом 83 «Добавочный капитал»;

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 01 «Основные средства» — по окончании процедуры выбытия остаточная стоимость объекта

списывается с субсчетов счета 01 «Основные средства» в дебет субсчета 91-02 «Прочие расходы»;

Дебет счета 94 «Недостачи и потери от порчи ценностей»,

Кредит счета 01 «Основные средства» — отражается стоимость выявленных при инвентаризации недостач и

потерь основных средств, — в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей»;

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 01 «Основные средства» — отражаются недостачи и потери основных средств, произошедшие в

связи со стихийными бедствиями и другими чрезвычайными ситуациями, — в корреспонденции со счетом 99

«Прибыли и убытки», субсчет «Потери, расходы и доходы в связи с чрезвычайными обстоятельствами».

Рассмотрим конкретные примеры по приобретению (получению) основных средств.

Приобретение основных средств с оплатой в рублях

Пример.

Предприятие приобрело незавершенное строительством здание производственного цеха за 2 360 000 рублей, в

том числе НДС 360 000 руб. Для завершения работ был заключен договор с подрядной организацией на сумму 1

180 000 руб., в том числе НДС 180 000 руб. Здание введено в эксплуатацию и поданы документы на

государственную регистрацию прав собственности.

До окончания работ по строительству объекта затраты по его возведению учитываются на счете 08 «Вложения во

внеоборотные активы», субсчет 08-3 «Строительство объектов основных средств», и составляют незавершенное

строительство (п. 2.3, 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 7 ПБУ 2/94,

Инструкция по применению Плана счетов).

Все затраты по достройке здания также отражаются на счете 08, субсчет 08-3, в данном случае — также в

корреспонденции со счетом 60 на суммы принятых к оплате счетов подрядной организации (без учета НДС) (абз.

3 п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций), которыми являются составленные и

подписанные организацией (заказчиком) и подрядчиком справки о стоимости выполненных работ и затрат (форма

№ КС-3, утвержденная Постановлением Госкомстата России от 11.11.1999 г. № 100).

Суммы НДС, предъявленные к уплате подрядной организацией, осуществляющей достройку здания,

принимаются к вычету на дату принятия к учету выполненных работ (отражения их стоимости на счете 08,

субсчет 08-3) при наличии счетов-фактур и соответствующих первичных документов (справок по форме № КС-3)

(п. 6 ст. 171, п. 5 ст. 172 Налогового кодекса РФ).

После окончания строительства здание, удовлетворяющее критериям, приведенным в п. 4 Положения по

бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от

30.03.2001 г. № 26н, принимается на учет в состав основных средств по первоначальной стоимости, которая

определяется как сумма расходов на приобретение не завершенного строительством здания и его достройку (без

учета принятого к вычету НДС) (п. 7, 8 ПБУ 6/01, п. 5.2.3 Положения по бухгалтерскому учету долгосрочных

инвестиций).

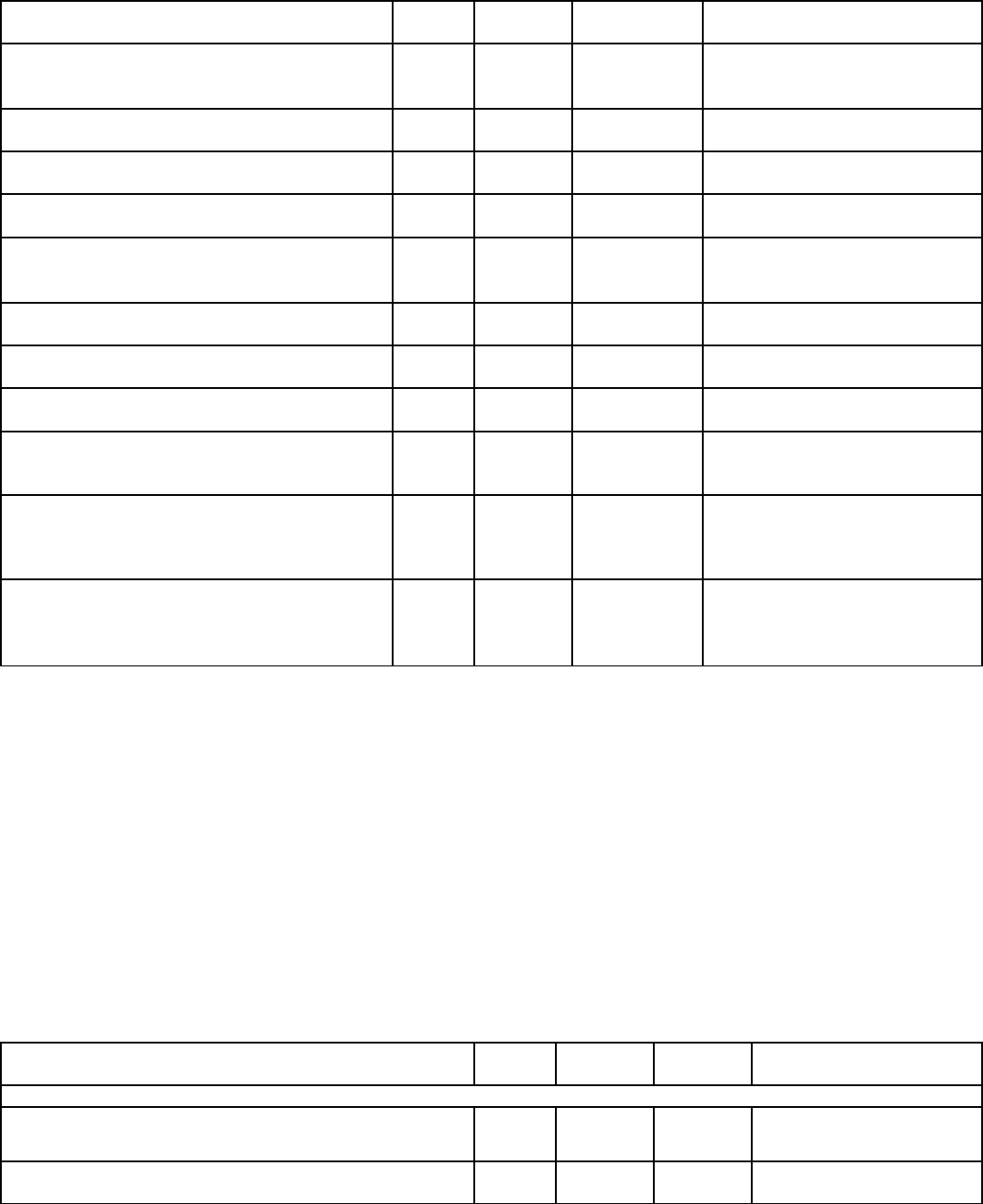

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма, руб. Первичный документ

Принят на учет объект незавершенного

строительства (2 360 000 – 360 000)

08-3 60 2 000 000 Акт приемки-передачи не

завершенного строительством

объекта

Отражена сумма НДС, предъявленная

продавцом

19 60 360 000 Счет-фактура

Принят к вычету НДС, предъявленный

продавцом

68-1 19 360 000 Счет-фактура

Стоимость не завершенного

строительством объекта оплачена продавцу

60 51 2 360 000 Выписка банка по расчетному

счету

Отражена стоимость выполненных

подрядной организацией работ по

достройке здания (1 180 000 – 180 000)

08-3 60 1 000 000 Справка о стоимости

выполненных работ и затрат

Отражена сумма НДС по выполненным

работам

19 60 180 000 Счет-фактура

Принят к вычету НДС по выполненным

работам

68-1 19 180 000 Счет-фактура

Стоимость выполненных работ оплачена

подрядной организации

60 51 1 180 000 Выписка банка по расчетному

счету

Уплачена госпошлина за государственную

регистрацию права собственности на

здание

68-3 51 4 500 Выписка банка по расчетному

счету

Сумма госпошлины за государственную

регистрацию включена в затраты на

строительство здания

08-3 68-3 Расписка в получении

документов на

государственную регистрацию

прав

Построенное здание принято к учету в

состав основных средств организации,

право собственности на которые не

зарегистрировано

01-1 08-3 Акт о приеме-передаче здания

(сооружения), Инвентарная

карточка учета объекта

основных средств

Приобретение основных средств с привлечением заемных средств

Пример.

Организация 03.04.2006 г. приобрела и ввела в эксплуатацию основное средство договорной стоимостью 94 400

руб. (в том числе НДС — 14 400 руб.). Оплата поставщику произведена с использованием кредитной банковской

карты. Сумма оплаты, зачисленная банком — эмитентом кредитной карты на счет организации и перечисленная

со счета организации поставщику, не превышает лимит, установленный кредитным договором. Кредитным

договором предусмотрены проценты, которые начисляются банком из расчета 13% годовых за каждый день

пользования кредитными средствами и списываются им с расчетного счета организации на дату погашения

кредита. Сумма кредита погашается путем списания банком денежных средств, поступивших на расчетный счет

организации. На расчетный счет организации 18.04.2006 г. поступили денежные средства в сумме 100 000 руб.

(выручка от продажи продукции).

Порядок осуществления операций с использованием платежных кредитных банковских карт установлен

Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт (утв.

ЦБ РФ 24.12.2004 г. № 266-П).

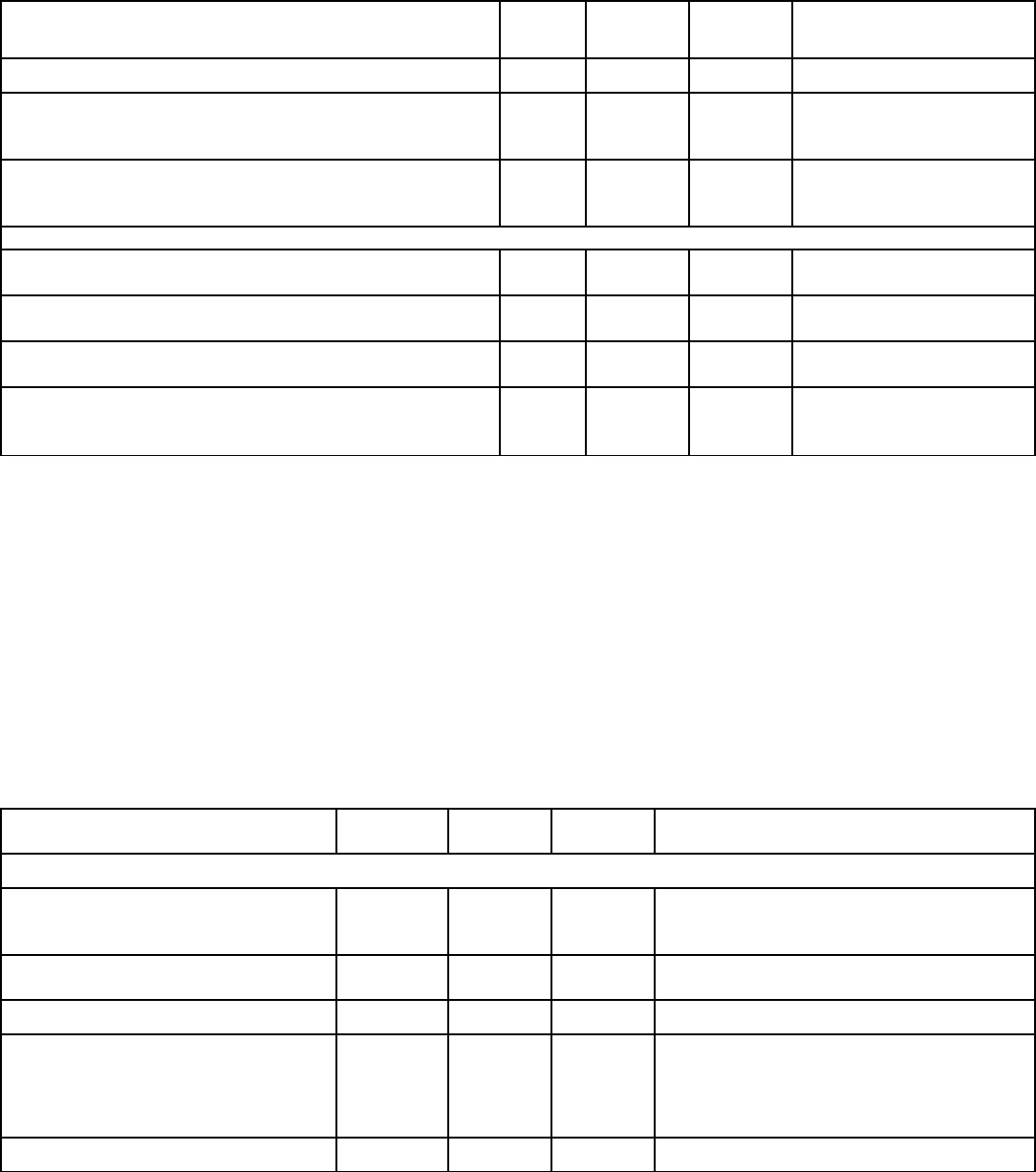

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

03.04.2006

При осуществлении расчетов с использованием

кредитной карты получен кредит банка

51 66-1 94 400 Выписка банка по

расчетному счету

Произведена оплата поставщику 60 51 94 400 Выписка банка по

расчетному счету

Приобретен объект, подлежащий включению в состав

ОС (94 400 – 14 400)

08-4 60 80 000 Отгрузочные документы

поставщика

Отражен НДС, предъявленный поставщиком 19-1 60 14 400 Счет-фактура

Приобретенный объект принят к учету в состав ОС 01 08-4 80 000 Акт о приеме-передаче

объекта основных

средств

Принят к вычету НДС по приобретенному и

оплаченному ОС

68 19-1 14 400 Счет-фактура, Выписка

банка по расчетному

счету

18.04.2006

Получены денежные средства от покупателя

продукции

51 62 100 000 Выписка банка по

расчетному счету

Отражено списание банком основной суммы долга по

кредиту

66-1 51 94 400 Выписка банка по

расчетному счету

Отражено списание банком процентов по кредиту (94

400 x 13% / 365 x 15)

66-2 51 504 Выписка банка по

расчетному счету

Сумма процентов за пользование кредитными

средствами отражена в составе операционных

расходов

91-2 66-2 504 Бухгалтерская справка

Приобретение транспортных средств

Пример.

Организация в апреле 2006 г. приобрела легковой автомобиль за 212 400 руб. (в том числе НДС — 32 400 руб.),

предназначенный для производственных нужд, и в тот же день ввела его в эксплуатацию. Регистрацию

автомобиля в ГИБДД произвели в мае 2006 г., заплатив государственные пошлины в размере 500 руб.

В рассматриваемом случае фактическими затратами на приобретение автомобиля является сумма,

уплачиваемая в соответствии с договором поставщику (без учета НДС) (п. 8 ПБУ 6/01).

Государственные пошлины, уплачиваемых за регистрацию автомобиля, в данном случае не включаются в

фактические затраты, связанные с приобретением автомобиля, поскольку расходы по их уплате произведены

после ввода автомобиля в эксплуатацию. Расходы по уплате государственных пошлин признаются расходами по

обычным видам деятельности и отражаются в этом случае по дебету счета 26 «Общехозяйственные расходы» в

корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Бухгалтерские записи на дату приобретения и ввода автомобиля в эксплуатацию

Отражены вложения в

приобретенный автомобиль (212

400 – 32 400)

08-4 60 180 000 Отгрузочные документы поставщика

Отражена предъявленная сумма

НДС

19 60 32 400 Счет-фактура

Произведена оплата поставщику 60 51 214 400 Выписка банка по расчетному счету

Автомобиль принят к учету в

составе основных средств

01 08-4 180 000 Акт о приеме-передаче объекта

основных средств, Инвентарная

карточка учета объекта основных

средств

Принята к вычету сумма НДС 68-1 19 32 400 Счет-фактура

Приобретение основных средств за счет средств целевого финансирования

Пример.

Муниципальное унитарное предприятие получило субсидии из бюджета субъекта РФ на приобретение

земельного участка в сумме 3 000 000 руб. Условием предоставления субсидии являлось строительство на

приобретенном земельном участке котельной для жилого микрорайона. Денежные средства получены в феврале

2006 г., земельный участок приобретен в марте 2006 г. за 3 500 000 руб. Строительство котельной началось в

апреле и продолжалось в течение года.

Необходимо отметить, что в бухгалтерском учете целевое финансирование признается в составе

внереализационных доходов равномерно в течение всего периода строительства, а в налоговом учете не

признается вообще. Соответственно, в бухгалтерском учете организации ежемесячно подлежит отражению

постоянная разница и соответствующий ей постоянный налоговый актив (п. 4, 7 Положения по бухгалтерскому

учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002

г. № 114н).

В соответствие с (п. 2 ст. 256, подп. 3 п. 1 ст. 254 Налогового кодекса РФ, Письма Минфина России от 28.12.2005

г. № 03-03-04/1/461, от 09.03.2006 г. № 03-03-04/1/201, от 17.02.2006 г. № 03-03-04/1/126) организация не может

учесть в целях налогообложения прибыли расходы на приобретение земельного участка, произведенные за счет

собственных средств, так как в налоговом учете земельные участки не относятся к амортизируемому имуществу,

а их стоимость не включается в состав материальных расходов.

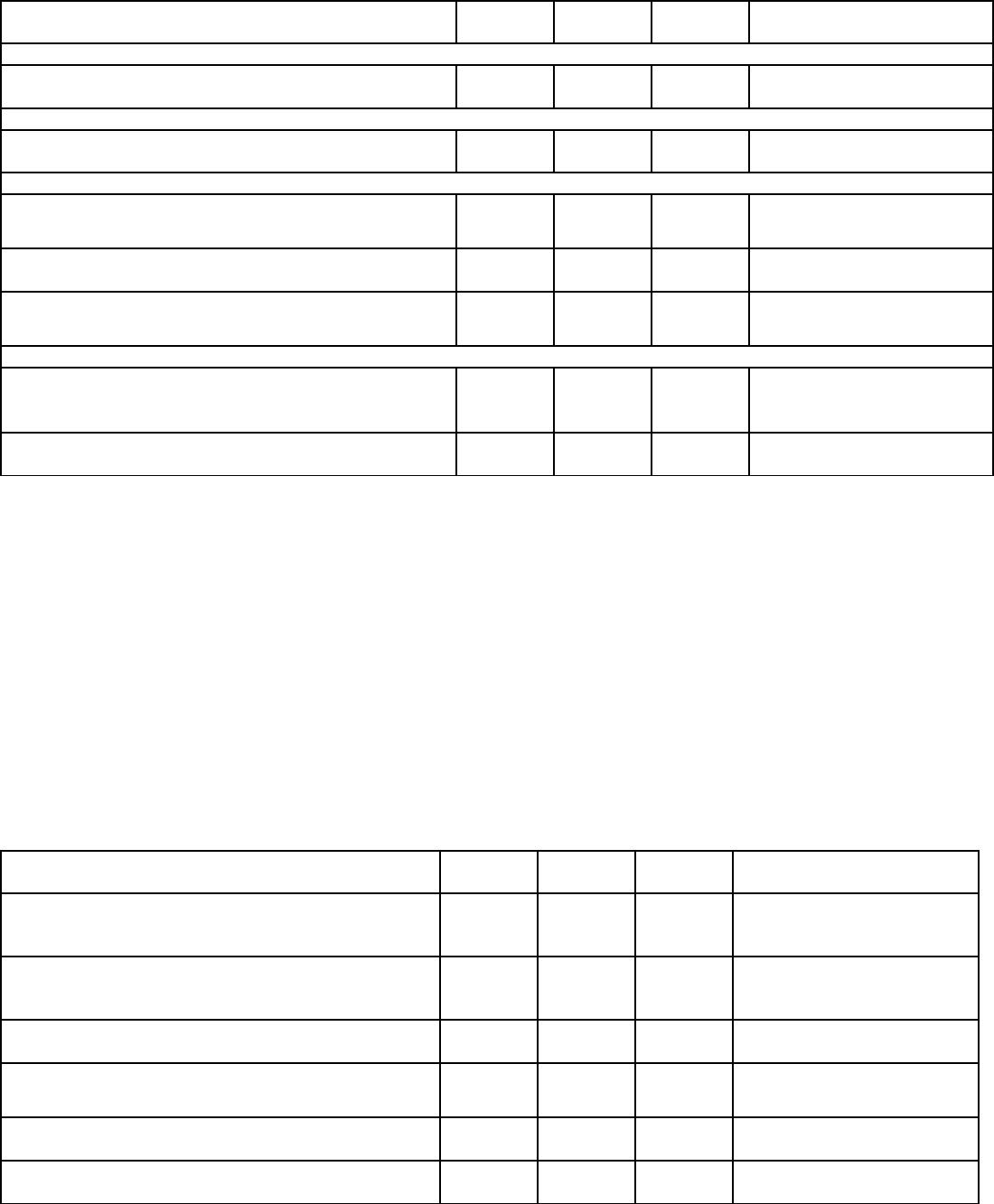

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

В январе 2006 г.

Отражено возникновение задолженности по

целевому бюджетному финансированию

76 86 3 000 000 Уведомление о

предоставлении субсидии

В феврале 2006 г.

Получено целевое бюджетное финансирование 51 76 3 000 000 Выписка банка по

расчетному счету

В марте 2006 г.

Отражены вложения в приобретение земельного

участка

08 60 3 500 000 Акт приемки-передачи

земельного участка

Земельный участок принят в состав основных

средств

01 08 3 500 000 Акт о приеме-передаче

объекта основных средств

Средства целевого финансирования учтены в

составе доходов будущих периодов

86 98-2 3 000 000 Бухгалтерская справка

Ежемесячно в течение апреля 2006 г. — март 2007 г.

Соответствующая часть доходов будущих

периодов признана внереализационным доходом (3

000 000 / 12)

98-2 91-1 250 000 Бухгалтерская справка-

расчет

Отражен постоянный налоговый актив (250 000 x

24%)

68 99 60 000 Бухгалтерская справка-

расчет

Приобретение основных средств через комиссионера

Пример.

По поручению организации-комитента комиссионер должен приобрести от своего имени оборудование не

требующего монтажа. На приобретение оборудования организацией перечислены денежные средства в размере

472 000 руб. По условиям договора вознаграждение в размере 25 960 руб. (в том числе НДС — 3 960 руб.)

уплачивается после получения оборудования организацией-комитентом. Комиссионер выполнил свои

обязательства в соответствии с договором в феврале 2006 г. В этом же месяце оборудование было введено в

эксплуатацию. Стоимость приобретенного оборудования составила 472 000 руб. Вознаграждение перечислено

комиссионеру в сумме 25 960 руб. в марте.

На основании п. 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного

Приказом Минфина России от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по

первоначальной стоимости, которой в случае приобретения за плату признается сумма фактических затрат

организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов

(кроме случаев, предусмотренных законодательством Российской Федерации).

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Перечислены денежные средства комиссионеру

на приобретение оборудования

76 51 472 000 Договор комиссии,

Выписка банка по

расчетному счету

Отражено поступление оборудования на склад

организации

08 76 400 000 Акт приемки-передачи

оборудования

комиссионером

Отражен НДС по приобретенному оборудованию 19 76 72 000 Счет-фактура

комиссионера

Отражена сумма вознаграждения,

причитающегося комиссионеру

08 76 22 000 Договор комиссии, Отчет

комиссионера

Отражен НДС с суммы комиссионного

вознаграждения

19 76 3 960 Счет-фактура

комиссионера

Отражен ввод оборудования в эксплуатацию (472

000 – 72 000 + 22 000)

01 08 422 000 Акт о приеме-передаче

объекта основных средств

Принят к вычету НДС со стоимости

оборудования, приобретенного через

комиссионера

68 19 72 000 Счет-фактура

комиссионера

Перечислено комиссионное вознаграждение

комиссионеру

76 51 25 960 Выписка банка по

расчетному счету

Принят к вычету НДС с суммы комиссионного

вознаграждения

68 19 3 960 Счет-фактура

комиссионера, Выписка

банка по расчетному счету

Приобретение основных средств с оплатой в валюте

Пример.

Организация приобрела у иностранного поставщика импортное оборудование стоимостью 20 000 долл. США. По

условиям договора право собственности на оборудование переходит к покупателю на дату оформления грузовой

таможенной декларации (ГТД), оплата стоимости оборудования производится после ввода его в эксплуатацию

Организацией оплачена таможенная пошлина в сумме 84 510 руб., НДС 116 624 руб., таможенный сбор — 2 000

руб. Оборудование ввезено и оприходовано на склад в день оформления грузовой таможенной декларации,

введено в эксплуатацию через 5 дней, затем перечислена поставщику оплата. Допустим, что курс долл. США

составил:

1) на дату оприходования на склад 28,17 руб.;

2) на дату ввода в эксплуатацию 28,136 руб.;

3) на дату перечисления оплаты 28,112 руб.

Сумма таможенной пошлины, в данном случае включается в фактические затраты, связанные с приобретением

объекта основных средств, поскольку расходы по ее уплате произведены до ввода в эксплуатацию.

Также, в данной ситуации в связи с изменением (уменьшением) курса валюты, установленного ЦБ РФ, на дату

возникновения обязательств по оплате оприходованного оборудования (дату перехода права собственности) и

дату исполнения обязательств по оплате (дату перечисления валютных средств поставщику) у организации по

счету 60 возникает положительная курсовая разница. На основании п. 13 ПБУ 3/2000 возникшая курсовая

разница отражается в составе внереализационного дохода.

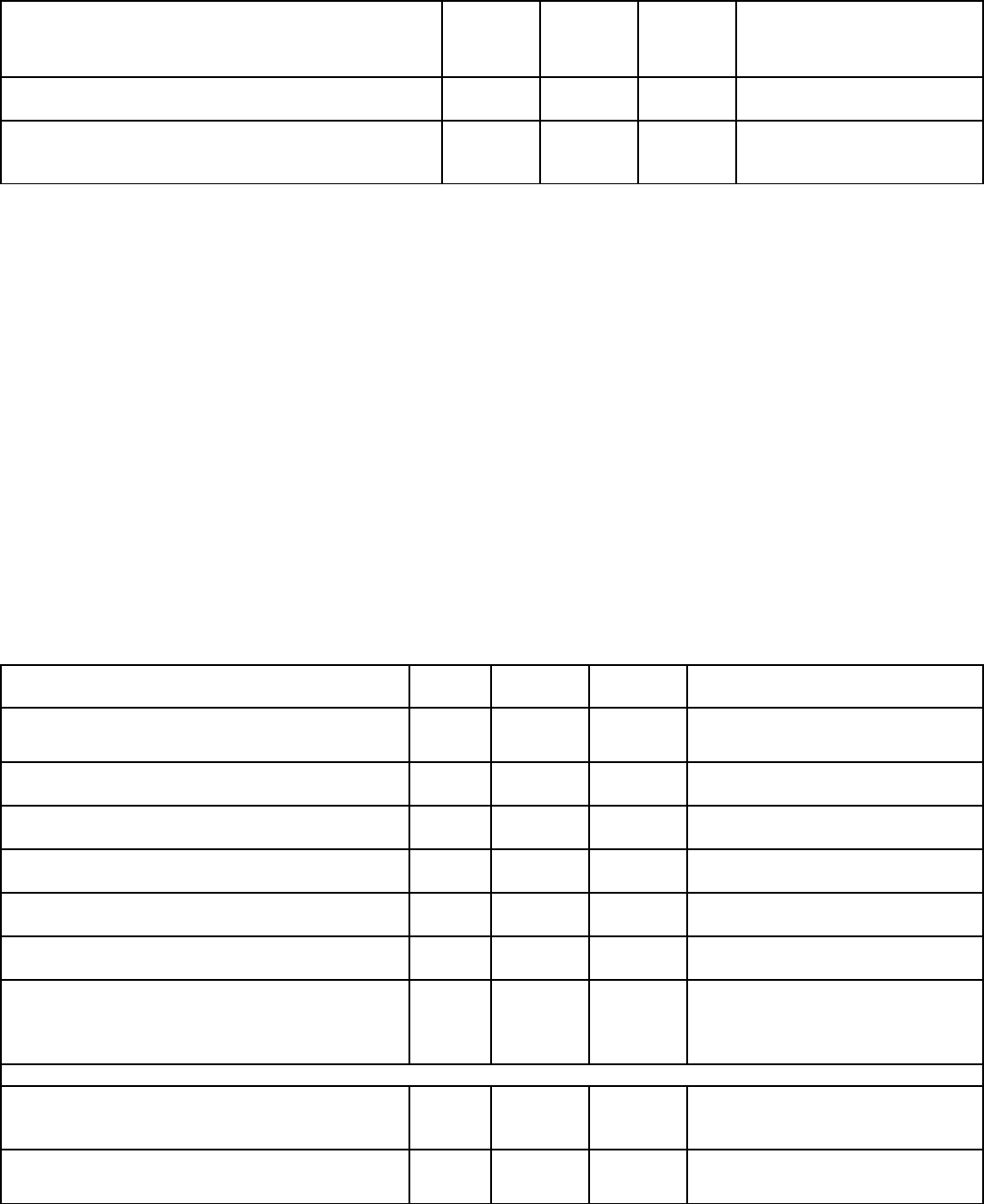

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Оприходовано приобретенное оборудование

(20 000 x 28,17)

08-4 60 563 400 Контракт, отгрузочные

документы поставщика

Отражен НДС, подлежащий уплате на

таможне

19 68 116 624 Грузовая таможенная

декларация

Сумма таможенной пошлины включена в

первоначальную стоимость оборудования

08-4 76 84 510 Грузовая таможенная

декларация

Сумма таможенного сбора включена в

первоначальную стоимость оборудования

08-4 76 2 000 Грузовая таможенная

декларация

Отражена уплата таможенных платежей (116

624 + 84 510 + 2000)

68, 76 51 185 645 Выписка банка по расчетному

счету

Оборудование введено в эксплуатацию (563

400 + 84 510 + 2000)

01 08-4 649 910 Акт о приеме-передаче объекта

основных средств

Предъявлен к вычету НДС по

приобретенному оборудованию

68 19 116 624 Грузовая таможенная

декларация, Акт о приеме-

передаче объекта основных

средств

На дату перечисления оплаты поставщику

Перечислены денежные средства

иностранному поставщику (20 000 x 28,112)

60 52 562 240 Выписка банка по валютному

счету, Бухгалтерская справка-

расчет

Отражена курсовая разница по расчетам с

поставщиком (20 000 x (28,17 – 28,112))

60 91-1 1 160 Бухгалтерская справка-расчет

Приобретение основных средств с оплатой неденежными средствами (по договору мены)

В соответствие с п. 30 Приказа № 91н первоначальной стоимостью основных средств, полученных по договорам,

предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость

ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или

подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах

обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией,

стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение

обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых

обстоятельствах приобретаются аналогичные основные средства.

Основным нормативным актом, регулирующим обмен имуществом, является Гражданский кодекс РФ. Согласно

ст. 567 Гражданского кодекса РФ по договору мены каждая из сторон обязуется передать в собственность другой

стороны один товар в обмен на другой.

Право собственности на обмениваемые товары переходит к сторонам одновременно после передачи товаров

обеими сторонами (ст. 570 Гражданского кодекса РФ). Таким образом, для товарообменного договора закон

предусматривает особый порядок перехода права собственности, и пока встречная поставка от контрагента не

осуществлена, товар, отгруженный по договору мены, не считается реализованным.

Пример.

Две организации заключили договор мены (бартер), по которому, организация А передает пиломатериал

(балансовая стоимость — 34 000 руб.) организации В, в обмен на деревообрабатывающий станок. Стороны

договорились, что обмениваемое имущество эквивалентно по стоимости, которая равна 47 200 руб., включая

НДС 7 200 руб. Цена договора соответствует рыночной.

Порядок отражения товарообменных операций в бухгалтерском учете регулируется п. 6.3 Положения по

бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999

г. № 32н, и п. 6.3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного

Приказом Минфина России от 06.05.1999 г. № 33н, а по полученным по договору мены основным средствам — п.

11 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина

России от 30.03.2001 г. № 26н.

Несмотря на то, что сумма НДС, предъявленная и отраженная организацией в счете-фактуре, составляет 7 200

руб., организация А не вправе принять к вычету НДС в полной сумме (п. 2 ст. 172 Налогового кодекса РФ). Сумма

НДС, фактически уплаченная организацией при приобретении деревообрабатывающего станка, должна

исчисляться исходя из балансовой стоимости пиломатериалов, передаваемых в счет его оплаты.

На основании п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02,

утвержденного Приказом Минфина России от 19.11.2002 г. № 114н в случае, если сумма налога на добавленную

стоимость не принимается к вычету, то в бухгалтерском учете она включается во внереализационные расходы

текущего периода. В налоговом учете данная сумма расходом не признается, в результате у организации

образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками.

Содержание операций Дебет

счета

Кредит

счета

Сумма,

руб.

Первичный документ

Отражена передача пиломатериалов по

договору мены

62 91-1 47 200 Накладная на отпуск

материалов на сторону

Списана стоимость пиломатериалов,

переданных по договору мены

91-2 10-1 34 000 Бухгалтерская справка

Начислен НДС по пиломатериалам,

переданным по договору мены (47 200 / 118 x

18)

91-2 68 7200 Счет-фактура

Получен деревообрабатывающий станок в

обмен на пиломатериалы (47 200 – 7 200)

08-4 60 40 000 Отгрузочные документы

поставщика

Отражен предъявленный поставщиком

деревообрабатывающего станка НДС

19 60 7200 Счет-фактура

Отражено исполнение сторонами обязательств

по договору мены

60 62 47 200 Договор мены, Бухгалтерская

справка

Полученный деревообрабатывающий станок

принят к учету в состав основных средств

01 08-4 40 000 Акт о приеме-передаче

объекта основных средств

Принят к вычету НДС по полученному

деревообрабатывающему станку

(34 000 / 118 x 18)

68 19 5186 Счет-фактура, Бухгалтерская

справка-расчет

НДС в части, не принятой к вычету, признан

операционным расходом

(7200 – 5186)

91-2 19 2014 Бухгалтерская справка-расчет

Отражено постоянное налоговое обязательство

(2 014 x 24%)

99 68 483 Бухгалтерская справка-расчет

Получение основных средств в качестве вклада в уставной капитал

Пример.

В качестве вклада в уставный капитал фирмы «Сигма» от учредителя получено производственное оборудование,

не требующее монтажа. Стоимость полученного оборудования согласована с участниками фирмы, соответствует

номинальной стоимости вклада учредителя и составляет 900 000 руб. (в том числе НДС). По данным налогового

учета учредителя остаточная стоимость оборудования 831 000 руб. Сумма НДС, восстановленная учредителем