Горемыкин В.А. Богомолов А.Ю. Бизнес план: методика разработки. 45 реальных образцов бизнес-планов

Подождите немного. Документ загружается.

5.5.2. План установки и ввода в эксплуатацию оборудования

для переработки зерна

План установки и ввода в эксплуатацию мельниц определяется

планом ввода в эксплуатацию зернохранилищ, допустимым процен-

тным соотношением зернохранилищ, в которых устанавливаются

мельницы, а также финансовыми возможностями компании. При-

нято, что в одно зернохранилище будет устанавливаться комплект

мельниц

Р6-АВ7-7

в количестве 2-х штук, допускается установка

комплектов не более, чем в половину построенных зернохранилищ,

всего предполагается установить мельницы примерно в 30 % пост-

роенных за два года зернохранилищ.

6.

Финансовый план и показатели эффективности

6.1.

Общие положения

При оценке финансовой (коммерческой) эффективности проекта

принимались следующие исходные данные и предпосылки:

• расчетная валюта - доллары США;

• расчеты проводятся в базисных ценах на ноябрь

1997

года;

• расчетный период - 2 года;

• шаг расчета - 1 месяц;

• предоставленные в таблицах и на диаграммах соответствуют

концу периода на текущем шаге;

• при перерасчете рублевых сумм в валютные принимался курс,

5800

руб.

/доллар;

• ставка дисконтирования принималась равной 0%.

6.2.

Исходные

данные

и нормативы для

финансово-экономического

расчета

Условия кредитования:

сумма кредита -

11

500 тыс. $;

годовая процентная ставка - 20%;

срок предоставления кредита - 2 года;

условия погашения кредита - вся сумма выплачи-

вается 2 года + 1 день.

Выплаты

процентов:

•

начало выплат - через

1/2

года

со дня получения кредита с вып-

латой задолженности по процентам за 1 /2 года (с момента получе-

ния

кредита);

•

последующие выплаты - ежеквартально, суммами за 3 месяца.

Технические

характеристики.

Сроки закупки

ПСК

- в течении 1 месяца

после получения

кредита.

364

Срок начала эксплуатации - через 1 неделю

после закупки

оборудования.

Производительность 1 ПСК - 2 зернохранилища

в месяц.

Среднее значение полезной площади

одного зернохранилища - 1000 кв. м.

Мощность зернохранилища на 1 кв. м - 2 тонны зерна.

Стоимость одного комплекта

мукомольного оборудования,

включая установку и монтаж - 70 тыс. $.

Производитель мукомольного

оборудования -

18

тонн зерна в сутки

График закупки дополнительного оборудования определяется на

основании экономических показателей (см. р. 5.5.2.)

Выход продукции при переработке зерна в зернохранилищах,

оснащенных дополнительным

оборудованием:

мука высшего сорта - 35%;

мука первого сорта - 40%;

отруби - 25%.

В случае необходимости, для обеспечения полной загрузки мощ-

ностей по переработке зерна в муку, владельцы зерна будут постав-

лять требуемые объемы зерна.

Суммарные затраты на эксплуатацию

дополнительного оборудования

(включая аренду, электрическую

энергию и проч.) - 2500$ на 1 комплект

в месяц.

Показатели, определяющие расходную и доходную части проек-

та.

Расходная часть.

Затраты на строительство

1-го

зернохранилища

(полная оплата услуг подрядчика) - 66$ на 1 кв. м.

Накладные расходы на содержание и

функционирование персонала

(аппарата) - 200% от ФОТ.

Суммарные эксплуатационные

расходы, отнесенные к 1 тонне

перерабатываемого зерна -5,56$.

Доходная часть проекта определяется, исходя из 2-х источников

дохода:

а) оплата в рассрочку стоимости построенных зернохранилищ по

мере их ввода в эксплуатацию, сроки оплаты могут изменяться в

диапазоне от 3-х до 12-ти месяцев, в зависимости от времени сдачи

зернохранилищ в эксплуатацию (малые сроки - в периоды сбора и

365

заготовки урожая, большие сроки

-

в зимне-весеннее время); оплата

принимается в зерновом эквиваленте, норма прибыли по продаже

зернохранилищ принимается равной 10%, продажная цена

1-го

зер-

нохранилища

-

92

тыс.

долл.

б) оплата услуг за помол зерна принимается в варианте оплаты

деньгами.

Стоимость переработки в муку 1 т зерна - 43$.

Стоимость 1 тонны зерна -

190$.

Стоимость продуктов помола зерна (в расчете на одну тонну про-

дукта):

мука высшего сорта -

340$;

мука первого сорта - 260$;

отруби - 50$.

Учитываемые в проекте отчисления и налоги.

Норма амортизации оборудования и

строительных материалов - 20% в год.

Норма амортизации мукомольного

оборудования (при работе не менее

20 часов в сутки) - 20% в год.

НДС -

20%.

НДС на продовольственные товары - 10%.

Транспортный налог - 1%.

Налог на прибыль - 35%.

На пользователей автодорог - 0,4%.

Налог на имущество - 2%.

Налог на содержание жилого фонда

-1,5%.

Выплаты на нужды образования - 1%.

Расчетный двухгодичный период - с июня по май

соответству-

ющего года.

6.3.

Анализ

результатов расчета базового

варианта

6.3.1.

Финансовые

результаты

Общие затраты по проекту распределяются по следующим ста-

тьям расходов:

• выплаты процентов по кредиту - 4600 тыс. $;

• капитальные вложения (всего) -

15040

тыс. $;

в том числе:

• оборудование для оснащения ПСК - 6290$;

• мукомольное оборудование - 8750 тыс. $;

• фонд оплаты труда (с начислениями) -

6021

тыс. $;

• издержки на строительство зернохранилищ- 26400 тыс. $;

• затраты на эксплуатацию мукомольного

оборудования (суммарные) - 5550 тыс. $;

366

• издержки на содержание аппарата -

571

тыс.

$;

• налоги - 13 881 тыс. $.

Итого - 72О64 тыс. $.

Наибольшая

доля

в затратной части проекта приходится на стро-

ительство зернохранилищ - 38%. Выделение 12% на дополнитель-

ное оснащение

зерохранилищ

оборудованием для переработки зер-

на вызвано, как необходимостью приближения средств переработки

зерна непосредственно к месту его производства, так и экономичес-

кими соображениями повышения рентабельности проекта в целом.

Сравнительно небольшая доля налогов -

19%

- связана с низкой до-

ходностью проекта в двухгодичном периоде, когда строительные

работы продолжаются фактически в течении всего периода

(21

ме-

сяц), а поступление (оплата зернохранилищ) носят сезонный харак-

тер и

5-6

месяцев в году не превышают расходов.

Из приведенных данных следует, что следствие накопления в те-

чении первого года основных фондов (как за счет кредита, так и за

счет реинвестирования из доходов) компания осуществляет прак-

тически бесприбыльную деятельность и лишь в течение второго го-

да как валовая, так и чистая прибыль начинают устойчиво расти.

В итоге, накопленная чистая прибыль в конце расчетного периода

составляет 13697 тыс. долларов. Практически такую же сумму ком-

пания выплатит в виде налогов в федеральный и местные бюджеты.

Сроки полной окупаемости капитальных вложений определяют-

ся эффективностью операционной (производственной) деятельнос-

ти компании. Суммарные капитальные вложения

(за

счет кредита и

реинвестирования) после прекращения инвестиций окупаются дос-

таточно быстро - менее, чем за 5 месяцев (примерно на

18-ом

меся-

це от начала финансирования). Этот факт свидетельствует о доста-

точно высокой финансовой эффективности производственной

деятельности компании, как в течении первого года (когда сохраня-

ется примерный баланс между капитальными вложениями и интег-

ральным эффектом),

так

-

в особенности, в течение второго года, ког-

да начинает полностью проявляться отдача и от продажи

зернохранилищ и от помола зерна сторонних клиентов.

6.3.2.

Интегральные

показатели

эффективности

Интегральные показатели эффективности рассматриваемого

инвестиционного проекта имеют следующие значения (при ставке

дисконтирования равной 0):

срок окупаемости - 17,5 месяцев;

индекс прибыльности -

11,1;

чистый приведенный доход -

8173

тыс.

долл.;

внутренняя норма рентабельности -

48,1%.

367

Интегральные показатели свидетельствуют о достаточно высо-

кой прибыльности проекта и о несомненной возможности своевре-

менных выплат по кредитным обязательствам, а положительное

сальдо наличности в течение всего рассмотренного периода реали-

зации подтверждают полную выполнимость проекта.

В целом, на основании результатов расчета финансовой эффек-

тивности проекта "Зерно", можно сделать следующие выводы:

1.

Ко времени погашения кредита и в течение всего периода пре-

доставления кредита Заемщик располагает достаточными денежны-

ми средствами для выплат процентов по кредиту и погашения кре-

дита, что свидетельствует о полной окупаемости кредитных

средств.

2. К моменту истечения срока предоставления кредита и после

расчетов с кредитором Кредитополучатель, кроме достаточного за-

паса наличности (порядка 8100 тыс. долларов), располагает акти-

вами (основными фондами) по остаточной стоимости на сумму свы-

ше 7000 тыс. долларов, что определяет:

а) полную окупаемость и экономическую целесообразность само-

го проекта постройки зернохранилищ;

б) возможность создания хорошо оснащенного и располагающе-

го достаточными финансовыми ресурсами строительно-перераба-

тывающего комплекса и его эффективное

функционирование.

7. Залоговые обязательства

В качестве залога Кредитополучатель предоставляет оборудова-

ние, приобретаемое на заемные средства целевым назначением.

Оборудование приобретается в собственность Кредитополучате-

ля. Стороны подписывают кредитный и залоговый договоры, соглас-

но которым кредитные средства могут быть использованы исклю-

чительно на цели, предусмотренные соглашениями, а приобретен-

ное оборудование становится предметом залога.

Заключение

В целом, по итогам исследований, выполненных в настоящем

бизнес-плане, можно констатировать следующее:

финансовые показатели характеризуют настоящий инвестици-

онный проект как высокорентабельный и прибыльный, что в тече-

нии 2 лет обеспечивает гарантированный возврат кредитору всей

кредитной суммы и процентов по кредиту, при этом

предприятие-

заемщик имеет чистый доход в размере более 8 млн

долларов.

За указанный период будут решены следующие задачи:

368

1.

Для сельского хозяйства области:

• построено 400 зернохранилищ, рассчитанных на закладку 800

000 тонн

зерна;

• зернохранилища, более трети которых оснащены мукомольны-

ми средствами, будут построены в местах, максимально приближен-

ных к полю, что уменьшит потери зерна при транспортировке его

после сбора урожая до мест хранения до 5-6%;

• только за период реализации проекта производители зерна со-

хранят за счет уменьшения потерь до

150-180

тыс. тонн зерна, что

в денежном выражении составит

28-34

млн долларов;

• для производителей зерна примерно в 10 раз сократятся затра-

ты на горюче-смазочные материалы, связанные с транспортиров-

кой зерна к местам хранения и, одновременно, уменьшит износ

транспортных средств и, кроме того, производитель может эконо-

мически стать полностью независимым от прежних владельцев эле-

ваторов;

• в итоге значительно укрепится экономическая база производи-

телей сельхозпродукции области и будут заложены надежные пред-

посылки для стабилизации и развития производства и переработки

сельхозпродукции.

2. Для строителей индустрии региона:

• на базе передвижных строительных комплексов созданы произ-

водственные мощности по мобильному возведению сооружений ан-

гарного типа для использования в самых различных направлениях;

• использование этих мощностей является высокорентабельным и

достаточно автономным, что обеспечивает возможность удовлетворе-

ния в течение

4-7

лет спроса в данном регионе и близлежащих райо-

нах спроса на сооружения ангарного типа различного назначения.

Структура затрат:

• налоги

19%;

• % за кредит 6%;

• оборудование ПСК 9%;

• дополнительное оборудование зернохранилищ 12%;

• затраты на строительство 38%;

• затраты на содержание и эксплуатацию

8%;

• фонд оплаты труда 8%.

6.4. Производство оконных и дверных

блоков,

срубов

из

оцилиндрованных

бревен и мебельного цеха

Краткая характеристика проекта

1.

Целью проекта является привлечение финансовых средств на

строительство

цеха

по производству оконных и дверных блоков мало-

го мебельного цеха и цеха по производству срубов из оцилиндриро-

369

24-644-1

ванных бревен, с вводом в эксплуатацию которых предполагается

производство полностью комплектных деревянных жилых домов,

дачных и охотничьих домиков, оснащенных мебелью из массивной

древесины.

В связи с расширением индивидуального жилищного строитель-

ства, значительным развитием

садоводчества

по всей территории

Российской Федерации сбыт предполагаемой продукции прогнози-

руется с большой уверенностью.

2. Цех по

производству

оконных

и дверных блоков

Малый цех и цех срубов.

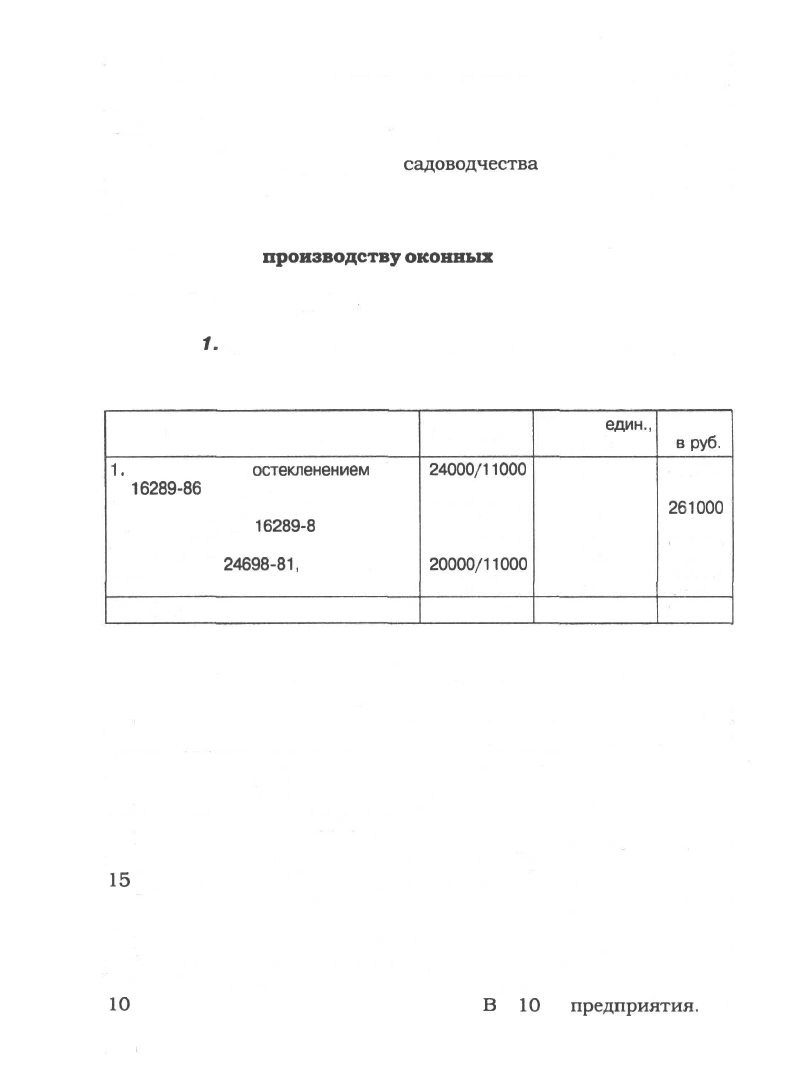

Таблица

1.

Производственная программа и товарная продукция

Наименование продукции

1

.

Окна с тройным

остекленением

ГОСТ

16289-86 кв. м/шт.

2. Балконные двери с тройным остек-

ленением ГОСТ

16289-8

3. Двери ГОСТ 6629-86, кв. м/шт.

4. Двери ГОСТ

24698-81,

кв. м/шт.

5. Технологическая щепа и опилки

ИТОГО

Количество

24000/11000

10000/5800

46000/24000

20000/11000

2500

Цена за

един.,

руб.

45,0

45,0

40,0

40,0

8,0

Сумма

вруб.

495000

261000

960000

440000

20000

217600

3. Материальные факторы производства

Для выполнения годовой программы производства окон и дверей

требуется 8 тысяч кубометров пиломатериалов, которые будут по-

ступать от существующего лесопильного цеха производительностью

40 тыс. кубометров в год.

Для мебельного цеха пиломатериалы в объеме 2 тыс. куб. м в год

также поступают от лесопильного цеха.

Бревна диаметром 22-24 см в количестве 5 тысяч кубометров в

год поступают от полуавтоматических линий разделки хлыстов ЛО-

15

С, расположенных в непосредственной близости от цеха.

Вспомогательные материалы предприятие получает по коопера-

ции.

Источником теплоснабжения является котельная с 4 котлами,

работающими на газовом топливе.

Снабжение электроэнергией предусматривается на напряжении

10

кВ с подключением к существующим

В

Л

10

кВ

предприятия.

370

Таблица

2. Материальные затраты

№

п/п

1.

2.

3.

4.

5.

6.

7.

Наименование изделия

Окна и двери

Мебель

Срубы домов

Вспомогательные материалы

Электроэнергия

Теплоэнергия

Вода

Итого

Ед.

изм.

м

3

м

3

м

3

тыс.

кВт ч

Гкал

м

3

Кол-во

8000

2000

5000

5577

7200

9190,2

Цена

за ед.

руб.

50,0

50,0

20,0

0,063

15,67

0,35

Сумма,

руб.

400000

100000

100000

300000

351351

112824

3216,6

1097391

4. Расположение предприятия

Новые производственные цехи размещаются на площади в

1,2

га

и находятся на территории промышленной зоны предприятия.

Расходы по оплате налога на землю составят за год

1209

руб.

5.

Проектно-конструкторская

документация

• Проект цеха по производству окон и дверей разработан Тюмен-

ским

НИИП

лес

древом.

• Проект малого мебельного цеха выполнен специалистами пред-

приятия.

• Проект цеха по производству срубов разработан Уральским ле-

сотехническим институтом.

Все проекты находятся на предприятии.

Таблица 3. Ориентировочные капиталовложения

1

.

Цех по производству окон и дверей

2. Цех по производству мебели

3. Цех по производству срубов

Итого

Всего

капитало-

вложения,

млн. руб.

7,3

0,7

0,6

Освоено

млн. руб.

3,285

0,14

0,06

Необходимо

освоить,

млн. руб.

4,015

0,56

0,54

5,115

371

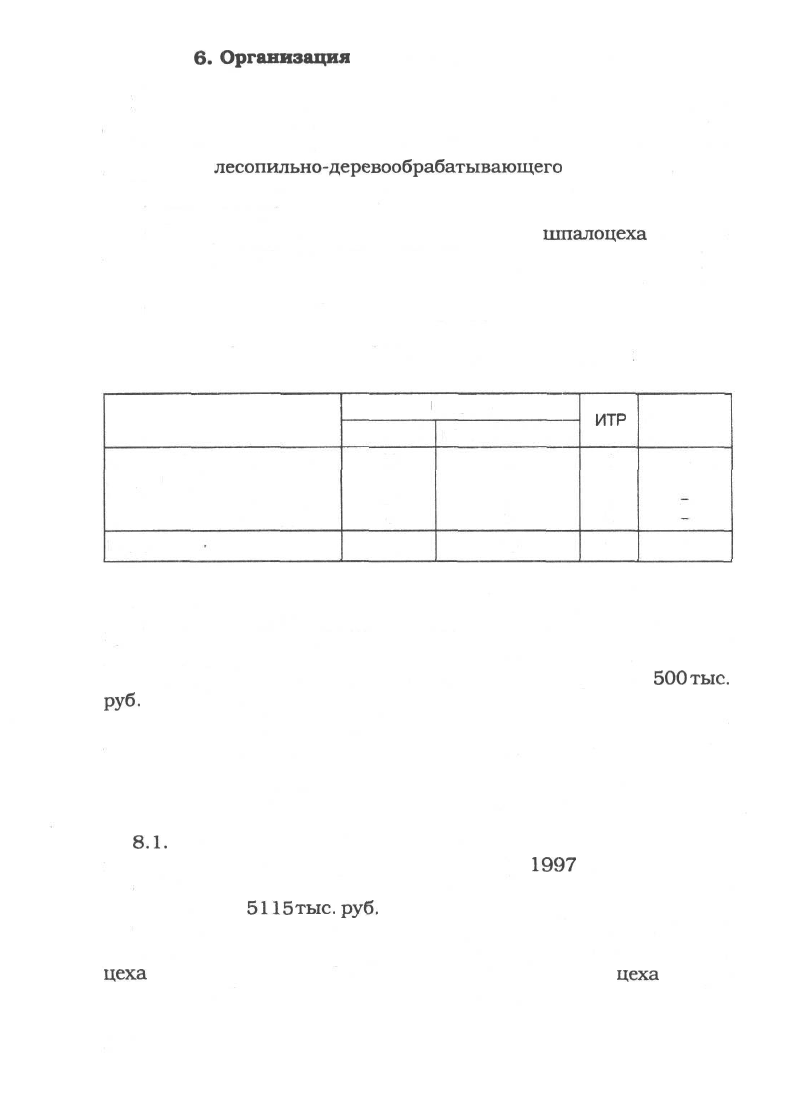

6.

Организация

предприятия и накладные расходы

Все создаваемые производства являются структурными подраз-

делениями комбината.

Цех по производству окон и дверей и малый мебельный цех вхо-

дят в состав

лесопильно-деревообрабатывающего

комплекса.

Управление производством осуществляют начальник комплекса

и сменные мастера.

Цех по производству срубов входит в состав

шпалоцеха

и управ-

ление им осуществляет начальник этого цеха.

7. Трудовые ресурсы

Таблица 4. Потребность в трудовых ресурсах

Цех о производству окон и

дверей

Малый мебельный цех

Цех по производству срубов

Итого

Рабочие

основные

88

20

8

116

вспомогательные

15

3

2

20

ИГР

4

3

2

9

Служащие

8

8

Потребность в трудовых ресурсах для указанных цехов будет по-

крываться за счет сокращения численности лесозаготовительных

участков в результате снижения объемов заготовки леса.

Затраты на обучение персонала определяются из расчета

500

тыс.

руб.

на 1 обучающегося в год.

Количество обучаемых рабочих планируется в количестве 30 че-

ловек, общая сумма расходов - 15 000 тыс. руб.

8. Сроки реализации проекта

8.1.

При наличии требуемых финансовых средств срок оконча-

ния строительства всех трех цехов - сентябрь

1997

г.

8.2. Потребность в капитальных вложениях в строительство це-

хов составляет

5115

тыс.

руб.

С вводом в эксплуатацию деревообрабатывающих цехов и цеха

по производству срубов программа предусматривает строительство

цеха

по производству мебели из массивной древесины и

цеха

по про-

изводству мебельных щитов из массивной древесины.

372

Ожидаемые технико-экономические показатели в текущих ценах

приведены в табл. 8 и 9.

Нормативная продолжительность строительства составляет ори-

ентировочно 40 месяцев.

Общая сумма капитальных вложений для двух

цехов:

6980,87 + 5247,02 = 12227,89 тыс. руб.

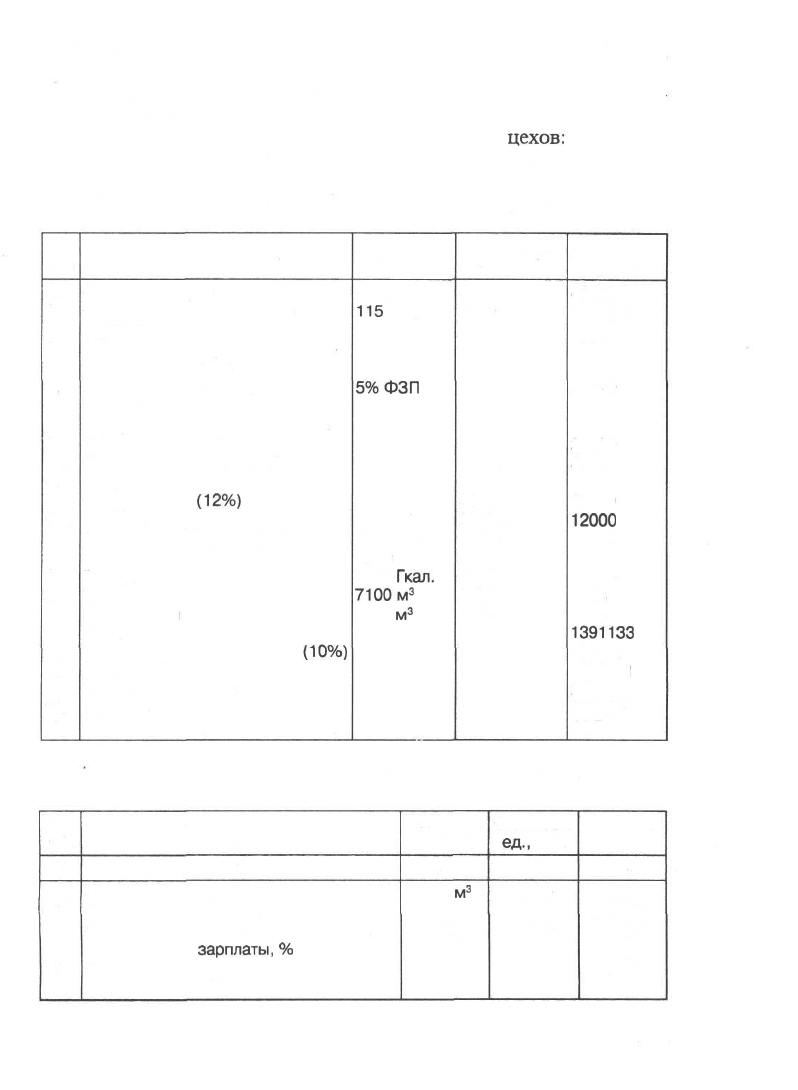

Таблица 5. Калькуляция себестоимости столярных изделий

№

п/п

1.

2.

3.

4.

5.

5.1.

5.2.

6.

6.1.

6.2.

7.

8.

9.

10.

11.

12.

13.

14.

15.

Статьи расходов

Стоимость сырья

Основная и дополнительная

зарплата

Отчисления от зарплаты на соци-

альное страхование

Расходы на подготовку и освое-

ние производства

Материалы и запчасти, тыс. руб.

Оборудование (5%)

Здания и сооружения (1,5%)

Амортизационные отчисления

Оборудования

(12%)

Зданий и сооружений (6%)

Расходы на электроэнергию

Расходы на тепло

Расходы на воду

Канализация

Итого

Прочие неучтенные расходы

(10%)

Полная себестоимость

Товарная продукция

Прибыль

Рентабельность, %

Кол-во

8000 м

3

115

чел.

40,5%

5%ФЗП

2055 тыс.

кВт ч

3386

Гкал.

7100м

3

2456

м

3

Стоимость

ед., руб.

50,0

4200

55400

200000

554000

200000

0,063

15,67

0,35

0,58

Сумма, руб.

400000

483000

195615

24150

27700

3000

66480

12000

129465

53058

2485

1425

1391133

139113

1537491

2176000

638509

41,5

Таблица 6. Калькуляция себестоимости мебели

№

п/п

1

1.

2.

3.

4.

5.

Статьи расходов

2

Стоимость сырья

Стоимость вспомогательных материалов

Основная и дополнительная зарплата

Отчисления от

зарплаты,

%

Расходы на подготовку и освоение

производства (5%)

Кол-во

3

50,0

м

3

26

40,5

Стоимость

ед.,

руб.

4

2000

4200

Сумма,

руб.

5

100000

20000

109200

44226

5479

373