Гончарова С.Ю., Отенко І.П. Стратегічне управління

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ ДЕРЖАВНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Гончарова С.Ю.

Отенко І.П.

СТРАТЕГІЧНЕ УПРАВЛІННЯ

НАВЧАЛЬНИЙ ПОСІБНИК

Автори доц. Гончарова С.Ю.

доц. Отенко І.П.

Відповідальний за випуск доц. Кожанова Є. П.

Харків, ХДЕУ, 2004

ББК

УДК

Рецензенти: докт. екон. наук, професор, народний депутат України, член

комітету з питань економічної політики, управління народним господарством,

власності та інвестицій Верховної Ради України Черняк В.К.; докт. екон. наук,

професор, проректор з наукової роботи Полтавського університету кооперації

України Ніколенко С.С.

Рекомендовано Міністерством освіти і науки України як

навчальний посібник для студентів вищих навчальних

закладів.

Гончарова С.Ю., Отенко І.П. Стратегічне управління. Навчальний

посібник. – Харків: Вид. ХДЕУ, 2004. – 172 с. (Укр. мов.)

Розглянуто основні питання стратегічного управління: сучасна

концепція стратегічного управління; види стратегій підприємства;

формування стратегічного набору; форми та методи забезпечення

стратегічного управління.

Рекомендовано для студентів економічних спеціальностей.

Харківський державний

економічний університет, 2004

Гончарова С. Ю.

Отенко І. П.

2004

2

ВСТУП

Ринкова економіка формує нові вимоги до підприємства, що

обумовлюються не тільки наявністю конкуренції та високими вимогами

до якості товарів, але й необхідністю гнучко реагувати на зміни ринкової

ситуації, яка не завжди сприяє процвітанню підприємства. Успіх

підприємства залежить від здатності передбачати й змінювати структуру

виробництва і управління, розробляти та впроваджувати у виробництво

нові види продукції, правильно планувати обсяги виробництва з різних

товарів, інвестицій та прибутків, щоб досягти найбільшого ефекту та

забезпечити існування підприємства у довгостроковій перспективі.

Зарубіжні та вітчизняні підприємства мають багатогранний і

специфічний досвід стратегічного управління, який постійно

оновлюється.

Стратегічне управління (СУ) є концепцією інтегрального підходу

до діяльності підприємства, що дозволяє [47]:

порівнювати цілі розвитку підприємства, які відображають

орієнтацію його в адаптації до зовнішнього середовища (що знаходять

вираження у діях щодо уникнення (пом'якшення) загроз і розвитку

можливостей) з потенціалом, який наявний і якого можна досягти;

проводити процес формулювання стратегії відповідно до

внутрішніх та зовнішніх можливостей розвитку підприємства в досягненні

цілей;

організовувати і стимулювати діяльність підприємства щодо

досягнення цілей на основі забезпечення виконання розроблених

стратегій.

Навчальна програма даного курсу охоплює всі аспекти діяльності

організацій, які функціонують у складному, динамічному, невизначеному

середовищі. Це обумовлено тим, що подальший розвиток самостійності

підприємств, формування ринкових відносин, структурна перебудова

народного господарства та інші зміни потребують нових підходів до

управління підприємствами. Значне місце в цьому займає стратегічне

управління.

Практичне вирішення проблем, пов'язаних з необхідністю

3

забезпечення існування підприємства не тільки сьогодні, а й у пер-

спективі залежить від ступеня засвоєння методології та методів

стратегічного управління, тому студенти при вивченні курсу повинні

ретельно опрацювати його теоретичні підвалини.

Головна ціль курсу — засвоєння студентами сутності й

особливостей стратегічного управління на підприємстві; закладення

основи знань теоретико-методологічних аспектів та навичок практичного

застосування прийомів і методів формулювання стратегій; розробка

стратегічних планів, проектів і програм; створення системи стратегічного

управління та забезпечення її ефективного функціонування у

динамічному ринковому середовищі; ознайомлення з вітчизняним та

зарубіжним досвідом застосування стратегічного управління.

Поєднання теорії й практики стратегічного управління допоможе

сформувати конкурентоспроможного фахівця, здатного вирішувати

складні завдання як окремих організацій, так і економіки в цілому.

За допомогою даного посібника автори намагаються надати

якомога більшу допомогу студентам в оволодінні стратегічним

управлінням.

За основу для написання даної роботи бралися роботи відомих

зарубіжних вчених: І. Ансоффа, П. Друкера, Ф. Котлера, А. Томпсона,

А. Стрікленда.

Деякі питання викладені з урахуванням думок російських економістів

Чуба Б. А., Бандурина А. В., Родіонової В. Н., Федоркової Н.В.

Знайшли своє відображення розробки в галузі стратегічного

управління вітчизняних вчених: В. Д. Нємцова, Д. Є. Довгань,

В. О. Василенко, Т. І. Ткаченко.

Автори висловлюють глибоку подяку відомим українським вченим –

економістам 3. Є. Шершньовій, С. В. Оборській, Ю. М. Ратушному, праці

яких складають основу сучасної науки “Стратегічне управління” і були

використані при написанні даної роботи.

Стратегічне управління є невід'ємною частиною циклу економічних

дисциплін, необхідних працівникам кадрових підрозділів підприємств

незалежно від форми власності і організаційно-правової форми

господарювання.

4

Розділ 1. Діагностика зовнішнього та

внутрішнього середовищ підприємства

ТЕМА 1.1. ЕВОЛЮЦІЯ РОЗУМІННЯ ТА ПЕРЕДБАЧЕННЯ

МАЙБУТНЬОГО ОРГАНІЗАЦІЇ

Історія розвитку систем управління становить ланцюг нововведень.

По мірі виникнення економічних проблем прогресивні фірми розробляли

та випробовували нові форми управління. Деякі системи виявилися

непридатними, інші — вдалими. Вдалі системи переймалися іншими

фірмами.

Термін “стратегічне управління” вперше був застосований на

стику 60–70-х рр. для того, щоб позначити різницю між поточним

управлінням на рівні виробництва та управлінням, здійснюваним на

вищому рівні. Необхідність фіксації такого розходження була викликана,

в першу чергу, змінами в умовах ведення бізнесу.

Стратегічне управління є одним із етапів розвитку менеджменту

підприємства, тому необхідним є історичний огляд його формування

через бюджетування, довгострокове та стратегічне управління.

1.1.1. Бюджетування та фінансовий контроль

Перший етап розвитку управлінських систем (1900–1950 р.) – це

управління на основі бюджетно-фінансового контролю

(постфактум) (управління за “відхиленнями”), для якого характерні:

короткостроковий характер;

внутрішня спрямованість звітності й планової інформації;

відсутність системної інформації про зовнішні умови діяльності

підприємства.

Даний етап характеризується виникненням у складі фінансових

служб крупних корпорацій штабу, який регулярно займався поточним

плануванням господарської діяльності. Однак функція планування

зводилася до регулярного заповнення планових форм, розрахунку

5

відповідних показників та обмежувалася складанням щорічних

фінансових кошторисів за статтями витрат.

Бюджетний контроль здійснювався шляхом внесення поправок в

обсяг і структуру доходів, витрат, виробництва і збуту по мірі зміни

поточної ситуації на ринку за умови збереження основних напрямків

діяльності підприємства. Така реакція на зміни найбільш природна для

підприємства, але вимагає багато часу на усвідомлення неминучості

змін, вироблення нової стратегії й адаптацію до неї системи.

Цей процес, отримавши назву “розробка бюджету”, сьогодні посідає

важливе місце в менеджменті організацій.

Бюджет (вudgеt) у перекладі з англійської — це план чи стандарт,

де визначені майбутні витрати та джерела їх покриття.

Бюджетування (від англ. budgeting) — це процес погодженого

планування роботи та управління діяльністю підрозділів за допомогою

кошторисів і економічних показників.

На відміну від країн з ринковою економікою в Україні, як i в усьому

колишньому СРСР, розробка п’ятирічних планів розвитку у 20-ті роки

призвела до своєрідного “планового буму”, що сприяло розвитку

методології планування: балансового методу, застосування техніко-

економічних нормативів i варіантних наближень тощо.

За допомогою системи централізованого планування вся економіка

трансформувалась у “єдину корпорацію”. За таких умов окремому

підприємству не треба було піклуватися про розробку довгострокових

цілей та заходів щодо їх досягнення.

Незважаючи на існування п’ятирічних планів розвитку народного

господарства, протягом десятиліть річні техпромфінплани стали по cуті

основною формою планування. Несамостійність радянських підприємств

у передбаченні та плануванні майбутнього стримувала пошук більш

ефективних методів виробництва та управління, орієнтувала на

використання управління “за відхиленнями” від централізовано заданих

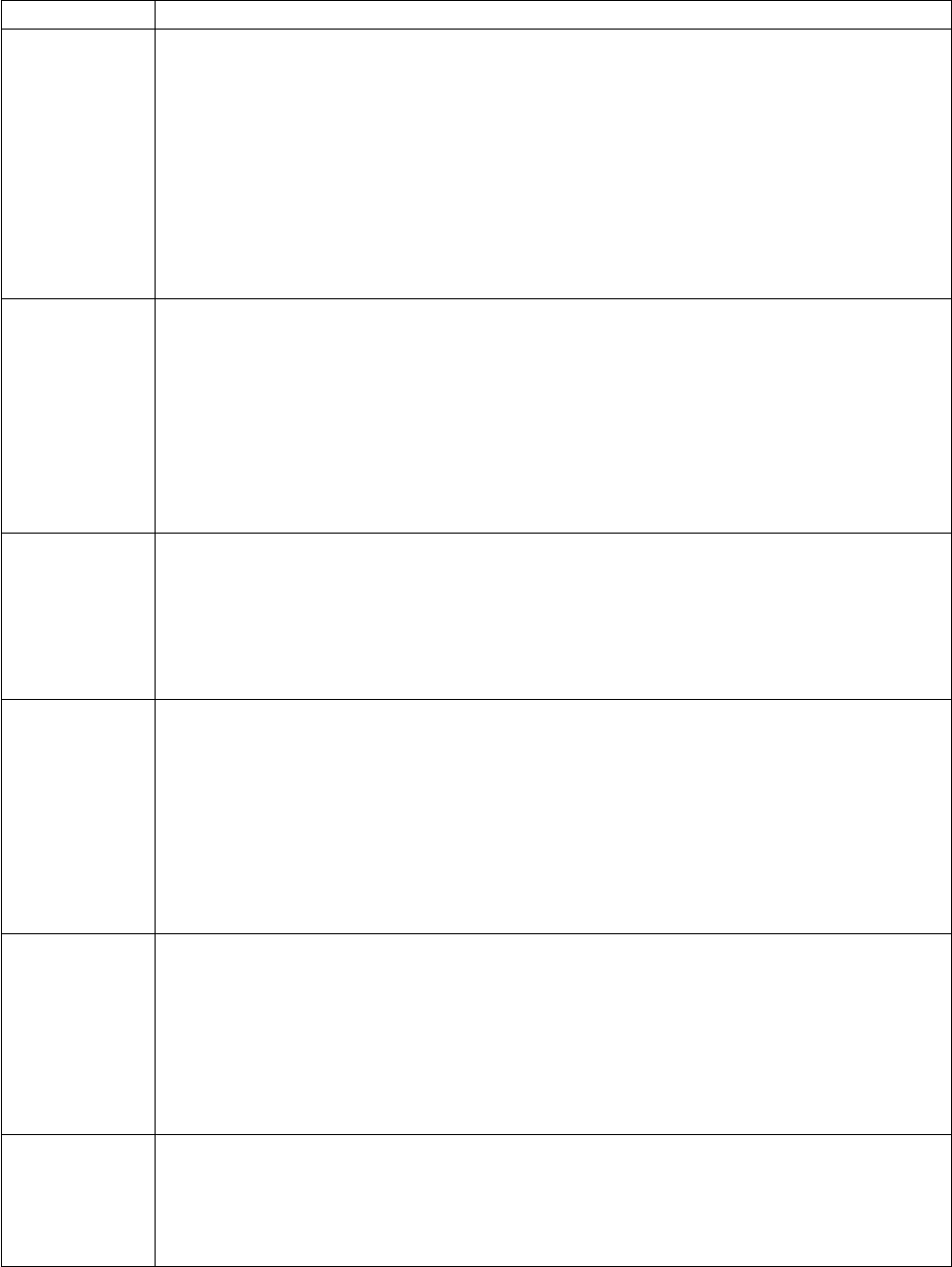

(іноді недосяжних) параметрів. У табл. 1.1 наведена характеристика бю-

джетування та поточного планування на централізовано керованих

підприємствах радянського типу.

6

Таблиця 1.1

Переваги поточного планування та бюджетування

Ознаки Переваги та їх характеристики

З точки

зору витрат

1) забезпечують економний підхід до використання всіх типів реcypciв

(сировини, матеріалів, устаткування, фінансів тощо);

2) забезпечують контроль витрат залежно від конкретної цілі, що їx

зумовлює;

3) дають можливість зменшити витрати за рахунок децентралізації piшень;

4) орієнтують керівництво на організацію ефективної роботи фінансових i

бухгалтерських підрозділів у напрямку пошуку та використання вcix

видів резервів

З точки

зору

управління

фінансами

1) дають можливість прогнозувати надходження та використання грошей

протягом року та встановлювати фінансові межі, в яких відбувається

діяльність;

2) дають змогу заздалегідь визначити: де, коли i на яку суму можна

забезпечити фінансування;

3) підвищують імідж підприємства перед фінансовими організаціями

(при якісному використанні методу та супутніх йому елементів)

З точки

зору

комерційної

діяльності

1) зміст бюджетування змушує підприємство вивчати та прогнозувати

місце продукції підприємства на ринках, тобто поступово виходити за

межі річного періоду планування;

2) виникає можливість формулювати та виконувати дії, які поліпшують

стан підприємства загалом

З точки

зору

планово-

аналітичної

діяльності

1) змушують детально аналізувати вci сторони діяльності підприємства,

потрібні для розробки всебічно обґрунтованих планів, що регулюють

діяльність усього підприємства та окремих його підсистем;

2) є засобом кількісної оцінки досягнення короткострокових цілей

підприємства (без емоційних i суб’єктивних поглядів керівників);

3) є засобом виявлення відхилень (“сигналів тривоги”) в діяльності,

пов’язаній з виконанням планів

З погляду

загального

керівництва

1) чітко визначають місце, важливість i вартість кожної структурної

ланки, її внесок у загальні результати;

2) забезпечують координацію діяльності всіх підрозділів, спрямованих на

досягнення кінцевих результатів;

3) створюють умови для децентралізації відповідальності;

4) підвищують гнучкість за рахунок розподілу обов’язків

З точки

зору

організації

контролю

1) створюють підстави для контролю за грошовими ресурсами та

інвестиціями;

2) дають можливість контролювати рентабельність;

3) підвищують загальну ефективність діяльності підприємства

7

Бюджетування пов’язане з певними труднощами: потребує великих

витрат часу i грошей під час його освоєння; змінює структуру керівництва

та управління, що за відсутності контролю може призвести до хаосу та

підвищення рівня опору змінам на підприємстві; потребує певного

досвіду і навичок від працівників (у протилежному випадку можна навіть

завдати шкоди); не замінює інші методи управління підприємством.

Поточне планування та бюджетування пройшли певний шлях

розвитку, позбавляючись своїх недоліків i обмежень. Так, незмінні плани-

кошториси поступово було замінено гнучкими бюджетами з

інтервальними значеннями допустимих показників з ретельним

обґрунтуванням значень за кварталами та місяцями.

У США в 60-х роках значного поширення набули такі форми, як

“програмне бюджетування”, що орієнтувалося не на організацію, а на

певний проект чи програму, а також так звані “0-бюджети”, що

орієнтували кожен структурний підрозділ організації, незалежно від

показників, досягнутих у звітному році, доводити необхідність свого

існування, включення до планового бюджету на наступний piк. У такому

вигляді система бюджетування використовується i нині.

Ще одним результатом застосування розвиненої системи

бюджетування стало внутрішнє організаційне структурування

підприємства за рахунок створення “внутрішніх центрів фінансової

відповідальності”, що були прообразами таких внутрішніх організаційних

формувань, як “центри прибутків”, “внутрішні венчури”, “стратегічні

господарські центри” тощо.

Традиційні методи поточного планування та бюджетування, що є

необхідною складовою внутрішнього управління будь-яким

підприємством, зараз включаються у фінансово-економічний механізм

забезпечення його функціонування.

Поточне планування та бюджетування можуть здійснюватись у

повному та неповному обсязі залежно від умов існування та управління

підприємством. Повне бюджетування можливе в межах стратегічного

управління на piвні підприємства (а не в умовах централізовано

встановлених завдань) після детального опрацювання всіх складових,

8

унаслідок чого складаються такі документи, як прогнози, програми та

плани різних типів, на основі яких розробляються бюджети: збуту,

виробництва, робочої сили, витрат на виробництво, постачання,

адміністративних i фінансових витрат, грошових pecypciв,

капіталовкладень тощо. Це можливо за умови, коли плани — це

інструмент розвитку підприємства, а не документ, сформований для

полегшення централізованого контролю та регулювання.

Сьогодні існує багато різновидів бюджетів, що застосовуються

залежно від структури та розміру організації, розподілу повноважень,

особливостей діяльності тощо.

До двох основних, "ідеологічно" відмінних типів бюджету, варто

віднести бюджети, побудовані за принципом "знизу вверх" і "зверху

вниз".

Перший варіант ("знизу вверх") передбачає збір і фільтрацію

бюджетної інформації від виконавців до керівників нижнього рівня і далі

до керівництва компанії. При такому підході багато сил і часу, як

правило, іде на узгодження бюджетів окремих структурних одиниць.

Другий підхід ("зверху вниз") вимагає від керівництва компанії

чіткого розуміння основних особливостей організації та здібності

сформувати реалістичний прогноз хоча б на розглянутий період.

Бюджетування "зверху вниз" забезпечує погодженість бюджетів окремих

підрозділів і дозволяє задавати контрольні показники з продажу, витрат

тощо для оцінки ефективності роботи центрів відповідальності.

Найчастіше довгострокове та короткострокове бюджетування

поєднуються в єдиний процес. У цьому випадку короткостроковий

бюджет складається в рамках розробленого довгострокового і підтримує

його, а довгостроковий уточнюється по закінченні кожного періоду

короткострокового планування.

Постатейний бюджет передбачає тверде обмеження суми за

кожною окремою статтею витрат без можливості переносу в іншу статтю.

Бюджети з тимчасовим періодом означають систему

бюджетування, у якій невитрачений на кінець періоду залишок засобів не

переноситься на наступний період.

9

Бюджет з нульовим рівнем – це бюджет, що кожен раз складається

заново, "з нуля". На противагу йому, у спадкоємного бюджету є щось

подібне до шаблона, в який при черговому бюджетуванні лише

вносяться корективи, що відбивають поточні зміни. Спадкоємний бюджет

набагато знижує обсяг зусиль і часу, затрачуваних на бюджетний процес.

Однак і він має досить серйозні недоліки, основним з яких є небезпека

утворення "застійних ділянок", які тягнуться з минулого без змін, що при

складанні бюджету "з нуля" могли б бути переглянуті й оптимізовані.

Бюджетування та фінансовий контроль насамперед були

методами, зорієнтованими на внутрішні можливості підприємства та на

поточні результати, тому їх застосування є декілька обмеженим. В

умовах наростання темпів змін ринкового середовища (50-ті р.р. ХХ ст.)

такий тип управління став неефективним.

1.1.2. Довгострокове планування

Другий етап розвитку систем управління – 1950–1960-ті р.р. –

управління на основі екстраполяції (довгострокове планування)

(управління “від досягнутого”).

Довгострокове планування було реакцією фірм на швидке

макроекономічне зростання, ускладнення умов господарювання,

невизначеність зовнішнього середовища. У 50-х роках сукупність цих

факторів досягла такого рівня, коли було вже неможливо покладатися на

складання бюджету як систему підготовки підприємства до майбутніх

конкурентних проблем. Відповіддю стало довгострокове планування, що

швидко довело свою корисність і було прийнято більшістю великих і

значною кількістю середніх фірм.

При довгостроковому плануванні бюджетно-фінансовий контроль

доповнюється екстраполятивними прогнозними оцінками обсягів

продажу на кілька років уперед. На підставі контрольних цифр, заданих у

прогнозі продажу, визначаються усі функціональні плани: виробництва,

маркетингу, постачання, які потім агрегуються в єдиний фінансовий

план.

10