Гончарова С.Ю., Отенко І.П. Стратегічне управління

Подождите немного. Документ загружается.

Вищезазначені визначення дозволяють говорити про деякі

узагальнені принципи здійснення стратегічного управління:

1) кожне підприємство являє собою відкриту організаційно-

економічну систему, що змінюється і розвивається в динамічному, часто

ворожому середовищі;

2) створені підприємства мають високий рівень гнучкості й

реактивності, що дає деяким з них можливість виживання. Далі вони

стають більш стабільними: це означає, що для змін і розвитку необхідно

розробляти спеціальні заходи, які представляються у вигляді більш-

менш обґрунтованих стратегій, що враховують як зовнішні (ринкові), так і

внутрішні (виробничі) фактори;

3) послідовний розвиток підприємства, пов'язаний із формуванням

чітких, простих і досяжних цілей, які знаходять вираження в системі

техніко-економічних, кількісних і якісних показників (наприклад, прибуток,

обсяг товарообігу, рівень якості продукції, бюджетні характеристики), а

також у системі стратегій їх досягнення, що інтерпретуються в

“стратегічному наборі”;

4) навіть у випадку використання системи стратегічного управління

з орієнтацією на “стратегічний набір” наступає момент, коли вони

застарівають і починають затримувати розвиток підприємства. Щоб

уникнути такого негативного становища, стратегії необхідно постійно

переглядати й обновляти;

5) механізм функціонування підприємства повинен містити

стратегічну підсистему, спрямовану на створення, аналіз і перегляд

балансу зовнішніх і внутрішніх факторів, формування цілей і стратегій

розвитку, що передбачають розробку і коректування заходів щодо

формування середовища (у можливих межах) і пристосування до нього

підприємства. Досвід показує, що більшість підприємств, що орієнтовані

тільки на внутрішні проблеми, приходять до краху;

6) підтримка змін, нововведень різних типів повинна

забезпечуватися ефективною системою мотивації, соціально-психоло-

гічної підтримки, які сприяють проведенню стратегічних дій;

7) забезпечення динамічності змін шляхом прискорення практичних

дій з реалізації стратегічних планів на основі відповідної системи

61

регулювання, контролю й аналізу;

8) створення системного потенціалу та системи зовнішніх зв'язків, що

є сприйнятливими до змін і дають можливість досягти майбутніх цілей [33].

Стратегічне управління на підприємстві виражається в

наступних функціях:

планування стратегії;

організації виконання стратегічних планів;

координації дій з реалізації стратегічних завдань;

мотивації за досягнуті стратегічні результати;

контролю за процесом виконання стратегії.

Планування стратегії передбачає виконання таких функцій, як

прогнозування, розробка стратегії та бюджетування. Прогнозування

передує складанню стратегічних планів. Воно ґрунтується на проведенні

аналізу широкого кола внутрішніх і зовнішніх факторів-умов

функціонування підприємства з метою передбачення можливості

розвитку й оцінки ризику. З урахуванням результатів проведеного

аналізу керівництво підприємства формулює місію (сферу бізнесу,

глобальну мету), визначає перспективи розвитку організації та

розробляє стратегію. Ув'язка стратегічних цілей підприємства з

результатами діяльності окремих підрозділів здійснюються за допомогою

розробки необхідної програми дій і складання бюджету.

Організація виконання стратегічних планів передбачає

формування майбутнього потенціалу підприємства, узгодження

структури та системи управління з обраною стратегією розвитку;

створення корпоративної культури, що підтримує стратегію.

Координація дій менеджерів з формування та реалізації

генеральної стратегії полягає в узгодженні стратегічних рішень різних

рівнів і послідовної консолідації цілей і стратегій структурних підрозділів

на більш високих рівнях управління.

Мотивація як функція стратегічного управління пов'язана з

розробкою системи стимулів за досягнення поставлених стратегічних

результатів.

Контроль полягає в безупинному спостереженні за процесом

реалізації стратегічних планів. Він покликаний завчасно визначати

небезпеки, що наближаються, виявляти помилки та відхилення від

62

прийнятих стратегій і політики підприємства.

Реалізація функцій стратегічного управління здійснюється за

допомогою розробки та прийняття стратегічних рішень.

До числа стратегічних рішень варто віднести усі рішення, що

торкаються основних сторін діяльності підприємства, орієнтовані на

перспективу і рішення прийняті в умовах невизначеності.

Стратегічні рішення мають ряд відмінних рис. Головними з них є

наступні:

інноваційний характер;

спрямованість на перспективні цілі та можливості;

суб'єктивність оцінки;

високий рівень ризику.

До числа стратегічних рішень можна віднести рішення про

реконструкцію підприємства, упровадження нової продукції та технології,

виходи на нові ринки збуту, придбання й злиття підприємств, а також

проведення організаційних змін.

Стратегічне управління підприємством включає п'ять основних

компонентів, що утворять наступний ланцюг перспективно-цільових

рішень:

бачення – це образ можливого та бажаного майбутнього стану

підприємства;

сфера бізнесу – вид діяльності, пов'язаний з конкретною

господарською одиницею, програмою;

місія або суспільно-значима роль підприємства являє собою якісно

виражену сукупність основних цілей бізнесу;

стратегія – інтегрована модель дій, призначених для досягнення

цілей підприємства. Змістом стратегії є набір правил прийняття рішень,

використовуваний для визначення основних напрямків діяльності;

програми й плани – це система заходів для реалізації прийнятої

підприємством стратегії, яка покликана вирішувати завдання розподілу

ресурсів, повноважень і відповідальності серед підрозділів (співробіт-

ників), що беруть участь у реалізації стратегії; розробки оперативних

планів і програм [47].

2.6.4. Об’єкти та етапи стратегічного управління

63

Виділяють три групи об'єктів стратегічного управління, що

відповідають трьом структуроутворюючим рівням підприємства:

підприємство в цілому (група підприємств, концерн, самостійний

завод або фабрика);

стратегічне поле господарювання (бізнесу), тобто сукупність

продуктово-ринкових сегментів і видів діяльності підприємства,

виділених для проведення самостійної виробничої, технічної,

комерційної та регіональної політики.

Стратегічне поле бізнесу великих багатопродуктовых

підприємств, як правило, роздроблюється на стратегічні одиниці бізнесу.

Стратегічна одиниця бізнесу – це внутріфірмова організаційна

одиниця, що відповідає за вироблення стратегії фірми в одному або

декількох сегментах цільового ринку.

Концепція стратегічних одиниць бізнесу вплинула на формування

систем управління у великих фірмах усього світу і тому розглядається як

важливий елемент стратегічного менеджменту.

Основним завданням стратегічної одиниці бізнесу є досягнення

поставлених перед нею стратегічних цілей (упровадження на новий

ринок, зниження витрат, збільшення ринкової частки, розробка нової

продукції);

функціональна сфера діяльності – це структурні підрозділи

підприємства, орієнтовані на виконання певних функцій і забезпечення

успішної діяльності стратегічних одиниць бізнесу і підприємства в цілому

(НДР, виробництво, маркетинг, фінанси тощо).

Основними етапами стратегічного управління є:

аналіз середовища;

визначення місії та цілей організації;

формування й вибір стратегії;

реалізація стратегії;

оцінка та контроль виконання стратегії.

Аналіз середовища є вихідним процесом у стратегічному

управлінні, тому що він створює базу для визначення місії і цілей

організації, вироблення стратегії її розвитку. Метою стратегічного аналізу

є виявлення загроз і можливостей зовнішнього середовища, а також

64

сильних і слабких сторін організації.

Процес визначення місії і цілей складається з трьох підпроцесів:

формулювання місії організації, що у конкретній формі виражає

зміст її існування;

визначення довгострокових цілей;

визначення середньострокових цілей.

Формулювання та вибір стратегії передбачає формування

альтернативних напрямків розвитку організації, їх оцінку і вибір кращої

стратегічної альтернативи для реалізації. При цьому використовується

спеціальний інструментарій, що включає кількісні методи прогнозування,

розробку сценаріїв майбутнього розвитку, портфельний аналіз.

Реалізація стратегії є критичним процесом, тому що саме він у

випадку успішного здійснення приводить підприємство до досягнення

поставлених цілей. Реалізація стратегії здійснюється через розробку

програм, бюджетів і процедур, які можна розглядати як середньострокові

та короткострокові плани реалізації стратегії. Основні складові успішного

виконання стратегії:

цілі стратегії та плани доводяться до працівників для того, щоб

досягти з їх боку розуміння того, до чого прагне організація, і втягнути в

процес реалізації стратегії;

керівництво своєчасно забезпечує надходження всіх необхідних

для реалізації стратегії ресурсів, формує план здійснення стратегії у

вигляді цільових настанов;

у процесі реалізації стратегії кожен рівень керівництва вирішує свої

завдання і здійснює закріплені за ним функції.

Результати реалізації стратегії оцінюються, і за допомогою

системи зворотного зв'язку здійснюється контроль діяльності

організації, у ході якого може відбуватися коректування попередніх

етапів.

Послідовність взаємозалежних робіт зі стратегічного аналізу,

вибору та реалізації стратегії складає процес стратегічного

управління.

2.6.5. Переваги та недоліки стратегічного управління

65

Концепція стратегічного управління лежить в основі стратегічного

мислення і знаходить вираження у характерних рисах її застосування.

Реалізація концепції стратегічного управління організацією можлива

лише тоді, коли організація є стратегічно орієнтованою.

Стратегічно орієнтована організація – це така організація, в якій

персонал має стратегічне мислення, застосовується система стратегічного

планування, що дає змогу розробляти та використовувати інтегровану

систему стратегічних планів, і поточна, повсякденна діяльність,

підпорядкована досягненню поставлених стратегічних цілей [47].

До переваг стратегічно орієнтованих організацій відносять:

1) зменшення до мінімуму негативних наслідків змін, що відбуваються,

а також факторів “невизначеності майбутнього”;

2) можливість враховувати об'єктивні (зовнішні та внутрішні) фактори,

що формують зміни, зосередитись на вивченні цих факторів, сформувати

відповідні інформаційні банки;

3) можливість отримати необхідну базу для прийняття стратегічних і

тактичних рішень;

4) полегшення роботи з забезпечення довго- та короткострокової

ефективності та прибутковості;

5) можливість зробити організацію більш керованою, оскільки за

наявності системи стратегічних планів є змога порівнювати досягнуті

результати з поставленими цілями, конкретизованими у вигляді планових

завдань;

6) можливість встановлення системи стимулювання для розвитку

гнучкості та пристосованості організації та окремих її підсистем до змін;

7) забезпечення динамічності змін через прискорення практичних дій

щодо реалізації стратегічних планів на основі відповідної системи

регулювання, контролю та аналізу;

8) створення виробничого потенціалу та системи зовнішніх зв'язків, що

є сприйнятливими до змін і дають можливість досягти майбутніх цілей.

Реалізація зазначених напрямків дає змогу побудувати обґрунтовану

послідовність дій щодо реалізації концепції та формування системи

стратегічного управління [33].

Вітчизняним організаціям останні декілька років критичну ситуацію

створюють динаміка ринку, що важко прогнозується, безліч нових директивних

66

рішень і законодавчих актів, внутрішні ресурси та зростання агресивності

зовнішнього середовища, особливо у фінансовій сфері. В цих умовах велике

значення відводиться вдалому впровадженню в практику підприємств ідей і

технологій стратегічного управління розвитком.

Для досягнення успіху необхідне не тільки знання теоретичних засад

стратегічного управління. Закордонні конкуренти використовують ті ж самі

фундаментальні методи і підходи, що й українські керівники, але, на відміну

від українських, досягають більших успіхів за рахунок ретельності,

дисциплінованості, з якою вони розробляють і реалізують стратегії.

Перевагами стратегічного мислення, що має першочергове

значення, і усвідомленого стратегічного управління є:

1) забезпечення спрямованості всієї організації на ключовий аспект

стратегії;

2) необхідність менеджерів більш чітко реагувати на зміни,

що з'являються, нові можливості та загрозливі тенденції;

3) можливість для менеджерів оцінювати альтернативні варіанти

капітальних вкладень і розширення персоналу, тобто розумно перенести

ресурси в стратегічно обґрунтовані та високоефективні проекти;

4) можливість об'єднати рішення керівників усіх рівнів

управління, пов'язаних зі стратегією;

5) створення середовища, що сприяє активному управлінню та

протидіє тенденціям, які можуть призвести лише до пасивного реагування

на зміну ситуації.

Поряд з чітко вираженими перевагами стратегічне

управління має ряд недоліків і обмежень у використанні:

через свою сутність стратегічне управління не може дати точної й

детальної картини майбутнього;

воно не може бути зведене до набору стандартних процедур і

схем, що вказують однозначний спосіб вирішення проблем розвитку у

певних умовах;

організація робіт зі стратегічного управління вимагає величезних

зусиль, великих витрат часу і коштів; вимагає створення сильної

організаційної культури, систем мотивації й організації праці, певної

гнучкості.

Таким чином, реалізація методології стратегічного

67

управління можлива за наявності наступних умов:

висока культура ринкових відносин і внутріфірмова культура;

широка та надійна інформація про вимоги ринку, ціни, ресурси,

партнерів і конкурентів, а також про витрати і потенціал самого

підприємства;

наявність кадрів, що володіють інструментами стратегічного

управління і стратегічним мисленням.

Тому використання принципів стратегічного управління на

українських підприємствах припускає проведення цілого комплексу

підготовчих робіт. Головними напрямками цих робіт є:

створення системи стратегічного інформаційного забезпечення

підприємств;

розробка досить простих моделей стратегічного аналізу, що

дозволяють з'ясувати причини кризового стану, перспективи розвитку

галузі та виробити реальні стратегії виживання;

підготовка й перепідготовка кадрів у сфері стратегічного

управління.

2.6.6. Види стратегічного управління. Шкала нестабільності

І. Ансоффа

Різні підходи до побудови системи стратегічного управління

потребують чіткого уявлення про переваги цього явища в діяльності

окремих підприємств. Американський фахівець I. Ансофф, наприклад,

розглядає такі варіанти побудови стратегічного управління: “управління

за допомогою вибору стратегічних позицій”, “управління ранжируванням

стратегічних завдань”, “управління на основі врахування “слабких

сигналів”, “управління в умовах стратегічних несподіванок” [4].

“Управління за допомогою вибору стратегічних позицій”.

Коли стало зрозуміло, що використання минулого досвіду при

плануванні діяльності може бути небезпечним, концепція стратегічного

планування зазнала значних змін. В умовах зовнішньої нестабільності

можливий ряд стратегій, що забезпечують успіх. Фірма вибирає ту

стратегію, яка найкраще відповідає її цілям, але успіх стратегії в

зовнішньому середовищі буде залежати від її внутрішніх організаційних

68

можливостей.

Перша істотна відмінність стратегічного планування від управління

за допомогою вибору стратегічних позицій полягає в доповненні

планування потенціалу фірми плануванням її стратегії.

Друга відмінність полягає в систематичному подоланні опору

змінам у ході реалізації запланованої стратегії і зміни організаційних

можливостей.

“Управління ранжируванням стратегічних завдань”.

Планування своєчасних рішень — це процес, що торкається всіх

рівнів організації та продовжується декілька місяців. Цей процес

настільки складний, що фірми не справляються з несподіванками, які

виникають в результаті діяльності конкурентів, розвитку технічного

прогресу тощо.

Щоб вирішувати такі мінливі завдання, фірми взяли на озброєння

принцип своєчасних рішень або управління шляхом ранжирування

стратегічних завдань, яке передбачає наступні дії:

встановлюється постійне спостереження за тенденціями в

зовнішньому середовищі: ринковими, технічними, загальноекономічними,

соціальними, політичними;

результати аналізу цих тенденцій і оцінка ступеня терміновості

рішень доповідаються вищому керівництву фірми як на регулярних

нарадах, так і в міру виявлення нових небезпек і відкриття нових

можливостей;

вище керівництво разом із плановою службою фірми поділяє всі

завдання на чотири категорії: а) термінові і важливі завдання, що

вимагають негайного розгляду; б) важливі завдання середньої

терміновості, що можуть бути вирішені в межах наступного планового

циклу; в) важливі, але нетермінові завдання, що вимагають постійного

контролю; г) завдання, що становлять фальшиву тривогу і не

заслуговують на подальший розгляд;

термінові завдання передаються для вивчення й ухвалення

рішення або існуючим підрозділам фірми, або в разі потреби

спеціальним оперативним групам;

прийняття рішень контролюється вищим керівництвом з погляду

можливих стратегічних і тактичних наслідків;

69

вище керівництво переглядає й обновляє список проблем і їх

пріоритетність.

“Управління на основі врахування “слабких сигналів”.

Проблеми, що виявляються в ході спостереження за зовнішньою

обстановкою, по-різному забезпечені інформацією. Одні настільки очевидні

й конкретні (пов’язані з сильними сигналами), що фірма може дати оцінку їх

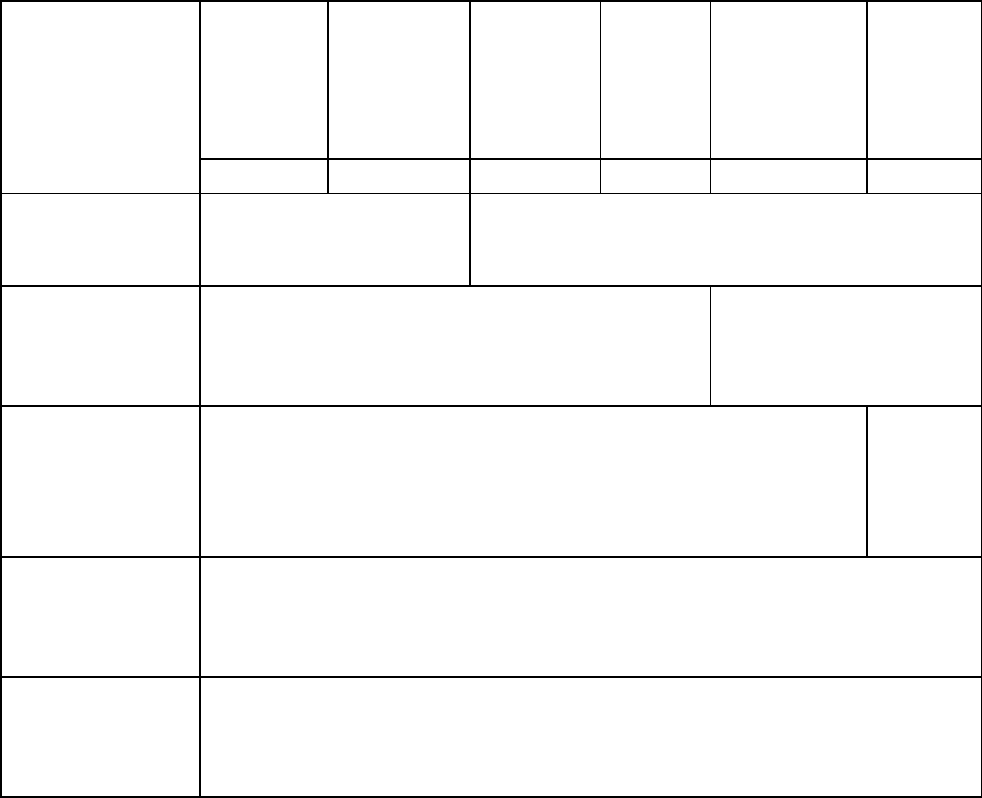

значимості й ужити відповідних заходів для вирішення (табл. 2.1) [4].

Таблиця 2.1

Дії фірми при слабких сигналах про виникнення проблем

Характер

заходів

Сила

сигналів

Спостере-

ження за

зовнішньою

обстанов-

кою

Визначення

відносної

сили або

слабкості

сигналів

Зниження

зовнішньої

стратегічної

уразливості

Підви-

щення

гнучкості

усередині

фірми

Розробка

планів і

здійснення

попередніх

заходів

Плани

заходів та

їх

здійснен-

ня

A B C D E F

I. Небезпека або

нова можливість

усвідомлюються

Сфера заходів, що

застосовуються залежно

від характеру сигналів

XXX

II. Джерела

небезпеки або

нової можливості

стають зрозумілі

Сфера заходів, що застосовуються залежно від

характеру сигналів

XXX

III. Масштаби

небезпеки або

нової можливості

приймають

конкретні контури

Сфера заходів, що застосовуються залежно від характеру

сигналів

XXX

IV. Шляхи

вирішення

проблеми

визначаються

Сфера заходів, що застосовуються залежно від характеру сигналів

V. Результати

намічених

контрзаходів

передбачувані

Сфера заходів, що застосовуються залежно від характеру сигналів

Про інші проблеми відомо лише зі слабких сигналів — неточним

ознакам настання важливих подій. Такі слабкі сигнали згодом міцніють і

перетворюються в сильні. Коли рівень нестабільності знаходиться в

70