Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

49

Участники

сделки

•

Банкиры.

Эмитенты

должны

знать,

если

они

еще

этого

не

знают,

что

старшие

банкиры,

участвующие

в

презентации

И

переговорах,

не

будут

иметь

возможности

ежедневно

уделять

внимание

размеще

нию.

Компания

должна

довольствоваться

теми

банкирами,

которые

будут

работать

исключительно

на

ее

размещение.

•

Репутация

и

внимание.

Репутация

банка,

конечно,

важна,

но

надо

иметь

в

виду,

что

самые

известные

инвестиционные

банки

не

мо

гут

уделять

небольшим

компаниям

так

много

внимания,

как

менее

известные.

С

другой

стороны,

менее

известные

банки

не

в

состоя

нии

задействовать

такие

мощные

ресурсы,

как

их

более

знамени

тые

коллеги.

•

Мощность

сети

распределения.

Потенциальный

ведущий

менеджер

и

компания

должны

обсудить

структуру

будущего

размещения.

Бу

дут

ли акции

распределяться

на

внешних

рынках?

Должны

ли

вы

пускаемые

акции

продаваться

прежде

всего

индивидуальным

или

институциональным

инвесторам?

Выбранный

инвестиционный

банк

(банки)

должен

иметь

дистрибуционную

сеть,

предназначенную

для

международных,

институциональных

или

розничных

торгов,

в

за

висимости

от

потребностей.

•

Поддержка

на

вторичном

рынке.

Андеррайтер

должен

предоставить

обоснованный

отчет

об

устойчивости

цен

на

вторичном

рынке

ак

ций

компаний,

первичное

размещение

которых

он

за

последнее

время

проводил.

Такой

отчет

может

продемонстрировать,

насколь

ко

удачно

инвестиционный

банк

устанавливал

цену

размещения

(pricing)

на

недавние

сделки.

•

Конфликты

интересов.

А

не

будет

ли

банк

вовлечен

в

другие

сдел

ки по

размещению

акций

в

том

же

самом

секторе

экономики?

Ученым

тоже

есть

что

сказать

насчет

выбора

ведущих

менелжеров.

Исследователи

Бут

и

Смит

[Booth, Smith, 1986]

предсказывали,

что

вы

бор

менеджера

более

высокого

класса

ведет

к

меньшей

недооценке

IPO.

Эта

гипотеза

была

проверена

на

американском

рынке

Картером

и

Ма

настером

[Carter,

Manaster,

1990],

а

также

Микаэли

и

Шоу [Michaely,

Shaw,

1994].

Вообще

говоря,

инвестиционные

банки

с

более

высокой

репутацией

просто-

напросто

подписываются

на

менее

рискованные

IPO,

более

же

рискованные

эмиссии

остаются

на

долю

менее

достойных

банков.

Кар

тер

и

Манастер

предсказывали,

что

первоначальный:

доход инвесторов

от

IPO

уменьшается

с

ростом

репутации

банка.

Это

утверждение

было,

по-

ВИДИМОМУ,

справедливо

вплоть

до

образования

«бычьего»

рынка

в

конце

1990-х

ГГ.,

но

на

этом

рынке

сделки,

управляемые

некоторыми

из

наи:более

«уважаемых»

банков,

имели

самую

высокую

степень

не

дооценки

(т.

е.

самую

высокую

премию

в

день

открытия).

50

Глава

2

Другие

исследования

[Beatty, Vetsuypens, 1995;

Nanda

et al., 1995;

Carter et

аl.,

1998]

касались

взаимосвязи

между

долговременными

ре

зультатами

IPO

и

рыночной

долей

инвестиционных

банков.

Этими

ис

следованиями

установлено,

что

на

рыночную

долю

банка

неблагопри:

ятно

влияют

низкие

(в

долгосрочном

плане)

результаты

работы

ком

паний,

чьими

IPO

этот

банк

управлял.

Битти

и

Риттер

[Beatty, Ritter,

1986]

также

обнаружили,

что

ведущие

менеджеры,

которые

регулярно

занижают

или

завышают

цену

IPO,

постепенно

теряют

свою

рыноч

ную

долю.

Нанда

и

Юн

[Nanda,

Уип,

1997]

исследовали

воздействие

непра

вильного

ценообразования

IPO

на

рыночную

стоимость

ведущего

ан

деррайтера

(т.

е.

его

капитализацию).

Они

установили,

что

в

случае,

если

банк

запускает

IPO,

цена

которого

понизилась

в

первый

день

торгов,

рыночная

стоимость

ведущего

андеррайтера

уменьшается.

Они

полагают,

что

это

отражает

падение

репутации

ведущих

андеррайтеров

как

результат

назначения

завышенной

цены

IPO.

С

другой

стороны,

недооцененные

эмиссии

ведут

к

повышению

репутации

ведущего

ме

неджера.

Поддержка

и

организация

бизнеса

Большую

часть

времени

специалисты

отдела

рынков

акционерного

капитала

тратят

на

поиск

и

убеждение

клиентов,

готовящих

публич

ное

размещение.

Составляются

презентационные

материалы,

которые

обычно

включают:

•

первоначальные

идеи

по

оценке;

•

первоначальные

идеи

по

позиционированию;

•

первоначальные

идеи

насчет

структуры

размещения

и

дистрибуции:

•

достижения

банка

по

следующим

пунктам:

состав

рабочей

группы

и

информация

о

ее

членах,

аналитики

-

исследователи

и

рэнкинг

/рейтинг,

информация

об

аналогичных

сделках,

положение

в

рейтингах,

положение

в

рейтингах

применительно

к

данной

отрасли,

численность

персонала

отделов

продаж

и

грейдеров.

в

приложении

к

этой

главе

представлено

краткое

содержание

пись

ма,

рассылаемого

уполномоченными

правительств

европейских

стран

потенциальным

членам

синдиката

-

участникам

сделки.

Письмо

со

держит

просьбу

предоставить

свои

презентации

с

описанием

достиже

ний

для

участия

в

сделке.

Письма

такого

содержания

часто

рассыла

лись

во

время

приватизаций

1990-х

гг.

51

Участники

сделки

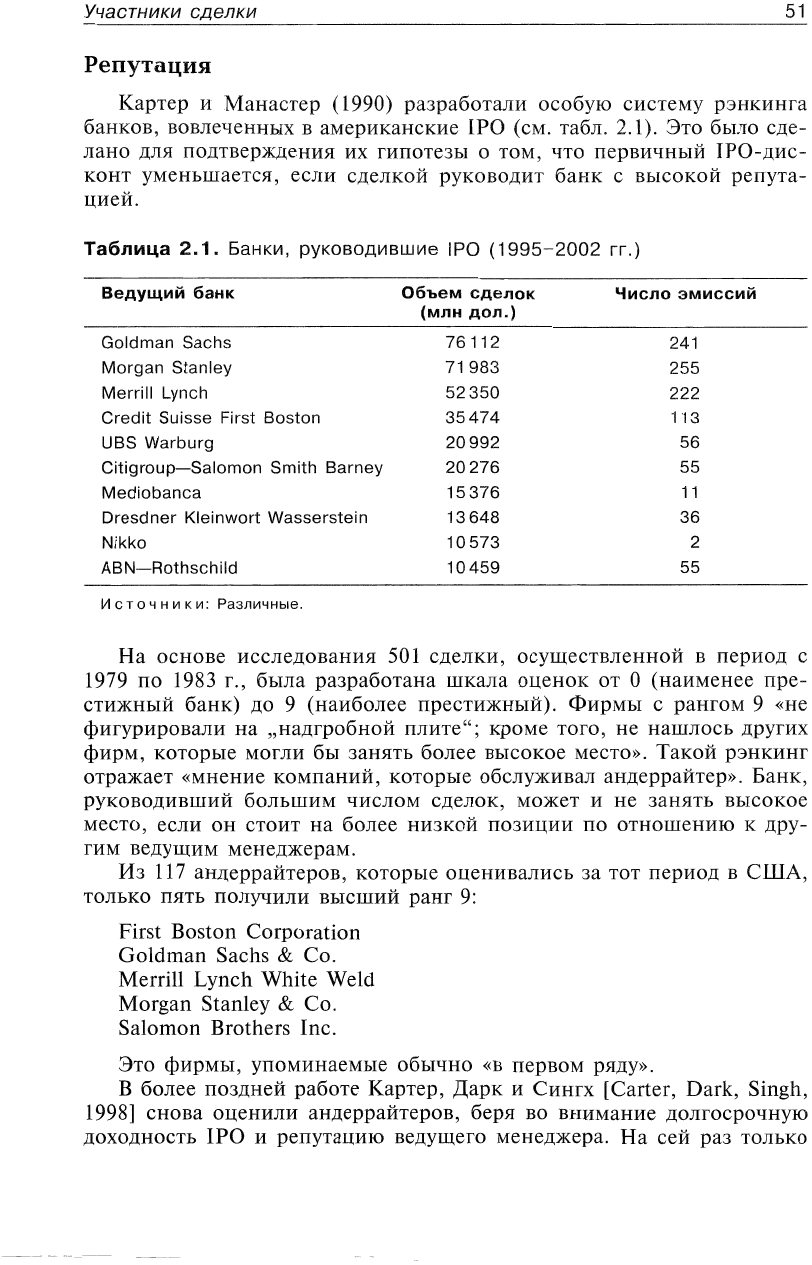

Репутация

Картер

и

Манастер

(1990)

разработали

особую

систему

рэнкинга

банков,

вовлеченных

в

американские

IPO

(см.

табл.

2.1).

Это

было

сде

лано

для

подтверждения

их

гипотезы

о

том,

что

первичный

IРО-дис

конт

уменьшается,

если

сделкой

руководит

банк

с

высокой

репута

цией.

Таблица

2.1.

Банки,

руководившие

IPO

(1995-2002

гг.)

Ведущий

банк

Объем

сделок

Число

эмиссий

(мпн

дол.)

Goldman

Sachs

76112

241

Morgan

Stanley

71

983

255

Merrill

Lynch

52350

222

Credit

Suisse

First

Boston

35474

113

UBS WarblJrg

20992

56

Citigroup-Salomon

Smith

Вагпеу

20276

55

Mediobanca

15376

11

Dresdner

Kleinwort

Wasserstein

13648

36

Nikko

10573

2

ABN-Rothschild

10459

55

и

с

т

о

ч

н

и

к

и:

Различные.

На

основе

исследования

501

сделки,

осуществленной

в

период

с

1979

по

1983

г.,

была

разработана

шкала

оценок

от

О

(наименее

пре

стижный

банк)

до

9

(наиболее

престижный).

Фирмы

с

рангом

9

«не

фигурировали

на

"надгробной

плите";

кроме

того,

не

нашлось

других

фирм,

которые

могли

бы

занять

более

высокое

место».

Такой

рэнкинг

отражает

«мнение

компаний,

которые

обслуживал

андеррайтер».

Банк,

руководивший

большим

числом

сделок,

может

и

не

занять

высокое

место,

если

он

стоит

на

более

низкой

позиции

по

отношению

к

дру

гим

ведущим

менеджерам.

Из

117

андеррайтеров,

которые

оценивались

за

тот

период

в

США,

только

пять

получили

высший

ранг

9:

First

Boston

Corporation

Goldman

Sachs &

Со.

Merrill

Lynch

W11ite

Weld

Morgan

Stanley &

Со.

Salomon

Brothers Inc.

Это

фирмы,

упоминаемые

обычно

«В

первом

ряду».

В

более

поздней

работе

Картер,

Дарк

и

Сингх

[Сапег,

Dark,

Singh,

1998]

снова

оценили

андеррайтеров,

беря

во

внимание

долгосрочную

доходность

IPO

и

репутацию

ведущего

менеджера.

На

сей

раз

только

52

Глава

2

четыре

фирмы

подтвердили

наивысший

ранг

9,

хотя

большее

число

фирм

было

оценено

между

8

и

9.

Четырьмя

лучшими

в

1998

г.

были

First Boston, Goldman Sachs, Hambrecht & Quist

и

Salomon

Вгошегз,

Из

главы

1

мы

помним,

что

IPO

обычно

отстают

по

доходности

от

рынка

в

долгосрочной

перспективе.

В

этой

связи

Картер,

Дарк

и

Сингх

обнаружили,

что

«В

среднем

долгосрочная

доходность,

откорректиро

ванная

рынком,

в

меньшей

степени

отрицательна

в

случае

IPO,

про

веденных

андеррайтерами

с

более

высокой

репутацией».

В

2001

г.

Риттер

и

Лохрен

[Ritter, Loughran]

повторили

процедуру

рэнкинга

(см.

табл.2.2).

Риттер

для

составления

списка

«престижныхя

инвестиционных

банков

использовал

несколько

другие

критерии.

Эта

группа

из

18

банков

по

шкале

Картера-

Манастера

или

Картера,

Дар

ка

и

Сингха

имела

бы

ранг

8

или

9.

Таблица

2.2.

«Престижные»

американские

инвестиционные

банки

ABN

Атго

Вапс

of

America

Securi"ties

BancBoston

Robertson

Stephens

Веаг

Stearns

CIBC World

Markets

Credit

Suisse First Boston

Chase

н&а

(с

того

времени

как

слит

с

JP

Morgan)

Deutsche

Bank Alex Brown

Donaldson Lufkin

Jenrette

(с

того

времени

как

куплен

CSFB)

Goldman Sachs

JP

Morgan

(с

того

времени

как

слит

с

Chase

Hambrecht

& Quist)

Le~lman

Brothers

Merrill

Lynch

Morgan

Stanley

Paine

Webber

(с

того

времени

как

куплен

UBS)

Salomon Smith

Вагпеу

(преемник

Salomon

Brothers,

теперь

часть

Citigroup)

Thomas Weisel Partners LLC

UBS

Warburg

Во

второй

половине

1990-х

гг.

увеличилась

концентрация

выданных

мандатов

на

роль

ведущего

менеджера

на

рынке

США,

т.

е.

большие

становились

еще

больше.

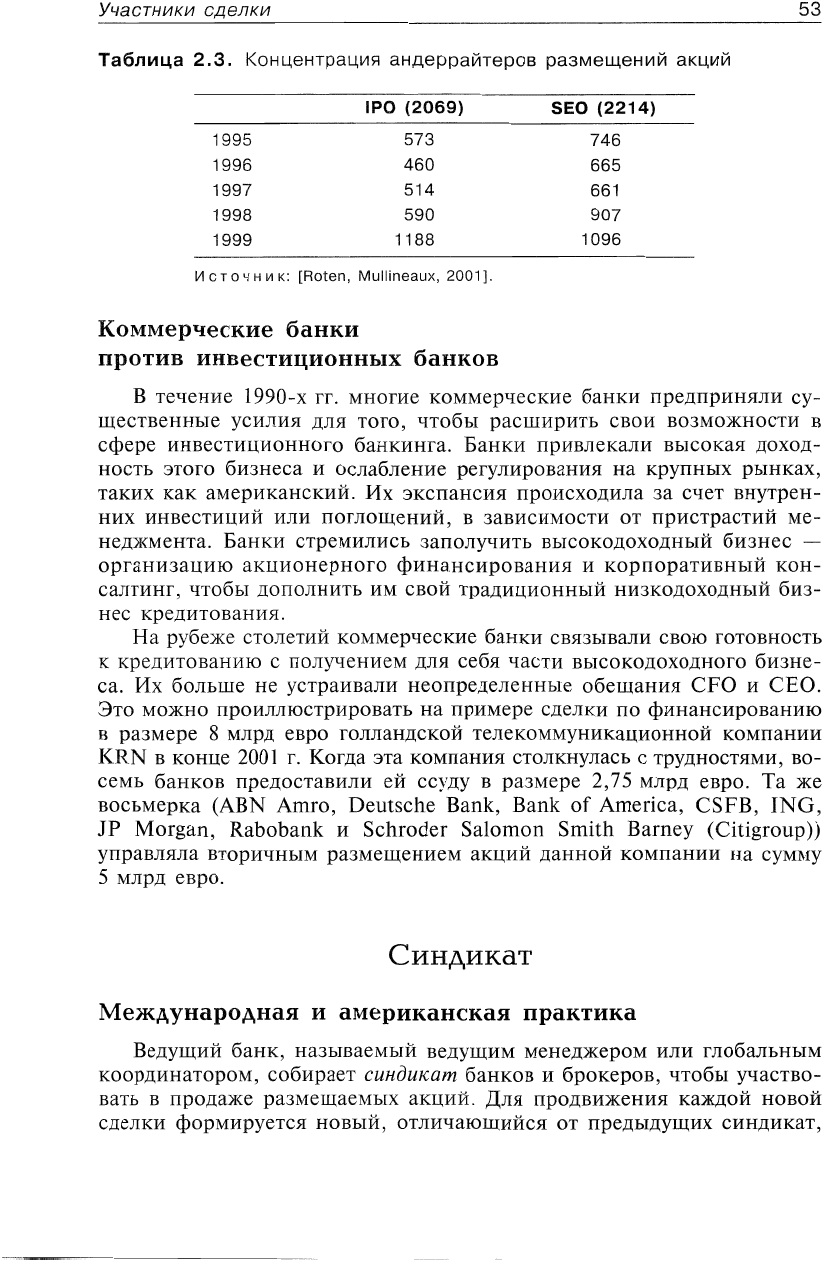

Индекс

Herfindal

вырос

за

это

время

с

573

до

1188

дЛЯ

IPO

(чем

больше

число,

тем

выше

концентрация)

и

с

746

до

1096

для

вторичных

предложений

(SEO)

(см.

табл.

2.3).

Возрастание

концентрации

в

области

международных

размещений

акций

было

впервые

отмечено

в

статье

«The start of

а

global bulge bra-

скет»,

опубликованной

в

журнале

«Euromoney»

в

апреле

1993

г.

53

Участники

сделки

Таблица

2.3.

Концентрация

андеррайтеров

размещений

акций

IPO

(2069)

SEO

(2214)

1995

573

746

1996

460

665

1997

514

661

1998

590

907

1999 1188

1096

и

с

т

о

ч

н

и

к:

[Roten, Mullineaux,

2001].

Коммерческие

банки

против

инвестиционных

банков

в

течение

1990-х

гг.

многие

коммерческие

банки

предпри:няли

су

щественные

усилия

для

того,

чтобы

расширить

свои

возможности

в

сфере

инвестиционного

банкинга.

Банки

привлекали

высокая

доход

ность

этого

бизнеса

и

ослабление

регулирования

на

крупных

рынках,

таких

как

американский.

Их

экспанси:я

происходила

за

счет

внутрен

них

инвестиций

или

поглощений,

в

зависимости

от

пристрастий

ме

неджмента.

Банки

стремились

заполучить

высокодоходный

бизнес

-

организацию

акционерного

финансирования

и:

корпоративный

кон

салтинг,

чтобы

дополнить

им

свой

традиционный

низкодоходный

биз

нес

кредитования.

На

рубеже

столетий

коммерческие банки

связывали

свою

готовность

к

кредитованию

с

получением

для

себя

части

высокодоходного

бизне

са.

Их

больше

не

устраивали

неопределенные

обещания

СРО

и

СЕО.

Это

можно

про

иллюстрировать

на

примере

сделки

по

финансированию

в

размере

8

млрд

евро

голландской

телекоммуникационной

компании

K_RN

в

конце

2001

г.

Когда

эта

компания

столкнулась

с

трудностями,

во

семь

банков

предоставили

ей

ссуду

в

размере

2,75

млрд

евро.

Та

же

восьмерка

(ABN Amro,

Оешвспе

Bank, Bank

of

America, CSFB,

ING,

JP

Morgan, Rabobank

и

Schroder Salomon

Smith

Вагпсу

(Citigroup))

управляла

вторичным

размещением

акций

данной

компании

на

сумму

5

млрд

евро.

Синдикат

Международная

и

американская

практика

Ведущий

банк,

называемый

ведущим

менеджером

или

глобальным

координатором,

собирает

синдикат

банков

и

брокеров,

чтобы

участво

вать

в

продаже

размещаемых

акций.

Для

продвижения

каждой

новой

сделки

формируется

новый,

отличающийся

от

предыдущих

синдикат,

54

Глава

2

хотя

некоторые

банки

чувствуют

себя

комфортно

лишь

в

компании

с

определенными

банками

и

обычно

стремятся

включать

друг друга

в

свои

сделки.

Члены

синдиката

обычно

выбираются

по

их

способности

распре

делить

акции

среди

инвесторов

и обеспечить

компании

аналитическую

поддержку

во

время

и

после

размещения.

Число

членов

зависит

от

объема

11

структуры

размещения

и

тех

отношений,

которые

еложились

у

эмитента

с

банкирами,

Прежде

синдикаты

существовали

частично

для

регулирования

требо

ваний

к

объему

капитала

и

ДЛЯ

разделения

рисков,

а

частично

для

облегчения

распределения

акций.

Сегодня

мало

резона

формировать

синдикат

в

традиционных

целях

разделения

рисков,

распределения

и

выполнения

требований

к

объему

капитала.

[СЬеп,

Rittег,

2000]

В

дополнение

к

причинам

,

отмеченным

Ченом

и

Риттером,

синди

каты

формируются

для:

•

расширения

географических

границ

распределения

(некоторые

бро

керы

и

банки

занимают

конкретные

географические

ниши);

•

стимулирования

анали-тической

поддержки

после

размещения;

•

стимулирования

формирования

рынка

«<маркетмейкинга»)

(там,

где

это

ВОЗ~10)КНО

И

требуется)

после

размещения;

•

обеспечения

взаимного

участия

(reciprocity)

(вы

пригласили

меня

в

вашу

прошлую

сделку,

я

приглашаю

вас

в

мою

нынешнюю).

в

то

время

как

ведущий

менеджер

И,

в

случае

больших

размещений,

старшие

члены

синдиката

назначаются

эмитентом

или:

продаюшими

акционерами,

других

членов

обычно

назначает

(с

одобрения

эмитен

та)

ведущий

менеджер.

Структура

синдиката

и

число

его

членов

зави

сят

от

размера

и

характера

сделки,

а

также

страны

происхождения.

Аналитическая

поддержка

после

размещения

-

главная

причина

образования

синдиката.

Микаэли

и

Уомак

замечают,

что

аналитики

фирм,

входящих

в

синдикат,

обычно

выдают

рекомендации

на

покуп

ку,

если

акции

компании

упал!'!

(В

среднем

на

2%)

в

предыдущем

ме

сяце.

К

сожалению.,

эти

рекомендации

не

представляются

СЛИШКО11

эффективными,

поскольку

исследованиями

установлен:о,

что

такие

ак

ции

демонстрируют

плохую

курсовую

динамику

в

течение

года

после

того,

как

была

сделана

такого

рода

рекомендация.

Аналитики

отслеживали

рекомендации,

сделанные

синдицирован

ными

андеррайтерами,

а

также

не

членами:

синдиката

для

391

компа

нии

в

течение

двух

лет

после

того,

как

эти

компании

акционировались

в

1990

или

1991

г.

Они

нашли:,

что

рекомендации

аналитических

отде

ЛОВ

банков

смещены

в

пользу

компаний,

являющихся

их

клиентами

по

IPO.

Кроме

того,

было

установлено,

что

акции,

которые

рекоменцова

лись

только

аналитиками

синдиката,

занимающегося

андеррайтингом,

показали

«ужасные

результаты».

55

Участники

сделки

Традиционная

британская

система

Осуществляя

традиционное

британское

размещение

акций,

компа

ния

нанимает

один

инвестиционный

(merchant)

банк,

выступающий

в

качестве

спонсора

размещения,

а в

случае,

если

она

получает

листинг

на

Лондонской

фонповой

бирже,

-

еще

и

двух

биржевых

брокеров.

Инвестиционный

банк

имеет

дело

с

Регистрационной

палатой

Вели

кобригании

(UI(

Listil1g

Ашлопту,

UKLA),

главным

регулирующим

ор

ганом,

прецстанляющим

интересы

компании.

Назначенный

биржевой

брокер

налаживает

связи

с

инвесторами'

в

преддверии

эмиссии,

по

могает

в

маркетинге

акций,

организует

суБПОД11ИСКУ

(см.

ниже);

кро

ме

того,

он

в

значительной

степени

ответствен

за

установление

цены

эмиссии.

Если

компания

желает

получить

котировку

на

Рынке

альтернатив

ных

инвестиций

(А[М),

ей

следует

назначить

официального

советника

(NOMAD)

11

удостовериться,

что

есть

два

брокера,

желающих

продви

гать

акции

на

рынок.

Другие

советники

и

причастные

стороны

Юристы

и

поверенные

Две

группы

юристов

обычно

обслуживают

процесс

эмисси:и:

юрис

консульты

компании

и

юристы,

работающие

на

банковский

синдикат

(последние

в

случае

тралиционных

британских

размещений

именуют

ся

поверенными

в

делах

эмиссии).

Поверенные

гарантируют,

что

до

кументация

точна

и

содержит

все

юридические

соглашения

(например,

соглашение

об

андеррайтинге),

которые

только

могут

понадобиться.

Поверенные

от

синдиката

обычно

в

первую

очередь

отвечают

за

юри

дическую

чистоту

процедуры

размещения.

Их

деятельность

включает

проверку

соответствия

положений,

сформулированных

в

проспекте

раз

мешения.

британской

юридической

практике.

Олна

113

групп

юристов

обычно

берет

на

себя

роль

«хозяина»

про

спект

а.

3T11

люди

распоряжаются

составлением

проекта

документа,

пока

послелний

не

приобретет

вид,

приемлемый

для

публикации.

ЕС.1П

в

США

за

взаи:моотношения

с

регулирующими

органами

ОТ

вечают

в

первую

очередь

юридические

фирмы,

вовлеченные

в

сделку,

то

в

Вели:кобрптани:и

эта

функция

возлагается

на

спонсора.

Бухгалтеры

Бухгалтеры

эмитента,

именуемые

в

Великобритании

ответсгвенными

бухгалтерами,

также

играют

важную

роль.

Они

должны

гарантировать,

56

Глава

2

что

недавно

провереиные

финансовые

отчеты

должным

образом

пред

ставлены

в

проспекте

предложения;

они

проводят

комплексную

фи

нансовую

проверку

компании,

а

в

Британии

от

них

требуется

еше

и

составление

развернутого

отчета

(long-form

героп).

Кроме

того,

от

фир

мы

могут

потребовать

представить

краткий

отчет,

а

также

прогноз

бу

дущей

прибыли,

включенный

в

заявку

на

биржевой

листинг

и/или

про

спект

эмиссии,

Могут

понадобиться

также

сведения

о

потребности

компании

в

оборотном

капитале.

Если

размещение

акций

осуществля

ется

в

Соединенных

Штатах,

бухгалтеры

должны

готовить

фи:нансовые

документы

компании

в

соответствии

с

Американскими

обшеприняты

ми

припципами

бухгалтерского

учета

(US GAAP).

Компании,

которые

собираются

вступить

на

путь

превращения

в

акционерное

общество,

зачастую

решают

отказаться

от услуг

своих

нынешних

аудиторов

и

обратиться

к

одной

ИЗ

фирм,

входящих

в

так

называемую

Большую

четверку

(PricewaterhouseCoopers, Deloitte &

Тои

che,

I(PMG

и

Егпзт

& Young).

Институциональные

инвесторы,

как

пра

вило,

чувствуют

себя

более

комфортно,

видя

аудиторское

заключение

фирмы

из

Большой

четверки,

хотя

после

дела

Enron

многие

:м:огли

бы

увериться

в

том,

что

Большая

четверка

ничем

не

лучше

хороших

фирм

ИЗ

второго

ряда.

Если

известная

на

всю

страну

фирма

не

выступала

в

роли

аудито

ра

компании-эмитента

в

предшествующие

годы,

она

должна

проверить

финансовые

отчеты

последней,

по

крайней

мере,

за

предыдущий

фи

нансовый

ГОД,

а

лучше

-

за

два

года.

Решаясь

на

замену

аудиторов,

компания

должна

помнить,

что

первоначальный

аудит

-

это

процесс,

отнимающий

много

времени,

и

в

соответствии

с

этим

планировать

свои

действия.

Занимаясь

поиском

новой

аудиторской

фирмы,

эмитент

обязательно

захочет

увериться,

что

работающие

там

бухгалтеры

хорошо

осведомле

ны

в

делах

соответствующей

отрасли.

Методы

бухгалтерского

учета

сильно

меняются

от

отрасли

к

отрасли,

и

аудиторы,

нанятые

эмитен

том,

должны

это

хорошо

понимать.

Компания

также

захочет,

чтобы

аудитор

и

специалисты,

вовлеченные

в

сделку,

имели

опыт

в

проведе

нии

IPO.

Процесс

аудита

очень

важен,

и

последнее

дело,

если

вам

придется

обучать

ваших

аудиторов

прямо

на

рабочем

месте

(American

Lawyer Media.

The

Survival

Guide

to IPOs,

р.

10).

Связи

с

общественностью

и

инвесторами

Стало

уже

общей

практикой

нанимать

консультантов

по

пиару

(PR)

и

связям

с

инвесторами

(IR).

Эти

консультанты

координируют

все

рек

ламные

кампании,

которые

потребуется

предпринять,

отношения

со

средствами

массовой

информации,

проводят

пресс-конференции.

Чем

больше

масштаб

сделки,

тем

важнее

обеспечить

известность

эмитента

в

инвестиционном

сообществе.

Если

в

процесс

е

размещения

планиру

57

Участники

сделки

ется,

что

доля

индивидуальных

инвесторов

будет

достаточно

высока,

пиаровская

стратегия

приобретает

еще

большее

значение.

После

осуществления

размещения

акци:й

консультант

по

IR

помо

гает

в

подготовке

текущих

и

ежегодных

отчетов

и

пресс-релизов,

свя

занных

с

итогами

работы

компании

и

други:ми

важными

событиями.

Консультант

по

пиару

также

организует

регулярные

презентации

пе

ред

инвесторами

и

аналитиками,

отслеживающими

результаты

деятель

ности

компании.

Получающий

банк

и

трансфертный

агент

В

Британии

во

время

публичных

размещений

принято

назначать

получающий

банк

(receiving bank),

в

который

инвесторы

посылают

свои

заявки

и

плату

за

акции.

После

того

как

соответствуюшие

ассигнова

ния

сделаны,

получающий

банк

принимает

меры

к

тому,

чтобы

сер

тификаты

на

акции

были

доставлены

инвесторам;

он

отвечает

также

за

возврат

всех

неисполъзованных

средств

в

случае

переопенки

разме

щения.

Как

только

компания

начинает

торговать

акци:ями,

ей

требуется

трансфертный

агент,

который

обеспечивает

хранение

и

ежедневное

обновление

реестра

акционеров,

а

также

облегчает

выплату

цивилен

дов,

рассылку

ежегодных

отчетов

и

т.д.

Финансовый

принтер

На

этой

группе

лежат

обязанности,

далеко

выходящие

за

рамки

печати

необходимой

документации:

эти

люди

обеспечивают

помеще

ния

для

рабочих

совещаний,

поддерживают

контакты

со

всеми

заве

дениями

в

городе,

где

могут

прилично

готовить

еду,

кормят

группу

го

лодных

специалистов

в

полночь

и

за

полночь,

а

также

ответственны

за

раздачу

мелких

корпоративных

подношений

типа

мячей

для

гольфа

и

зонтиков.

Во

многих

странах

допускается

теперь

подача

документов

в

электронном

виде,

а

в

некоторых

случаях

она

даже

обязательна

(на

ПРИ11ер,

в

США

-

для

внутренних

эмитентов

(система

EDGAR».

От

ветственные

за

печать

имеют

все

средства

для

того,

чтобы

заниматься

полготовкой

как

бумажных,

так

и

электронных

цокументон.

58

Глава

2

Прихожение.

Критерии

отбора

Вот

текст

приложения

к письму,

разосланному

правительством

одной

из

европейских

стран

и

его

советниками

инвестиционным

банкам,

заинте

ресоеаешимся

участием

в

приеатизации

коммунальной

компании.

Это

письмо

дает

хороший

пример

того,

как

формируются

синдикаты

в

слу

чае

приеатизаиии.

Приглашенным

обычно

дается

10

дней,

чтобы

сформу

лировать

свой

ответ

и

представить

его

уполномоченному

глобального

координатора

или

праеительстеа.

Обратите

внимание,

что

пункты

5

и

6

касаются

предоставления

подробной

информации

насчет

аналитиков-исследователей

и

сотрудников

отдела

по

продаже

ценных

бумаг

инвестиционного

банка,

а

также

его

клиентской

базы.

Когда

главные

координаторы

впервые

начали

рассылать

анкеты

такого

рода,

это

встретило

значительное

сопротивление

со

сто

роны

банков

второго

ряда,

которые

опасались,

что

конкуренты

смогут

переманить

их

лучших

продавцов

и

аналитиков,

1.

Форма

ответа

Если

вы

желаете

участвовать

в

настоящем

межлународном

разме

щении

акций,

то

должны

ответить

на

вопросы

по

следующим

разде

лам;

текст

вашего

ответа

может

занимать

не

более

1

О

печатных

стра

ниц

стандартного

размера.

Ваше

письменное

представление

должно

охватывать

пункты,

изло

женные

ниже.

2.

Ваш

опыт

в

размещении

акций

Изложите

в

деталях

соответствующий

опыт

вашей

организации:

а)

в

распределении

акций

компаний

[данной

страны],

б)

в

приватизацион

ных

размещениях,

в)

в

секторе

электроэнергетики

и

г)

в

секторах,

о

которых

вы

сочтете

уместным

упомянуть

применительно

к

размещени

ям

после

1990-х

гг.

Пожалуйста,

ограничьте

свое

изложение

сделками,

в

которых

вы

участвовали

в

качестве

ведущего

или

соведущего

мене

джера,

обозначив

дату

и

общий

размер

других

таких

размещений,

вашу

роль

в

них,

вашу

подписку,

созданный

спрос

и

аллокацию,

получен

ные вашей

организацией.

з.

Возможности

международного

распределения

акций

Опишите

схему

вашей

международной

сети

распределения

акций:

местоположение,

персонал,

а

также

специалиэация

на

европейских

ак