Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

Процесс

размещения,

часть

1 79

Компании,

планирующие

публичное

размещение,

могут

начинать

или

активизировать

рекламную

кампанию,

нацеливаясъ

на

институцио

нальных

или

частных

инвесторов,

в

зависимости

от

того,

с

чьей

сто

роны

ожидается

более

высокий

спрос

на

размещаемые

акции.

Боль

шинство

приватизируемых

компаний

проводят

рекламную

кампанию,

наuеленную

на

частных

инвесторов,

за

несколько

месяцев

до начала

рекламы

самого

размещения.

Вторая

стадия

-

период

маркетинга

как

такового

-

более

четко

очерчена

во

времени.

Самый

короткий

период,

в

случае

«горячего»

рынка,

составляет

от

пяти

дней

до

двух

недель,

а

самый

длинный,

в

случае

глобального

многомиллиардного

размещения,

-

до

шести

не

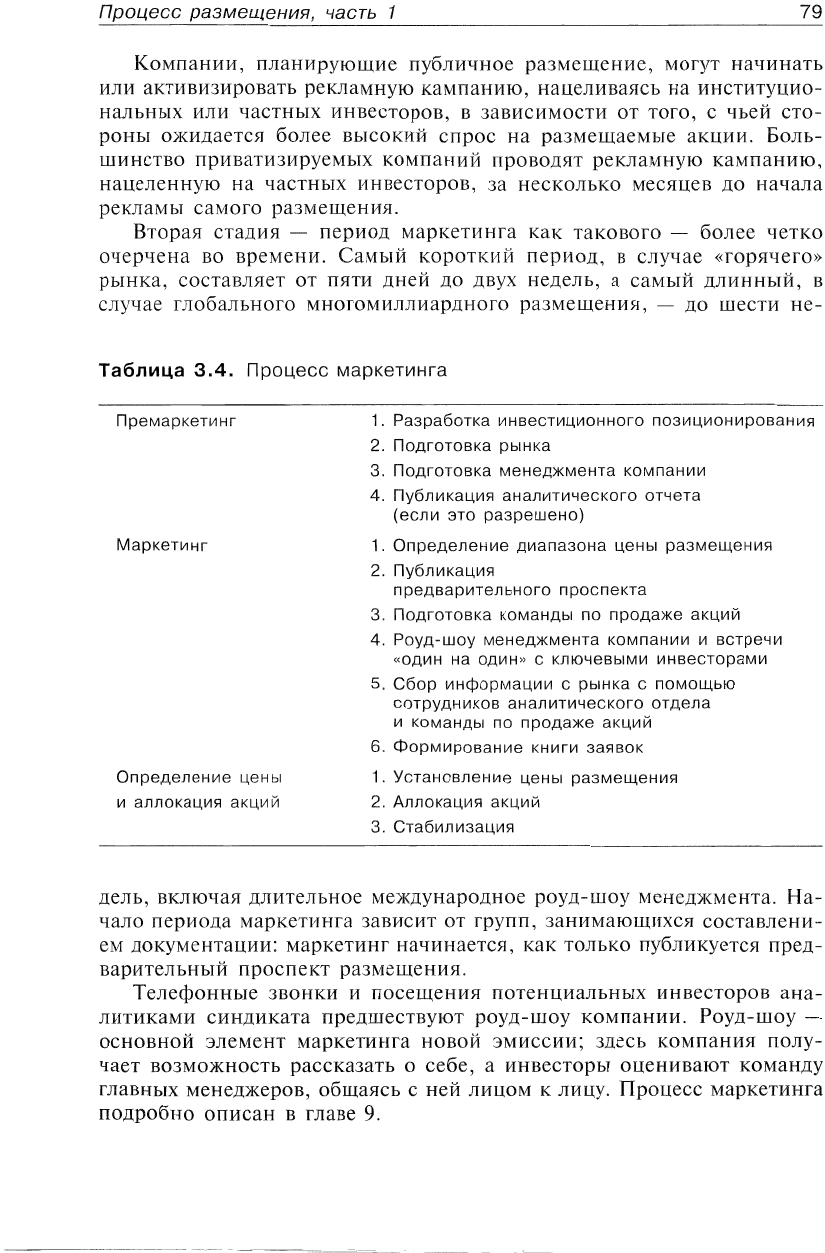

Таблица

3.4.

Процесс

маркетинга

Премаркетинг

1.

Разработка

инвестиционного

позиционирования

2.

Подготовка

рынка

3.

Подготовка

менеджмента

компании

4.

Публикация

аналитического

отчета

(если

это

разрешено)

Маркетинг

1.

Определение

диапазона

цены

размещения

2.

Публикация

предварительного

проспекта

3.

Подготовка

команды

по

продаже

акций

4.

Роуд-шоу

менеджмента

компании

и

встречи

«один

на

один»

С

ключевыми

инвесторами

5.

Сбор

информации

с

рынка

с

помощью

сотрудников

аналитического

отдела

и

команды

по

продаже

акций

6.

Формирование

книги

заявок

Определение

цены

1.

Установление

цены

размещения

и

аллокация

акций

2.

Аллокация

акций

3.

Стабилизация

лсль,

включая

длительное

межлунаролное

роуд-шоу

менсджмента.

На

чало

периода

маркетинга

зависит

от

групп,

занимаюшихся

составлени

ем

документации:

маркетинг

начинается,

как

только

публикуется

пред

варительный

проспект

размещения.

Телефонные

звонки

и

посещения

потенциальных

инвесторов

ана

литиками

синдиката

предшествуют роуд-шоу

компании.

Роуд-шоу

основной

элемент

маркетинга

новой

Э~1ИССИИ;

здесь

компаиия

полу

чает

возможность

рассказать

о

себе,

а

инвесторы

оценивают

команду

главных

менеджеров,

общаясь

с

ней

лицом

к

лицу.

Процесс

маркетинга

подробно

описан

в

главе

9.

80

Глава

3

Определение

цены

и

аллокация

акций

По

завершении

по

крайней

мере

части

маркетинговых

действий

ком

пания

11

ее

советники

должны

назначить

цену

размещаемых

акций.

Есть

три

подхода

к

этому:

1.

Формирование

книги

заявок

-

синдикатом

установлен

диапазон

це

ны

акции,

а

специалисты

отдела

по

продаже

акций

занимаются

при

влечением

заявок

от

инвесторов.

Таким

образом,

сохраняется

аб

солютная

гибкость

в

плане

цены

и

числа

выпущенных

акций

вплоть

до

самого

последнего

момента.

Ведение

книги

заявок

используется

почти

во

всех

внутренних

американских

11

канадских

эмиссиях

и

большинстве

крупных

международных

размещений.

2.

Фиксированная

цена

-

цена

и

число

размешаемых

акций

устанав

ливаются

уже

в

начальной

стадии

маркетинга.

Банки

гарантируют

доходы

эмитенту,

но

рискуют

остаться

с

частью

непроданных

ак

ций

по

завершении

периода

предложения,

который

длится

ОТ

трех

дней

до

трех

недель.

Ранее

при

европейских

и

азиатских

размешени

ях

акций

применялся

сбор

заявок

с

фиксированной

иеной.

В

на

стояшее

время

предложение

с

фиксированной

ценой

используется

при

не

очень

масштабных

внутренних

размещениях,

а

крупные

спел

ки

проводятся

с

помощью

ведения

книги

заявок.

3.

Аукционное

или

тендерное

предложение

-

инвесторы

сообщают,

ка

кое

число

акций

и

по

какой

цене

они

хотят

купить.

Цена

разме

щения

устанавливается

свободно,

при

ее

определении

учитывают

ся

все

проданные

акции.

Аукционы

не

пользуются

популярностью

в

большинстве

стран

с

конца

1980-х

гг.

Когда

книга

заявок

переподписана,

т.

е.

спрос

на

акuии

превыша

ет

прелложение,

процесс

распределения

(аллокации)

акций

потенци

аЛЬН.ЬП,,1

инвесторам

может

быть

нелискрепионным

или

дискрециониым;

в

последнем

случае

эмитент

и

его

банкиры

обладают

значительной

сво

бодой

выбирать,

какие

именно

инвесторы

получат

акции.

Есть

два

главных

недискреционных

подхода:

аллокация

на

пропорциональной

основе

и

путем

жребия

(вынимая

из

шляпы).

Большинство

межлуна

родных

размещений,

выполненных

путем

ведения

книги

заявок,

ис

пользуют

дискреционную

процедуру

распределения,

основанную

на

критериях,

которые

изменяются

от

сделки

к

сделке.

Мы

подробнее

об

судим

механизмы

ценообразования

в

следующей

главе.

Вторичное

обращение

после

IPO

Период,

начинающийся

сразу

после

определения

цены

акций

и

про

хождения

листинга,

является

крайне

важным.

Если

акции

не

начнут

Процесс

размещения,

часть

1 81

хорошо

торговаться

сразу

после

сделки,

за

ними

может

закрепиться

дурная

слава

на

рынке

и

компании

будет

трудно

привлечь

средства

за

счет

новых

выпусков.

Джегадиш

с

соавторами

[Jegadeesh et

аl.,

1993]

обнаружили,

что

фирмы,

проводящие

последующие

размещения

акций,

демонстрировали,

как

правило,

более

высокую

краткосрочную

доход

ность,

чем

те,

которые

не

возвращались

на

рынок.

В

большинстве

американских

и

международных

размещений

орга

низаторы

сделки

стабилизируют

курс

акций

в

краткосрочном

периоде

с

использоваиием

механизма,

называемого

опционом

«greenshoe»,

и:ли

оппионом

доразмещения.

Так,

если

спрос

слабый

и

курс

акций

пада

ет

ниже

цены

размещения,

организатор

может

остановить

или

замед

лить

это

паление,

скупая

акции

на рынке.

Сушсствующис

акционеры

компаний,

про

водящих

IPO,

почти

все

гла

огран

ичены

так

называемым

«мораторием

на

продажу»

(lock-up

period)

-

отрезком

времени,

в

течение

которого

им

не

разрешается

продавать

свои

акции.

Мораторий

на

продажу

акций

длится

обычно

шесть

месяцев

:и

может

быть

сокращен

по

разрешению

ведущего

ме

неджера

IPO.

Законодательство

любой

страны

требует

от

компаний,

выходящих

на

соответсгвуюшие

фондовые

биржи,

дать

обязательство

по

предо

ставлению

последуюшей

информации

на

регулярной

основе.

Как

ми

нимум,

это

включает

публикацию

промежуточной

и

годовой

отчетно

сти,

а

также

информации,

которая

может

повлиять

на

курс

акций

КОМ

пании

или

ее

перспектины.

В

последние

годы

регулирующие

органы

многих

стран

ужесточили

правила,

касающиеся

«выборочного

раскрытия»

(ситуация,

когда

ком

пания

раскрывает

информацию

лишь

небольшой

группе

отобранных

аналитиков

11

инвесторов

до

публичного

раскрытия).

В

США

даже

су

ществует

Положение

о

справедливом

раскрытии

информации

(fair dis-

closure,

FD)

-

широко

применяемая

законодательная

норма.

Процесс

размещения,

часть

2

Данная

глава

посвящена

более

детальному

исследованию

двух

вопро

сов,

ПОДНЯТЫХ

в

предылушей

главе.

Во-первых,

должна

ли

компания

распространять

свои

маркетинго

вые

усилия

за

пределы

внутреннего

рынка?

Выход

на

межлунаролную

арену

улерожает

и

усложняет

IPO,

но

приносит

неоспоримые

выгоды.

Компании

с

давних

пор

прибегали

к

прелложению

своих

акций

за

пре

делами

внутреннего

рынка.

Например,

железные

дороги

в

Северной-

11

Южной

Америке

никогда

не

были

бы

проложены,

если

бы

для

их

строи

тельства

в

XIX

столетии не

привлекалисъ

срелства

европейских

ин

весторов.

Однако

межцународные

размешения.

когда

акции

компании

предлагаются

одновременно

в

данной

стране

и

за

рубежом.

-

явление

относительно

новое.

Общепризнанной

большинством

исследователей

датой

первого

международного

размещения

является

конец

1983

г.,

когда

инвестиционный

банк

UBS

произвел

европейские

транши

при

вторичных

размещениях

акций

двух

больших

канадских

компаний,

Bell

Canada

и

Alcan.

Практика

международных

размещений

акций

получила

существен

ное

развитие

в

результате

приватизаuии

британским

правительством

компании

British

Telecom

в

1984

г.

Акции

предлагались

одновременно

в

Великобритании,

Канаде

и

США,

а

также

распределялись

среди

ин

весторов

остальной

части

Европы

и

Ближнего

Востока.

Правительство

решило

запустить

межцународное

размещение,

так

как

считало британ

ский

фОНДОВЫЙ

рынок

слишком

маЛЫ~1

дЛЯ

того,

чтобы

«цереваритъ.

такую

большую

эм:иссию

без

серьезного

воздействия

на

цену,

которую

рассчитывали

получить.

Процесс

размещения,

часть

2 83

Во-вторых,

какой

механизм

определения

иены

должен

использо

ваться:

формирование

книги

заявок,

фиксированная

цена

11ЛИ

аукцион?

В

некоторых

странах

решение

диктуется

местными

регулируюшими

органами

или

СЛО)КИБшейся

практикой

деловых

отношений.

В

других

странах

эмитентам

предоставляется

выбор.

В

большинстве

межлународ

ных

сделок

используется

формирование

книги

заявок.

Мы

подробнее

рассмотрим

все

варианты

размещений.

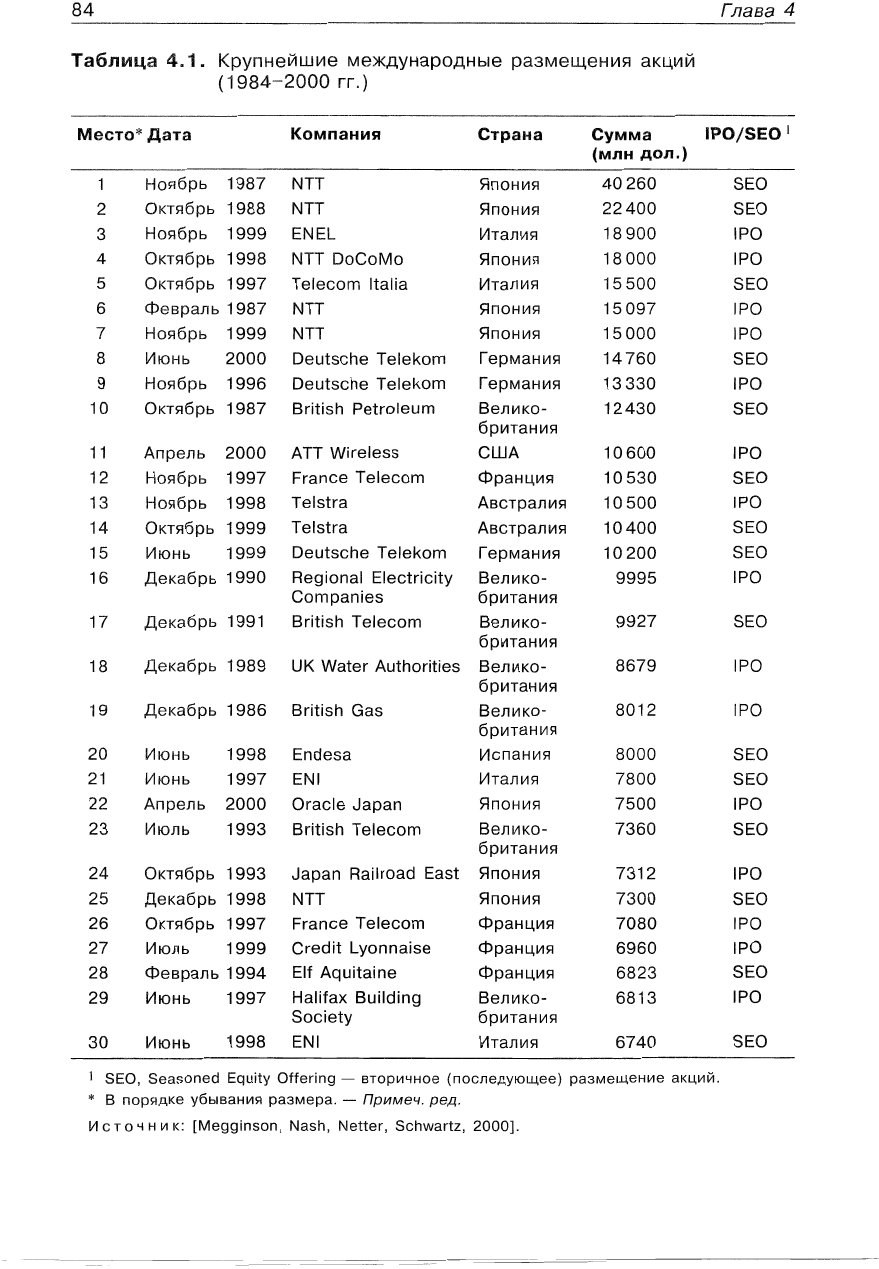

Причины

организации

международных

размещений

Эмитент

может

продавать

акции-

исключительно

локальным

инвесторам

или

органи-зовать

международное

размещение.

Локальные

размещения

организуются

в

случае

минимальных

по

размеру

(т.

е.

до

100

млн

дол.)

эмиссий.

Такое

размешение

дешевле,

и

его

проще

осуществить.

Меж

дународные

же

размещения

акций,

как

показано

в

таблице

4.1,

иног

да

достигают

невероятных

размеров.

Существует

много

причин,

ПО

которым

компания

может

прибегнуть

к

размещению

среди

зарубежных

инвесторов:

•

ограниченность

внутреннего

рынка;

•

расширение

базы

инвесторов;

•

разница

в

оценке;

•

слияния

и

поглощения

компаний.

Размер

локального

рынка

Компании

часто

выходят

на

международные

рынки,

когда

их

ло

кальный

рынок

слишком

мал

для

привлечения

необходимых

средств.

Это,

в

основном,

происходит

на

небольших

европейских

рынках

и

на

развиваюшихся

рынках

Латинской

Америки

и

Юга-Восточной

Азии.

Например,

большинство

приватизаций

на

развивающихся

рынках,

вклю

чая

приватизации

Telmex,

Telkom

Malaysia

и

YPF,

требовали

привле

чения

иностранных

инвесторов

ДЛЯ

обеспечения

достаточного

объема

размещения.

Присутствие

иностранных

инвесторов

в

сделках

прива

тизации

увеличивает

спрос,

позволяя

правительству,

осуществляюще

му

продажу,

повысить

лоходы

от

размещения.

Даже

в

странах

с

круп

ными

И

развитыми

фондовыми

рынками

присутствуют

компании,

орга

низующие

междунаролные

размещени:я.

Большинство

американских

размещений

объемом

более

250

млн

дол.

предусматривали

организацию

международных

траншей,

и

это

при

том,

что

внутренний

американский

рынок

способен

легко

«переваритъ.

размещение

такого

размера.

84

Глава

4

Таблица

4g1g

Крупнейшие

международные

размещения

акций

(1984-2000

гг.)

Место*

Дата

КомпаниSl

Страна

Сумма

IPOjSEO

1

(млн

дол.)

1

Ноябрь

1987

NTT

Япония

40260

SEO

2

Октябрь

1988

NTT

Япония

22400

SEO

3

Ноябрь

1999

ENEL

Италия

18900

'РО

4

Октябрь

1998

NTT

ОоСоМо

Япония

18

000

'РО

5

Октябрь

1997

Telecom

Italia

Италия

15500

SEO

6

Февраль

1987

NTT

Япония

15097

IPO

7

Ноябрь

1999

NTT

Япония

15 000

IPO

8

ИЮНЬ

2000

Оешзспе

Telekom

Германия

14760

SEO

9

Ноябрь

1996

Deutsche

Telekom

Германия

13330

'РО

10

Октябрь

1987

British

Petroleum

Велико-

12430

SEO

британия

11

Апрель

2000

АТТ

Wireless

США

10600

'РО

12

Ноябрь

1997

France

Telecom

Франция

10530

SEO

13

Ноябрь

1998

Telstra

Австралия

10500

'РО

14

Октябрь

1999

Telstra

Австралия

10400

SEO

15

Июнь

1999

Deutsche

Telekom

Германия

10200

SEO

16

Декабрь

1990

Regional

Electricity

Велико-

9995

'РО

Согпрап'ев

британия

17

Декабрь

1991

British

Telecom

Велико-

9927

SEO

британия

18

Декабрь

1989

UK

Water

Authorities

Велико-

8679

IPO

британия

19

Декабрь

1986

British

Gas

8елико-

8012

'РО

британия

20

Июнь

1998

Endesa

Испания

8000

SEO

21

Июнь

1997

ENI

Италия

7800

SEO

22

Апрель

2000

Oracle

Japan

Япония

7500

'РО

23

Июль

1993

8ritish

Telecom

Велико-

7360

SEO

британия

24

Октябрь

1993

Japan

Railroad East

Япония

7312

'РО

25

Декабрь

1998

NTT

Япония

7300

SEO

26

Октябрь

1997

France

Telecom

Франция

7080

'РО

27

Июль

1999

Credit

Lyonnaise

Франция

6960

'РО

28

Февраль

1994

Elf

Aquitaine

Франция

6823

SEO

29

ИЮНЬ

1997

Halifax

8uilding

Велико-

6813

'РО

Society

британия

30

ИЮНЬ

1998

ENI

Италия

6740

SEO

1 SEO,

Seasoned

Equity

Offering

-

вторичное

(последующее)

размещение

акций.

*

В

порядке

убывания

размера.

-

Примеч.

ред.

И

с

т

о

ч

н

и

к:

[Megginson,

Nash,

Netter,

Schwartz,

2000].

Процесс

размещения,

часть

2 85

Иногда

компании

выходят

на

иностранный

рынок,

полностью

иг

норируя

свой

локальный

рынок.

После

российского

экономического

кризиса

1998

Г.

несколько

российских

компаний

провели

публичные

размещения

в

США.

В

июне

2000

Г.

компания

МТС

привлекла

323

млн

ф.

ст.

на

Ныо-Йоркской

фондовой

бирже.

Полутора

годами

позже

ком

пания

молочной

отрасли

«Вимм-Билль-Данн

Продукты

Питания»

при

влекла

238

млн

дол.

В

годы

интернет-бу:м:а

многие

европей:ские

и

из

раильские

высокотехнологичные

компании

вышли

непосредственно

на

Nasdaq.

Часть

этих

компаний

впоследствии

получили

листинг

на

своих

локальных

рынках.

Расширение

базы

инвесторов

Расширение

базы

инвесторов

зачастую

увеличивает

спрос

на

акции

и,

соответственно,

поступления

от

размещения.

Международный

пре

стиж

компании

будет,

конечно,

поднят

в

результате

размещения

ее

акций

за

пределами

родной

страны,

что

может

принести

выгоды

в

пла

не

маркетинга.

В

конце

1990-х

и

в

2000

гг.

германское

правительство

постепенно

уменьшало

свою

долю

владения

в

Deutsche Te1ekom

путем

организа

ции

международных

размещений

акций.

В

ноябре

1996

г.

IРО

принес

ло

компании

19,67

млрд

марок

(13,3

млрд

дол.)

от

внутренних

и

меж

дународных

инвесторов.

Из

привлеченных

средств

67%

были

выруче

ны

на

внутреннем

рынке,

14%

-

в

странах

Европы,

а

19%

-

в

осталь

ном

мире.

В

июне

1999

Г.

произошло

первое

из

вторичных

размещений,

в

результате

которого

было

привлечено

10,2

млрд

дол.

за

счет

немец

ких

11

иностранных

инвесторов.

Второе

такое

размещение,

предприня

тое

годом

позже,

в

июне

2000

г.,

получилось

самым

большим.

Сделка

на

14,8

~1ЛРД

дол.

повлекла

за

собой

публичное

размещение

акций

во

всех

странах

ЕС

-

впервые

за

все

время.

Компания

и

правительство

опасались,

что

институциональная

поддержка

третьей

корпоративной

эмиссии

за

три

с

половиной

года

будет

недостаточной.

Это

общеевро

пейское

публичное

размещение

проложило

путь

общеевропейскому

IPO,

организованному

Deutsche Post.

Toyota

Мотог,

один

из трех

ведущих

мировых

производителей

ав

томобилей,

провела

в

сентябре

1999

г.

вторичное

размещение

акций,

которое

прин-есло

155

млрд

иен

(приблизительно

1,2

млрд

дол.).

Этот

процесс

происходил

одновременно

с

листингом

компании

на

Лондон

ской

и

Ныо-Йоркской

фондовых

биржах.

Размещение

и

листинг

про

водились,

В

частности,

для

того,

чтобы

расширить

базу

инвесторов

компании

и

привести

стандарты

корпоративного

управления

к

между

народным

нормам

[Mullins,

Тоуаmа,

1999].

Два

главных

источника

международного

спроса

на

акции

-

Бри

тания

и

Соединенные

Штаты.

Это

подтверждается

большим

числом

компаний,

осуществивших

листинг

на

основных

фондовых

биржах

двух

86

Глава

4

600

)$

500

$

Ж

са

400

с

~

о

300

~

о

а:;

со)

:s:

'j'

100

О

с1'

Ф

.о

о::

о::

о::

о::

cr

ш

о::

о::

а::

а::

~

~

с:;

:s:

s:

rn

~

rn

rn

(f)

ct!

~

('(j (\j

~

t?

~

~

~

~

~

~

~

~ ~

i::{

ф

о,

с:;

"о

о

:0

о

~

о

о

о

(J)

>-

о

о

о

о

о-

(Ij

L.

's

..о

Ф

о

r-

::I:

о,

t:r

('(j

Z о,

Q.

':5:

r-

s

r-

Q

с:

s:

о

:s:

Z

>-

~

s:

:I:

с:;

Ф

о

о,

q:

>-

о,

r::

::f

~

О

~

..с:

\о

~

х

:::r:

q:

CtI

)S

О

о

о

~

LO

L..

о,

Ф

~

ф

r-

о

с/)

О

rn

1-

~

«

~

с:

t::;

ф

:з::

00

1-

Х

~

s:

о

::::J

~

О

о

са

ф

х

ф

1....

~

о

:3

ф

с:

:::.:1

Q

«

о

с:

о

ш

1.-

~

е

:;:,

~

ш

ш

И

с т

о

ч

н

и

к:

FIBV.

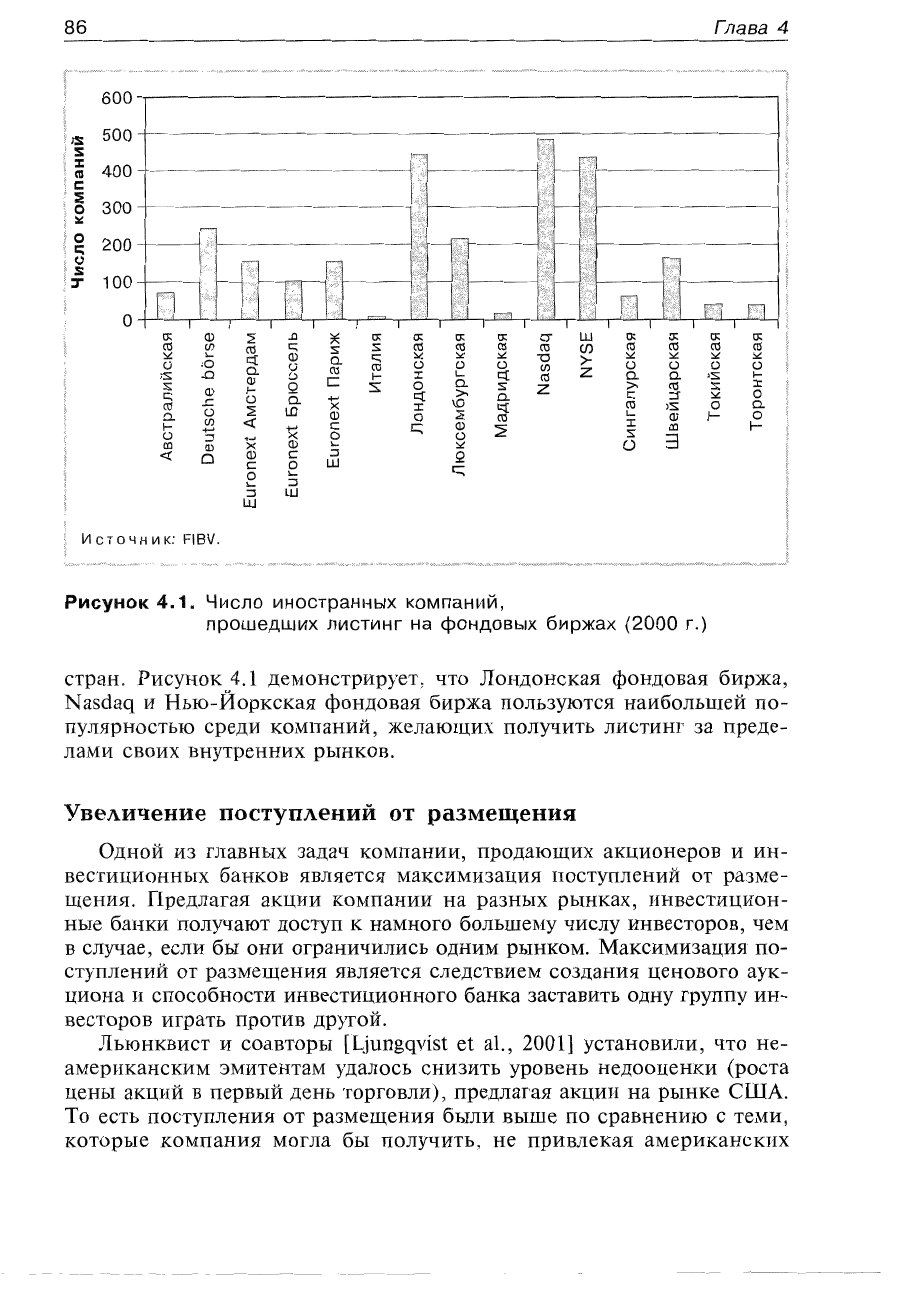

РИСУНОК

4.1.

Число

иностранных

компаний,

прошедших

листинг

на

фондовых

биржах

(2000

г.)

стран.

РИСУНОК

4.1

демонстрирует,

ЧТО

Лондонская

фондовая

биржа,

Nasdaq

и

Нью-Йоркская

фондовая

биржа

пользуются

наибольшей

по

пулярноетыо

среди

компаний,

желающих

получить

листинг

за

преде

лами

своих

внутренних

рынков.

Увеличение

поступлений

от

размещения

Одной

из

главных

задач

компании,

продающих

акционеров

и

ин

вестиционных

банков

является

максимизация

поступлений

от

разме

щения.

Предлагая

акции

компании

на

разных

рынках,

инвестицион

ные

банки

получают

доступ

к

намного

большему

числу

инвесторов,

чем

в

случае,

если

бы

они

ограничились

ОДНИМ

рынком.

Максимизация

по

ступлений

от

размещения

является

следствием

создания

ценового

аук

цион:а

и

способности

инвестиционного

банка

засгавитъ

одну

группу

ин

весторов

играть

против

другой.

Льюнквист

И

соавторы

[Ljungqvist et al., 2001]

установили,

что

не

американским

эмитентам

удалось

снизить

уровень

недооценки

(роста

цены

акций

в

первый

день

торговли),

предлагая

акции

на

рынке

США.

1"'0

есть

поступления

от

размещения

были

выше

по

сравнению

с

теми,

которые

компания

могла

бы

получить, не

привлекая

американских

Процесс

размещения,

часть

2

87

инвесторов.

В

своей

статье

эти

авторы

построили

модель,

показыва

ющую,

что

при

увеличении

на

1%

числа

акций,

распределяемых

среди

американских

инвесторов,

недооценка

уменьшается

на

2,4%.

Несмотря

на

краткосрочные

выгоды,

связанные

с

оценкой

акций

на

рынке

США,

в

долгосрочной

перспективе

акции

иностранных

ком

паний

показывают

худшие

результаты.

Форстер

и

Кароли

[Foerster,

Karolyi, 1999]

исследовали

333

международных

размещения

акций,

ча

стично

проводимых

на

рынке

США,

за

период

1982-1996

гг.

Их

резуль

таты

показывают,

что

рост

цены

акций

иностранных

компани:й

был

ниже

по

сравнению

с

локальными

и

глобальными

индексами

на

от

8

до

39%

в

течение

трех

лет

после

размещения.

В

частности",

размеще

ния

компаний

с

развиваюшихся

рынков

и

компаний,

проводивших

частные

размещени:я

по

Правилу

144а,

продемонстрировали

наихудшие

результаты.

Слияния

и

пог

лощения

компаний

Другим

преимуществом

(бывшим

в

ходу

в

конце

1980-х

гг.)

явля

ется

то,

что

международное

размещение

компании

предоставляет

ей

больше

возможносгей

в

будущих

сделках

слияний

и

поглощений:

если

акции

компании

известны

на

внешних

рынках,

их

можно

использовать

в

качестве

«валюты»

при

международных

поглощениях.

В

качестве

примера:

немецкая

Daimler

Benz

провела

листинг

на

Ныо-Йоркской

фондовой

бирже

в

конце

1993

Г.,

за

несколько

лет

до

поглощения

Chrysler

Сотрогапоп

в

ходе

транзакции

по

обмену

акция

ми

и

образования

DaimlerChrysler.

Кроме

того,

ранее

предполагалось,

что

широкая

межлународная

диверсификация

пакета

акций

компании

уменьшит

ее

уязвимость

по

отношению

к

враждебным

поглощениям.

Однако

это

может

работать

и

в

другую

сторону.

Некоторые

полагают,

что

враждебное

поглощение

компанией

Уосатопе

германской

фирмы

Mannesmann

прошло

успеш

но

из-за

относительно

высокой

доли

акционеров

за

пределами:

Герма

нии.

Считается,

что

международные

акционеры

поддерживали

лействия

Vodafone,

а

не

менеджмента

Mannesmann,

который

первоначально

про

тивился

поглощению.

Разница

в

оценке

В

некоторых

отраслях

компаниям

может

быть

более

выгоден

выход

на

международный

рынок,

поскольку

международные

инвесторы

оце

нивают

акции

таких

компаний

более

высоко,

чем

локальные

инвесто

ры.

Это

может

происходить

потому,

что

международный

публичный

рынок

имеет

больший:

опыт

взаимодействия

с

данной

отраслью,

а

также

из-за

кратковременных

аномалий.

88

Глава

4

Примером

здесь

может

служитъ

ДВОЙНОЙ

листинг

многих

англий

ских

компаний

отрасли

кабельного

телевидения

Б

Лондоне

и

на

бир

же

Nasdaq

в

США

в

1994

и

1995

гг.

Инвесторы

в

США

имеют

гораздо

больший

опыт

В

сфере

кабельного

телевидения,

чем

их

коллеги

в

Ве

ликобритании,

11

готовы

были

предложить

более

высокую

цену

за

ак

ции.

Чтобы

максимизировать

поступления

от

размещений,

организа

торы

распределили

большую

их

часть

среди

американских

инвесторов,

которые

были

готовы

платить

более

высокую

цену

по

сравнению

с

инвесторами

из

Великобритании.

Недостатки

международного

размещения

акций

При

всех

преимуществах

международные

размещения

акций

имеют

ряд

недостатков:

•

Высокая

стоимость

и

сложность

осуществления.

•

Повышенные

требования

к

раскрытию

информации.

•

Переток

акций

на

локальный

рынок.

Высокая

стоимость

и

сложность

осуществления

Подготовка

размещения

акций

на

нескольких

рынках

требует

до

полнительного

времени,

в

особенности

если

эмитент

планирует

про

ведение

публичных

предложений

в

нескольких

странах.

Проведение

международных

частных

размещений

в

большинстве

случаев

занимает

одну

или

две

недели

дополнительного

времени

на

маркетинговые

ме

роприятия.

Однако

для

организации

публичных

размещений

на

не

скольких

рынках

одновременно

необходимы

подготовка

и

согласование

нескольких

проспектов

для

удовлетворения

требований

по

раскрытию

информации

регулирующих

органов

различных

стран.

Наиболее

затратным

и

сложным

вариантом

размещения

является

публичное

размещение

в

США.

Необходимо

подготовить

регистрацион

ную

заявку

в

соответствии

с

требованиями

Комиссии

по

ценным

бу

магам

и

биржам,

который

может

содержать

значительно

больше

ИН

формации,

чем

нужно

на

многих

других

рынках.

Подготовка

проспекта

занимает

минимум

шесть

недель,

а

в

случае

«горячего»

рынка

новых

эмиссий

или

более

сложного

предложения

-

от

1

О

до

12

недель.

Повышенные

требования

к

раскрытию

информации

Помимо

повышенных

требований

к

раскрытию

информации,

содер

жашейся

в

американском

проспекте,

любая

компания,

акции

которой