Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

Процесс

размещения,

часть

2

99

акций

может

происходить

не

в

пользу

инвесторов,

предложивших

мак

симальную

цену.

В

отдельных

сделках

инвесторы,

предложившие

макси

мальную

цену,

могут

быть

полностью

проигнорированы

в

случае,

если

банк-организатор

считает,

что

распределение

акций

в

их

пользу

не

в

интересах

размещения.

Стратети

поgачu

заявок

В

период

«разогретого»

рынка

IPO

инвесторы

зачастую

подают

за

явки

достаточно

рано

по

причине

того,

что

ведущий

банк-организа

тор

обычно

предоставляет

преимущественное

распределение

акций

в

пользу

инвесторов,

подавших

более

ранние

заявки:

(см.

главу

11,

где

об

суждается

процедура

аллокации

акций).

Во

время

«пуэыря» на

рынке

IPO

часто

встречались

размещения,

которые

были

переподписаны

в

не

сколько

раз

в

первый

день

сбора

заявок.

На

спокойном

рынке

IPO

инвесторы

традиционно

играют

в

другую

игру,

предпочитая

подавать

заявки

в

последнюю

очередь,

надеясь

на

снижение

цены

размещения.

Кроме

того,

на

«разогретых»

рынках

IPO

инвесторы,

помимо

по

дачи

ранних

заявок,

искусственно

раздувают

размер

своих

заказов.

Инвесторы

ожидают,

что

если

размещение

будет

переподписано,

то

за

явки

не

будут

полностью

исполнены.

Поэтому

они

увеличивают

размер

своих

заявок

для

того,

чтобы

повысить

шансы

на

получение

необхо

димого

числа

акций.

При

наличии

достаточного

спроса

банк-организатор

может

принять

решение

об

увеличении:

цены

размещения

(так

происходит

на

многи:х

рынках),

а

также,

совместно

с

компанией

и

продающими

акционера

ми,

увеличить

число

размещаемых

акций

(см.

табл.

4.4

и

4.5).

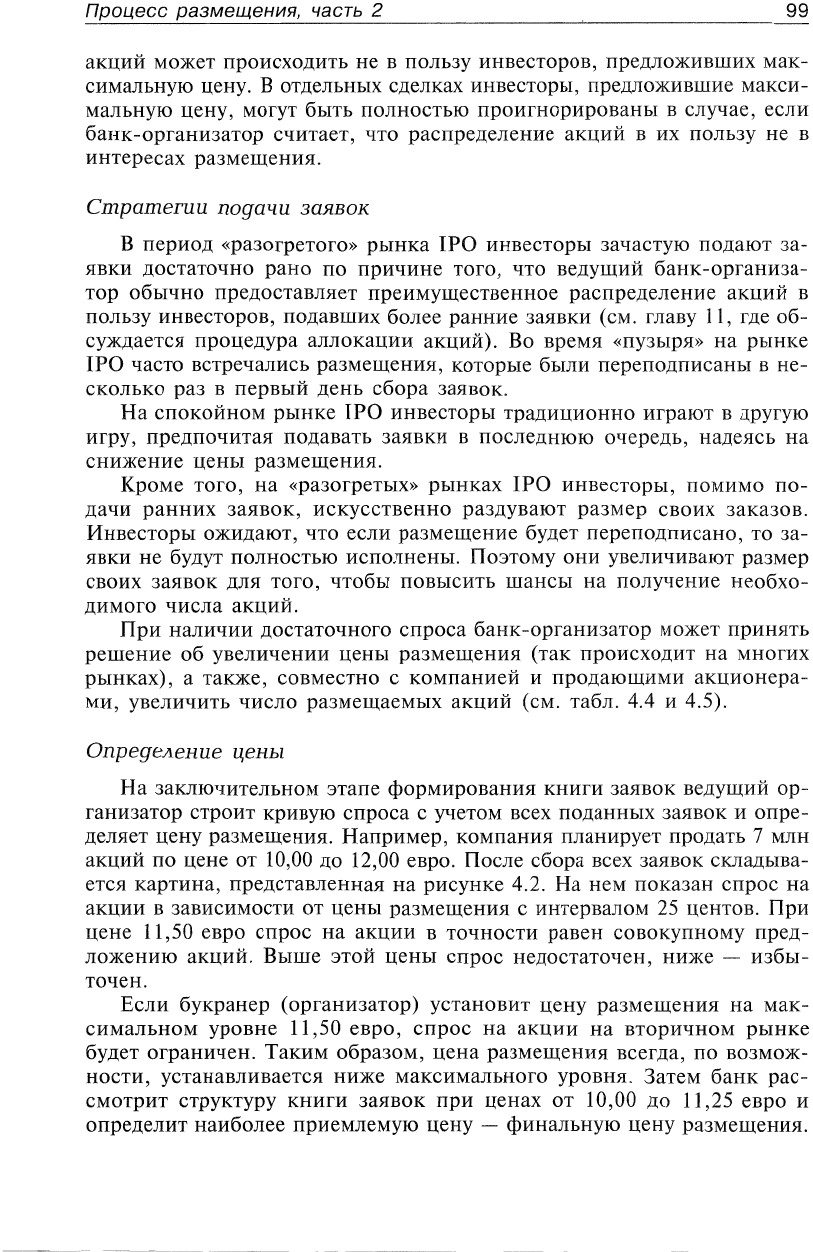

Опреgеленuе

цены

На

заключительном

этапе

формирования

книги

заявок

ведущий

ор

ганизатор

строит

кривую

спроса

с

учетом

всех

поданных

заявок

и

опре

деляет

цену

размещения.

Например,

компания

планирует

продать

7

млн

акций

по

цене

от

10,00

до

12,00

евро.

После

сбора

всех

заявок

складыва

ется

картина,

представленная

на

рисунке

4.2.

На

нем

показан спрос

на

акции

в

зависимости

от

цены

размещения

с

интервалом

25

центов.

При

цене

11,50

евро

спрос

на

акции

в

точности

равен

совокупному

пред

ложению

акций.

Выше

ЭТОЙ

цены

спрос

недостаточен,

ниже

-

избы

точен.

Если

букранер

(организатор)

установит

цену

размещения

на

мак

симальном

уровне

11,50

евро,

спрос

на

акции

на

вторичном

рынке

будет

ограничен.

Таким

образом,

цена

размещения

всегда,

по

возмож

ности,

устанавливается

ниже

максимального

уровня.

Затем

банк

рас

смотрит

структуру

книги

заявок

при

ценах

от

10,00

до

11,25

евро

и

определит

наиболее

приемлемую

цену

-

финальную

цену

размещения.

••••••

100

Глава

4

18

16

-

ж

r::;

-

14

~

6

:s;

12

-

:s;

Спрос

:::r

-

10

~

с'о

-4t-

Число

8

-

с'о

Йk

-ф

предлагаемых

:с

6

-

акций

со)

о

е,

4

-

е

I

о

2

-

I

I

I I I

I I

I

о

L{)

о

L{)

о

ьо

0_

N L() 1'-

О

N

о

о-о

о,....

'т"""

'т"""

'т"""

Предлагаемая

цена

за

акцию

(евро)

РИСУНОК

4.2.

Пример

кривой

спроса

Цена

размещения

не

устанавливается

механически

на

основе

балан

са

спроса

и

предложения,

как

это

имеет

место

на

аукционе:

банк-орга

низатор

обладает

существенной

степенью

свободы

при

определении

этой

иены.

Таким

образом,

размещение,

осуществляемое

с

помощью

метода

формирования

книги

заявок,

будет

почти

всегда

реализовывать

ся

по

более

низкой

цене,

чем

цена,

балансирующая

спрос

и

предло

жение

на

основании

заявок

институциональных

инвесторов.

Определение

цены

является

результатом

переговоров

между

компа

нией

и

банком-организатором.

Таким

же

образом

цена

устанавливает

ся

и

в

предложениях

по

фиксированной

цене,

однако

использование

метода

формирования

книги

заявок

предоставляет

больше

информации

при

принятии

решения.

Согласно

Корнелли

и

Голдрейч

[Cornelli, Gold-

reich, 2001],

цена

размещения

часто

близка

к

средневзвешенному

зна

чению

цен,

указанных

в

заявках

инвесторов.

Уровень

переподписки

также

влияет

на

цену,

но

в

меньшей

степени.

При

определении

цены

банк-организатор

сильнее

подвержен

влия

нию

со

стороны

инвесторов,

сделавших

более

крупные

заявки,

а

так

же

со

стороны

своих

постоянных

клиентов.

Банки

зачастую

приветству

ют

заявки

от

инвесторов,

с

которыми

ведут

существенный

бизнес.

Гибкость

метоса

формирования

книги

заявок

Как

отмечалось

выше,

ценовой

диапазон

устанавливается

в

момент

подачи

предварительного

проспекта.

В

ходе

формирования

книги

за

явок

букранер

может

повышать

или

понижать

ценовой

диапазон,

а

так

Процесс

размещения,

часть

2 101

же

число

предлагаемых

акций.

Принятие

такого

решения

основыва

ется

на

информации,

полученной

при

формировании

книги

заявок.

Банк-организатор

располагает

существенной

свободой

при

определе

нии

цены

размещения

и

на

большинстве

рынков

может

устанавливать

цену

за

пределами

начального

ценового

диапазона,

если

имеет

место

недостаточный

или

избыточный

спрос.

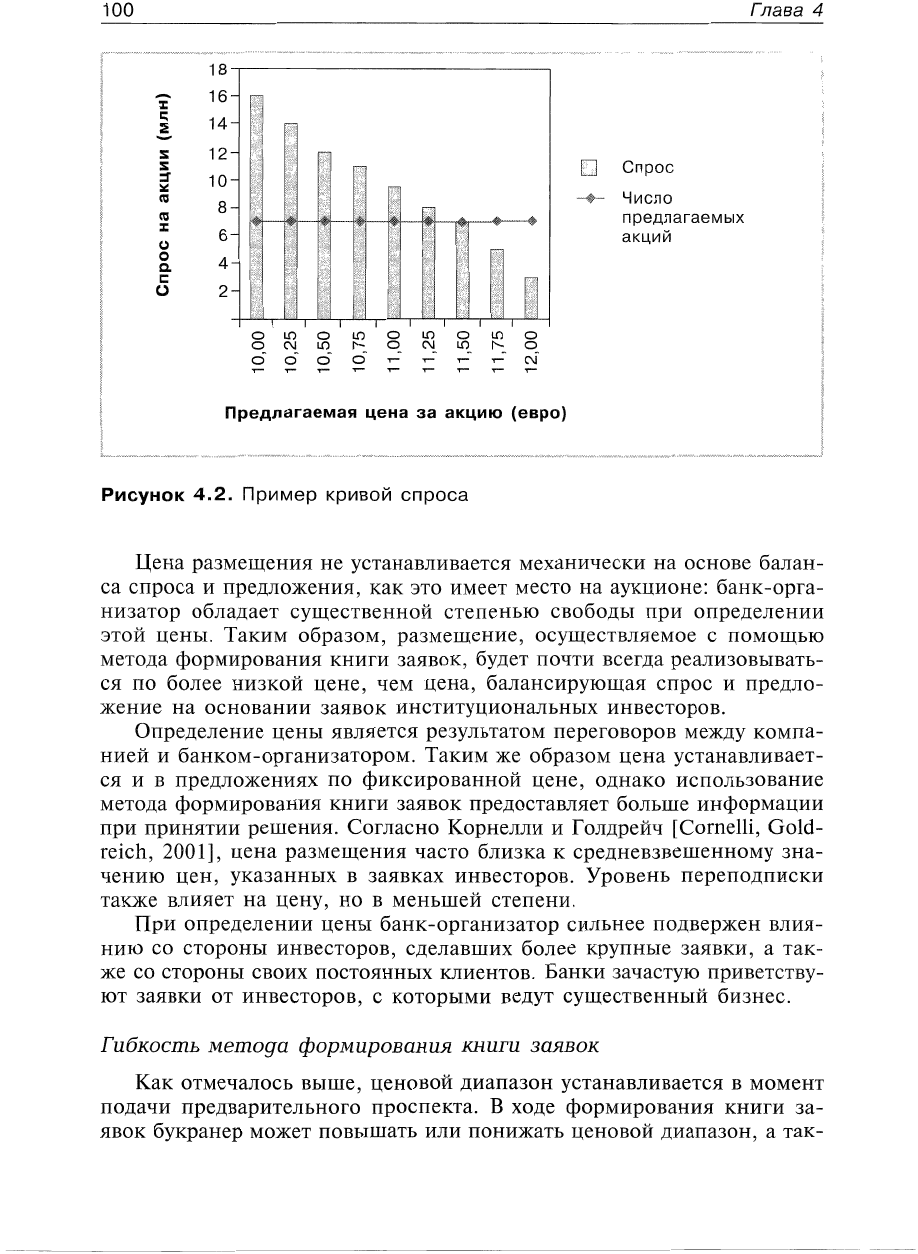

На

практике

менее

чем

в

50%

американских

размещений

в

период

1990-2001

гг.

цена

размещения

находилась

в

начальном

ценовом

диа

пазоне,

указанном

в

предварительном

проспекте

[Ritter, 2001d].

В

таб

лице

4.4

в

столбце,

озаглавленном

«ОР

<

Ео»,

представлены

сделки,

цена

предложения

которых

была

меньше

нижнего

значения

начально

го

ценового

диапазона.

Точно

так

же

заголовок

«ОР

> Hi»

означает,

что

цена

предложения

превысила

верхнее

значение

начального

диапазона.

Здесь

ОР

(offer price)

обозначает

цену

размещения.

Обратите

внима

ние

на

скачок

в

доле

размещений,

оцениваемых

выше

максимального

значения

начального

ценового

диапазона

в

1999

и

2000

гг.

Такая

практика

распространена

не

только

в

США.

В

период

актив

ного

роста

рынка

размещения

немецких

компани:й

также

были

смеще

ны

к

верхнему

пределу

диапазона

цен.

В

период

1998-2001

гг.

в

71,7%

сделок

в

Германии

цена

размещения

превысила

верхнюю

границу

диа

пазона,

в

то

время

как

только

в

12,9%

размещений

цена

была

мень

ше

нижнего

значения.

Таблица

4

..

4

..

Определение

цены

размещений

в

США

Годы

Число

Средний

рост

ОР

< Lo Lo <

ОР

< Hi

ОР

> Hi

IPO

цены

акции

(%)

(%)

(%)

в

первый

день

торгов

(%)

1983-1987

1430

27,0

62,6

10,4

1990

89

9,46

25,8

50,6

23,6

1991

250

11,37

19,6

55,6

24,8

1992

338

9,87

38,5

40,2

21,3

1993

437

11,64

21,5

54,2

24,3

1994

319

8,56

37,0

49,5

13,5

1995

366

20,38

19,7

43,7

36,6

1996

571

15,99

25,2

49,6

25,2

1997

389

13,80

30,8

45,2

23,9

1998

266

21,76

28,2

48,9

22,9

1999

446

70,89

15,0

36,3

48,7

2000

333

57,29

22,8

36,9

40,3

2001 78

14,15

25,6

59,0

15,4

3885

24,30

25,4

46,3

28,3

и

с

т

о

ч

н и

к

и:

[Напlеу,

1993]

для

1983

г.

-

сентября

1987

г.;

[Ritter, 2001 d]

для

1990-2001

гг.

102

Глава

4

ЧаСЛ1ичная

коррекция

В

случае

успешного

размещения

и

высокого

спроса

ведущий

орга

низатор

может

пересмотреть

ценовой

диапазон

в

сторон:у

увеличения

в

соответствии

с

предъявляемым

спросом.

Точно

так же,

есл:и

спрос

на

размещаемые

акции

недостаточен,

ценовой

диапазон

смещается

вниз.

В

любом

случае

итоговая

цена

размещения

может

быть

больше

верх

него

или

меньше

нижнего

предела

ценового

диапазона.

Интересным

представляется

следующее

обстоятельство:

в

ситуаци

ях,

когда

ценовой

диапазон

сдвигался

вверх и

цена

устанавливалась

на

более

высоком

уровне,

рост

цены

акций

в

первый

день

торгов

после

IPO

был

выше,

чем

в

случаях,

когда

цена

размещения

находилась

в

пределах

диапазона

или

меньше

его

нижнего

значения.

«Недооценка

напрямую

связана

с

изменениями

цены

с

момента

регистрации

пред

варительного

проспекта

до

момента

определения

цены

размещения»

[Наl11еу,

1993].

Ибботсон,

Синделар

и

Риттер

[Ibbotson, Sindelar, Ritter, 1988]

на

звали

такую

ситуапию

феноменом

частичной

коррекции

-

широко

известный

факт

в

отрасли.

Пресса

выработала

специальный

термин

«подъем»

(walk

ир)

для

описания

ситуаций,

когда

начальный

ценовой

диапазон

преднамеренно

занижен.

Инвестиционные

банки

формиру

ют

спрос

на

акции,

а

затем

поднимают

ценовой

диапазон,

поскольку

инвесторы

проявили

«существенный»

спрос

на

акции.

Такой

метод

определения

пены

помогает

создать

видимость

«горячего»

размещения.

При

определении

финальной

цены

размещения

банк:

«устанавливает

цену

на

уровне,

немного

меньшем,

чем

верхний.

предел

диапазона,

создавая

у

инвесторов

ощущение

удачно

проведенной

сделки

и

застав

ляя их

считать,

что

они

купили

пользующиеся

спросом

акции

со

скид

кой»

[Dovkants, 1999].

Возникаег,

однако,

вопрос:

почему

инвестиционные

банки

еще

боль

ше

не

увеличивают

цену

размещения,

поскольку

они

заставляют

компа

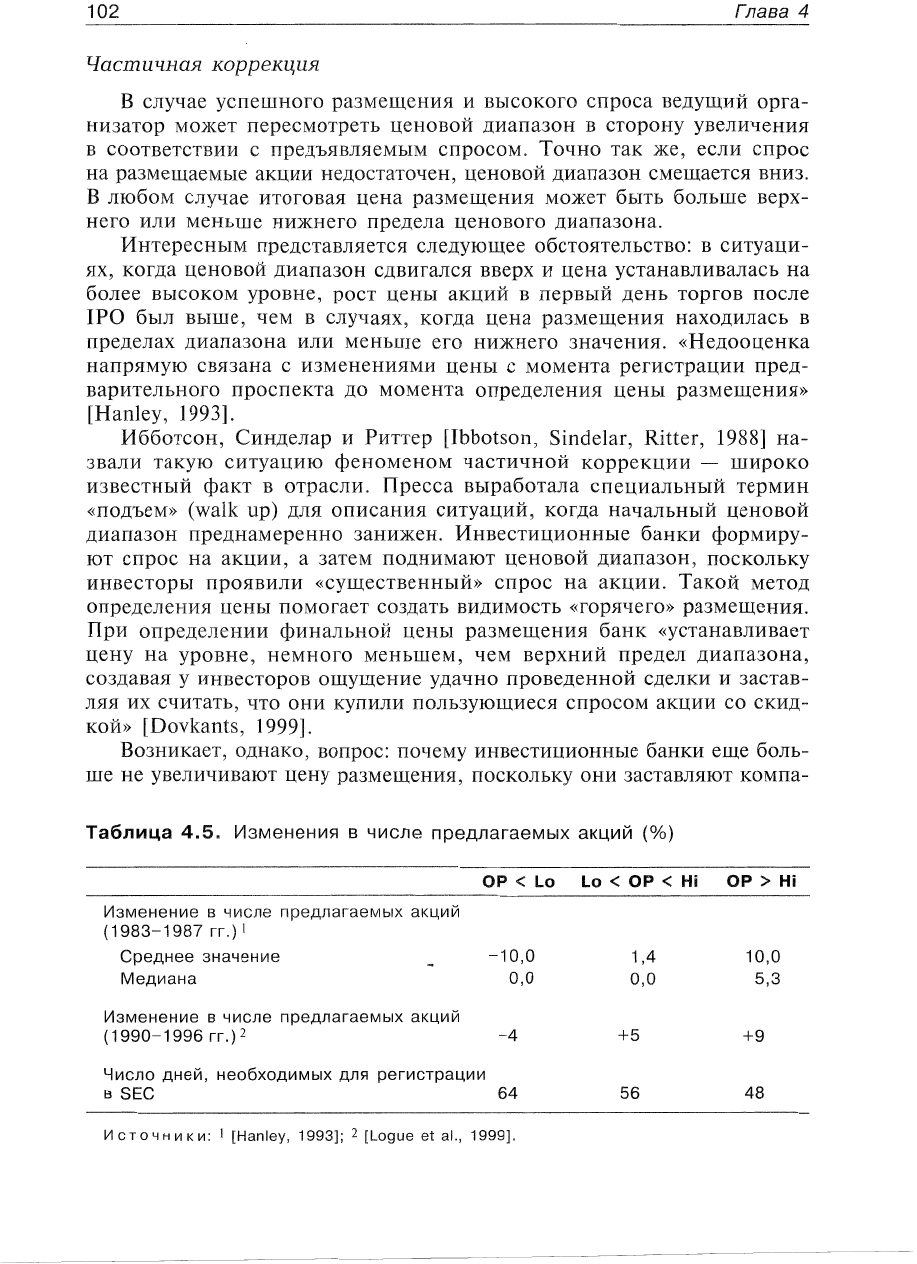

Таблица

4.5

..

Изменения

в

числе

предлагаемых

акций

(%)

ОР

< Lo Lo <

ОР

< Hi

ОР

> Hi

Изменение

в

числе

предлагаемых

акций

(1983-1987

гг.)

1

Среднее

значение

Медиана

-10,0

0,0

1,4

0,0

10,0

5,3

Изменение

в

числе

предлагаемых

акций

(

1990-1

996

гг.)

2

-4

+5

+9

Число

дней,

необходимых

ДЛЯ

регистрации

в

SEC

64 56

48

Источники:

1 [Hanley,

1993];

2

[Logue

et al.,

1999].

Процесс

размещения,

часть

2

103

нию

И

продающих

акционеров

оставлять

существенные

суммы

в

пользу

инвесторов?

Хенли

[Hanley,

1993,

р.

233]

полагает,

что

инвестиционные

банки

«предпочитают

предоставлять

компенсацию

инвесторам

за

правдивое

раскрытие

информации,

распределяя

меньшее

число

более

недооценен

ных

акций,

нежели

большее

число

менее

недооцененных

акций».

Таблица

4.5

показывает,

что,

когда

цена

размещения

находится

ниже

минимума

ценового

диапазона,

сокращение

числа

предлагаемых

сопровождается

также

снижением

иены

размещения.

В

успешных

раз

мещениях

цена

устанавливается

выше

максимума

ценового

диапазона,

при

этом

число

предлагаемых

акций

увеличивается

приблизительно

на

10%.

Например,

в

конце

2001

г.

GоldПlап

Sachs

вышел

на

весьма

непри

ветливый

рынок

с

редким

размещением

технологической

компании.

Netscreen

Тесппоюшез

в

октябре

2001

г.

направила

предварительный

проспект

в

Комиссию

по

ценным

бумагам

США

дЛЯ

раз

мещения

8

млн

акций

в

диапазоне

от

9,00

до

11,00

дол.

За

два

ДНЯ

до

размещения компания

изменила

диапазон

иен

на

1 14,00

дол.

за

акцию,

поскольку

спрос

значительно

превысил

ожидаемый.

11

ря,

после

формирования

книги

заявок

и

определения

иены,

компания

продала

10

млн

акций

по

16,00

дол.

-

на

два

доллара

выше

верхней

границы

нового

ценового

диапазона.

Размещение

принесла

компании

160

млн

дол.

(ДО

учета

расходов

на

размещение)

-

вдвое

больше,

чем

компания

получила

бы,

продав

8

млн

акций

по

цене,

соответствующей

середине

первоначального

диапазона.

По

итогам

первого

ДНЯ

торгов

ажиотаж

вокруг

этого

размещения

продолжился.

Курс

акций

достиг

23,72

дол.,

увеличившись

на

48%.

Обратная

сторона

феномен-а

частичной

коррекции

была

продемон

стрирована

во

время

IPO,

проведенного

компанией

Crown

Castle.

Эта

американская

компания

беспроводной

связи

решила

выйти

на

ный

рынок

в

момент

«горячего»

рынка

IPO.

Когда

компаиия

реги

стрировала

проспект

в

Комиссии

по

ценным

бумагам

ДЛЯ

проведения

IPO

на

3] ,25

млн

акций,

она

была

уверена,

что

цена

за

акцию

может

составить

от

17,00

до

19,00

дол.

Проведение

роуд-шоу

Б

период

слабо

го

рынка

(индекс

Доу-Джонса

упал

на

10%

за

то

время,

пока

компа

ния

проводила

регистрацию

проспекта)

заставило

Crown Castle

умень

шить

объем

размещения

наполовину,

до

14

млн

акций

э

а

диапазон

цен

установить

на

уровне

14,00-16,00

дол.

Финальная

цена

размеще

НИЯ,

установленная

Lehman

Brothers,

организатором

размещения,

со

ставила

13,00

дол.

за

акцию.

В

течение

первой

недели

торгов

цена

1(0-

лебалась

около

13,00

дол.

-

между

12,87

и

13,19

дол.

Компания

выру

чила

от

размещения

182

млн

дол.,

а

не

563

млн

дол.,

как

ожидалось

первоначально.

Оценка

компании

при

организации

IPO

Одним

из

наиболее

важных

этапов

процесса

IPO

является

формиро

вание

инвестиционного

позиционирования,

содержащего

четыре

или

пять

наиболее

явных

причин

при

обретения

акций

потенциальным

ин

вестором.

Основой

инвестиционного

позиционирования

является

цена

или

стоимость

размещаемой

компании.

Инвесторы

не

желают

перепла

чивать

-

они

хотят

покупать

компании,

которые

оцениваются

с

дис

КОНТОМ

к

уже

торгуемым

компаниям.

Для

обеспечения

четкого

понимания

этого

пункта

инвестиционно

го

позиционирования

инвестиционные

банки,

организующие

разме

щение,

должны

в

начале

процесса

представить

индикативную

оценку

(ценовой

диапазон)

компании.

На

практике

первая

оценка

компании

производится

на

этапе

борьбы

инвестиционных

банков

за

мандат

по

организации размещения.

Для

обеспечения

выигрыша

мандата

банки

представляют

компании

или

продающим

акционерам

индикативную

оценку

компании.

Впоследствии

она

будет

уточняться

в

ходе

комплекс

ной

проверки

компании

со

стороны

банков-организаторов.

Окончательная

цена

размещения

устанавливается

в

результате

пе

реговоров

между

компанией

и

привлеченными

инвестиционными

бан

ками,

В

случае

предложения

по

фиксированной

цене

ведущий

органи

затор

имеет

доступ

к

ограниченной

оценке

спроса

и

ожидаемой

оцен

ке

со

стороны

инвесторов.

При

размещении

по

методу

формирования

книги

заявок

организаторы

размещения

проводят

широкий

маркетинг

для

определения

мнений

инвесторов

в

отношении

цены

и

спроса.

До

начала

Формирования

книги

заявок

организаторы

устанавлива

ют

ценовой

диапазон,

чтобы

дать

инвесторам

понимание

об

ожидае

Оценка

компании

при

организации

/РО

105

мой

стоимости

компании.

Такой

ценовой

диапазон

является

только

индикативным

и

может

быть

скорректирован

(иногда

существенно)

в

процессе

маркетинга,

как

демонстрирует

пример

размещения

компа

нии

Orange.

Orange -

дочерняя

компания

France

Telecom

в

области

сотовой

связи

-

была

образована

в

результате

слияния

операций

сотовой

свя

зи

France Telecom

с

бизнесом

Orange,

при

обретенным

в

2000

г.

у

Уо

dafone.

В

тот

момент

высшее

руководство

France

Telecom

оценивало

стоимость

объединенной

компании

более

чем

в

100

млрд

евро.

Тем

не

менее

на

этапе

подготовки

компании

к

размещению

акций

банки-орга

низаторы

заявили,

что

приемлемая

цена

находится

в

диапазоне

между

70

млрд

И

80

млрд

евро.

Оценка

сн:изилась

еще

больше

к

моменту

пуб

ликации

предварительного

проспекта,

в

котором

устанавливался

цено

вой

диапазон

от

11,50

до

13,50

евро

за

акцию,

что

соответствовало

капитализации

в

размере

от

55,2

млрд

до

64,8

млрд

евро.

В

ходе

мар

кетинга

в

феврале

2001

г.

организаторы

размещения

Dresdner

I(leinwort

Benson, Morgan

Sta111ey

и

Societe

Оёпёга!е

еще

больше

снизили

цену

в

результате

слабого

спроса

со

стороны

инвесторов.

Финальный

ценовой

диапазон,

предложенный

инвесторам,

составил

от

9,50

до

11,00

евро

за

акцию

(что

соответствовало

капитализации

в

размере

от

45,6

млрд

до

52,8

млрд

евро).

Подходы

к

оценке

Когда

банки

принимают

участие

в

тендере

на

роль

ведущего

органи

затора

IPO

или

впервые

оценивают

стоимость

бизнеса

компании,

они

используют

два

подхода

к

оценке:

•

Какова

стоимость

данной

компании

в

сравнении

со

стоимостью

сравнимых

публичных

компаний?

•

Какова

справедливая

стоимость

компании?

Ответ

на

первый

вопрос

должен

дать

приблизительное

значение

иены,

по

которой

акции

компании

будут

торговаться

после

проведе

ния

размещени:я.

Ответ

на

второй

-

цена,

которую

заплатил

бы

поку

патель,

желающий

приобрести

100%

акций

компан:ии.

В

случае

сравнительной

оценки,

или

анализа

сравнимых

публичных

компаний,

используются

различные

показатели

сравнимых

компаний

для

определения

ожидаемой

стоимости

компании

в

случае

размещения.

Оценка

справедливой

стоимости

компании

осуществляется

путем

дис

контирования

свободных

денежных

потоков

по

ставке,

равной

стои

мости

капитала

компании.

Такой

подход

называется

оценкой

по

ме

тоду

дисконтированных

денежных

потоков

(discounted cash flow,

DCF).

В

обоих

случаях

процесс

оценки

подразумевает

установление

большо

106

Глава

5

го

числа

предположений.

Навыки

построения

комплексных

вычисли

тельных

таблиц

-

всего

лишь

одна

из

частей

этого

процесса,

Методы

оценки

различаются

от

отрасли

к

отрасли.

Стадия

развития

компании

также

влияет

на

выбор

соответствующего

метода.

В

ситуациях,

когда

отсутствуют

компании,

сравнимые

с

оцениваемой,

или

когда

сама

ком

пания

находится

на

ранней

стадии

развития,

зачастую

необходимо

пол

ностью

полагаться

на

оценку

по

методу

дисконтированных

денежных

потоков.

Настоящая

глава

описывает

эти

два

наиболее

широко

распростра

ненных

подхода

к опенке

компаний.

Методика

или

несколько

выбран

ных

методик

и

степень

их

относительной

важности

изменяются

от

од

ной

сделки

к

другой.

При

определении

наиболее

приемлемого

метода

оценки

банки-организаторы

зачастую

полагаются

на

свой

опыт

в

этой

области,

но

при

этом

всегда

используют

более

чем

один

метод.

Эта

книга

не

посвящена

собственно

оценке.

Существует

много

книг,

которые

освещают

этот

вопрос

гораздо

детальнее.

Хорошим

примером

является:

Copeland, Koller,

Митп.

Уашапоп.

(З-е

издание,

опубликован

ное

John

Wiley & Sons) *.

Сравнительная

оценка

Наиболее

распространенным,

и

во

многих

отношениях

наиболее

про

стым

способом

оценки

стоимости

акций

компании

является

сравне

ние

нескольких

финансовых

и

операционных

показателей

(мультипли

каторов)

компании

с

такими

же

показателями

сравнимых

публичных

компаний.

Такой

подход

достаточно

прост

с

точки

зрения

расчетов

и

особенно

полезен

в

том

случае,

когда

на

рынке

работают

несколько

действительно

сравнимых

компаний

и

рынок

корректно

оценивает

та

кие

компании.

Однако

определить,

что такое

«сравнимая»

компания,

не

всегда

просто,

и

здесь

зачастую

открывается

простор

для

интер

претаций.

При

выборе

компан:ий,

подходящих

для

включения

в

груп

пу сравнимых,

инвестиционные

банки

обращают

внимание

на

следу

ющее:

•

размер

и

перспективы

будущего

роста;

•

рискованность

бизнеса;

•

номенклатура

выпускаемой

продукции;

•

клиентская

база;

•

география

деятельности;

•

текущая

и

будущая

рентабельность.

*

См.

рус.

ИЗД.:

Коупленд

Т.,

Коллер

Т.,

Муррин

Дж.

Стоимость

компаний:

оценка

и

управление/Пер.

сангл.

3-е

изд.

М.:

ЗАО

«Олимп-Бизнес»,

2005. -

Примеч.

ред.

Оценка

компании

при

организации

/РО

107

Все

эти

переменные

влияют

на

оценку

сравнимых

компаний.

Кро

ме

того,

инвестициониые

банки

должны

использовать

собственное

суж

дение

при

выборе

правильного

мультипликатора

для

определения

диа

пазона

оценки

компании.

Существует

большое

число

мультипликаторов,

которые

могут

быть

использованы

для

сравнения

стоимости

компаний.

Мы

обсудим

пять

наиболее

популярных:

•

Капитализация

прибыли

(или

мультипликатор

цена/прибыль

earnings,

Р/Е».

•

Капитапизация/прибылъ

до

вычета

процентов

и

налога

на

прибыль

(price/EBIT (earnings before

interest

and

тахг).

•

Капитализация/балансовая

стоимость

акционерного

капитала

(рпсе/

book

value)

(т.

е.

рыночная

стоимость

акц-ий/балансовая

стоимость

акций

(market

value/book

value».

•

Стоимость

компании/прибыль

до

вычета

процентов,

налога

на

при

быль

и

амортизации

(enterprise

value/EBITDA

(earnings before

inte-

rest, tax,

depreciation

and

агпогпзапогп).

"

Стоимость

компании/выручка

(enterprise

value/revenues

(sales),

ЕУ

/

Revenues).

Первые

три

мультипликатора

дают

оценку

стоимости

акций

(рыноч

ной

капитализации)

компании.

Последние

два,

базирующиеся

на

оцен

ке

бизнеса

компании,

дают

оценку

стоимости

акций

плюс

стоимость

долга

компании.

Конечно,

существует

много

других

рыночных

мульти

пликаторов,

которые

используются

при

оценке.

Одни

из

них

в

боль

шей

степени

применимы

к

тем

или

иным

отраслям,

чем

другие.

ПЯТЬ

рассматриваемых

нами

мультипликаторов

представляют

собой

наибо

лее

широко

распространенные

и

используемые.

Для

упрощения

обсуждения

сравнительных

оценок

используем

при

мер.

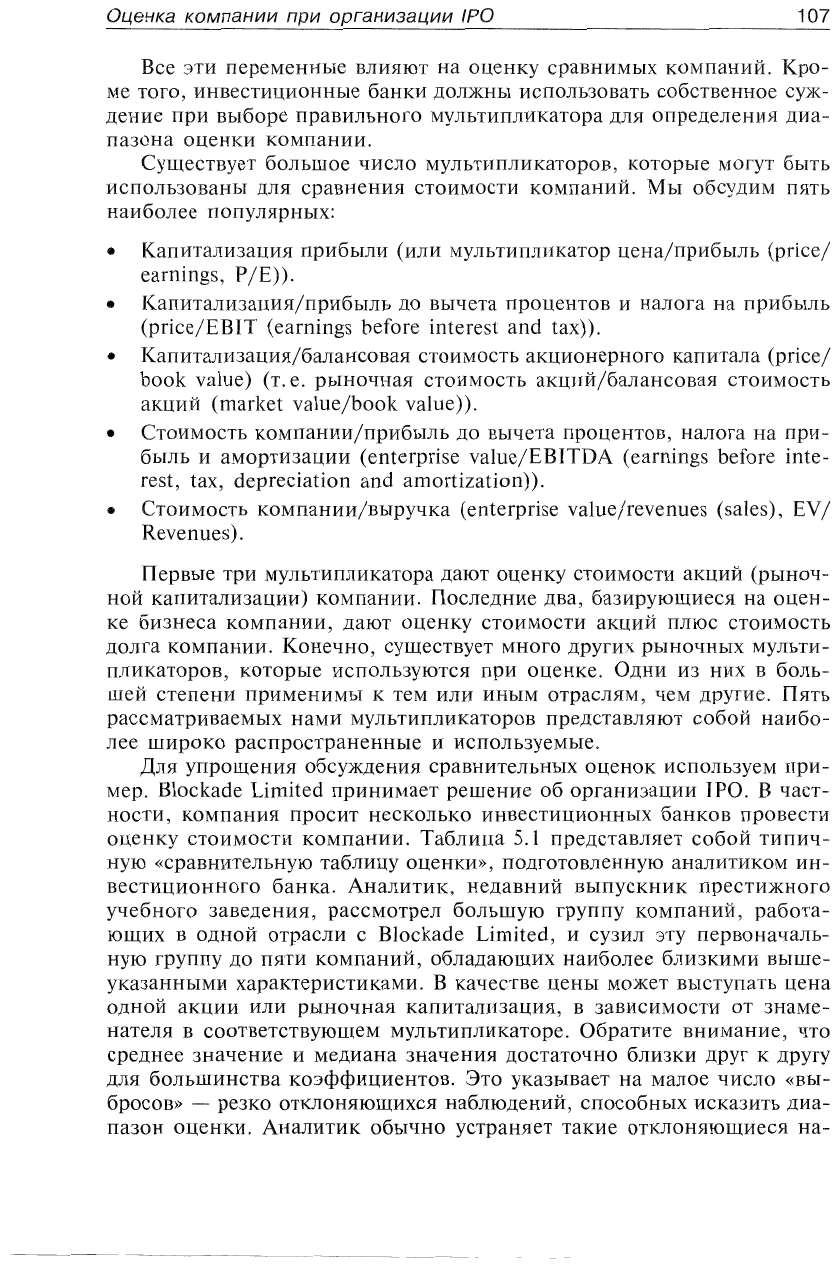

Blockade

Limited

принимает

решение

об

организации

IPO.

В

част

ности,

компания

просит

несколько

инвестиционных

банков

провести

оценку

стоимости

компании.

Таблица

5.1

представляет

собой

типич

ную

«сравнительную

таблицу

оценки»,

подготовленную

аналитиком

ин

вестиционного

банка.

Аналитик,

недавний

выпускник

престижного

учебного

заведения,

рассмотрел

большую

группу

компаний,

работа

ющих

в

одной

отрасли

с

Blockade

Limited,

и

сузил

эту

первоначаль

ную

группу

до

пяти

компаний,

обладающих

наиболее

близкими

выше

указанными

характеристиками.

В

качестве

цены

может

выступать

цена

одной

акции

или

рыночная

капитализация,

в

зависимости

от

знаме

нателя

в

соответствующем

мультипликаторе.

Обратите

внимание,

что

среднее

значение

и

медиана

значения

достаточно

близки

друг

к

другу

для

большинства

коэффициентов.

Это

указывает

на

малое число

«вы

бросов»

-

резко

отклоняющихся

наблюдений,

способных

исказить

диа

пазон

оценки.

Аналитик

обычно

устраняет

такие

отклоняющиеся

на

---

--

--

--

108

Глава

5

Таблица

5.1.

Сравнимые

публичные

компании

Компания

Цена

Рыночная

капитали

зация

(млн

дол.)

Р/Е

2002

Р/Е

2003

Капи-

MVjBV

тали

..

зация/

EBIT

EV/

EBITDA

ЕУ/

выручка

Вау

Bloor

Front

Spadina

Yonge

47,9

21,6

37,8

5,3

77,3

534

287

900

456

175

18,7

14,4

7,6

11,8

13,8

14,3

13,5

7,1

7,3

12,7

7,4

6,9

4,0

6,0

7,1

1,00

0,16

0,55

0,25

0,79

6,9

1,24

7,3

0,64

4,5

0,70

3,9

0,51

6,6

1,01

Среднее

значение

Медиана

13,3

13,8

11

,О

12,7

6,3

6,9

0,55

0,55

5,8

6,6

0,82

0,70

Рыночная

капитализация

-

число

акций

х

Р/Е

-

мультипликатор

цена/прибыль

(за

цена

а

2002

и

кций;

2003

гг.);

MV -

рыночная

стоимость

акционерного

капитала

(рыночная

капитализация);

BV -

балансовая

стоимость

акционерного

капитала;

EV -

стоимость

компании

(бизнеса);

EBITDA -

прибыль

до

вычета

процентов,

налога

на

прибыль

и

амортизации.

блюдени:я

при

расчете

среднего

значения

оценки

по

группе

сравнимых

компаний.

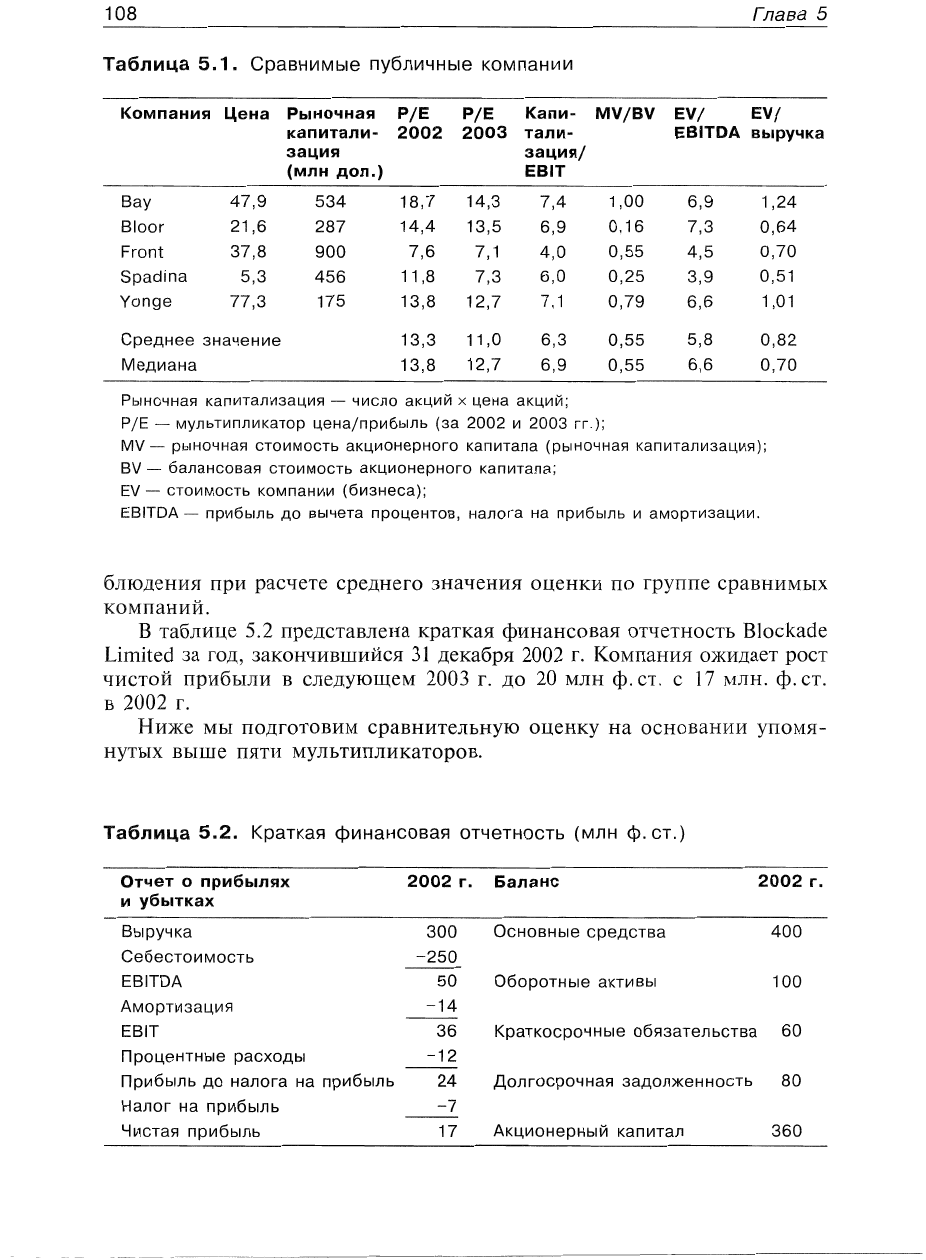

В

таблице

5.2

представлена

краткая

финансовая

отчетность

Blockade

Limited

за

год,

закончившийся

31

декабря

2002

г.

Компания

ожидает

рост

чистой

прибыли

в

следующем

2003

г.

до

20

млн

ф.

ст.

С

17

млн.

ф.

СТ.

В

2002

Г.

Ниже

мы

ПОДГОТОВИМ

сравнительную

оценку

на

основании

упомя

нутых

выше

пяти

мультипликаторов.

Таблица

5.2.

Краткая

финансовая

отчетность

(млн

ф.

ст.)

Отчет

оприбылях

2002

г.

Баланс

2002

г.

и

убытках

Выручка

300

Основные

средства

400

Себестои

мость

-250

EBITDA

50

Оборотные

активы

100

Амортизация

-14

EBIT

36

Краткосрочные

обязательства

60

Процентные

расходы

-12

Прибыль

до

налога

на

прибыль

24

Долгосрочная

задолженность

80

Налог

на

прибыль

-7

Чистая

прибыль

17

Акционерный

капитал

360