Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

Подготовка

документов

и

комплексная

проверка

Представьте

себе

такую

картину:

два

часа

ночи,

большой

непонятного

на

значения

зал,

посередине

широкий

стол,

за

которым

могли

бы

усесть

ся

24

человека.

Столешница

сплошь

покрыта

копиями

самого

послед

него

проекта

проспекта,

смятыми

листами

бумаги

с

уже

отвергнутыми

вариантам-и,

старыми

проспектами,

используемыми

в

качестве

примера,

вперемешку

с

копиями

регулирующих

постановлений.

Поверх

всего

этого

красуются

несколько

полупустых

коробок

с

пиццей,

бесчислен

ные

банки

из-под

содовой,

а

на

одном

конце

стола

шесть

юристов

спорят

насчет

использования

сослагательного

наклонения

в

предложе

нии

на странице

123

рассматриваемого

проекта.

На

другом

конце

два

младших

сотрудника

инвестиционного

банка

бросают

взад

и

вперед

крикетный

или

бейсбольный

мяч,

в

то

время

как

за

дверью

зала

бан

киры

среднего

уровня

бормочут

что-то

в

свои

мобильные

телефоны

или

проверяют

электронную

почту.

Все

описанное

кажется

привлекательным

стулситам

последнего

кур

са

университетов

и

бизнеС-IlIКОЛ,

но

это

чувство

проходит

довольно

быстро.

В

частности

потому,

что

сцена

может

разыгрываться

по

ночам

регулярно,

а

при

наступлении

крайнего

срока

подачи

документов

-

и

все

ночи

напролет.

Наиболее

гламурная

сторона

процесса

IPO,

если

таковая

вообще

сушествует,

-

это

маркетинг

сделки.

Подготовка

до

кументации

для

раскрытия

информации

и

юридических

соглашений

изматывает.

Возможно,

именно

поэтому

данный

процесс

все

чаще

и

ча

ще

отдается

на

откуп

юристам,

привлеченным

к

работе

по

сделке.

В

основе

процесса

подготовки

документов

лежит

комплексная

про

верка

исторической

финансовой

и

операционной

информации

компа

130

Глава

6

нии,

а

также

перспектив

развития.

Поскольку

требования,

предъявляе

мые

к

раскрытию

информации,

меняются

в

зависимости

от

конкретной

страны,

в

этой

главе

будет

представлен

общий

подход

к

содержанию

проспекта.

Здесь

также

описывается

процесс

комплексной

проверки.

В

главе

7

более

подробно

описан

проспект,

соответствующий

требова

ниям

регулируюших

органов

Великобритании,

а

глава

8

посвящена

локумеитации

и

регулирующим

требованиям

Комиссии

по

ценным

бу

магам

и

биржам

(SEC)

в

отношении

размещений,

осуществляемых

на

территории

США.

Цели

ПОДГОТОВКИ

документов

Мы

уже

отмечали

в

главе

3,

что

подготовка

документов

и

маркетинг

осуществляются

параллельно,

однако

степень

важности

этих

этапов

может

меняться

еженедельно.

В

процессе

подготовки

предварительно

го

проспекта

начинается

стадия

премаркетинга,

После

печати

предва

рительного

проспекта

формально

начинается

стадия

маркетинга,

при

этом

команда

по

подготовке

документов

остается

не

у

дел

до

тех

пор,

пока

не

потребуется

внедрить

комментарии

регулирующих

органов.

Эта

команда

также

начнет

работать

над

другими

локументами,

например

над

соглашением

об

андеррайтинге.

Главный

документ,

адресованный

и:нвесторам

при

размещении

ак

ций, будь

то

IPO

или

последующее

размещение,

-

это

проспект.

Про

спект

содержит

информацию

о

размещении

(цена,

число

предлагаемых

акций,

процедура

подписки),

о

бизнесе

компании

(отрасль,

менедж

мент,

операционная

деятельность)

и

аудированную

финансовую

от

четность.

Проспекты

предоставляются

инвесторам

по

трем

причинам.

Во-первых,

при

публичном

размещении

этого

требует

.закон.

Во-вто

рых,

именно

в

них

компания

раскрывает

детали

своего

инвестицион

ного

позиционирования.

В-третьих,

предоставление

проспекта,

содер

жащего полную

информацию

о

компании,

сиижает

риск

обязательств,

связанных

с

введением

в

заблужление

потенциальных

инвесторов.

Глав

ным

в

подготовке

проспекта

является

достижение

равновесия

межлу

вторым

и

третьим

пунктами:

если

делается

чрезмерный

упор

на

мар

кетинг,

документ

может

не

обеспечить

достаточную

степень

раскры

тия;

слишком

много

информации

приведет

к

тому,

что

инвестор

вряд

ли

дочитает

до

конца

третью

страницу.

Даже

в

случае

частного

размещени:я

инвесторы

получают

документ,

раскрывающий

информацию.

Его

содержание

будет

аналогично

про

спекту,

а

предоставляется

он

по

причинам,

упомянутым

выше

(второй

и

третий

пункты).

Документы

о

раскрытии

информации

в

случае

част

ного

размещения

называются

меморандумом

или

циркуляром

размеще

ния.

В

случае

международных

размещений

акций

документ,

предостав

Подготовка

документов

и

комплексная

проверка

131

ляемый

частным

иностранным

инвесторам,

будет,

в

основном,

аналоги

чен

проспекту,

подготовленному

для

локального

рынка.

Итак,

мы

видим,

что

проспект

позволяет

одновременно

реализовать

несколько

функций.

Предназначенный

для

того,

чтобы

снизить

риски

обязательств

менеджмента,

он

длинен

и

перегружен

фактами,

но

в

то

же

время

это

своего

рода

рекламный:

документ

ДЛЯ

покупателей

акций.

В

США

проспект

-

единственный

документ,

который

инвестиционный

банк

может

направлять

потенциальным

инвесторам.

На

большинстве

других

главных

рынков,

за

исключением

Канады

и

Японии,

члены

синдиката

распространяют

подготовленные

ими

аналитические

отчеты

до

и

во

время

рассмотрения

проспекта

инвесторами.

Альтернативная

функция

проспекта

состоит

в

том,

что

с

его

помо

щью

можно

определить

степень

«разогретости-

рынка,

Один

управля

ющий

инвестиционным

фондом

складывает

все

проспекты

IPO,

кото

рые

он

получает,

на

угол

своего

стола.

Когда

груда

проспектов

стано

вится

настолько

высокой,

что

опрокидывается,

менеджер

рассматри

вает

это

как

сигнал

конца

«горячего»

рынка

и

прекращает

покупать

акции

новых

эмиссий.

Предварительный

проспект

Предварительный

проспект

выпускается

примерно

за

2-6

недель

до

финального

проспекта.

В

США

и

Канаде

он

также

и:менуется

«red

herring»

1 -

из-за

предупреждения,

напечатанного

красными

буквами

на

обложке.

В

Великобритании

предварительный

проспект

называется

«ратпйпоег.

2.

Предварительный

проспект

содержиг

практически

ту

же

информа

цию,

что

и

финальный,

за

исключением

цены

и,

возможно,

числа

пред

лагаемых

акций.

В

случае

американских

размещений

предварительный

проспект,

как

правило,

не

публикуется

до

тех

пор,

пока

SEC

не

про

вела

проверку

его

содержания

и

не

получила

исправления

от

компании

и

ее

юристов.

В

других

странах

предварительный

проспект

зачастую

публикуется,

как

только

он

представлен

на

рассмотрение

органу,

ре

гулирующему

деятельность

на

рынке

ценных

бумаг.

В

этом

случае

меж

ду

предварителъньтм

и

финальным

проспектом

могут

быть

более

суще

ственные

различия.

Финальный

проспект

В

случае

предложений

по

фиксированной

цене

только

один

финаль

ный

проспект

печатается

и

рассылается

потенциальным

акционерам.

Он

содержит

ту

же

корпоративную

и

финансовую

информацию,

что

и

I

Red

herril1g

(англ.)

-

ДОСЛОВНО

«красная

селедка».

-

Примеч.

переводчика.

2

Ратпйпеег

(англ.)

-

первопроходец.

-

Примеч.

переводчика.

132

Глава

6

предварительный,

но

также

включает

цену

размещения

и

-

в

Европе

-

дату

и

время,

до

которого

инвесторы

ДОЛЖНЫ

подать

СВОИ

заявки.

В

США,

Канаде

и

других

странах,

где

размещение

проводится

по

методу

формирования

книги

заявок,

финальный

проспект

публикуется

после

одобрения

содержания

этого

документа

регулирующими

органа

ми

и

опредслснин

цены

размещения.

Сразу

после

проверки

регулиру

ющими

органами

и

установления

цены

будет

проведено

распределение

акций

среди

инвесторов,

а

копия

проспекта

будет

послана

каждому

ус

пешному

инвестору.

Содержание

проспекта

Каждая

страна,

регулирующий

орган

и

фондовая

биржа

устанавли

вает

собственные

специфические

требования

к

содержаиию

про

спек

та.

Однако

эти

требования

имеют

много

общего.

В

1998

г.

Международная

организация

комиссий

по

ценным

бума

гам

(International

Organization

of

Securities

Согпгшзыопв,

IOSCO)

опуб

ликовала

«Международные

стандарты

раскрытия

информации-

«<Inter-

national Disclosure Standards»)

с

целью

облегчения

процедуры

между

народных

размещений

акций

и

прохождения

листинга

зарубежными

компаниями

1.

Эти

стандарты,

как

предполагается,

увеличивают

степень

сопоставимости

информации

и

гарантируют

высокий

уровень

защиты

инвестора.

Стандарты

«предоставляют

альтернативные

возможности

для

подготовки

иностранными

компаниями

единственного

документа,

рас

крывающего

информацию,

но

необязательно

заменяют

собой

требова

ния,

предъявляемые

в

той

или

иной

стране

к

иностранным

или

локаль

ным

эмитентам,

и

не

запрещают

иностранным

эмитентам

придержи

ваться

требований,

установленных

внутренним

эаконодагельсгвом».

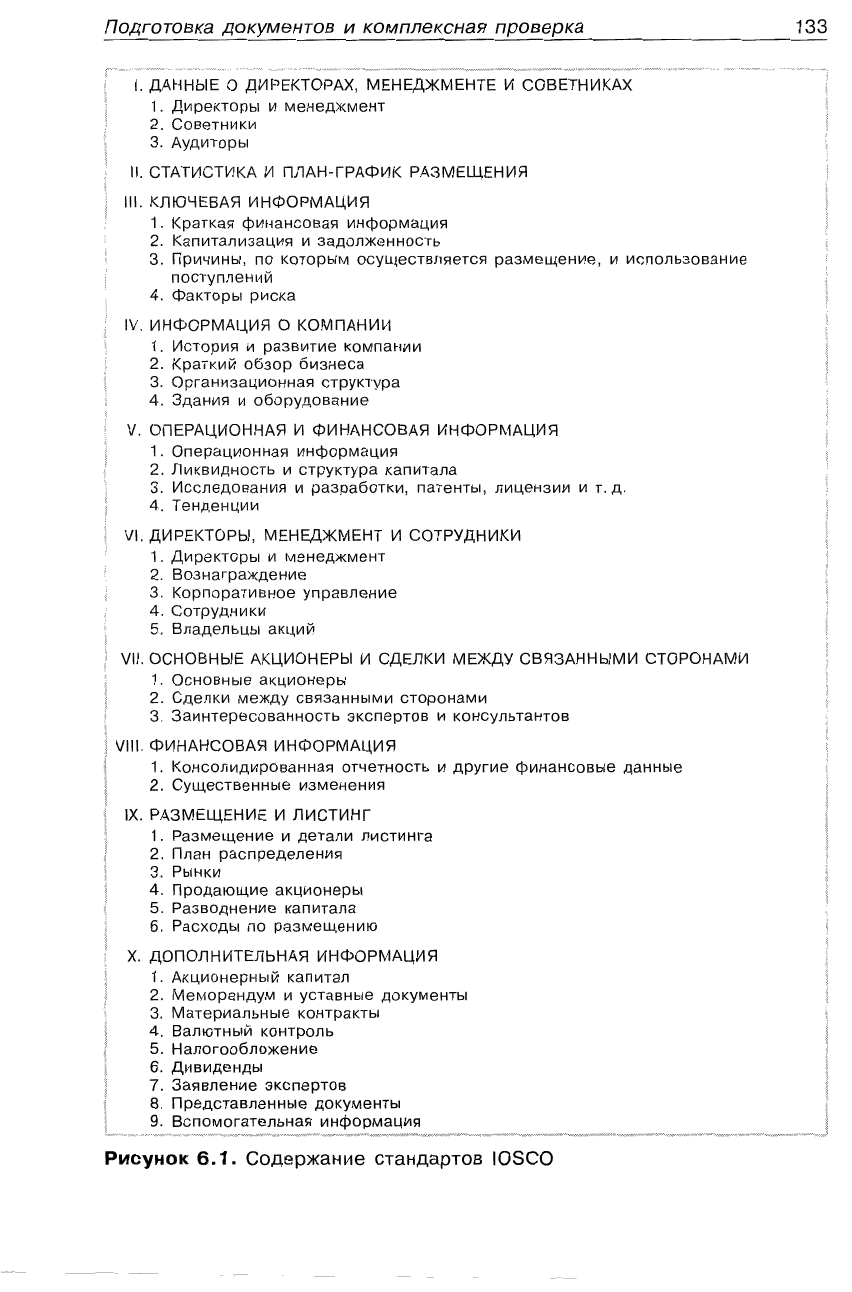

Стандарты

IOSCO

имеют

10

категорий,

описанных

ниже

(см.

рис.

6.1).

Эти

стандарты

не

требуют,

чтобы

проспект

был

оформлен

обязатель

но таким

образом

или

чтобы

все

упомянутые

разделы

были

туда

вклю

чены.

Содержание

и

построение

великобританских

и

американских

проспектов

будет

подробно

описано

в

следующих

двух

главах.

Когда

писалась

эта

книга,

Европейский

союз

разработал

проект

директивы

в

отношении

проспектов,

которая

рекомендовала

компани

ям

следовать

стандартам

IOSCO.

В

случае

если

размещение

включает

в

себя

многократные

транши,

доминирующим

является

проспект,

предназначенный

для

внутреннего

рынка.

Документ,

используемый

в

международных

траншах,

будет

при

необходимости

адаптирован

к

международным

требованиям.

Однако

в

случае

публичного

размещения

на

рынке

США

проспект

будет

подго

товлен

с

учетом

требований

SEC

и

де-факто

станет

проспектом

для

1

Размещение

считается

международным,

если

оно

проводится

В

одной

или

более

странах,

зарубежных

по

отношению

к

стране

эмитента

(независимо

от

того,

осу

ществляется

ли

размещение

или

листинг

в

родной

стране

компании).

Подготовка

документов

и

комплексная

проверка

133

1.

ДАННЫЕ

О

ДИРЕКТОРАХ,

МЕНЕДЖМЕНТЕ

И

СОВЕТНИКАХ

1.

Директоры

и

менеджмент

2.

Советники

3.

Аудиторы

11.

СТАТИСТИКА

И

ПЛАН-ГРАФИК

РАЗМЕЩЕНИЯ

111.

КЛЮЧЕВАЯ

ИНФОРМАЦИЯ

1.

Краткая

финансовая

информация

2.

Капитализация

и

задолженность

3.

Причины,

по

которым

осуществляется

размещение,

и

использование

поступлений

4.

Факторы

риска

IV.

ИНФОРМАЦИЯ

О

КОМПАНИИ

1.

История

и

развитие

компании

2.

Краткий

обзор

бизнеса

3.

Организационная

структура

4.

Здания

и

оборудование

V.

ОПЕРАЦИОННАЯ

И

ФИНАНСОВАЯ

ИНФОРМАЦИЯ

1.

Операционная

информация

2.

Ликвидность

и

структура

капитала

3.

Исследования

и

разработки,

патенты,

лицензии

и

т.

д.

4.

Тенденции

VI.

ДИРЕКТОРЫ,

МЕНЕДЖМЕНТ

И

СОТРУДНИКИ

1.

Директоры

и

менеджмент

2.

Вознаграждение

3.

Корпоративное

управление

4.

Сотрудники

5.

Владельцы

акций

VII.

ОСНОВНЫЕ

АКЦИОНЕРЫ

И

СДЕЛКИ

МЕЖДУ

СВЯЗАННЫМИ

СТОРОНАМИ

1,

Основные

акционеры

2.

Сделки

между

связанными

сторонами

3.

Заинтересованность

экспертов

и

консультантов

VIII.

ФИНАНСОВАЯ

ИНФОРМАЦИЯ

1.

Консолидированная

отчетность

и

другие

финансовые

данные

2.

Существенные

изменения

IX.

РАЗМЕЩЕНИЕ

И

ЛИСТИНГ

1.

Размещение

и

детали

листинга

2,

План

распределения

3.

Рынки

4.

Продающие

акционеры

5.

Разводнение

капитала

6.

Расходы

по

размещению

Х.

ДОПОЛНИТЕЛЬНАЯ

ИНФОРМАЦИЯ

1.

Акционерный

капитал

2.

Меморандум

и

уставные

документы

З.

Материальные

контракты

4.

Валютный

контроль

5.

Налогообложение

6.

Дивиденды

7.

Заявление

экспертов

8.

Представленные

документы

9.

Вспомогательная

информация

РИСУНОК

6.1.

Содержание

стандартов

IOSCO

134

Глава

6

внутреннего

рынка,

независимо

от

того,

является

ли

компания-эмитент

американской.

Краткое

описание

размещения

Многие

инвесторы

признают,

ЧТО,

если

даже

они

и

открывают

про

спект,

краткое

описание

-

это

единственный

раздел,

который

они

читают.

Поэтому

много

усилий

должно

быть

потрачено

на

то,

чтобы

инвестиционное

позиционирование

компании было

отражено

не

более

чем

в

трех

или

четырех

параграфах.

Большинство

кратких

описаний

включают

в

себя

обзор

деятельности

компании,

сведения

о

размещае

мых

акциях,

направлениях

исгюльзования

поступлений

от

размещения,

информацию

о

листинге

и

краткую

финансовую

информацию.

Краткая

финансовая

информация

будет

сонержать

ключевые

пока

затели

отчета

о

приБЬ1ЛЯХ

И

убытках,

баланса и

операционной

деятель

ности

за

последние

три

или

пять

лет

плюс

текущий

незавершенный

период.

Показатели

текущего

периода

-

это

наиболее

свежие

данные

за

часть

текущего

финансового

года

(например,

три

или

шесть

меся

цев).

Аудит

данных

текущего

периода

может

увеличить

срок

подготовки

и

расходы

на

размещение.

Описание

бизнеса

u

отросли

Иногда

этот

раздел

разбивается

на

два

-

описание

бизнеса и

опи

сание

отрасли.

Независимо

от

этого

в

настоящем

разделе

описыва

ется

бизнес

компапии,

включая

основные

статистические

данные

(до

ходы,

численность

персонала,

число

клиентов,

страны,

в

которых

ра

ботает

компания,

и

т.

п.).

В этом

разделе

компания

может

обозначить

и

высветить

свои

сильные

сторо:ны

и

кратко

рассказать

о

своей

стра

тегии.

Менеджмент

и

существующие

акционеры

Состав

высшего

менеджмента

и

совета

директоров

обычно

указы

вается

в

отдельном

разделе

проспекга.

Краткий,

в

один

абзац,

текст

со

держит

о

ТОМ,

какую

цолжность

занимает

тот

или

иной

ме

нецжер

в

компании:

и

что

он

сделал

за

последние

три

или

пять

лет.

Структура

акционеров

ДО

и

после

размещения

может

содержаться

либо

в

этом

же

разделе,

либо

в

отдельном.

Инвесторов

всегда

интере

сует,

намерены

ли

существующие

акционеры

продать

свои

акции

в

результате

размещении.

Как

отмечалось

ранее,

инвесторы

предпочита

ют,

чтобы

текущий

менеджмент

и

существующие

акционеры

не

прода

вали

свои

акции

в

ходе

ТРО.

Они

хотят,

чтобы

все

средства,

получен

ные

в

ходе

размещения,

шли

в

компанию.

Они

рассуждают

следующим

образом:

если

это

такая

замечательная

компания,

для

чего

нынешним

акционерам

или

менеджерам

продавать

свои

акци-и?

I

Подготовка

документов

и

комплексная

проверка

135

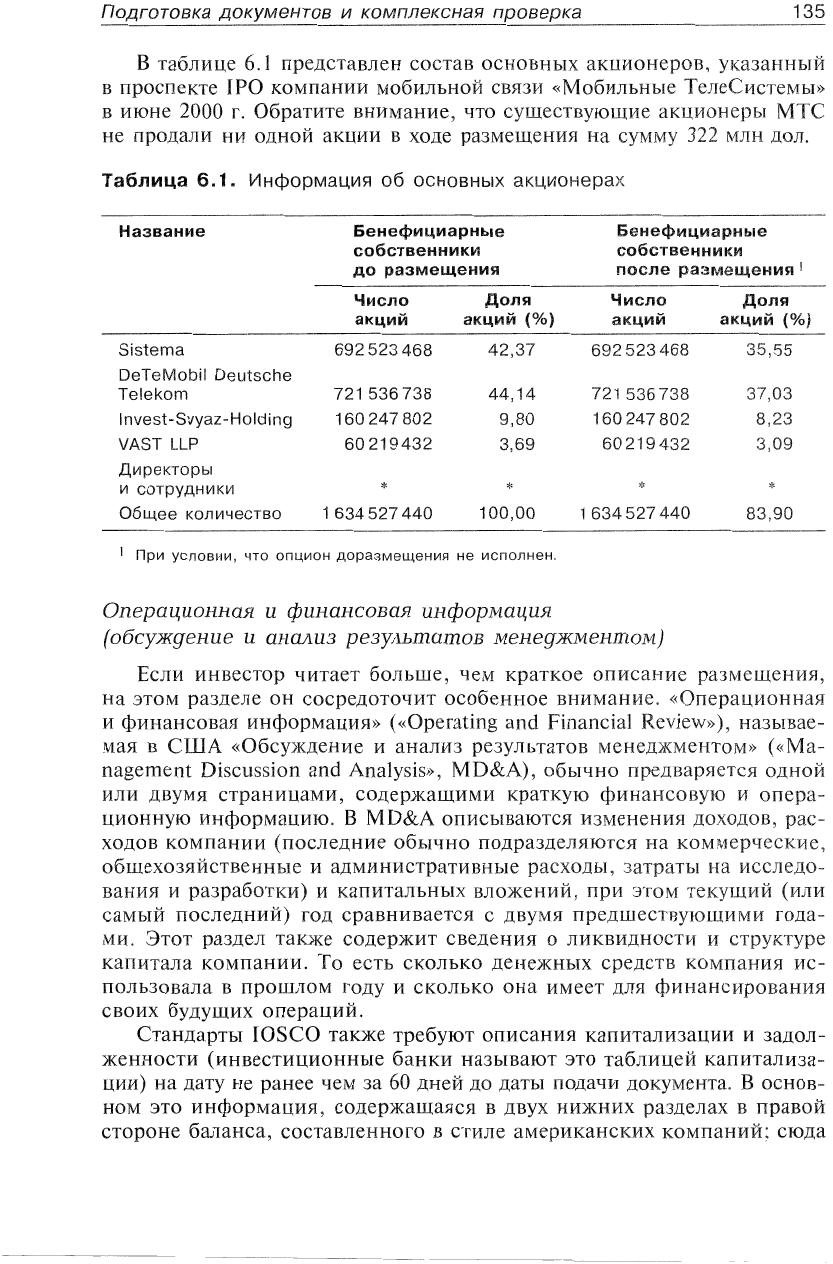

в

таблице

6.1

представлен

состав

ОСНОВНЫХ

акпиоиерон,

в

проспекте

IPO

компании

мобильной

связи

«Мобильные

Телег.истсмы.

в

июне

2000

г.

Обратите

внимание,

что

существующие

акциоиеры

МТС

не

продали

ни

ОДНОЙ

акции

в

ходе

размещения

на

сумму

322

млн

дол.

Таблица

6.1.

Информация

об

основных

акционерах

Название

Бенефициарные

Бенефициарные

собственники

собственники

ДО

размещения

после

размещения

J

Число

Доля

Число

Доля

акций

акций

(%)

акций

акций

(%)

Sistema

692523468

42,37

692523468

35,55

DeTeMobil

Deutsche

Telekom

721

536738

44,14

721

536738

37,03

I

nvest

-

Svyaz

-

Н

о

Iding

160247802

9,80

160247802

8,23

VAST LLP

60219432

3,69

60

9432

3,09

Директоры

и

СОТРУДНИКИ

*

* *

Общее

количество

1

634527440

100,00

1

634527440

83,90

При

условии,

ЧТО

опцион

доразмещения

не

исполнен.

Оиераиионная

и

финансовая

информация

(обсужgение

и

анализ

результатов

менеgжменmом)

Если

инвестор

читает

больше,

чем

краткое

описание

размещения,

на

этом

разделе

он

сосредоточит

особенное

внимание.

и

финансовая

информация»

«<Operating

алd

Financial

называе

мая

в

США

«Обсужцение

и

анализ

результатов

менеджментом.

nagement

Discussion

and

Analysis»,

MD&A),

обычно

предваряется

или

двумя

страницами,

содержащими

краткую

финансовую

и

опера

ционную

информацию.

В

МD&А

описываются

измеиения

доходов,

рас

ходов

компании

(последние

обычно

подразделяются

на

коммерческие,

общехозяйственные

и

административные

расходы,

затраты

на

исследо

вания

и

разработки)

и

капитальных

вложений,

при

этом

самый

последний)

ГОД

сравнивается

с

двумя

предшествующими

года

МИ.

Этот

раздел

также

содержит

сведения

о

ликвидности

и

структуре

капитала

компании.

То

есть

сколько

денежиых

средств

компания

ис

пользовала

в

прошлом

году

И

сколько

она

имеет

для

финансирования

своих

будущих

операций.

Стандарты

IOSCO

также

требуют

описания

капитализации

и

зацол

жениости

(инвестиционные

банки

называют

это

таблицей

капитализа

ции)

на

дату

не

ранее

чем

за

60

дней

до

даты

подачи

документа.

В

ОСНОВ

НОМ

это

информация,

содержащаяся

в

двух

НИ)КНИХ

разделах

в

правой

стороне

баланса,

составленного

в

стиле

американских

компаний;

сюда

136

Глава

6

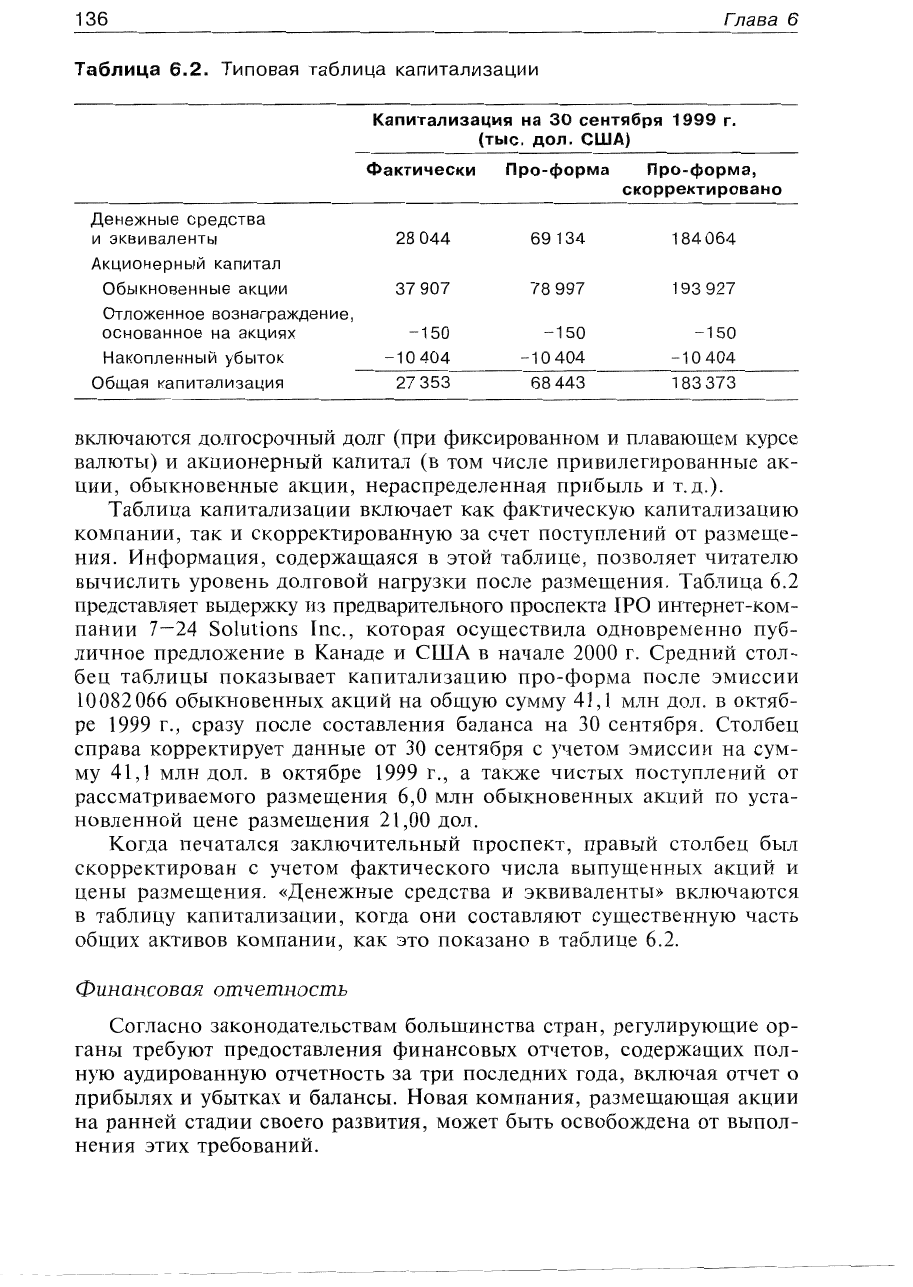

Таблица

6.2.

Типовая

таблица

капитализации

Капитализация

на

30

сентября

1999

г.

(тыс.

дол.

США)

Фактически

Про-форма

Про-форма,

скорректировано

Денежные

средства

и

эквиваленты

28044

69134

184064

Акционерный

капитал

Обыкновенные

акции

37907

78997

193927

Отложенное

вознаграждение,

основанное

на

акциях

-150

-150

-150

Накопленный

убыток

-10404

-1

О

404

-1

0404

Общая

капитализация

27353

68443

183373

включаются

долгосрочный

долг

(при

фиксированном

и

плавающем

курсе

валюты)

и

акционерный

капитал

(в

том

числе

привилегированные

ак

ции,

обыкновенные

акции,

нераспределенная

прибыль

и

т.л.).

Таблица

капитализации

включает

как

фактическую

капитализацию

компании,

так

и

скорректированную

за

счет

поступлений

от

размеще

ния.

Информация,

содержащаяся

в

этой

таблице,

позволяет

читателю

вычислить

уровень

долговой

нагрузки

после

размещения.

Таблица

6.2

представляет

выдержку

из

предварительного

проспекта

IPO

интернет-

ком

пании

7-24

Solutions

Inc.,

которая

осуществила

одновременно

пуб

личное

предложение

в

Канаде

и

США

в

начале

2000

г.

Средний

стол

бец

таблицы

показывает

капитализаuию

про-форма

после

эмиссии

10082066

обыкновенных

акций

на

общую

сумму

41,1

млн

дол.

в

октяб

ре

1999

г.,

сразу

после

составления

баланса

на

30

сентября.

Столбец

справа

корректирует

данные

от

30

сентября

с

учетом

эмиссии

на

сум

му

41,1

млн

дол.

В

октябре

1999

Г.,

а

также

чистых

поступлений

от

рассматриваемого

размещения

6,0

млн

обыкновенных

акций-

по

уста

новленной

цене

размещения

21,00

дол.

Когда

печатался

заключительный

проспект,

правый

столбец

был

скорректирован

с

учетом

фактического

числа

выпущенных

акций

и

цены

размещения.

«Денежные

средства

и

эквиваленты»

включаются

в

таблицу

капитализации,

когда

они

составляют

существенную

часть

общих

активов

компании,

как

это

показано

в

таблице

6.2.

Финансовая

отчетность

Согласно

законодательствам

большинства

стран,

регулирующие

ор

ганы

требуют

предоставления

финансовых

отчетов,

содержащих

пол

ную

аудированную

отчетность

за

три

последних

года,

включая

отчет

о

прибылях

и

убытках

и

балансы.

Новая

компания,

размещающая

акции

на

ранней

стадии

своего

развития,

может

быть

освобождена

от

выпол

нения

этих

требований.

Подготовка

документов

и

комплексная

проверка

137

Финансовая

отчетность

должна

быть

аудирована

независимым

спе

циалистом

и

включать

в

себя:

•

баланс;

•

отчет

о

прибылях

и

убытках;

•

отчет

об

изменениях

в

акционерном

капитале;

•

отчет

о

денежных

потоках;

•

примечание

к

отчетности.

Если

с

конца

последнего

отчетного

года

прошло

больше

девяти

ме

сяцев,

промежуточные

финансовые

отчеты

за

первые

шесть

месяцев

те

кущего

года

должны

быть

также

включены

и

сравнены

с

тем

же

перио

дом

в

предшествующем

году.

Только

отчеты

за

текущий

незавершен

ный

период

подвергаются

аудиту.

Отчетность

должна

быть

подготовлена

в

соответствии

с

требования

ми

местных

принципов

бухгалтерского

учета,

хотя

некоторые

биржи

и

регулирующие

органы

в

Европе

допускают

использование

Международ

ных

стандартов

финансовой

отчетности

(МСФО)

или

американских

GAAP

вместо

локальных

принципов.

Факторы

риска

Раздел,

посвященный

факторам

риска,

в

американских

проспектах

обычно

следует

сразу

за

кратким

описанием

размещения.

В

неамери

канских

проспектах

этот

раздел

иногда

называется

«Инвестиционные

риски»

И

может

располагаться

в

другом

месте.

В

конце

1990-х

гг.

этот

раздел

был

расширен

с

тем,

чтобы

в

него

можно

было

включить

информацию

о

практически

всех

возможных

рисках,

связанных

с

деятельностью

компании,

которые

только

могут

прийти

в

голову

банкирам

и

юристам,

за

исключением

разве

того,

что

«менеджмент

может

поскользнуться

на

банановой

кожуре

по

дороге

на

работу».

В

период

биржевого

бума

высокотехнологичных

компаний

в

конце

1990-х

ГГ.

разделы,

включающие

факторы

риска,

все

расширя

лись

и

расширялись,

пока

не

достигли

совершенно

анекдотических

размеров.

Регистрационный

бюллетень

Docent Inc

(интернет-компания)

содержал

15

страниц,

посвященных

факторам

риска,

-

и

это

еще

не

рекорд!

За

год

до

этого

Fairchi1d Semiconductof International1nc.,

извест

ная

компания

-

производитель

электронных

комплектующих,

осуществи

лa

свое

IPO,

ограничившись

семью

страницами

о

факторах

риска.

Раскрывая

факторы

риска,

эмитент

частично

защищает

себя

от

су

дебных

исков

инвесторов,

которые

могут

пострадать

в

результате

дей

ствия

одного

из

перечисленных

факторов.

Даже

если

случается

собы

тие,

не

указанное

в

документах,

эмитент

и

его

советники

могут

со

слаться

на

то

обстоятельство,

что

была

предоставлена

обширная

ин

формация

и

инвесторы

в

достаточной

степени

предупреждены

о

рисках,

связанных

с

покупкой

акций.

У

компаний,

осуществляющих

публич

138

Глава

6

ные

размещения

в

США,

список

факторов

риска

обычно

намного

ДЛИН

нее,

чем

в

проспектах

европейских

IPO.

Следуюшие

два

блока

иллю

стрируют

различия

в

подходе к

этому

вопросу.

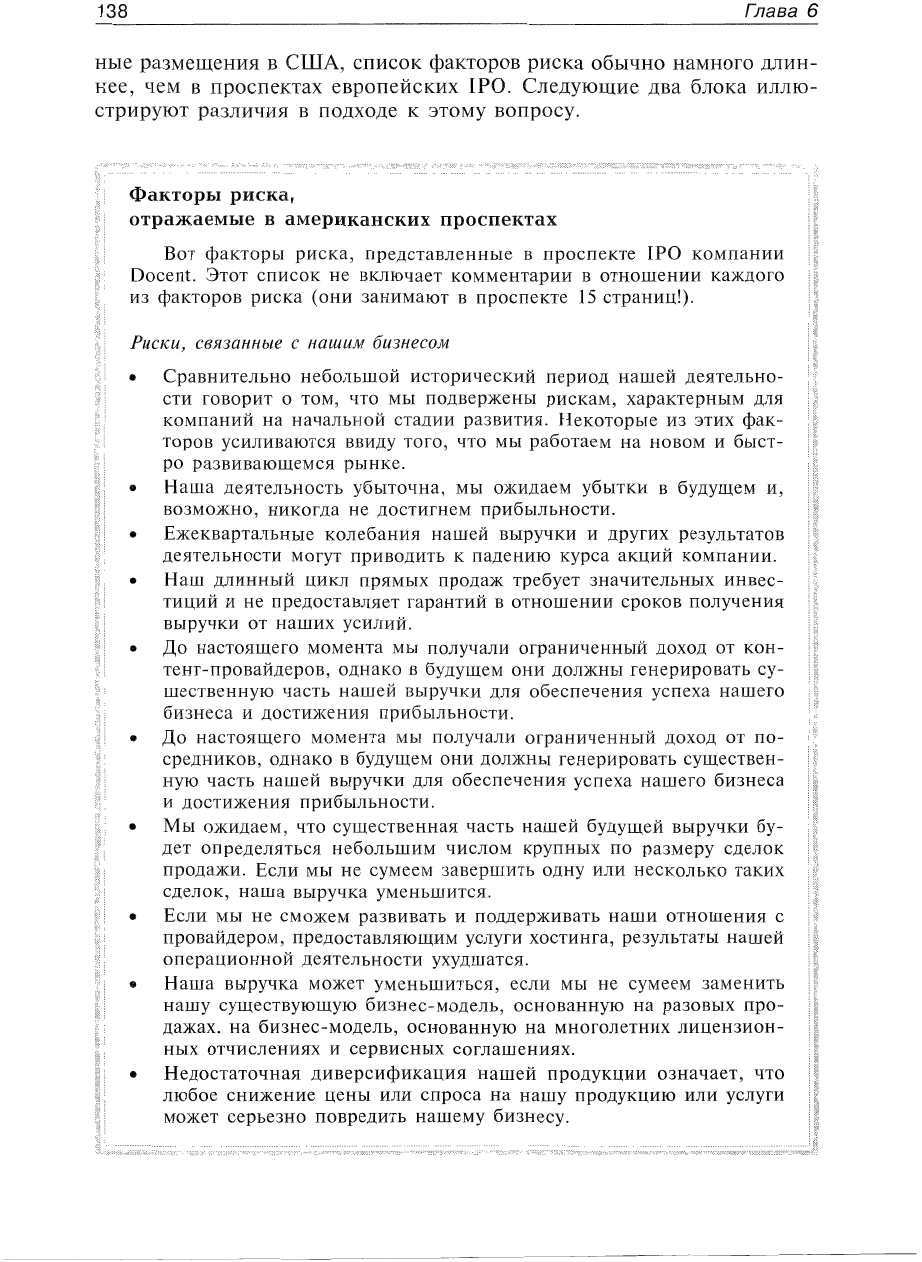

Факторы

риска,

отражаемые

в

американских

проспектах

ВОТ

факторы

риска,

представленные

в

проспекте

IPO

компании

Docel1t.

Этот

список

не

включает

комментарии

в

отношении

каждого

из

факторов

риска

(они

занимают

в

проспекте

15

страниц!).

Риски,

связанные

с

нашим

бизнесом

•

Сравнительно

небольшой

исторический

период

нашей

деятельно

сти

говорит

о

том,

что

мы

подвержены

рискам,

характерным

для

компаний

на

начальной

стадии

развития.

Некоторые

из

этих

фак

торов

усиливаются

ввиду

того,

что

мы

на

новом

и

быст

ро

развивающемся

рынке.

•

Наша

деятельность

убыточна,

мы

ожидаем

убытки

в

будущем

и,

возможно,

никогда

не

достигнем

прибыльности.

•

Ежекварталъные

колебания

нашей

выручки

и

других

результатов

деятельности

могут

приводить

к

падению

курса

акций

ко:мпании.

•

Наш

длинный

цикл

прямых

продаж

требует

значительных

инвес

тиций

и

не

предоставляет

гарантий

в

отношении

сроков

получения

выручки

от

наших

усилий.

•

До

настоящего

момента

мы

получали

ограниченный

доход

от

кон

геиг-провайдеров,

однако

в

будушем

они

должны

генерировать

су

щественную

часть

нашей

выручки

для

обеспечения

успеха

нашего

бизнеса

и

достижения

прибыльности.

•

До

настоящего

момента

мы

получали

ограниченный

доход

от

по

средников,

однако

в

будущем

они

должны

генерировать

существен

ную

часть

нашей

выручки

для

обеспечения

успеха

нашего

бизнеса

и

достижения

прибыльности.

•

Мы

ожидаем,

что

существенная

часть

нашей

будущей

выручки

бу

дет

определяться

небольшим

числом

крупных

по

размеру

сделок

продажи.

Если

мы

не

сумеем

завершить

одну

или

несколько

таких

сделок,

наша

выручка

уменьшится.

•

Если

мы

не

сможем

развивать

и

поддерживать

наши

отношения

с

провайдсром,

предоставляющим

услуги

хостинга,

результаты

нашей

операционной

деятельности

ухудшатся.

•

Наша

выручка

может

уменьшиться,

если

мы

не

сумеем

заменить

нашу

существующую

бизнес-модель,

основанную

на

разовых

про

дажах,

на

бизнес-модель,

основанную

на

многолетних

лицензион

ных

отчислениях

и

сервисных

соглашениях.

•

Недостаточная

диверсификация

нашей

продукции

означает,

что

любое

снижение

цены

или

спроса

на

нашу

продукцию

или

услуги

может

серьезно

повредить

нашему

бизнесу.