Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

149

Гlо.дготовка

документов

и

комплексная

проверка

•

гю.п

вержление

того,

что

финансовые

данные,

содержащиеся

в

про

спекте

размсщения.

согласуются

с

финансовой

отчетностью

и

управ

ленческой

отчетностью

компании.

После

печати

предварительного

проспекта

младший

сотрудник

ин

вестиционного

банка-организатора

размещения

изучит

документ

и

от

метит

пункты,

в

отношении

которых

организаторы

захотят

получить

«комфортное

ПИСЬМО».

RJрuguчеекая

проверка

Кропотливая

проверка

всей

право

вой

документации

компании

от

дается

обычно

на

откуп

молодым

юристам,

работающим

на

почасовой

оплате

и

действующим

от

имени

организатора

размещения

и

непо

средственно

компании.

В

большинстве

случаев

две

команды

юристов

договариваются

разделить

работу

пополам,

чтобы

ускорить

процесс.

Нет

ничего

более

раздражающего,

чем

ожидание

момента

определения

иены

размешения

,

отложенного

потому,

что

кто-то

забыл

получить

подтверждение

решения

совета

директоров

о

выпуске

новых

акций,

Компания

должна

подготовить

«комнату

данных»

для

того,

чтобы

помочь

юристам

в

проверке

необходимых

материалов,

ВОТ

некоторые

нз

наиболее

важных

документов:

•

письма

аудиторов;

•

учредительный

договор

и

уставные

документы;

•

протоколы

собрани:й

акционеров

и

совета

директоров;

•

документы,

имеющие

отношение

к

долговым

инструментам

и

бан

ковской

задолженности

;

•

документы,

связанные

с

соглашениями

о

выкупе

акций;

•

соглашения

о

вознаграждении

сотрудников

на

основе

акций;

•

соглашения

о

найме

на

работу

и

консультационные

соглашения;

•

страховые

полисы;

•

соглашения

об

органи:зации

совместных

предприятий

и

партнерстве;

•

основные

лицензии

и

разрешения;

•

трудовые

соглашения;

•

арендные

договоры;

•

лицензии,

касающиеся

интеллектуальной

собственности;

•

материальные

контракты;

•

патенты,

авторские

права,

торговые

марки

и

другая

документация,

доказывающая

права

на

интеллектуальную

собственность;

•

иски,

которые

предъявлены

или

могут

быть

предъявлены

в

будущем;

•

последние

официальные

пресс-релиэы;

•

отчеты

о

предшествующих

эмиссиях

ценных

бумаг;

•

документы

о

страховании;

•

права

на

недвижимость.

150

Глава

6

Подтверждение

Во

многих

странах

используется

процедура,

именуемая

«подтверж

дением).

Она

напоминает

комплексную

проверку,

поскольку

также

ПРОВОДИТСЯ

обследование

операционной

деятельности

и

финансовой

отчетности:

компании.

Отличия,

однако,

заключаются

в

тщательности,

с

которой

рассматриваются

утверждения,

сделанные

в

проспекте.

Ком

плексная

проверка,

вообще

говоря,

представляет

собой

исследование

операционной

деятельности

компании.

«Подтверждениея

-

это

по

строчная

проверка

проспекта

и

утверждений,

содержаши:хся

в

нем.

Каждое

утверждение,

сделанное

в

проспекте,

официально

принимается

как

факт,

при

этом

источник

информации

подшивается

в

отдельную

папку.

Член

совета

директоров

или

топ-менеджер

компании

несут

от

ветственность

за

каждое

утверждение.

Завершение

комплексной

проверки

дает

ведущему

инвестиционному

банку

два

преимущества:

во-первых,

позволяет

более

глубоко

оценить

и

понять

бизнес,

которым

занимается

компания,

а

также

спланировать

маркетинговую

политику

по

отношению

к

инвесторам;

во-вторых,

за

щищает

организаторов

размещения

от

судебных

исков

со

стороны

ра

зочарованных

акционеров,

если курс

акций

после

размещения

начнет

стремительно

падать.

151

Подготовка

документов

и

комплексная

проверка

П

рихожение,

Пример

вопросов

ДЛЯ

проведения

комплексной

проверки

Ниже

представлен

краткий

вопросник,

который

может

лечь

в

основу

предварительной

проверки

компании.

По

мере

продолжения

провер

ки

появляются

все

более

детальные

вопросы.

Коммерческий

блок

1.

Отраслевой

анализ,

экономические

и

политические

факторы:

1.

Рост

в

отрасли

за

последние

1

О

лет.

Относительная

стабиль

ность

роста и

прибыльность

других

компаний.

2.

Существенные

тенденции

данной

отрасли.

3.

Общий

уровень

экономической

активности.

11.

Менеджмент

и

результаты

работы:

1.

Прошлые

результаты

деятельности

менеджмента,

динамика

при

были.

2.

Точность

прошлых

операционных

ПРОГНОЗО8.

3.

Качество

информационных

управленческих

систем;

информа

ция,

фигурирующая

в

управленческих

отчетах;

адекватность

процесса

планирования

и

составления

бюджета.

4.

Организация

управления:

по

функциям,

по

направлениям

дея

тельности.

Организационная

структура,

недавние

изменения.

5.

Ключевые

сотрудники:

зависимость

компании

от

одного

ИЛИ

двух

сотрудников.

6.

Топ-менеджмент:

время

работы

в

компании,

ПрОШЛЫЙ

опыт

работы

и

образование,

возраст,

члены

семьи,

работающие

в

компании,

моти:вации

и

компенсации

возможных

потерь,

тру

довые

соглашения.

7.

Акции,

находящиеся

в

собственности

менеджеров.

8.

Наличие

внешних

акционеров,

'которые

могут

влиять

на

управ

ление

компанией.

9.

Состав

совета

директоров;

число

независимых

директоров.

111.

Риски,

связанные

с

деятельностью

компании:

1.

Закупки

сырья

и

оборудования,

продажи

на

экспорт,

зарубеж

ные

филиалы,

долг.

2.

Проблемы

поставок:

число

альтернативных

поставщиков,

обя

зательства

по

контрактам,

колебания

цен,

финансовые

возмож

ности

поставщиков.

152

Глава

6

3.

Воздействи-е

на

компанию

изменений

в

налоговых

ставках,

пре

кращение

государственной

поддержки:

тарифных

льгот,

субси

дий,

дешевых

кредитов,

предоставления

инвестиционного

ка

питала.

4.

Результаты

последней

налоговой

проверки.

5.

Возможные

иски

против

компании.

IV.

Технологические

факторы:

Г.

Влияние

появления

новых

технологий

на

компанию.

2.

Износ

запасов.

Оценка

стоимости

запасов.

3.

Износ

производственных

мощностей

и

оборудования:

срок

экс

плуатации,

степень

износа,

методика

обслуживания,

перерывы

в

работе

оборудования,

страховое

покрытие,

качество

произ

водственных

мощностей

и

оборудования,

используемого

КОН

курентами.

4.

Степень

интеграции

производственного

процесса.

Гибкость

про

изводственного

процесса,

5.

Важность

лицензионных

соглашений,

преференций

или

патен

тов

для

деятельности

компании.

6.

Важность

затрат

на

исследования

и

разработки

и

метод

их

учета.

Сумма

и

виды

расходов

на

научно-исследовательскую

работу

в

сравнении

с

другими

компаниями

данной

отрасли

и

величина

доходов

от

усовершенствования

продукции

или

про

цесса.

У.

Рынок

и

факторы

конкурентоспособности:

1.

Факторы

сезонности

и

цикличность

в

данной

отрасли.

Влия

ние

на

продажи,

дебиторскую

задолженность,

запасы

и

требо

вания

финансирования.

2.

Способность

компании

справиться

с

ростом

издержек.

3.

Зависимость

от

небольшой

группы

важных

клиентов.

4.

Опыт

возврата

дебиторской

задолженности.

Срок

дебиторской

задолженности,

безнадежная

задолженность

и

сумма

резервов

по

сомнительной

задолженности.

5.

Внимание,

уделяемое

контролю

за

качеством

продукции.

Воз

враты

продукции.

6.

Рынки:

сбыта:

•

текущая

и

планируемая

доля

на

рынке;

•

разнообразие

рынков

и

географическая

диверсификация

про

даж;

суммарные

экспортные

продажи;

•

маркетинговые

возможности,

численность/качество

про

давцов;

•

количество

и

эффективность

рекламы

в

сравнении

с

други

ми

компаниями,

работающими

в

данной

отрасли.

Подготовка

документов

и

комплексная

проверка

153

7.

Компании-конкуренты:

их

размер

и

число.

Тенденции

в

КОН

курентной

борьбе:

цена,

каналы

дистрибуции,

технологические

инновации.

Конкуреитоспособность

компании.

VI.

Зарубежные

операции:

1.

Масштаб

внешней

деятельности:

вклад

в

продажи

и

прибыль;

размер

иностранных

активов.

2.

Политические

и

экономические

риски,

специфические

для

дей

ствий

за

рубежом.

Ограничения

на

дивиденды

и

репатриацию

капитала.

VII.

Трудовые

отношения:

1.

Отношения

с

работниками.

Наличие

профсоюза.

2.

Текущие

трудовые

соглашения:

материальные

условия,

сроки

окончания,

ожидаемая

заработная

плата

и

льготы.

3.

Нефинансируемые

медицинские

и

пенеионные

затраты.

4.

Подготовка

кадров.

Наличие

достаточного

числа

квалифициро

ванных

работников

на

местных

рынках

труда.

5.

Чувствительность

к

забастовкам.

Взаимозависимость

различных

предприятий.

Финансовая

проверка

1.

Бухгалтерские

материалы,

обзор

политик,

на

основании

которых

готовятся

финансовые

отчеты

компании:

1.

Различия

между

сушествуюшими

методами

бухгалтерского

учета

и

ОААР.

2.

Ключевые

различия

между

методами

бухгалтерского

учета,

при

нятыми

В

компании

и

обычно

используемыми

в

отрасли.

3.

Наличие

аудиторских

заключений

с

квалификацией.

Предложе

ния,

сделанные

аудиторами

для

улучшения

методов

ведения

внутреннего

учета.

Рекомендации

или

наблюдения,

подготов

ленные

аудиторами

для

компании.

4.

Предыдущие

изменения

в

политиках

бухгалтерского

учета,

их

причинах

и

эффекте.

5.

Внутреннее

распределение

затрат

и

накладных

расходов.

6.

Доступность

долгового

и

акционерного

капитала:

•

нынешняя

степень

ликвидности:

наличные

ликвидные

ценные

бумаги

и

неиспользованные

кредитные

линии;

прогнозиые

финансовые

требования.

•

текущие

и

прогноэные

отношения

задолженности

к

капи

тализации;

сравнение

с

другими

компаниями,

работающи

ми

Б

отрасли.

154

Глава

6

•

Мнения

инвесторов

(например,

венчурных

фондов),

собран

ные

в

прсдыдущие

раунды

финансирования.

•

Количество

активов,

находящихся

в

залоге,

существование

договоров

о

займах,

положений-

уставных

документов

ком

пании

или

соглашений

акционеров,

ограничивающих

воз

~10ЖНОСТИ

нового

финансирования.

•

Историческое

использование

краткосрочной

задолженности

для

целей

долгосрочного

финансирования.

•

Внебалансовая

задолженность:

арендные

договоры,

долги

неконсолидированных

филиалов

11

условные

обязательства.

•

Финансовые

возможности

основных

акционеров.

•

Прошлые

банкротства

или

отсрочки

платежей

по

займам.

•

П

роблемы

с

кредиторами

в

прошлом.

7.

Содержание

и

частота

промежуточных

аудиторски:х

проверок:

•

Обзор

изменений

в

акционерном

капитале

и

задолженности

со

времени

последней

проверки.

•

Проверка

наличия

материальных

ценностей

11

приобретений

активов.

•

Обзор

новых

договоров

ипотеки,

прочих

статей

активов

или

других

событий,

которые

могли

бы

повлиять

на

финансо

вое

положение

компании,

а

также

соблюдение

существу

ющих

договоров

о

займах.

•

Ознакомление

с

протоколами

заседаний

совета

директоров.

•

Исследование

материальных

сделок

между

компанией

и

ее

обособленными

подразделениями

и

филиалами.

11.

Общий

финансовый

обзор,

включая

дополнительные

материалы:

1.

Прогноз

капиталовложений

на

пять

лет.

2.

Общая

схема

планируемых

способов

финансирования

будущих

расходов.

3.

Использование

привлеченных

средств;

обзор

должен

включать

разбивку

по

статьям

расходов.

111.

Капитализация:

1.

Ин:формация,

содержащаяся

в

самом

последнем

балансовом

от

чете,

раскрывающая

нынешнюю

капитализацию

компании

(а

также

соответствующие

данные,

скорректированные

с

учетом

новых

привлеченных

средств).

2.

Разбивка

краткосрочного

и

долгосрочного

долга,

включая

кре

дитные

линии;

следует

указать

валюту,

в

которой

сделаны

за

имствования,

суммы,

сроки

погашения,

процентные

ставки,

гарантийные

обязательства,

дату

заимствования

и

порядок

по

гашения

долга.

Должна

быть

раскрыта

и:нформация

в

отноше

нии

ограничений

по

существующим

кредитным

договорам.

IV.

Обзор

финансовой

отчетности.

Размещения

на

рынке

Великобритании

Эта

глава

-

первая

из

посвященных

описанию

методов

регулирования

и

требований

к

оформлению

документов

на

двух

самых

больших

меж

дународных

рынках

IPO.

В

главе

8

будет

рассмотрен

рынок

США.

Здесь

мы

сначала

рассмотрим

те

виды

предложсний,

которые

могут

исполь

зовать

компании,

желающие

привлечь

средства

с

рынка

Великобри

тании.

В

этой

стране

IРО

называются

«Погапопь».

Затем

мы

обсудим

основные

требования,

предъявляемые

регулирующими

органами

к

КОМ

паниям

и к 11X

локументации.

Британский

рынок

Британский

фондовый

рынок

-

третий

в

мире

по

рыночной

капита

лизации

зарегистрированных

на

нем

предприятий;

он

сохраняет

это

место

в

течение

нескольких

десятилетий.

«Офици-альный

список»

со

ставляют

компании,

работающие

на

главном

рынке

-

Лондонской

фондовой

бирже

(London

Stock

Ехспапяе,

LSE);

там

зарегистрированы

такие

гиганты,

как

ВРАтосо,

GlaxoSnlithKline

и

HSBC,

а

также

мень

шие

компании

типа

Roxspur

и:

World

Trade

Systems,

рыночная

капита

лизация

которых

в

январе

2003

г.

составляла

640000

и

260000

ф.

ст.

соответственно.

Эмитенты

могут

выбирать

между

главным

рынком

LSE

и

Рынком

альтернативных

инвестиций

(Alternative Investment Market,

AIM),

ко

торый

был

организован

в

1995

г.

специально

для

небольших

фирм

с

высокой

степенью

риска.

Правила

прохождения

листинга

для

компа

156

Глава

7

ний,

выбравших

AIM,

не столь

суровы,

как

на

LSE;

инструкции,

рег

ламентирующие

последующую

деятельность,

также менее

обремени

тельны.

Кроме

того,

с

1995

г.

существует

внебиржевый

рынок

(OFEX),

предоставляющий

возможности

для

проведения

договорных

сделок.

OFEX

организован

JP Jenkins Ltd,

лондонской

брокерской

фирмой,

в

основном

(но

не

исключительно)

для

торгов

акциями

самых

малень

ких

компаний.

Лондонская

фондовая

биржа

с

давних

пор

была

местом

листинга

большого

числа

иностранных

компаний,

многие

из

которых

представ

ляют

страны

Британского

содружества

наций,

но

также

США

и

мно

гие

европейские

страны,

что

проиллюстрировано

на

рисунке

7,1.

Это

частично

объясняет,

почему

такие

большие

суммы

денег

находятся

под

управлением

в

Лондоне

и

Эдинбурге:

сюда

включены

и

средства,

при

надлежащие

фирмам

из

других

стран

Европы,

являющимся

активны

ми

участниками

лондонского

рынка.

Компании

могут

выбирать,

что

регистрировать

на

Лондонской

фон

довой

бирже:

свои

акции

или

депозитарные

расписки.

Полное

описа

ние

депозитарных

расписок

дается

в

главе

8.

Те

иностранные

компании,

которые

не

желают

котироваться

на

LSE

(или

AIM),

имеют

возможность

торговать

на

внебиржевом

рынке

пенных

бумаг,

предназначенном

специально

для

иностранных

акций

(SEAQ-In-

600

4000

~'~r-

3500

500

-

tJ:

s

r-

:r

3000

(tS

)S

s:

м

:r:

400

-

1/

s

r-

1:;--:"

(tS

2500

(tS 1-

с:

1-

(J

:Е

S

о

r-

~

-

2000

;-&

300

~

:r:

1:;

Di:

r:;

с

1I

1-

m

:Е

о

1500

s:

200

-

'j'

ж

':r

11\

1000

о

в

1-

::t

100

-

о...

500

Компании

-ф

О

II

I I

I

I I

II

II

I I

О

Стоимость

<.о

о о

ьо

о

ьо

о

<.о

1"-

со

со

Q)

Q)

о

Q) Q)

Q)

Q) Q) Q)

о

N

Год

и

с

т

о

ч

н

и

к:

Лондонская

фондовая

биржа.

РИСУНОК

7.1.

Листинг

иностранных

фирм

в

Лондоне

(1966-2000

гг.)

Размещения

на

рынке

Великобритании

157

ternational).

В

ряде

случаев

ликвидность

акций

на

SEAQ-International

может

быть

выше,

чем

на

местных

рынках

у

эмитентов.

На

этом

рын

ке

нет

требований

к

листингу,

однако

котировки

должны

поддержи

ваться

как

минимум

тремя

маркетмейкерами.

Таким

образом,

самой

компании

вообще

ничего

не

нужно

делать.

Структуры

британских

размещений

Существует

множество

различных

вариантов,

посредством

которых

бри

танская

или

иностранная

компания

может

ВЫЙТИ

на

LSE

или

AIM.

В

зависимости

от

потребностей

эмитента

они

варьируются

от

разме

щений

среди

институциональных

инвесторов

до

глобальных

и

публич

ных

предложений.

К

тому

же

иногда

выпуски

новых

ценных

бумаг

можно

осушествлять

несколькими

траншами,

для

каждого

из

которых

применяется

свой

вариант

размещения.

Последующие

(вторичные)

пред

ложения

чаше

всего

производятся

путем

льготных

эмиссий

11ЛИ

разме

щений

через

посредников;

это

обсуждается

в

главе

12.

Публичные

предложения

по

фиксированной

цене

При

публичных

размешениях

акции

предлагаются

непосредствен

но

всем

эаиитересованным

сторонам

через

рекламные

объявления

в

на

циональных

средствах

массовой

информации.

Существуют

две

формы:

Предложение

на

про

да

жу,

когда

акции

продаются

существующими

ак

ционерами,

и

Предложение

на

подписку,

когда

компания

выпускает

но

вые

акции

и

получает

денежные

средств.

Предложения

на

продажу

чаще

встречаются

при

приватизациях.

Другие

публичные

предложения

делаются

компаниями

с

большой

или

высококлассной

клиентской

ба

зой.

Все

это

вместе

именуется

«публичными

предложениями».

В

кон

це

1990-х

-

начале

2000-х

гг.

доля

публичных

предложений

уменьши

лась.

В

2000

и

2001

гг.

они

составляли,

соответственно,

только

22,6

и

26%

от

всех

IPO

(включая

инвестиционные

трастовые

фонды)

из

«Офи

циального

списка»

LSE.

За

все

время

существования

AIM

там

не

было

произведено

ни

одного

выпуска

новых

ценных

бумаг

посредством

пуб

личного

предложения.

При

публичном

предложении

цена

акций

устанавливается

заранее,

до

приема

каких-либо

заказов.

Выясняется

мнение

институциональных

инвесторов,

и

цена

продажи

акций

определяется

в

результате

перего

воров

между

инвестиционными

банкирами,

брокерами

и

эмитентом.

После

установки

цены

эмиссия

считается

«подписанной»

банками-ан

деррайтерами

и

начинается

официальный

период

продажи.

Банки,

участ

вующие

в

сделке,

проводят

маркетинг

для

институциональных

инвес

торов,

а

в

прессе

размещаются

уведомления

с

целью

привлечь

частных

инвесторов.

Инвесторы

отсылают

заявки

на

приобретение

акций

по

158

Глава

7

14--,.-------------------,-500

450

12

400

350

300

о

а.

250

о

с:

200

о

s

;r

150

100

2

50

-+--'

...............

--.--

.............

-.-~"___т_~"'__г_~""___r_~"'""_т_~_"___г---'-'-_'__,-----""-~+_

О

1

994

1995 1996 1997 1998 1999

2000

2001 2002

Год

и

с

т

о

ч

н

и

к:

Лондонская

фондовая

биржа

(инвестиционные

трастовые

фонды

включены).

РИСУНОК

7

..

2.

IPO

в

Великобритании

(суммарно

на

LSE

и

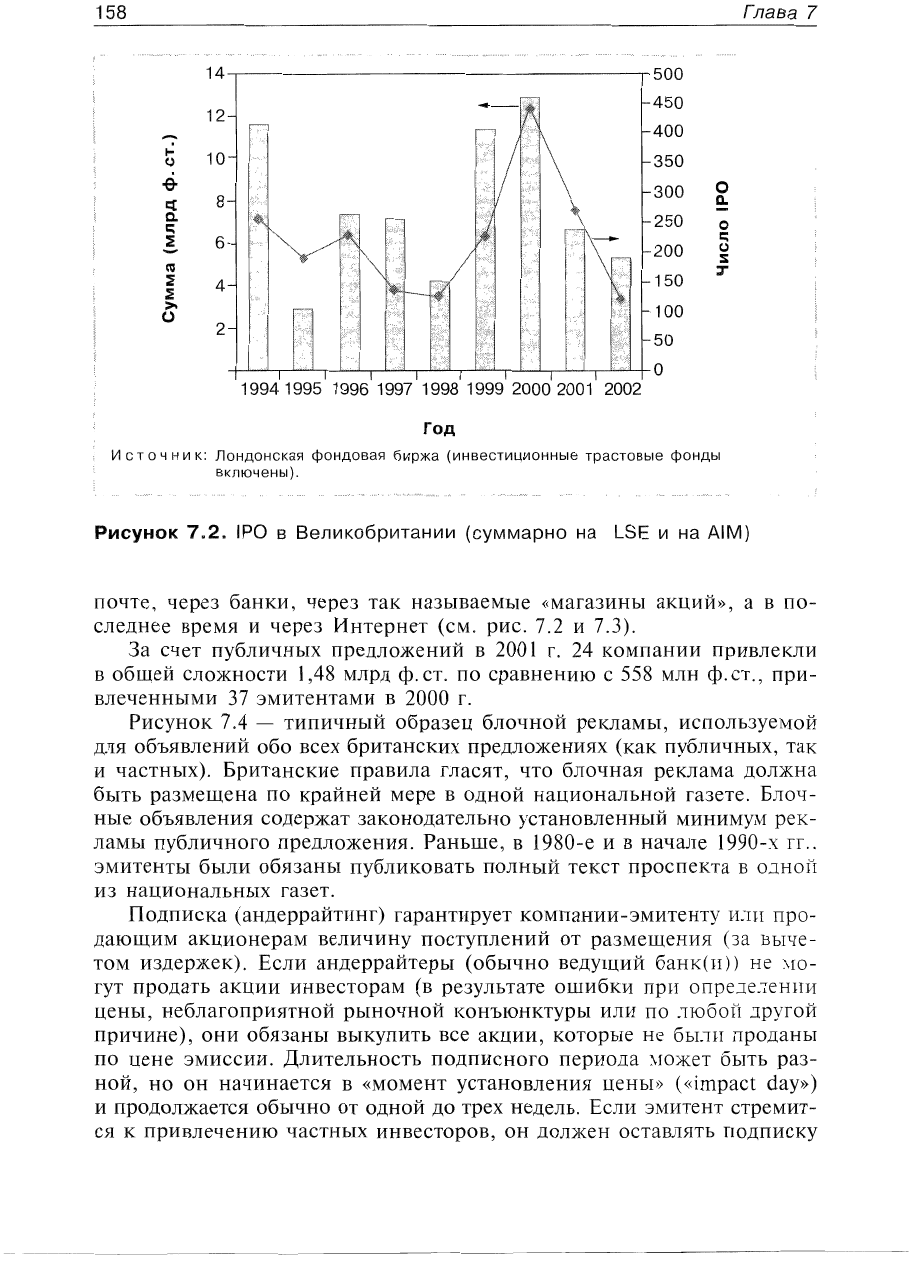

на

AIM)

почте,

через

банки,

через

так

называемые

«магазины

акций»,

а

в

по

следнее

время

и

через

Интернет

(см.

рис.

7.2

и

7.3).

За

счет

публичных

предложений

в

2001

г.

24

компании

привлекли

в

общей

сложности

1,48

млрд

ф.

ст.

по

сравнению

с

558

млн

ф.

ст.,

при

влеченными

37

эмитентами

в

2000

г.

Рисунок

7.4 -

типичный

образец

блочной

рекламы,

используемой

для

объявлений

обо

всех

британских

предложениях

(как

публичных,

так

и

частных).

Британские

правила

гласят,

что

блочная

реклама

должна

быть

размещена

по

крайней

мере

в

одной

национальной

газете.

Блоч

ные

объявления

содержат

законодательно

установленный

минимум

рек

ламы

публичного

предложения.

Раньше,

в

1980-е

и

в

начале

1990-х

гг

..

эмитенты

были

обязаны

публиковать

полный

текст

проспекта

в

одной

из

национальных

газет.

Подписка

(андеррайтинг)

гарантирует

компании-эмитенту

или

про

дающим

акционерам

величину

поступлений

от

размещения

(за

выче

том

излержек).

Если

андеррайтеры

(обычно

ведущий

банк(п))

не

\10-

гут

продать

акции

инвесторам

(в

результате

ошибки

при

опрелелении

цены,

неблагоприятной

рыночной

конъюнктуры

или

по

любой

другой

причине),

они

обязаны

выкупить

все

акции,

которые

не

были

проданы

по

цене

эмиссии.

Длительность

подписного

периода

может

быть

раз

ной,

но он

начинается

в

«момент

установления

иены»

«<impact

ёау»)

и

продолжается

обычно

от

одной

до

трех

недель.

Если

эмитент

стремит

ся

к

привлечению

частных

инвесторов,

он

должен

оставлять

подписку