Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

---

140

Размещения

на

рынке

Великобритании

159

8

160

7

,.:

120

6

е

)S

S

-&

100

о

5

е

et

s:

е,

80

:е

с;

4

(1)

:s

о

с;

(\1

3

60

:s

о

s

~

40

:r

2

>а

(J

20

--t---"'

.............

---r--"~--,----'

.............

...,.---."""""'""-..,........'""""""----r--"""""'""---т--'~--,--.."""""""--.--'~+-

О

1994 1995 1996 1997 1998 1999 2000 2001 2002

Год

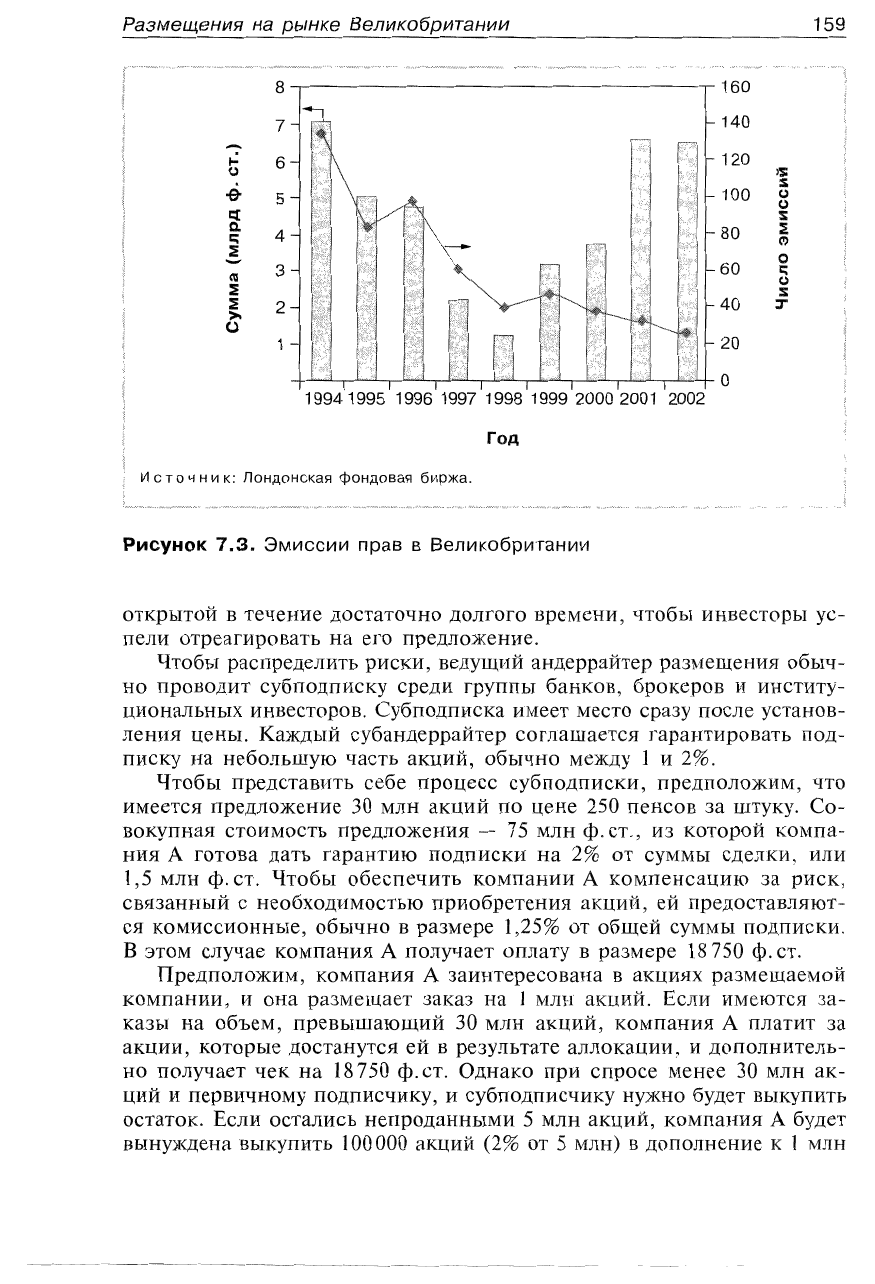

и

с

т

о

ч

н и

к:

Лондонская

фондовая

биржа.

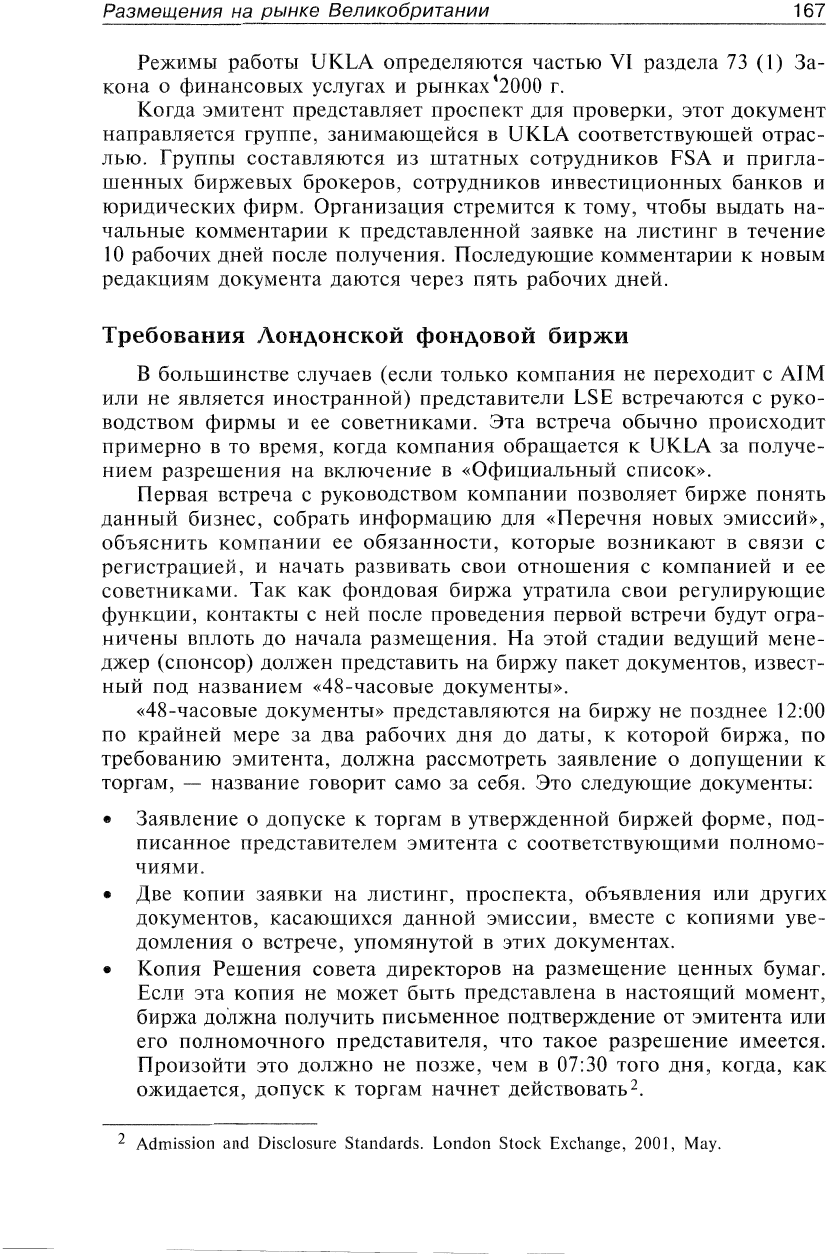

РИСУНОК

7.3.

Эмиссии

прав

в

Великобритании

открытой

в

течение

достаточно

долгого

времени,

чтобы

инвесторы

ус

пели

отреагировать

на

его

предложение.

Чтобы

распределить

риски,

ведущий

андеррайтер

размещения

обыч

но проводит

субподписку

среди

группы

банков,

брокеров

и

институ

циональных

инвесторов.

Субподписка

имеет

место

сразу

после

установ

ления

цены.

Каждый

субандеррайтер

соглашается

гарантировать

под

писку

на

небольшую

часть

акций,

обычно

между

1

и

2%.

Чтобы

представить

себе

процесс

субподписки,

предположим,

что

имеется

предложение

30

млн

акций

по цене

250

пенсов

за

штуку.

Со

вокупная

стоимость

предложения

- 75

млн

ф.

ст.,

ИЗ

которой

компа

ния

А

готова

дать

гарантию

полписки

на

2%

от

суммы

сделки,

или

1,5

млн

ф.

ст.

Чтобы

обеспечить

компании

А

компенсацию

за

риск,

связанный

с

необходимостью

при

обретения

акций,

ей

предоставляют

ся

комиссионные,

обычно

в

размере

1,25%

от

общей

суммы

подписки.

В

этом

случае

компания

А

получает

оплату

в

размере

18750

ф.

СТ.

Предположим,

компания

А

заинтересована

в

акциях

размещаемой

компании,

и

она

размещает

заказ

на

1

мл:н

акций.

Если

имеются

за

казы

на

объем,

превышающий

30

млн

акций,

компания

А

платит

за

акции,

которые

достанутся

ей

в

результате

аллокации,

и

дополнитель

но

получает

чек

на

18750

ф.

ст.

Однако

при

спросе

менее

30

млн

ак

ций

и

первичному

подписчику,

и

субподписчику

нужно

будет

выкупить

остаток.

Если

остались

неггроданными

5

млн

акций,

компания

А

будет

вынуждена

выкупить

100000

акций

(2%

от

5

1\1ЛН)

В

дополнение

к

1

млн

160

Глава

7

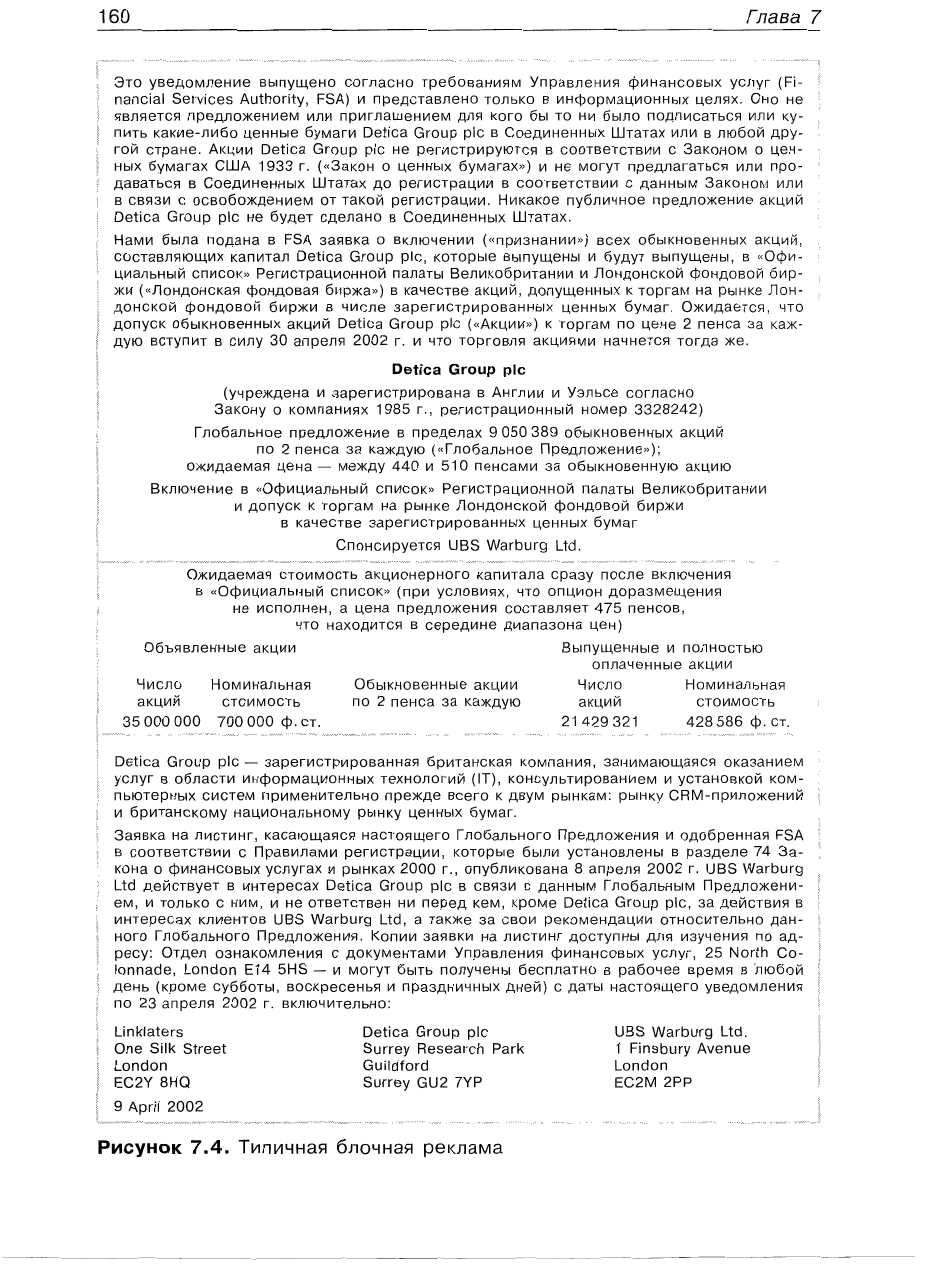

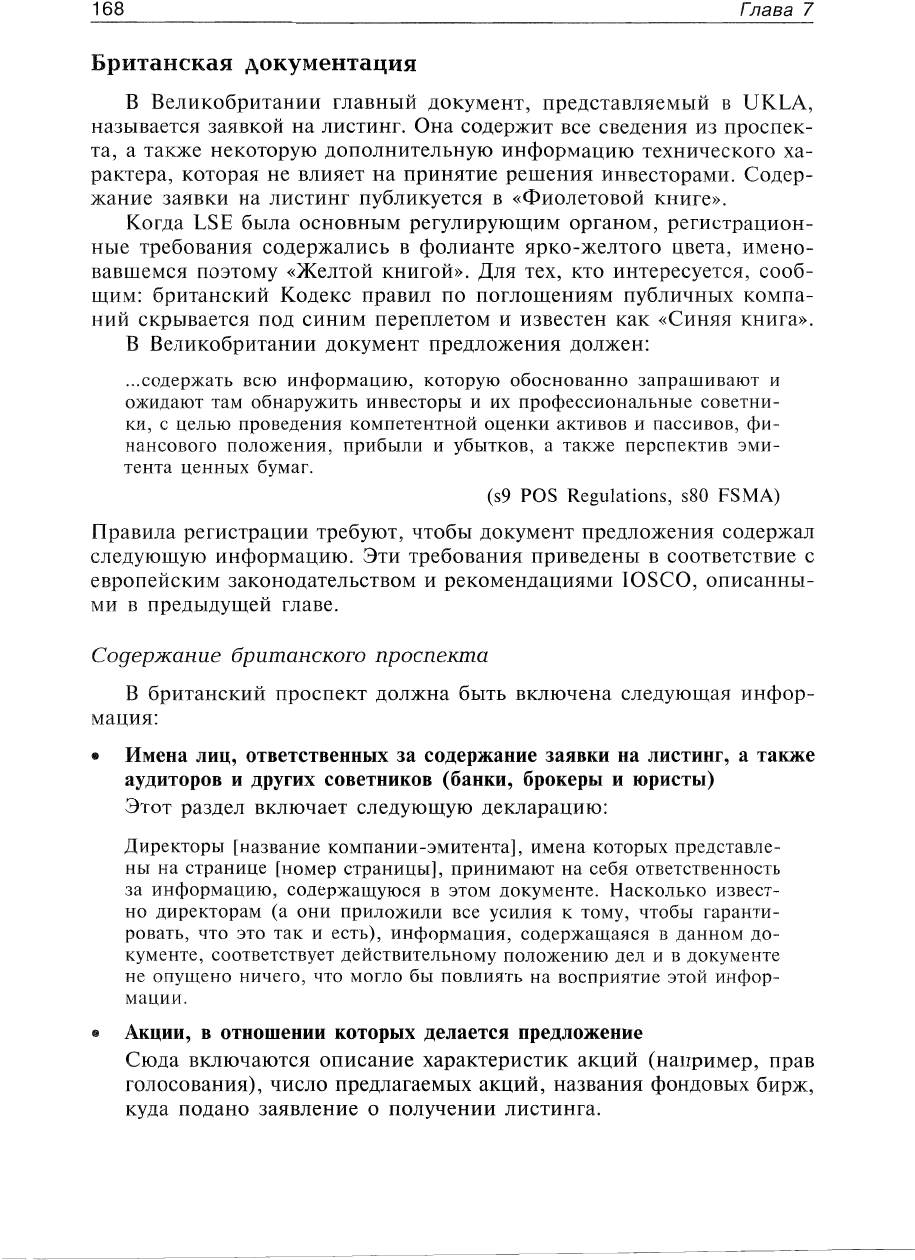

Это

уведомление

выпущено

согласно

требованиям

Управления

финансовых

услуг

(Fi-

nancial

Services

Authority,

FSA)

и

представлено

только

в

информационных

целях.

Оно

не

является

предложением

или

приглашением

для

кого

бы

то

ни

было

подписаться

или

ку

пить

какие-либо

ценные

бумаги

Detica

Group

plc

в

Соединенных

Штатах

или

в

любой

дру

гой

стране.

Акции

Detica

Group

plc

не

регистрируются

в

соответствии

с

Законом

о

цен

ных

бумагах

США

1933

г.

(<<Закон

О

ценных

бумагах»)

и

не

могут

предлагаться или

про

даваться

в

Соединенных

Штатах

до

регистрации

в

соответствии

с

данным

Законом

или

в

связи

с

освобождением

от

такой

регистрации.

Никакое

публичное

предложение

акций

Detica

Group

plc

не

будет

сделано

в

Соединенных

Штатах.

Нами

была

подана

в

FSA

заявка

о

включении

(чприэнании»

)

всех

обыкновенных

акций,

составляющих

капитал

Detica

Group

plc,

которые

выпущены

и

будут

выпущены,

в

«Офи

циальный

список»

Регистрационной

палаты

Великобритании

и

Лондонской

фондовой

бир

жи

(<<Лондонская

фондовая

биржа»)

в

качестве

акций,

допущенных

к

торгам

на

рынке

Лон

донской

фондовой

биржи

в

числе

зарегистрированных

ценных

бумаг.

Ожидается,

что

допуск

обыкновенных

акций

Detica

Group

plc

(<<Акции»)

к

торгам

по

цене

2

пенса

за

каж

дую

вступит

в

силу

30

апреля

2002

г.

и

что

торговля

акциями

начнется

тогда

же.

Detica

Group

plc

(учреждена

и

зарегистрирована

в

Англии

и

Уэльсе

согласно

Закону

о

компаниях

1985

г.,

регистрационный

номер

3328242)

Глобальное

предложение

в

пределах

9050

389

обыкновенных

акций

по

2

пенса

за

каждую

(<<Глобальное

Предложение»):

ожидаемая

цена

-

между

440

и

510

пенсами

за

обыкновенную

акцию

Включение

в

«Официальный

список»

Регистрационной

палаты

Великобритании

и

допуск

к

торгам

на

рынке

Лондонской

фондовой

биржи

в

качестве

зарегистрированных

ценных

бумаг

Спонсируется

UBS

Warburg

Ltd.

Ожидаемая

стоимость

акционерного

капитала

сразу

после

включения

в

«Официальный

список»

(при

условиях,

что

опцион

доразмещения

не

исполнен,

а

цена

предложения

составляет

475

пенсов,

что

находится

в

середине

диапазона

цен)

Объявленные

акции

Выпущенные

и

полностью

оплаченные

акции

Число

Номинальная

Обыкновенные

акции

Число

Номинальная

акций

стоимость

по

2

пенса

за

каждую

акций

стоимость

35

000 000

700000

ф.

ст.

21

429321

428586

ф.

ст.

Detica

Group

plc

-

зарегистрированная

британская

компания,

занимающаяся

оказанием

услуг

в

области

информационных

технологий

(IT),

консультированием

и

установкой

ком

пьютерных

систем

применительно

прежде

всего

к

двум

рынкам:

рынку

СRМ-приложений

и

британскому

национальному

рынку

ценных

бумаг.

Заявка

на

листинг,

касающаяся

настоящего

Глобального

Предложения

и

одобренная

FSA

в

соответствии

с

Правилами

регистрации,

которые

были

установлены

в

разделе

74

За

кона

о

финансовых

услугах

и

рынках

2000

г.,

опубликована

8

апреля

2002

г.

UBS

Warburg

Ltd

действует

в

интересах

Detica

Group

plc

в

связи

с

данным

Глобальным

Предложени

ем,

и

только

с

ним,

и

не

ответствен

ни

перед

кем,

кроме

Detica

Group

plc,

за

действия

в

интересах

клиентов

UBS

Warburg

Ltd,

а

также

за

свои

рекомендации

относительно

дан

ного

Глобального

Предложения.

Копии

заявки

на

листинг

доступны

для

изучения

по

ад

ресу:

Отдел

ознакомления

с

документами

Управления

финансовых

услуг,

25

North

Со

lonnade,

London

Е14

5HS -

и

могут

быть

получены

бесплатно

в

рабочее

время

в

'любой

день

(кроме

субботы,

воскресенья

и

праздничных

дней)

с

даты

настоящего

уведомления

по

23

апреля

2002

г.

включительно:

Linklaters

Detica

Group

plc

LIBS

Warburg

Ltd.

Опе

Silk

Street

Бц

ггеу

Research

Park

1

Finsbury

Avenue

London

Guildford

London

ЕС2У

вно

Surrey

GU2

7УР

ЕС2М

2РР

9 Apri/

2002

РИСУНОК

7.4.

Типичная

блочная

реклама

161

Размещения

на

рынке

Великобритании

заказанных.

Таким

образом,

в

итоге

у

нее

окажется

1,1

млн

акций.

Она

также

получит

вознаграждение

18750

ф.

СТ.

за

субандеррайтинг.

Размещения

через

формирование

книги

заявок

Когда

используется

размещение

через

посредников

(placing),

акции

компании

продаются

определенным

инвесторам,

обычно

институцио

нальным,

а

меньши:ми

партиями

-

и

индивидуальным.

Большинство

размещений

ведутся

посредством

букбилдинга

(формирование

книги

заявок),

хотя

10

лет

назад

большинство

предложений

осуществлялось

по

фиксированной

цене.

Маркетинг

эмиссии

координируется

спон

сором

или

брокером,

который

предлагает

бумаги

определенным

кру

гам

инвесторов.

Маркетин:г

поддерживается

ВЫПУСКОМ

первоначально

го

(предварительного)

проспекта

и

презентациями

для

потенциальных

инвесторов.

Индивидуальные

(частные)

инвесторы

не

получают

акции

напрямую

у

размещающего

банка,

а

должны

размещать

заказы

на

них

через

своего

биржевого

брокера.

С

1996

Г.

размещения

стали

самым

распространенным

методом

IPO

в

Великобритании.

В

2000

г.

44%

британских

IPO

осуществлялись

в

форме

размещения

через

посредников,

хотя

в

2001

Г.

их доля

умень

шилась

ДО

30%.

Чтобы

обеспечить

также

розничное

распределение,

такие

размещения

часто

сопровождаются

«посредническими

предложе

ниями»

(10%

от

всех

предложений

в

2000

Г.

и

13% -

в

2001

г.).

Посреднические

предложения

В

данном

случае

биржевые

брокеры

и

банки

(посредники)

подают

заявку

на

приобретение

акций

от

имени

их

индивидуальных

клиентов,

а

также

розничных

грейдеров.

Это

напоминает

процедуру,

про

водимую

в

США,

когда

брокеры

информируют

своих

клиентов

о

новой

эмис

сии

и

отдают

от

их

имени

распоряжения.

Предложение

через

посред

ников

позволяет

индивидуальным

инвесторам

участвовать

в

размеще

ниях,

к

которым

они

в

обычном

случае

не

имели

бы

доступа.

Предло

жения

через

посредников

всегда

делаются

вместе

с

другими

видами

предл

оже

ний.

И

размещения,

и

предложении

через

посредников

могут

быть

под

держаны

рекламой

в

финансовых

изданиях,

а

также

в

обычных

сред

ствах

массовой

информации,

если

предложение

достаточно

велико.

Выведение

на

биржу

Выведения,

строго

говоря,

не

являются

новыми

эмиссиями,

так

как

не

происходит

привлечения

средств.

Обычно

в

Великобритании

пере

162

Глава

7

ходы

ПрОВОДЯТ

компании,

меняющие

листинг

с

биржи

AIM

на

«Офи

циальный

СПИСОК»,

а

также

строительные

или

страховые

компании

при

переводе

паевой

собственности

в

акционерную.

Другой

пример

выве

дения

-

листинг

иностранных

компаний,

который

не

сопровождается

привлечением

средств

с

Лондонской

фондовой

биржи. В

2000

г.

было

38

переходов,

в

2001

г.

- 28.

Нормы,

регулирующие

новые

британские

эмиссии

Процесс

регулирования

IPO

в

Великобритании

включает

два

момента,

схожих

С

теми,

что

имеют

место

в

США,

Канаде

и

многих

других

стра

нах.

Существует

орган,

занимаюшийся

регулированием

рынка

ценных

бумаг

(Управление

финансовых

услуг

(FSA)

в

Великобритании

или

Комиссия

по

ценным

бумагам

и

биржам

(SEC)

в

США),

который

имеет

полномочия

аннулировать

сделку,

и

фондовые

биржи

(Лондонская,

Нью-Йоркская),

где

действуют

собственные

правила

и

нормы,

позво

ляющие

определить,

подходит

ли

компания

для

листинга.

Почти

во

всех

случаях,

если

компания

проходит

проверку

регулирующим

орга

ном,

она

проверяется

и

на

фОНДОВОЙ

бирже.

До

2001

г.

эмитенты

имели

дело

исключительно

с

LSE.

Теперь

ак

ции

компан:ии

должны

быть

включены

в

«Официальный

список»

Ре

гистрационной

палатой

Великобритании

(часть

FSA),

а

также

допуще

ны

к

торгам

Лондонской

фондовой

биржей.

Как

только

оба

процесса

произведены

,

акции

официально

получают

листинг

и:

могут

обращать

ся

на

бирже.

FSA -

британский

финансовый

регулирующий

орган

для

брокеров,

банков,

страховых

компаний

и

других

финансовых

институтов.

Не

которое

время

назад

FSA

принял

на

себя

функции,

принадлежавшие

ранее

Банку

Англии,

различным

саморегулирующимся

организациям

и

Лондонской

фондовой

бирже.

Главные

законодательные

акты

здесь

-

это

Закон

о

финансовых

услугах

и

рынках

2000

г.

(Financial

Services Markets Act,

FSMA),

Нор

мы

регулирования

публичных

предложений

ценных

бумаг

1995

г.

(РиЬ

lic Offer

of

Securities Regulations) -

Нормы

POS

и

Закон

о

компаниях

]985

г.

(Companies Act),

в

которых

применяются

различные

положения

соответствующих

европейских

законодательных

актов,

в

том

числе:

Директивы

о

включении

в

«Официальный

список»

(Admissions

Direc-

tive) (79j279jEEC);

Директивы

о

заявке

на

листинг

(Listing Particulars

Directive)

(80/390/ЕЕС,

исправлено);

Директивы

о

проспекте

эмиссии

(Prospectus

Directive)

(89j298jEEC)

и

Директивы

о

предварительных

отчетах

(Interim

Reports Directive)

(1982j121/EEC).

Эти

директивы

были

объединены

в

Директиву

2001/34/ЕС,

которая

вступила

в

силу

в

июле

Размещения

на

рынке

Великобритании

163

2001

г.

Во

время

написания

этой

книги

(2002

г.)

предложенная

дирек

тива

о

«проспекте,

который

должен

быть

опубликован,

когда

ценные

бумаги

размещаются

на

рынке

или

допускаются

к

торгам»

(Директива

о

проспекте

эмиссии)

находилась

на

рассмотрении.

В

Великобритании,

если

делается

публичное

предложение

акций

(т.

е.

продажа

частными

инвесторам

параллельно

с

размещением

инсти

туциональными

инвесторами),

применяются

положения

Инструкций

POS,

в

соответствии

с

которыми

должен

быть

одобрен

и

разослан про

спект.

Если

публи:чное

предложение

не

производится,

эмитенты

гото

вят

документацию

в

форме

заявки

на

листинг.

В

действительности

эти

документы,

рассматриваемые

инвесторами,

очень

похожи.

Закон

о

финансовых

усл

угах

и

рынках

2000

г.

(FSMA)

Закон

о

финансовых

услугах

и

рынках

2000

г.

в

настоящее

время

является

первичным

законодательным

актом,

управляющим

новыми

эмиссиями

акций.

Он

заменяет

Закон

о

финансовых

услугах

1986

г.

FSMA -

всесторонний

законодательный

акт;

его

раздел,

в

наибольшей

степени

касающийся

нас,

-

это

«Часть

УI

-

Официальный

листинг».

В

этом

разделе

регламентируются

режимы

работы

и

функции

«компе

тентного

органа»,

правила

листинга

11

делистинга

тех

или

иных

цен

ных

бумаг,

заявка

на

листинг,

проспекты

и

раскрытие

информации,

права и

обязанности

спонсоров,

реклама и

другие

общие

моменты.

До

кументация

обсуждается

в

отдельном

разделе.

Регистрационная

палата

Великобритании

(UI(

Listing Authority, UKLA)

является

компетентным

органом,

занимающимся

регулированием

но

вых

эмиссий

ценных

бумаг

(IPO

и

предложений

прав

-

rig11ts

offerings).

Она

переняла

функции

и

привлекла

сотрудников

Лондонской

фондо

вой

биржи,

прежде

выступавшей

в

роли

такого

регулятора.

Это

было

сделано

таким

образом

с

целью

минимизироватъ

объем

изменений

про

цедуры,

которую

должна

пройти

компания,

планирующая

получить

листинг

в

Великобритании.

Компания,

желающая

«официально

заре

гистрировать

свои

акции

на

фондовой

бирже»,

должна

сначала

обра

титься

в

UKLA,

с

тем

чтобы

ее

ценные

бумаги

были

занесены

в

«Офи

циальный

список»,

а

затем

в

LSE,

чтобы

эти

бумаги

были

«допущены

к

торгам».

Рекламные

объявления

В

одном

из

ключевых

своих

моментов

Закон

о

финансовых

услу

гах

и

рынках

касается

рекламных

объявлений,

связанных

с

заявления

ми

о

листинге.

В

Великобритании,

как

и

на

большинстве

европейских

рынков,

эмитенты

могут

использовать

широкий

диапазон

средств

мас

совой

информации

для

размещения

рекламы.

При

больших

эмиссиях

164

Глава

7

с

целью

увеличения

спроса

в

ход

идет

даже

телевизионная

реклама.

В

США

же

реклама

новых

эмиссий

не

допускается.

Правила

регистрации

определяют

вид

приемлемых

рекламных

объ

явлений.

Если

возникают

сомнения,

эмитент

обязан

подвергнуть

со

держание

своего

объявления

(или

другую

информацию)

экспертизе

UI(LA

дЛЯ

одобрения

или

подтверждения

того,

что

данная

реклама

разрешена

правилами

листинга.

Когда

предложение

ориентировано

толь

ко

на

профессиональных

инвесторов,

любые

рекламные

объявления

должны

содержать

следующее

уведомление:

Это

объявление

предназначено

только

юридическим

и

физическим

ли

цам,

которые:

а)

пребывают

за

пределами

Великобритании,

б)

имеют

профессиональный

опыт

в

вопросах,

касающихся

инвестиций,

в)

под

падают

под

Статью

49 (2),

пункты

a-d

Закона

о

финансовых

услугах

и

рынках

2000

г.

«<Финансовое

продвижение»)

(где

речь идет

о

«ком

паниях

с

высокой

чистой

стоимостью,

некорпоративных

ассоциациях

и

т.

д.»),

Постановление

2001

г.

(Все

указанные

лица,

вместе

взятые,

именуются

нами

«лицами,

соответствующими

критериям».)

Это

объяв

ление

недействительно

для

лиц,

не

соответствующих

критериям.

Лю

бые

инвестиции

или

инвестиционная

деятельность,

к

которым

отно

сится

объявление,

доступны

только

таким

лицам

и

могут

быть

связа

ны

только

с

ними.

Спонсоры

u

брокеры

Все

залистингованные

компании

должны

иметь

прикрепленных

со

ветников;

компании

с

полной

регистрацией

на

LSE

-

назначенного

финансового

советника

и биржевого

брокера;

компании,

зарегистри

рованные

на

AIM,

-

официального

советника

и

офици-ального

броке

ра.

Если

спонсоры

или

брокеры

прекращают

сотрудничество

с

компа

нией,

она

назначает

нового

спонсора

в

течение

указанного

периода

или

снимается

с

листинга.

В

2001

г.

Huntington

Life Sciences

была

делис

тингована

после

того,

как

ее

брокеры

отказались

работать

с

компанией

под

давлением,

включавшим

даже

смертельные

угрозы,

со

стороны

активистов

по

защите

прав

животных,

оппоэиционно

настроенных

по

отношению

к бизнесу

этой

компании.

Каждый

из

финансовых

советников

И

биржевых

брокеров

получает

от

залистингованной

компании

ежемесячное

или

ежегодное

вознаграж

дение,

а

также

(обычно)

«право

первой

руки»

на

сделки

по

новому

выпуску

акций,

а

также

слияниям

или

поглошеииям.

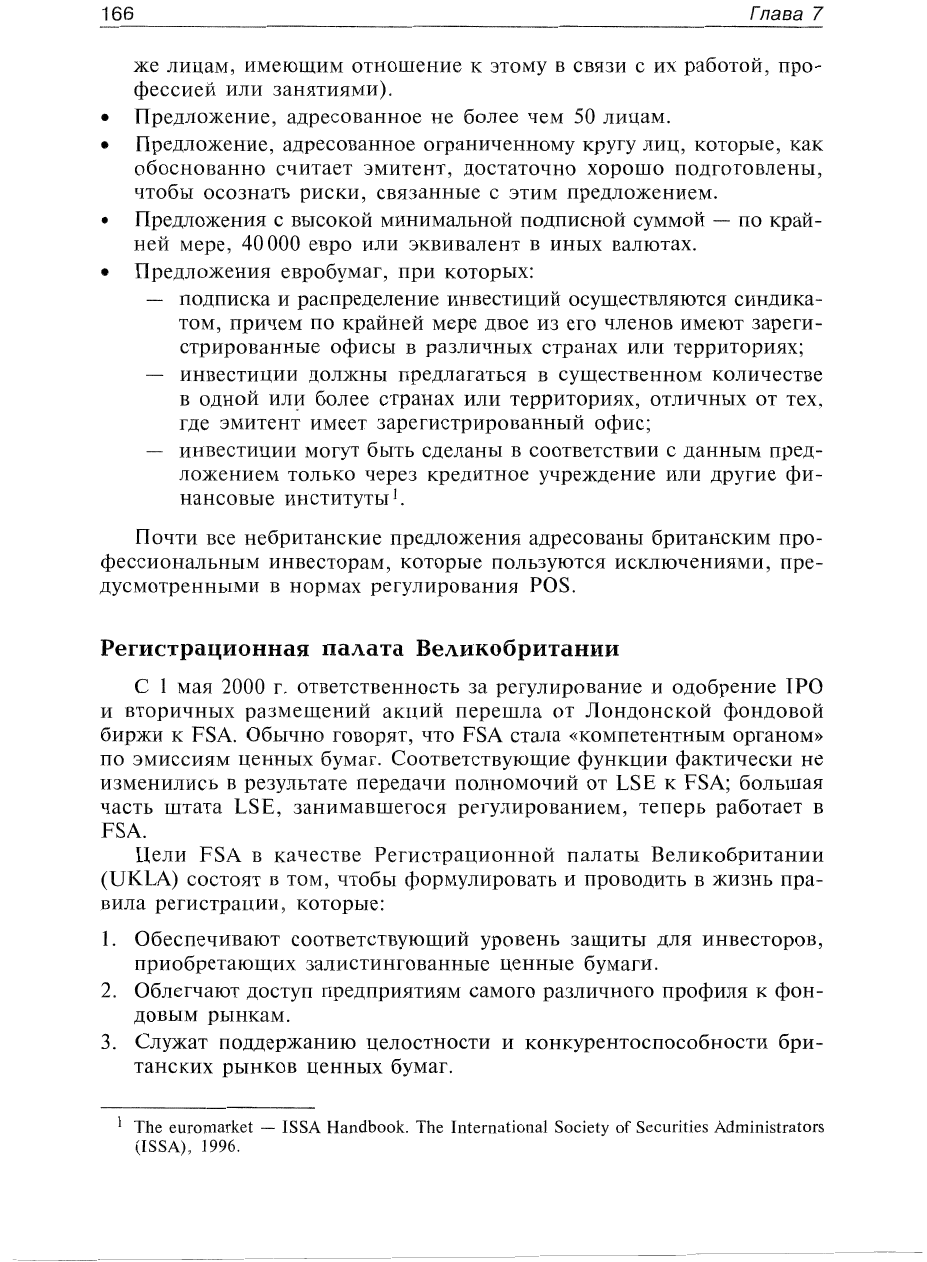

Таблица

7.1

пред

ставляет

ведущих

финансовых

советников

и

биржевых

брокеров

на

конец

2001

г.

Со

времени

частичной

отмены

регулирования

оборота

ценных

бу

маг

в

Великобритании

в

1986

г.

(так

называемый

«Большой

удар»)

в

ка

честве

спонсора

и

брокера

в

момент

размещения

и впоследствии

может

выступать

одна

и

та

же

фирма.

Большинство

инвестиционных

домов

(т.

е.

игроков

на

рынке,

инвестирующих

собственные

средства,

-

mer-

Размещения

на

рынке

Великобритании

165

chant

Ьалks)

слилось

с

биржевыми

брокерами

(финаНСОВЫ~1И

посред

никами

на

рынке),

создав

объединенные

дома

ценных

бумаг

по

при

меру

американских

инвестиционных

банков.

Таблица

7.

1.

Ведущие

финансовые

советники

и

биржевые

брокеры

Финансовые

Число

Биржевые

Число

советники

клиентов

брокеры

клиентов

UBS

Warburg

143,5

Сазепоуе

197,0

Dresdner

Kleinwort

Wasserstein

82,5

UBS

Warburg

140,0

HSBC

77,5

HSBC

122,5

Beeson

Gregory

65,5

8rewin

Dolphin

113,5

Close

Brothers

62,0

Hoare

Govett

96,5

Investec

Henderson

Crosthwaite

61,5

Beeson

Gregory

91,0

NM

Rothschild

59,0

Old

Mutual

91,0

Brewin Dolphin

58,5

Teather

&

Greenwood

79,5

Seymour

Pierce

55,0

Рееl

Hunt

79,5

Old

Мцша)

54,5

Сойгпв

Stewart

79,0

и

с

т

о

ч

н

и

к:

Lehman

Communications

Сатрапу

Guide

(November

Quarter

2001).

Закон

о

публичном

предложении

ценных

бумаг

1995

г.

(POS)

Другой

главный

регулирующий

акт

в

Великобритании

-

Закон

о

публичном

предложении

ценных

бумаг

1995

г.,

в

котором

даются

разъ

яснения,

что

такое

публичное

предложение,

излагаются

требования

к

проспекту

и

полному

раскрытию

информации,

а

также

говорится

о

том,

что

представляет

собой

частное

размещение,

не

отвечающее

установ

ленным

законом

требованиям

раскрытия.

Закон

POS

реализует

Дирек

тиву

о

публичных

предложениях,

принятую

Европейской

комиссие-й

(89

/298/ЕЕС).

Одна

из

наиболее

важных

частей

закона

POS

-

определение

сде

ЛОК,

которые

не

классифицируются

как

публичные

предложения.

Закон

содержит

целый

ряд

правил,

при

следовании

которым

сделка

может

не

классифицироваться

как

публичное

предложение;

эти

положения

за

кона

очень

схожи

независимо

от

того,

касаются

они

залистингованных

или

незалистингованных

ценных

бумаг.

Они

включают

следующие

по

ложения:

•

Предложения

профессионалам,

Т. е.

лицам,

чей

постоянный

бизнес

связан

с

приобретением

инвестиций,

управлением

и

распоряже

нием

ими

в

качестве

принципала

(собственника)

или

агента,

а

так

166

Глава

7

же

лицам,

имеющим

отношение

к

этому

в

связи

с

их

работой,

про

фессией

или

занятиями).

•

Предложение,

адресованное

не

более

чем

50

лицам.

•

Предложение,

адресованное

ограниченному

кругу

лиц,

которые,

как

обоснованно

считает

эмитент,

достаточно

хорошо

подготовлены,

чтобы

осознать

риски,

связанные

с

этим

предложением.

•

Предложения

с

высокой

минимальной

подписной

суммой

-

по

край

ней

мере,

40000

евро

или

эквивалент

в

иных

валютах.

•

Предложения

евробумаг,

при

которых:

подписка

и

распределение

инвестиций

осуществляются

синдика

том,

причем

по

крайней

мере

двое

из

его

членов

имеют

зареги

стрированные

офисы

в

различных

странах

или

территориях;

инвестиции

ДОЛ)КНЫ

предлагаться

в

существенном

количестве

в

одной

или

более

странах

ил:и

территориях,

отличных

от

тех,

где

эмитент

имеет

зарегистрированный

офис;

инвестиции

могут

быть

сделаны

в

соответствии

с

данным

пред

ложением

только

через

кредитное

учреждение

или

другие

фи

нансовые

инсти:туты

1•

Почти

все

небританекие

предложения

адресованы

британским

про

фессиональным

инвесторам,

которые

пользуются

исключениями,

пре

дусмотренными

в

нормах

регулирования

POS.

Регистрационная

палата

Великобритании

С

1

мая

2000

г.

ответственность

за

регулирование

и

одобрение

IРО

и

вторичных

размещений

акций

перешла

от

Лондонской

фондовой

биржи

к

FSA.

Обычно

говорят,

что

FSA

стала

«компетентным

органом»

по

эмиссиям

ценных

бумаг.

Соответствующие

функции

фактически

не

изменились

в

результате

передачи

полномочий

от

LSE

к

FSA;

большая

часть

штата

LSE,

занимавшегося

регулированием,

теперь

работает

в

FSA.

Цели

FSA

в

качестве

Регистрационной

палаты

Великобритании

(UKLA)

состоят

в

том,

чтобы

формулировать

и

проводить

В

жизнь

пра

вила

регистрации,

которые:

1.

Обеспечивают

соответствующий

уровень

защиты

для

инвесторов,

приобретающих

залистингованные

ценные

бумаги.

2.

Облегчают

доступ

предприятиям

самого

различного

профиля

к

фон

довым

рынкам.

3.

Служат

поддержанию

целостности

и

конкурентоспособности

бри

ганских

рынков

ценных

бумаг.

1 The euromarket - ISSA Handbook.

ТЬе

International Society of Securities Administrators

(ISSA), 1996.

Размещения

на

рынке

Великобритании

167

Режимы

работы

UI(LA

определяются

частью

VI

раздела

73 (1)

За

кона

о

финансовых

услугах

и

рынках

'2000

г.

Когда

эмитент

представляет

проспект

для

проверки,

этот

документ

направляется

группе,

занимающейся

в

UKLA

соответствуюшей

отрас

лью.

Группы

составляются

из

штатных

сотрудников

FSA

и

пригла

шенных

биржевых

брокеров,

сотрудников

инвесгициониых

банков

и

юридических

фирм,

Организация

стремится

к

тому,

чтобы

выдать

на

чальные

комментарии

к

представленной

заявке

на

листинг

в

течение

10

рабочих

дней

после

получения.

Последуюшие

комментарии

к

новым

редакциям

документа

даются

через

пять

рабочих

дней.

Требования

ЛОНДОНСКОЙ

фОНДОВОЙ

биржи

В

большинстве

случаев

(если

только

компания

не

переходит

с

AIM

или

не

является

иностранной)

представители

LSE

встречаются

с

руко

водством

фИР1\1Ы

И

ее

советниками.

Эта

встреча

обычно

происходит

примерно

в

то

время, когда

компания

обращается

к

UKLA

за

получе

нием

разрешения

на

включение

в

«Официальный

список».

Первая

встреча

с

руководством

компании

позволяет

бирже

понять

данный

бизнес,

собрать

информацию

для

«Перечня

новых

эмиссий»,

объяснить

компании

ее

обязанности,

которые

возникают

в

связи

с

регистрацией,

и

начать

развивать

свои

отношения

с

компанией

и

ее

советниками.

'Так

как

фондовая

биржа

утратила

свои

регулирующие

функции,

контакты

с

ней

после

проведения

первой

встречи

будут

огра

ничены

вплоть

до

начала

размещения.

На

этой

стадии

ведущий

мене

джер

(спонсор)

должен

представить

на

биржу

пакет

документов,

извест

ный

под

названием

«48-часовые

документы».

«48-часовые

документы»

представляются

на

биржу

не

позднее

12:00

по

крайней

мере

за

два

рабочих

дня

до

даты,

к

которой

биржа,

по

требованию

эмитента,

лолжна

рассмотреть

заявление

о

допущении

к

торгам,

-

название

говорит

само

за

себя.

Это

следующие

документы:

•

Заявление

о

допуске

к

торгам

в

утвержденной

биржей

форме,

под

писанное

представителем

эмитента

с

соответствующими

полномо

чиями.

•

Две

копии

заявки

на

листи:нг,

проспекта,

объявления

или

других

документов,

касаюшихся

данной

эмиссии:,

вместе

с

копиями

уве

домления

о

встрече,

упомянутой

в

этих

документах.

•

Копия

Решения

совета

директоров

на

размещение

ценных

бумаг.

Если

эта

копия

не

может

быть

представлена

в

настоящий

момент,

биржа

должна

получить

письменное

подтверждение

от

эмитента

или

его

полномочного

представителя,

что

такое

разрешение

имеется.

Произойти

это

должно

не

позже,

чем

в

07:30

того

дня,

когда,

как

ожидается,

допуск

к

торгам

начнет

действовать

2.

2 Admission

and

Disclosure StandaIds.

London

Stock

Exchange, 2001,

Мау.

168

Глава

7

Британская

документация

В

Великобритании

главный

документ,

представляемый

в

UKLA,

называется

заявкой

на

листинг.

Она

содержит

все

сведения

из

проспек

та,

а

также

некоторую

дополнительную

информацию

технического

ха

рактера,

которая

не

влияет

на

принятие

решения

инвесторами.

Содер

жание

заявки

на

листинг

публикуется

в

«Фиолетовой

книге».

Когда

LSE

была

основным

регулирующим

органом,

регистрацион

ные

требования

содержались

в

фолианте

ярко-желтого

цвета,

имено

вавшемся

поэтому

«Желтой

книгой».

Для

тех,

кто

интересуется,

сооб

щим:

британский

Кодекс

правил

по

поглощениям

публичных

компа

ний

скрывается

под

синим

переплетом

и

известен

как

«Синяя

книга».

В

Великобритании

документ

предложения

должен::

...

содержать

всю

информацию,

которую

обоснованно

запрашивают

и

ожидают

там

обнаружить

инвесторы

и

их

профессиональные

советни

ки,

с

целью

проведения

компетентной

оценки

активов

и

пассивов,

фи

нансового

положения,

прибыли

и

убытков,

а

также

перспектив

эми

тента

ценных

бумаг.

(s9 POS Regulatiol1s, s80 FSMA)

Правила

регистрации

требуют,

чтобы

документ

предложения

соцержал

следующую

информацию.

Эти

требования

приведены

в

соответствие

с

европейским

законодательством

и

рекомендациями

IOSCO,

описанны

ми

в

предыдущей

главе.

Соаержаиие

британского

проспекта

В

британский

проспект

должна

быть

включена

следующая инфор

мация:

•

Имена

ЛИЦ,

ответственных

за

содержа.ние

заявки

на

листинг,

а

также

аудиторов

и

других

советников

(банки,

брокеры

и

юристы)

Этот

раздел

включает

следующую

декларацию:

Директоры

[название

компании-эмитента],

имена

которых

представле

ны

на

странице

[номер

страницы],

принимают

на

себя

ответственность

за

информацию,

содержащуюся

в

этом

документе.

Насколько

извест

но

директорам

(а

они

приложили

все

усилия

к

тому,

чтобы

гаранти

ровать,

что

это

так

и

есть),

информация,

содержащаяся

в

данном

до

кументе,

соответствует

действительному

положению

дел

и

в

документе

не

опущено

ничего,

что

могло

бы

повлиять

на

восприятие

этой

инфор

мации.

..

Акции,

в

отношении

которых

делается

предложение

Сюда

включаются

описание

характеристик

акций

(например,

прав

голосования),

число

предлагаемых

акций,

названия

фондовых

бирж,

куда

подано

заявление

о

получении

листинга.