Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

169

Размещения

на

рынке

Великобритании

•

Эмитент

и

его

капитал

Название,

зарегистрированный

офис

и

головной

офис

эмитента.

Описание

акционерного

капитала

и

любых

изменений

в

нем

за

три

предшествующих

года.

Держатели

контрольного

пакета

акций

и

лю

бой

другой

держатель

по

крайней

мере

3%

акций

компании.

•

Деятельность

компании

Описание

бизнеса,

которым

занимается

компания,

включая

оборот

с

разбивкой

по

подразделениям,

численность

персоиала.

исследо

вания

и

разработки,

основные

инвестиции

и

т.д.

•

Активы

и

обязательства,

финансовое

положение,

а

также

прибыли

и

убытки

эмитента

Результаты

финансовой

деятельности

за

три

года,

сопоставленные

в

таблице

(балансовый

отчет,

отчет

о

прибылях

и

убытках

и

о

дви

жении

ценежных

средств

вместе

с

комментариями

к

расчетам);

За

явление

об

оборотном

капитале

(см.

ниже).

•

Менеджмент

Директоры

фирмы-эмитента

с

описанием

подробностей

об их

пре

дыдущей

работе;

совокупный

размер

вознаграждения,

выплачивае

мого

директорам.

•

Последние

изменения

и

перспективы

группы

Общая

информация

о

тенденциях

в

бизнесе

группы

начиная

с

конца

финансового

года,

к

которому

относится

последний

опубликован

ный

годовой

отчет;

она

может

включать

прогноз

прибыли,

оценку

и

основания

для

них

(В

том

числе

заявление

спонсора).

Развернутый

отчет

В

начале

процесса

размещения

бухгалтеры

компании

обычно

начи

нают

собирать

всю

относящуюся

к

делу

информацию

об

эмитенте.

По

лучается

развернутый

отчет

-

основа

будущего

проспекта.

Заявление

об

оборотном

капитале

Компании,

регистрирующиеся

в

Великобритании,

ДОЛ)КНЫ

выпус

тить

заявление

об

оборотном

капитале,

отражающее

убеждение

дирек

торов

в

том,

что

компания

будет

иметь

достаточный

оборотный

капи

тал

в

течение

12

месяцев

после

публикации

проспекта.

Заявление

об

оборотном

капитале,

содержащееся

в

проспекте

на

листинг

компании

ттО

2

,

гласит:

По

заключению

о

состоянии

компании,

следующему

из

Предложений

[относительно

размежевания

с

ВТ

рlс],

принимая

во

внимание

средства

на

текущих

банковских

счетах

группы

гппзО,

и

эффективность

исполь

зования

этих

средств,

МО)КНО

сделать

вывод,

что

оборотного

капитала

170

Глава

7

группы

тппи),

будет

достаточно

для

удовлетворения

ее

текущих

потреб

ностей

в

течение

12

месяцев

после

опубликования

данного

документа.

(Note

J1,

р.

106,

резюме

заявки

на

листингу

Хотя

директоры

компании

несут

правовую

ответственность

за

это

заявление,

они

обычно

полагаются

на

«сообщение

об

оборотном

ка

питале»,

подготовленное

бухгалтерами

компании.

Пр

огнозы

Прогнозы

составляют

необязательную

часть

британских

проспектов.

Большинство

компан-ий

включают

туда

прогноз

прибыли

на

конец

фи

нансового

года,

в

котором

проспект

издан.

Туда

также

включается

ин

формация

об

ожидаемых

дивидендах

и

вычисленной

норме

дивиденд

ного

дохода,

основанная

на

цене

акций

новой

эмиссии.

Дальнейшее

раскрытие

информации

После

того

как

компания

зарегистрировалась

на

LSE,

биржа

и

Ре

гистрационная

палата

требуют

предоставления

«своевременной

инфор

мации,

позволяющей

инвесторам

принять

обоснованные

инвестицион

ные

решения».

Как

правило,

компании

обязуются

без

задержки

выда

вать

информацию,

которая

может

повлиять

на

курс

акций,

В

следующем

списке

представлены

основные

случаи,

когда

требу

ются

публичные

объявления:

•

Важнейшие

события

в

деятельности

компании,

такие

как

появле

ние

новой

продукции,

контрактов

или

клиентов.

•

Существенные

приобретения

или

продажи

активов.

•

Изменения

в

составе

совета

директоров,

а

также

перераспрелеле

ние

обязанностей

между

директорами.

•

Решения

о

выплате

дивидендов.

•

Публикация

полугодовых

результатов

работы,

а

также

предваритель

ных

заявлений

о

годовых

и

полугодовых

результатах.

•

Изменения,

произведенные

в

интересах

основных

акционеров

и

директоров.

•

Последующие

эмиссии

ценных

бумаг

и

изменения

в

структуре

ка

питала

компании.

Инвесторы,

вкладывающие

капитал

в

британские

компании,

долж

ны

сообшать

фондовой

бирже

о

том,

что

пакет

их

акций

достиг

3%.

Предложения

на

рынке

США

и

американские

депоэигарные

расписки

Американские

фондовые

рынки

-

самые

большие,

самые

ликвидные

и,

во

многом

самые

развитые

в

мире.

Они

располагают

широко

ди

версифиuированной

инвесторской

базой;

некоторые

из

крупнейших

инсти

гуциональных

инвесторов

также

базируются

в

США,

и

более

50%

американских

резидентов

владеют

акциями

или

инвестировали

в

ИН

струменты

на

основе

акций.

В

этой

главе

детально

рассказывается

о

размещениях

акций

на

са

мом

крупиом

фондовом

рынке

мира.

Мы

сосредоточим

внимание

на

неамериканских

компаниях,

продающих

акции

на

рынках

США,

а

так

же

на

вопросах

подготовки

документации

и

организации

процесса

раз

мещения.

Специфические

проблемы,

касающиеся

маркетинга,

форми

рования

синдиката,

распределения

акций

и

стабилизации

цены,

рас

сматриваются

в

главах,

посвященных

этим

темам.

В

последующих

разделах

этой

главы

описываются

депозитарные

расписки

(depository receipts,

DR)

-

ценные

бумаги,

предоставляющие

право

владения

иностранными

акциями,

но

обращающиеся

на

локаль

ной

фондовой

бирже.

Основной

вид

DR

-

американские

депозитарные

расписки

(american

depository

receipts,

ADR),

которые

торгуются

на

ОДНОЙ

из

бирж

США;

также

существуют

глобальные

депозитарные

рас

писки

(global depository receipts, G DR),

выпускаемые

в

основном

азиат

скими

компаниями

и

обращающиеся,

прежде

всего,

на

европейских

фондовых

биржах.

Лондонская

и

Люксембургская

фондовые

биржи

яв

ляются

основными

торговыми

площадками

дЛЯ

GDR.

Понимание

и

реализация

американскими

инвесторами

возможно

стей,

которые

представлялись

им

за

пределами

США,

привели

к

од

172

Глава

8

70

)S

S

60-

:r:

ф

~

50 -

0-

с;:

•

r:[C;:

Q,)

о

40

Q.r:t

е

r:[

.а

а.

30

t-

С::

о

:Е

0-

20-

:Е

s

о

10

1-

о

О

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

ГОД

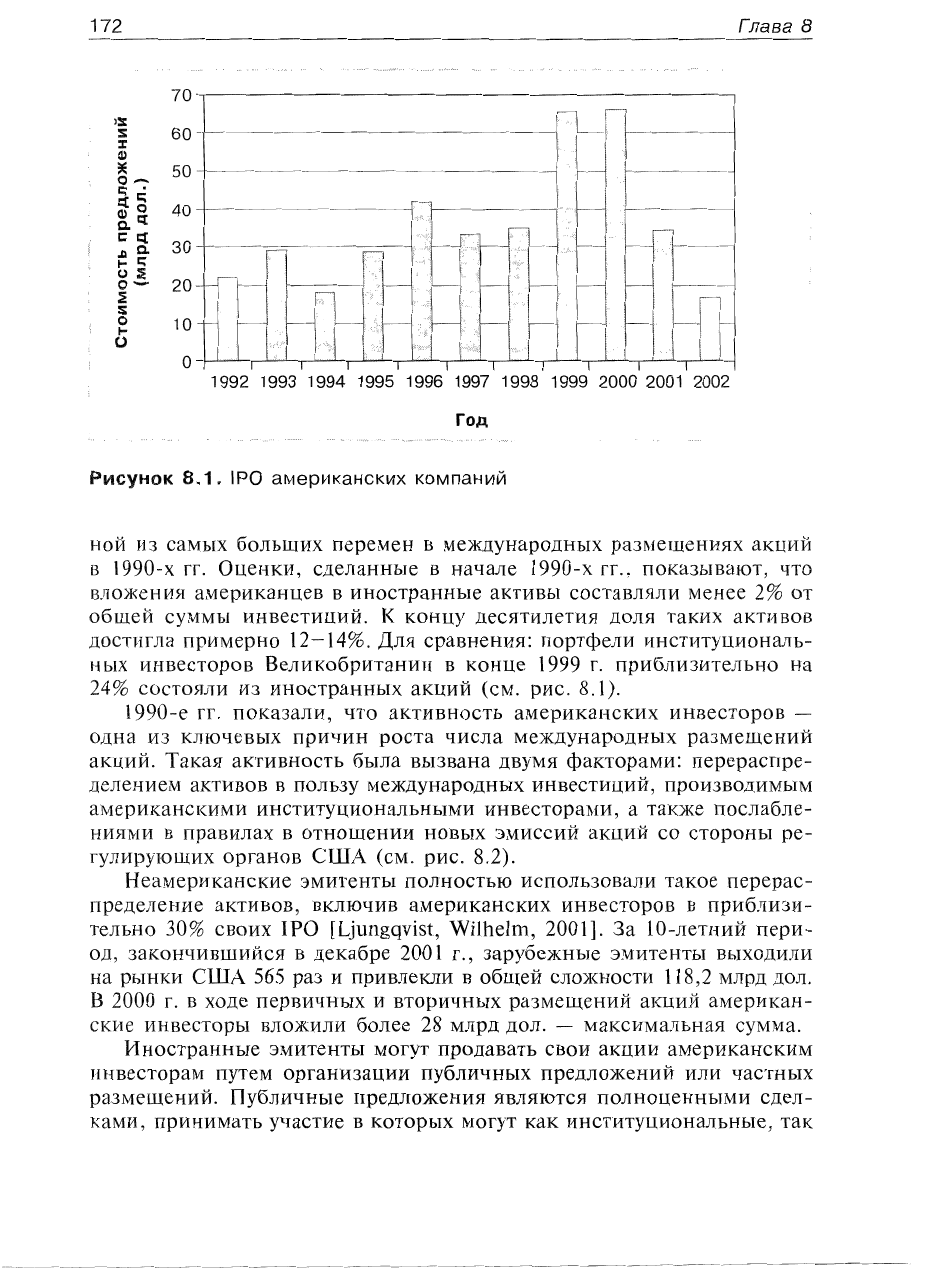

РИСУНОК

8.1"

IPO

американских

компаний

ной

из

самых

больших

перемен

в

международных

размещениях

акций

в

1990-х

ГГ.

Опенки,

сделанные

в

начале

1990-х

ГГ.,

показывают,

что

вложения

американцев

в

иностранные

активы

составляли

менее

2%

от

обшей

суммы

инвестипий.

К

концу

десятилетия

доля

таких

активов

достигла

примерно

12-14%.

Для

сравнения:

портфели

инстигуциопаль

ных

инвесторов

Великобритании

в

коние

1999

Г.

приблизительно

на

24%

состояли

из

иностранных

акций

(см.

рис.

8.1).

1990-е

ГГ.

показали,

что

активность

американских

инвесторов

-

одна

из

ключевых

причин

роста

числа

международных

размещений

акций.

Такая

активность

была

вызвана

двумя

факторами:

перераспре

делением

активов

в

пользу

международных

инвестиций,

производимым

американскими

институциональными

инвесторами,

а

также

послабле

ниями

в

правилах

в

отношении

новых

эмиссий

акций

со

стороны

ре

гулируюших

органов

США

(см.

рис.

8.2).

Неамериканские

эмитенты

полностью

использовали

такое

перерас

пределение

активов,

включив

американских

инвесторов

в

приблизи

тельно

30%

своих

IPO

[Ljungqvist, Wi1helm, 2001].

За

10-летний

пери

од,

закончившийся

Б

декабре

2001

Г.,

зарубежные

эмитенты выходили

на

рынки

США

565

раз

и

привлекли

в

общей

сложности

118,2

млрд

дол.

В

2000

Г.

в

ходе

первичных

и

вторичных

размещений

акций

американ

ские

инвесторы

вложили

более

28

млрд

дол.

-

максимальная

сумма.

Иностранные

эмитенты

могут

продавать

свои

акции

американским

инвесторам

путем

организации

публичных

предложений

или

частных

размещений.

Публичные

предложения

являются

полноценными

сдел

ками,

принимать

участие

в

которых

могут

как

институциональные,

так

173

Предложения

на

рынке

США

...

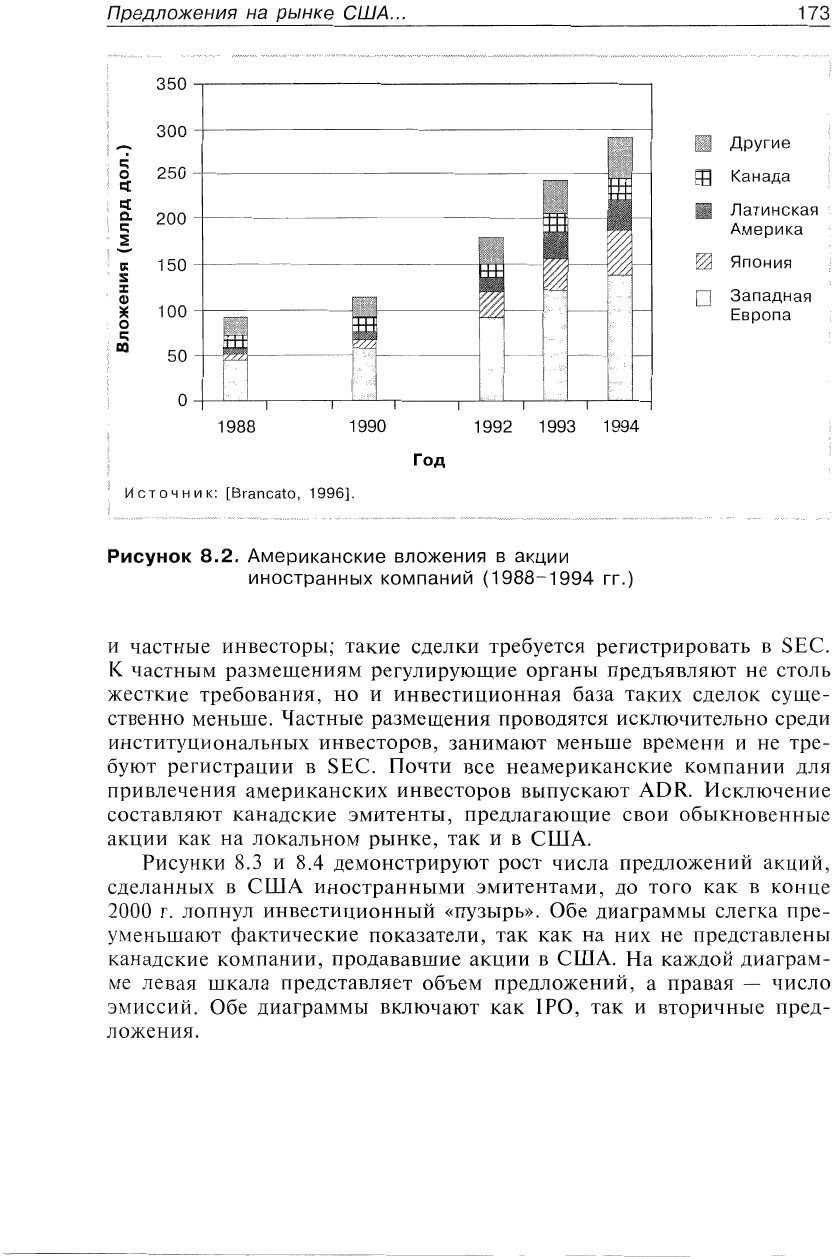

350

....,.------------------------,

300

-t------------------------J

Другие

250

-j---------.-----------

tE

Канада

_

Латинская

200

Америка

о::

150

.-

Япония

s

:с

Ф

Западная

~

100

Европа

о

r:;

аз

1988 1990

1992 1993 1994

Год

и

с

т

о

ч

н

и

к:

[Brancato,

1996].

РИСУНОК

8.2.

Американские

вложения

в

акции

иностранных

компаний

(1988-1994

гг.)

и

частные

инвесторы;

такие

сделки

требуется

регистрировать

в

SEC.

1<

частным

размешениям

регулирующие

органы

предъявляют

не

столь

жесткие

требования,

но

и

инвестиционная

база

таких

сделок

суще

ственно

меньше.

Частные

размещения

ПРО

ВОДЯТСЯ

исключительно

среди

институциональных

инвесторов,

занимают

меньше

времени

и

не

тре

буют

регистрации

в

SEC.

Почти

все

неамериканские

компании

для

привлечения

американских

инвесторов

выпускают

ADR.

Исключение

составляют

канадские

эмитенты,

предлагающие

свои

обыкновенные

акции

как

на

локальном

рынке,

так

и

в

США.

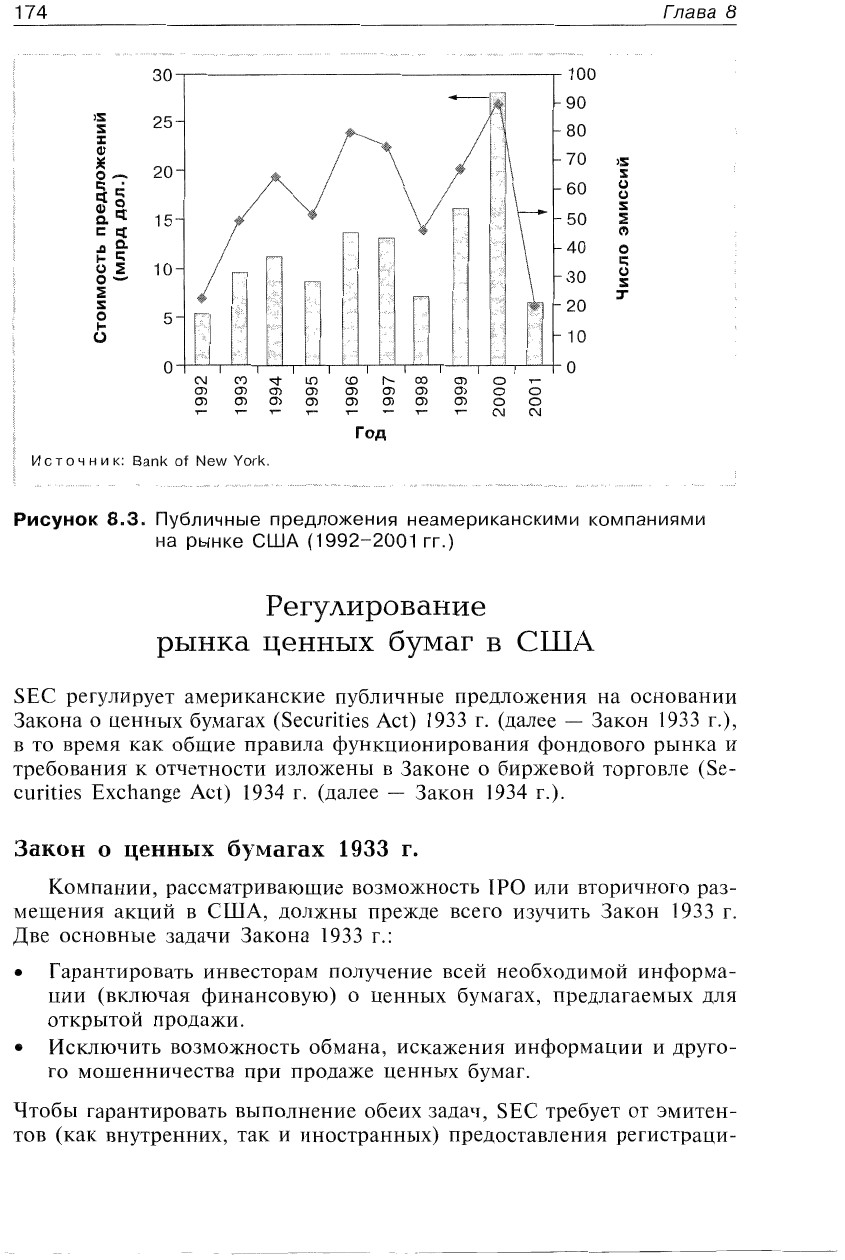

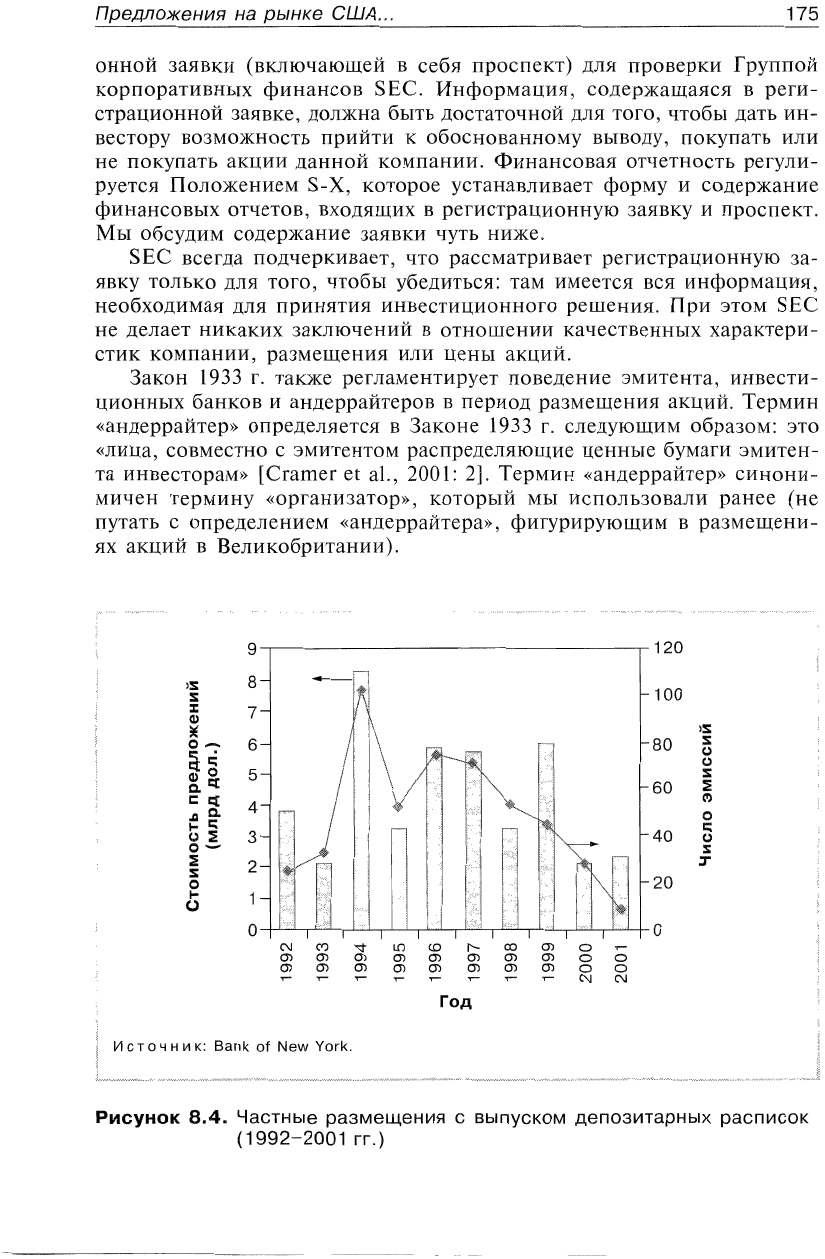

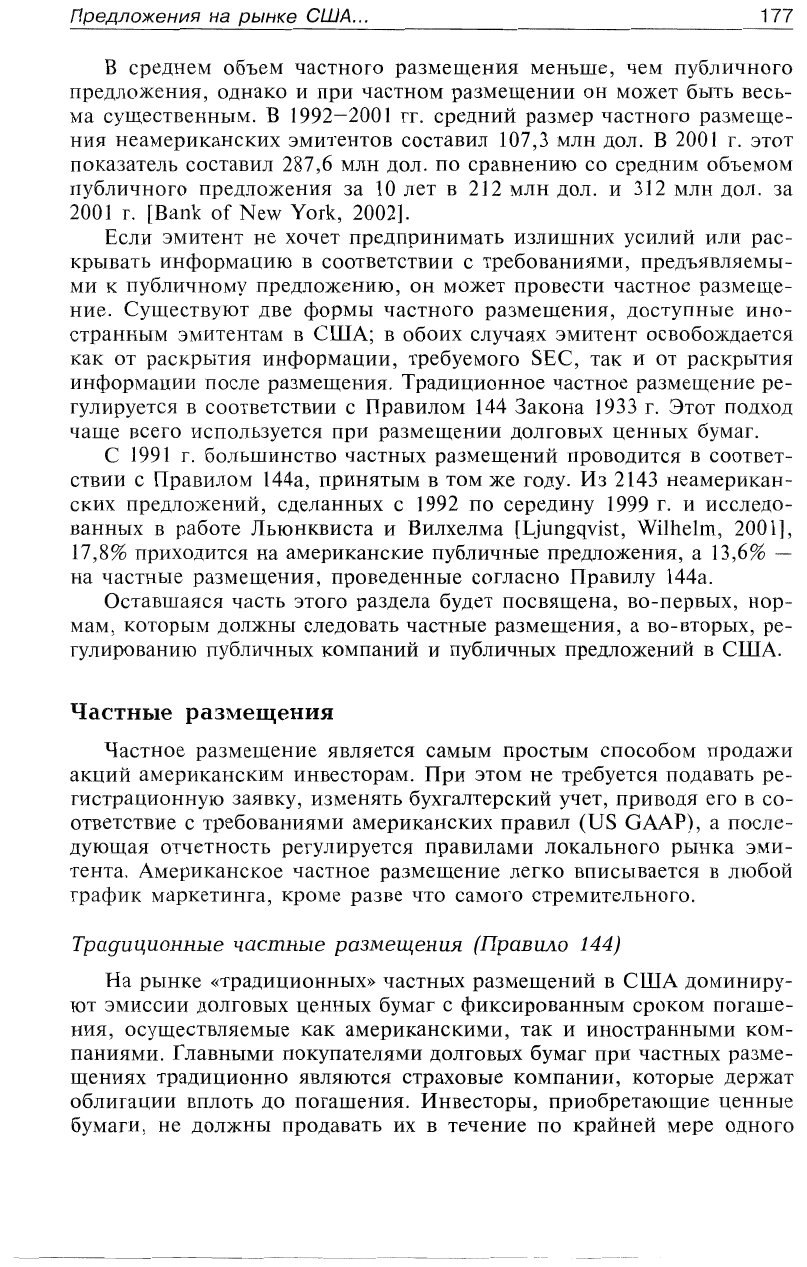

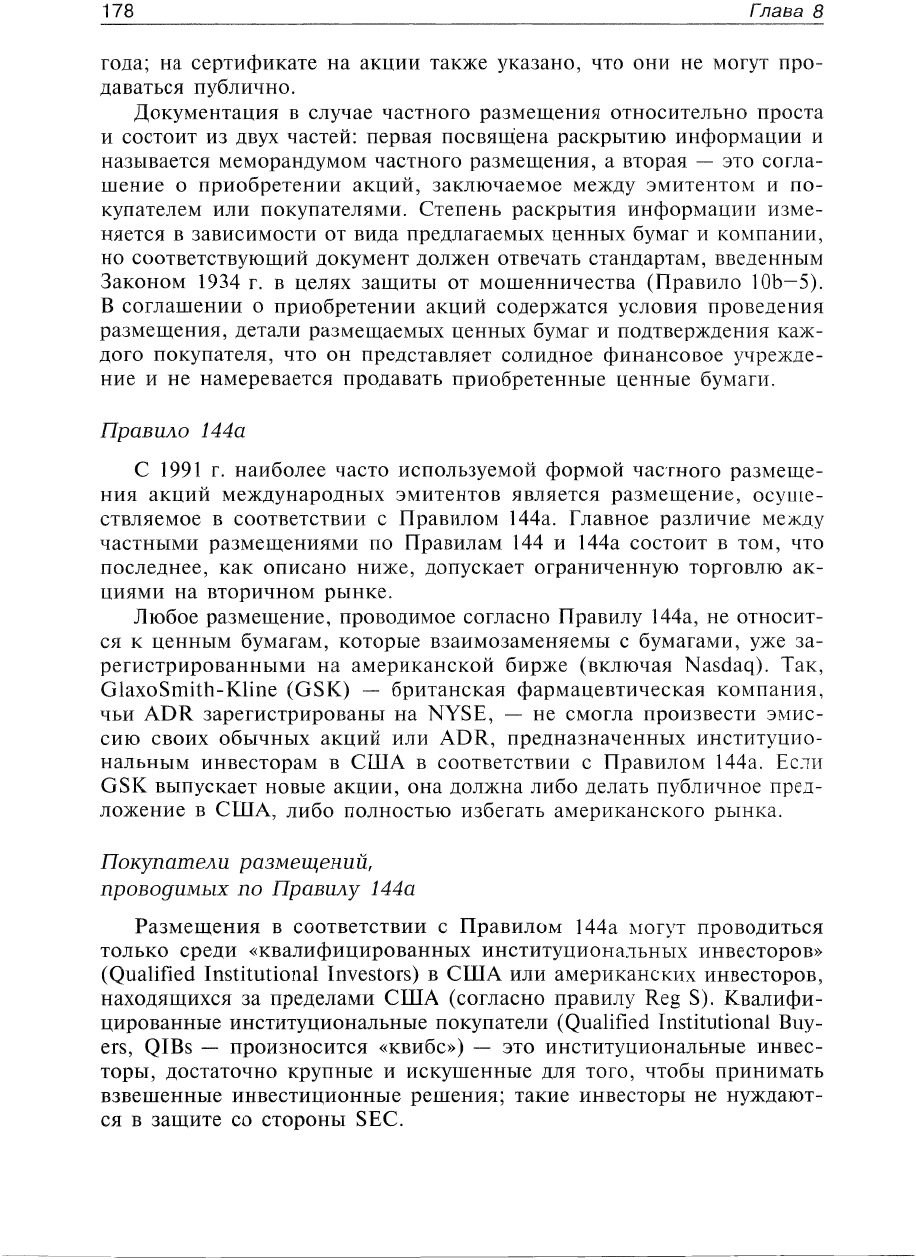

Рисунки

8.3

и

8.4

демонстрируют

рост

числа

предложении

акций,

сделанных

в

США

иностранными

эмитентами

,

до

того

как

в

конце

2000

г.

лопнул

инвестиционный

«пузырь».

Обе

диаграммы

слегка

пре

уменьшают

фактические

показатели,

так

как

на

них

не

представлены

канадские

компании,

продававшие

акции

в

США.

На

каждой

диаграм

ме

левая

шкала

представляет

объем

предложений,

а

правая

-

число

эмиссий.

Обе

диаграммы

включают

как

IPO,

так

и

вторичные

пред

ложения.

174

Глава

8

30

100

90

):5:

25

S

80

:

е

70

):5:

~

0-

20

:s:

с

с[С:

с

с:

•

60

(1)

о

s

а.С[

15

50

:Е

('1)

1:

с[

,.аа.

40

о

...

с;

&::

е

~

10

с

0-

30

:s

~

::r

s

20

о

5

...

о

10

О

О

N

с')

~

ьо

со

1"'-

00

(j')

о

ф

о'>

(j)

(j) (j) (j)

ф

(j)

о

о

Q)

Q)

(j')

Q) Q)

m

Q)

m

о о

N

N

Год

И

с

т

о

ч

н

и

к:

Bank

of

New

York.

РИСУНОК

8.З.

Публичные

предложения

неамериканскими

компаниями

на

рынке

США

(1992-2001

гг.)

Регулирование

рынка

ценных

бумаг

в

США

SEC

регулирует

американские

публичные

предложения

на

основании

Закона

о

ценных

бумагах

(Securities Act) 1933

г.

(далее

-

Закон

1933

г.),

в

то

время

как

общие

правила

функционирования

фондового

рынка

и

требования

к

отчетности

изложены

в

Законе

о

биржевой

торговле

(Se-

curities

Ехспапяс

Act) 1934

г.

(далее

-

Закон

1934

г.).

Закон

о

ценных

бумагах

193З

г.

1(0

мпании

,

рассматривающие

возможность

IPO

или

вторичного

раз

мещения

акций

в

США,

должны

прежде

всего

изучить

Закон

1933

г.

Две

основные

задачи

Закона

1933

г.:

•

Гарантировать

инвесторам

получение

всей

необходимой

информа

ции

(включая

финансовую)

о

цепных

бумагах,

предлагаемых

для

открытой

продажи.

•

Исключить

возможность

обмана,

искажения

информации

и

друго

го

мошенничества

при

продаже

ценных

бумаг.

Чтобы

гарантировать

выполнение

обеих

задач,

SEC

требует

от

эмитен

тов

(как

внутренних,

так

и

иностранных)

предоставления

регистраци

Предложения

на

рынке

США

... 175

анной

заявки

(включающей

в

себя

проспект)

для

проверки

Группой

корпоративных

финансов

SEC.

Информация,

содержашаяся

в

реги

страционной

заявке,

должна

быть

цостаточной

для

того,

чтобы

дать

ин

вестору

возможностъ

прийт:и

к

обоснованному

выводу,

покупать

или

не

покупать

акции

данной

компании.

Финансовая

отчетность

регули

руется

Положением

S-X,

которое

устанавливает

форму

и

содержание

финансовых

отчетов,

входящих

в

регистрационную

заявку

и

проспект.

Мы

обсудим

содержание

заявки-

чуть

ниже.

SEC

всегда

подчеркивает,

что

рассматривает

регистрационную

за

явку

только

для

того,

чтобы

убедиться:

там

имеется

вся

информация,

необходимая

для

принятия

инвестиционного

решения.

При

этом

SEC

не

делает

никаких

заключений

в

отношении

качественных

характери

стик

компании,

размещения

или

цены

акций.

Закон

1933

г.

также

регламентирует

поведе-ние

эмитента,

инвести

ционных

банков

и

андеррайтеров

в

период

размещения

акций.

Термин

«андеррайтер»

определяется

в

Законе

1933

г.

следующим

образом:

это

«лица,

совместно

с

эмитентом

распределяющие

ценные

бумаги:

эмитен

та

инвесторам»

[Cramer

е!

а1.,

2001: 2].

Термин

«андеррайгер-

синони

мичен

термину

«организатор»,

который

мы

использовали

ранее

(не

путать

с

определением

«анлсррайтера»,

фигурирующим

В

размещени

ях

акций

в

Великобритании).

9

120

)S

8

s

100

::с

7

ф

)S

~

s

0-

6 80

~

.

е

с

ф

е

5

s

a.r::[

:Е

к:tC:

60

(1)

1:

с[

4

..а

а.

о

...

с:

с:

о

~

3

40

е

0-

s

::Е

"3'"

2

s

с)

20

1-

о

О

О

,.......

N

с')

~

ьо

со

со

ф

о

Q')

ф

Q)

Q)

Q')

Q)

Q)

Q)

о о

ф

ф

Q')

ф

Q)

ф

(j)

Q)

о о

N

N

Год

Источник:

Bank

of New York.

РИСУНОК

8.4.

Частные

размещения

с

выпуском

депозитарных

расписок

(1992-2001

гг.)

176

Глава

8

Не

все

новые

эмиссии

должны

регистрироваться

в

SEC.

От

обяза

тельной регистрации

освобождаются

помимо

прочих

частные

разме

щения,

предназначенные

ограниченному

числу

индивидуальных

или

институциональных

инвесторов,

а

также

имеющие

очень

небольшой

объем

прелложения

(до

1

млн

дол.).

Мы

поговорим

о

частных

разме

щениях

в

следующем

разделе.

Во

время

написания

этой

книги

полный

текст

Закона

1933

г.

был

доступен по

адресу:

www.law.uc.edujCCLjsldtoc.html

(читатель

должен

обратить

внимание

на

то,

что

SEC

не

управляет

этим

сайтом

и не

подлерживает

его).

Краткое

изложение

Закона

1933

г.

~10ЖНО

найти

также

на

www.rrdfin.com.

Закон

о

биржевой

торговле

1934

г.

Комиссия

по

ценным

бумагам

и

биржам

(SEC)

была

создана

в

со

ответствии

с

Законом

1934

г.;

этот

же

закон

предоставил

ей:

широкие

полномочия

регулирования

всех

аспектов

финансовой

отрасли.

Глав

ное

из

этих

полномочий

-

право

реги:стрировать,

регулировать и

на

блюдать

за

брокерскими

компаниями,

платежными

агентами

и

клирин

говыми

агентствами,

а

также

за

фондовыми

биржами

и

другими

само

регулируемыми

организациями.

Закон

1934

г.

содержит

требования

о

периодической

отчетности

публичных

компаний

и

основы

корпоратив

ного

управления.

Таким

образом,

если

Закон

1933

г.

посвящен

прежде

всего

новым

эмиссиям,

Закон

1934

г.

управляет

вторичным

рынком,

однако

неко

торые

разделы

Закона

1934

г.

(особенно

Правило

10Ь-5)

имеют

значе

ние

и

для

новых

эмиссий.

Полный

текст

Закона

1934

г.

также

можно

найти

по

адресам

www.law.uc.edujCCLjsldtoc.html

(SEC

не

управляет

этим

сайтом

и

не

поддерживает

его)

и

www.rrdfin.com.

Частные

размещения

и

публичные

прсдхожсния

Иностранные

эмитенты

в

США

имеют

выбор

между

частными

разме

щениями

и

публичными

предложениями

акций.

Публичные

предложе

ния

проходят

полную

«регистрацию»

В

SEC

и

могут

быть

размещены

любому

американскому

резиденту,

которому

был

предоставлен

про

спект

предложения,

рассмотренный

и

одобренный

SEC.

Эмитент

соз

дает

больший

спрос

в

случае

публичного

прелложения,

поскольку

акции

получают

листинг

на

американской

фондовой

бирже

и

таким

образом

обеспечивается

ликвидность

инвесторам

после

завершения

эмиссии.

Предложения

на

рынке

США

...

177

в

среднем

объем

частного

размещения

меньше,

чем

публичного

предложения,

однако

и

при

частном

размещении

он

может

быть

весь

ма

существенным.

В

1992-2001

гг.

средний

размер

частного

размеще

ния

неамериканских

эмитентов

составил

107,3

млн

дол.

В

2001

г.

этот

тюказагель

составил

287,6

млн

дол.

по

сравнению

со

средним

объемом

публичного

предложения

за

10

лет

в

212

млн

дол.

и:

312

млн

дол.

за

2001

г.

[Bank

of

New York, 2002].

Если

эмитент

не

хочет

предпринимать

излишних

усилий

или

рас

крывать

информацию

в

соответствии

с

требованиями,

предъявляемы

11М

к

публичному

предложени:ю,

он

может

провести

частное

размеще

ние.

Существуют

две

формы

частного

размещения,

доступные

ино

странным

эмитентам

в

США;

в

обоих

случаях

эмитент

освобождается

как

от

раскрытия

информации

,

требуемого

SEC,

так

и

от

раскрытия

информации

после

размещения.

Традиционное

частное

размещение

ре

гулируется

в

соответстви:и

сПравилом

144

Закона

1933

г.

Этот

подход

чаще

всего

используется

при

размещении

долговых

ценных

бумаг.

С

1991

г.

большинство

частных

размещений

проводится

в

соответ

ствии

с

Правилом

144а,

принятым

в

том

же

году.

Из

2143

неамерикан

ских

предложений,

сделанных

с

1992

по

середину

1999

г.

и

исследо

ванных

в

работе

Льюнквиста

и

Вилхелма

[Ljungqvist, Wilhelm, 2001],

17,8%

приходится

на

американские

публичные

предложения,

а

13,6% -

на

частные

размещения,

проведенные

согласно

Правилу

144а.

Оставшаяся

часть этого

раздела

будет

посвящена,

во-первых,

нор

мам,

которым

должны

следовать

частные

размешения,

а

во-вторых,

ре

гулированию

публичных

компаний

и

публичных

предложеиий

в

США.

Частные

размещения

Частное

размещение

является

самым

простым

способом

продажи

акций

американским

инвесторам.

При

этом

не

требуется

подавать

ре

гистрационную

заявку,

изменять

бухгалтерский

учет,

приводя

его

в

со

ответствие

с

требованиями

американских

правил

(US

ОААР)

,

а

после

дующая

отчетность

регулируется

правилами

локального

рынка

эми

тента.

Американское

частное

размещение

легко

вписывается

в

любой

график

маркетинга,

кроме

разве

что

самого

стремительного.

Траguцuонные

частные

размещения

(Правило

144)

На

рынке

«традиционных»

частных

размещений

в

США

доминиру

ют

эмиссии

долговых

ценных

бумаг

с

фиксированным

сроком

погаше

ния,

осуществляемые

как

американскими,

так

и

иностранными

ком

паниями.

Главными

покупателями

долговых

бумаг

при

частных

разме

щениях

традиционно

являются

страховые

компании,

которые

держат

облигации

вплоть

до

погашения.

Инвесторы,

приобретающие

ценные

бумаги, не

должны

продавать

их

в

течение

по

крайней

мере

одного

178

года;

на

сертификате

на

акции

также

указано,

что

они

не

могут

про

даваться

публично.

Документация

в

случае

частного

размещения

относительно

проста

и

состоит

из

двух

частей:

первая

посвящена

раскрытию

информации

и

называется

меморандумом

частного

размещения,

а

вторая

-

это

согла

шение

о

приобретении

акций,

заключаемое

между

эмитентом

и

по

купателем

или

покупателями.

Степень

раскрытия

информации

изме

няется

в

зависимости

от

вида

предлагаемых

ценных

бумаг

и

компании,

но

соответствующий

документ

должен

отвечать

стандартам,

введенным

Законом

1934

Г.

в

целях

защиты

от

мошенничества

(Правило

10Ь-5).

В

соглашении

о

приобретении:

акций

содержатся

условия

проведения

размещения,

детали

размещаемых

ценных

бумаг

и

подтвержден:ия

каж

дого

покупателя,

что

он

представляет

солидное

финансовое

учрежде

ние

и

не

намеревается

продавать

при

обретенные

ценные

бумаги.

ПраВИАО

144а

С

1991

Г.

наиболее

часто

используемой

формой

частного

размеще

ния

акций

международных

эмитентов

является

размещение,

осуше

ствляемое

в

соответствии

сПравилом

144а.

Главное

различие

между

частными

размещениями

по

Правилам

144

и

144а

состоит

в

ТОМ,

что

последнее,

как

описано

ниже,

допускает

ограниченную

торговлю

ак

циями

на

вторичном

рынке.

Любое

размещение,

проводимое

согласно

Правилу

144а,

не

относит

ся

к

иенным

бумагам,

которые

взаимозаменяемы

с

бумагами,

уже

за

регистрированными

на

американской

бирже

(включая

Nasdaq).

Так,

GlaxoSmith-Кliпе

(GSK)

-

британская

фармацевтическая

компания.

чьи

ADR

зарегистрированы

на

NYSE,

-

не

смогла

произвести эмис

сию

своих

обычных

акций

или

ADR,

предназначенных

инсти

гупио

нальным

инвесторам

в

США

в

соответствии

с

Правилом

144а.

Если

GSI(

выпускает

новые

акции,

она

должна

либо

делать

публичное

пред

ложение

в

США,

либо

полностью

избегать

америкапского

рынка.

Покупатемз

размещений,

провоguмых

по

Праних»

144а

Размещения

в

соответствии

с

Правилам

144а

могут

проводиться

только

среди

«квалифицированных

институциональных

инвесторов

(Qualified

Тпьпшпопа!

Investors)

в

США

или

американски:х

инвесторов,

находящихся

за

пределами

США

(согласно

правилу

Reg S).

Квалифи

цированные

институциональные

покупатели

(Qualified

Гпьпшпопа!

Виу

ers,

QIBs

-

произносится

«квибс»)

-

это

институциональные

инвес

торы,

достаточно

крупные

и

искушенные

для

того,

чтобы

принимать

взвешенные

инвестиционные

решения;

такие

инвесторы

не

нуждают

ся

в

защите

со

стороны

SEC.