Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

Оценка

компании

при

организации

/РО

119

Первый

вариант

в

рамках

OCf-оценки

предполагает,

что

свобод

ный

денежный

поток,

зафиксированный

в

последний

год

прогнозного

периода,

останется

на

том

же

уровне.

Ставка

дисконтирования

(r),

ис

пользуемая

при

вычислении

будущего

денежного

потока,

является

сред

невзвешенной

стоимостью

капитала

(см.

раздел

«Определение

стоимо

сти

капитала»).

Формула

для

расчета

терминальной

стоимости

в

пер

вом

варианте:

Терминальная

стоимость

==

денежный

поток

/

г.

в

отдельных

случаях

подход,

основанный

на

лопущении

постоянного

денежного

потока,

неприменим.

Для

некоторых

компаний

или

проек

тов

допущение

о

росте

денежных

потоков

после

окончания

прогнозного

периода

может

быть

признано

достаточно

достоверным.

Если

предпо

ложить,

что

рост

потоков

будет

постоянным,

то

терминальная

стои

мость

компании

рассчитывается

по

следующей

математической

фор

муле:

Терминальная

стоимость

==

[CF

х

(1 +

g)]

/

(г

-

g).

n

Здесь

CF

-

денежный

поток

в

последнем

прогнозном

периоде,

g -

n

темп

роста

денежных

потоков,

r -

ставка

дисконтирования.

При

расчете

терминальной

стоимости

рекомендуется,

чтобы

макси

мальный

темп

роста,

используемый

в

вычислениях,

не

превышал

дол

госрочный

темп

роста

экономики.

Для

компаний,

работающих

на

за

падноевропейских

или

североамериканских

рынках,

разумным

является

долгосрочный

темп

роста

от

2

до

3%.

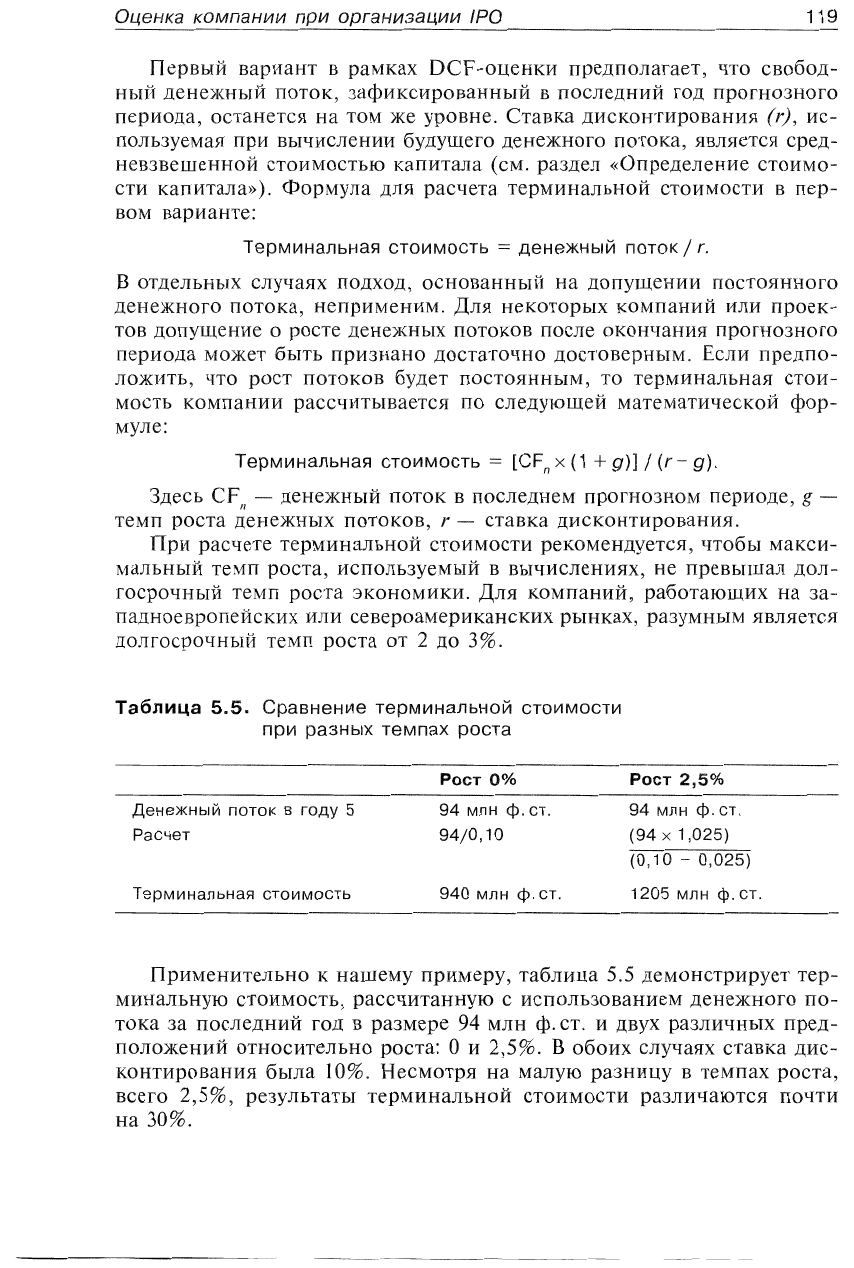

Таблица

5

..

5

..

Сравнение

терминальной

стоимости

при

разных темпах

роста

Рост

0%

Рост

2,5%

Денежный

поток

в

году

5

Расчет

94

млн

ф.

ст.

94/0,10

94

млн

ф.

ст.

(94

х

1,025)

(0,10

-

0,025)

Терминальная

стоимость

940

млн

ф.

СТ.

1205

млн

ф.

СТ.

Применительно

к

нашему

примеру,

таблица

5.5

демонстрирует

тер

минальную

стоимость,

рассчитанную

с

использованием

денежного

по

тока

за

последний

год

в

размере

94

млн

ф.

СТ.

И

ДВУХ

различных

пред

положений

относительно

роста:

О

и

2,5%.

В

обоих

случаях

ставка

дис

контирования

была

10%.

Несмотря

на

малую

разницу

в

темпах

роста,

всего

2,5%,

результаты

терминальной

стоимости

различаются

почти

на

30%.

120

Глава

5

Этап

з.

Дисконтирование

денежных

потоков

После

расчета

свободных

денежных

потоков

в

прогнозиом

периоде

и

терминальной

стоимости

инвестиционный

аналитик

должен

дисконти

ровать

денежиые

потоки

с

использованием

соответствующей

ставки

дисконтирования.

В

таблипе

5.6

приведены

данные

по

своБОДНЫ~1

де

нежным

потокам

из

табли:цы

5.4;

при

расчетах

принимается

предполо

жение

о

нулевом

росте

11

ставке

дисконтирования

10%.

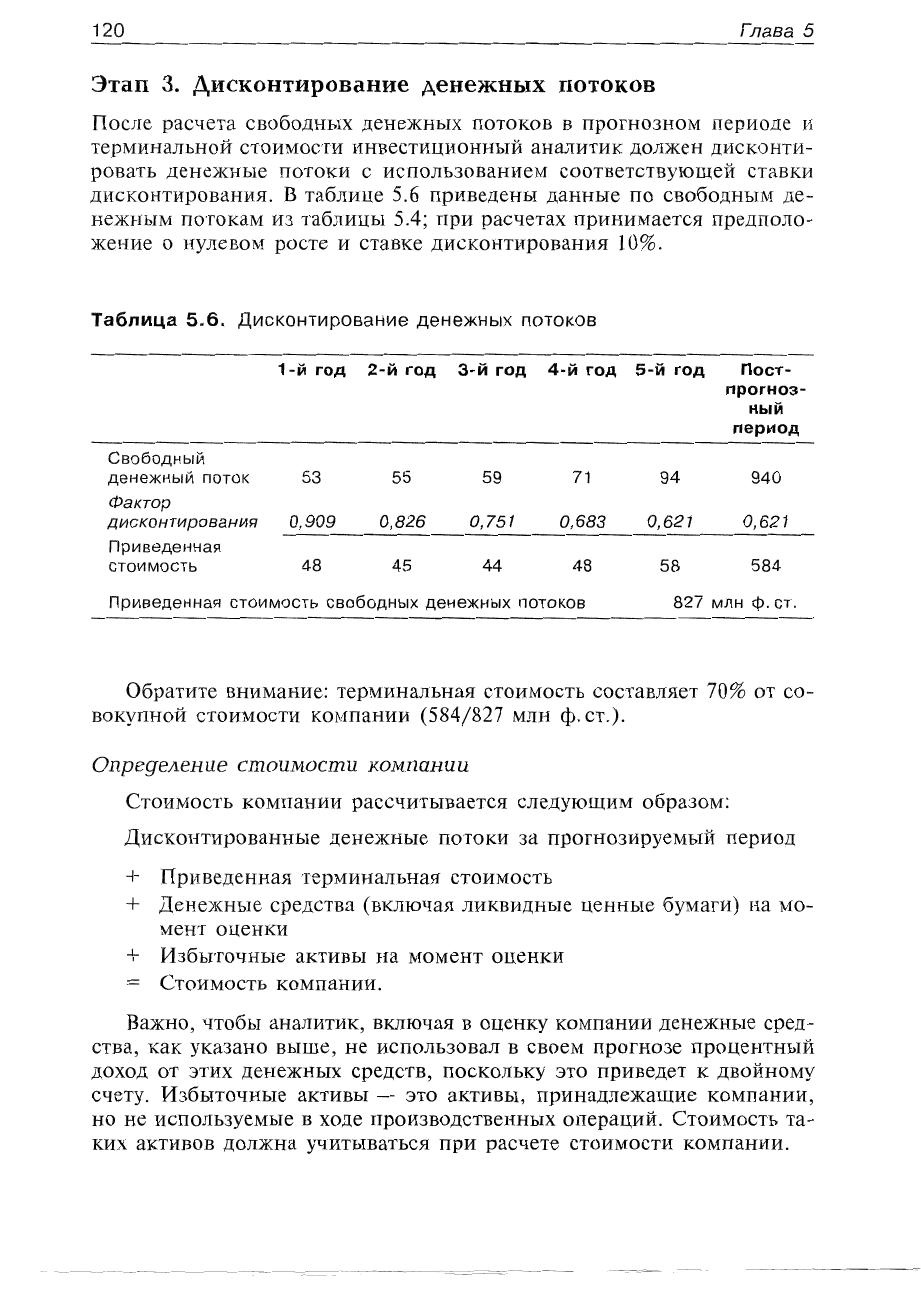

Таблица

5.6.

Дисконтирование

денежных

потоков

1..

Й

год

2-й

год

а-я

год

4-й

ГОД

в-я

ГОД

Поет

прогное

ный

период

Свободный

денежный

поток

53

55 59

71

94

940

Фактор

дисконтирования

0,909

0,826

0,751

0,683

0,621

0,621

Приведенная

стоимость

48 45

44

48 58

584

Приведенная

стоимость

свободных

денежных

потоков

827

млн

ф.

ст.

Обратите

внимание:

терми:нальная

стоимость

составляет

70%

от

со

вокупной

стоимости

компании

(584/827

млн

ф.

ст.).

Опреgеление

стоимости

компании

Стоимость

компании

рассчитывается

следующим

образом:

Дисконтированные

денежные

потоки

за

прогнозируемый

период

+

Приведенная

терминальная

стоимость

+

Денежные

средства

(включая

ликвидные

ценные

бумаги)

на

мо

мент

оценки

+

Избыточные

активы

на

момент

оценки

Стоимость

компании.

Важно,

чтобы

аналитик,

включая

в

оценку

компании

денежные

сред

ства,

как

указано

выше,

не

использовал

в

своем

прогнозе

процентный

доход

от

этих

денежных

средств,

поскольку

это

приведет

к

двойному

счету.

Избыточные

активы

-

это

активы,

принадлежашие

компании,

но

не

используемые

в

ходе

производственных

операций.

Стоимость

та

ких

активов

должна

учитываться

при

расчете

стоимости

компании.

Оценка

компании

при

организации

/РО

121

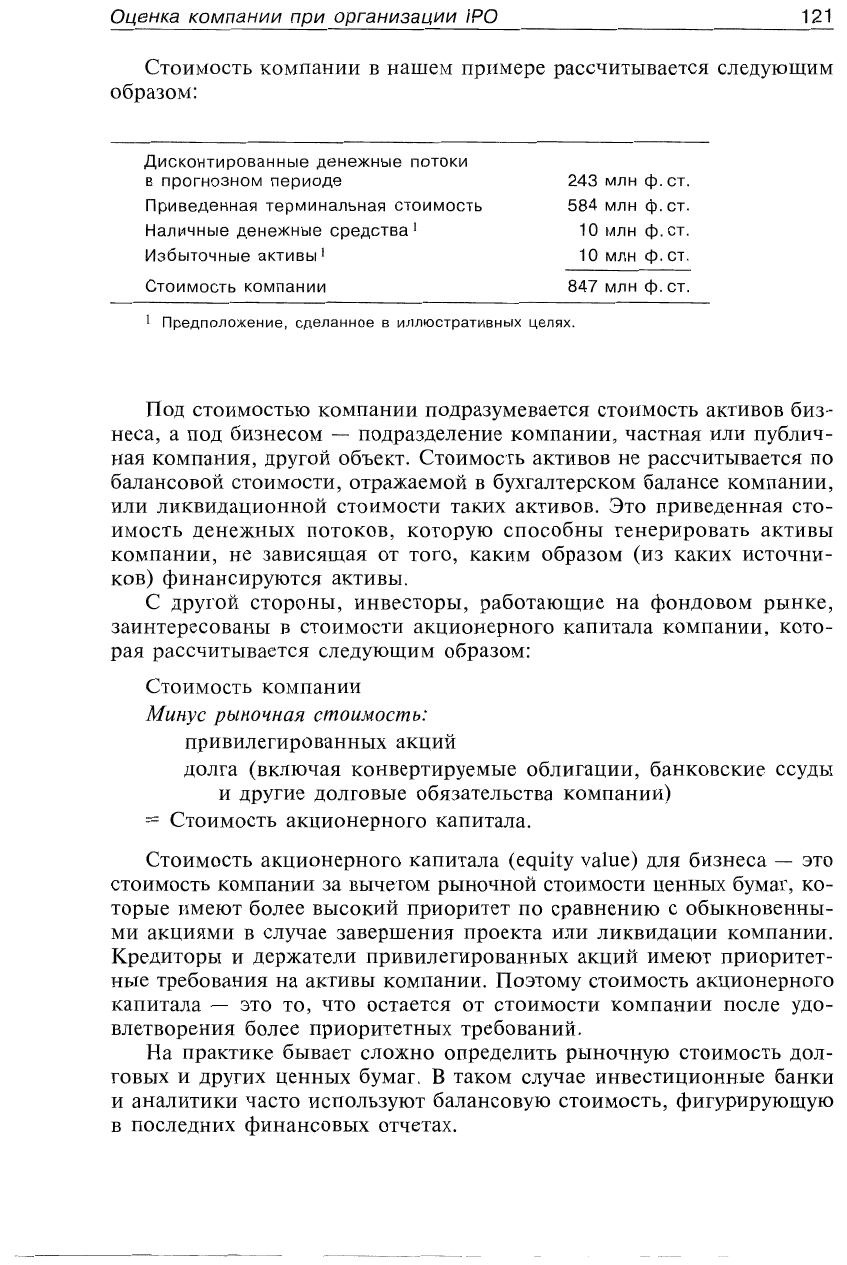

Стоимость

компании

в

нашем

примере

рассчитывается

следующим

образом:

Дисконтированные

денежные

потоки

в

прогнозном

периоде

243

млн

ф.

СТ.

Приведенная

терминальная

стоимость

584

млн

ф.

СТ.

Наличные

денежные

средства

1

10млнф.ст.

Избыточные

активы

1

10

млн

ф.ст.

Стоимость

компании

847

млн

ф.

СТ.

1

Предположение,

сделанное

в

иллюстративных

целях.

Под

стоимостью

компании

подразумевается

стоимость

активов

биз

неса,

а

под

бизнесом

-

подразделение

компании,

частная

или

публич

ная

компания,

другой

объект.

Стоимость

активов

не

рассчитывается

по

балансовой

стоимости,

отражаемой

в

бухгалтерском

балансе

компании,

или

ликвидационной

стоимости

таки:х

активов.

Это

приведенная

сто

имость

денежных

потоков,

которую

способны

генерировать

активы

компании,

не

зависящая

от

того,

каким

образом

(из

каких

источни

ков)

финансируются

активы.

С

другой стороны,

инвесторы,

работающие

на

фондовом

рынке,

заинтересованы

в

стоимости:

акционерного

капитала

компании,

кото

рая

рассчитывается

следующим

образом:

Стоимость

компании

Минус

рыночная

стоимость:

привилегированных

акций

долга

(включая

конвертируемые

облигации,

банковские

ссуды

и

другие

долговые

обязательства

компании)

Стоимость

акционерного

капитала.

Стоимость

акционерного

капитала

(equity value)

для

бизнеса

-

это

стоимость

компании

за

вычетом

рыночной

стоимости

ценных

бумаг,

ко

торые

имеют

более

высокий

приоритет

по

сравнению

с

обыкновенны

ми

акциями

в

случае

завершения

проекта

или

ликвидации

компании.

Кредиторы

и

держатели

привилегированных

акций

и:меют

приоритет

ные

требования

на

активы

компании.

Поэтому

стоимость

акционерного

капитала

-

это

то,

что

остается

от

стоимости

компании

после

удо

влетворения

более

приоритетных

требований.

На

практике

бывает

сложно

определить

рыночную

стоимость

дол

говых

И

других

ценных

бумаг.

В

таком

случае

инвестиционные

банки

и

аналитики

часто

используют балансовую

стоимость,

фигурирующую

в

последних

финансовых

отчетах.

122

Глава

5

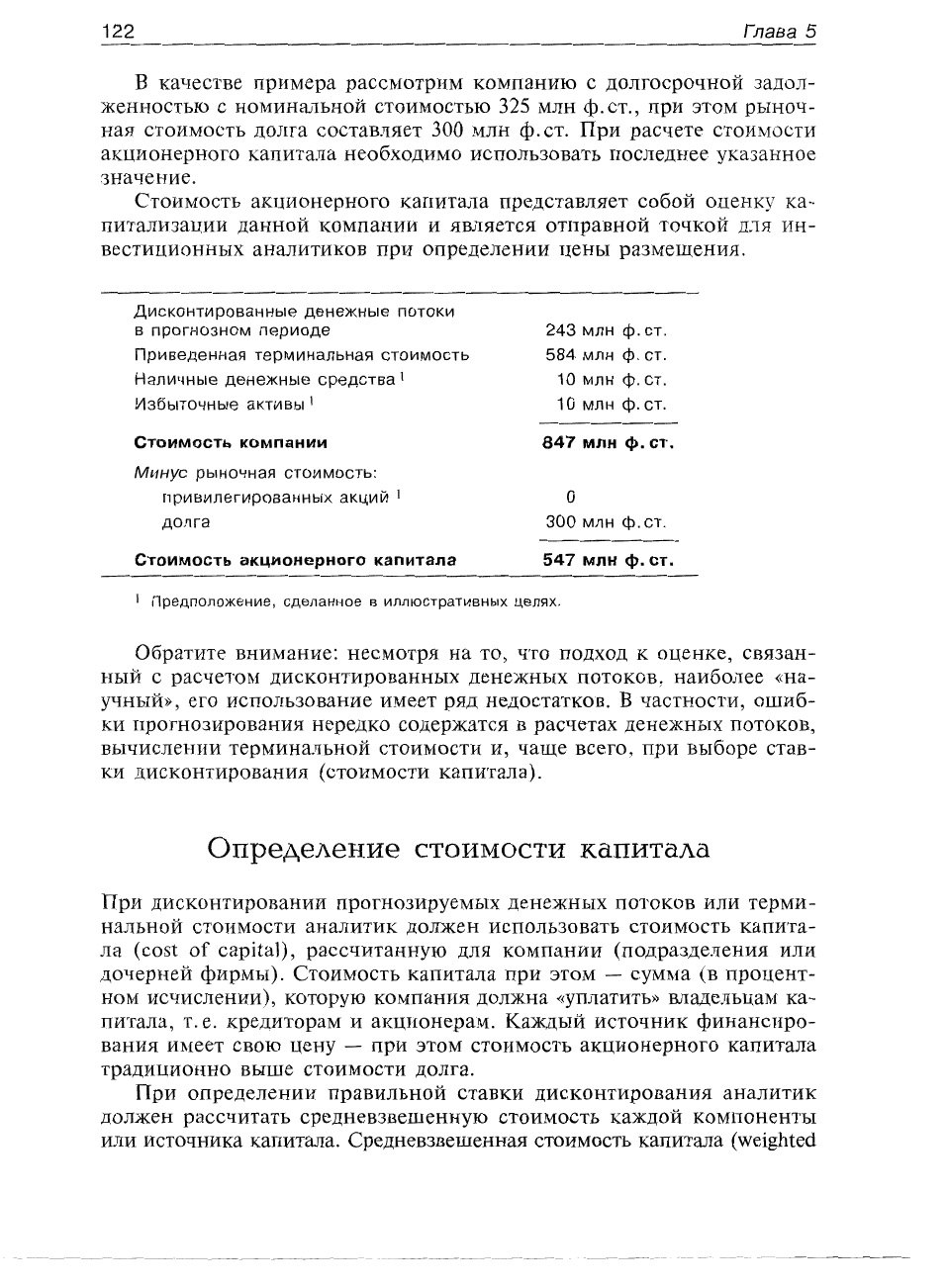

в

качестве

примера

рассмотрим

компанию

с

долгосрочной

задал

женностъю

с

номинальной

стоимостью

325

млн

ф.

ст.,

при

этом

рыноч

ная

стоимость

долга

составляет

300

млн

ф.

СТ.

При

расчете

стоимости

акционерного

капитала

необходимо

использовать

последнее указанное

значение.

Стоимость

акционерного

капитала

представляет

собой

опенку

ка

питализации

данной

компании

и

является

отправной

точкой

Д

..

ля

ин

вестиционных

аналитиков

при

определении

цены

размещения.

Дисконтированные

денежные

потоки

в

прогнозном

периоде

243

млн

ф.

СТ.

Приведенная

терминальная

стоимость

584

млн

ф.

СТ.

Наличные

денежные

средства

1

10

млн

ф.

СТ.

Избыточные

активы

1

10

млн

ф.

СТ.

Стоимость

компании

847

млн

ф,

СТ.

Минус

рыночная

стоимость:

привилегированных

акций

1

о

долга

300

млн

ф.

СТ.

Стоимость

акционерного

капитала

547

млн

ф.

СТ.

1

Предположение,

сделанное

в

иллюстративных

целях.

Обратите

внимание:

несмотря

на

то,

что

подход

к

оценке,

связан

ный

с

расчетом

дисконтированных

денежных

потоков,

наиболее

«на

учный»,

его

использование

имеет

ряд

недостатков.

В

частности,

ошиб

ки

прогнозирования

нередко

содержатся

в

расчетах

денежных

потоков,

вычислении

терминальной

стоимости

и,

чаще

всего,

при

выборе

став

ки

дисконтирования

(стоимости

капитала).

Определение

стоимости

капитала

При

дисконтировании

прогнозируемых

денежных

потоков

или

терми

нальной

стоимости

аналитик

должен

использовать

стоимость

капита

ла

(cost of

сарпаг),

рассчитанную

для

компании

(подразделения

или

дочерней

фирмы).

Стоимость

капитала

при

этом

-

сумма

(в

процент

нам

исчислении),

которую

компания должна

«уплатить»

владельцам

ка

питала,

т. е.

кредиторам

и

акционерам.

Каждый

источник

финансиро

вания имеет

свою

цену

-

при

этом

стоимость

акционерного

капитала

традиционно

выше

стоимости

долга.

При

определении

правильной

ставки

дисконтирования

аналитик

должен

рассчитать

средневзвешенную

стоимость

каждой

компоненты

или

источника

капитала.

Средневзвешенная

стоимость

капитала

(weighted

Оценка

компании

при

организации

/РО

123

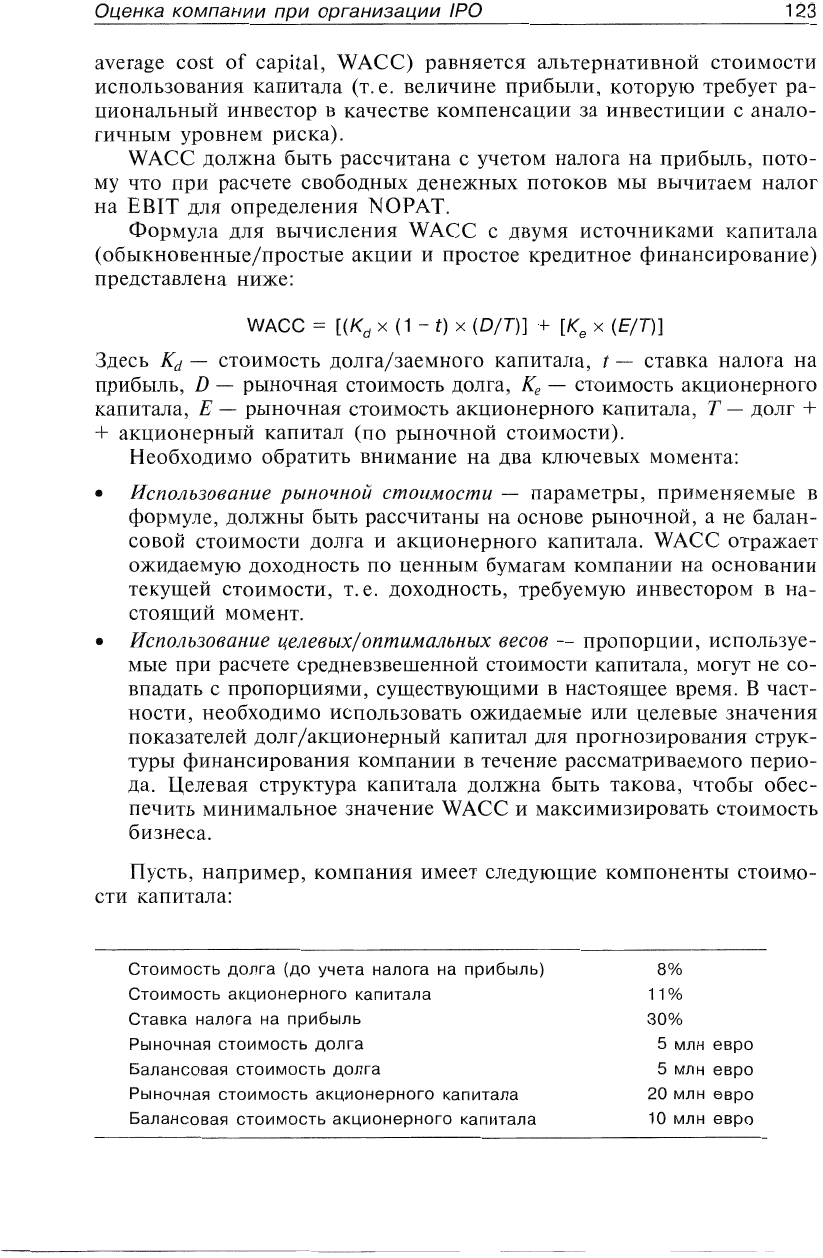

average cost

of

capital, WACC)

равняется

альтернативной

стоимости

использования

капитала

(т.

е.

величине

прибыли,

которую

требует

ра

циональный

инвестор

в

качестве

компенсации

за

инвестиции

с

анало

гичным

уровнем

риска).

WACC

должна

быть

рассчитана

с

учеТО1\1

н:алога

на

прибыль,

пото

му

что

при

расчете

свободных

денежных

потоков

мы

вычитаем

налог

на

ЕВIТ

дЛЯ

определения

NOPAT.

Формула

для

вычисления

WACC

с

двумя

источниками

капитала

(обыкновенные/простые

акции

и

простое

кредитное

финансирование)

представлена

ниже:

WACC

==

[(K

d

Х

(1 - t)

х

(О/Т)]

+

[Кв

Х

(Е/Т)]

Здесь

K

d

-

стоимость

долга/заемного

капитала,

t -

ставка

налога

на

прибыль,

D -

рыночная

стоимость

долга,

Кг

-

стоимость

акционерного

капитала,

Е

-

рыночная

стоимость

акционерного

капитала,

Т

-

долг

+

+

акционерный

капитал

(по

рыночной

стоимости).

Необходимо

обратить

внимание

на

два

ключевых

момента:

•

Использование

рыночной

стоимости

-

параметры,

применяемые

в

формуле,

должны

быть

рассчитаны

на

основе

рыночной,

а

не

балан

совой

стоимости

долга

и

акционерного

капитала.

WACC

отражает

ожидаемую

доходность

по

ценным

бумагам

компании

на

основании

текущей

стоимости,

т.

е.

доходность,

требуемую

инвестором

в

на

стоящий

момент.

•

Использование

целевых/оптимальных

весов

-

пропорции,

используе

мые

при

расчете

средневзвешенной

стоимости

капитала,

могут

не

со

впадать

с

пропорциями,

существующими

в

настояшее

время.

В

част

ности,

необходимо

использовать

ожидаемые

или

целевые

значения

показателей

долг/акционерный

капитал

для

прогнозирования

струк

туры

финансирования

компании

в

течение

рассматриваемого

перио

да.

Целевая

структура

капитала

должна

быть

такова,

чтобы

обес

печить

минимальное

значение

W

АСС

и

максимизировать

стоимость

бизнеса.

Пусть,

например,

компания

имеет

следующи:е

компоненты

стоимо

сти

капитала:

Стоимость

долга

(ДО

учета

налога

на

прибыль)

8%

Стоимость

акционерного

капитала

11 %

Ставка

налога

на

прибыль

30%

Рыночная

стоимость

долга

5

млн

евро

Балансовая

стоимость

долга

5

млн

евро

Рыночная

стоимость

акционерного

капитала

20

млн

евро

Балансовая

стоимость

акционерного

капитала

1

О

млн

евро

124

Глава

5

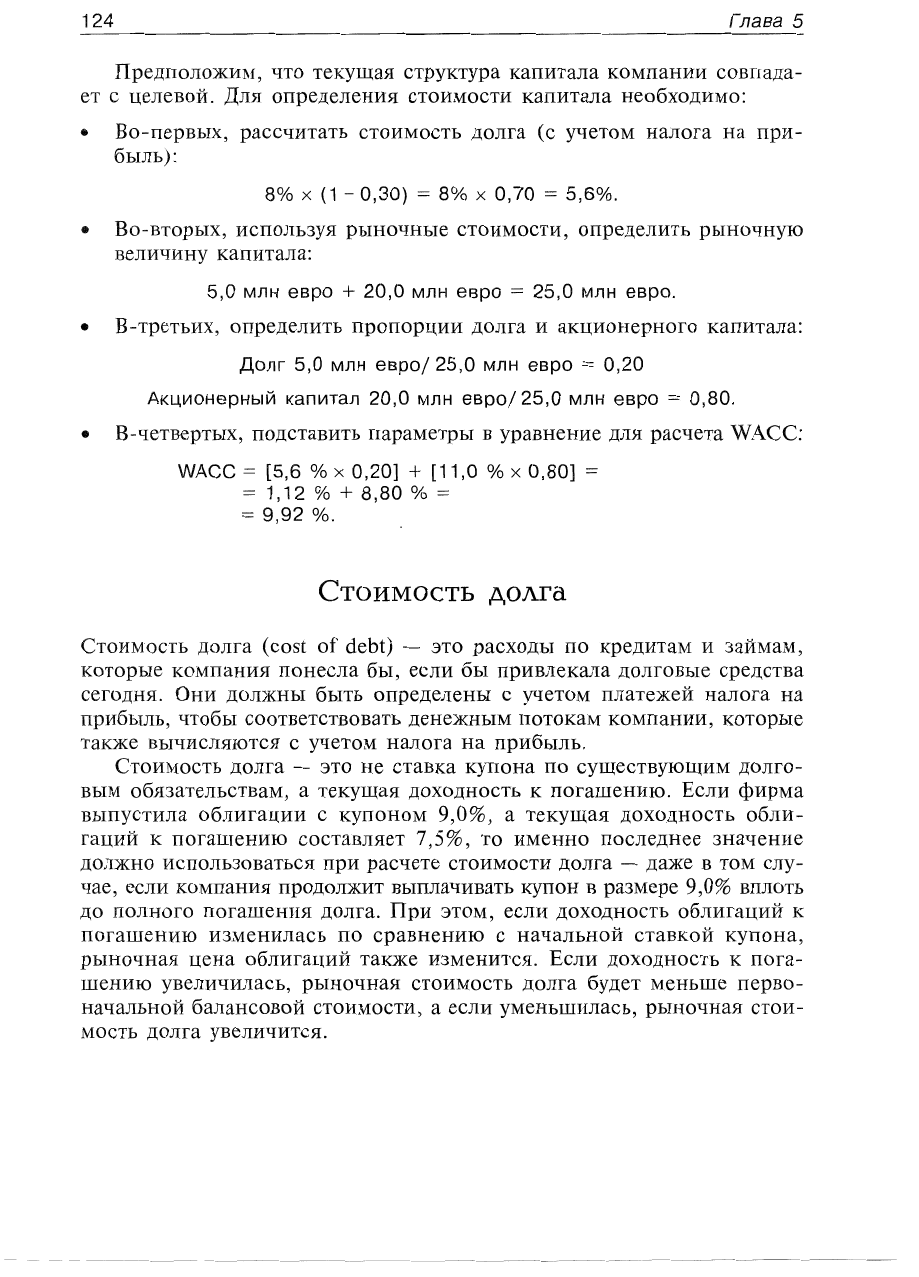

Предположим,

что

текущая

структура

капитала

компании

совпада

ет

с

целевой.

Для

определения

стоимости

капитала

необходимо:

•

Во-первых,

рассчитать

стоимость

долга

(с

учетом

налога

на

при

быль):

8010

х

(1 -

0,30)

==

8%

х

0,70

==

5,6%.

•

Во-вторых,

используя

рыночные

стоимости,

определить

рыночную

величину

капитала:

5,0

млн

евро

+

20,0

млн

евро

==

25,0

млн

евро.

•

Вэ-гретъих,

определить

пропорци:и

долга

и

акционерного

капитала:

Долг

5,0

млн

евро/

25,0

млн

евро

==

0,20

Акционерный

капитал

20,0

млн

евро/

25,0

млн

евро

==

0,80.

•

Вэ

чствертых,

подставить

параметры

в

уравнение

для

расчета

WACC:

WACC

==

[5,6

%

х

0,20]

+ [11

,О

%

х

0,80]

==

1,12

% +

8,80

%

==

==

9,92

%.

Стоимость

долга

Стоимость

долга

(cost

о{

debt) -

это

расходы

по

кредитам

и

займам,

которые

компания

понесла

бы,

если

бы

привлекала

долговые

средства

сегодня.

Они

цолжны

быть

определены

с

учетом

платежей

налога

на

прибыль,

чтобы

соответствовать

денежным

потокам

компании,

которые

также

вычисляются

с

учетом

налога

на

прибыль.

Стоимость

долга

-

это

не

ставка

купона

по

существующим

долго

вым

обязательствам,

а

текущая

доходность

к

погашению.

Если

фирма

выпустила

облигации

с

купоном

9,0%,

а

текущая

доходность

обли

гаций

к

погашению

составляет

7,5%,

то

именно

последнее

значение

должно

использоваться

при

расчете

стоимости

долга

-

даже

в

том

слу

чае,

если

компания

продолжит

выплачивать

купон

в

размере

9,0%

вплоть

до

полного

погашения

долга.

При

этом,

если

доходность

облигаций:

к

погашению

изменилась

по

сравнению

с

начальной

ставкой

купона,

рыночная

цена

облигаций

также

изменится.

Если

доходность

к

пога

шению

увеличилась.

рыночная

стоимость

долга

будет

меньше

перво

начальной

балансовой

стоимости,

а

если

уменьшилась,

рыночная

стои

мость

долга

увеличится.

125

Оценка

компании

при

организации

/РО

Стоимость

акционерного

капитала

Стоимость

акционерного

капитала

(cost of equity)

компании

равняется

доходности,

которую

ожидает

инвестор,

вкладывая

средства

в

активы

компании.

Определить

ожидаемую

доходность

акций

трудно,

потому

что

она

складывается

из

двух

компонентов:

будущих

дивидендов

и

ожи

даемого

роста

иены

акции.

Дивиденды

спрогнозировать

относительно

легко,

но

почти

невозможно

предсказать

будущий

рост

цены

акции

с

какой-либо

приемлемой

точностью.

Для

вычисления

ожидаемой

доход

ности,

или

стоимости

акционерного

капитала,

аналитики

используют

теоретические

модели.

Модель

оценки

финансовых

активов

(Capital

Asset

Pricing

Model)

Несмотря

на

многие

недостатки,

модель

оценки

финансовых

акти

вов

(capital asset pricing model,

САРМ)

-

наиболее

популярный

метод

определения

стоимости

акционерного

капитала

[Bruner

et al., 1998;

Geddes, 1998].

САРМ

представляет

собой

теоретическое

понимание

взаимосвязи

между

риском,

связанным

с

активами

(акциями)

компа

нии,

и

доходностью

этих

активов.

Альтернативная

стоимость

акционерного

капитала

равняется

доход

ности

безрисковых

активов

плюс

произведение

систематического

рис

ка

(беты)

данной

компании

и

рыночной

цены

риска

(рыночной

пре

мии

за

риск):

К

е

==

T +

fЗ(г

m

-

T

f

) ,

f

где

К,

-

стоимость

акционерного

капитала,

'!

-

доходность

безриско

вых

активов,

f3

-

бета,

'

m

-

ожидаемая

доходность

рыночного

порт

феля

и

(Г

m

- rt) -

рыночная

премия

за

риск.

Логика,

лежащая

в

основе

САРМ,

следующая:

инвесторы

требуют

доходности,

по

крайней

мере

не

меньшей,

чем

та,

которая

может

быть

получена

при

вложении

в

безрисковые

активы

(т.

е.

безрисковая

доход

ность).

Для

привлечения

капитала

в

инвестиции

на

фондовом

рынке

требуется,

чтобы

премия

инвесторам

компенсировала

дополнительный

ри:ск.

Разность

(Г

m

- r!)

называется

премией

за

риск

инвестиций

в

ак

ционерный

капитал,

или

рыночной

премией

за

риск.

Главное

(упроща

ющее)

предположение

в

рамках

САРМ:

единственное,

что

влияет

на

изменение

курса

конкретной

акции,

-

это

движение

фондового

рын

ка

в

целом

(рыночный

риск).

САРМ

учитывает

индивидуальный

риск,

связанный

с

данной

компанией,

посредством

параметра

«бета».

Бета

определяет

рискованность

конкретной

акции

по

сравнению

с

фондо

вым

рынком

в

целом,

Здесь

следует

заметить,

что

данный

параграф

представляет

собой

сильное

упрощение

теории,

связанной

с

САРМ.

Заинтересованные

чи

126

Глава

5

татели

могут

обратиться

к

любому

учебнику

по

корпоративным

финан

сам

(МОЖНО

рекомендовать

книгу

Брейли

и

Майерса

*).

Следующие

разделы

кратко

описывают

каждый

из

компонентов

САРМ.

Безрисконая

ставка

Безрисковая

ставка

-

это

доходность

ценных

бумаг,

не

подвержен

ных

риску

дефолта.

Теоретически,

любые

государственные

ценные

бу

маги,

обращающиеся

на

локальном

рынке

(например,

британские

обли

гации),

могут

использоваться

в

этом

качестве.

При

опенке

компании

в

качестве

безрисковой

используется

доходность

государственных

сред

не-

или

долгосрочных

облигаций

(например,

lO-летних

облигаций).

Премия

за

риск

инзестироеания

в

акции/рыночная

премия

за

риск

Премия

за

риск инвестирования

в

акции

-

это

разница

между

ожи

даемой

доходностью

рыночного

портфеля

и

безрисковой

процентной

ставкой.

Зачастую

при

расчетах

используются

средние

исторические

значения

премии

за

риск,

поскольку

долгосрочная

связь

между

доход

ностью

фондового

рынка

и

безрисковой

доходностью

-

относительно

стабильная

величина.

Следует

отметить,

однако,

что

краткосрочная

связь

(т.

е.

за

период

менее

10

лет)

может

существенно

меняться.

В

Великобритании

и

США

в

качестве

рыночной

премии

за

риск

обычно

используется

премия

в

размере

от

4

до

6%

к

доходности

госу

дарственных

облигаций.

В

периоды

растущего

рынка

может

возобла

дать

стремление

к

чрезмерному

оптимизму

(или

«иррациональному

богатству»),

при

котором

инвестиционные

банки

и

инвесторы

часто

идут

на

уменьшение

премии.

В

конце

1990-х

гг.

некоторые

инвестици

онные

аналитики

сократили

премию

за

риск,

используемую

при

рас

чете

стоимости

акционерного

капитала,

до

2

или

3%.

Тем,

кто

интересуется

этим

вопросом,

можно

посоветовать

обра

титься

к

полному

изложению,

данному

в

книге

Брэдфорда

Корнелла:

Сотей

В.

The

Equity Risk

Ргегпшгп.

John

Wiley & Sons, 1999.

Бета

Бета

отражает

степень

изменения

доходности

конкретной

акции

по

сравнению

с

доходностью

рыночного

портфеля

в

целом.

Это

мера

от

носительного

риска.

Если

бета

равняется

1,0,

это

означает,

что

курс

акций

компании

будет,

как

ожидается,

изменяться

в

точном

соответ

ствии

с

рынком.

Бета

1,5

означает,

что

при

изменении

биржевого

ин

декса

на

1,

О

%

курс

конкретной

акции

изменится

на

1,5%

в

том

же

*

СМ.

рус.

изд.:

Брейли

Р.,

Майере

с.

Принципы

корпоративных

финансов

/

Пер.

с

англ. 2-е

изд.

М.:

ЗАО

«Олимп-Бизнес»,

2004. -

Примеч.

ред.

Оценка

компании

при

организации

/РО

127

направлении,

что

и

рынок.

Компании

более

рискованные,

чем

фон

довый

рынок

в

целом,

имеют

бету

больше

1,0,

в

то

время

как

менее

рискованные

-

бету

меньше

1,0.

Это

еще

одно

большое

упрощение.

Заинтересованные

читатели

должны

обратиться

к

учебнику

по

корпо

ративным

финансам.

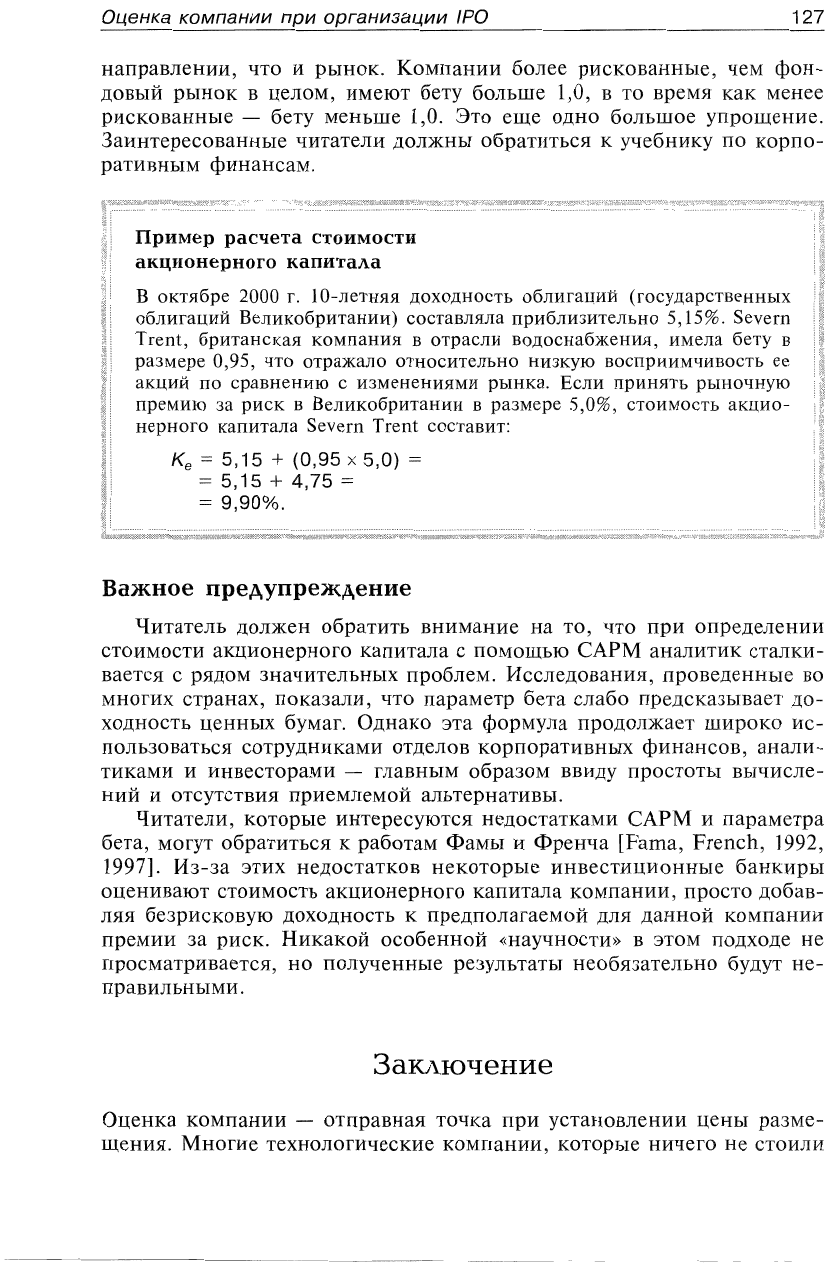

Пример

расчета

стоимости

акционерного

капитала

В

октябре

2000

г.

lO-летняя

доходность

облигаций

(государственных

облигаций

Великобритании)

составляла

приблизительно

5,15%. Severn

Trent,

британская

компания

в

отрасли

водоснабжения,

имела

бету

в

размере

0,95,

что

отражало

относительно

низкую

восприимчивость

ее

акций

по

сравнению

с

изменениями

рынка.

Если

принять

рыночную

премию

за

риск

в

Великобритании

в

размере

5,0%,

стоимость акцио

нерного

капитала

Severl1

Тгепт

составит:

К

е

==

5,15

+

(0,95

х

5,0)

==

==

5,15 +

4,75

==

==

9,90%.

Важное

предупреждение

Читатель

должен

обратить

внимание

на

то,

что

при

определении

стоимости

акционерного

капитала

с

помошью

САРМ

аналитик

сталки

вается

с

рядом

значительных

проблем.

Исследования,

проведеиные

во

многих

странах,

показали,

что

параметр

бета

слабо

предсказывает

до

ходность

ценных

бумаг.

Однако

эта

формула

продолжает

широко

ис

пользоваться

сотрудниками

отделов

корпоративных

финансов,

анали

тиками

и

инвесторами

-

главным

образом

ввиду

простоты

вычисле

ний

и

ОТСУТСТВИЯ

приемлемой

альтернативы.

Читатели,

которые

интересуются

недостатками

САРМ

и

параметра

бета,

могут

обратиться

к

работам

Фамы

и

Френча

[Рата,

French, 1992,

1997].

Из-за

этих

недостатков

некоторые

инвестиционные

банкиры

оценивают

стоимость

акционерного

капитала

компании,

просто

добав

ляя

безрисковую

доходность

к

предполагаемой

ДЛЯ

данной

компании

премии

за

риск.

Никакой

особенной

«научности»

в

этом

подходе

не

просматривается,

но

полученные

результаты

необязательно

будут

не

правильными

.

Заключение

Оценка

компании

-

отправная

точка

при

установлении

цены

разме

щения.

Многие

технологические

компании,

которые

ничего

не

стоили

128

Глава

5

с

точки

зрения

оценки

по

методу

дисконтированных

денежных

пото

ков,

во

время

размещения

акций

демонстрировали

рыночную

капи

тализацию

в

миллиарды

долларов.

Аналогично,

рынок

может

иногда

недооценивать

компании.

Банки,

вовлеченные

в

размещение,

будут

совершенствовать

свою

оценку

уже

на

начальных

стадиях

процесса.

Комплексная

про

верка

компании

часто

дает

полезную

информацию

в

отношении

ее

стоимо

сти.

Но,

как

отмечалось

в

начале

главы,

самое

большое

влияние

на

установление

цены

размещения

оказывают

спрос

и

предложение.

Сле

дующие

абзацы

представляют

собой

выдержки

из

предварительного

проспекта

IPO

компании

Fairchild Semiconductof.

До

момента

размещения

не

существовало

упорядоченного

рынка

на

ших

обыкновенных

акций

класса

А.

Цена

размещения

первого

выпус

ка

обыкновенных

акций

класса

А

будет

определена

в

процессе

пере

говоров

между

нами

[Fairchild]

и

Credit Suisse First Boston

Сотрогапоп

[ведущий

организатор]

и

не

отражает

рыночную

цену

обыкновенных

акций

класса

А,

которая

установится

после

размещения.

Это

стандартный

язык,

используемый

в

IРО-проспектах

американ

ских

компаний.

Однако

Fairchild

идет

дальше:

к

основным

факторам,

рассматриваемым

при

определении

цены

раз

мещения

первого

выпуска

акций,

относятся:

•

информация,

изложенная

в

этом

проспекте,

и

другая

информация,

доступная

Credit Suisse First Boston

Согрогапоп;

•

рыночная

конъюнктура,

сложившаяся

в

отношении

первичных

вы

пусков

акций;

•

история

и

перспективы

отрасли,

в

которой

мы

работаем;

•

наши

исторические

и

текущие

операционные

показатели;

•

наши

исторические

и

текущие

финансовые

показатели

и

наше

текущее

финансовое

состояние;

•

способности

нашего

менеджмента;

•

рыночные

цены

и

спрос

на

обыкновенные

акции

сравнимых

публичных

компаний

*;

•

общее

состояние

рынков

ценных

бумаг

во

время

размещения;

•

другие

имеющие

значение

факторы.

*

Курсив

автора книги.