Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

269

Аллокация

акций,

стабилизация

цены

и

моратории

...

первой

недели

периода

формирования

книги

заявок]

будет

отдаваться

предпочтение

...

Такое

частичное

покрытие

заказа

ДОЛЖНО

быть

сдела

но

на

объективной:

пропорциональной

основе

в

соответствии

с

отно

сительным

спросом

со

стороны

розничных

инвесторов

в

Бельгии

и

Германии».

Амокация

и

сброс

акций

Независимо

от

того,

насколько

прилежны

ведущие

менеджеры

в

своей

заботе

об

аллокации

акций

среди

долгосрочных

инвесторов,

мно

гие

из

тех,

кто

действительно

получает

эти

акции,

продают

(сбрасы

вают)

их

в

первые

дни

торгов.

Сброс

может

быть

вызван

неСКОЛЬКИ1\ЛИ

факторами

:

•

иедосгагочная

величина

аллокации;

•

иена

акпии

достигла

ожидаемого

справедливого

уровня

на

вторич

ных

торгах;

•

скрытые

намерения.

Если

подписка

многократно

превысила

объем

прелложения,

число

размешенных

акций,

даже

среди

лучших

инвесторов,

может

быть

силь

но

занижено.

Когда

инвестиционный

менеджер

распределяет

акции

среди

множества

фондов

под

управлением,

число

доставшихея

каждо

му

фонду

акций

часто

бывает

ничтожным.

В

этом

случае

не

будет

ни

чего

удивительного,

если

менеджер

попытается

сбросить

все

сразу,

вместо

того

чтобы

выстраивать

хорошую

позицию

в

акциях

на

вторич

ном

рынке.

Другие

инвесторы

могут

установить

определенную

целевую

12-ме

сячную

доходность

акций,

скажем

30%.

Если

акция

вырастает

более

чем

на

30%

в

первьтй

же

день

и

продолжает

расти,

ТРУДНО осуждатъ

инвесторов

за

желание

зафиксировать

прибыль.

Это

желание

может

усиливаться

на

рынках

крупных

новых

эмиссий,

когда

привлекатель

ные

сделки

закрываются

ежедневно.

Управляющий

фондом

часто

реша

ет

зафиксировать

прибыль

и

реинвестировать

вырученные

средства

в

«горячую»

сделку,

которая

должна

состояться

на

следующей

неделе.

Наконец,

инвесторы

не

всегда

откровенны

с

продавцами

и

могут

демонстрировать

долгосрочные

намерения,

в

действительности

плани

pyя

продать

быстро.

Аналогичным

образом,

продавцы

не

всегда

откро

венны

с

менеджерами

синдиката,

рассказывая

про

своих

клиентов

од

но,

а

зная

совсем

другое.

Продавцы

имеют

свои

интересы

-

в

случае

раздутых

комиссионных

по

IРО

они

получают

и эти

деньги,

и

комис

сию,

когда

инвестор

решает

продать

акции.

Итак,

сброс

акций

существует.

1<

чему

он

ведет?

В

статье,

посвященной

исследованию

связи

между

рыночной

не

известностью

для

инвесторов,

расхождением

мнений

и

итогами

IРО,

Хоудж

с

соавторами

[Houge

et al., 2001]

вычислили

«ДОЛЮ

сброса»

в

270

Глава

11

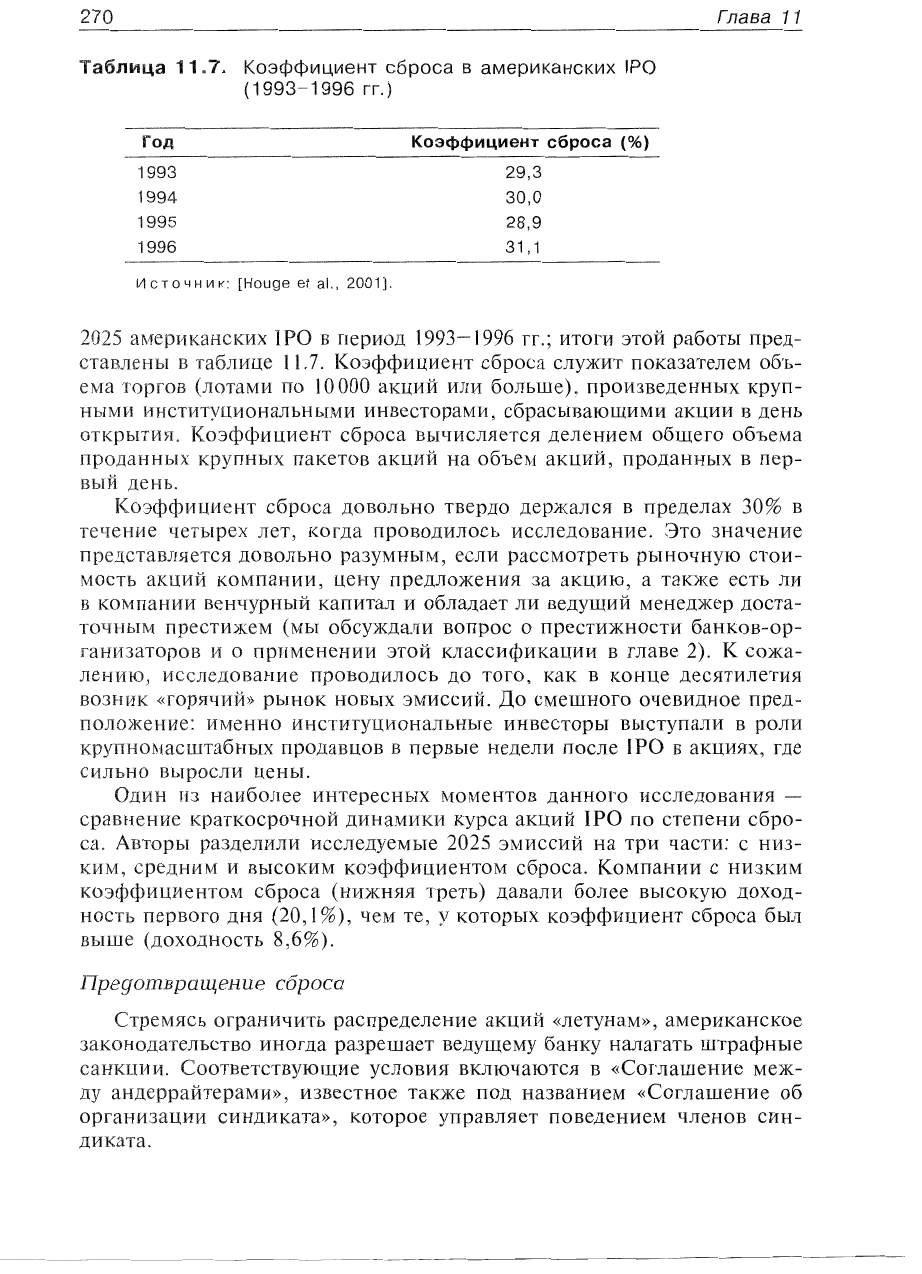

Таблица

11

..

7..

Коэффициент

сброса

в

американских

'РО

(1993-1996

гг.)

Год

Коэффициент

сброса

(%)

1993

29,3

1994

30,0

1995

28,9

1996

31,1

Источник:

[Houge

et al.,

2001].

2025

американских

IPO

в

период

1993-1996

ГГ.;

итоги

этой

работы

пред

ставлены

в

таблице

11.7.

Коэффициент

сброса

служит

показателем

объ

ема

торгов

(лотами

по

1

О

000

акций

или

больше),

произведенных

круп

ными

инсгигупиональными

инвесторами,

сбрасывающими

акции

в

день

открытия.

Коэффиписнт

сброса

вычисляется

лелением

общего

объема

проданных

крупных

пакетов

акций

на

объем

акций,

проданных

в

пер

вый

день.

Коэффициснт

сброса

довольно

твердо

держался

в

пределах

30%

в

течение

четырех

лет,

когда

проводилось

исследование.

Это

значение

представляется

довольно

разумным,

если

рассмотреть

рыночную

стои

мость

компании,

цену

предложения

за

акцию,

а

также

есть

ли

в

компании

венчурный

капитал

и

обладает

ли

ведущий

менеджер

доста

точным

престижем

(МЫ

обсуждали

вопрос

о

престижности

банков-ор

ганизагоров

и

о

применении

этой

классификации

в

главе

2).

К.

сожа

лению,

исследование

проводилось

до

того,

как

в

конце

десятилетия

возник

рынок

новых

эмиссий.

До

смешного

очевидное

пред

положение:

именно

инстигуциональные

инвесторы

выступали

в

роли

продавцов

в

первые

недели

после

IPO

в

акциях,

где

сильно

выросли

цены.

из

наиболее

интересных

моментов

данного

исследования

-

сравнение

краткосрочной

динамики

курса

акций

IPO

по

степени

сбро

са.

Авторы

разделили

исследуемые

2025

эмиссий

на

три

части:

с

низ

ким,

средним

и

высоким

коэффициентом

сброса.

Компании

с

низким

коэффиииснтом

сброса

(нижняя

треть)

давали

более

высокую

доход

ность

первого

дня

(20,1 %),

чем

те,

у

которых

коэффициент

сброса

был

выше

(доходность

8,6%).

l1реgоmвращенuе

сброса

..LJ.J'"~I'V.lJ..IVJ...J

ограничить

распределение

акций

«летунам»,

американское

законодательство

иногда

разрешает

ведущему

банку

налагать

штрафные

санкции.

Соответствующие

условия

включаются

в

«Соглашение

меж

ду

анцеррайтерами»,

известное

также

под

названием

«Соглашение

об

организации

синдиката»,

которое

управляет

поведением

членов

син

диката.

Аллакация

акций,

стабилизация

цены

и

моратории

...

271

Согласно

этим

условиям,

всдущему

банку

разрешается

отбирать

ко

миссионные

продавцов

у

члена

синдиката,

если

проданные

им

акции

были

сразу

после

размещения

выкуплены

этим

ведущим

банком

в

рам

ках

программы

стабилизации

курса

акций.

Вот

пример.

Alpha Bank

получил

заказ

от

Рптпе

Гпмсыогь

апо

Prime,

в

соответствии

с

которым

было

размещено

10000

акций

по

цене

15,00

дол.

Лопусгив.

что

стандартный

размер

комиссионных

7%

для

IPO

средне

го

размера,

а

комиссионные

продавцов

60%,

получим,

что

комиссион

ные

Alpha Bank

должны

составить

6300

дол.

Если

Prime

продаст

все

свои

акции

немеллеино

на

вторичном

рынке

и

ведущий

банк

выкупит

их

в

рамках

стабилизации,

то

последний,

наложив

штрафные

санкции.

может

забрать

указанные

6300

дол.

у

Alpha Bank.

Хотя

штрафные

санкции

и

оговариваются

в

соглашениях

между

менеджерами,

они

обычно

не

взыскиваются,

если

курс

акций

резко

растет.

Крупные

объемы

торгов

акциями

«горячих»

новых

эмиссий

приводят

обычно

к

возникновению

существенной

комиссии

от

вторич

ной

ТОРГОВ.1И

У

менеджеров

размещения.

Штрафные

санкции

в

дей

ствительносги

предназначены

для

того,

чтобы

поощрить

долгосрочное

влаление

акциями

новых

эмиссий,

не

вызвавших

значительный

инте

рес

инвесторов.

Налагая

штрафные

санкции

в

ходе

размещения

акций,

американские

ведушие

банки

пытаются

укрепить

диспицлину

среди

других

членов

синдиката.

«Успех

примеиения

штрафных

санкций

зависит

от

способ

ности

членов

синдиката

воспрепятствовать

немедленной

перепродаже

акций

своими

инвесторами

в

период

действия

программы

стабилиза

ЦИИ»

[Benveniste et al., 1996,

р.

224].

Необычная

попытка

предотвратить

сброс

акций

была

предпринята

на

бриганском

рынке

летом

2000

Г.

Компания

Сагрпопе

Warehouse

-

роз

ничный

продавец

мобильных

телефонов

и

приналлежносгей

к

ним

-

проводи-ла

IPO

на

Лондонской

фондовой

бирже

в

конце

периода

тех

нологического

«пузыря»

новых

эмиссий.

Компания

и

ее

банк

(Credit

Suisse

First

Boston)

были

обеспокоены

активностью

розничных

«лету

нов»

В

прошлых

сделках

в

секторе

технологий

и

телекоммуникаций.

Они

придумали

необычную

структуру,

при

которой

преимущественная

аллокация

акций

давалась

розничным

инвесторам,

согласившимся

не

продавать

свои:

акции

в

течение

трех

месяцев.

В

результате

этого

было

подано

приблизительно

11000

заявок

на

акции

компании

от

розничных

инвесторов,

что

гораздо

ниже

обычно

го

числа

заказов

при

эмиссиях

подобного

размера

(185

млн

ф.

ст.).

80%

розничных

инвесторов

отказались

от

немедленной

продажи

и

получи

ли

100%

заказанных

акций,

т. е.

больше,

чем

считается

нормой

ДЛЯ

эмиссии,

подписка

на

которую

превышает

объем

предложения

в

во

семь

раз.

Розничные

инвесторы,

не

принявшие

на

себя

подоб-ные

обя

зательства,

получили

60%

заказанных

акций

4.

К

тому

моменту,

когда

4

Quiet

start

тог

Сагрпопе

Warell0use/

/Fil1al1cial

Times,

2000,

July

15.

272

Глава

11

трехмесячный

срок

истек,

эти

акции

потеряли:

25%

первоначальной

стоимости,

поэтому

маловероятно,

что

инвесторы

попадутся

на

эту

уловку

снова.

Стабилизация

Другая

особенность

международных

размещений

акций,

заимствован

ная

в

США,

-

это

стабилизация.

При

стабилизации

ведущий

менеджер

пытается

поддерживать

(или стабилизировать)

цену

на

акции

в

тече

ние

первых

дней

торгов.

Стабилизация

предпринимается,

чтобы

уве

личить

интерес

к

акциям

во

время

маркетинга,

и

обычно

продолжает

ся

в

течение

срока

до

30

дней

после

окончания

аллокации

акций.

Часто

после

IPO

или

вторичного

размещения

активные

торги

ак

циями

эмитента

приводят

к волатильности

курса

акций.

Стабилизация,

как

предполагается,

призвана

предотвратить,

замедлить

или

остановить

снижение

курса

недавно

размещенных

акций.

Как

определено

SEC,

стабилизация

-

это

«покупка

ценных

бумаг

только

с

целью

предот

вращения

или

замедления

снижения

их

курса

на

открытом

рынке,

что

облегчает

их

публичное

размещение»

[Securities Exchange Act Release

2446, 1940].

Только

одному

менеджеру

в

синдикате

разрешают

провести

стаби

лизацию

от

имени

всех

членов.

Почти

во всех

случаях

это

ведущий

банк.

Все

убытки

или

прибыль,

полученные

в

результате

стабилизации,

делятся

между

членами:

синдиката

согласно

обязательствам

по

подписке

каждого

менеджера.

Когда

вновь

выпущенными

акциями

начинают

торговать,

ведущий

банк

выставляет

на

рынок

стаби:лизационную

заявку,

сделанную

по

цене

размещения.

Если

предложений

по

продаже

достаточно

много

и

покупать

акции

по

цене

размещения

никто

не

хочет,

ведущий

мене

джер

может

либо

постепенно

уменьшить

цену

или

объем

своего

пред

ложения

,

либо

совсем

прекратить

усилия

по

стабилизации

[Weiss et al.,

1993,

р.

178].

Чтобы

легче

достичь

стабилизации,

ведущий

менеджер

часто

осу

ществляет

избыточную

продажу

(доразмещение)

акций

инвесторам

(т.

е.

продает

больше

акций,

чем

эмитируется),

создавая

таким

образом

ко

роткую

позицию

на рынке.

(Это

означает,

что

ведущий

менеджер

про

дает

акции,

которыми

в

действительности

не

владеет.)

Если

имеется

«слабость»

курса

акций

в

период

размещения,

ведуший

менеджер

по

купает

акции

на

рынке,

чтобы

закрыть

свою

короткую

позицию,

соз

дать

спрос на

акции

и

поддержать

рыночную

цену.

Обеспечивая

ведущему

менеджеру

и

синдикату

андеррайтеров

мак

симальную

гибкость

при

организации

вторичного

размещения,

эмитент

обычно

предоставляет

синдикату

опцион

на

покупку

акций

(опцион

до

размещения).

Он

обычно

именуется

опционом

«greenshoe»;

считается,

273

Аллокация

акций,

стабилизация

цены

и

моратории

...

что

этот

термин

возник

из-за

Green

Shoe

Manufacturing

Сотрапу,

МА,

в

ходе

размещения

акций

которой

в

феврале

1963

г.

впервые

был

ис

пользован

опцион

доразмещения.

К.

слову

сказать,

Green

Shoe

Ма

nufacturing

Сотрапу

теперь

является

частью

Stride

Rite,

публично

за

регистрированной

компании

..

Этот

опцион

позволяет

сииликату

подписчиков

купить

дополни

тельные

акции

(до

15%

от

общего

числа

размещаемых)

у

эмитента

или

существующего

акционера

по

той

же

цене

и

на

тех

же

условиях,

что

и

другие

акции,

предлагаемые

в

ходе

сделки,

в

течение

30

дней.

Если

в

течен

ие

месяца

после

новой

эмиссии

курс

акций

растет,

ведущий

ме

неджер

исполняет

опцион

«greenshoe»,

покупая

акции

и

закрывая

свою

короткую

позицию.

Если

курс

акций

падает,

опцион

«greenshoe»

не

исполняется;

в

этом

случае

ведущий

менеджер

покупает

акции

на

рЫН

ке

и

таким

образом

закрывает

свою

короткую

позицию.

Когда

опцион

«greenshoe»

исполнен,

число

выпущенных

и

проданных

акций

увеличивается,

так

что

увеличивается

и

сумма

денежных

средств,

привлекаемых

в

ходе

сделки.

Это

повышает

ликвидность

акций

ком

пании

и

комиссионные,

заработанные

банкирами.

Для

иллюстрации

предположим

следующее.

Пусть

при

новой

эмиссии

3,5

млн

акций

по

10

евро

за

акцию

имеет

место

опцион

доразмещения

500000

акций

(14,29%).

Синдикат

подписывает

эмиссию

в

3,5

млн

акций.

Во

время

аллокации

ведущий

менеджер

выделяет

инвесторам

4,0

млн

акций

(Т.

е.

продает

им

500000

акций

дополнительно).

Сценарий

А

В

первое

время

после

размещения

акций

их

курс

падает.

Чтобы

ста

билизировать

ситуацию,

ведущий

банк

покупает

акции

на

рынке

от

имени

синдиката,

надеясь

замедлить

или

полностью

исключить

такое

падение.

В

период

стабилизации

ведущий

банк

покупает

500 000

акций

по

средней

пене

9,50

евро.

По

окончании

стабилизации

синдикат

воз

вращает

акции

тем

инвесторам,

у

кого

он

их

заимствовал

(Т.

е.

закрыва

ет

свои

короткие

позиции).

Синдикат

зарабатывает

0,50

евро

на

акцию,

или

в

совокупности

250 000

евро

без

вычета

расходов,

понесенных

при

осушествлении

стабилизации.

Сценарий

Б

При

втором

сценарии

курс

акций

повышается

и

зашкаливает

цену

эмиссии

в

10,00

евро.

Синдикат

продал

акции,

которыми

он

не

вла

дел,

и

при:

нормальных

рыночных

обстоятельствах

был

бы

должен

за

крыть

свою

короткую

позицию,

покупая

акции

на

рынке

и

неся

убыт

ки.

Синдикат,

однако,

запрашивает

акции

у

компании

и

предоставляет

их

инвесторам,

среди

которых

они

были

аллоцированы,

таким

обра

зом

закрывая

короткую

позицию

и

избегая

убытков.

При:

этом

он

за

274

Глава

11

комиссионные

(скажем,

4%)

за

дополнительно

выпущенные

акции

еще

200 000

евро.

Закрытие

короткой

ПОЗИЦИИ

"--"'

....

'JJ...,I~LLILIL-t-.J'А

доразмешение

акций

в

ходе

1

РО,

ведущий

менеджер

стал

кивается

с

проблемой

выбора

времени.

Когда

цена

сделки

установле

на

и

аллокация

акций

проведена,

менеджер

не

знает,

как

он

закроет

свою

короткую

позицию:

купив

акции

на

рынке

или

исполнив

опци

он

Однако

поставить

ценные

бумаги

инвесторам

необхо

ДИМО

ко

дню

закрытия

-

обычно

в

течение

трех

или

четырех

дней

после

назначения

цены

и

размещения

акций.

Если

принять

во

внима

ние

30-дневный

период,

обычно

отводящийся

на

стабилизацию,

здесь

иросматриваются

потенциальные

затруднения.

Чтобы

справиться

с

этой

проблемой,

ведущий

менеджер

обычно

заимствует

акции

у

сушествующих

акционеров

или

эмитента,

возмещая

долг

либо

акциями,

купленными

при

стабилизации,

либо

денежными

средствами

при

исполнении

опциона

лораэмешения.

«Голые»

короткие

позиции

синдикат

открывает

«голые»

короткие

позиции

в

акциях;

особенно

часто

это

происходит

при

вторичных

размещениях".

Откры

тие

«ГОЛОЙ»

короткой

позиции

приводит

К

продаже

большего

числа

ак

ЦИЙ,

чем

эмитирует

компания,

без

использования

опциона

доразмеще

ния.

Когда

ситуация

на

рынке

быстро

меняется,

бывает

трудно

опре

делить

оптимальный

размер

короткой

позиции;

большинство

банков

ошибались

при

решении

этого

вопроса,

и

не

один

раз.

Совершив

однажды

значительный

просчет

такого

рода,

Goldman

Saehs

был

вынужлен

проситъ

16

соменеджеров,

занимавшихея

вторич

ным

размещением

акций

самого

Goldman

Sachs

на

4

~1ЛРД

дол.,

внес

ти

30

млн

дол.

В

качестве

компенсации

его

затрат,

понесенных

после

открытия

короткой

позиции

по

его

акциям

в

августе

2000

г.

Goldn1an

установил

стабилизационный

пул

(короткую

позиuию)

на

случай сни

жения

курса

акций.

Однако

сделка

прошла

очень

успешно.

Была

на

значена

цена

на

акции

99,75

ДОЛ.,

и

курс

их

вырос

до

132

дол.

в

тече

ние

месяца

после

размещения.

Поскольку

иена

повысилась,

Goldman

был

нынужден

выкупить

эти

акции

обратно

по

более

высокой

цене,

чем

та,

по

которой

они

были

проданы,

и

понес

убытки

[Mullan,

2001].

Нормы

регулирования,

относящиеся

к

стабилизации

В

США

действия

по

стабилизации

регулируются

в

соответствии

с

Правилом

lOb-7

Закона

1934

г.

Это

правило

требует,

чтобы

синдикат

275

Аллокация

акций,

стабилизация

цены

и

ллоратории

...

обозначил

в

проспсктс, что

стабилизация

может

иметь

место.

В

слу

чае

1

РО

начальная

цена,

предлагаемая

в

ходе

стабилизации,

не

может

превышать

цену

самого

размещения,

а

также

самую

высокую

из

иен,

назначенных

независимыми

дилерами.

Не

вводится

никаких

ограни

чений

на

сроки,

в

течение

которых

может

осуществляться

стабилиза

ЦИЯ,

но

SEC

принимает

все

меры

к

тому,

чтобы

эти

сроки

были

«от

носительно

небольшими».

На

практике

ведущему

менеджеру

отводит

ся

до

30

дней

на

то,

чтобы

реализовать

опцион

доразмещения,

-

это

обычно

и

принимается

за

максимальный

срок.

В

большинстве

случаев

действия

по

стабилизации

занимают

первые

несколько

дней

после

на

чала

торгов.

В

декабре

2001

г.

в

Великобритании

Законом

о

финансовых

услу

гах

и

рынках

2000

г.

были

введены

новые

правила,

регулирующие

про

цесс

стабилизации.

Этих

правил

довольно

много,

но

вот

некоторые

из

важнейших:

•

Раскрытие

информации:

положение

о

возможной

стабилизации

долж

но

быть

включено

в

проспект.

•

Период

стабилизации:

начинается

в

день

первого

публичного

объяв

ления

о

размещении

акций

и

цене,

заканчивается

не

позже

чем

че

рез

30

дней

после

закрытия

подписки

или

через

60

дней

после

даты

аллокации.

•

Отчетность:

менеджер,

занимающийся

стабилизацией,

лолжен

соз

дать

специальный

регистр

и

ВНОСИТЬ

туда

информацию

о

каждой

сделке,

чтобы

ее

можно

было

«отследить».

•

Ценовые

ограничения:

начальная

цена стабилизапии

не

может

быть

выше

цены

размещения.

Последующие

стабилизационные

цены

не

могут

превышать

начальную,

кроме

случая,

когда:

Независимые

покупатели

и

продавцы

торгуют

на

основной

фОН

довой

бирже,

где

зарегистрированы

акции

компании,

по

цене,

которая

является

промежуточной

между

начальной

ценой

ста

билизации

и

ценой

размещения.

Если

так

происходит,

эта

цена

становится

новой

предельной

ценой

стабилизации.

Срабатывает

ли

стабилизация?

Трудно

получить

информацию,

сколько

размешений

было

«стаби

лизировано»,

не

опросив

предварительно

менеджеров,

проводящих

со

ответствующие

сделки.

Оценочно

можно

утверждать,

что

при

10-20%

всех

IРО

и

вторичных

размещений

акций

стабилизация

проводилась

[Ruud,

1993].

Этот

вывод

поццерживаегся

тем

наблюдением,

что

при

16%

американских

IPO

первый

день

торгов

закрывается

по

цене

пред

ложения.

Такой низкий

процент

можно

объяснить

двумя

причинами:

во-первых,

цена,

назначаемая

при

большинстве

IPO,

ниже

ожидаемой

цены

открытия,

а

во-вторых,

множество

IPO

и

втори:чных

размещений

276

Глава

11

акций

осуществляется

зачастую

в

период

растущих

рынков.

Риттер

[Rit-

ter,

1998Ь]

полагает,

что

третья

часть

первых

выпусков

акции

«стаби

лизирована»

.

Хенли

с

соавторами

[Hanley

et al., 1993]

исследовали

1523

IPO,

осу

ществлявшихся

на

Nasdaq

с

1982

по

1987

г.

Они

нашли,

что

в

сделках,

где

стабилизация,

видимо,

применялась,

спред

между

ценами

спроса

и

предложения

был

уже,

а

стоимость

такого

размещения

падала

после

окончания

периода

стабилизации.

Риттер

[Ritter,

1998Ь]

предполагает,

что

стабилизированные

размещения

падают

в

среднем

на

4%

в

первый

месяц

после

начала

торгов.

Аналитическая

поддержка

новых

эмиссий

Другой

вид

поддержки

-

исследовательские

отчеты.

В

США

дей

ствует

запрет

на

выпуск

аналитических

отчетов

по

компании

в

течение

40

дней

после

IPO

(в

случае

повторных

эмиссий:

запрет

длится

10

дней).

При

отсутствии

в

национальных

законодательствах

европейских

стран

норм,

регулирующих

сроки

запрета

на

публикацию

исследовани-й,

оп

тимальным

считается,

когда

члены

синдиката

воздерживаются

от

по

добных

публикаций

в

течение

25

дней

после

размещения

акций.

Моратории

на

продажу

акций

При

большинстве

IPO

и

последующих

размещений

акций

между

ин

сайдерами,

продающими

акционерами

и

компанией,

с

одной

стороны,

и

ведущим

менеджером

-

с

ДРУГОЙ,

заключается

соглашение,

запреща

ющее

первым

продажу

каких-либо

принадлежащих

им

акций

в

тече

ние

определенного

периода

без

разрешения

ведущего

менеджера.

Ус

ловия

морагория,

включая

дату

окончания

его

действия,

входят

в

про

спект.

Мораторий

применяется

для

того,

чтобы

полдерживать

цену

разме

щения

в

течение

нескольких

месяцев

после

размещения.

Основные

его

задачи

следующие:

1.

Гарантировать,

что

акционеры,

например

венчурные

фонды,

не

бу

дут

«сбрасывать»

акции

на

рынок

сразу

после

завершения

IPO

(или

последующего

размещения

акций).

2.

«Подать

заслуживающий

доверия

сигнал,

что

инсайдеры

не

делают

попытки

обналичить

свои

активы

непосредственно

перед

обнаро

дованием

плохих

новостей»

[Field,

Hanka,

2001].

3.

Способствовать

процессу

стабилизации

путем

временного

ограни

чения

поступления

новых

акций

на

рынок.

Аллокация

акций,

стабилизация

цены

и

моратории

...

277

Если

мораторий

на

продажу

существует,

запись

о

нем

обычно

мож

но

найти

в

проспекте

в

разделах

«Андеррайтинп

или

«План

распреде

ления».

ВОТ

пример

такой

записи:

Мы

и

наши

продающие

акционеры

договорились

внести

в

соглашение

об

андеррайтинге

в

качестве

его

неотъемлемой

части,

допускающей

не

которые

исключения,

пункт

о

том,

что

мы

не

будет

передавать

прямо

или

косвенно

какие-либо

акции

или

любые

другие

ценные

бумаги,

кон

вертируемые,

имеющие

хождение

наравне

или

подлежащие

обмену

на

акции,

в

течение

< 180>

дней

с

момента

публикации

данного

проспек

та

без

предварительного

письменного

согласия

<название

ведущего

менеджера,

ведущего

банка

или

глобального

координатора>.

В

большинстве

случаев

в

разделах

проспекта,

посвященных

факто

рам

риска,

содержится

прелупреждение

о

том,

что

«будущие

продажи

[обыкновснных

акций]

могут

воздействоватъ

на

рыночную

цену

наших

обыкновенных

акций»,

или

другая

подобная

запись.

После

того

как

период

запрета

истекает,

инсайде

рам

и

нынешним

акционерам

разрешается

продавать

акции.

В

США

существуют

ограни

чения

на

число

акций,

которые

инсайдер

или

существующий

акцио

нер

может

продавать

в

течение

трех

месяцев,

Согласно

Правилу

144

Комиссии

по

ценным

бумагам

11

биржам

(не

путать

сПравилом

144а),

пока

акционер

держит

акции

в

течение

по

крайней

мере

одного

года,

в

любом

квартале

инсайдер

может

продать

не

больше

1%

от

общего

числа

акций

компании

или

среднего

недельного

объема

торгов.

Когда

такая

продажа

осуществляется,

акции

считаются

зарегистрированны

ми

(то

е.

они

могут

быть

куплены

или

проданы

кому

угодно).

О

про

дажах

более

чем

500

акций

или

на

сумму

свыше

1

О

000

дол.

должно

быть

сообщено

SEC

по

Форме

144

не

позднее

дня

продажи,

но

до

пускаются

исключения

в

случае

частных

продаж

квалифицированным

инвесторам,

продаж

акций,

приобретенных

в

рамках

системы

поощри

тельных

вознаграждений,

а

также

продаж

акций,

которыми

неин:сай

деры

владели:

в

течение

более

чем

трех

лет

[Field, Hanka, 2001].

Проведя

крупномасштабное

исследование

1948

мораториев

на

про

дажу,

сопровождавших

американские

IPO,

Филд

и

Ханка

[Field, Hanka,

2001]

обнаружили,

что

когда

срок

запрета

истекает,

имеют

место

уве

личение

объема

торгов

на

40%

и

«статистически

различимая

трехднев

ная

аномальная

доходность

в

размере

минус

1,5%».

Иными

словами,

происходит

снижение

курса

акций.

Такого

рода

воздействие

может

быть

гораздо

сильнее.

Когда

Фран

Руни,

СЕО

компании

Baltimore Technologies,

по

окончании

периода

за

прета

продал

13%

принадлежащих

ему

акций

компании

на

5,8

млн

ф.ст.,

курс

обрушился

на

40%

за

одну

неделю

5.

5

Wl1en lockups

end,

it

сап

still

Ье

hard

to

сазп

[п

/ /

Financial

Times,

2000, August 29.

278

Глава

11

Таблица

11.8.

Обычные

периоды

моратория

на

продажу

акций

в

США

Год

Средний

период

<180

дней

180

дней

>180

дней

моратория

(дни)

(%) (%) (%)

1988

172

45

43

13

1989

168

39

54

7

1990

165

43 52 5

1991

183

22

68 10

1992

196

9

77

13

1993

188

8 84

9

1994

196

6

80 14

1995

191

4

88

9

1996

184

4

91

5

и

с

т

о

ч

н

и

к:

[Field, Hanka,

2001].

Вообще

говоря,

падение

цен

и

увеличение

объема

торгов

бывают

более

ярко

выраженными

в

случае,

если

фирма

финансировалась

ра

нее

венчурными

фондами.

Как

хорошо

известно

инвестиционному

со

обществу,

венчурные

капиталисты

чаще

всего

выступают

в

роли

про

давцов,

ведь

держать

акции

компан:ий,

уже

вышедших

на

рынок,

-

это

не

их

бизнес.

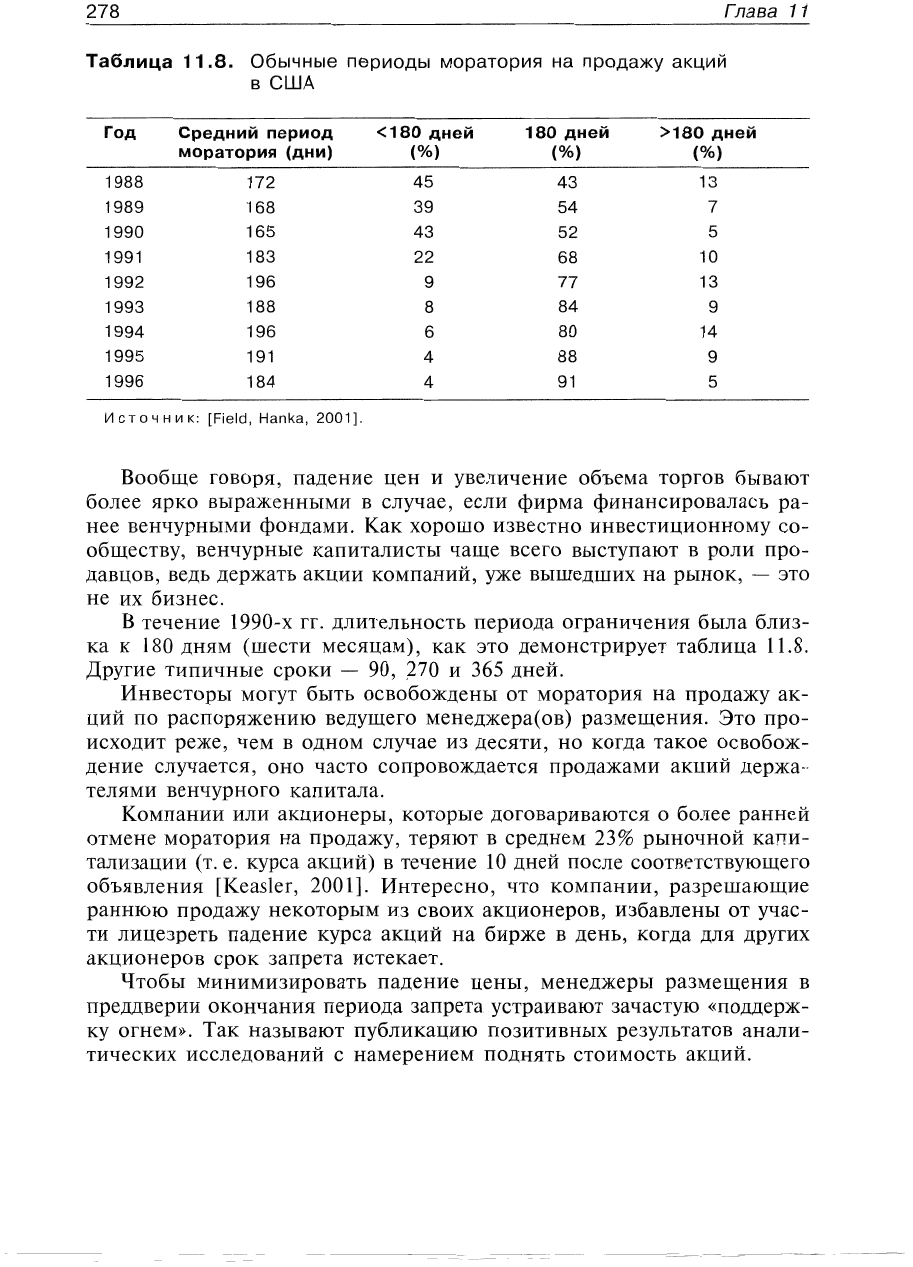

В

течение

1990-х

ГГ.

длительность

периода

ограничения

была

близ

ка

к

180

дням

(шести

месяцам),

как

это

демонстрирует

таблица

11.8.

Другие

типичные

сроки

- 90,

~70

и

365

дней.

Инвесторы

могут

быть

освобождены

от

моратория

на

продажу

ак

ций

по

распоряжению

ведущего

менеджера(ов)

размещения.

Это

про

исходит

реже,

чем

в

одном

случае

из

десяти,

но

когда

такое

освобож

дение

случается,

оно

часто

сопровождается

продажами

акций

держа

телями

венчурного

капитала.

Компании

или

акционеры,

которые

договариваются

о

более

ранней

отмене

моратория

на

продажу,

теряют

в

среднем

23%

рыночной

капи

тализации

(Т.

е.

курса

акций)

в

течение

10

дней

после

соответствующего

объявления

[Кеаыег,

2001].

Интересно,

что

компании,

разрешающие

раннюю

продажу

некоторым

из

своих

акционеров,

избавлены

от учас

ти

лицезреть

падение

курса

акций

на

бирже

в

день,

когда

для

других

акционеров

срок

запрета

истекает.

Чтобы

минимизировать

падение

иены,

менеджеры

размещения

в

преддверии

окончания

периода

запрета

устраивают

зачастую

«поддерж

ку

огнем».

Так

называют

публикацию

позитивных

результатов

анали

тических

исследований

с

намерением

поднять

стоимость

акций.