Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

Синдикаты

и

вознаграждения

249

оно

было

разделено,

как

показано

в

таблице

10.8.

Предположим,

что

акции

предлагаются

исключительно

институциональным

инвесторам

и

что

синдикат

согласился

разделять

концессии

пропорционально

обя

зательствам

по

аидеррайтингу.

Совокупная

прибыль

букранера

по

сдел

ке

снижается

в

этом

случае

почти

на

30%,

тогда

как

компенсация,

причитаюшаяся

соменецжеру,

увеличивается

более

чем

на

160%.

Лишь

некоторые

международные размещения

акций

практикуют

в

полной

мере

заранее

согласованное

распределение

комиссионных.

На

пример.

50%

комиссионных

можег

распределяться

таким

образом,

а

50% -

по

факту

(так

называемый

метод

«прыгающего

мяча»

-

jump

ball).

При

таком

распределении

члены

синдиката

конкурируют

за

долю

в

КО11ИССИОННЫХ,

которая

указана

в

распоряжении

инвестора.

Каждая

сделка

неповторима,

и,

по-видимому,

не

существует

стандартных

про

порций

между

заранее

оговоренной

комиссией

и

методом

«прыгающего

мяча».

Инсmumуцuаналъный

«котел»

Система

«котла»

-

североамериканский

подход

к

продаже

акций

нового

выпуска

институциональным

инвесторам.

Букранер

-

един

ственный

банк

в

с:индикате,

который

собирает

заказы

с

основных

ин

ституциональных

инвесторов.

В

Канаде

группа

таких

институциональ

ных

инвесторов

формирует

«Привилегированный

список»,

который

включается

во

все

«Соглашения

между

менеджерами».

Эти

институты

и

делают

распоряжения

о

разделе

комиссионных

менеджерам

и

под

писчикам

так,

как

описано

выше.

Букранер

решает,

какая

доля

акций

должна

быть

размещена

среди

институциональных

инвесторов;

обычно

это

около

65%

от

общего

числа

(см.

следующую

главу).

Члены

синдиката

конкурируют

за

розничные

заказы,

которые

формируются

по

остаточному

принципу.

В

Северной

Америке

члены

синдиката

не

информируют

ведущий

банк

о

каждом

розничном

заказе,

-

они

лишь

представляют

ему

данные

о

совокуп

ном

спросе.

Точно

так

же

при

аллокации

каждый

синдикат

получает

акции

для

портфеля

розничных

заказов

без

указания

от

ведущего

бан

ка,

кому

конкретно

их

распределять;

это

характерно

для

большинства

сделок.

При

такой

системе

розничные

заказы

приходят

не

только

от

инди

видуальных

инвесторов.

Они

могут

поступать

и

от

малых

и:нститутов

или

крупных

институтов,

ищущих

дополнительной

аллокации

акций.

Дополнительный

скрытый

заказ

-

это

заказ,

размещаемый

через

чле

на

синдиката

(но

не

букранера)

в

розничной

части

эмиссии

одним

из

институциональных

инвесторов.

Дополнительный

скрытый

заказ

не

представляет

собой

часть

институционального

«котла»

И

фигурирует

только

при

«горячих.

сделках

как

средство

увеличения

общего

объема

размещения.

250

Глава

10

Институты,

разместившие

дополнительные

заказы

через

членов

СИН

диката,

могут

делать

распоряжения

относительно

комиссии

своих

зака

зов

в

институциональной

книге

на

основе

количества

акций,

которые

они

получили

по

своему

скрытому

заказу.

Например,

фонд

М

размес

тил

дополнительный

скрытый

заказ

на

25 000

акций

в

Могкап

Stanley

и

CSFB.

При

размещении

01-1

получает

6000

акций

от

Morgan

Sta111ey

и

2000

акций

от

CSFB

в

дополнение

к

акциям,

полученным

в

рамках

институциональной

книги.

В

распоряжении

о

разделе

комиссионных

продавцов,

выплачиваемых

Morgan

Sta111ey

и

CSFB,

институт

М

может

отдать

предпочтение

Morgan Stanley

из-за

большего

числа

акций,

по

лученного

через

него

по

дополнительному

скрытому

заказу.

После

того

как

финальный

проспект

опубликован,

а

букранер

за

вершил

процедуру

аллокации

акций,

он

должен

сообщить

остальным

членам

синдиката

эти

аллокации

по

институциональной

книге.

Инсти

туциональным

инвесторам

зачастую

позволяется

делать

распоряжения

о

распределении

комиссии

в

течение

48

часов

после

завершения

ал

локации.

Так

возникает

сумасшедшая

борьба

между

сотрудниками

от

делов

продаж

синдиката

за

контакты

с

институциональными

инвесто

рами

в

целях

обеспечить

«выделение»

своего

банка

в

распоряжении

по

разделу

комиссии.

В

действительности

букранер

зачастую

задерживает

публикацию

списка

инвесторов,

составляющих

основу

размещения,

в

течение

24

или

48

часов.

Так

он

теряет

меньше

распоряжений

о

распределении

комиссии,

сделанных

в

его

пользу,

чем

в

том

случае,

когда

синдикат

узнает

аллокацию

сразу

после

сделки.

В

европейских

размещениях

ак

ЦИЙ

система

«котла»

не

используется.

Потолок

комиссионного

вознагражgенuя

В

ответ

на

жалобы

младших

членов

синдиката

на

перегибы,

допус

каемые

ведущими

менеджерами

в

сфере

вознаграждений,

с

1999

г.

при

некоторых

размещениях

акций

используется

ограничение

(потолок)

доли

от

общего

размера

комиссионных,

на

которую

может

претендо

вать

ведущий

менеджер.

Максимальная

доля

составляет

в

этом

случае

примерно

60-70%.

Это

помогает

создавать

стимулы

для

младших

чле

нов

синдиката

на

привлечение

качественных

заказов.

Например,

в

сделке

участвуют

один

ведущий

менеджер

(букранер)

и

два

соведущих

менеджера.

Ведуший

менеджер

согласился

ограничить

ся

ноэиагражлением

в

размере

70%

независимо

от

того,

сколько

акций

он

фактически

разместит.

Таким

образом,

два

соведущих

менеджера

конкурируют

за

30%

общей

суммы

комиссионных.

Далее

предположим,

что

букранер

размещает

97%

акций

по

своим

заказам,

а

клиентам

соведущих

менеджеров

- 2%

и

1%

акций

соответ

ственно.

Если

бы

не

было

ограничения

на

комиссию

ведущего

мене

джера,

вознаграждение,

причитающееся

двум

соведущим

менеджерам,

было

бы

крохотным.

Однако

при

наличии

ограничения

первый

сове

Синдикаты

и

вознаграждения

251

пущий

менеджер

получит

20%

комиссионных

за

продажу,

а

второй

-

10%.

Возможность

получить

значительное

вознаграждение

создает

хо

роший

СТИ~1УЛ

младшим

членам

синдиката

IPO.

В

следующей

главе

мы

рассмотрим

критерии,

согласно

которым

принимаются

решения

об

аллокации

акций

новой

эмиссии

среди

тех

или

иных

инвесторов.

Аллокация

акций,

стабилизация

цены

и

моратории

на

продажу

акций

Заключительные

аспекты

IРО

наи:более

важны

для

успеха.

Правильная

аллокация

(распределение

акций)

должна

обеспечить

попадание

акций

в

руки

долгосрочных

инвесторов.

Стабилизация,

когда

она

использу

ется,

может

смягчить

волатильность

цен

на

акции

компании'

в

первые

дни

торгов.

Моратории

на

дополнительную

продажу

акций

после

IРО

существующими

акционерами

уменьшают

риск

переизбытка

этих

акций

на рынке,

который

может

помешать

нормальной

торговле

после

IPO.

Аллокация

Как

только

государственные

органы,

занимающиеся

регулированием

рынка

ценных

бумаг,

дают

отмашку,

эмитент

и

банкиры

устанавлива

ют

цену

предложения.

Если

предложение

осуществляется

по

методу

формирования

книги

заявок

(букбилдинг),

ведущий

банк

немедленно

начинает

распределять

акции

среди

инвесторов,

разместивших

заказы.

Следует

помнить,

что

пока

цена

не

установлена,

эти

заказы

не

имеют

обязательного

характера

и

лишь

свидетельствуют

о

спросе.

В

случае

предложения

по

фиксированной

иене

банки

открывают

период

подпис

ки

для

инвесторов,

длящийся

от

двух

дней

до

трех

недель,

в

зависи

мости

от

требований

законодательства.

При

предложении

по

фиксированной

цене

существует

риск,

что

по

завершении

размещения

будет

подано

недостаточное

число

заказов

на

акции.

В

Великобритании

именно

по

этой

причине

в

дело

вступают

субандеррайтеры.

Последние

выкупают

все

непроданные

акции,

в

до

253

Аллокация

акций,

стабилизация

ценЬ!

и

моратории

...

полнение

к

тем,

на

которые

они

могли

дать

заявку

в

ходе

размеще

ния.

ЭТО

происходит

относительно

нечасто,

и

в

большинстве

случаев

подписка

превышает

объем

предложения.

При

сделках

с

букбилдингом

менеджеры

могут

корректировать

цену

и

число

размещаемых

акций,

чтобы

обеспечить

переподписку.

Преиму

щество

размешен

ия

без

фиксированной

цены

с

ведением

книги

заклю

чается

в

том,

что

книги

заказов

не

закрываются

до

тех

пор,

пока

объем

подписки

ниже

предложения.

1<'

минусам

такого

размещения

относит

ся

тот

факт,

что

сделка

может

быть

отменена, если

книга

не

собрана,

тогда

как

в

случае

размещения

по

фиксированной

цене

такого

не

про

исходит.

Формирование

книги·

заявок

позволяет

ведущему

менеджеру

поддер

живать

непрерывный

диалог

с

эмитентом

относительно

статуса

разме

щения.

Есл:и

сделка

сталкивается

со

сложностями

(недостаточный

спрос

при

заданных

параметрах),

по

согласованию

с

эмитентом

может

быть

снижен

как

диапазон

иены,

так

и

объем

размещения.

Аналогичным

образом,

если

вели:чина

переподписки

значительна,

во

многих

странах

допускается

повышени:е

диапазона

цены

и числа

размещаемых

акций.

Таким

образом,

в

подавляющем

большинстве

размещений

объем

заказов

превышает

размер

выпуска.

Аллокация

акций

среди

инвесто

ров,

сделавших

заказы,

-

ключевой

элемент

для

обеспечения

успеха

сделки.

Во

время

аллокации

синдикат

во

главе

с

ведущим

менеджером

будет

работать

вместе

с

эмитентом

и

продающими

акционерами

для

достижения

поставленных

задач.

Основные

задачи

успешной

аллокации

сводятся

к

следующим:

•

Максимизация

поступлений

эмитенту.

•

Поощрение

инвесторов,

которые

станут

долгосрочными

«ключевы

ми»

акционерами

в

компании.

•

Создание

условий

для

успеха

вторичного

обращения

акции:

заявки

первоклассных

покупателей

«обрезаются»

меньше

всего;

первоклассные

покупатели

подталкивают

рост

цен

на

вторич

ном

рынке,

покупая

бумаги,

чтобы

удовлетворить

«непокры

тый»

спрос;

сильнее

урезаются

аллокации

для

краткосрочных

держателей

-спе

кулянтов.

Мы

обсудим

два

этапа

аллокации.

Первый

-

это

аллокация

акций

по

траншам:

сколько

будет

выделено

внутренним

розничным

инвесто

рам,

сколько

внутренним

институциональным

и

сколько

международ

ным

инвесторам.

Как

только

эти

решения

приняты,

начинается

второй

этап

аллокации

-

непосредственно

распределение

акций

среди

ин

весторов,

которые

разместили

свои

заказы.

Эта

аллокация

может

про

исходить

как

произвольным

образом,

так

и

следуя

определенной

за

данной

схеме

(дискреционным

и

недискреционным

методом).

254

Глава

11

Аллокация

между

траншами

Начиная

маркетинг

сделки,

инвестиционные

банкиры

обычно

опре

деляют

условные

размеры

траншей.

ОНИ

должны

решить,

сколько

ак

ций

будет

продано

на

внутреннем,

а

сколько

-

на

внешних

рынках.

При

американских

размещениях

зачастую

откладывают

сразу

от

15

до

20%

акций

ДЛЯ

международных

инвесторов

без

дальнейшей

детализа

ции

аллокации.

Теоретически

все

акции

могут

быть

размещены

сред-и

инвесторов

из

одной

страны

(например,

швейпарских

инвесторов)

без

учета

спроса

со

стороны

всех

остальных.

В

других

сделках,

особенно

приватизационных

или

очень

масштаб

ных,

банки

обычно

оценивают

потенциальный

спрос

на

каждом

из

рынков

и

лишь

потом

устанавливают

размер

того

или

иного

транша.

Глобальный

координатор

и/или

ведущий

банк

до последнего

сохраня

ет

возможность

изменить

размеры

транша,

основываясь

на

величине

спроса,

выявленного

в

ходе

формирования

книги

заявок.

Еще

один

важный

момент

-

определить,

какую

часть

сделки

плани

руется

разместить

среди

розничных

инвесторов.

Соответствующий

про

цент

меняется

в

зависимости

от

ожидаемого

спроса

на

акц-ии

со

сторо

НЫ

розничных,

институциональных

и

международных

инвесторов.

Розничные

и

институииональные

инвесторы

При

приватизациях

зачастую

организуется

«защита»

розничных

ин

весторов,

когда

транш

акций,

предназначенный

для

продажи

в

розни

цу,

отделяется

от

транша

для

внутренних

институциональных

инвес

торов.

Часто

в

случае

существенного

розничного

спроса

используется

механизм

«отъема»

(clawback).

При

этом

ведущий

менеджер

имеет

воз

можность

уменьшить

часть

размещения,

предназначенного

институцио

нальным

инвесторам,

в

пользу

его

розничной

части.

Ведущий

банк

может

увеличить

розничную

часть,

даже

если

имеется

более

высокий

спрос

со

стороны

институциональных

инвесторов.

При

приватизаци

ях

«отъем»

В

пользу

розничных

инвесторов

выступает

в

роли

скорее

по

литического,

чем

рыночного

инструмента.

Правительства

многих

европейских

стран

в

течение

1990-х

ГГ.

стра

стно

желали

выстроить

«акционерную

демократик»

и

регулярно

вклю

чали

механизм

«отъема».

С

другой

стороны,

институциональные

инвес

торы

сами

расценивают

«отъем»

В

пользу

розничных

инвесторов

как

один

из

факторов

успешной

сделки.

В

ходе

приватизации

испанской

авиакомпании

Iberia

правительство

увеличило

долю

розничного

транша

с

49,4

до

59,4%.

Поэтому

транш,

предназначенный

институциональным

инвесторам

(как

внутренним,

так

и

международным),

был

уменьшен

с

45

до

35%.

Остаток

акций

был

размещен

среди

служащих

авиакомпании.

«Отъем»

В

пользу

розничных

инвесторов

не

всегда

используется

при

приватизациях.

Второе

приватизационное

размещение

акций

Japan

То

255

Аллокация

акций,

стабилизация

ценЬ!

и

моратории

...

Ьассо

в

июне

1996

Г.

содержало

изолированный

международный

транш

в

30000

акций

(11%

от

общего

числа).

Изолируя

транш,

глобалъньтй

координатор

фиксирует

число

акций,

которые

будут

предложены

ИН

ституциональным

инвесторам.

Это

помогает

инвестипиоиным

банкам

убеждатъ

инвесторов

покупать

акции,

зная,

что

те

получат

некоторую

гарантированную

часть

даже

в

случае

«отъема»

В

пользу

розничных

инвесторов.

Механизм

«отъема»

практически

не

используется

при

корноратин

ных

размещениях.

Число

акций,

размещаемых

среди

розничных

инвес

торов,

в

этом

случае

устанавливается

в

самом

начале

и

может

быть

увеличено,

только

если

спрос

со

стороны

институциональных

и

меж

дународных

инвесторов

недостаточен.

Одно-единственное

исключение

имело

место

в

июне

1996

г.

при

1

РО

компании

Asia

Satellite

Tele-

communications

из

Гонконга.

Первоначальное

распределение

акций

по

траншам

было

следуюшим:

50% -

в

США,

10% -

гонконгским

роз

ничным

инвесторам,

40% -

инвесторам

ДРУГИХ

стран.

При

структури

ровании

размещения

глобальный

координатор

Goldman

Sachs

добавил

возможность

«отъема»

5%

в

пользу

рОЗНИЧНЫХ

инвесторов,

если'

пере

подписка

со

стороны

розницы

превысит

три

раза.

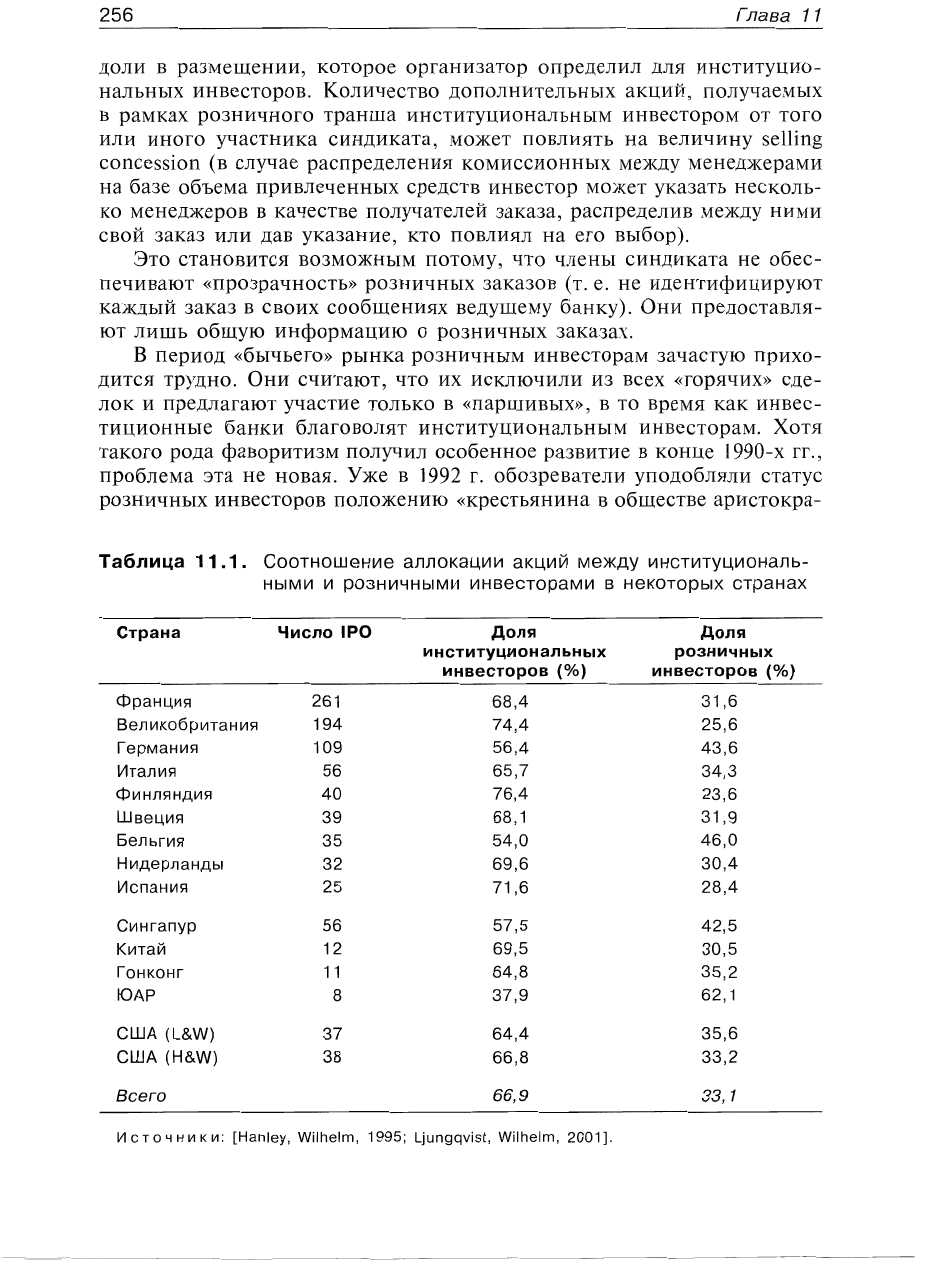

В

работе

Льюнквиста

И

Вилхелма

[Ljllпgqvist,

Wilhelm,

2001]

иссле

довались

случаи

аллокации

акций

среди

институциональных

и

рознич

ных

инвесторов,

имевшие

место

в

35

странах

и

при

1015

IPO

между

1990

и

2000

гг.

В

среднем

институциональные

инвесторы

получили

две

трети

проданных

акций,

хотя

было

установлено,

что

разм-ер

их

доли

колеблется

от

О

до

100%.

Таблица

11.1

представляет

детальные

резуль

таты

этого

исследования.

Эти

авторы

могли

получить

информацию

об

аллокации

акций

от

местных

фондовых

бирж

и

комиссий

по

ценным

бумагам.

Однако

та

кие

данные

по

США

отсутствуют,

поэтому

исследователи

для

сравне

ния

рассмотрели

37

размещений,

проведенных

Goldman

Sachs~

резуль

таты

в

указанной

таблице

помечены

аббревиатурой

(L&W).

Предыду

щее

исследование

американского

рынка

охватило

38

IPO,

проведенных

неназванным

инвест-иционным

банком

[Hanley, Wilhelm, 1995].

Данные

этих

авторов

в

нашей

таблице

обозначены

аббревиатурой

(H&W).

Ре

зультаты

СХОЯСИ

-

средняя

доля

акций,

размещаемых

среди

институ

циональиых

инвесторов,

составляет

66,9%,

тогда

как

33,1%

остается

розничным

инвесторам.

Розничные

ипсестары

Хотя

огромное

большинство

розничных

инвесторов

составляют

фи

зическ:ие

лица,

на

многих

рынках

эта

категория

включает

в

себя

не

большие

финансовые

институты.

Как

отмечалось

в

главе

10,

часть

ин

весторов

подают

розничные

заказы

в

книги

разных

членов

синдиката

-

это

обычная

практика

для

крупных

инстигуциональи

ых

инвесторов.

Они

надеются

так:им

образом

получить

акции

сверх

аллоцированной

им

256

Глава

11

доли

в

размещении,

которое

организатор

определил

ДЛЯ

институцио

налъных

инвесторов.

Количество

дополнительных

акц-ий,

получаемых

в

рамках

розничного

транша

институциональным

инвестором

от

того

или

иного

участника

синдиката,

может

повлиять

на

величину

selling

concession

(в

случае

распределения

комиссионных

между

менеджерами

на

базе

объема

привлеченных

средств

и:нвестор

может

указать

несколь

ко

менеджеров

в

качестве

получателей

заказа,

распределив

между

ними

свой

заказ

или

дав

указание,

кто

повлиял

на

его

выбор).

Это

становится

возможным

потому,

что

члены

синдиката

не

обес

печивают

«прозрачностъ.

розничных

заказов

(т.

е.

не

идентифицируют

каждый

заказ

в

своих

сообщениях

ведушему

банку).

Они

предоставля

ют

лишь

общую

информацию

о

розничных

заказах.

В

период

«бычьего»

рынка

розничным

инвесторам

зачастую

прихо

дится

трудно.

Они

считают,

что

их

исключили

из

всех

«горячих»

сде

лок

и

предлагают

участие

только

в

«паршивых»,

В

то

время

как

инвес

тиционные

банки

благоволят

институциональным

инвесторам.

Хотя

такого

рода

фаворитизм

получил

особенное

развитие

в

конце

1990-х

гг.,

проблема

эта

не

новая.

Уже

в

1992

г.

обозреватели

уподобляли

статус

розничных

инвесторов

положению

«крестьянина

В

обществе

аристокра

Таблица

11.1.

Соотношение

аллокации

акций

между

институциональ

ными

и

розничными

инвесторами

в

некоторых

странах

Страна

Число

IPO

Доля

Доля

институциональных

розничных

инвесторов

(%)

инвесторов

(%)

Франция

261

68,4

31,6

Великобритания

194

74,4

25,6

Германия

109

56,4

43,6

Италия

56

65,7

34,3

Финляндия

40

76,4

23,6

Швеция

39

68,1

31,9

Бельгия

35

54,0

46,0

Нидерланды

32

69,6

30,4

Испания

25

71,6

28,4

Сингапур

56

57,5

42,5

Китай

12

69,5

30,5

Гонконг

11

64,8

35,2

ЮАР 8

37,9

62,1

США

(L&W) 37

64,4

35,6

США

(H&W)

38

66,8

33,2

Всего

66,9

ЗЗ,1

и

с т

о

ч

н

и

к

и:

[Hanley,

Wilhelm,

1995;

Ljungqvist,

Wilhelm,

2001].

257

Аллокация

акций,

стабилизация

иены

и

моратории

...

Таблица

11.2.

Распределение

акций

между

институциональными

и

розничными

инвесторами

Среднее

Медиана

Среднее

Максимум

Минимум

значение

(%)

квадрати

(%) (%)

(%)

ческое

отклонение

(%)

Институцио

нальные

инвесторы

(

в

н

ут

ре

н н

и

е)

50,3

53,7

15,5

77,6

5,0

Институцио

нальные

инвесторы

(международные)

16,6

14,3

9,8

40,4

0,0

Всего

66,8

71,7

15,8

88,6

6,6

Розничные

инвесторы

28,0

24,3

15,3

93,4

11,4

Внешние

розничные

инвесторы

5,1 3,0

5,7

22,3

0,0

Всего

33,2

28,3

15,8

93,4

11,4

и

с

т

о

ч

Н

И

к:

[Hanley,

Wilhelm,

1995,

р.

242].

ТОВ»

«<Forbes», 25

мая

1992

г.).

Двумя

годами

позже

в

«Business

Week»

от

4

апреля

1994

Г.

указывалось,

что

институциональные

инвесторы

ку

пили

80%

акций

«горячих»

выпусков

И

только

60% -

«нормальных».

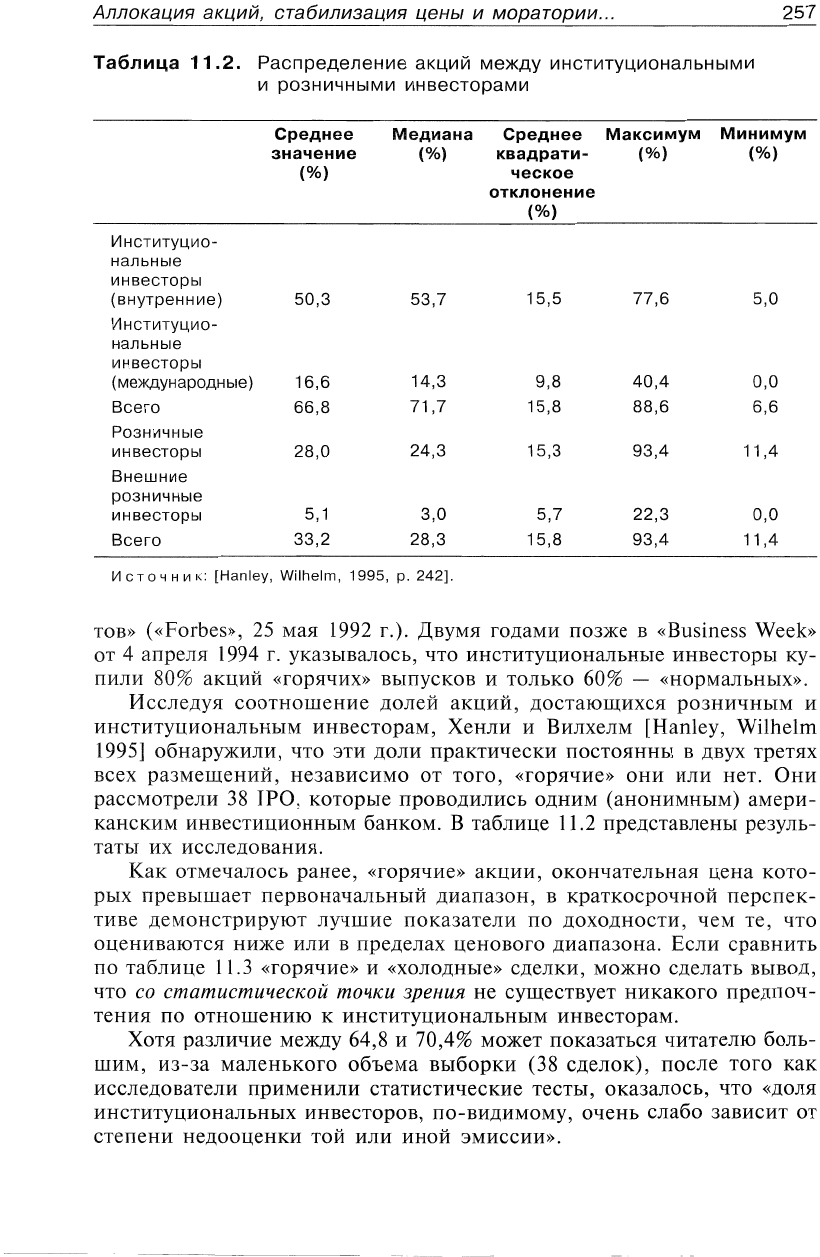

Исследуя

соотношение

долей

акций,

достающихся

розничиым

и

институциональным

инвесторам,

Хенли

и

Вилхелм

[Hanley, Wilhe1m

1995]

обнаружили,

что

эти

доли

практически

постоянны

в

двух

третях

всех

размещений,

независимо

от

того,

«горячие»

они

или

нет.

Они

рассмотрели

38

IРО,

которые

проводились

одним

(анонимным)

амери

канским

инвестиционным

банком.

В

таблице

11.2

представлены

резуль

таты

их

исследования.

Как

отмечалось

ранее,

«горячие»

акции,

окончательная

цена

кото

рых

превышает

первоначальный

диапазон,

в

краткосрочной

перспек

тиве

демонстрируют

лучшие

показатели

по

доходности,

чем

те,

что

оцениваются

ниже

или

в

пределах

ценового

циапазона,

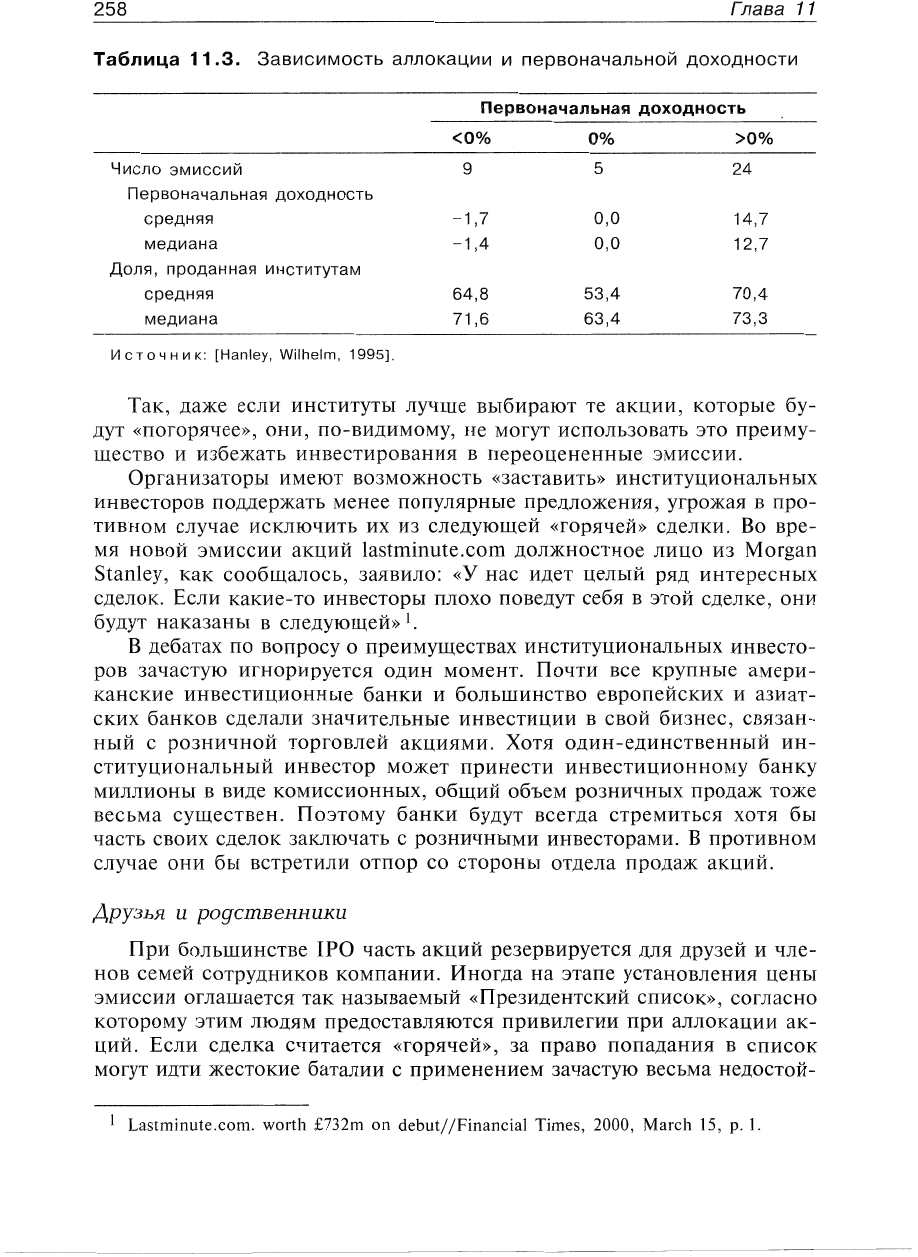

Если

сравнить

по

таблице

11.3

«горячие»

и

«холодные»

сделки,

можно

сделать

вывод,

что

со

статистической

точки

зрения

не

существует

никакого

предпоч

тения

по

отношен:ию

к

институциональным

инвесторам.

Хотя

различие

между

64,8

и

70,4%

может

показаться

читателю

боль

шим,

из-за

маленького

объема

выборки

(38

сделок),

после

того

как

исследователи

применили

статистические

тесты,

оказалось,

что

«доля

институциональных

инвесторов,

по-видимому,

очень

слабо

зависит

от

степени

недооценки

той

или

иной

эмиссии».

258

Глава

11

Табпица

11

.3.

Зависимость

аллокации

и

первоначальной

доходности

Первоначальная

доходность

<0%

0%

>0%

Число

эмиссий

9

5 24

Первоначальная

доходность

средняя

-1,7

0,0

14,7

медиана

-1,4

0,0

12,7

Доля,

проданная

институтам

средняя

64,8

53,4

70,4

медиана

71,6

63,4

73,3

И

с

т

о

ч

н

и

к:

[Hanley,

Wilhelm,

1995].

Так,

даже

если

институты

лучше

выбирают

те

акции,

которые

бу

дут

«погорячее»,

они,

по-видимому,

не

могут

использовать

это

преиму

щества

и

избежать

инвестирования

в

переоцененные

эмиссии.

Организаторы

имеют

возможность

«заставить»

институциональных

инвесторов

поддержать

менее

популярные

предложения,

угрожая

в

про

тивном

случае

исключить

их

из

следующей

«горячей»

сделки.

Во

вре

мя

новой

эмиссии

акций

[авпппппе.согп

должностное

лицо

из

Morgan

Sta111ey,

как

сообщалось,

заявило:

«У

нас

идет

целый

ряд

интересных

сделок.

Если

какие-то

инвесторы

плохо

поведут

себя

в

этой

сделке,

они

будут

наказаны

в

следующей»

1.

В

дебатах

по

вопросу

о

преимуществах

институциональных

инвесто

ров

зачастую

игнорируется

один

момент.

Почти

все

крупные

амери

канские

инвесгиционные

банки

и

большинство

европейских

и

азиат

ских

банков

сделали

значительные

инвестиции

в

свой

бизнес,

связан

ный

с

розничной

торговлей

акциями.

Хотя

один-единственный

ИН

ституциональный

инвестор

может

принести

инвестиционному

банку

миллионы

в

виде

комиссионных,

общий

объем

розничных

продаж

тоже

весьма

существен.

Поэтому

банки

будут

всегда

стремиться

хотя

бы

часть

своих

сделок

закпючатъ

с

розничными

инвесторами.

В

противном

случае

они

бы

встретили

отпор

со

стороны

отдела

продаж

акций.

ДРУЗЬЯ

U

роастзенники

При

большинстве

IPO

часть

акций

резервируется

для

друзей

и

чле

нов

семей

сотрудников

компании.

Иногда

на

этапе

установления

цены

эмиссии

оглашается

так

называемый

«Президентский

список»,

согласно

которому

этим

людям

предоставляются

привилегии

при

аллокации

ак

ций,

Если

сделка

считается

«горячей»,

за

право

попадания

в

список

могут

идти

жестокие

баталии

с

применением

зачастую

весьма

недостой

1

Еаыпппше.согп.

wortll

f732m

011

debut/

/Financial

Times,

2000,

Магсл

15,

р.

1.