Геддес Р. IPO и последующие размещения акций

Подождите немного. Документ загружается.

219

Маркетинг

новой

эмиссии

Очень

коротким

получился

период

маркетинга

в

случае

француз

ской

компании

IPSOS,

занимающейся

исследованием

рынка,

которая

осуществила

размещение

на

Парижской

фондовой

бирже

в

1999

Г.

Ана

литический

отчет

был

опубликован

аналитиками

из

SG Securities,

ве

дущего

организатора,

4

июня.

IPO

формально

объявили

на

10

дней

позже,

14

июня.

Встречи

с

инвесторами

проводили

во

всех

главных

европейских

городах,

поскольку

спрос

оценивался

в

процессе

форми

рования

кн:иги

заявок.

Формальный

маркетинг

закончился

25

июня,

после

того

как

управляющие

компании

и

инвестиционные

банки:

до

стигли

соглашения

в

отношении

окончательной

цены

размещения.

Ак

циями

IPSOS

начали

торговать

2

июля;

с

момента

начала

формально

го

маркетин

га

не

прошло

и

месяца.

В

случае

небольших

предложений

бывает

достаточно

от

одной

до

двух

недель

для

того,

чтобы

собрать

у

инвесторов

информацию

и

ин

дикативные

заявки.

Для

огромных

предложений,

привлекающих

мно

гие

миллиарды,

необходимо

от

трех

до

шести

недель.

На

продолжи

тельность

периода

маркетинга

влияют

следующие

факторы:

•

размер

предложения

(чем

оно

больше,

тем

длиннее

период

марке

тинга);

•

число

траншей

(чем

оно

больше,

тем

длиннее

период

маркетинга);

•

число

конкурирующих

предложений

на

рынке;

•

жесткие

временные

рамки

(например,

конец

финансового

года

в

случае

приватиэаций).

Роуд-шоу

Большую

часть

времени

в

период

формального

маркетинга

зани

мает

роуд-шоу

компании.

В

ходе

американских

внутренних

размеще

ний

требуется

обычно

две

недели,

чтобы

охватить

один

американский

рынок.

Сюда

добавляется

еще

одна

неделя,

если

менеджмент

желает

посетить

ключевых

инвесторов

в

Европе

и/или

Азии.

Маленькие

ев

ропейские

размещения

отнимут

менее

недели,

делая

акцент на

глав

ных

европейских

центрах,

в

то

время

как

крупные

размещения

потре

буют

отдать

одну

неделю

Европе

и

одну

-

Америке.

Самые

масштаб

ные

размещения

добавят

к

этому

сроку

еще

одну

неделю

для

охвата

Ближнего

Востока

и

Азии.

Три

недели

-

это

максимально

возможная

продолжигельностъ,

по

скольку

менеджеры

эмиссии

хотят

сохранить

интерес

к

делу

у

потен

циальных

инвесторов,

а

само

роуд-шоу

сильно

выматывает

участников.

Когда

насыщенность

расписания

не

позволяет

охватить

все

нужные

территории,

в

роуд-шоу

участвуют

две

группы

одновременно.

В

ходе

британских

приватизаций

регулярно

посылались

две

группы,

обеспе

чивающие

продажу

акций.

Первая

работала

в

Великобритании

и

Ев

ропе,

вторая

-

в

Северной

Америке

и

Азии.

220

Глава

9

Роуд

-

шоу

обычно

начинается

с

презентации

перед

отделом

продаж

акций

ведущего

организатора.

Аналитики

тоже

выступают

перед

этой

группой,

чтобы

поработать

над

ошибками

и

подготовиться

к

вопросам,

которые

могут

задаваться

во

время

презентации

менеджмента.

Во

время

роуц-шоу

комбинируются

презентации

перед

потенци

альными

инвесторами

за

завтраком

или

обедом

со

встречами

«один

на

один»

С

самыми

важными

инвесторами.

Численность

аудитории

варьи

руется

от

5

до

200

человек.

Ведущий

организатор

каждого

транша

утверждает

расписание

и

на

значает

большую

часть

встреч

«один

на

один».

При

европейских

раз

мещениях

ведущие

организаторы

зачастую

выбирают

определенные

места

для

таких

встреч,

куда

можно

приглашать

самых

важных

кли

ентов,

В

ходе

роуд

-

шоу

компания

будет

стремиться

с

максимальной

эф

фектностью

и

убедительностью

довести

до

публики

содержание

инвес

тиционного

поэициоиирования.

Институциональные

инвесторы

будут

задавать

вопросы

после

каждой

презентации

-

и

менеджмент

должен

быть

готов

отвечать

на

них.

Институциональные

инвесторы

не

любят

размазывать:

они

хотят

получить

короткий,

точный

ответ

на

каждый

вопрос.

Потенциальные

темы

вопросов

инвесторов

представлены

в

таб

лице

9.4.

Если

эти

темы

не

будут

охвачены

в

ходе

презентации,

надо

быть

готовым

к

дополнительным

вопросам.

Стандартная

презентация

длится

от

20

до

25

минут

и

часто

вклю

чает

показ

небольшого

видеоролика,

заканчивающегося

эффектным

видео-

и

звуковым

рядом.

Роль

презентации

состоит

в

том,

чтобы

га

рантированно

довести

до

аудитории

содержание

инвестиционного

по

з:иционирования,

независимо

от

того,

насколько

присутствующие

зна

Таблица

9.4.

Что

институциональные

инвесторы

хотят

узнать

на

презентации

компании

1.

Чем

занимается

компания

и

каковы

ее

перспективы?

2.

Каковы

главные

источники

прибыли?

3.

Как

организован

бизнес?

Какова

его

недавняя

финансовая

история?

4.

Какова

его

стратегия

в

плане

технологии,

продукции,

рынков

и

увеличения

стоимости

для

акционеров?

5.

Как

будут

реализовываться

производственная

и

рыночная

стратегии?

6.

Какова

финансовая

стратегия

и

согласно

каким

финансовым

критериям

управляется

бизнес?

7.

Каковы

ключевые

менеджеры

и

структура

отчетности?

8.

Как

выглядит

компания

на

фоне

своих

внутренних

и

зарубежных

аналогов

с

точки

зрения

производства,

рыночных

возможностей,

а

также

финансовой

структуры

и

результатов

работы?

9.

Каковы

перспектива

и

ключевые

внутренние

и

внешние

факторы,

которые

могли

бы

затронуть

деятельность

компании

в

будущем?

10.

Почему

инвестор

должен

покупать

акции

компании?

221

Маркетинг

новой

эмиссии

комы

с

данной

отраслью

и

компанией.

Не

все

пункты,

перечисленные

в

таблице

9.4,

могут

быть

затронуты

в

эти

20-25

минут.

Искусство

со

стоит

в

том,

чтобы

коснуться

наиболее

важных

моментов,

выступая

перед

нужной

аудиторией

в

нужный

момент

времени.

Один

потенциальный

недостаток

крупномасштабных

презентаций

во

время

роуд-шоу

состоит

в

том,

что

когда

«один

человек

имеет

обо

снованные

сомнения

и

высказывает

их,

100

других

людей,

которые

никогда

не

задумывались

об

этом,

тоже

начинают

волноваться»

[Bruck,

1988,

р.

179].

С

другой

стороны,

многие

инвесторы

предпочитают

за

давать

свои

вопросы

в

приватной

беседе

«один

на

один».

Они

не

хо

тят

посвяшать

других

потенциальных

инвесторов

в

те

секреты,

кото

рые

им

бесплатно

сообщает

менеджмент.

Несмотря

на

свое

название,

встреча

«один

на

один»

никогда

не

сводится

к

беседе

двух

человек.

Может

быть,

только

один

инвестор

будет

находиться на

своем

краю

стола,

но

другая

сторона

(сторона

компании)

будет

переполнена.

Там

будет

находиться

генеральный

ди

ректор,

или

финансовый

директор,

или они

оба

в

сопровождении

ана

литика

или

сотрудника

отдела

продаж

одного

из

банков;

возможно

присутствие

также

штатного

сотрудника

отдела

корпоративных

финан

сов

или

рынков

акционерного

капитала.

Последние

будут

находиться

с

целью

возможной

корректировки

того,

что

скажет

менеджмент,

осо

бенно

это

важно

в

США.

Каждая

такая

встреча

включает

в

себя

элементы

игры,

в

ходе

ко

торой

инвестор

пытается

вытянуть

из

менеджеров

информацию,

не

содержащуюся

в

проспекте.

В

частности,

он

наверняка

заинтересуется

перспективами

на

будущее.

Удовлетворение

просьб

инвестора

о

пре

доставлении

дополнительной

информации

несет

в

себе

некоторую

опас

ность,

как

иллюстрирует

дело

Webvan Group:

В

ходе

роуд-шоу

Webvan

в

финансовую

печать

просочились

сведения

о

том,

что

на

этих

презентациях

инвесторам

рассказывали

о

финансо

вых

проектах,

не

включенных

в

предварительный

проспект.

Отталки

ваясь

от

сообщений

в

печати,

SEC

потребовала,

чтобы

Webvan

вклю

чила

информацию

об

этих

финансовых

проектах

в

свою

регистраци

онную

заявку

и

повторно

разослала

предварительный

проспект

всем

инвесторам,

после

чего

комиссия

еще

на

месяц отложила

выдачу

раз

решения

на

размещение

на

рынке

акций

Webvan.

[Greenstein et al., 2000]

С

некоторых

пор

дополнительную

информацию

стали

распростра

нять

через

Интернет.

В

США

SEC

разрешает

ее

размещение

на

сай

тах,

защищенных

паролем

и

доступных

потенциальным

«членам

син

дикага

и другим

лицам,

которые,

как

ожидается,

будут

приглашены

на

роуц-шоу».

Выбор

маршрута

роуд-шоу

зависит

от

вида

и

размера

предложения.

Местоположение

штаб-квартиры

эмитента

тоже

имеет

значение.

Если

эмитент

находится

во

Флориде,

то

к

списку

посещаемых

городов

мо

222

Глава

9

жет

быть

добавлен,

например,

Майами,

а

также

Сенг-Питерсберг/

Тампа.

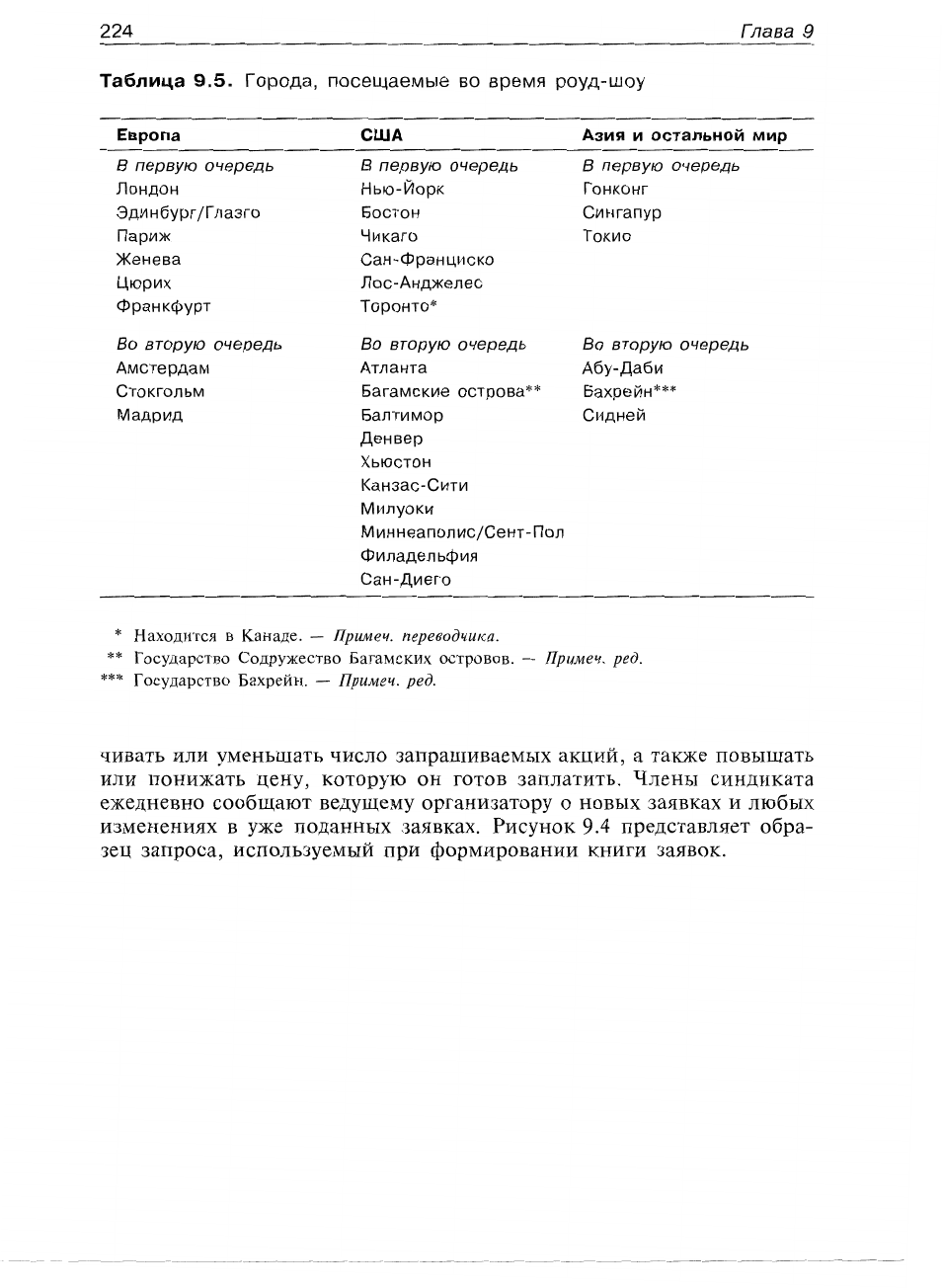

В

табли:це

9.5

перечислены

города,

обычно

посещаемые

эмитента

ми

и

их

банкирами.

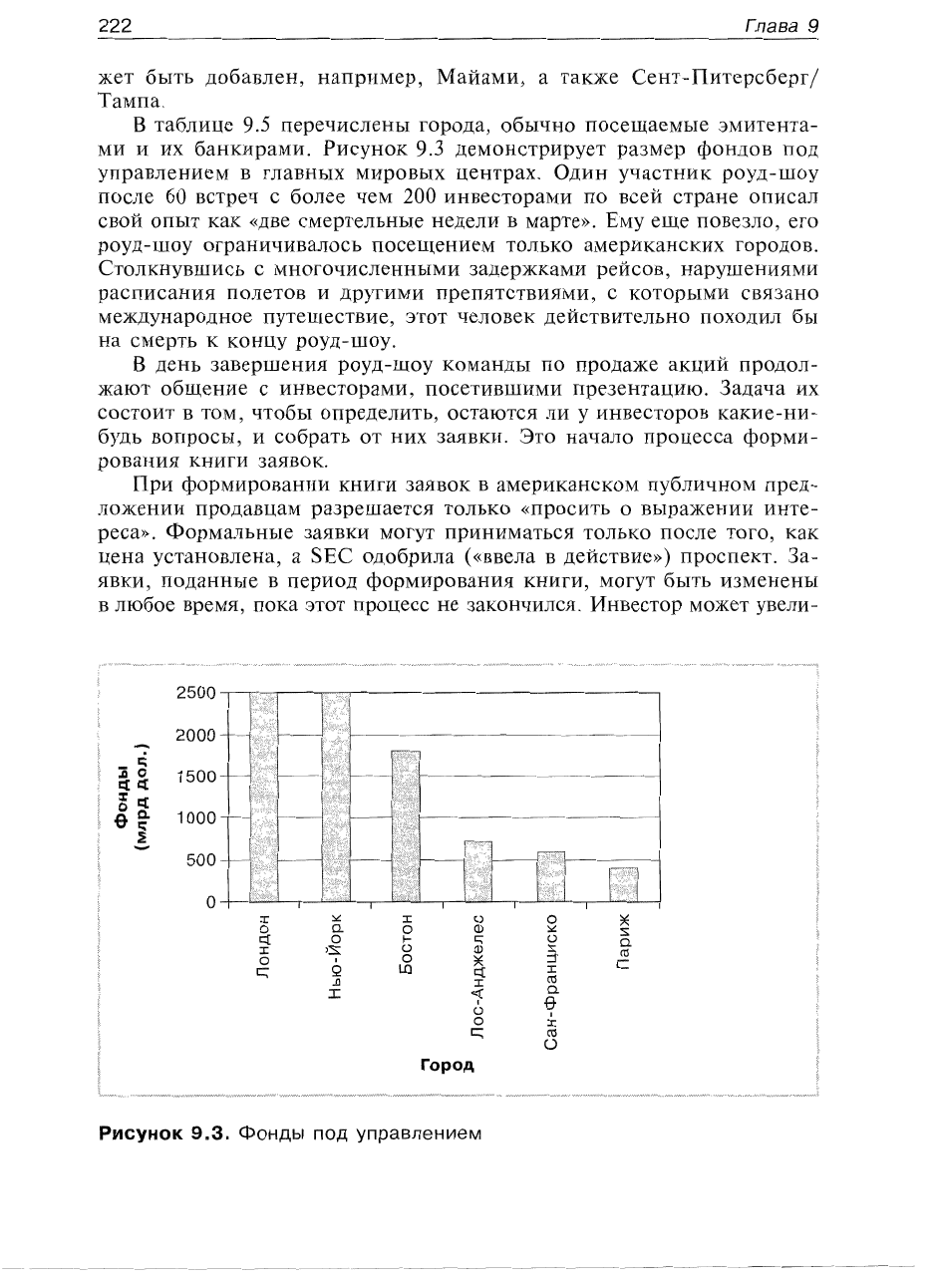

Рисунок

9.3

демонстрирует

размер

фондов

под

управлением

в

главных

мировых

центрах.

ОДИН

участник

роуд-шоу

после

60

встреч

с

более

чем

200

инвесторами

по

всей

стране

описал

свой

опыт

как

«две

смертельные

недели

в

марте».

Ему

еще

повезло,

его

роуд-шоу

ограничивалось

посещением

только

американских

городов.

Столкнувшись

с

многочисленными

задержками

рейсов,

нарушениями

расписания

полетов

и

другими

препятствиями,

с

которыми

связано

междунаролное

путешествие,

этот

человек

действительно

походил

бы

на

смерть

к

концу

роуд-шоу.

В

день

завершения

роуд

-

шоу

команды

по

продаже

акций

продол

жают

общение

с

инвесторами,

посетившими

презентацию.

Задача

их

состоит

в

том,

чтобы

определить,

остаются

ли

у

инвесторов

какие-ни

будь

вопросы,

и

собрать

от

них

заявки.

Это

начало

процесса

форми

рования

книги

заявок.

При

формировании

книги

заявок

в

американском

публичном

пред

ложении

продавцам

разрешается

только

«просить

О

выражении

инте

реса».

Формальные

заявки

могут

приниматься

только

после

того,

как

цена

установлена,

а

SEC

одобрила

«<ввела

В

действие»)

проспект.

За

ЯВКИ,

поданные

в

период

формирования

книги,

могут

быть

изменены

в

любое

время,

пока

этот

процесс

не

закончился.

Инвестор

может

увели

2500

]

а

2000

'""":"

С[С[

1500

:ж:

с:[

oQ.

1000

6с;

-

~

500

О

:r:

~

:r:

о

О

о,

О

Ф

r:[

О

~

с:;

:r:

>S

о

Ф

О

~

I

О

~

Q

L.O

1:::[

.о

л;

:::r:

<!=

о

о

~

Город

РИСУНОК

9.3.

Фонды

под

управлением

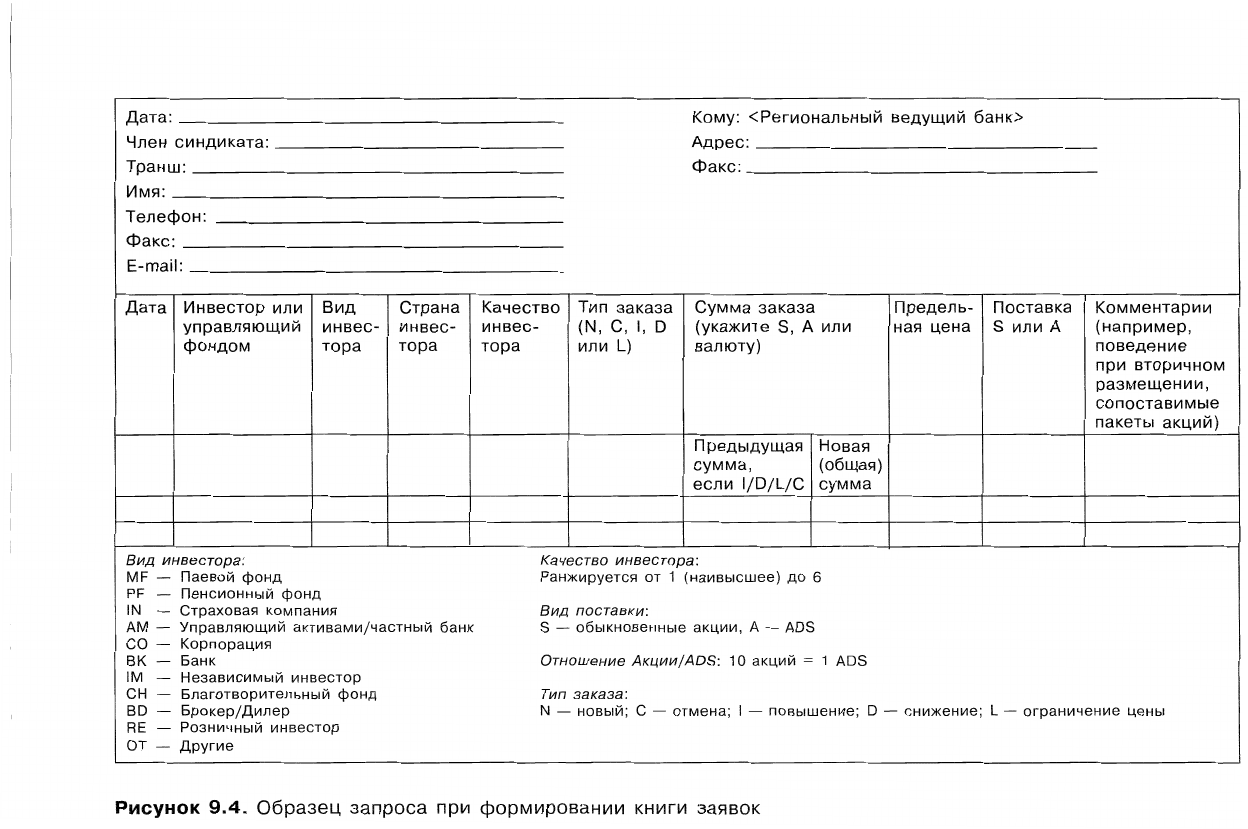

Дата:

_

Кому:

<Региональный

ведущий

банк>

Член

синдиката:

_

Адрес:

_

Транш:

_

Факс:

_

Имя:

_

Телефон:

Факс:

_

E-mail: _

Дата

I

Инвестор

или

Вид

Страна

Качество

Тип

заказа

Сумма

заказа

Предель

Поставка

Комментарии

управляющий

инвес

инвес инвес

(N,

С,

1,

D

(укажите

5,

А

или

ная

цена

5

или

А

(например,

фондом

тора

тора

тора

или

L)

валюту)

поведение

при

вторичном

размещении,

сопоставимые

пакеты

акций)

Предыдущая

I

Новая

сумма,

(общая)

если

I/D/L/C

сумма

Вид

инвестора:

Качество

инвестора:

MF -

Паевой

фОНД

Ранжируется

от

1

(наивысшее)

до

6

PF

Пенсионный

фОНД

IN

Страховая

компания

Вид

поставки:

АМ

Управляющий

активами/частный

банк

S -

обыкновенные

акции,

А

- ADS

СО

Корпорация

ВК

Банк

Отношение

Акции/АDS:

1

О

акций

= 1 ADS

1М

Независимый

инвестор

СН

Благотворительный

фонд

Тип

заказа:

ВО

Брокер/Дилер

N -

новый;

С

-

отмена;

I -

повышение;

О

-

снижение;

L -

ограничение

цены

АЕ

Розничный

инвестор

ОТ

Другие

РИСУНОК

9.4.

Образец

запроса

при

формировании

книги

заявок

224

Глава

9

Таблица

9.5.

Города,

посещаемые

во

время

роуд-шоу

Европа

США

Азия

и

остальной

мир

в

первую

очередь

ЛОНДОН

Эдинбург

jГлазго

Париж

Женева

Цюрих

Франкфурт

в

первую

Нью-Йорк

Бостон

Чикаго

Сан-Фран

Лос-Андже

ТОРОНТО*

очередь

циско

лес

в

первую

очередь

Гонконг

Сингапур

Токио

Во

вторую

очередь

Во

вторую

очередь

Во

вторую

очередь

Амстердам

Атланта

Абу-Даби

Стокгольм

Багамские

острова**

Бахрейн***

Мадрид

Балтимор

Сидней

Денвер

Хьюстон

Канзас-Сити

Милуоки

МиннеаполисjСент-Пол

Филадельфия

Сан-Диего

*

Находится

в

Канаде.

-

Примеч.

переводчика.

**

Государство

Содружество

Багамских

островов.

-

Примеч.

ред.

***

Государство

Бахрейн.

-

Примеч.

ред.

чивать

или уменьшать

число

запрашиваемых

акций,

а

также

повышать

или

понижать

цену,

которую

он

готов

заплатить.

Члены

синдиката

ежедневно

сообщают

ведущему

организатору

о

новых

заявках

и

любых

изменениях

в

уже

поданных

заявках.

Рисунок

9.4

представляет

обра

зец

запроса,

используемый

при

формировании

книги

заявок.

Синдикаты

и

вознаграждения

Согласно

«Palgrave

Dictionary

of

Мопеу

and

Нпапсе»,

синдикат

-

это

«временное

предприятие,

которое

заключает

с

продавцом

договор

на

размещение

его

ценных

бумаг».

Метод

формирования

синдиката

ис

пользовался

Банком

Англии

уже

в

1694

г.,

и

некоторые

его

особенно

сти

могут

быть

отслежены

вплоть

до

позднего

Средневековья.

В

главе

2

мы

цитировали

работу

Чена

и

Риттера

[Chen, Ritter, 2000,

р.

1120]:

«Прежде

синдикаты

существовали

частично

для

регулирова

ния

требований

к

объему

капитала

и

разделения

рисков,

а

частично

для

облегчени:я

распределения

акций...

Сегодня

мало

резона

формировать

синдикаты

в

традиционных

целях

разделения

рисков,

распределения

и

выполнения

требований

к

объему

капитала».

Эта

точка

зрения

остается

в

силе.

Синдикаты,

правда,

продолжают

формироваться

для

того,

чтобы

маркетировать

и

распространять

акции

IPO.

Однако,

в

соответствии

с

высказыванием

Чена

и

Риттера,

син

дикаты,

создаваемые

для

крупных

глобальных

предложений,

теперь

меньше

по

размеру,

чем

в

начале

1990-х

ГГ.

Поскольку

рынок

инвести

ционно-банковских

услуг

глобализуется,

а

компании-игроки

укрупня

ются,

отдельные

фирмы

владеют

гораздо

большим

капиталом

и

более

широкими

возможностями

по

распространению

акций.

Например,

в

1991

г.

фонд

Wellcome Trust

при

вторичном

размещении

акций

Well-

соте

рlс

на

2

млрд

ф.ст.

использовал

синдикат,

состоявший

из

более

чем

50

банков.

Десятью

годами

позже

Wellcome Trust

нанял

всего

один

банк

для

размещения

акций

GlaxoSmithKline

(компания-преемник)

на

сумму

примерно

1,8

млрд

ф.

ст.

путем

ускоренного

формирования

кни

ги

заявок.

226

Глава

10

в

Великобритании

традиционный

триумвират,

состоящий

из

спон

сора

и

двух

брокеров,

поддерживаемых

несколькими

субандеррайте

рами,

уступает

место

международным

синдикатам

с

многочисленным

менеджментом,

помогающим

при

распространении

акций.

В

первой

части

этой

главы

рассматр:иваются

структура

современного

синдиката,

его

размер и

состав.

Во

второй

части

исследуется

вопрос

о

вознаграждении,

выплачиваемом

эмитентами,

и

его

распределении

меж

ду

банками,

участвующими

в

размещении.

в

чем

смысл

создания

синдиката

Как

предполагают

в

своей

работе

Чен

и

Риттер,

при

большинстве

IPO

среднего

размера

должно

быть

вполне

достаточно

одного,

максимум

двух

инвестиционных

банков,

чтобы

взять

на

себя

риск

и

распростра

нить

акции

среди

широкого

круга

инвесторов.

Однако

практически

все

сделки,

кроме

самых

маленьких,

используют

синдикат

банков.

К

IРО

привлекаются

обычно

синдикаты

большего

размера,

чем при

вторич

ных

предложениях,

в

то

время

как

при

проведен:ии

продаж

крупных

пакетов

и

ускоренном

формировании

книги

заявок

состав

организато

ров

ограничен,

как

правило,

одним

или

двумя

банками.

С

точки

зрения

эмитента,

создание

синдиката

способствует

успеху

сделки

за

счет

следующих

факторов:

•

распределение

акций;

конкуренция;

мотивация;

доверие;

связи.

•

•

•

•

Использование

более

чем

одного

банка

не

может

не

увеличить

ши

роту

распространения

акций.

ХОТЯ

в

каждом

из

ведущих

международ

ных

банков

вам

скажут,

что

они

знают

всех

без

исключения

важных

институциональных

инвесторов,

это

вовсе

не

означает,

что

каждый

банк

имеет

с

ними

тесные

отношения.

Синдикаты

обычно

комплекту

ются

как

фирмами

с

глобальными

возможностями

в

плане

распреде

ления,

так

и

небольшими

компаниями,

специализирующимися

на

тех

или

иных

регионах

или

отраслях.

Крупная

фирма

становится

ведущим

менеджером/банком

или

глобальным

координатором,

в

то

время

как

региональные

фирмы

играют

роли

второго

плана.

Например,

датская

фармацевтическая

фирма

Neurosearch

при

сво

ем

IPO

в

1996

г.

использовала

UBS

в

качестве

глобального

координа

тора

и

ведущего

банка.

Carnegie

АВ

(специализирующаяся

на

Сканди

навии)

действовала

в

этом

регионе

как

ведущий

менеджер,

а

в

осталь

Синдикаты

и

вознаграждения

227

ной

части

мира

она

делила

эту

роль

с

U

nibank

(датский

банк)

1.

Эта

структура

обеспечила

охват

всех

основных

скандинавских

инвесторов,

в

том

числе

датских

розничных

инвесторов,

с

которыми

работали

два

младших

члена

синдиката.

UBS

же

сконцентрировался

на

крупных

ев

ропейских

и

международных

инвесторах.

Инвестиционные

банки

конкурируют

между

собой:

приглашение

множества

банков

к

участию

в

синдикате

должно,

в

принципе,

приво

дить

к

росту

возможностей

в

плане

продаж

разным

типам

инвесторов.

В

действительности

это

зависит

от

характера

сделки,

а

также

от

числа

старших

и

младших

членов

синдиката,

структуры

и

распределения

воз

награждения.

П

риглашение

в

синдикат,

осуществляющий

IРО

или

вторичное

раз

мещение,

создает

для

банков

стимул

начать

аналитическое

покрытие

по

компании.

Аналитическое

покрытие

стоит

дорого,

а

вторичные

торги

не

приносят

достаточной

прибыли

для

начала

покрытия.

Комиссионные

от

сделок

обеспечивают

банку

интерес

готовить

аналитические

отчеты.

Если

все

члены

синдиката

адекватно

мотивированы,

это

приносит

выгоду

эмитенту.

До

недавнего

времени

вызывали

беспокойство

моти

вации

младших

членов

синдиката.

В

середине

и

конце

1990-х

гг.

веду

щие

менеджеры

были

склонны

к

«захвату»

вознаграждения,

оставляя

лишь

небольшую

часть

тем,

кто

не

контролировал

ход

сделки,

поэтому

последние

были

не

слишком

заинтересованы

в

ее

успехе.

В

заключитель

ной

части

этой

главы

мы

рассмотрим

вопрос

о

том,

как

распределение

вознаграждения

среди

членов

синдиката

влияет

на их

мотивацию.

Включая

высококлассные,

престижные

инвестиционные

банки

в

синдикат,

эмитент

обеспечивает

себе

доверие

(или,

на

научном

жар

гоне,

«заверение

надежности»)

со

стороны

инвесторов.

Многие

пола

гают,

что

и:нвесторы

предпочитают

покупать

предлагаемые

акции

у

инвестиционных

банков,

которым

они

больше

доверяют.

Это

мнение,

по-видимому,

было

справедливо

в

течение

1980-1998

гг.,

когда

IPO,

проводимые

престижными

инвестиционными

банками,

были

оценены

сравнительно

выше,

чем

другие

предложения

(см.

главу

2).

Иными

словами,

эмитент

получал

больше

денег

за

проданные

акции.

Однако

в

период

интернет-«пузыря»

возможности

престижных

инвестбанков

«закрывать»

сделки

выше

других

сошли

на

нет.

Пока

неясно,

как

«за

верение

надежности»

инвестиционного

банка

повлияет

на

цены

сде

лок

IPO

после

того,

как

этот

«пузырь»

лопнул.

Хорошо

организованньтй

синдикат посылает

инвестиционному

со

обществу

единый

четко

сформулированный

сигнал,

при

этом

давая

взгляды

на

сделку

с

разных

аспектов.

Связь

и

в

ходе

размещения,

и

после

него

двусторонняя.

Банки-участники

синди:ката

рассказывают

о

компании

инвестиционному

сообществу,

а

также

передают

обратно

эмитенту

и

букранеру

информацию

о

видении

сделки

и

компании

ин

весторами.

1

International

Financil1g Revjew 1135, 1996,

June

1.

228

Глава

10

Выбор

членов

синдиката

Главное

действующее

лицо

синдиката

-

букранер

(орган:изатор).

Он

стоит

во

главе

процесса,

наиболее

близок

эмитенту

и

определят

алло

кацию

акций

среди

инвесторов.

Управляя

процессом

аллокации,

банк

имеет

возможность

обеспечить

преимущества

своим

клиентам

в

ушерб

клиентам

других

членов

синдиката.

Как

только

ведущий

банк

назначен,

он

и

эмитент

решают

вопрос

о

выборе

других

членов

синдиката.

Структура

синдиката

и число

его

членов

зависят

от

размера

и

характера

сделки,

а

также

от

страны,

в

которой

сделка

проводится.

Младшие

члены

синдиката,

соведущий

менеджер

(co-lead

manager)

и

соменеджер

(co-manager),

не

посвящены

в

правовые

аспекты

размещения,

а

таюке

в

ВОПРОСЫ,

связанные

с

под

готовкой

документации.

Они

приглашены

в

синдикат

для

того,

чтобы

расширить

круг

инвесторов,

продавая

акции

как

можно

большему

чис

лу

потенциальных

участников,

а

также

обеспечить

продолжающуюся

аналитическую

поддержку

компании

после

завершения

сделк-и.

Выбор

тех

или

иных

членов

синдиката

основан

практически

на

тех

же

критериях,

что

и

выбор

ведущего

менеджера,

описанный

в

главе

2.

Степень

влияния

каждого

фактора

меняется

от

сделки

к

сделке,

но

в

основе

лежит

следующее:

•

известность

и

признание

аналитиков

банка

на

рынке;

•

возможности

в

плане

распределения

акций:

глобальные

или

регио

нальные;

•

уровень

понимания

данного

сектора

экономики;

•

опыт

успешных

сделок,

позиции

в

рейтингах,

награды;

•

отношения

с

клиентами;

•

способность

поддерживать

ликви:дность

вторичного

рынка.

Если

размер

эмиссии

очень

велик,

эмитент

может

назначать

со

вместных

букранеров.

Это

особенно

часто

встречается

при

приватиза

циях,

когда

ведущий

местный

банк

и

ведущий

международный

банк

на

деляются

совместными

правами

и

ответственностью.

Несколько

раз

во

время

приватизаций,

проходивших

в

Юго-Восточ

ной

Азии

в

середине

1990-х

гг.,

назначались

четыре

совместных

6ук

ранера.

Нет

никаких

свидетельств

того,

что

несколько

букранеров

ра

ботают

лучше,

чем

один,

и

при

известных

обстоятельствах

увеличение

их

числа

может

даже

помешать

успеху

сделки.

В

частности,

встречаются

ситуации,

когда

один

из

букранеров

может

не

передать

часть

полу

ченной

информации

другим

букранерам,

а

директоры

банков

больше

озабочены

вопросом,

у

кого

из

них

лучше

отношения

с

эмитентом,

чем

успехом

самой

сделки.

Некоторые

полагают,

что

и:спользование

не

скольких

букранеров

ведет

к

потере

ответственного

за

сделку

банка.