Гаркавенко С.С. Маркетинг: робочий конспект та навчальні тестові завдання

Подождите немного. Документ загружается.

C.66

Етап 1

Формулювання місії фірми

Процес маркетингового стратегічного планування починається з 1

визначення місії фірми. І

М ісія фірми (корпоративна місія, місія бізнесу) — основна уза- 1

гапьнена довгострокова мета фірми, в якій задекларовано її при- |

значення. І

Можна виділити два підходи до формулювання місії фірми. 1

Згідно з першим підходом — місія я к спосіб чіткого визначення 1

основних напрямів діяльності фірми — у місії має бути описало: |

/ цільові ринки;

У групи споживачів, які фірма має на меті обслуговувати;

Упбтреби клієнтів, які воНа ЩШ задо&ейьнити;

1

/ основні товари; ]

/ технології, завдяки яким можуть бути задоволені потреби

споживачі^ або виконані певні функції; \ \ \ Ч І

/ конкурентні переваги фірми.

Згідно з другим підходом — Ешридська модель м іс ії (автори — ]

Кемпбелл і Товадей) — мфя в контексті “відчугтйі^цісії (sensfe-jof

mission) передбачає визначення:

/ призначення: Для чого існує цей бізнес? і Хто отримує від

цьОго вигоду? При цьом^с перелічуються ВИГОДЙ' всіх ;

учасників бізнесу ■*- акціонерів, споживачів, партнерів,

постачальників;

/ стратегії Vі-комерційна логіка бізнесу, яка передбачає

визначення меж бізнесу'(базового ринку) і конкурентних

переваг фірми;

/ норми поведінки^якими керується компанія у своїй

^діяльності;;

/ системи цінностей компанії.

ЦЬ&

68

ш Ш © Гаркавенко С.С., 2004

1 / 1 © Видавництво «Лібра», оригінал макет,

Ц Визначення цілей фірми

м

^ іс ія визшчає філой^ію фірми і£щш бути трансформована у

конкретні стратегічні цілі фірми (корпоративну мету).

Далі стратегічні цілі конкретизуються на кожному рівні управлін

ня. Маркетингові цілі підпорядковані загапьнофірмовим цілям, а

маркетингова стратегія є складником стратегії фірми, яка фор-

Ч^ється на основі стратегічного ангЦЙзд маркетингового середо

вища (стратегічного аудиту).

0.66

III |

На цьому е Д ® стратегічного планув^ня мають'^ур/і отриману

відповіді на такі запитання: Яка позиція фірми? Як ми до цього

прийшли? Куди ми йдемо?

М аркетинговий аудит передбачає аналіз маркетингового сере

довища фірми, її цілей, стратегій, можливостей і проблем. При

цьому проводиться аналіз маркетингового макрбсередовищ а

і м аркетингового мікросередовищ а, які‘визначають напрями

:и> зовнішнього маркетингового аудиту.

Внутріш ній аудит (аудит внутрішнього середовища фірми) спря

мований на аналіз контрольованих фірмою факторів: аналіз ре

зультатів діяльності фірми, обсягу продажу, частки ринку, при

бутковості кожного товару, каналі^, збуту; стратегічних питань —

сегментування ринку, позиціювання товарів, аналіз бізнес-порт-

феля; ефективності маркетингового комплексу і маркетингових

систем — маркетингової інформаційної системи, системи управ

ління маркетингом тощо. Перелік запитань для проведення мар

кетингового аудиту наведено в темі 8. Результати аудиту доціль-

нр систематизувати учформі прщ|шень щодо можливих змін с.249^

у зовнішньому і внутрішньому середовищі, наприклад, маркетин- 254

говий аудит проводиться паралельно з аудитом ііших сфер ді

яльності — виробництва, фінансів, управління персоналом. Пері

одичність аудиту визначається керівництвом залежно від конк-

'Ціетгної ситуації на ринк^Ц позиці^-ф^ии. Може Ц^уги прийняте

рішення про Щорічний ауДит^як складачка щ орічй^%планувайня

або про проведення аудиту раз на два-три роки.

Маркетинговий аудит

я Г © Гаркавенко С.С., 2004

чг ш © Видавництво «Лібра», оригінал макет, 2004

69

3.1. Процао отратагічиого маркетингового плаиуванЯ^^^^^^^^^^^

С.66

Етап 4

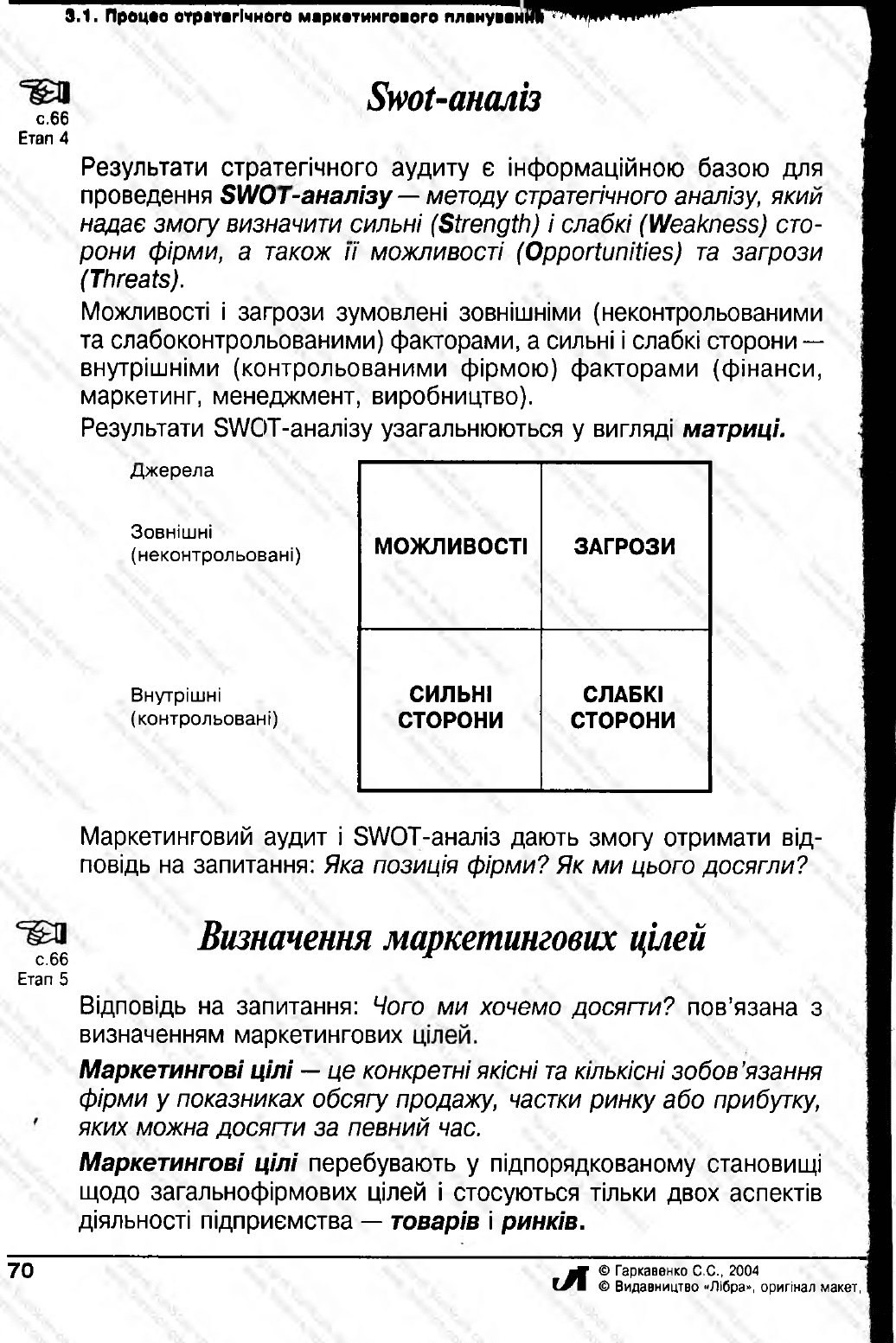

Swot-анщііз ° * \ ° * \

РІаультати стратегічного аудиту є іьІформаційн(йфбазою для

проведення SW6%;aHani3y — методу стратегічного і&алі$у, wmw

надає M bry визнайптц,Щільні (Strength| і шабкі (Weakne&QcTO-

роШ фірми, ,# також і%можливос% (Opportunities та загрози

(Threats).

Можливості і загрози зумовлені зовнішнім^ (неконтроль^ваними^

та сл^о^онтрольЦ&уими) фаїфрами, а сийеді і слабкі сторони —

внутрішнії^ (контрольованими фірмою) факторами (ф ^нси,

маркетинг, менеджмент, виробництво).

Результати SWCff-анШіізу узагальнюються у вигляц\ матриці.

д^йврела

Зовнішні

(нешнтродьовані)

МОЖЛИВОСТІ ЗАГРОЗИ

Внутрішні

СИЛЬНІ СЛАБКІ

^контрол ЬОвЦі%

Ь Щ О Р Щ іИ

СТОРОНИ

С.66

Етап 5

Маркетинговий аудит і Б^Л/фТ-аналіз дають змогу утримати від-,

повідь на запитання: Яша позиціяфірмиЬЯк ми іщ Щ досягли?

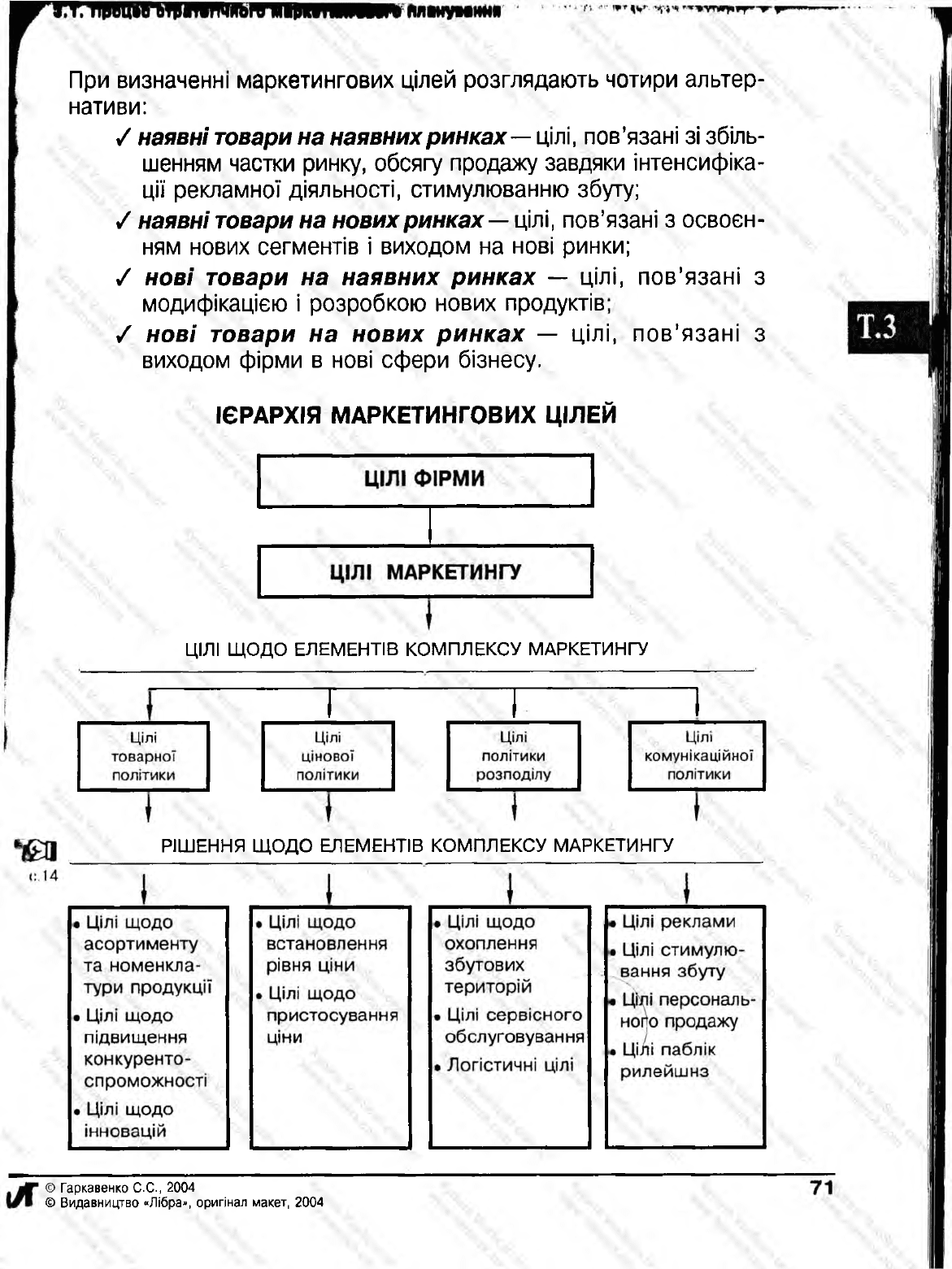

Визначення маркетингових цілей

Відповідь на ззфхання: Ноф^ми хочтіОдрсщгти% Пдв’я® н а \;

Визнанням маркетингових

Маркетингові ц іл і — ц%коШретні якісні та шьЩрні з&бов ’язання

фірми у показниках обсягу фодажуча стки р тку або прибутку,

якф>можна дофпи за певфф час.

М аркетингові ціл і перебув&ф^ у підпорядкованок||»|Цановищі

щодо ІарЗйьнофірмо%их цілей і стосуютьдагільки двох аспектів

діяльності підприємства — товарів і ринків.

70

іА

© Гаркавенко С.С., 2004

© Видавництво «Лібра», оригінал макет,

При визначеннг маркетингових цілей розглядають чотири альтер

нативи:

✓ наявні товари на наявних р ин ка х— цілі, пов’язані зі збіль

шенням, частки рийку, обсягу^ородажу завдяки інтенсифіка

ції рекламної діяльності, стимулюванню збуту;

/ наявні товари на нових ринках — цілі, пов’язані з освоєн

ням нових сегментів і виходом на нові ринки;

✓ н о ві товари на наявних р и нка х — цілі, пов’язані з

модифікацією і розробкою нових продуктів-^

✓ нові товари на н ових рин ка х — цілі, пов’язані з

виходом фірми в нові сфери бізнесу.

ІЄРАРХІЯ МАРКЕТИНГОВИХ ЦІЛЕЙ

ЦІЛІ ЩОДО ЕЛЕМЕНТІВ КОМПЛЕКСУ МАРКЕТИНГУ

РІШЕННЯ ЩОДО ЕЛЕМЕНТІВ КОМПЛЕКСУ МАРКЕТИНГУ

© Гаркавенко С.С., 2004

© Видавництво «Лібра», оригінал макет, 2004

1.1. Л0ДКМ гщ ш га зге м ірїїі

Формування маркетингової стратегії

Визначеність щодо маркетингових цілей пов’язана з розробкою

мйфкетингово^фратегії і дає ^/южливібть (перейти^до рідповіді на

J

запитання Як досягти поставлених цілей?

М аркетингова стратегія — це вектор (напрям) дій фірми щодо

створення її цільових ринкових позицій.

\

М аркетингова стратегія —Програма маркетингової діяльності )

фірми на цільовик ринках, як&визначає принципові рішення для і

досягнення маркетингових цілей.

М аркетингова стратегія передбачає: і

/ сегментування ринку—виділення окремих груп споживачів;

/ вибір цільЬвих р и нків0^ визначеіїн&0льови&с@гментів,с'с

на які фірма орієнтуватиме свою діяльність;

/ позицію вання товару на р ин ку — визначення місця това

ру серед товарів конкурентів;

✓ визначення конкурентів-м ішеней;

✓ визначення конкурентних переваг:

якість товару (послуги); нижча ціна; частка ринку; ефек

тивність реклами; широта асортименту; оперативність по

ставок; рекламний бюджет; ефективна стратегія розподілу

(охоплення збутової мережі, кількість торгового персона

лу); підтримка збуту; банк маркетингових даних.

На корпоративному рівні розробляється корпоративна (портфель- Ц

на) маркетингова стратегія: стратегія інтенсивного росту, інтегра- с,

тивного росту, стратегія диверсифікації.

На бізнес-piBhji визначається конкурентна стратегія,: стратегія низь-

Цк*,витрат, стратегія диверсифікації^ стратегія ринкової Ійш Н

Функціональний (маркетинговий рівень) пов’язаний з розробкою

стратегії вибору цільового сегмента, стратегії позиціювання та

маркетингових стратегій за елементами комплексу маркетингу.

Етап 6

72

х А

© Гаркавенко С.С., 2004

© Видавництво «Лібра», оригінал м<

3.1. Процес стратегічного маркетингового планування

ІП Н

Розробка програми маркетингу

Цей етап пов’язаний із прийняттям рішень щодо кожного з “4Р”

маркетингу — товару (розміру упакОе|и, вдосконалення харак

теристик товарі, '’Зміни дизайну), цін, прасування, розподілу.

Організація та реалізація маркетингу

Реалізація маркетингового плану є не менш важливим завданням,

ніж планування, оскільки план це тільки план, який стає реаль

ністю завдяки зусиллям персоналу, взаємоузгодженим діям

різних підрозділів. Неабияку роль у цьому відіграє відповідність

організаційної структури визначеним цілям і підходам до їх

вирішення.

■Я

§*М9

Контроль маркетингу

^Завершальний етап процесу маркетингового планування —

контроль маркетингу — має дати відповідь на запитання, чи

правильно обрано шлях досягнення цілей.

И-

\

-V

І

, І

4

Ц Гаркавенко С.С., 2004 73

© Видавництво «Лібра», оригінал макет, 2004

Тема 3. Розробка стратегії маркетингу

3.1. Процес стратегічного маркетингового планування

Планування,, незалежно від того, йдеться про стратегічне чи ко

роткострокове планування маркетингу, передбачає розробку

плану маркетингу.

Маркетинговий план розробляється дл%4фжної:

/ стратегічної бізнес одиниці (СБО);

/ товару;

ї ї торгової‘mJjp.kh.

СТРУКТУРА ПЛАНУ МАРКЕТИНГУ

1. Анотація (план основних тез)

2. Ситущ№*й ійіаліз зовнірвьоіо і Внутрішнього

середовища

Щ Цільові ринки фірми

4. Цілі маркетингу

5. Маркетингова стратегія

6. Комплекс маркетингових заходів

7. Бюджет маркетингу

8. Контроль плану маркетингу

| іма 3. Розробка стратегії маркетингу

______

3.2. Моделі прийняття стратегічних рішень

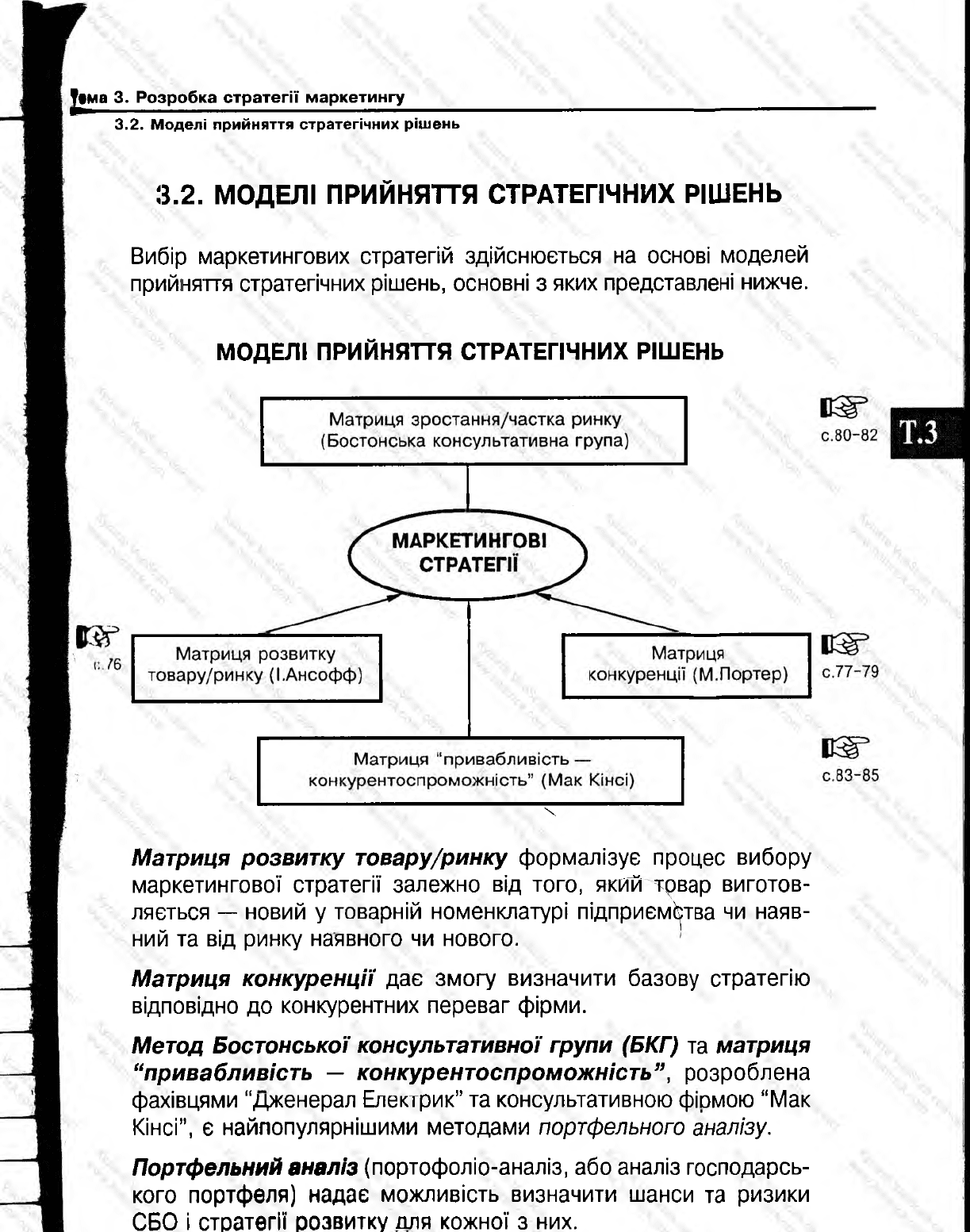

& L2. МОДЕЛІ ПРИЙНЯТТЯ СТ$|ТЕПЧНИХ РІШЕНЬ

Вибір маркетингових стратігій здійснюється на синові моделей

прийнято йратегічних*рішень, осцЬвні з яких відставлені Нмжче.

МОДЕЛІ ПРИЙНЯТТЯ СТРАТЕГІЧНИХ РІШЕНЬ

X

Матриця розвитку товару/ринку фйр^алізує і%юц£с вибору

маркетингової стратегії залежно від того, який товар виготов

ляється ^фреий у тАрщій номенклатурі підприємства ч^ наяв

ний та відтинку наявного чи новр§І^

Матриця койк^щ єнції дає Щмогу визичити базову стратегію

відповідно до конкурентні®: переваг фірми.

Метод Бо%тонсько%$:оїїсульта‘^ивної групи 0 К Г ) та матриця

£привабливість — конкурентоспром ож ність” , розробфні

фахівцями “да|«^рал ЕтщШс" та конс|5пьтативнсщ^шмою “Мак

Кінсі”М йійлопулярнішими методами портфтьншо Аналізу.

Портфельний а нал ізі портофіліо-аналіз, яйганяліз господарсь

кого портф^^я) надає^южпивісті^ф(}значити шанси та ри|^и

ЙБЙ і стратегії й0івитку%лн кожної ^Згих.

3.2. Моделі прийняття отратягічних рішень

с.75

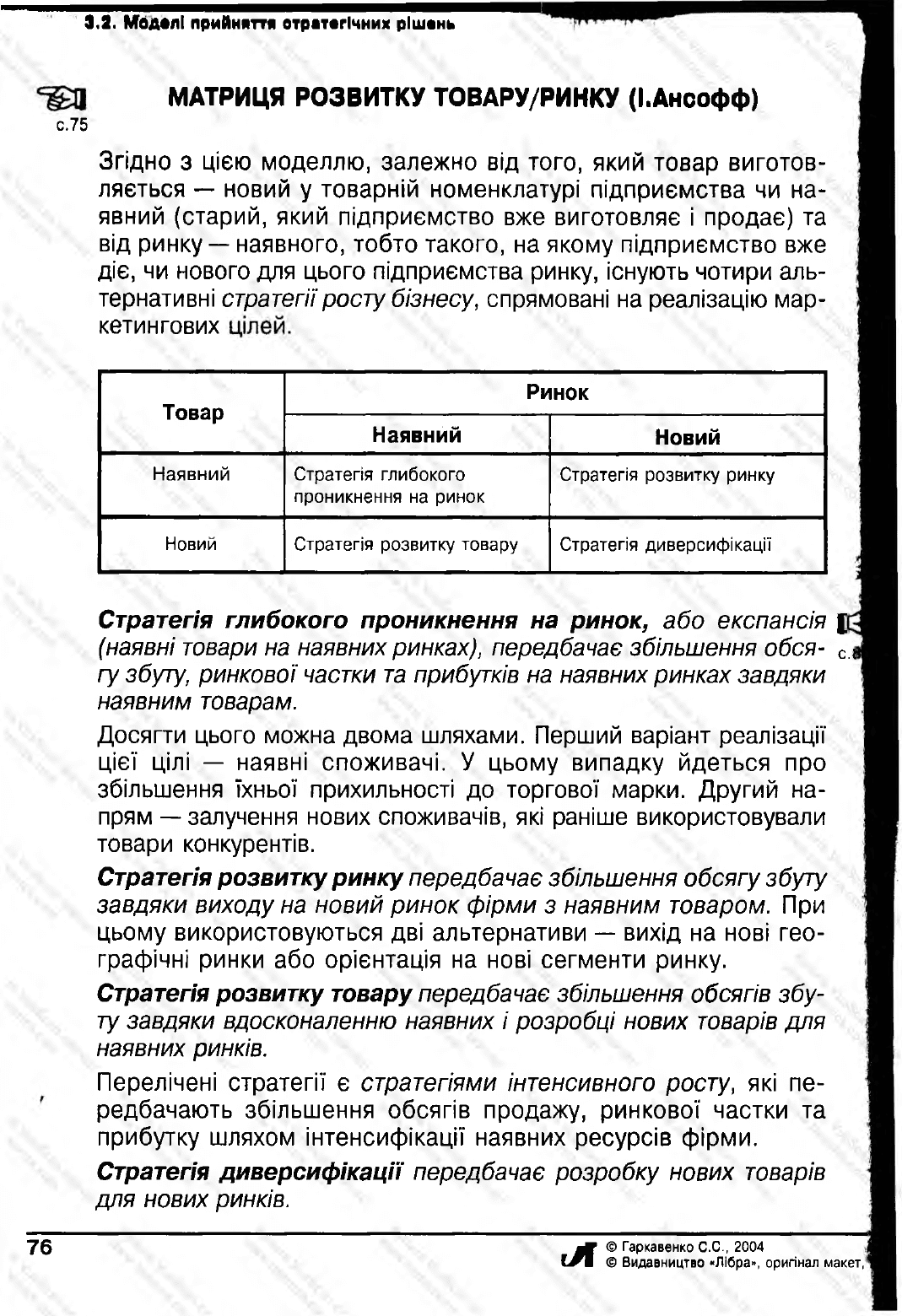

МАТРИЦЯ РОЗВИТКУ ТОВАРУ/РИНКУ (І.Ансофф)

Згідно з цією моделлю, залежно від того, який^овар виготов^

ляється — новий у товарній номенклатурі підприємства чи на-/

явний (старий, який підприємство вже виготовляє і продає) та

від ринку — наявноТоИобто такого, на якому підприємство вже

діє, чи нового для цього підприємства ринку, існують чотири аль

тернативні стратегії росту бізнесу, спрямовані на реалізацію марг

кетижрвих

Товар

Ринок

Наявнйй

Новий

Наявний Стратегія глибокого

проникнення на ринок

Стратегія розвитку ринку

Новий

Стратегія розвитку товару

Стратегія диверсифікації

С.ї

Стратегія глибокого проникнення на ринок, або експансія [

(наявні Товари на наявних ринках^лередба^ає збільшення обся

гу збуту, ринкової частки та прибутків на наявних ринках завдяки

наявним товарам.

Досягти цього N/ірЖіна двом&фпяхами. Перший варійнТїреалізацТї.

цієї цілі — наявні споживачі. У цьому випадку йдеться про

збільшення їхньої прихильності до торгової марки. Другий на

прям — залучення нових споживачів, які раніше використовували

товари конкурентів.

Стратегія розвитку ринку передбачає збільшення обсягу збуту

завдяки виходу насшций ринбк фірми з наявним товар&щі. При

цьому використовуються дві альтернативи — вихід на нові гео

графічні ринки або орієнтація на нові сегменти ринку.

Стратегія розвитку товару'передбачає з@ільшенйя обсягів збу

ту завдяки вдосконаленню наявних і розробці нових товарів для

наявних ринків.

Перелічені стратегії є стратегіями інтенсивного росту, які пе

редбачають збільшення обсягів продажу, ринкової частки та

прибутку шляхом інтенсифікації наявних ресурсів фірми.

Стратегія диверсифікації передбачає розробку нових товарів

для нових ринків.

76

ІА

© Гаркавенко С.С., 2004

© Видавництво «Лібра», оригінал макет,1

3.2. Моделі прийняття стратегічних рішень

Ж

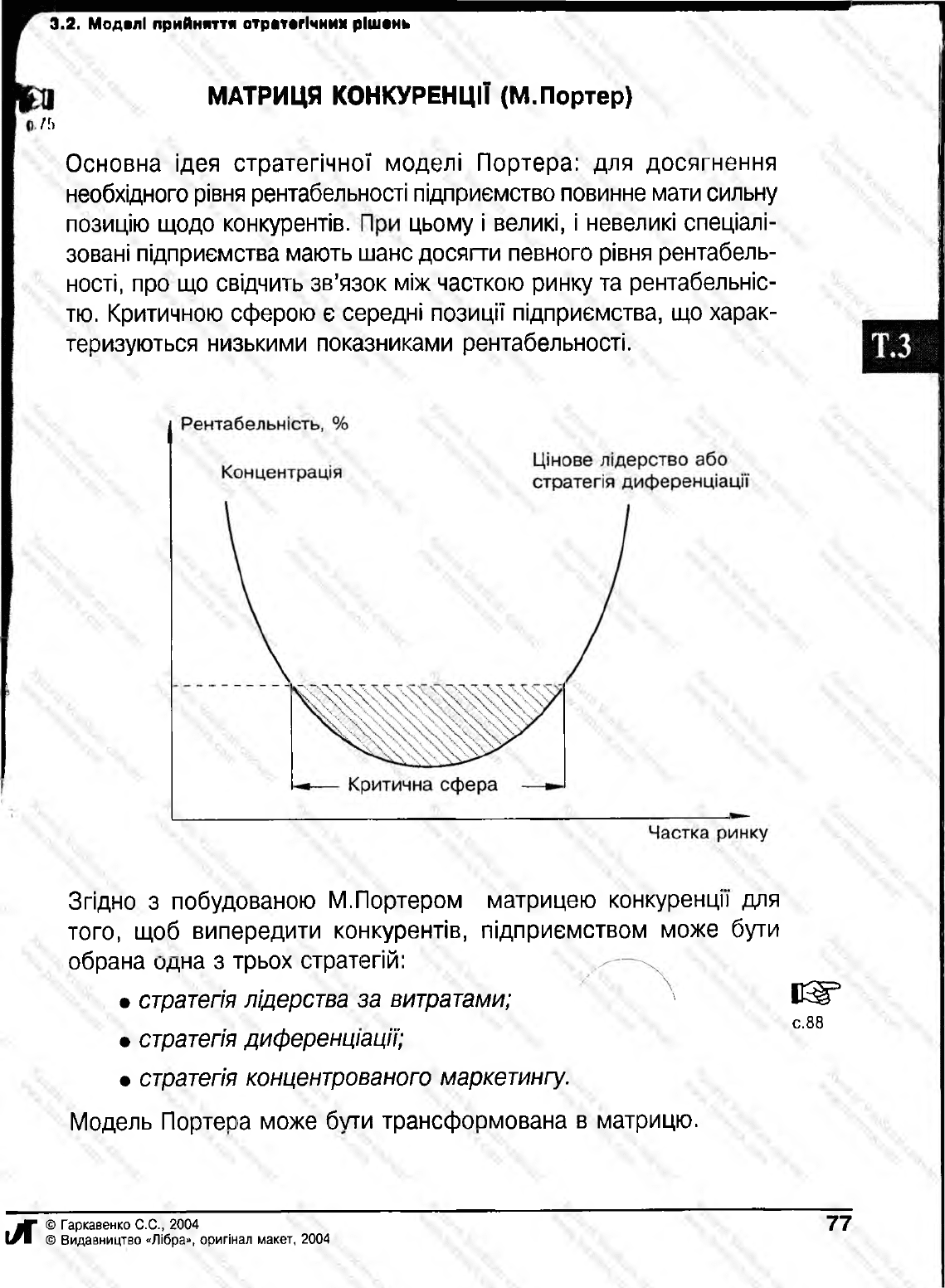

МАТРИЦЯ КОНКУРЕНЦІЇ (М.Портер)

ЙЗіновна ід§я стратегічної моДелі Портера: дй§ досягнення

'ффбхідного ріруя рентабельності підприємство по%^не і#ти сильну

поайцію щодо конкурентів. цьому і великі, і невеликі спеціалі

зовані підприємства мають шаж досягти певного ріійя ^|нті&ль-

ності, пр$що свідчить зв’язок між часткою ринку та рентабельніс

тю. КритичЦйід, сферою є середні позЦуД підприємства, що харак

теризуються низькими показниками рентабельності.

ЗЙдйЬ з побщда^ною М. Портером гЩрицею к о н іїн ції для

ТОГО* щоб випередити кШсурентів, підприємством може бути

.рїрана щШ з трьох с^йегій:

h » стратегія лідерства цр ттратщщ; *

Щфратегія диференціації;

• стрщгеШ. шицещрованого маркетингу.

ОДрд§ль ndjatoea може бШи трансфошована № матрицю.

№

с.88

J T © Гаркавенко С.С., 2004

І Л © Видавництво «Лібра», оригінал макет, 2004

77