Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

81

За необхідності використовуються інші звіти – аналіз субконто, карточку

субконто, карточка рахунку, обіги між субконто, звіт за проведеннями, зведені

проведення, журнал-ордер субконто, розширений аналіз субконто, діаграму, які

дають змогу отримати деталізовані дані про операції, що відбулися у

бухгалтерському обліку.

Важливим є те, що синтетичний та аналітичний облік, хронологічне і

систематичне

групування даних здійснюється в єдиній системі записів, як

правило, в одних і тих самих реєстрах. Лише за синтетичними рахунками, до

котрих відкривають значну кількість аналітичних рахунків, де протягом місяця

записують багато господарських операцій, застосовують допоміжні облікові

реєстри-відомості чи інші. Це стосується синтетичних рахунків з обліку

матеріалів і продукції, витрат на

виробництво тощо.

Таким чином значно спрощується технологічний процес обліку. Водночас

застосування автоматизованих робочих місць бухгалтерів із програмним

забезпеченням дає змогу не тільки здійснювати систематизацію господарських

операцій у реєстрах-таблицях, що відповідають вимогам облікового

забезпечення звітності, а й на їхній основі в автоматичному режимі складати ці

форми звітності. На жаль, недостатня

наукова розробка цього аспекту

облікового забезпечення звітності зумовлює те, що внаслідок незавершеності

програмного забезпечення цього технологічного процесу навіть за наявності

автоматизованих робочих місць в окремих бухгалтеріях звітність складають

вручну шляхом перенесення даних із машинограм у відповідні форми звітності.

Тому важливою є підготовка відповідних пакетів програмного забезпечення

автоматизованих робочих місць бухгалтерів, в

яких технологічний процес

систематизації господарських операцій не завершувався б їхнім відображенням

в аналітичних і синтетичних реєстрах, і навіть не складанням на їх основі

відповідних форм звітності, а передбачав аналітичне опрацювання звітних

показників. Це підвищить практичну значимість як облікового забезпечення, так

82

і звітності, а також ефективність функціонування автоматизованих робочих

місць бухгалтерів.

Організацію обліку за автоматизованою формою опрацювання первинних

документів здійснюють у такій послідовності. За розробленими програмами у

комп’ютер вводять нормативно-довідкову інформацію, що багаторазово

використовуватиметься при опрацюванні первинних документів. Це насамперед

табельні номери і прізвища працівників, норми виробітку, витрат сировини,

розцінки та ін., які складають банк даних. У міру надходження первинних

документів їх перевіряють, групують, необхідні реквізити вводять у комп’ютер.

Опрацьовують інформацію за заданими програмами. При цьому проходить

нагромадження інформації, узагальнення з видачею за запитами необхідних

показників, виведенням на дисплей чи друкуванням на принтері у вигляді

стандартних реєстрів аналітичного і

синтетичного обліку. Введена і

систематизована інформація зберігається в пам’яті комп’ютера.

Якщо на підприємстві використовують персональні комп’ютери не тільки

в бухгалтерії, а й у структурних підрозділах, де виникає первинна інформація,

для її фіксування та складання облікових документів периферійні засоби

обчислювальної техніки за допомогою каналів зв’язку можуть бути

об’єднані в

єдину мережу з тими, що є в розпорядженні бухгалтерського апарату. Це дасть

змогу пришвидшити процес опрацювання і узагальнення інформації, адже

відпадає потреба у збиранні й передаванні документів із структурних

підрозділів у бухгалтерію господарського товариства, оскільки це здійснюється

в автоматичному режимі.

В окремих підприємствах (наприклад, Державній акціонерній компанії

“

Хліб України” та ін.) застосовують меморіально-ордерну форму обліку. Її суть

у тому, що на відповідну групу первинних документів (з обліку готівки,

операцій на поточному та інших рахунках у банку тощо) складають меморіальні

ордери, тобто реєструють операції з цих документів, зазначаючи

кореспонденцію рахунків. При значній кількості первинних документів

83

меморіальні ордери можуть складати окремо для операцій за дебетом і

кредитом певних рахунків. Наприклад, меморіальний ордер № 1 – за

надходженням готівки в касу, № 2 – за витрачанням готівки і т. д.

Оскільки в меморіальних ордерах повторюється така сама кореспонденція

рахунків за операціями однакового економічного змісту, для запису в Головній

книзі на кожний

меморіальний ордер складають зведений підсумок. Це

зумовлено тим, що в Головній книзі відкривають тільки синтетичні рахунки.

Тому для перенесення даних із меморіальних ордерів у Головну книгу їх

попередньо групують відповідно до кожного синтетичного рахунка. Наприклад,

у меморіальному ордері підприємства за березень 2003 р. записано наступні

операції.

Меморіальний ордер № 10 за березень 2003 р

. (витяг)

Дебет Кредит Сума

Зміст господарської операції

рахунка рахунка часткова загальна

Витрачено сировину на виробництво 23 20 1344,00

Списано матеріали 23 20 101,00

Списано на виробництво пальне 23 20 351,00

Разом за березень 1796,00

Для перенесення у Головну книгу ці дані згруповані таким чином

Дебет рахунка Сума Кредит рахунка Сума

23 1796,00 20 1796,00

У згрупованих даних кореспондуючий рахунок трапляється лише один раз

за дебетом чи кредитом, на відміну від меморіального ордера, де є кілька

записів за дебетом чи кредитом одного і того самого рахунка. Загальний же

підсумок обігу як у меморіальному ордері, так і в згрупованому вигляді (у

зведеному меморіальному ордері) для перенесення

в Головну книгу однаковий.

У цьому випадку він становить 1796,00 грн. Якщо ж отримують різний

підсумок, це свідчить про допущену помилку в підрахунках обігів

84

меморіального ордера чи згрупованих даних для перенесення в Головну книгу.

Таку помилку виявляють повторними підрахунками.

Недоліками меморіально-ордерної форми обліку порівняно із журнально-

ордерною формою є те, що тут доводиться виконувати значно більше рутинної

роботи, пов’язаної з веденням, крім реєстрів аналітичного обліку, обігових

відомостей до них та самих меморіальних

ордерів. Це знижує привабливість її

застосування, особливо на великих підприємствах. Разом з тим, така форма

обліку проста і зрозуміла, вона суттєво полегшує звіряння даних синтетичного й

аналітичного обліку.

4.2. План рахунків і його використання у господарських товариствах

План рахунків затверджений Міністерством фінансів України. В ньому

визначено нумерацію і назву синтетичних

рахунків, призначених для обліку

найбільш узагальнених (синтезованих) даних про економічно однорідні групи

засобів чи джерела їх утворення або господарські процеси. Оскільки ступінь

синтезування у ньому найвищий, з усіх вимірників можна використати лише

грошовий. У плані рахунків вказуються також субрахунки, які мають менший

ступінь узагальнення і є проміжними між синтетичними та аналітичними

.

Субрахунки деталізують облікову інформацію, але тільки за групою

аналітичних рахунків, на яких обліковуються однорідні види засобів, джерел чи

господарських процесів. Якщо кількість синтетичних рахунків встановлює

Міністерство фінансів України, будь-які субрахунки, крім затверджених,

підприємства можуть вводити додатково, відповідно до власних потреб.

Самостійно визначають підприємства й кількість та назву аналітичних рахунків,

тобто більш деталізованих, що відкриваються до певних синтетичних рахунків,

на котрих обліковують окремі види засобів джерел, процесів.

Наприклад, до синтетичного рахунка 66 “Розрахунки з оплати праці” за

субрахунком 661 “Розрахунки за заробітною платою” може бути кілька сотень

85

аналітичних рахунків, залежно від того, скільки є працівників у господарському

товаристві. Аналітичні рахунки в цьому випадку відкривають на прізвище

кожного працівника.

В окремих випадках до субрахунка відкривають один аналітичний

рахунок. Тоді назва субрахунка й аналітичного рахунка збігається, однак облік

операцій за ними ведуть за наведеною вище схемою, тобто від первинного

до

зведеного, а далі до аналітичного і синтетичного, використовуючи відповідні

реєстри. Саме так збігаються майже всі субрахунки й аналітичні рахунки з

обліку коштів.

Для облікового забезпечення звітності важливе значення має

систематизація господарських операцій. Перманентний характер кругообігу

засобів у виробничо-фінансовій діяльності господарських товариств – це

діалектичний процес, що визначає їхні динамічні, кількісні

та якісні зміни на

кожний даний момент відліку часу. Визначити і відображати ці зміни за кожним

видом засобів і предметів праці в системі бухгалтерського обліку можна лише

за допомогою такого механізму, що не тільки був би доволі оперативним щодо

кількісних переміщень засобів у процесі їх кругообігу, а й адекватним щодо

якісних трансформацій у результаті виробничої діяльності. Саме цим вимогам із

певними застереженнями відповідає план рахунків бухгалтерського обліку, на

яких відображаються господарські засоби підприємств і джерела їхнього

утворення. Внутрішній же взаємозв’язок між рахунками, що означає

взаємозалежність і взаємозумовленість як наявності засобів і джерел утворення,

так і будь-яких переміщень чи їх

трансформацій, відображається

кореспонденцією рахунків.

Кореспонденція рахунків дає змогу на будь-який момент відліку часу

отримати точну інформацію за кількісними і якісними характеристиками про

стан господарських засобів і джерел їхнього утворення, процеси, що

відбуваються в господарському товаристві. Відповідно до економічного змісту

господарських операцій, кожну з них записують за дебетом і кредитом

86

відповідних рахунків. Це відображає взаємозв’язок змін засобів і джерел

підприємства, у зв’язку з чим цей спосіб називають подвійним записуванням.

Завдяки кореспонденції рахунків, що здійснюється методом подвійного

записування всіх господарських операцій за дебетом одного і кредитом іншого

рахунків, є можливість облікового забезпечення інформації про наявність і рух

основних засобів,

виробничих запасів, коштів, фондів, стан розрахунків,

виробництва тощо. При цьому така інформація формується у системі обліку

оперативно, відразу ж після здійснення господарських операцій.

Подвійне записування операцій у бухгалтерському обліку, поряд із

зовнішнім проявом внутрішнього взаємозв’язку господарських засобів і джерел

утворення через кореспонденцію рахунків, забезпечує належний контроль за

достовірністю їхніх змін

і трансформацій, що є надійною методологічною

основою об’єктивності фінансової звітності. Внаслідок подвійного записування

господарських операцій на рахунках вони відображаються як взаємопов’язані,

взаємозумовлені і рівновеликі зміни засобів та їхніх джерел, які не порушують

підсумків (валюти) балансу. При цьому не має значення, що, наприклад, за

журнально-ордерною формою обліку технічно

записи господарських операцій

здійснюються один, а не два рази. Це можливо завдяки побудові реєстрів

журнально-ордерної форми за принципом шахової дошки, коли числа

розміщуються на перетині граф, з’єднуючи два рахунки. Наприклад,

господарська операція “одержано в касу з поточного рахунка” 15000 грн. буде

записана кореспонденцією (взаємозв’язком) рахунків: дебет 30 “Каса”, кредит

31 “

Рахунки в банку” у журналі-ордері № 1 таким чином:

Журнал-ордер № 1

за кредитом рахунка 31 “Розрахунки в банку”

Номер

запису

Дата

(період)

50 Каса

А Б 1 2 3 4 5 6

1 1.03.03 15000

…

і т. д.

Всього

87

Внутрішня ж суть подвійного записування господарських операцій

зберігається при будь-якій формі бухгалтерського обліку.

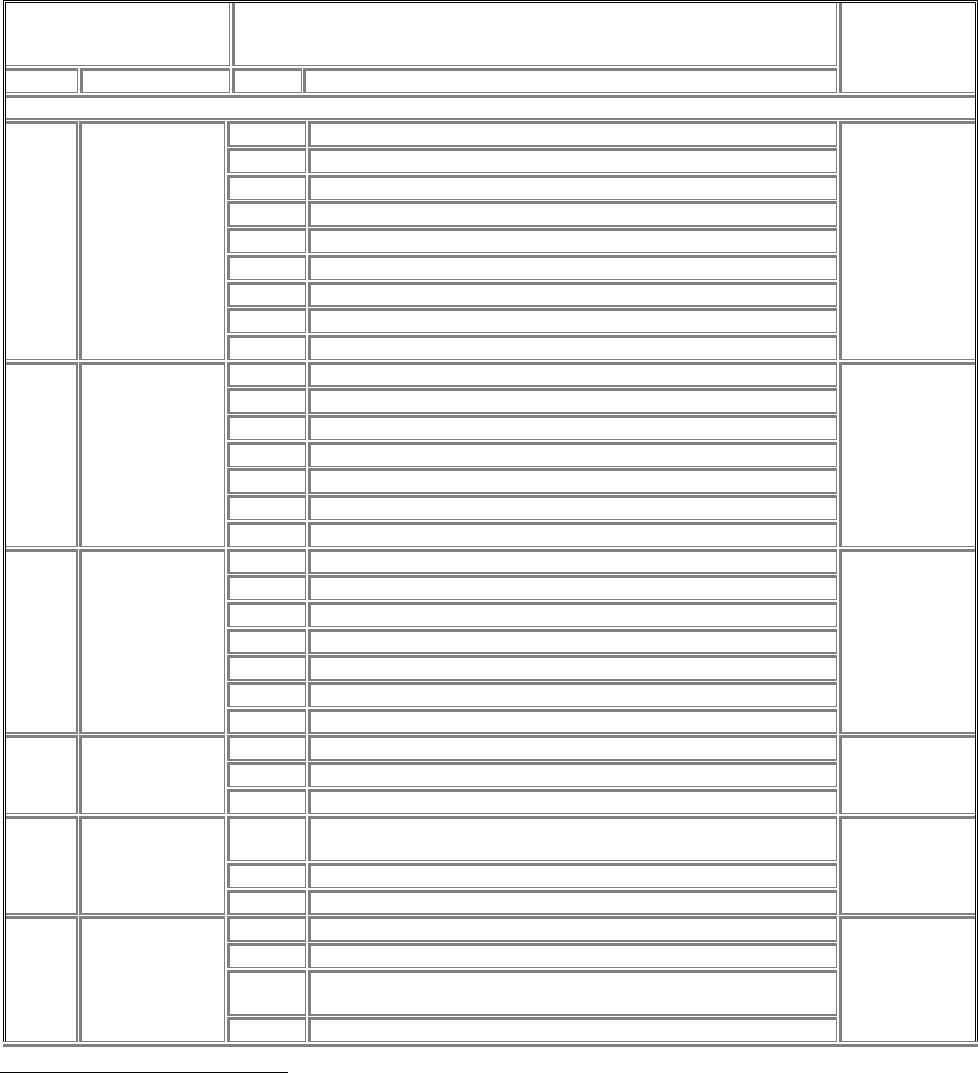

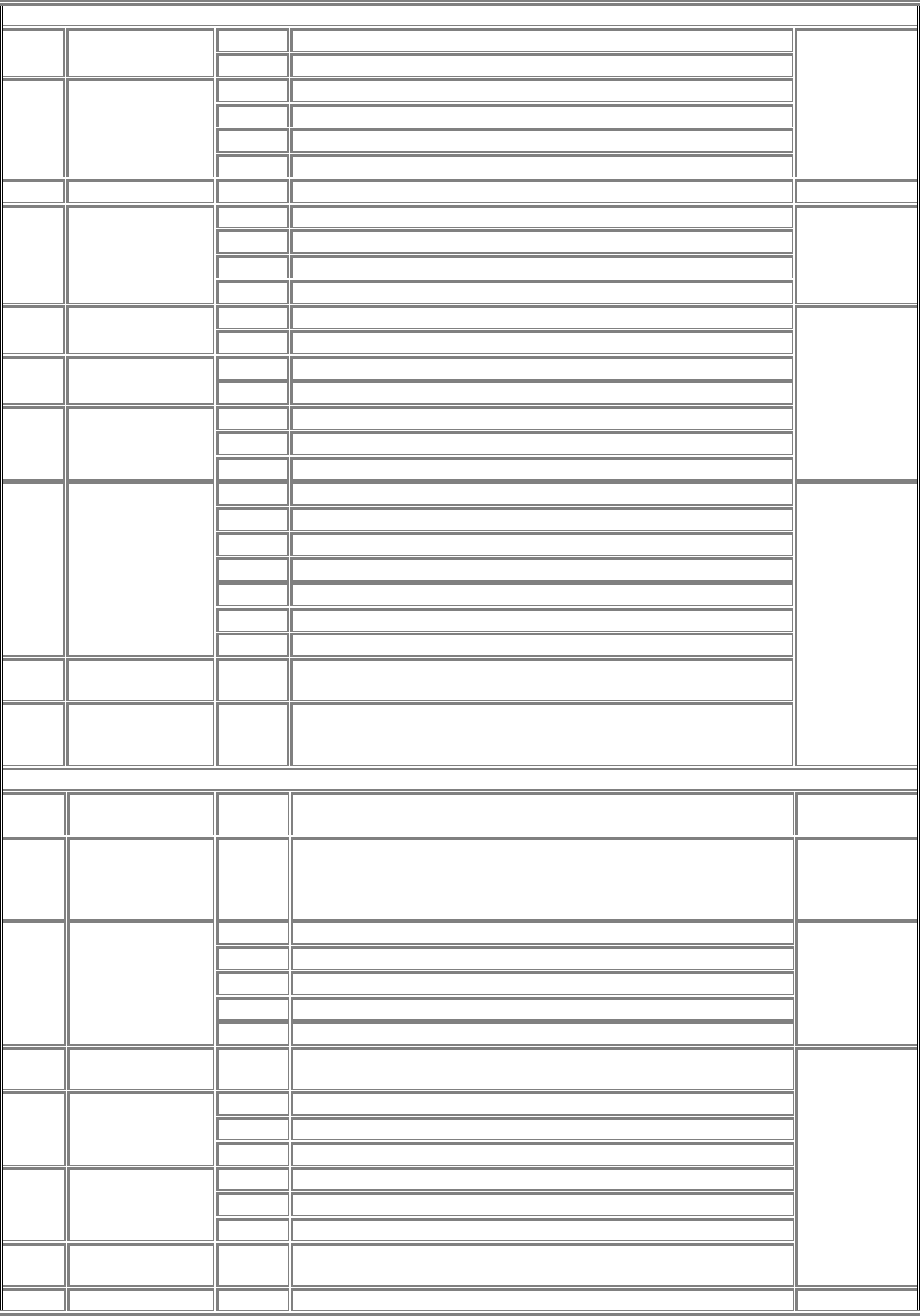

План рахунків бухгалтерського обліку, що використовують нині в Україні,

включає такі синтетичні рахунки і субрахунки до них

1

.

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань

і господарських операцій підприємств та організацій

Синтетичні рахунки

(рахунки першого

порядку)

Субрахунки (рахунки другого порядку)

код назва код назва

Сфера

застосування

Клас 1. Необоротні активи

101 Земельні ділянки

102 Капітальні витрати на поліпшення земель

103 Будинки та споруди

104 Машини та обладнання

105 Транспортні засоби

106 Інструменти, прилади та інвентар

107 Робоча і продуктивна худоба

108 Багаторічні насадження

10 Основні засоби

109 Інші основні засоби

Усі види

діяльності

111 Бібліотечні фонди

112 Малоцінні необоротні матеріальні активи

113 Тимчасові (нетитульні) споруди

114 Природні ресурси

115 Інвентарна тара

116 Предмети прокату

11

Інші необоротні

матеріальні

активи

117 Інші необоротні матеріальні активи

Усі види

діяльності

121 Права користування природними ресурсами

122 Права користування майном

123 Права на знаки для товарів і послуг

124 Права на об’єкти промислової власності

125

А

вторські та суміжні з ними права

126 Гудвіл

12

Нематеріальні

активи

127 Інші нематеріальні активи

Усі види

діяльності

131 Знос основних засобів

132 Знос інших необоротних матеріальних активів

13

Знос

необоротних

активів

133 Накопичена амортизація нематеріальних активів

Усі види

діяльності

141

Інвестиції пов’язаним сторонам за методом обліку участі

в капіталі

142 Інші інвестиції пов’язаним сторонам

14

Довгострокові

фінансові

інвестиції

143 Інвестиції непов’язаним сторонам

Усі види

діяльності

151 Капітальне будівництво

152 Придбання (виготовлення) основних засобів

153

Придбання (виготовлення) інших необоротних матеріальних

активів

15 Капітальні

інвестиції

154 Придбання (створення) нематеріальних активів

Усі види

діяльності

1

Затверджено наказом Міністерством фінансів України № 291 від 29. 11 .99 р.

88

155 Формування основного стада

161 Заборгованість за майно, передане у фінансову оренду

162 Довгострокові векселі одержані

16

Довгострокова

дебіторська

заборгованість

163 Інша дебіторська заборгованість

Усі види

діяльності

17

Відстрочені

податкові активи

За видами відстрочених податкових активів

18

Інші необоротні

активи

За видами активів

19

Гудвіл при

придбанні

191 Гудвіл

192 Негативний гудвіл

Усі види

діяльності

Клас 2. Запаси

201 Сировина й матеріали

202 Купівельні напівфабрикати та комплектуючі вироби

203 Паливо

204 Тара і тарні матеріали

205 Будівельні матеріали

206

Матеріали передані в переробку

Запасні частини

207 Запасні частини

208 Матеріали сільськогосподарського призначення

20

Виробничі

запаси

209 Інші матеріали

Усі види

діяльності

211 Молодняк тварин на вирощуванні

212 Тварини на відгодівлі

213 Птиця

214 Звірі

215 Кролі

216 Сім’ї бджіл

217 Доросла худоба, вибракувана з основного стада

21

Тварини на

вирощуванні і

відгодівлі

218 Худоба, прийнята від населення для реалізації

Сільське

господарство,

підприємства

інших галузей

з підсобним

сільського

сподар-ським

виробництвом

та інші

22

Малоцінні та

швидкозношуван

і предмети

За видами предметів

Усі види

діяльності

23 Виробництво За видами виробництва

24

Брак у

виробництві

За видами продукції

Галузі

матеріального

виробництва

25 Напівфабрикати За видами напівфабрикатів Промисловіст

ь

26 Готова продукція За видами готової продукції

Промисловість

, сільське

господарство

та інші

27

Продукція

сільськогоспо-

дарського

виробництва

За видами продукції

Сільське

господарство,

підприємства

інших галузей

з підсобним

сільського

сподар-ським

виробництвом

та інші

281 Товари на складі

282 Товари в торгівлі

283 Товари на комісії

284 Тара під товарами

28

Товари

285 Торгова націнка

Усі види

діяльності

29 ………………..

89

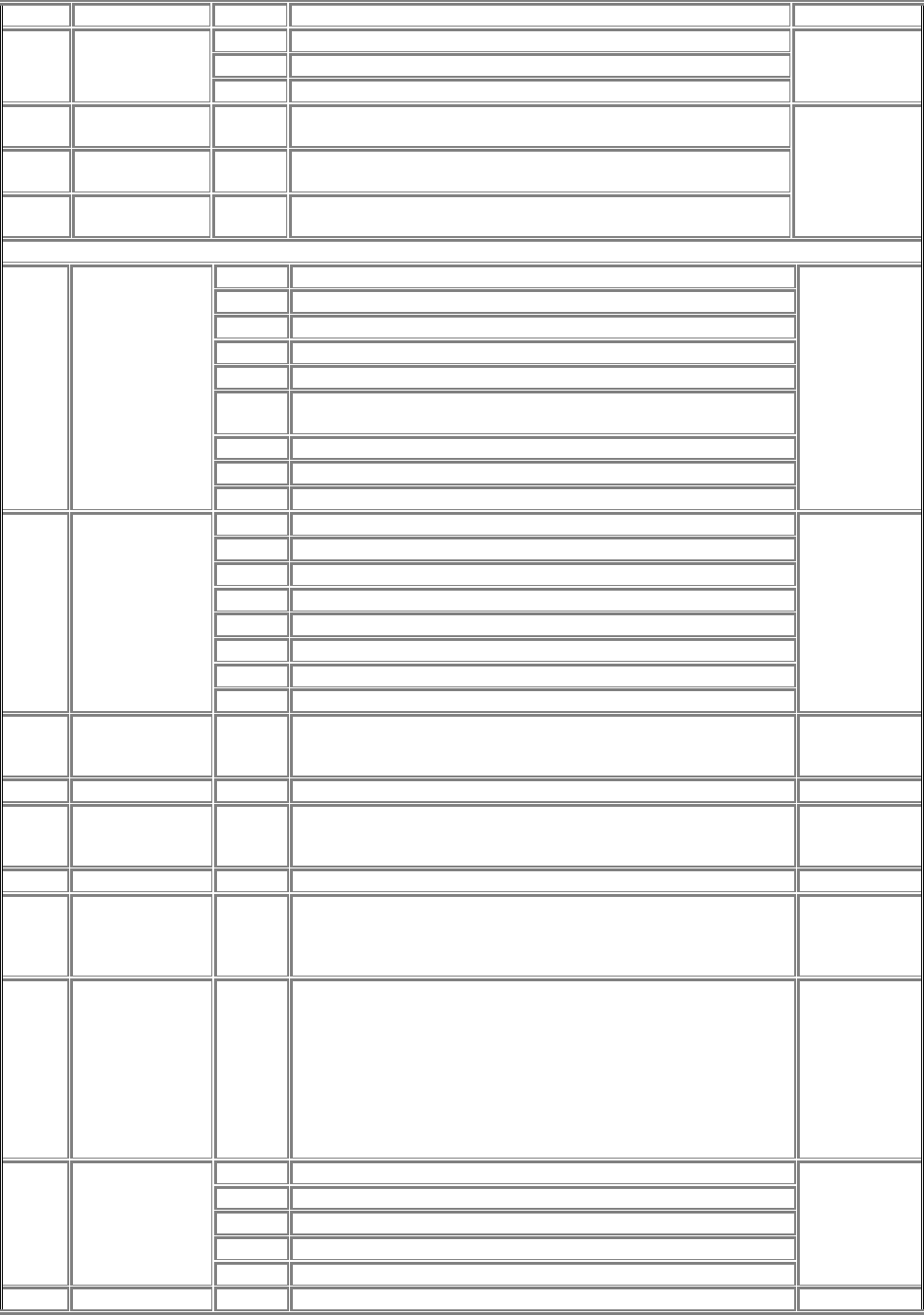

Клас 3. Кошти, розрахунки та інші активи

301 Каса в національній валюті 30

Каса

302 Каса в іноземній валюті

311 Поточні рахунки в національній валюті

312 Поточні рахунки в іноземній валюті

313 Інші рахунки в банку в національній валюті

31 Рахунки в банках

314 Інші рахунки в банку в іноземній валюті

Усі види

діяльності

32 …………….

331 Грошові документи в національній валюті

332 Грошові документи в іноземній валюті

333 Грошові кошти в дорозі в національній валюті

33 Інші кошти

334 Грошові кошти в дорозі в іноземній валюті

Усі види

діяльності

341 Короткострокові векселі, одержані в національній валюті

34

Короткострокові

векселі одержані

342 Короткострокові векселі, одержані в іноземній валюті

351 Еквіваленти грошових коштів

35

Поточні фінансові

інвестиції

352 Інші поточні фінансові інвестиції

361 Розрахунки з вітчизняними покупцями

362 Розрахунки з іноземними покупцями

36

Розрахунки з

покупцями та

замовниками

363 Розрахунки з учасниками ПФГ

Усі види

діяльності

371 Розрахунки за виданими авансами

372 Розрахунки з підзвітними особами

373 Розрахунки за нарахованими доходами

374 Розрахунки за претензіями

375 Розрахунки за відшкодуванням завданих збитків

376 Розрахунки за позиками членам кредитних спілок

37

Розрахунки з

різними

дебіторами

377 Розрахунки з іншими дебіторами

38

Резерв сумнівних

боргів

За дебіторами

39

Витрати

майбутніх

періодів

За видами витрат

Усі види

діяльності

Клас 4. Власний капітал і забезпечення зобов’язань

40

Статутний

капітал

За видами капіталу

Усі види

діяльності

41 Пайовий капітал За видами капіталу

Кооперативні

організації,

кредитні

спілки

421 Емісійний дохід

422 Інший вкладений капітал

423 Дооцінка активів

424 Безоплатно одержані необоротні активи

42

Додатковий

капітал

425 Інший додатковий капітал

Усі види

діяльності

43

Резервний

капітал

За видами капіталу

441 Прибуток нерозподілений

442 Непокриті збитки

44

Нерозподілені

прибутки

(непокриті збитки)

443 Прибуток, використаний у звітному періоді

451 Вилучені акції

452 Вилучені вклади і паї

45

Вилучений

капітал

453 Інший вилучений капітал

46

Неоплачений

капітал

За видами капіталу

Усі види

діяльності

47 Забезпечення 471 Забезпечення виплат відпусток

90

472 Додаткове пенсійне забезпечення

473 Забезпечення гарантійних зобов’язань

майбутніх витрат

і платежів

474 Забезпечення інших витрат і платежів

48

Цільове

фінансування

і цільовіі

надходження

За об’єктами фінансування

491 Технічні резерви

492 Резерви зі страхування життя

493 Частка перестраховиків у технічних резервах

494 Частка перестраховиків у резервах зі страхування життя

495 Результат зміни технічних резервів

49 Страхові резерви

498 Результат зміни резервів зі страхування життя

Страхова

діяльність

Клас 5. Довготермінові зобов’язання

501 Довгострокові кредити банків у національній валюті

502 Довгострокові кредити банків в іноземній валюті

503

Відстрочені довгострокові кре

д

ити банків у національній

валюті

504 Відстрочені довгострокові кредити банків в іноземній валюті

505 Інші довгострокові позики в національній валюті

50

Довгострокові

позики

506 Інші довгострокові позики в іноземній валюті

Усі види

діяльності

511 Довгострокові векселі, видані в національній валюті

51

Довгострокові

векселі видані

512 Довгострокові векселі, видані в іноземній валюті

Усі види

діяльності

521 Зобов’язання за облігаціями

522 Премія за випущеними облігаціями

52

Довгострокові

зобов’язання за

облігаціями

523 Дисконт за випущеними облігаціями

531 Зобов’язання з фінансової оренди

53

Довгострокові

зобов’язання з

оренди

532 Зобов’язання з оренди цілісних майнових комплексів

54

Відстрочені

податкові

зобов’язання

За видами зобов’язань

55

Інші

довгострокові

зобов’язання

За видами зобов’язань

56 …………….

57 …………….

58 …………….

59 …………….

Клас 6. Поточні зобов’язання

601 Короткострокові кредити банків у національній валюті

602 Короткострокові кредити банків в іноземній валюті

603

Відстрочені короткострокові кредити банків у національній

валюті

604 Відстрочені короткострокові кредити банків в іноземній валюті

605 Прострочені позики в національній валюті

606 Прострочені позики в іноземній валюті

60

Короткострокові

позики

607 Інші короткострокові позики

Усі види

діяльності

61

Поточна

заборгованість

611

Поточна заборгованість за довгостроковими зобов'язаннями в

національній валюті

Усі види

діяльності