Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

51

індивідуальних майнових, потрібно скоригувати за коефіцієнтами коригування

відповідно до схеми, поданої нижче.

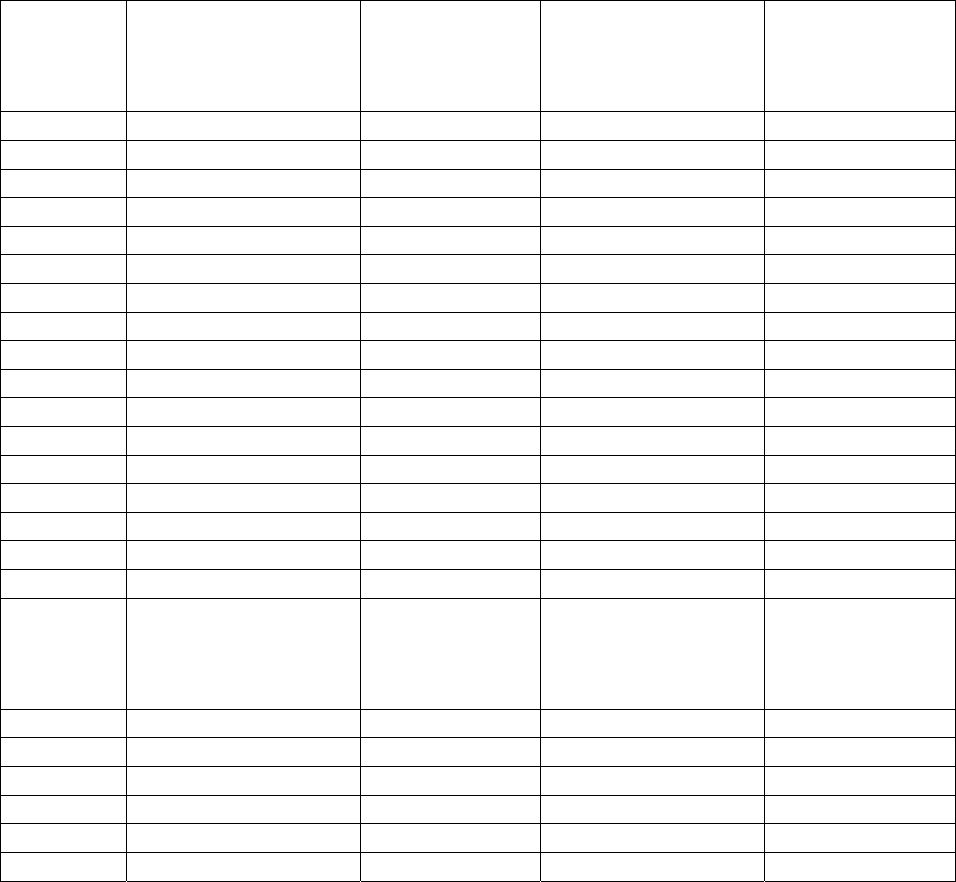

Розрахунок коефіцієнтів коригування оплати праці

Рік Фактичний фонд

оплати праці, крб.

Середньорічна

кількість

працюючих,

чол.

Середньорічна

оплата праці одного

працюючого, крб.

(2/3)

Коефіцієнт

коригування

оплати праці

1 2 3 4 5

1966 940000 914 1028,4 1,068

1967 972500 931 1044,6 1,052

1968 832200 953 873,2 1,258

1969 810400 968 837,2 1,312

1970 850100 970 876,4 1,254

... ... ... ... ...

1981 1390700 1200 1158,9 0,948

1982 1450300 1240 1169,6 0,939

1983 1402500 1257 1115,8 0,985

1984 1390600 1219 1140,8 0,963

1985 1320800 1158 1140,6 0,963

1986 1410100 1235 1141,8 0,962

1987 1490800 1260 1183,2 0,929

1988 1520000 1280 1187,5 0,925

1989 1580000 1317 1199,7 0,961

1990 1592000 1353 1176,6 0,934

У

середньому

за 1966 –

1990 рр.

1263533 1150 1098,7 1,000

1991 2140500 1390 1539,9 0,713

1992 3346521 1420 2286,3 0,481

1993 536200000 1410 415744 0,00264

... ... ... ... ...

1998 790000 850 929,4 1,182

1999 620000 720 861,1 1,276

Середньорічна оплата праці одного працівника за відповідний рік

розраховується шляхом ділення річного фонду оплати праці на середньорічну

кількість працюючих за відповідний рік. Для визначення розміру трудового

внеску кожного члена господарства необхідно щорічну суму оплати праці

кожного працівника скоригувати на відповідний річний коефіцієнт. Він

розраховується діленням середньорічної оплати праці одного працівника

за

52

відповідний рік на середню оплату праці одного працівника за період з 1966 по

1990 р.

Середньорічну оплату праці одного працівника за період з 1966 по 1990 р.

розраховують за такою формулою:

Ос = Фс/Пс,

де Фс – середній фонд оплати праці за період з 1966 по 1990 р.;

Пс – середньорічна кількість працюючих за 1966 – 1990 рр.

(1263533 : 1150 = 1098,7 крб.).

Середній

фонд оплати праці розраховують як суму всіх фондів оплати

праці за весь період, поділену на кількість років, тобто:

Фс = S×Фі/п,

І = (1; п),

де S – сума; Фі – фонд оплати праці за відповідний рік; п – кількість років.

Так само розраховується і середньорічна кількість працюючих за цей

період (Пс):

Пс = S×Пі/

п,

І=(1: п),

де S – сума; Пі – середньорічна кількість працюючих за відповідний рік;

п – кількість років.

Коефіцієнти коригування розраховують як співвідношення середньорічної

оплати праці одного працюючого за відповідний рік до середньорічної оплати

праці одного працюючого за 1966 – 1990 рр. за формулою:

Кі= Ос / Оі, і = ( 1; п),

де Кі – коефіцієнт коригування за відповідний

рік; Оі – середньорічна

оплата праці одного працюючого за відповідний рік; Ос – середньорічна оплата

праці одного працюючого за 1966 – 1990 рр.

Приклад розрахунку коефіцієнтів коригування оплати праці наведено

вище. Так, у 1966 р. цей коефіцієнт становив 1,068 (1098,7 : 1028,4) (див.

розрахунок коефіцієнтів оплати праці).

53

Розрахувавши середню оплату праці за 1966 – 1990 р., переводять вартість

трудоднів за 1946 – 1965 рр. у грошовий еквівалент. Для цього робиться

припущення, що протягом 1946 – 1965 рр. економічні умови були стабільні, як й

оплата праці працівників після 1966 р., що дає змогу використати середню

оплату праці за 1966 – 1990 рр. для визначення умовної вартості одного

трудодня. Її розраховують за

кожний рік (з 1946 по 1965 р.) шляхом ділення

середньої кількості трудоднів, зароблених одним працівником, на середню

оплату праці одного працівника за період з 1966 по 1990 р. Після визначення

умовної вартості одного трудодня за кожен рік періоду трудодні переводять у

грошовий еквівалент за формулою:

Оуі = Ос/Ті,

де Оуі – умовна вартість одного трудодня

за відповідний рік; Ті – середня

кількість трудоднів, зароблених одним колгоспником за рік.

За цією формулою розраховують усі коефіцієнти переведення трудоднів у

грошовий еквівалент (див. розрахунок коефіцієнтів коригування оплати праці,

п’ята колонка). Наприклад, умовна вартість одного трудодня за 1946 р.

дорівнює 4,38 умовних карбованців (1098,7 : 250,8).

Третій період починається з 1991 р. до того моменту,

коли в господарстві

прийнято рішення про паювання майна. Він характеризується гіперінфляцією і

швидкою зміною економічних умов.

Щоб звести заробітки працівників до єдиної бази зіставлення, за базу для

розрахунку використовується середня річна оплата праці одного працівника за

1966 – 1990 рр. Схема розрахунку коефіцієнтів коригування за цей період

аналогічна тій, що використовується для попереднього

періоду.

Наприклад, коефіцієнт коригування за 1991 р. становить 0,713 (1098,7 :

1539,9), за 1992 р. – 0,481 (1098,7 : 2286,3) і т. д.

Наступним кроком має бути визначення індивідуальних трудових внесків

працівників, які мають право на отримання майнового паю (див. розрахунок

індивідуальних трудових внесків за 1946 – 1965 рр.).

54

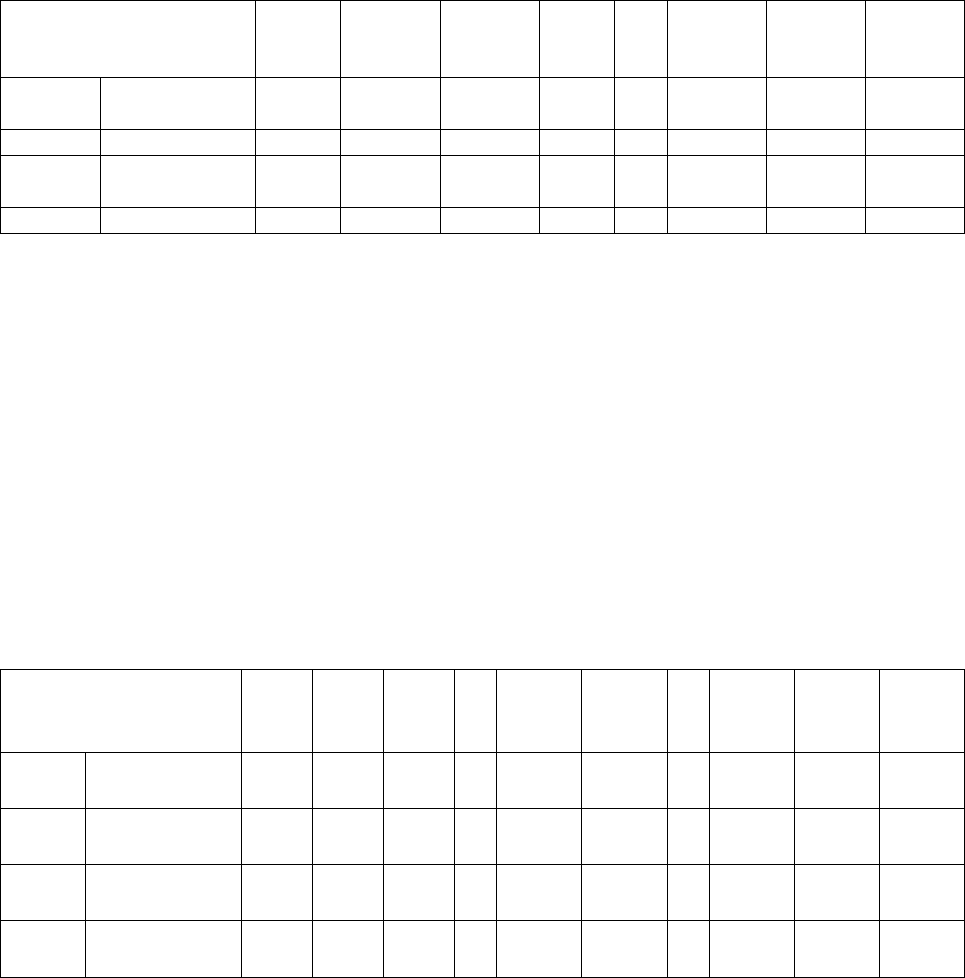

Розрахунок індивідуальних трудових внесків за 1946 – 1965 рр.

П.І.Б. Річні коефіцієнти

коригування

1946

4,38

1947

4,13

1948

3,98

1949

3,96

... 1964

2,09

1965

2,02

Всього

Головня

О. Н.

трудодні 200 210 149 183 ... 210 203

умовна оплата 876 867,3 539 724,7 ... 438,9 410,1 9450

Іванов

І. А.

трудодні 180 210 220 230 ... 200 204

умовна оплата 788,4 867,3 875,6 910,8 ... 418 412,1 10290

Так, в кожній колонці під роком подано відповідний коефіцієнт

коригування. Умовну оплату праці кожного працівника за рік у грошовому

еквіваленті розраховано як добуток кількості трудоднів і відповідного

коефіцієнта коригування. Наприклад, умовна оплата І. А. Іванова. за 1947 р.

дорівнює 867,3 ( 4,13 х 210). В останній колонці підраховано підсумкову умовну

оплату праці кожного члена КСП

за цей період. Аналогічно розраховується

трудовий внесок за період з 1966 по 1999 р.

Розрахунок скоригованої оплати праці за 1966 – 1999рр.

П.І.Б. Коефіцієнти

коригування

1966

1,068

1967

1,052

1968

1,258

...

...

1992

0,4814

1993

0,0026

...

...

1998

1,182

1999

1,276

Всього

Бойко

Т. В.

Оплата праці,

крб.

1200 1210 940 ... 2120 280000 ... 650 600

Скоригована

оплата

1281,6 12729 11825 ... 1019,7 739,2 ... 768,3 765,6 14300

Іванов

І. А.

Оплата праці,

крб.

820 840

Скоригована

оплата

875,8 883,7 1759,5

Для визначення розміру індивідуальних майнових паїв розраховують

норматив нарахування паю. Для цього підраховується загальна скоригована

оплата праці кожного працівника і загальна сума по господарству. Якщо дані

про фактичний заробіток були у карбованцях, то при коригуванні оплати праці

на відповідні економічні умови або переведенні трудоднів у грошовий

еквівалент отримане значення оплати

праці буде в умовних вартісних одиницях

(умовних гривнях).

55

Норматив нарахування паю – це вартість майна господарства (в

грошовому вираженні), що припадає на 1 умовну гривню скоригованої оплати

праці (Н). Формула розрахунку така:

Н = Пф / Зскор,

де Пф – пайовий фонд господарства; Зскор – загальна сума скоригованої

оплати праці по господарству за весь період обчислення індивідуальних

майнових паїв.

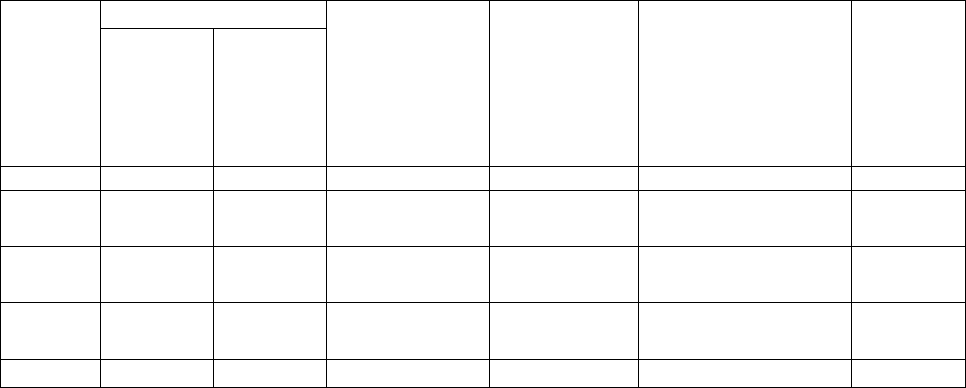

Розрахунок індивідуальних майнових паїв

Оплата праці за П. І. Б.

1946 –

1965 рр.

1966 –

1999 рр.

Загальна

скоригована

оплата

праці,

умовних

грн.

Норматив

нарахуван-

ня паю,

грн. (Н)

Розмір

індивідуального

майнового паю,

грн. (гр. 4 х гр. 5)

% у

майно-

вому

фонді

1 2 3 4 5 6 7

Бойко

Т. В.

– 14300 14300 0,965 13800 0,21

Головн

я О. Н.

4450 9450 0,965 9119 0,14

Іванов

І. А.

10290 17595 12049,5 0,965 11627,3 0,18

Всього 1210452 5470354 6680806 х 6450200 100

Після закінчення підрахунків списки колишніх членів КСП із визначеними

майновими паями оприлюднюються і після врегулювання всіх спірних питань

результати паювання затверджують на зборах співвласників.

Якщо положенням про порядок паювання майна, затвердженими зборами

співвласників як критерій визначення трудового внеску, передбачено

використовувати загальну суму оплати праці за всі роки роботи на підприємстві

та загальний стаж роботи, то визначення розмірів індивідуальних майнових паїв

здійснюється в такій послідовності:

а) збори співвласників затверджують розміри часток уточненого пайового

фонду у відсотках, які розподіляються між співвласниками за кожним із

критеріїв;

56

б) обчислюється вартість частини майна пайового фонду, що підлягає

розподілу між співвласниками за кожним із критеріїв;

в) на підставі архівних даних визначається трудовий стаж (кількість

повних років, місяців) роботи кожного зі співвласників і загальна кількість

відпрацьованих років (місяців) усіма співвласниками;

г) визначається норматив нарахування пайового фонду на одиницю

скоригованої суми

оплати праці та на один рік (місяць) трудового стажу;

д) розраховується розмір майнового паю кожного співвласника як сума

частин пайового фонду, нарахована за нормативами на одиницю оплати праці та

на один рік трудового стажу.

На визначені таким чином майнові паї видаються свідоцтва про право

власності.

СВІДОЦТВО

про право власності на майновий пай члена колективного сільськогосподарського підприємства

(майновий сертифікат)

Серія __________________________ № _________

Видано_______________________________________________________

(назва сільської, селищної, міської ради)

_____________________________________________________________

(прізвище, ім’я, по батькові громадянина)

паспорт_________ серії_____________ № _________________виданий_____________________________

( назва органу, дата)

який має право на пайовий фонд майна колективного сільського господарства_____________________

_____________________________________________________________

(назва підприємства, в т. ч. реорганізованого місцезнаходження)

відповідно до списку осіб, які мають право на майновий пай, затвердженого зборами співвласників

“_____“__________200__р.

Загальна вартість майна пайового

фонду підприємства на

“_____”__________200__р. становить ____________ гривень, частка____________________________

_______________________________________________________________________________________

( прізвище, ім’я, по батькові власника паю)

визначена в розмірі _____________ гривень, або __________відсотків

Голова_______________________________________________________

(назва сільської, селищної, міської ради)

_______________________ _____________________

(прізвище та ініціали) (підпис)

“____” ________ 200__р.

(дата видачі свідоцтва)

57

3.3. Виділення майнових паїв

При виділенні майнових паїв членам КСП, які не стали засновниками

нового підприємства, в обліку відображаються операції з:

а) формування джерела виділення активів, що відображається записом за

дебетом рахунка 41 “Пайовий капітал” і кредитом рахунка 67 “Розрахунки з

учасниками” на підставі заяв громадян про вихід зі складу підприємства в

сумі

їх майнових паїв;

б) виділення в рахунок паю основних засобів: на суму залишкової вартості

основних засобів – дебет рахунка 67 “Розрахунки з учасниками” і кредит

рахунка 10 “Основні засоби”; одночасно на суму зносу цих об’єктів – дебет

рахунка 13 “Знос необоротних активів” і кредит рахунка 10 “Основні засоби”;

в) виділення в рахунок паю незавершеного будівництва

та устаткування: –

на відновну вартість незавершеного будівництва та устаткування – дебет

рахунка 67 “Розрахунки з учасниками” і кредит рахунків 15 “Капітальні

вкладення” та 205 “Будівельні матеріали”;

г) виділення в рахунок паю оборотних засобів: – на суму вартості товарно-

матеріальних цінностей, тварин на вирощуванні та відгодівлі, готової продукції,

товарів та незавершеного виробництва – дебет рахунка 67 “Розрахунки

учасниками”

і кредит відповідних рахунків;

д) виділення в рахунок паю фінансових активів: – при видачі грошей –

дебет рахунка 67 “Розрахунки з учасниками” і кредит рахунка 30 “Каса”; на

номінальну вартість цінних паперів – дебет рахунка 67 “Розрахунки з

учасниками” і кредит рахунка 14 “Довгострокові фінансові інвестиції” або 35

“Поточні фінансові інвестиції”.

Передача активів у рахунок паю оформляється актом

приймання-передачі.

Майновий пай члена підприємства документально підтверджується свідоцтвом

про право власності на майновий пай підприємства .

58

СВІДОЦТВО

про право власності на майновий пай члена колективного сільськогосподарського підприємства

(майновий сертифікат)

Серія__________________________________№_________________

Видано_____________________________________________________________

(назва сільської, селищної, міської ради)

________________________________________________________________

(прізвище, ім’я, побатькові громадянина)

паспорт ____серія________________№________,виданий ______________,

(назва органу, дата)

який має право на пайовий фонд майна колективного сільськогосподарського підприємства

______________________________________________________________

(назва підприємства, в т

. ч. реорганізованого, місцезнаходження)

______________________________________________________________________

відповідно до списку осіб, які мають право на майновий пай, затвердженого зборами співвласників.

“___” ________________200_ р.

Загальна вартість майна пайового фонду підприємства на “___” _______________ р. становить

_____________ гривень, частка

(прізвище, ім’я, побатькові власника паю)

визначена в розмірі ___________________ гривень, або ________________ відсотків.

Голова_______________________________ ______________ __________

(назва сільської, селищної, міської ради) (прізвище та

ініціали) (підпис)

“___” ________________200_ р.

(дата видачі свідоцтва)

М. П.

Бланки свідоцтв належать до документів суворого обліку, що

виготовляються, зберігаються та анулюються у встановленому законодавством

порядку.

Свідоцтво видає сільська, селищна або міська рада згідно зі списком осіб,

які мають право на майновий пай підприємства.

До зазначеного списку додаються такі документи:

а) акт розрахунку уточненого пайового фонду;

б) уточнена структура пайового фонду

;

в) уточнений перелік майна пайового фонду.

Усі подані документи формуються в окрему справу за кожним

підприємством.

Відображення операцій з видачі майнових паїв

Зміст операцій Дебет Кредит Сума,

грн.

Відображено заборгованість перед учасником за

вартістю майнового паю 41 67 12500

Видано майновий пай готівкою 67 30 12500

Видано майновий пай у безготівковому порядку 67 31 12500

59

Видано майновий пай основними засобами,

продукцією, товарами, роботами та послугами,

запасами 67 70, 74 12500

Свідоцтво скріплюється гербовою печаткою та підписом голови

відповідної ради і реєструється в книзі їхнього обліку. Видача свідоцтва

громадянину проводиться безкоштовно. Відмову у видачі свідоцтва можна

оскаржити в судовому порядку. У випадку втрати чи пошкодження свідоцтва

громадянину видається дублікат, про що робиться відповідний запис на бланку

свідоцтва.

Майнові паї членів КСП,

які не отримали їх в натуральному вигляді при

реорганізації колективного сільськогосподарського підприємства, вважаються

незатребуваними. Вони передаються у складі кредиторської заборгованості

створеним у процесі реорганізації юридичним особам – правонаступникам.

Таким чином, до цих підприємств переходять зобов’язання КСП перед

власниками незатребуваних паїв і відповідно його майно, що відповідає розміру

цих паїв.

Розподіл між

підприємствам-правонаступниками реорганізованого

колектовного сільськогосподарського підприємства його майнових прав і

зобов’язань оформляється розподільним актом (балансом) при виділенні чи

поділі підприємства або передаточним актом (балансом) при злитті, приєднанні

чи перетворенні підприємства. Правонаступник реорганізованого КСП отримує

за передаточним балансом його зобов’язання та майно під їх забезпечення.

Перелік майна, що виділяється

під забезпечення зобов’язань КСП, визначається

і затверджується вищим органом управління колективного

сільськогосподарського підприємства або зборами співвласників.

Підприємство-правонаступник відображає активи, зобов’язання та капітал

реформованого підприємства за їх балансовою вартістю з урахуванням зміни

облікової політики, які обумовлені зміною статутних вимог при реорганізації

КСП в юридичні особи інших організаційно-правових форм

.

60

У випадку, якщо реорганізація КСП відбулася без виділення майнових

паїв у натуральному вигляді членам підприємства, які не стали засновниками

нової юридичної особи, та якщо в обліку не були відображені вищевказані

операції, до початку обліку поточної фінансово-господарської діяльності

підприємству необхідно привести баланс у відповідність до статутних вимог.

Для цього в

обліку відображаються такі операції:

а) покриття збитків КСП за рахунок фондів, отриманих за передаточним

(розподільним) балансом (крім зареєстрованого статутного капіталу і фонду

майна соціальної сфери та загального користування), записують за дебетом

рахунків 42 “Додатковий капітал” та 43 “Резервний капітал” і кредитом рахунка

442 “Непокриті збитки”;

б) закриття прибутку КСП, фондів і резервів, не

передбачених статутними

документами і вимогами Положень (стандартів) бухгалтерського обліку, до

складу додаткового капіталу – дебет рахунка 441 “Нерозподілений прибуток”,

кредит рахунка 42 “Додатковий капітал”;

в) виділення зі складу власного капіталу підприємства пайового фонду

майна громадян – колишніх членів КСП, які зберігають за собою право на

майновий пай, що відображається записом за дебетом рахунка 42 “Додатковий

капітал” і за кредитом 685 “Розрахунки з іншими кредиторами” на суму

пайового фонду, затвердженого вищим органом управління КСП або зборами

співвласників;

г) зведення відповідно до статутних вимог розміру власного капіталу

підприємства-правонаступника. В господарських товариствах різниця між

зареєстрованою величиною статутного капіталу і його розміром, зазначеним у

передатному (розподільному) балансі, спрямовується на збільшення

додаткового капіталу за умови, що засновники повністю сформували статутний

капітал. Якщо статутний капітал сформовано не в повному обсязі, на

збільшення додаткового капіталу спрямовується різниця між сформованою

величиною капіталу і залишком на рахунку 40 “Статутний капітал”. Одночасно