Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

491

доручення тощо. Тому, хоч цей метод виправлення помилок дуже простий

1

,

його застосовують не в усіх випадках.

Принагідно зауважимо, що на практиці часто нехтують правилами

коректурного способу виправлення помилок і здійснюють це шляхом

підчищення чи замазування помилкових записів або жирнішим обведенням

одних цифр для запису інших. Такий спосіб недопустимий, оскільки часто

призводить до того, що через певний період складно розібрати написане,

особливо коли це зроблено неохайно або записи втратили первинний вигляд

через неякісну текстуру паперу. Інколи за цим приховано зловживання,

замасковане як виправлення помилкових записів.

Ураховуючи ту обставину, що допущені помилки доволі важко визначити на

стадії опрацювання первинних документів, підрахунків підсумків у реєстрах

зведеного й аналітичного обліку, їх здебільшого встановлюють завдяки

подвійному

запису операцій, оскільки відображення кожної з них на двох

окремих рахунках за дебетом і кредитом зумовлює рівновагу балансу. Якщо ж

допущено помилку, наприклад, запис зроблено лише на одному рахунку, такої

рівноваги немає. Однак це можна виявити, підрахувавши підсумки Головної

книги. Тому коректурний спосіб виправлення помилок не можна часто

використовувати, оскільки

записи проведено у всіх реєстрах, включаючи

Головну книгу, і при цьому довелось би виправляти кілька цифр у різних

документах і реєстрах. В цьому разі слід скористатись методами додаткових

проводок чи “червоне сторно”. Застосування цих методів є обов’язковим, коли в

Головній книзі підраховано підсумки дебетових і кредитових обігів і сальдо за

синтетичними рахунками.

Додаткові проводки застосовують тоді, коли необхідно збільшити суму

обігів за рахунками, де вона була занижена внаслідок помилки. Записи

здійснюють у цій самі кореспонденції рахунків, котрою була записана

1

Це не означає, що так само просто виявляються помилки. Їх пошук, як правило, дуже трудомісткий процес, оскільки потребує

застосування здебільшого здебільшого суцільної, до того ж кількохразової перевірки підсумків, правильності складеної кореспонденції

рахунків, записів у реєстрах обліку. Лише інколи такі помилки можна виявити вибірковою перевіркою.

492

попередня сума, а застосовується цей метод, як правило, при неможливості

виправлення помилки коректурним способом.

Наприклад, виявлено, що ПДВ, нарахований при продажі товарів за

минулий місяць, помилково записаний у сумі 500 грн. замість 5000 грн.

Оскільки підсумки Головної книги вже підраховані з урахуванням обігів за

дебетом рахунка 70 “Доходи від реалізації” та кредитом рахунка 64 “

Розрахунки

за податками і платежами” в сумі 500 грн., додаткову проводку дебет 70, кредит

64 складають на суму 4500 грн.

Метод “червоне сторно” застосовують тоді, коли сума обігів за рахунками

помилково завищена. Інколи одночасно використовують як метод “червоне

сторно”, так і додаткових проводок, а саме тоді, коли записи зроблено у

помилковій кореспонденції рахунків. У

цьому разі повторно записують цю

операцію в тій самій кореспонденції рахунків методом “червоне сторно”, чим

анулюють попередній помилковий запис, додатковою проводкою за

правильною кореспонденцією. Наприклад, помилково віднесено 5 тис. грн.

податкового кредиту на дебет субрахунка 644 “Податковий кредит” із кредиту

субрахунка 631 “Розрахунки з вітчизняними постачальниками”. Для

виправлення помилки треба здійснити такі записи:

–

дебет 644, кредит 631 – “червоне сторно” – 5 тис. грн.;

– дебет 641, кредит 631 – додаткова проводка – 5 тис. грн.

Хоч метод “червоне сторно” є від’ємним записом обігів за рахунками, не

можна змінювати кореспонденцію рахунків на протилежну, як іноді

практикують недосвідчені бухгалтери, оскільки при цьому спотворюються

звітні дані при нібито однаковому результаті, досягнутому одночасним

застосуванням обох методів.

Наприклад, при відображенні податкового кредиту

переставлено місцями дебет і кредит рахунків, тому операцію записано дебет

631, кредит 641 – 5 тис. грн. Її, на перший погляд, можна виправити економніше

однією проводкою: дебет 641, кредит 631 – 10 тис. грн., що в підсумку дає ніби

493

й однаковий результат з одержаним за правильними записами дебет 631, кредит

641 – 5 тис. грн.– “червоне сторно”; дебет 641, кредит 631 – 5 тис. грн. –

додатковою проводкою. Однак це призведе до завищення як податкового

кредиту, так і податкових зобов’язань у податковій декларації з податку на

додану вартість за відсутності бази оподаткування (графа А) на суму 5 тис

. грн.

відповідно.

Кореспонденція рахунків при виправленні помилок

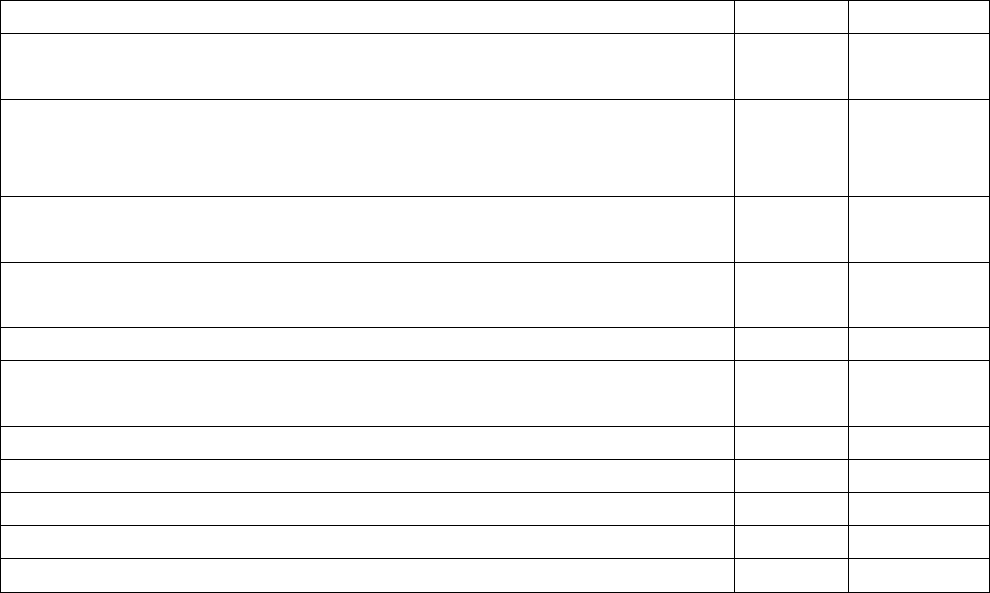

(додаткові проводки або “червоне сторно”)

Зміст операцій Дебет

Кредит

Виправлення помилок при заниженні (завищенні)

валових витрат унаслідок неправильного відображення:

– витрат на ремонти та реконструкцію основних засобів

(не більш ніж від 5% їх залишкової вартості на початок

року). Одначносно дебет 23, 91, але й інші аналітичні

рахунки, 92 та 93, кредит 841

841 23, 91

– вартості отриманих від постачальників матеріалів,

тварин, МШП, робіт і послуг, товарів. Одночасно дебет 20,

21, 22, 23, 91, 92, 93, 28, кредит 841

841 63

– витрат на придбання продуктивної худоби і

вирощування багаторічних насаджень. Одночасно дебет

153, 155, кредит 841.

841 31, 63, 66,

65

– попередньо перерахованих коштів постачальникам

(підрядникам) під майбутні поставки ТМЦ, виконання

робіт і послуг. Одночасно дебет 371, кредит 841

841 31

– виплаченої оплати праці. Одночасно дебет 66, кредит 841 841 30

– витрати на відрядження. Одночасно дебет 23, 91, 92, 93,

кредит 841

841 372

– залишкової вартості окремих об’єктів основних засобів І

групи за умови, що вона не перевищує 100

неоподатковуваних мінімумів доходів громадян за

одиницю. Одночасно дебет 23, 91, 92, 93, кредит 841

841 131

– неправильної суми амортизації (у фінансовому обліку

дебет 23, 91, 92, 93, кредит 13)

Коректурним

способом

– неправильної суми приросту (убутку) придбаних ТМЦ 841 841

Виправлення помилок при заниженні (завищенні) валових

доходів унаслідок неправильного відображення:

– доходів, отриманих готівкою. Одночасно дебет 747, 30 747

494

кредит 701,702, 703

– попередньої оплати від покупців (замовників).

Одночасно дебет 747, кредит 681

31 747

– відвантажених покупцям продукції, товарів, виконаних

для замовників робіт і послуг до оплати їхньої вартості.

Одночасно дебет 747, кредит 701, 702, 703

631 747

– виданої натурою оплати праці. Одночасно дебет 747,

кредит 701

66 747

Виправлення помилок при відображенні податку на

додану вартість:

– нарахованої суми податкових зобов’язань 70, 643 6411

– податкового кредиту за отриманими ТМЦ, роботами чи

послугами

6411 63

Виправленням помилок при відображенні:

– перерахованих сум у бюджет 64 31

– нарахованого прибуткового податку 66 64

– нарахованих штрафів, пені 94 64

Нараховуваного податку на прибуток 85, 98 64

Варто наголосити, що виправлення помилок має бути обумовленим. Якщо

при коректурному способі інколи можна обмежитись лише підписом працівника

бухгалтерії, який виправив запис, то при застосуванні методів “червоне сторно”

чи додаткових проводок необхідне текстове пояснення причин у бухгалтерських

довідниках. На ці операції необхідно складати окремі бухгалтерські проводки,

підписані працівником бухгалтерії, якщо

здійснив виправлення, і головним

бухгалтером. Зміст довідки довільний, але він має вичерпно характеризувати

причину виникнення помилки та обґрунтовувати спосіб її виправлення. Ця

довідка має бути якнайдетальнішою, містити посилання на документи чи

реєстри, де допущено помилку.

У певних випадках, окрім виправлення помилок безпосередньо в документах

первинного обліку, журналах, відомостях аналітичного обліку чи

Головній

книзі, треба внести відповідні зміни у звітні документи, недбале ставлення

особливо щодо податкової звітності може бути причиною значних збитків для

підприємства через штрафні санкції, а також покарання винних.

495

Література

1. Бородкін О. Внутрішньогосподарський (управлінський) облік: концепція і

організація // Бухгалтерський облік і аудит. – 2001. – № 2.

2. Бутинець Ф. Ф. та ін. Бухгалтерський управлінський облік: Навчальний

посібник для студентів. – Житомир: ЖІТІ, 2000. – 448 с.

3. Валуев Б. И. Проблемы управленческой ориентации бухгалтерского учёта //

Світ бухгалтерського обліку. – 1998. – № 1. – С. 5.

4. Голов С. Ф., Єфіменко В. І

. Фінансовий та управлінський облік. – К.: ТОВ

“Автоінтерсервіс”, 1996. – 544 с.

5. Гарасим П. М. та ін. Фінансовий облік на підприємствах різних галузей. –

Тернопіль, АСТОН, 2000. – 288 с.

6. Гарасим П. М., Гарасим А. П., Хомин П. Я. Податковий облік і звітність на

підприємствах різних галузей (єдність та розходження з національними

стандартами). – Л.: Українські технології

, 2001. – 166 с.

7. Гарасим П. М., Давидович І. Є., Хомин П. Я. Управлінський облік на

підприємстві (методика ведення). – Тернопіль: Економічна думка, 2001. –

270 с.

8. Друри К. Введение в управленческий и производсвенный учет. Пер. с анг. /

Под ред. С. А. Табалиной. – М.: Аудит – ЮНИТИ, 1994. – 560 с.

9. Закон України “Про бухгалтерський облік та фінансову

звітність в Україні”

від 16. 07. 1999 р.

10. Закон України “Про оподаткування прибутку підприємств”

від 22. 05. 1997 р.

11. Закон України “Про податок на додану вартість” від 3. 04. 1997 р.

12. Закон України “Про систему оподаткування” від 25. 06. 1991 р.

13. Зудилин А. П. Бухгалтерский учёт на капиталистических предприятиях. – М.:

Университет дружбы народов, 1990 – 224 с.

496

14. Інструкція з бухгалтерського обліку балансової вартості груп основних

фондів. Затверджена наказом Міністерства фінансів України від 24. 07. 1997

р. № 168.

15. Інструкція з бухгалтерського обліку податку на додану вартість. Затверджена

наказом Міністерства фінансів України від 1. 07. 1997 р. № 141.

16. Інструкція з інвентаризації основних засобів, нематеріальних активів,

товарно-матеріальних цінностей, грошових коштів, документів і

розрахунків.

Затверджена наказом Міністерства фінансів України від 11. 08. 1994 р. № 69.

17. Інструкція про порядок реєстрації виданих, повернених і використаних

довіреностей на отримання цінностей. Затверджена Міністерством фінансів

України від 16. 05. 1996 р. № 99.

18. Карпова Т. П. Управленческий учёт. – М.: Аудит – ЮНИТИ, 1998 – 350 с.

19. Кірейцев Г. Г. Про поділ обліку на фінансовий і управлінський // Бухгалтерія

в сільському господарстві. – 1999. – № 11.

20. Методика уточнення складу і вартості пайових фондів майна членів

колективних сільськогосподарських підприємств, у т. ч. реорганізованих.

Затверджена постановою КМУ № 177 від 28. 02. 2001 р.

21. Методика обчислення розмірів індивідуальних майнових паїв членів

колективних сільськогосподарських підприємств, у т. ч. реорганізованих.

Затверджена наказом Міністерства аграрної політики України № 85 від 29.

03. 2001 р.

22. Методичні рекомендації щодо відображення в бухгалтерському обліку

операцій з формування власного капіталу та залучення майна колишніх

членів колективних сільськогосподарських підприємств новоствореними

сільськогосподарськими підприємствами. Затверджені наказом Міністерства

аграрної політики України № 190 від 02. 07. 2001 р.

23. Методичні рекомендації щодо застосування реєстрів бухгалтерського обліку.

Затверджені наказом Міністерства фінансів України від 29. 12. 2000 р. №

356.

497

24. Миддлтон Д. Бухгалтерский учёт и принятие управленческих решений / Пер.

с англ. – М.: Финансы, 1996. – 408 с.

25. Наказ Міністерства статистики України від 22. 05. 1996 р. № 145 “Про

затвердження типових форм первинних облікових документів з обліку

малоцінних і швидкозношуваних предметів”.

26. Наказ Міністерства статистики України від 21. 06. 1996 р. № 193 “Про

затвердження типових форм первинних облікових

документів з обліку

сировини і матеріалів”.

27. План рахунків бухгалтерського обліку та інструкція про його застосування.

Затверджений наказом Міністерства фінансів України 30. 11. 1999 р. № 291.

28. Положення (стандарт) бухглатерського обліку 24 “Прибуток на акцію”.

Затверджене Наказом Міністерства фінансів України від 16. 07. 2001 р. №

344.

29. Положення про ведення касових операцій у національній валюті в Україні.

Затверджене Постановою Правління НБУ від 19. 02. 2001 р. № 12.

30. Порядок визначення збитків від розкрадання, нестач, знищення (псування)

матеріальних цінностей. Затверджений постановою КМУ від 22. 01. 1996 р.

№ 116.

31. Порядок визначення розмірів майнових паїв членів колективних

сільськогосподарських підприємств та їх документального посвідчення.

Затверджений постановою КМУ від 28. 02. 2001 р. № 177.

32. Положення про документальне забезпечення записів у

бухгалтерському

обліку. Затверджене наказом Міністерства фінансів України від 24. 05. 1995

р. № 88.

33. Порядок ведення книги обліку придбання товарів (робіт, послуг).

Затверджений наказом ДПА України 30. 05. 1997 р. № 165.

34. Порядок ведення книги обліку продажу товарів (робіт, послуг).

Затверджений наказом ДПА України від 30. 05. 1997 р. № 165.

498

35. Порядок заповнення податкової накладної. Затверджений наказом ДПА від

30. 05. 1997 р. № 165.

36. Рекомендації з бухгалтерського обліку валових доходів і валових витрат.

Затверджені наказом Міністерства фінансів України від 4. 08. 1997 р. № 168.

37. Рекомендації щодо обчислення трудових внесків членів колективних

сільськогосподарських підприємств, у т, ч. реорганізованих. Затверджені

наказом Міністерства аграрної політики України від

29. 03. 2001 р. № 86.

38. Румак О. Х. Управленческий учёт в сельскохозяйственных предприятиях. –

К.: Урожай, 1995. – 224 с.

39. Скоун Т. Управленский учёт. / Пер. с англ Н. Д. Эриашвили. –М.: Аудит –

ЮНИТИ, 1997. – 179 с.

40. Ткач В. И., Ткач В. М. Управленческий учёт: международный опыт. – М.:

Финансы и статистика, 1994. – 144 с.

41. Управленческий учт / Под ред.

В. Палия и Р. Вандер Вила. – М.: ИНФРА,

1997. – 480 с.

42. Фінансовий облік і звітність на підприємствах різних галузей / За ред. П. Я.

Хомина. –Тернопіль: Астон, 2000. – 288 с.

43. Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учёт: управленческий аспект /

Пер. с англ.: Под ред. Я. В. Соколова. – М.: Финансы и статистика, 1995. –

416 с.

44.

Чумаченко Н. Г. Методы учёта и калькулирования себестоимости

промышленной продукции. – М.: Финансы, 1965. – 124 с.

499

ЗМІСТ

ВСТУП………………………………………………………………………………3

Розділ 1. Особливості фінансового, податкового та управлінського обліку …. 4

Розділ 2. Облікове забезпечення реформування підприємства в господарське

товариство…………………………………………….27

2.1. Організація облікового забезпечення реформування

підприємства ……………………………………………………..27

2.2. Облік емісії акцій при реформуванні підприємств

у господарські товариства………………………………………. .35

Розділ 3. Особливості реформування сільськогосподарських

підприємств і відображення його в обліку ………………………… 41

3.1. Визначення вартості майна сільськогосподарських

підприємств при їхньому

реформуванні ……………………….. 41

3.2. Визначення майнових паїв ………………………………………..47

3.3. Виділення майнових паїв ………………………………………….57

3.4. Облік формування власного капіталу на

реформованих сільськогосподарських підприємствах

різних організаційно-правових форм …………………………….62

3.5. Облік операцій із залученням майна колишніх членів КСП

реформованими

сільськогосподарськими підприємствами ………………………65

Розділ 4. Організація і форми бухгалтерського обліку

на реформованих підприємствах ………………………………… 70

4.1. Форми бухгалтерського обліку на реформованих

підприємствах …………………………………………………….70

4.2.

План рахунків і його використання у господарських

товариствах ………………………………………………………..85

4.3. Облік бланків суворого обліку та зберігання

документів у господарських товариствах ………………………96

Розділ 5. Облік основних засобів і нематеріальних активів…………………...105

5.1.Фінансовий облік основних засобів

і нематеріальних активів…………………………………….........105

5.2. Управлінський облік необоротних активів …………………..….119

5.2.1. Облік і контроль наявності основних засобів за центрами

відповідальності …………………………………………………119

5.2.2. Облік і

контроль надходження основних

засобів ………………………………………………….…122

5.2.3. Облік і контроль вибуття основних

засобів ……………………………………………………...125

5.2.4. Облік і контроль ремонтів основних

засобів, профілактичних заходів щодо

підтримання їх у робочому стані………………………...126

500

5.2.5. Управлінський облік консервації

основних засобів……….…………………………………133

5.2.6. Контроль ефективності використання основних

засобів в управлінському обліку………………………… 136

5. 3. Особливості податкового обліку основних фондів

та їх амортизації …………………………………………………140

5.4. Фінансовий облік довготермінових фінансових інвестицій,

капітальних інвестицій та інших довготермінових активів…….. 166

Розділ 6. Облік виробничих запасів ......................................................................177

6.1. Фінансовий облік виробничих запасів…………………………. 177

6.2. Управлінський облік виробничих запасів

………………………193

6.2.1. Облік наявності запасів за центрами відповідальності …193

6.2.2. Контроль відповідності запасів установленим нормам…199

6.2.3. Планування й контроль надходження запасів

в управлінському обліку ………………………………….205

6.2.4. Облік надходження запасів……………………………… 211

6.2.5. Контроль обґрунтованості вибуття запасів

в управлінському обліку …………………………………218

6.2.6. Облік вибуття запасів …………………………………….221

6.2.7.Управлінський облік малоцінних і швидкозношуваних

предметів та інших необоротних активів …………………228

6.2.8. Особливості управлінського обліку запасів

у сільському господарстві……………………………….236

6.2.9. Узагальнений контроль ефективності використання

запасів в управлінському обліку………………………….246

6.2.10. Класифікація витрат на формування запасів…………..248

6.2.11. Взаємозв’язок і відмінність управлінського

та фінансового обліку запасів…………………………..250

6.3. Особливості податкового обліку виробничих запасів … ….254

Розділ 7. Облік витрат виробництва та валових витрат.

Калькуляція собівартості продукції (робіт, послуг)………………..257

7.1. Фінансовий облік витрат виробництва, браку

та напівфабрикатів………………………………………………257

7.1.1. Облік витрат основного і допоміжного виробництва…257

7.1.2. Облік браку у виробництві………………………………262

7.1.3. Облік напівфабрикатів власного виробництва…………264

7.2. Фінансовий облік витрат за елементами……………………… 267

7.3. Фінансовий облік витрат діяльності……………………………273

7.4. Управлінський облік витрат виробництва

……………………..286

7.4.1. Особливості управлінського обліку витрат виробництва

та його відмінності від фінансового обліку…………….286

7.4.2. Класифікація витрат виробництва

в управлінському обліку………………………………289