Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

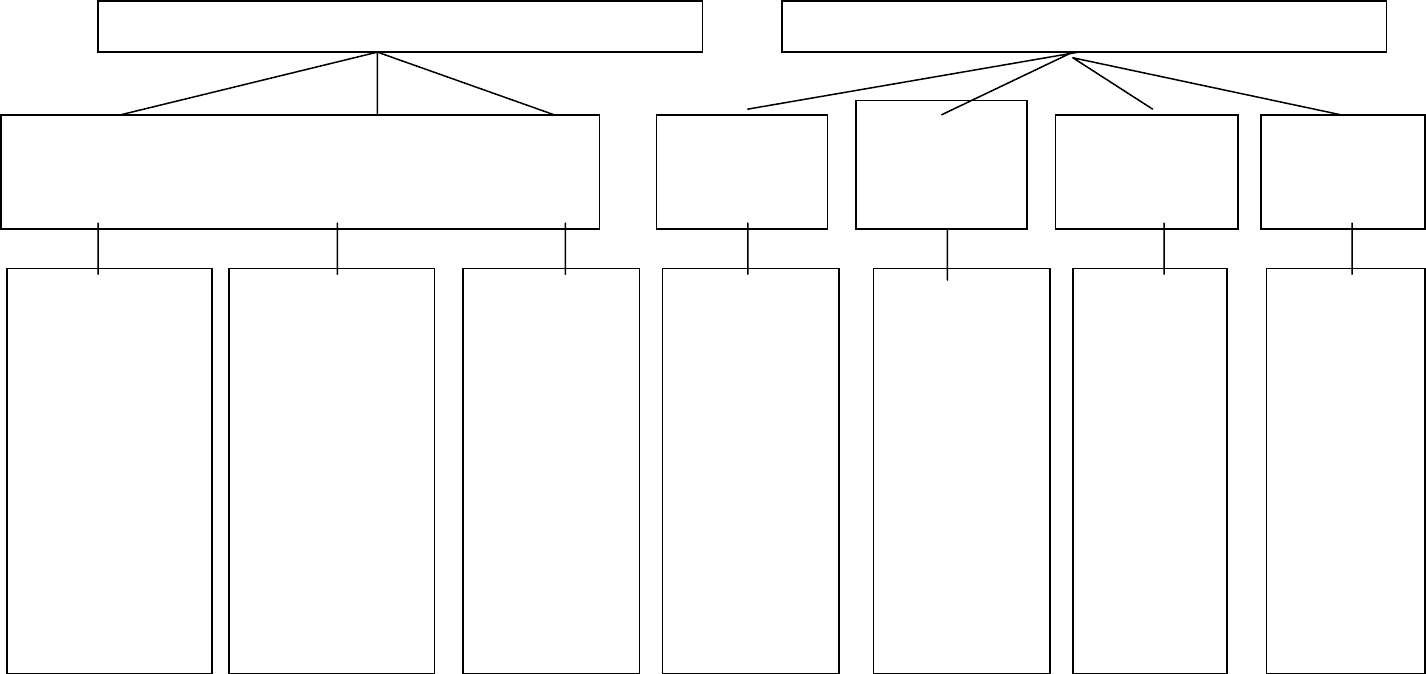

Джерела утворення господарських засобів

Джерела залучених засобів Джерела власних засобів

Довготермінові та поточні зобов’язання Прибуток

Забезпечення

майбутніх

витрат

і платежів

Цільове

фінансування

Капітал

Заборгованість працівникам

за оплатою праці фінансовим,

пенсійним, страховим органам

Довготермінові та короткотермінові

кредити

Від реалізації та позареалізаційної

діяльності

Виплата відпусток,

гарантійних зобов’язань тощо.

Капітальних вкладень,

підготовки кадрів,

утримання дитячих установ

Статутний капітал

Пайовий капітал

Додатковий капітал

Заборгованість постачальникам,

іншим кредиторам

Процес виробництва є основною стадією кругообороту засобів, на якій

створюються матеріальні блага. Тут відбувається поєднання робочої сили із

засобами виробництва, виготовляється новий продукт, що відрізняється від

вихідного своєю натуральною формою і вартістю. Вироблений продукт

доставляється до споживача (реалізується).

У процесі збуту господарські засоби, які перетворились у готовий

продукт, залишають сферу виробництва

і знову вступають у сферу обігу.

Вироблена продукція реалізується і набуває грошової форми, що створює

можливість відновлення кругообороту, тобто перетворення грошових засобів у

виробничі запаси і т. д.

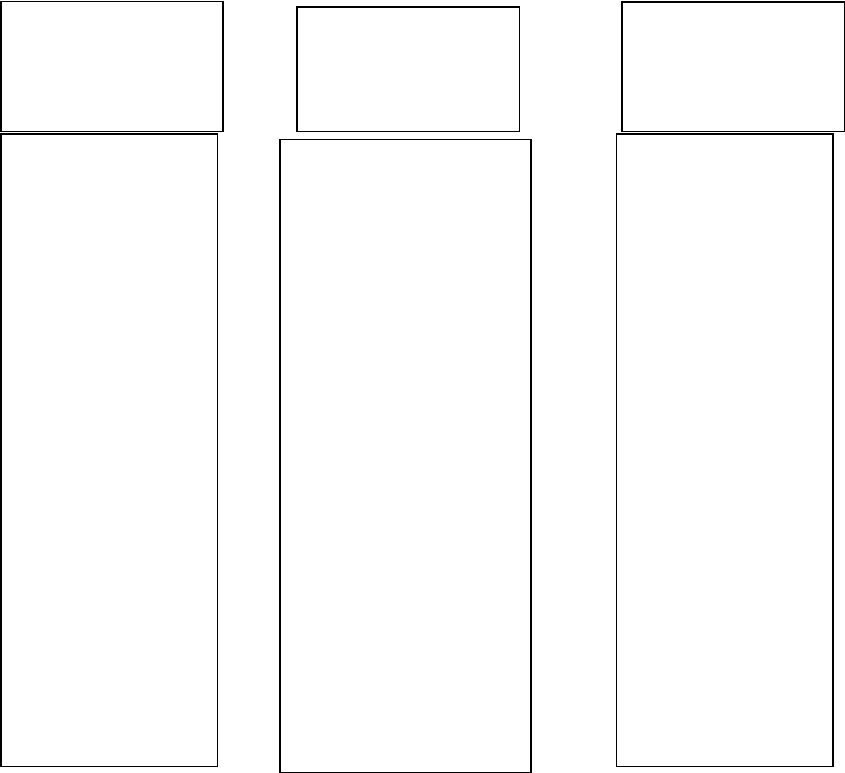

Схема кругообороту засобів підприємства в господарському процесі

Процес

постачання

Процес

виробництва

Процес

відвантаження і

реалізації

продукції

Заготівля і придбання матеріальних цінностей

Транспортно-заготівельні витрати

Матеріали

Розрахунки з постачальниками

Основне виробництво

Допоміжні виробництва

Витрати на експлуатацію машин і обладнання

Загальновиробничі витрати

Готова продукція

Відвантаження продукції та її реалізація

Витрати на збут

Розрахунки з покупцями

Прибутки і збитки

13

У процесі кругообороту господарські засоби одночасно перебувають на

всіх трьох стадіях і постійно переходять з одної в іншу. Це пояснюється

безперервністю господарської діяльності.

У процесі постачання об’єктами обліку є затрати на придбання засобів,

обсяг їх заготовлення, розрахунки з постачальниками.

У процесі виробництва об’єктами обліку є витрати на виготовлення

продукції (собівартість продукції), наявність і рух готової продукції.

На стадії реалізації об’єктами обліку є витрати, пов’язані з

відвантаженням і реалізацією продукції (обсяг відвантаження і реалізації

продукції, визначення результату від реалізації продукції, розрахунки з

покупцями).

В умовах ринкової економіки, коли ринкові умови співпраці (конкуренція,

попит, пропозиція, суспільний рівень продуктивності праці

) регулюють

діяльність підприємства, доцільно було б розширити традиційний склад об’єктів

бухгалтерського обліку, включивши в діючий перелік створення підприємств і

припинення їх діяльності.

За останні роки в Україні у зв’язку з реформування економіки,

кардинальними змінами оподаткування традиційно єдина система

бухгалтерського обліку почала змінюватись. Як результат з неї поступово

викристалізовуються

три підсистеми, які хоч і поєднані між собою, однак

мають певні відмінності.

Такий поділ бухгалтерського обліку є об’єктивним, оскільки на рубежі

другого й третього тисячоліття наша держава інтегрується у світову економіку й

очевидною є потреба приведення національної системи у відповідність із

міжнародною практикою, оскільки його інформація має формуватися на

загальноприйнятих

методологічних підходах. Таким чином, як і в більшості

економічно розвинутих країн, в Україні здійснюється впровадження стандартів

бухгалтерського обліку, який нині поділяють на фінансовий, податковий та

управлінський.

14

Разом з тим, тривала ізоляція вітчизняної системи бухгалтерського обліку

від зарубіжних досягнень у цій галузі зумовила те, що розробку методики

організації фінансового й, особливо, податкового та управлінського обліку на

підприємствах безпосередньо доводиться розпочинати заново, бо їхня

методологія науковцями навіть не досліджувалась.

Більше того, окремі авторитетні вчені навіть заперечують необхідність і

правомірність поділу бухгалтерського обліку на фінансовий, податковий та

управлінський. Як наслідок, у відомих підручниках і посібниках, виданих за

останній період, увага концентрується переважно лише на обліку витрат

виробництва, їхній поведінці, відхиленні елементів від нормативних, а методика

управлінського обліку за такими об’єктами, як необоротні та оборотні активи,

реалізація продукції, робіт чи

послуг тощо, не висвітлюється, хоч і визнається,

що предметом управлінського обліку є така сукупність об’єктів, котра включає:

а) виробничі ресурси (основні засоби, матеріальні ресурси, трудові

ресурси, нематеріальні активи);

б) господарські процеси та їх результати (постачальницько-заготівельна,

виробнича, фінансово-збутова та організаційна діяльність).

Щодо податкового обліку, то наукових досліджень у

цьому напрямку

майже немає (крім окремих аспектів, висвітлених у статтях або тезах), а тому

він розвивається сумбурно, без належного методологічного і методичного

обґрунтування.

Але, незважаючи на недоліки методології та методики, об’єктивний

висновок може бути однозначним: єдина система бухгалтерського обліку

поділяється на підсистеми фінансового, податкового та управлінського, кожний

з яких має

свою специфіку та різну мету.

15

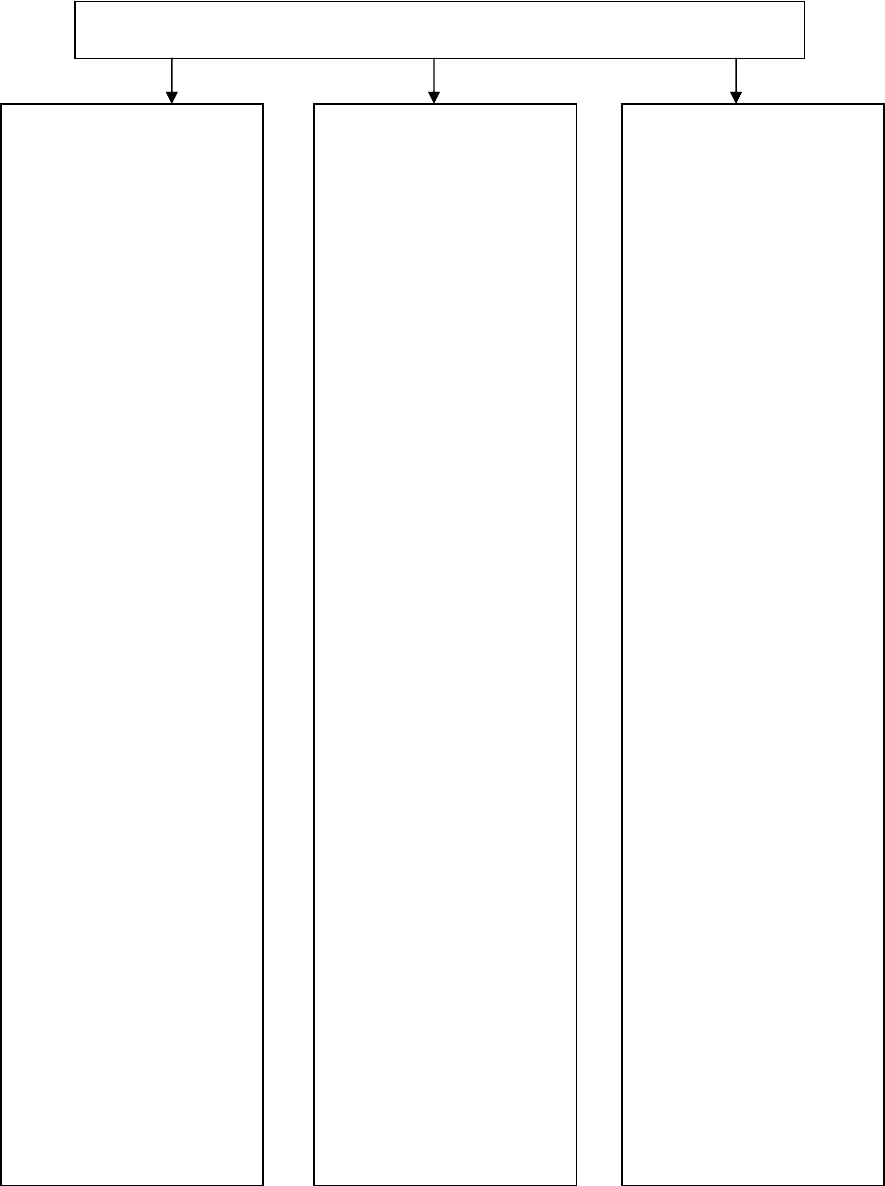

Структура та зміст бухгалтерського обліку на підприємстві

БУХГАЛТЕРСЬКИЙ ОБЛІК

Фінансовий облік

Мета –

забезпечення

інформації для

зовнішніх

користувачів

Регламентація–

правила ведення

визначені

Положеннями

(стандартами)

бухгалтерського

обліку

Характерні

особливості –

високий рівень

узагальнення

даних.

Наприклад,

інформація про

активи

підприємства,

запаси, витрати,

розрахунки тощо

та доходи

наводиться за

синтетичними

рахунками, зрідка

за субрахунками

Управлінський

облік

Мета –

забезпечення

інформації для

внутрішніх

користувачів

Регламентація –

порядок ведення

визначається

в наказі про

облікову політику

підприємства

Характерні

особливості –

інформація про

активи

підприємства

деталізована:

запаси – за видами,

найменуванням,

сортами; витрати –

за центрами

відповідальності,

видами продукції;

розрахунки – за

кожним дебітором

чи кредитором;

доходи –

відповідно до

продукції

Податковий облік

Мета –

визначення бази

оподаткування та

фіскальних

платежів

Регламентація –

правила ведення

визначені

Державною

податковою

адміністрацією

України

Характерні

особливості –

застосовуються

інші економічні

категорії, “валові

витрати”, “ валові

доходи”;

відображення

операцій за т. зв.

“першою” та

“другою” подіями

16

Зокрема, управлінський облік забезпечує необхідною інформацією

керівництво і спеціалістів підприємства, отже, така інформація є внутрішньою.

Фінансовий облік забезпечує складання звітності для зовнішніх користувачів,

тому ця інформація не може бути конфіденційною, її мають право перевіряти

контролюючі органи – ревізори, податкові інспектори, спеціалісти вищестоящих

органів управління. Доступ зовнішніх користувачів до інформації

управлінського обліку

теоретично закритий. Хоч на практиці це не

витримується, оскільки методологічно сфера управлінського обліку поки що не

окреслена хоч би в загальних рисах, а тому методика ведення на підприємствах

не сформована, але заперечувати його зовсім навряд чи правомірно, оскільки

певні

елементи на підприємствах все ж таки застосовуються.

Управлінський облік законодавчо не регламентується, а здійснюється

підприємством самостійно. Фінансовий облік здійснюється за

загальноприйнятими положеннями (стандартами). Тому управлінський облік

має здебільшого креативний (творчий) і футурологічний характер, він

спрямований на прогнозування результатів управлінських рішень, на їх

обґрунтування до здійснення. Фінансовий облік скрупульозно фіксує минулі

операції

, його характерною ознакою є історичність, тут неможливе наближене

відображення результатів, якому часто віддають перевагу управлінці за

альтернативи: недостатньо точна, але своєчасна інформація, або ж точна, але

запізніла. У фінансовому обліку здійснюється контроль за активами і капіталом

підприємства загалом. В управлінському обліку контроль за активами

здійснюється відповідно до центрів відповідальності – структурних

підрозділів

підприємства. Вважаємо, що капітал підприємства не є об’єктом управлінського

обліку. Взагалі окремі дослідники, на наш погляд, надто звужують сферу

управлінського обліку, зводячи її до трьох видів об’єктів: доходи, активи,

витрати, або ж навіть до обліку витрат. Таке трактування доволі спірне, хоча в

підсумку будь-яка діяльність завершується певними

витратами.

17

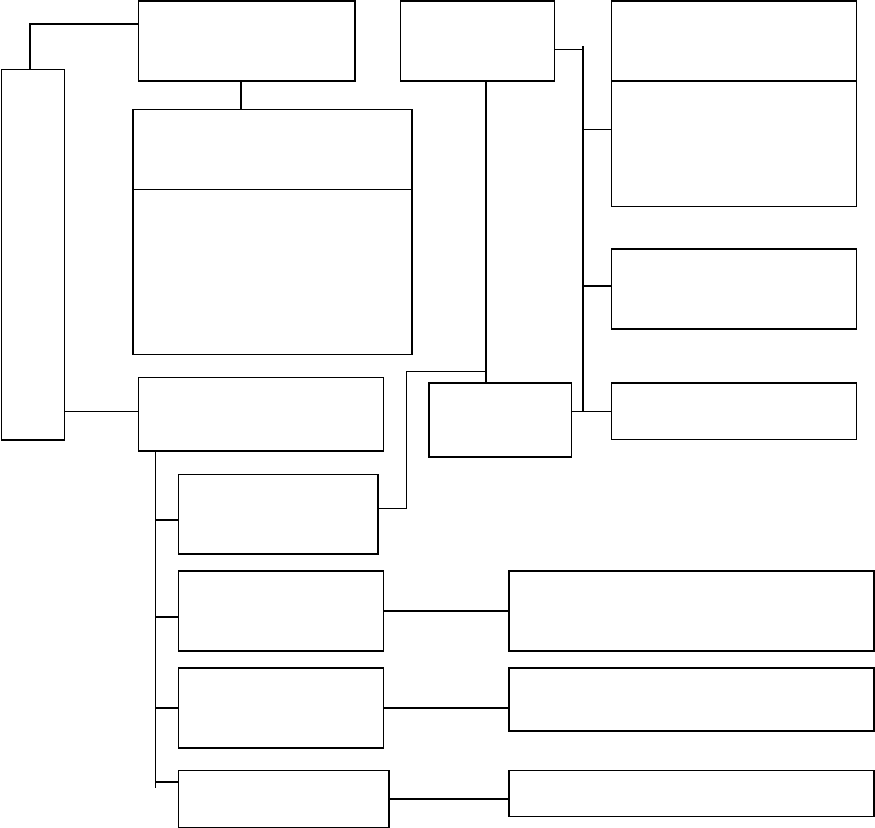

Взаємозв’язок витрат і діяльності підприємств

Ефективним виробництво може бути лише тоді, коли комплексно

вирішуються всі питання його діяльності. Саме таке вирішення свідчить про

дієвість управлінської системи. Тому, наприклад, вилучення розрахунків зі

сфери управлінського обліку, на нашу думку, є

наслідком формального підходу

до визначення його предмета. Те, що, як правило, розрахунки контролюють

лише облікові працівники центральної бухгалтерії, зовсім не означає

Надзвичайна

діяльність

Втрати від

надзвичайних подій

Невідшкодовані втрати

від надзвичайних подій

(

стихійного лиха, пожеж,

землетрусів, техногенних

аварій)

тощо

Звичайна діяльність

Інша

діяльність

Витрати на збут

Адміністративні

витрати

Основна

діяльність

Собівартість

реалізованої

продукції

(товарів,

р

обіт, посл

у

г

)

Затрати

Операційна

діяльність

Інвестиційна

діяльність

Фінансова

діяльність

Інша діяльність Інші витрати

Фінансові витрати

Витрати (втрати від участі

в капіталі)

В И Т Р А Т И

18

некерованість цього процесу. Тим більше, що облік розрахунків тісно

пов’язаний з обліком активів і доходів.

В управлінському обліку використовуються всі види вимірників:

натуральні, умовні, трудові, грошові тощо. У фінансовому обліку інформація

виражена в узагальненому грошовому вимірнику.

Відрізняються ці види обліку і частотою подачі інформації користувачам.

Вона є дуже оперативною

в управлінському обліку: її можна подавати навіть

щогодини за найбільш динамічними показниками (або й до початку операцій –

прогнозна) та щозміни, щотижня, щодекади чи раз на місяць – за іншими.

Інформація фінансового обліку подається зовнішнім користувачам, як правило,

після завершення кварталу (як виняток, інформація податкового обліку, що

подається після завершення місяця чи кварталу

).

Якщо абстрагуватись від особливостей податкового обліку, можна

стверджувати, що фінансовий облік має високий рівень синтезації інформації. З

певними застереженнями можна вважати, що фінансовий облік на підприємстві

– це синтетичний облік. Реєстрами фінансового обліку, як правило, є журнали, в

яких інформація у більшості випадків згрупована за синтетичними рахунками

чи субрахунками першого порядку

, та Головна книга. У цьому переконує аналіз

зарубіжної практики, де, наприклад, доходи і витрати обліковує фінансова

бухгалтерія загальною сумою без розподілу між окремими об’єктами обліку, а

точний (аналітичний) облік витрат конкретних матеріальних цінностей,

зарплати й інших виробничих витрат здійснюється в експлуатаційній, тобто

управлінській бухгалтерії.

Отже, управлінський облік достатньо деталізований,

він ведеться за

значно ширшою номенклатурою об’єктів. Це можна проілюструвати на

прикладі обліку витрат виробництва за новим Планом рахунків в Україні.

Зокрема, у фінансовому обліку достатньо сформувати інформацію про обіги за

синтетичними рахунками класів 8 та 9, тобто про витрати на підприємстві

загалом, щоб за його даними можна було скласти звіт про

фінансові результати,

19

ф. № 2. В управлінському ж обліку інформація про витрати виробництва

розчленовується за об’єктами калькуляції, елементами витрат, визначаються

їхні відхилення від нормативів, що оперативно аналізуються, визначається

собівартість одиниці продукції за кожним видом. Це підтверджує зарубіжна

практика, де експлуатаційна (калькуляційна) бухгалтерія обліковує витрати за

місцями їх виникнення і видами виробів, виявляє

і відображає на рахунках

відхилення витрат від стандартних норм, визначає результати від реалізації

продукції за видами виробів і способами продажів.

Аналогічно можна визначити відмінності фінансового й управлінського

обліку за іншими об’єктами: за основними засобами у фінансовому обліку

достатньо визначити загальне сальдо первісної вартості, суму зносу, щоб можна

було відобразити їхню

балансову вартість у Балансі, ф. № 1, що належить до

зовнішньої звітності; в управлінському обліку такої інформації недостатньо,

тому в ньому відображають не тільки кількісні та вартісні показники, а й

характерні ознаки об’єктів в інвентарних картках обліку основних засобів,

ведуть облік відповідно до розрізі матеріально відповідальних осіб в

інвентарних списках

основних засобів за місцями знаходження та експлуатації

об’єктів. Найважливішою інформацією управлінського обліку є та, що

характеризує ефективність використання основних засобів.

У той же час за цими об’єктами обліку інформація, що подається

зовнішнім користувачам, є дещо ширшою, ніж це можна було б вважати згідно з

таким трактуванням фінансового обліку. Маємо

на увазі зміст таких форм

статистичної звітності, як звіт про наявність та рух основних фондів,

амортизаційні відрахування, ф. № 11-ОЗ, звіт про автотранспорт за 200_ р., ф. №

1-тр (авто), звіт про трактори та окремі види машин і устаткування на 1 січня

200_ р., ф. № 2-тр та ін. Однак це не

заперечує загалом об’єктивного поділу

бухгалтерського обліку на фінансовий та управлінський, а лише засвідчує

недостатнє методологічне обґрунтування змісту та обсягів інформаційного

забезпечення запитів управлінської діяльності. Атавістичні прояви

20

всеохоплюваності інформаційного забезпечення, що сформувалась на базі

командно-адміністративної економіки, невизначені повністю й нині. Вони

проявляються у тому, що вищі ланки управлінської піраміди дотепер

перевантажені звітною інформацією про поточну діяльність підприємств,

особливо про виробничі процеси, хоч вплинути на них не можуть, бо дедалі

більше підвладні економічним законам ринку, ніж адміністративному

втручанню зверху. Але на поверхні ці явища проявляються таким чином, що

нібито фінансовий та управлінський облік невіддільні.

Між тим досвід країн ринкової економіки свідчить, що поділ

бухгалтерського обліку на фінансовий та управлінський не тільки можливий, а й

вкрай необхідний, оскільки дає змогу значно підвищити ефективність

управлінських рішень, і отже, економіки підприємств

загалом. Як зазначав

академік М. Г. Чумаченько, управлінський облік на Заході виник у середині XIX

ст. саме тому, що збільшення розмірів і кількості монополій, витрат на

реалізацію, зростання темпів інфляції потребувало розмежування витрат і втрат,

спричинених як об’єктивними факторами, так і непридатністю інформації

традиційної бухгалтерії з її хронічним відставанням для

вироблення

управлінських рішень щодо протидії негативним явищам, зумовленим

суб’єктивними факторами.

Разом з тим, управлінський і фінансовий облік взаємопов’язані об’єктами,

методами, первинною документацією. Незважаючи на автономність систем

управлінського й фінансового обліку, вона не є абсолютною. Хоч реальна

практика така, що відсоток дублювання обробки документації за окремими

операціями доволі високий

, оскільки, наприклад, дані про виробництво

продукції узагальнюються як у фінансовому, так і в управлінському обліку,

аналізуються у плановому відділі, контролюються галузевими спеціалістами,

керівниками центрів відповідальності – структурних підрозділів, це швидше

буде недоліком методології, ніж позитивним фактором.