Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

71

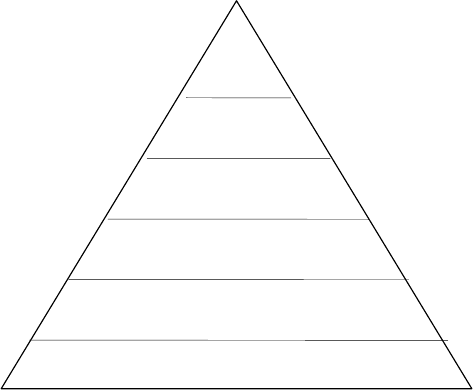

Процес групування і систематизації даних про господарські операції,

зафіксовані в первинних документах, у кожному конкретному випадку має свою

специфіку. Проте загальний принцип групування і систематизації даних

первинних документів має доволі просту і водночас, чітку логічну схему.

Схема узагальнення облікової інформації для забезпечення звітності

Звітність

Синтетичний

облік

Облік за субрахунками

А

налітичний облік

Зведений облік

Первинний облік

Незалежно від об’єктів обліку, за цією схемою узагальнюють дані

первинних документів, хоч первинні документи і реєстри зведеного та

аналітичного обліку відрізняються. Тільки реєстр синтетичного обліку –

Головна книга – є спільною для всіх рахунків, а значить – об’єктів обліку.

Так, за рахунком 30 “Каса” дані первинних документів спочатку групують

у касовій книзі

, котру можна розглядати як реєстр зведеного обліку, і на основі

відривного листка – звіту касира – переносять у реєстр аналітичного обліку –

журнал-ордер №1 за кредитом рахунка, звідки загальні підсумки, синтезовані

(узагальнені) відповідно до кореспондуючих рахунків, записують у реєстр

синтетичного обліку – Головну книгу.

Натомість за рахунком 20 “Виробничі запаси” дані первинних документів

групують

у книзі чи картці складського обліку, звідки записують у звіт про рух

матеріалів – реєстр зведеного обліку. Підсумкові дані відображають у журналі-

72

ордері №5 (5А) (або 10. с.-г – у сільськогосподарських підприємствах) за

кредитом цього рахунка, звідки вже синтезовані дані знову ж відповідно до

кореспондуючих рахунків переносять у Головну книгу.

Така логічна схема побудови обліку діє при застосуванні будь-якої форми

обліку, в т. ч. і комп’ютерів.

Варто звернути увагу, що поширені

різні варіанти журнально-ордерної

форми обліку. Зокрема, Міністерство фінансів України

1

затвердило журнально-

ордерну форму, що включає 7 журналів-ордерів і відповідних аналітичних

відомостей до них.

Міністерство аграрної політики України

2

для підприємств

агропромислового комплексу рекомендувало інший варіант, що складається з 15

журналів-ордерів. Таким чином, при застосуванні цієї форми обліку доводиться

враховувати галузеву належність підприємств.

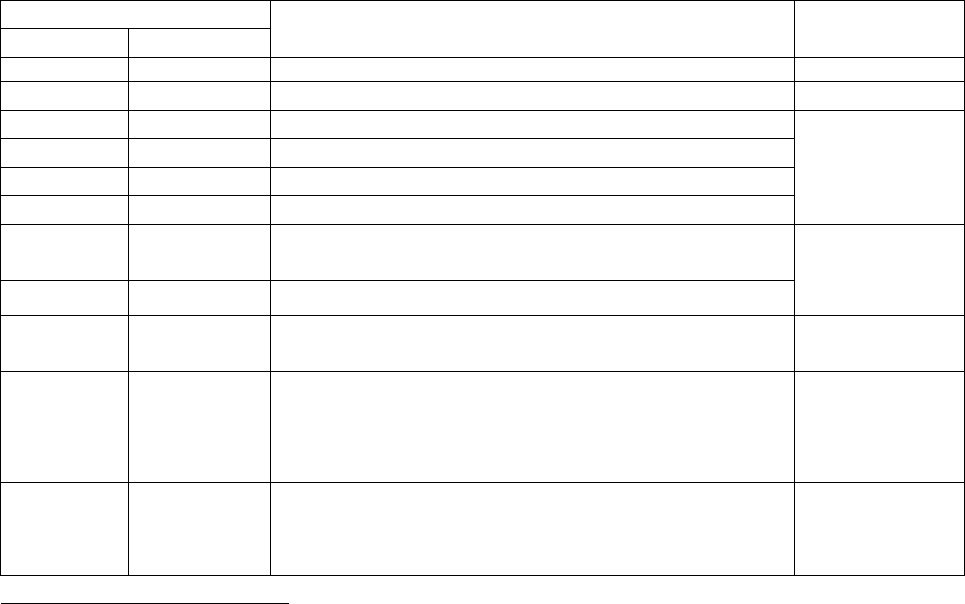

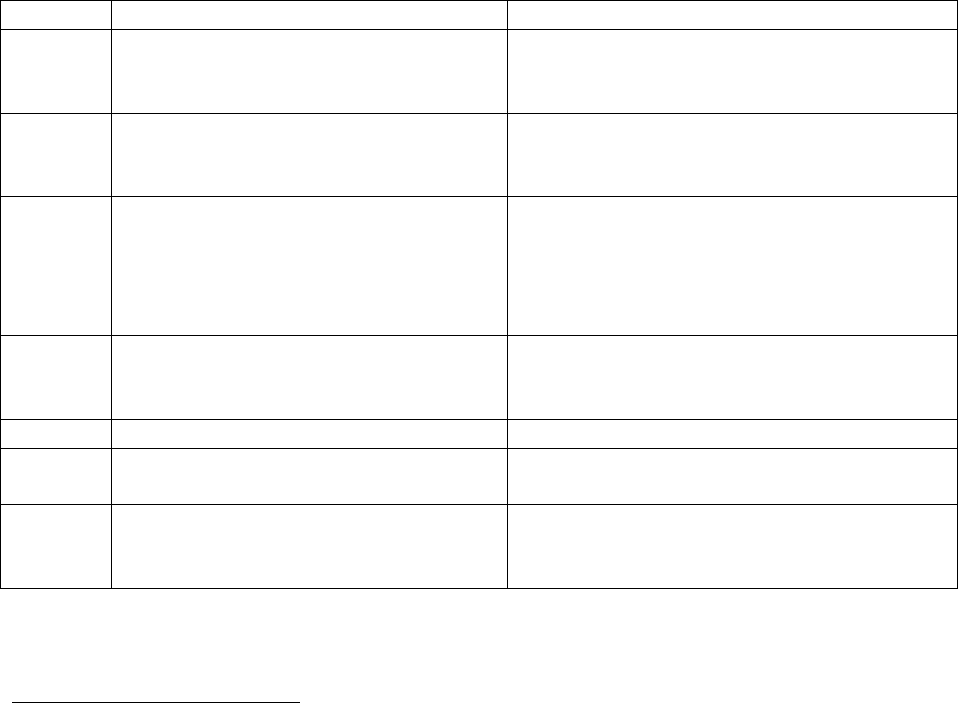

Перелік реєстрів журнально-ордерної форми обліку для підприємств

промисловості, будівництва, торгівлі, транспорту

Номери

журналів відомостей

Найменування та призначення реєстрів Формат

бланка

1 2 3 4

Облік грошових коштів і грошових документів

1 –

Журнал 1 за кредитом рахунків 30, 31, 33

– 1.1

Відомість за дебетом рахунка 30

– 1.2

Відомість за дебетом рахунка 31

– 1.3

Відомість за дебетом рахунка 33

на 4 сторінках

формат

А4 х 1,5

Облік довготермінових і короткотермінових

позик

2 –

Журнал 2 за кредитом рахунків 50, 60

на 4 сторінках

формат А4

Облік розрахунків, довготермінових та поточних

зобов’язань

3

Розділ I журналу 3. Облік розрахунків за товари,

роботи, послуги, інших розрахунків і резерву

сумнівних боргів (за кредитом рахунків 16, 34,

36, 37, 38, 51, 62, 63, 68)

на 1 сторінці

формат

А4 х 1,5

Розділ II журналу 3. Облік розрахунків з бюджетом,

облік довготермінових і поточних зобов’язань (за

кредитом рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69)

"

1

Наказ № 356 від 29 грудня 2000 р.

2

Наказ № 49 від 7 березня 2001 р.

73

3.1

Відомість аналітичного обліку розрахунків

з покупцями та замовниками

А4 х 1,5

3.2

Відомість аналітичного обліку розрахунків

з різними дебіторами

"

3.3

Відомість аналітичного обліку розрахунків

з постачальниками та підрядниками

"

3.4

Відомість аналітичного обліку виданих

та отриманих векселів

"

3.5

Відомість аналітичного обліку розрахунків

за іншими операціями

"

3.6

Відомість аналітичного обліку розрахунків з

бюджетом

"

Облік необоротних активів і фінансових

інвестицій

4

Розділ I журналу 4. Облік основних засобів,

інших необоротних матеріальних активів,

нематеріальних активів і зносу необоротних

активів (за кредитом рахунків 10, 11, 12, 13, 19)

на 1 сторінці

формат А4

–

Розділ II журналу 4. Облік капітальних

і фінансових інвестицій та інших необоротних

активів (за кредитом рахунків 14, 15, 18, 35)

"

4.1

Відомість аналітичного обліку капітальних

інвестицій

"

4.2

Відомість аналітичного обліку фінансових

інвестицій

"

4.3

Відомість аналітичного обліку нематеріальних

активів

"

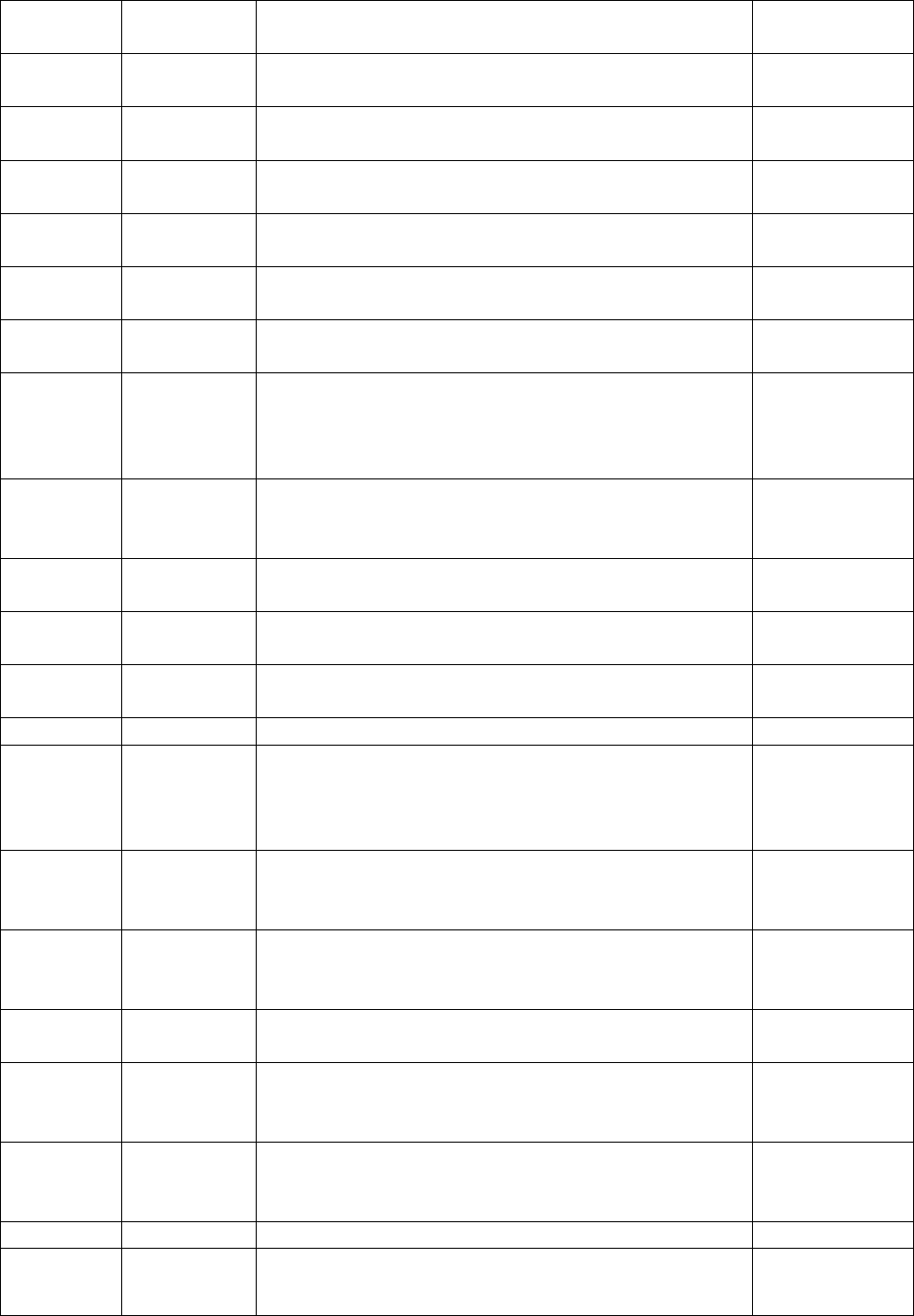

Облік витрат

5,5А* –

Розділ I журналу 5 і журналу 5 А за кредитом

рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і розділ II

журналу 5 і журналу 5 А за кредитом рахунків

з журналів 1, 2, 3, 4, 6

на 1 сторінці

формат

А4 х 1,5

–

Розділ III журналу 5 за кредитом рахунків 20, 22,

23, 24, 25, 26, 28, 39, 65, 66, 91

на 2 сторінках

формат

А4 х 1,5

–

Розділ III А журналу 5 А за кредитом рахунків

20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83,

84, 91

"

–

Розділ III Б журналу 5 А за кредитом рахунків 20,

22, 39, 65, 66

"

Розділ IV журналу 5 і журналу 5 А Аналітичні

дані до рахунка 28 “Товари”

на 1 сторінці

формат

А4 х 1,5

5.1

Відомість аналітичного обліку запасів на розвороті

двох сторінок

формат А4

6

Облік доходів і результатів діяльності

– Журнал 6 за кредитом рахунків 70, 71, 72, 73, 74,

75, 76, 79

на 2 сторінках

формат А4

74

–

Розділ II “Аналітичні дані про доходи” "

Облік власного капіталу та забезпечення

зобов’язань

7 –

Журнал 7 за кредитом рахунків 40, 41, 42, 43, 44,

45, 46, 47, 48, 49

на 1 сторінці

формат А4

7.1

Відомість аналітичних даних рахунка 42

“Додатковий капітал”

"

7.2

Відомість аналітичних даних рахунка 44

“Нерозподілені прибутки (непокриті збитки)”

"

7.3

Відомість аналітичних даних рахунка 47

“Забезпечення майбутніх витрат і платежів”

"

– 8

Відомість позабалансового обліку на 1 сторінці

формат А4

–

Головна книга аркуш

формат А4

–

Реєстр депонованої заробітної плати аркуш

формат А5

–

Бухгалтерська довідка на 1 сторінці

формат А6

–

Аркуш-розшифровка на 1 сторінці

формат А5

Варто зазначити, що наведені реєстри журнально-ордерної форми обліку

рекомендовані для застосування на малих і середніх підприємства. Тому на

великих підприємствах можна скористатись розширеним варіантом журнально-

ордерної форми, зокрема, рекомендованої для підприємств агропромислового

виробництва з урахуванням галузевих особливостей підприємства.

Перелік реєстрів журнально-ордерної форми обліку для підприємств

агропромислового виробництва

№ форми,

реєстру

Реєстри синтетичного

та аналітичного обліку

Балансові рахунки, включені в реєстр

1 с.-г. Журнал-ордер і відомість 30 “Каса”

2 с.-г. Журнал-ордер і відомість

31 “Рахунки в банках”

33 “Інші кошти”

3 с.-г. Журнал-ордер і відомість

14 “Довгострокові фінансові інвестиції”

35 “Поточні фінансові інвестиції”

4 с.-г. Журнал-ордер

50 “Довгострокові позики”

75

60 “Короткострокові позики”

6 с.-г.

Журнал-ордер і відомість

аналітичного обліку

63 “Розрахунки з постачальниками і

підрядчиками”

6.1 с.-г.

Реєстр операцій за

р

озрахунками з

постачальниками і

підрядниками

63 “Розрахунки з постачальниками і

підрядчиками”

7 с.-г. Журнал-ордер 372 “Розрахунки з підзвітними особами”

8 с.-г.

Журнал-ордер і відомість

аналітичного обліку

16 “Довгострокова дебіторська заборгованіст”

34 “Короткострокові векселі одержані”

37 “Розрахунки з різними дебіторами” (крім

субрахунка 372)

38 “Резерв сумнівних боргів”

51 “Довгострокові векселі видані”

52 “Довгострокові зобов’язання за

облігаціями”

53 “Довгострокові зобов’язання з оренди”

55 “Інші довгострокові зобов’язання”

61 “Поточна заборгованість за

довгостроковими зобов’язаннями”

62 “Короткострокові векселі видані”

64 “Розрахунки за податками й платежами”

65 “Розрахунки за страхуванням”

67 “Розрахунки з учасниками”

68 “Розрахунки за іншими операціями”

69 “Доходи майбутніх періодів”

8а с.-г.

Відомість аналітичного обліку

за рахунком 64

64 “Розрахунки за податками й платежами”

8б с.-г.

Відомість аналітичного обліку

р

озрахунків із мешканцями

квартир і гуртожитків

377 “Розрахунки з різними дебіторами”

8в с.-г.

Відомість аналітичного обліку

р

озрахунків із батьками за

утримання їхніх дітей у дитячих

установах

377 “Розрахунки з різними дебіторами”

9 с.-г. Журнал-ордер та відомість 21 “Тварини на вирощуванні та відгодівлі”

9а с.-г.

Оборотна відомість

аналітичного обліку за

р

ахунком 21

21 “Тварини на вирощуванні та відгодівлі”

10.1 с.-г. Журнал-ордер та відомість

20 “Виробничі запаси”

76

22 “Малоцінні та швидкозношувані предмети”

25 “Напівфабрикати”

26 “Готова продукція”

27 “Продукція сільськогосподарського

виробництва”

28 “Товари”

10.2 с.-г. Журнал-ордер

13 “Знос необоротних активів”

47 “Забезпечення майбутніх витрат і платежів”

471 “Забезпечення виплат відпусток”

65 “Розрахунки за страхуванням”

651 “За пенсійним забезпеченням”

652 “За соціальним страхуванням”

653 “За страхуванням на випадок безробіття”

66 “Розрахунки з оплати праці”

10.2.1 с.-г.

Зведена відомість нарахування

і розподілу оплати праці та

відрахувань від неї за об’єктах

обліку

471 “Забезпечення виплат відпусток”

65 “Розрахунки за страхуванням”

651 “За пенсійним забезпеченням”

652 “За соціальним страхуванням”

653 “За страхуванням на випадок безробіття”

66 “Розрахунки з оплати праці”

10.2.2 с.-г.

Книга обліку розрахунків

з депонентами

662 “Розрахунки з депонентами”

10.2.3 с.-г.

Зведена відомість за

р

озрахунками з робітниками та

службовцями

661 “Розрахунки з оплати праці”

10.2.4 с.-г.

Відомість аналітичного обліку

за рахунком 65

65 “Розрахунки за страхуванням”

10.2.5 с.-г.

Розрахунок нарахування

амортизації основних засобів

та інших необоротних активів

за прямолінійним методом

на початок року

13 “Знос необоротних активів”

10.2.6 с.-г.

Відомість нарахування

амортизації основних засобів,

необоротних активів, що

надішли або вибули

13 “Знос необоротних активів”

10.2.7 с.-г.

Відомість нарахування

амортизації основних засобів

та інших необоротних активів

13 “Знос необоротних активів”

10.2.8 с.-г.

Відомість нарахування

амортизації основних засобів

за методом, передбаченим

податковим законодавством

13 “Знос необоротних активів”

10.3 с.-г. Журнал-ордер

23 “Виробництво”

24 “Брак у виробництві”

77

39 “Витрати майбутніх періодів”

91 “Загальновиробничі витрати”

92 “Адміністративні витрати”

93 “Витрати на збут”

10.3а с.-г. Виробничий звіт 20 “Основне виробництво”

10.3б с.-г. Виробничий звіт 20 “Інші виробництва”

10.3в с.-г. Виробничий звіт 91 “Загальновиробничі витрати”

10.3г с.-г. Виробничий звіт 92 “Адміністративні витрати”

10.3д с.-г.

Зведена відомість до журналу-

ордера № 10.3 с.-г.

23 “Виробництво”

24 “Брак у виробництві”

39 “Витрати майбутніх періодів”

91 “Загальновиробничі витрати”

10.3е с.-г.

Оборотна відомість за

р

ахунками

Рахунки витрат на виробництво

11 с.-г. Журнал-ордер

36 “Розрахунки з покупцями і замовниками”

70 “Дохід від реалізації”

71 “Інший операційний дохід”

72 “Дохід від участі в капіталі”

73 “Інші фінансові доходи”

74 “Інші доходи”

75 “Надзвичайні доходи”

79 “Фінансові результати”

11.1 с.-г.

Реєстр документів з реалізації

готової продукції за її

собівартістю (безготівкові

р

озрахунки)

701 “Дохід від реалізації готової продукції”

901 “Собівартість реалізованої готової

продукції”

11.2 с.-г.

Реєстр документів з реалізації

товарів, робіт і послуг,

виробничих запасів

(безготівкові розрахунки)

702 “Дохід від реалізації товарів”

703 “Дохід від реалізації робіт і послуг”

712 “Дохід від реалізації інших оборотних

активів”

902 “Собівартість реалізованих товарів”

903 “Собівартість реалізованих робіт та

послуг”

943 “Собівартість реалізованих виробничих

запасів”

11.3 с.-г.

Реєстр документів з реалізації

продукції, матеріалів, робіт

і послуг за готівку (за цінами

р

еалізації)

701 “Дохід від реалізації готової продукції”

702 “Дохід від реалізації товарів”

703 “Дохід від реалізації робіт і послуг”

712 “Дохід від реалізації інших оборотних

активів”

78

11.3а с.-г.

Реєстр документів з реалізації

продукції, матеріалів, робіт

і послуг за готівку (за обліковими

цінами)

901 “Собівартість реалізованої готової

продукції”

902 “Собівартість реалізованих товарів”

903 “Собівартість реалізованих робіт та

послуг”

943 “Собівартість реалізованих виробничих

запасів”

11.4 с.-г.

Відомість аналітичного обліку

р

еалізації продукції, матеріалів,

р

обіт і послуг

90 “Собівартість реалізації”

943 “Собівартість реалізованих виробничих

запасів”

70 “Доходи від реалізації”

712 “Дохід від реалізації інших оборотних

активів”

11.5 с.-г.

Книга аналітичного обліку

р

еалізації продукції, матеріалів,

р

обіт і послуг

11.6 с.-г. Оборотна відомість

11.7 с.-г.

Відомість обліку продажу

шляхом взаємних розрахунків

11.8 с.-г.

Відомість аналітичного обліку

з рахунку 36

36 “Розрахунки з покупцями і замовниками”

11 с.-г.

Аналітичні дані до рахунків 71,

72, 73, 74, 75

71 “Інший операційний дохід”

72 “Дохід від участі в капіталі”

73 “Інші фінансові доходи”

74 “Інші доходи”

75 “Надзвичайні доходи”

12 с.-г.

Журнал-ордер та аналітичні дані

до рахунків

40 “Статутний капітал”

41 “Пайовий капітал”

42 “Додатковий капітал”

43 “Резервний капітал”

44 “Нерозподілені прибутки (непокриті збитки)”

45 “Вилучений капітал”

46 “Неоплачений капітал”

47 “Забезпечення майбутніх витрат і платежів”

(субрахунки: 472, 473, 474)

48 “Цільове фінансування і цільові надходження”

13 с.-г.

Журнал-ордер

Аналітичні дані до рахунків

10 “Основні засоби”

11 “Інші необоротні матеріальні активи”

12 “Нематеріальні активи”

15 “Капітальні інвестиції”

18 “Інші необоротні активи”

15 с.-г.

Журнал-ордер

17 “Відстрочені податкові активи”

54 “Відстрочені податкові зобов’язання”

79

Аналітичні дані до рахунків

90 “Собівартість реалізації”

94 “Інші витрати операційної діяльності”

95 “Фінансові витрати”

96 “Втрати від участі в капіталі”

97 “Інші витрати”

98 “Податки на прибуток”

99 “Надзвичайні витрати”

Зважаючи на галузеві особливості підприємств промисловості, та

будівництва, слід застосовувати, крім цих реєстрів, такі спеціально розроблені

таблиці до журналів-ордерів за будь-яким із варіантів журнально-ордерної

форми обліку: РТ–1 “Розподіл заробітної плати і витрати матеріалів”; РТ–3

“Нарахування зарплати без підрозділу на категорії”; РТ–4 “Склад фонду оплати

праці за видами

і категоріями”; РТ–5 “Зведення заробітної плати за її складом і

категоріями працівників і зведення даних за розрахунками з робітниками і

службовцями”; РТ–6 “Розрахунок амортизації основних засобів”; РТ–8

“Розрахунок зносу малоцінних і швидкозношуваних предметів”; РТ–9 “Розподіл

послуг допоміжних виробництв і господарств”; РТ–10 “Облік руху матеріалів на

складах”; РТ–11 “Облік руху матеріалів

у цехах”; РТ–12 “Облік затрат на

виробництво (рахунок 23)”; РТ–13 “Облік затрат непромислових господарств”;

РТ–14 “Облік втрат у виробництві від браку”; РТ–15 “Облік адміністративних

витрат за статтями (рахунок 92)”, а також картки і відомості обліку витрат

виробництва щодо виробів та аркуші-розшифровки.

Отже, в окремих випадках для посилення контрольної функції обліку до

журналів

-ордерів відкривають допоміжні реєстри. Однак більшість записів

здійснюють лише в журналах-ордерах, побудованих за кредитовою ознакою,

згідно з чим господарські операції записуються лише за кредитом основного

синтетичного рахунка. Одночасно цю ж операцію відображають за дебетом

кореспондуючого рахунка без повторного її запису, оскільки журнали-ордери

побудовані за шаховим принципом. Цей принцип

взято за основу і при побудові

реєстрів-машинограм аналітичного і синтетичного обліку, які одержують на

автоматизованих робочих місцях бухгалтерів.

80

Одна з головних вимог організації обліку – мінімізація витрат робочого

часу на систематизацію господарських операцій, відображених у первинних

облікових документах. Цим умовам найповніше відповідає опрацювання цих

документів на автоматизованих робочих місцях бухгалтерів із застосуванням

персональних комп’ютерів. Технологічний процес систематизації

господарських операцій здійснюють за заздалегідь розробленими програмами, а

результати виводять на

дисплей комп’ютера чи тиражують за допомогою

принтера у вигляді таблиць. Отримані на основі опрацювання первинних

облікових документів в автоматичному режимі на персональних комп’ютерах

таблиці і є реєстрами аналітичного та синтетичного обліку.

Найбільшого поширення в Україні набуло програмне забезпечення “1С

Бухгалтерія 7.7”. За результатами опрацювання облікових документів із

використанням цієї програми

отримують такі реєстри.

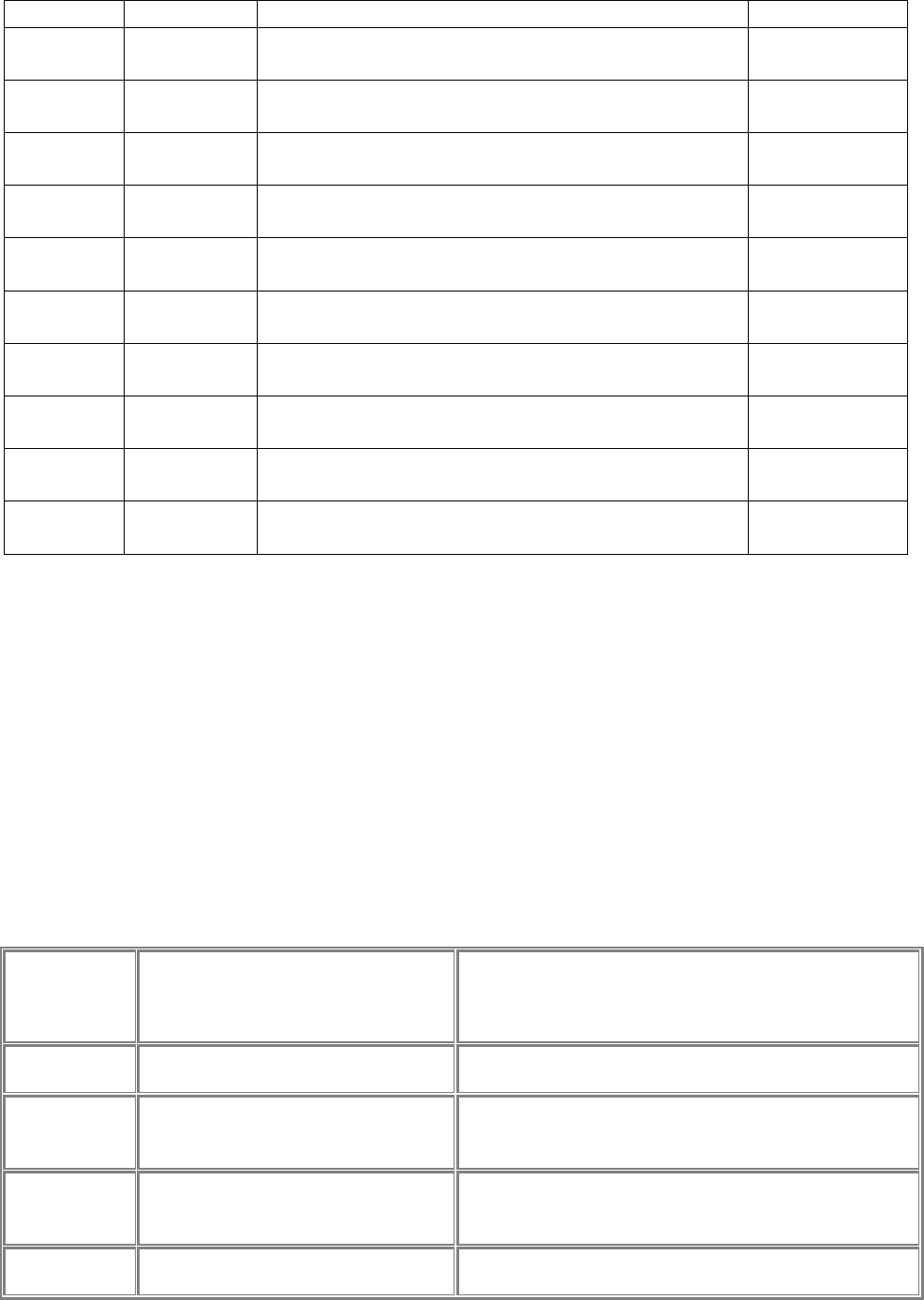

Перелік стандартних звітів за програмою “1С Бухгалтерія 7.7”

№ з/п Назва звітів Зміст звітів

1 Обігово-сальдова відомість Сальдо за синтетичними рахунками на

початок і кінець місяця (періоду), місячні

дебетові й кредитові обіги за ними

2 Шахова відомість (шахматка

1

) Обіги за дебетом і кредитом синтетичних

рахунків наводяться за шаховим

принципом

3 Обігово-сальдова відомість за

рахунком

Сальдо за аналітичними рахунками,

відкритими до синтетичного рахунка, на

початок і кінець місяця (періоду), місячні

дебетові та кредитові обіги за ними і

загальні підсумки

4 Аналіз рахунка Сальдо на початок місяця (періоду),

обіги за місяць, сальдо на кінець місяця

за кожним аналітичним рахунком

5 Аналіз рахунка за датами Те ж саме, але за кожною операцією

6 Аналіз рахунка за субконто Те ж саме, але згруповано за

кореспонденцією рахунків

7 Головна книга Сальдо на початок і кінець місяця

(періоду), дебетові та кредитові обіги за

всіма синтетичними рахунками

1

Стандартна програма “1С Бухгалтерія 7.7” виконана на російській мові.