Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

471

Відрахування на соціальні заходи з фонду оплати праці можуть бути

точними лише за умови, що в господарському товаристві налагоджено його

системний облік у відповідних реєстрах. Зокрема, для обліку фонду оплати

праці треба щомісяця на основі розрахунково-платіжних відомостей чи книг

обліку розрахунків із працівниками або особових рахунків складати зведену

відомість

нарахованої оплати праці за її складом і категоріями працівників (на

с.-г. підприємствах – зведену відомість нарахування та розподілу оплати праці

та відрахувань з неї за об’єктами обліку, ф. № 10.2.1 с.-г.).

Зведена відомість призначена для щомісячного узагальнення загалом за

підприємством і формування зростаючим підсумком за рік даних окремих

розрахунково-платіжних

відомостей (книг, особових рахунків) для отримання

контрольних показників щодо розрахунків із робітниками та службовцями і

використання фонду заробітної плати за складом і категоріями працівників.

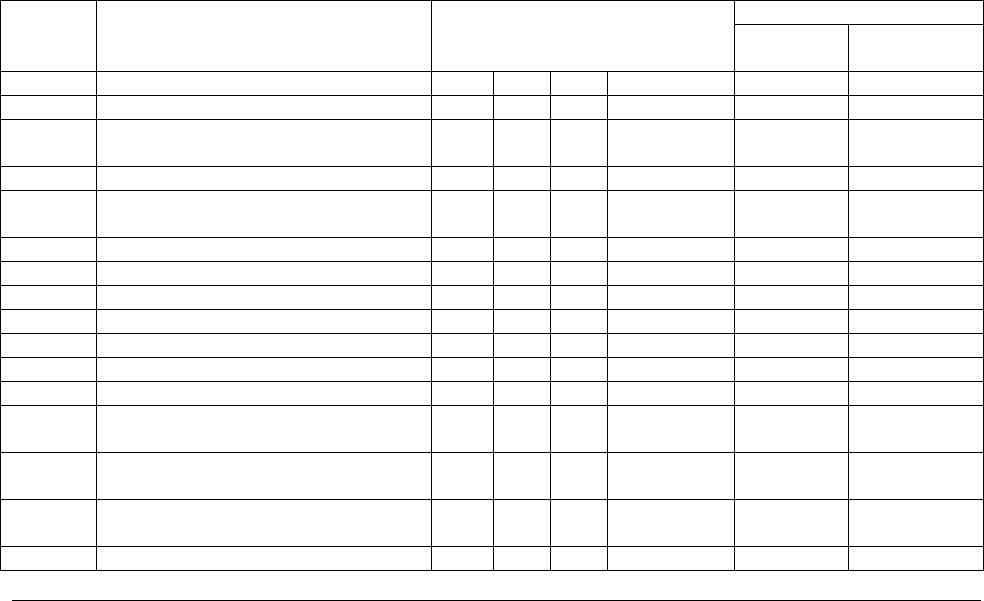

Зведена відомість нарахованої оплати праці за складом і категоріями

працівників

Всього №

рядка

Склад оплати праці Підрозділи підприємства або

розрахунково-платіжна

відомість

За місяць З початку

року

А 1. За основною діяльністю 1 2 3 і т. д. 13 14

Робітники постійні

А. Нараховані суми, що входять у

фонд оплати праці

001 За відрядними розцінками

003 Почасова оплата за тарифними

ставками (окладами)

004 Премії погодинникам

005 Додаткова оплата за якість робіт

006 Надбавки за висококласність

007 Надбавки за стаж роботи

010 Оплата чергових відпусток

(включаючи компенсацію)

011 і т. д.

016 Всього нараховано за фондом

оплати праці

023 Б. Премії і винагороди, що не

входять у фонд оплати праці

026 В. Інші виплати, що не входять у

склад фонду оплати праці

Робітники сезонні

1

Зазначені суми входять до оподатковуваного доходу, тому з них утримується також прибутковий податок за шкалою ставок.

472

А. Нараховані суми, що входять у

фонд оплати праці

031 За відрядними розцінками

042 Всього нараховано за фондом

оплати праці

Застосування цих відомостей дає змогу забезпечити точне визначення

відрахувань на соціальні заходи, котрі встановлюють з фонду оплати праці.

Крім цього, їхні дані використовують для складання звітності про оплату праці,

що також дуже важливо. Тому, незважаючи на те, що ведення цих відомостей

потребує додаткових витрат робочого часу, їх доцільно складати, адже

щомісячні вибірки даних безпосередньо з реєстрів обліку розрахунків за

оплатою праці не менш працемісткі, але надто неточні.

Аналітичний облік розрахунків за зборами на державне пенсійне та

соціальне страхування здійснюють у реєстрах фінансового обліку. Зокрема, для

цього призначено журнал 5 (журнал-ордер, № 10.2 с.-г. – для

сільськогосподарських підприємств). У цих реєстрах передбачене відображення

як кредитових, так і дебетових обігів за рахунком 65 “Розрахунки за

страхуванням”.

Однак забезпечити роздільний облік цих зборів за окремими видами дуже

важко, що зумовлює необхідність ведення окремого реєстру, де можна було б

відкрити аналітичні рахунки за кожним видом відрахувань на державне

пенсійне та соціальне страхування. Якщо є необхідності в таких

аналітичних

рахунках, можна застосувати відомість, аналогічну за побудовою до відомості

3.6 аналітичного обліку розрахунків із бюджетом, відкриваючи її як допоміжний

реєстр до Журналу 5 (Журналу-ордера, 10.2 с.-г.).

Розділ 14. Облік розрахунків з учасниками та за іншими

операціями

473

Для обліку розрахунків з учасниками та засновниками господарського

товариства щодо розподілу прибутку або інших джерел на дивіденди,

спрямування їх до статутного капіталу, виплат за користування земельними і

майновими паями (на сільськогосподарських підприємствах), видачі через

вибуття учасників чи засновників належної їм частини майна призначений

рахунок 67 “Розрахунки з учасниками”.

На субрахунку 671 “Розрахунки

за нарахованими дивідендами”

обліковують дивіденди, нараховані власникам простих і привілейованих акцій

(часток у статутному капіталі) за рахунок прибутку або інших, передбачених

установчими документами, джерел.

На субрахунку 672 “Розрахунки за іншими виплатами” господарського

товариства обліковують інші виплати, нараховані засновникам та учасникам за

користування майном, зокрема, земельним і майновим паєм, а також виплат

у

зв’язку з одержанням належної вибулому учаснику (засновнику) частини

активів підприємства.

Аналітичний облік здійснюють за кожним засновником та учасником і за

видами виплат.

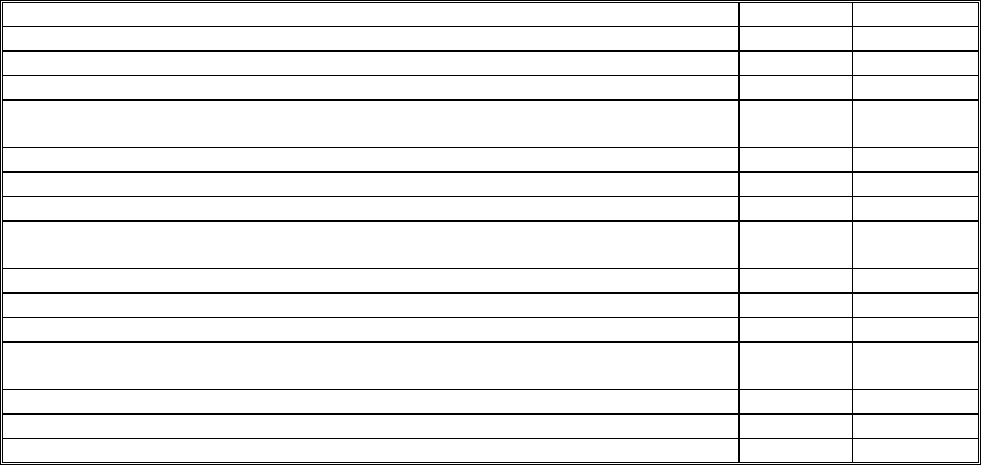

Типові операції за рахунком 67 “Розрахунки з учасниками”

Зміст господарських операцій Дебет Кредит

Виплачено дивіденди учасникам підприємства 67 30

Погашено заборгованість перед учасниками підприємства через банк 67 31

За рахунок дивідендів погашена заборгованість підзвітних осіб 67 37

Проведено реінвестування доходів (дивідендів) у збільшення номінальної вартості

акцій (часток у капіталі)

67 40

За рахунок дивідендів проведено відрахування у пайовий фонд 67 41

Проведені внески до статутного капіталу за рахунок нарахованих дивідендів 67 46

Нараховано податок з доходу (дивідендів) 67 64

Проведено відрахування на пенсійне забезпечення і на випадок безробіття з доходу

(дивідендів)

67 65

Погашено переплату заробітної плати за рахунок дивідендів 67 66

Видано дивіденди продукцією, товарами, роботами і послугами 67 70

Видано дивіденди іншими оборотними активами 67 71

Віднесено за рахунок дивідендів винагороду за здані в фінансову оренду учасникам

необоротні активи

67 73

Видано дивіденди іншими необоротними активами 67 74

Зменшена номінальна вартість акції за рішенням зборів акціонерів 40 67

Зменшені паї учасників 41 67

474

Нараховані дивіденди учасникам 44 67

Для обліку розрахунків з покупцями і замовниками при надходженні від

них попередньої оплати за товари, продукцію, роботи і послуги, за наданими

ними підприємству авансами під майбутні поставки продукції або виконання

робіт чи послуг, а також для обліку внутрівідомчих та інших розрахунків

призначено рахунок 68 “Розрахунки за різними операціями”.

На субрахунку 681 “Розрахунки

за авансами одержаними” обліковують

одержані аванси під поставку матеріальних цінностей або під виконання робіт, а

також суми попередньої оплати покупцями і замовниками рахунків постачальника

за продукцію і виконані роботи.

На субрахунку 682 “Внутрішні розрахунки” здійснюють облік усіх видів

поточних розрахунків із дочірніми підприємствами.

Зокрема, на цьому субрахунку підприємства, що є членами відповідних

асоціацій (концернів), компанії можуть здійснювати внутрівідомчі розрахунки.

Його використовують для обліку розрахунків з асоціацією (концерном) чи

компанією щодо надання фінансової допомоги, створення централізованих

фондів і резервів, оплати послуг спеціалізованих служб цих органів, оплати за

обладнання та інших операцій. Зазначимо, що такі операції мають бути суворо

добровільними, здійснюватися за згодою підприємств,

передбачені в статуті й

обґрунтовані виробничою необхідністю.

Практично цей субрахунок тепер не використовують, оскільки фінансова

криза не дає змоги здійснювати такі операції. Крім цього, на господарських

товариствах перерозподіл коштів можливий лише за їх згодою, оскільки всі

оборотні засоби, як і прибуток, є їхньою власністю.

На субрахунку 683 “Внутрішньогосподарські розрахунки” обліковують

внутрігосподарські розрахунки

з виробничими одиницями і господарствами, що

є на окремому балансі, за взаємним відпуском матеріальних цінностей;

реалізацією продукції, робіт, послуг; передачею витрат загальноуправлінської

475

діяльності; виплатою заробітної плати працівникам цих господарств; за іншими

видами розрахунків.

На ньому обліковують, наприклад, розрахунки з відділом капітального

будівництва, житлово-комунальним відділом тощо, якщо на підприємстві вони

на самостійному балансі.

При цьому ці підрозділи діяльність здійснюють на самостійній основі,

ведуть окремий її облік, складають окремі баланси, які потім зводять

на

підприємстві в загальний баланс.

Схема обліку за цим рахунком така. На підставі актів про виконання

капітальних вкладень, платіжних доручень про їх фінансування, накладних,

товарно-транспортних накладних чи рахунків-фактур, відомостей на виплату

зарплати тощо, про передачу матеріалів на будівництво чи на взаємний відпуск,

проводять записи в реєстри аналітичного обліку розрахунків

.

На субрахунку 684 “Розрахунки за нарахованими відсотками”

обліковують нараховані відсотки за: використання коштів або товарів (робіт,

послуг), отриманих у кредит; використання майна, отриманого в користування

(орендні, лізингові операції тощо); іншими операціями.

На субрахунку 685 “Розрахунки з іншими кредиторами” обліковують

операції, не передбачені для обліку на інших субрахунках рахунка 68

“Розрахунки за іншими

операціями”, а саме: з різними організаціями за

операціями некомерційного характеру (навчальними та науково-дослідними

закладами тощо); з наймачами квартир і особами, які проживають у

гуртожитках житлово-комунального господарства підприємства, організації; з

орендарями нежитлових приміщень житлово-комунального господарства; з

батьками дітей за відвідування дитячих закладів; за іншими операціями.

Зокрема, на основі надісланих

судовими виконавцями виписок із вироків

суду чи написів нотаріуса про утримання аліментів, відшкодувань за розтрату,

нестачі, крадіжки коштів чи товарно-матеріальних цінностей відображають

утримання з працівників підприємства певної суми нарахованої оплати праці (не

476

більше ніж 50%) у рахунок сплати винними нанесеної шкоди чи аліментів.

Утримані з оплати праці суми відображають за кредитом цього субрахунка як

заборгованість, що підлягає погашенню. Такі утримання здійснюють щомісяця

аж до повного погашення суми нанесеної шкоди чи закінчення терміну

утримання аліментів. Одночасно утримані суми мають бути перераховані

фізичним чи юридичним

особам, вказаним у виконавчих документах.

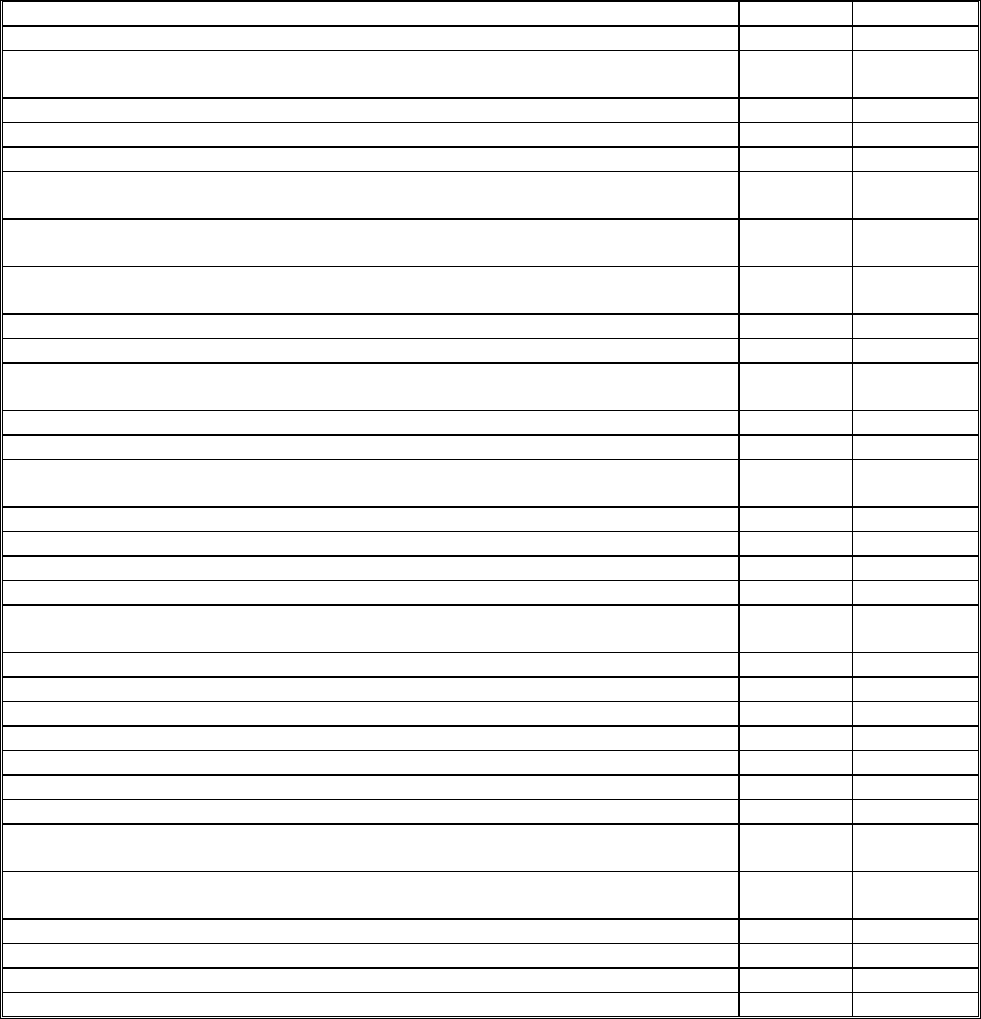

Типові операції за рахунком 68 “Розрахунки за іншими операціями”

Зміст господарських операцій Дебет Кредит

Передача дочірньому підприємству довготермінових фінансових інвестицій 68 14

Придбане підприємство з негативним гудволом, діяльність котрою прогнозується з

обчислюваними збитками в майбутньому

68 19

Виплачені з каси відсотки за орендні (лізингові) операції 68 30

Перераховані відсотки за орендні лізингові операції через банк 68 31

За рахунок відсотків видано путівку в санаторій 68 33

Оплачено кредиторську заборгованість передачею одержаного короткотермінового

векселя

68 34

Погашена дебіторська забо

р

гованість за продані продукцію, товари і послуги раніше

отриманими авансами

68 36

Віднесено за рахунок отриманого авансу дебіторську заборгованість за спільною

діяльністю

68 37

Зараховано відсотки до пайового капіталу 68 41

За рахунок відсотків погашена заборгованість у статутний капітал 68 46

За рахунок отриманого авансу сформовано резерв забезпечення гарантійних

ремонтів

68 47

За рахунок цільового фінансування оплачено кредиторську заборгованість 68 48

За рахунок довготермінової позики оплачена кредиторська заборгованість 68 50

Погашено заборгованість за іншими операціями за рахунок довготермінових

векселів виданих

68 51

На суму іншої кредиторської заборгованості видано облігації 68 52

Переоформлено іншу кредиторську заборгованість на довготермінові зобов’язання 68 55

Погашено кредиторську заборгованість за рахунок короткотермінової позики 68 60

Видано короткотерміновий вексель на суму кредиторської заборгованості 68 62

Зараховано переплату постачальникам в погашення іншої кредиторської

заборгованості

68 63

Зараховано переплату за податками у погашення іншої кредиторської заборгованості 68 64

Те саме щодо переплати за страхуванням 68 65

Реалізовано дочірнім підприємствам продукцію, роботи, послуги 68 70

Те саме щодо інших оборотних активів 68 71

Винагорода за здані в оренду дочірнім підприємствам необоротні активи 68 73

Реалізовано дочірнім підприємствам необоротні активи 68 74

Надходження нематеріальних активів від дочірніх підприємств 12 68

Відображення коштів чи майна, переданого дочі

р

німи підприємствами іншим

підприємствам як довготермінових фінансових інвестицій

14

68

Отримання незавершеного будівництва чи машин і механізмів в обмін за бартером

як авансу

15

68

Оприбутковано закуплені в громадян виробничі запаси 20 68

Прийнято худобу від населення для реалізації 21 685

Отримано МШП від дочірніх підприємств 22 68

Отримано від дочірніх підприємств роботи і послуги виробничого характеру 23 68

477

Послуги різних кредиторів на виправлення браку 24 68

Одержано від дочірніх підприємств товари 28 68

Одержано готівкою аванс за поставку товарно-матеріальних цінностей 30 68

Одержано аванс за поставку товарно-матеріальних цінностей через банк 31 68

Придбані цінні папери в інших підприємств 35 68

Нараховано відсотки за товарами, отриманими у кредит 37 68

Відображення заборгованості перед дочірніми підприємствами за роботи щодо

майбутніх витрат

39 68

Нарахування компенсації за гарантійним ремонтом 47 68

Погашено довготермінову позику дочірнім підприємством 50 68

Погашено короткотермінову позику дочірнім підприємством 60 68

Переоформлено кредиторську заборгованість постачальникам як отриманий від них

аванс

63 68

Оплачено заборгованість за податками дочірнім підприємством 64 68

Те саме щодо заборгованості за страхуванням 65 68

Утримано зі зарплати аліменти 66 68

Виконано окремі операції з обробки сировини дочірніми підприємствами 80 68

Відображено витрати за перестрахуванням 84 68

Послуги дочірніх підприємств для ліквідації наслідків надзвичайних подій 85 68

Послуги дочірніх підприємств загальновиробничого характеру 91 68

Те саме загальногосподарського характеру 92 68

Те саме пов’язане зі збутом 93 68

Те саме для житлово-комунальних і обслуговуючих господарств 94 68

Нараховано відсотки за користування кредитами банку 95 68

Послуги дочірніх підприємств для ліквідації наслідків надзвичайних подій 99 68

Зазначимо, що на цьому рахунку немає потреби обліковувати розрахунки

за виконавчими листами щодо утримань з оплати праці працівників

підприємства за допущені ними нестачі, втрати чи крадіжки коштів або

товарно-матеріальних цінностей, оскільки для таких розрахунків передбачений

субрахунок 375 “Розрахунки за відшкодуванням завданих збитків”.

Розділ 15. Облік інших доходів і фінансових результатів

Для обліку інших операційних доходів, а саме: доходів від реалізації

іноземної валюти; інших оборотних активів (окрім фінансових інвестицій);

доходів від операційної оренди активів; доходів від операційної курсової

різниці за операціями в іноземній валюті; суми одержаних штрафів, пені,

неустойок та інших санкцій за порушення господарських договорів, визнаних

боржником або щодо котрих

отримано рішення суду, арбітражного суду про їх

стягнення; доходів від списання кредиторської заборгованості щодо котрої

478

минув термін позовної давності; відшкодування раніше списаних активів

(надходження боргів, списаних як безнадійні); суми одержаних грантів і

субсидій; інших доходів від операційної діяльності призначений рахунок 71

“Інший операційний дохід”.

За кредитом рахунка 71 “Інший операційний дохід” відображають

збільшення (одержання) доходу, за дебетом – суми непрямих податків (податку

на додану вартість, акцизного збору

та інших зборів (обов’язкових платежів)) і

списання в порядку закриття на рахунок 79 “Фінансові результати”.

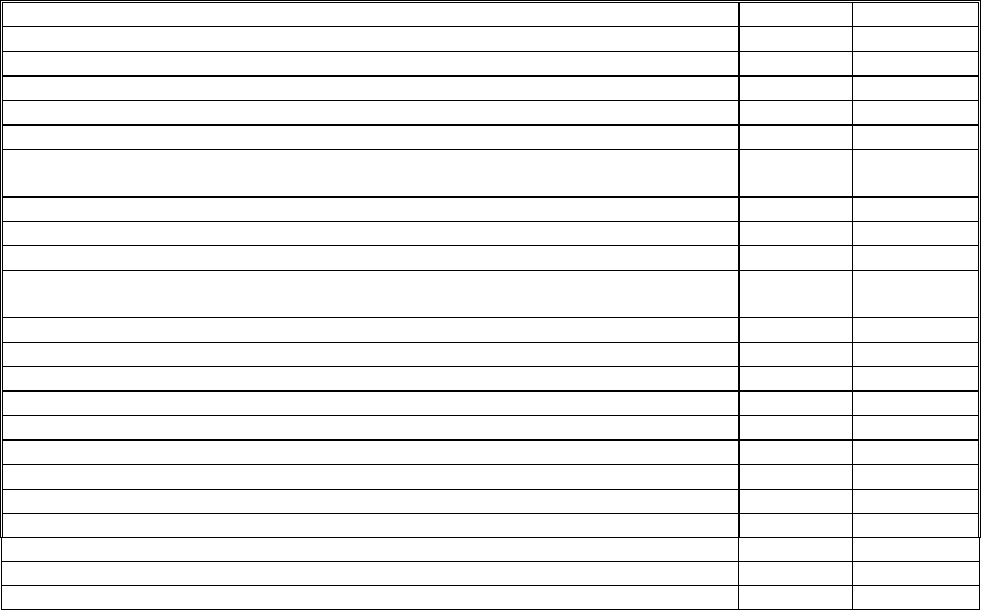

Типові операції за рахунком 71 “Інший операційний дохід”

Зміст господарських операцій Дебет Кредит

Нараховано ПДВ при реалізації інших оборотних активів 712 64

Закриття рахунка (зарахування доходів до фінансових результатів) 71 79

Оприбутковано раніше списані основні засоби 10 71

Оприбутковано раніше списані інші необоротні матеріальні активи 11 71

Оприбутковано раніше списані нематеріальні активи 12 71

Оприбутковано раніше списані довготермінові фінансові інвестиції 14 71

Оприбутковано раніше списане незавершене будівництво 15 71

Позитивна курсова різниця за перерахунком заборгованості

в іноземній валюті, дохід від операційної оренди активів

16

71

Оприбутковано запаси раніше списані 20 71

Оприбутковано раніше списаний молодняк тварин 21 71

Оприбутковано раніше списані МШП 22 71

Оприбутковано раніше списане незавершене виробництво 23 71

Оприбутковано раніше списані напівфабрикати 25 71

Оприбутковано раніше списану готову продукцію 26 71

Оприбутковано раніше списану сільськогосподарську продукцію 27 71

Оприбутковано раніше списані товари 28 71

Курсова різниця за валютою у касі – при підвищенні курсу 30 71

Курсова різниця за валютним рахунком у банку 31 71

Відображено курсову різницю на грошові кошти в дорозі 33 71

Нарахування покупцям і замовникам курсової різниці на суму їхнього боргу у

валюті

36

71

Відображено курсову різницю на суму дебіторської заборгованості підзвітних осіб в

іноземній валюті

37

71

Зменшення нарахованого резерву сумнівних боргів у випадках одержання гарантій

щодо оплати боргу

38 71

Зарахування до доходу перевищення забезпечень над витратами за їх рахунок 47 71

Визнано доходом суму цільового фінансування 48 71

Зараховано списану довготермінову позику до інших операційних доходів 50 71

Зараховано списану короткотермінову позику до інших операційних доходів 60 71

Зараховано списану поточну заборгованість за довготерміновими зобов’язаннями до

інших операційних доходів

61 71

Те саме за списаним короткотерміновим векселем виданим 62 71

Те саме за списаною заборгованістю постачальникам 63 71

479

Зараховано до доходу неотриману зарплату (кредиторську заборгованість), за якою

минув термін позовної давності

66

71

Те саме за списаною кредиторською заборгованістю перед учасниками 67 71

Те саме за списаною іншою кредиторською заборгованістю 68 71

Для обліку доходів від інвестицій укладених в асоційовані, дочірні або

спільні підприємства та облік у котрих ведуть за методом участі в капіталі,

призначений рахунок 72 “Дохід від участі в капіталі”.

За кредитом рахунка відображають збільшення (отримання) доходу, за

дебетом – списання в порядку закриття на рахунок 79 “Фінансові результати”.

Аналітичний облік доходів від

участі в капіталі здійснюють за кожним

об’єктом інвестування та іншими ознаками, визначеними підприємством, що є

асоційованим, дочірнім або спільним, облік в котрому ведуть за методом участі

в капіталі.

Типові операції за рахунком 72 “Дохід від участі в капіталі”

Зміст господарської операції

Дебет Кредит

Закриття рахунка (прибуток) 72 79

Дохід від інвестицій 14 72

Для обліку доходів, що виникають у ході фінансової діяльності

підприємства, зокрема дивідендів, відсотків та інших доходів від фінансової

діяльності, котрі не обліковують на рахунку 72 “Дохід від участі в капіталі”,

призначений рахунок 73 “Інші фінансові доходи”.

За кредитом рахунка відображають визнану суму доходу, за дебетом –

списання кредитового обігу на рахунок 79 “Фінансові результати”.

Аналітичний облік фінансових доходів здійснюють за об’єктами

інвестування.

Типові операції за рахунком 73 “Інші фінансові доходи”

Зміст господарських операцій Дебет Кредит

Списання інших фінансових доходів на рахунок фінансових результатів 73 79

480

Надходження основних засобів як дивідендів 10 73

Оприбуткування інших необоротних матеріальних активів як дивідендів 11 73

Надходження нематеріальних активів як дивідендів 12 73

Зарахування на приріст довготермінових фінансових інвестицій дивідендів,

належних від інших підприємств

14

73

Надходження незавершеного будівництва як дивідендів 15 73

Віднесення дивідендів на довготермінову дебіторську заборгованість 16 73

Одержано дивіденди у вигляді запасів 20 73

Одержано дивіденди у вигляді молодняку тварин 21 73

Одержано дивіденди у вигляді МШП 22 73

Одержані товари в рахунок дивідендів 28 73

Отримано дивіденди готівкою 30 73

Отримано дивіденди на рахунок у банку 31 73

На суму дивідендів отримано короткотерміновий вексель 34 73

Зараховано дивіденди як поточні фінансові інвестиції 35 73

Нараховано дивіденди непов’язаним сторонам за вкладеними інвестиціями, майно в

оренді

37 73

Зараховано до інших фінансових доходів суму списаної довготермінової позики 50 73

Зараховано до інших фінансових доходів суму списаної короткотермінової позики 60 73

Те саме за списаною кредиторською заборгованістю постачальникам 63 73

Те саме за списаною кредиторською заборгованістю учасникам 67 73

Те саме за іншою кредиторською заборгованістю 68 73

Для обліку доходів, що виникають у процесі звичайної діяльності, але не

пов’язані з операційною та фінансовою діяльністю підприємства, призначений

рахунок 74 “Інші доходи”.

За кредитом рахунка 74 “Інші доходи” відображають збільшення

(отримання) доходу, за дебетом – належну суму непрямих податків (податку на

додану вартість, акцизного збору та інших зборів (обов’язкових платежів

)) та

списання в порядку закриття на рахунок 79 “Фінансові результати”.

Типові операції за рахунком 74 “Інші доходи”

Зміст господарських операцій Дебет Кредит

Нараховано ПДВ при реалізації необоротних активів 74 64

Зараховано до фінансових результатів інші доходи 74 79

Безоплатне надходження основних засобів 10 746

Безоплатне надходження інших необоротних матеріальних активів 11 745

Безоплатне надходження нематеріальних активів 12 74

Курсова різниця за фінансовими інвестиціями в іноземній валюті 14 746

Безплатне надходження незавершеного будівництва 15 74

Відображення доходів від реалізації майнових комплексів 16 74

Відображення частини негативного гудволу, визнаної доходом 19 74

Отримано виробничі запаси в обмін на неподібні активи або безоплатно отримані 20 74

Отримано виробничі запаси від ліквідації основних засобів 20 74

Отримано молодняк тварин в обмін на неподібні активи або безоплатно отримані 21 74

Отримано МШП в обмін на неподібні активи або безоплатно отримані 22 74