Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

481

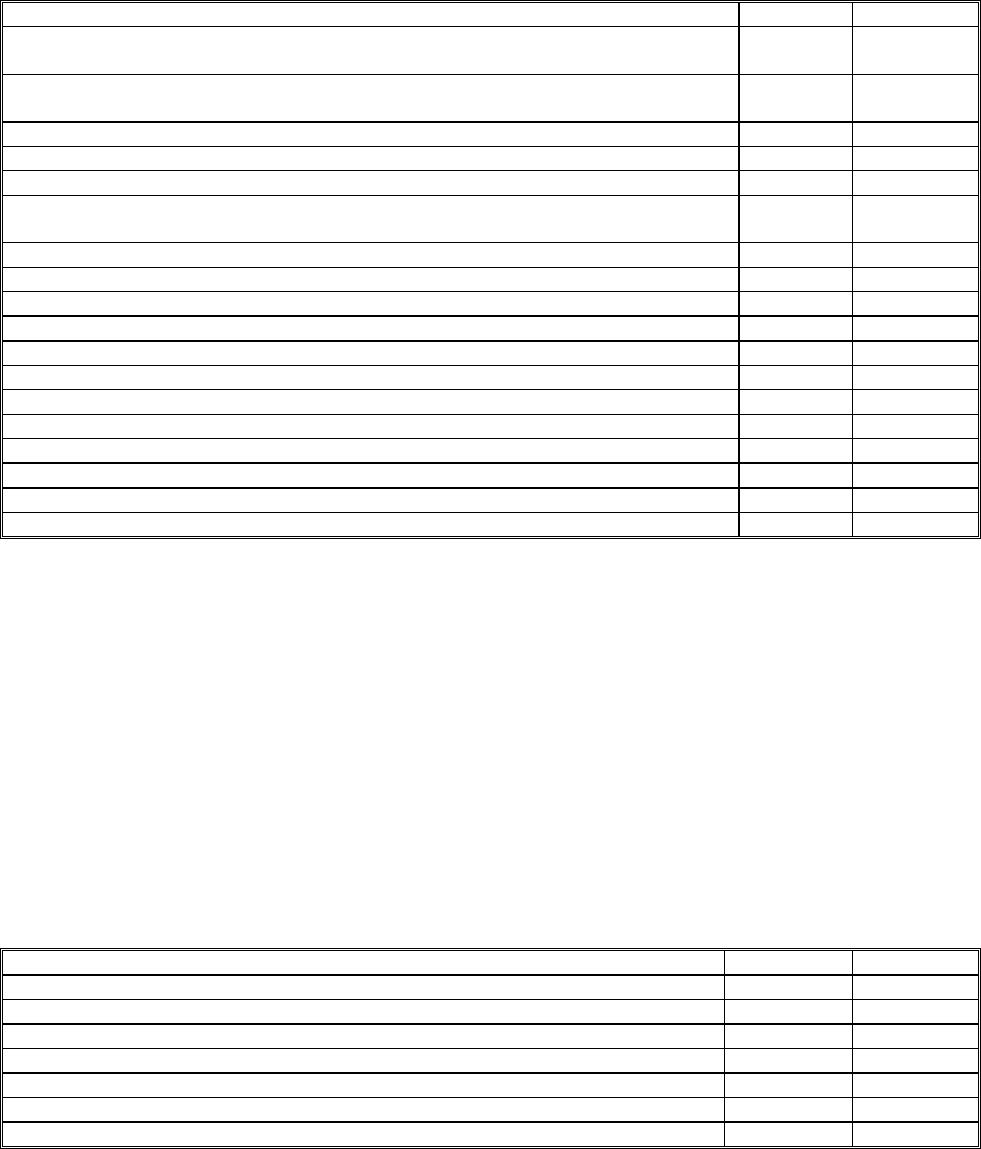

Одержано безоплатно товари або їх обмін на інші 28 74

Отримано готівкою дохід від реалізації необоротних активів, фінансові інвестиції

або безплатно отримана готівка

30

74

Отримано дохід від реалізації необоротних активів, фінансові інвестиції на рахунок

у банку або безоплатно отримані кошти чи курсова різниця за валютним рахунком

31

74

Курсова різниця за короткотерміновим векселем в іноземній валюті 34 74

Курсова різниця за поточними фінансовими інвестиціями в іноземній валюті 35 74

Одержано дохід від реалізації основних засобів 37 74

Визначення доходу одночасно з нарахуванням амортизації за безплатно отриманими

основними засобами

42 74

Зараховано цільові внески до інших доходів 48 74

Списано довготермінову позику 50 74

Списано заборгованість, забезпечену виданим векселем 51 74

Списано довготермінові зобов’язання за облігаціями 52 74

Одержано дохід від оренди 53 74

Списано інші довготермінові зобов’язання 55 74

Списано заборгованість постачальникам 63 74

Списано заборгованість за податками і платежами 64 74

Те саме за страхуванням 65 74

Те саме перед учасниками 67 74

Те саме іншу кредиторську заборгованість 68 74

Зараховано доходи майбутніх періодів до доходів звітного періоду 69 74

Для відображення доходів, що виникли внаслідок надзвичайних подій,

застосовують рахунок 75 “Надзвичайні доходи”.

За кредитом рахунка відображають визнану суму відшкодування, зокрема

від страхових організацій, утрат від надзвичайних подій, за дебетом – списання

в порядку закриття на рахунок 79 “Фінансові результати”.

Типові операції за рахунком 75 “Надзвичайні доходи”

Зміст господарської операції Дебет Кредит

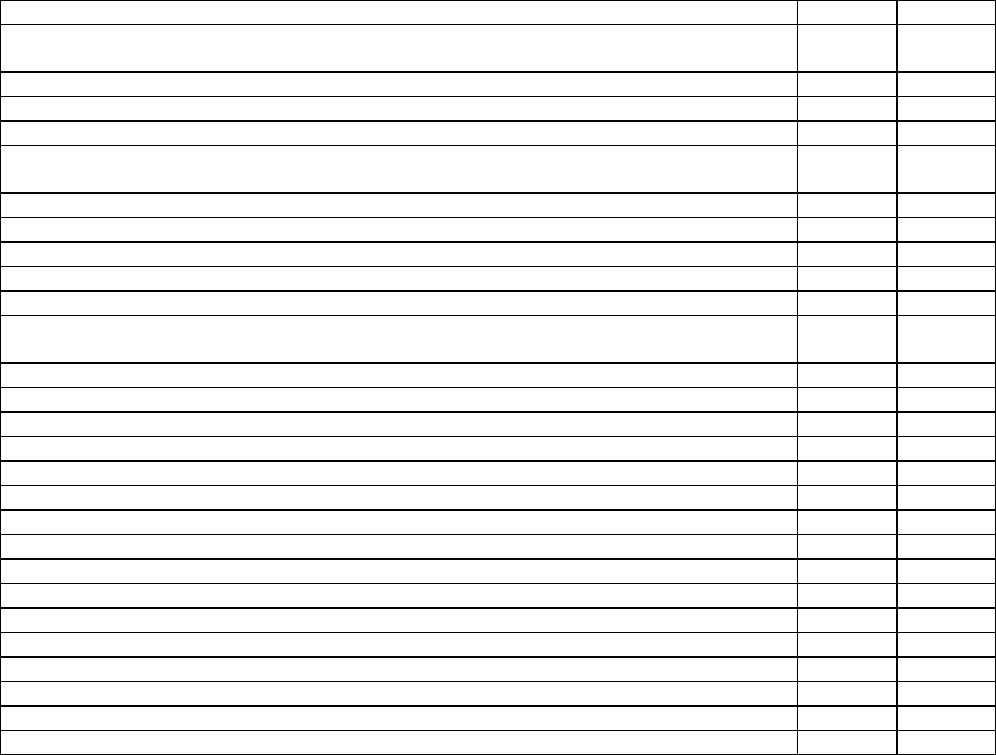

Зарахування інших надзвичайних доходів на рахунок фінансових результатів 75 79

Отримано відходи від списання запасів, знищених унаслідок надзвичайних подій 20 75

Отримано готівкою відшкодування збитків від надзвичайних подій 30 75

Надійшли кошти від страхових організацій на поточний рахунок 31 75

Відображено заборгованість за відшкодуваннями 37 75

Погашення довготермінових позик за рахунок надзвичайних доходів 50 75

Погашення короткотермінових позик за рахунок надзвичайних доходів 60 75

Рахунок 79 “Фінансові результати” призначений для обліку й

узагальнення інформації про фінансові результати підприємства від звичайної

діяльності та надзвичайних подій.

482

За кредитом рахунка 79 “Фінансові результати” відображають суми в

порядку закриття рахунків з обліку доходів, за дебетом – суми в порядку

закриття рахунків з обліку витрат і нарахованого податку на прибуток.

Сальдо рахунка при його закритті списують на рахунок 44 “Нерозподілені

прибутки (непокриті збитки)”.

На субрахунку 791 “Результат операційної діяльності” визначають

прибуток (збиток) від

операційної діяльності підприємства. За кредитом

субрахунка відображають у порядку закриття рахунків суму доходів від

реалізації готової продукції, товарів, робіт, послуг та іншої операційної

діяльності (рахунки 70 “Доходи від реалізації”, 71 “Інший операційний дохід”),

за дебетом – суму в порядку закриття рахунків з обліку собівартості

реалізованої готової продукції, товарів, робіт і послуг; адміністративних витрат,

витрат

на збут, інших операційних витрат (90 “Собівартість реалізації”, 92

“Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної

діяльності”).

На субрахунку 792 “Результат фінансових операцій” визначають прибуток

(збиток) від фінансових операцій підприємства. За кредитом субрахунка

відображають списання суми в порядку закриття рахунків обліку доходів від

участі в капіталі та інших фінансових доходів, за

дебетом – списання

фінансових витрат із рахунків 95 “Фінансові витрати” та 96 “Втрати від участі в

капіталі”.

На субрахунку 793 “Результат від іншої звичайної діяльності” визначають

прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом

рахунка відображають списання суми в порядку закриття рахунків з обліку

доходів від інвестиційної та іншої звичайної діяльності підприємства, за

дебетом

– списання витрат із рахунка 97 “Інші витрати”.

На субрахунку 794 “Результат надзвичайних подій” визначають прибуток

(збиток) від надзвичайних подій. За кредитом субрахунка відображають

списання доходів, отриманих від надзвичайних подій, за дебетом – списання

483

витрат від надзвичайних подій, що обліковують на рахунку 99 “Надзвичайні

витрати”.

Підприємства, що для узагальнення інформації про витрати застосовують

тільки рахунки класу 8 “Витрати за елементами”, субрахунки рахунка 79

дебетують у кореспонденції з кредитом рахунків 23 “Виробництво”, 26 “Готова

продукція” та інших рахунків класу 2 “Запаси” і кредитом рахунків класу 8

“Витрати за елементами” у порядку закриття

цих рахунків.

Типові операції за рахунком 79 “Фінансові результати”

Зміст господарських операцій Дебет Кредит

Списана собівартість послуг на фінансові результати на підприємствах, що не

використовують рахунки класу 9

79

23

Списано витрати готової продукції за рахунок фінансових результатів 79 26

Закриття рахунку (прибуток) 79 44

Відображення збитків від реалізації 79 70

Списання матеріальних накладних витрат на підприємствах, що не використовують

рахунки класу 9

79

80

Те саме щодо адміністративних витрат 79 81

Те саме щодо відрахувань на соціальні заходи 79 82

Те саме щодо амортизації 79 83

Те саме щодо інших операційних витрат 79 84

Те саме щодо інших затрат 79 85

Списання собівартості реалізованих товарів на підприємствах, що використовують рахунки

класу 9

79

90

Те саме щодо витрат обігу 79 92

Те саме щодо витрат на збут 79 93

Те саме щодо інших операційних витрат 79 94

Те саме щодо фінансових витрат 79 95

Те саме щодо втрат від участі в капіталі 79 96

Те саме щодо інших витрат 79 97

Те саме щодо податку на прибуток 79 98

Те саме щодо надзвичайних витрат 79 99

Закриття рахунку (збиток) 44 79

Відображено доходи від реалізації 70 79

Відображено інший операційний дохід 71 79

Відображено дохід від участі в капіталі 72 79

Відображено інші фінансові доходи 73 79

Відображено інші доходи 74 79

Відображено надзвичайні доходи 75 79

Включення до фінансових результатів суми перевищення кредитового обігу над дебетовим 98 79

Після відображення за цією кореспонденцією операцій на рахунку 79

“Фінансові результати” визначають прибуток або збиток. Разом з цим, треба

мати на увазі, що за даними податкового обліку також визначають подібний

показник – оподатковуваний прибуток, але в жодному випадку він не збігається

484

з визначеним на рахунку 79 “Фінансові результати”. Це зумовлено

відмінностями визначення прибутку (збитку) у фінансовому обліку та

оподатковуваного прибутку (від’ємного результату) в податковому обліку.

Зокрема, прибуток у фінансовому обліку визначають як різницю між

доходами (виручкою) від реалізації продукції, робіт, послуг та їхньою

собівартістю. Далі додають інші операційні доходи, віднімають адміністративні

витрати, витрати на збут та інші операційні витрати. Результатом є прибуток від

операційної діяльності (або збиток – коли дохід (виручка) менший, ніж

собівартість реалізованої продукції та витрати, що вираховуються з нього.

Оподатковуваний прибуток визначають як різницю між валовими

доходами та валовими витратами, що потім коригується (зменшується) на суму

амортизації основних фондів. Якщо

валові доходи менші, ніж валові витрати та

амортизація основних фондів, може бути від’ємний результат.

Таким чином, у фінансовій звітності – звіті про фінансові результати ф. №

2, та податковій – декларації про прибуток підприємства відображають різні

суми, хоч і подібні за назвою, оскільки у ній наявних такий термін, як прибуток.

Розділ 16. Фінансовий і податковий облік нестач та втрат

і виправлення помилок

16.1. Особливості обліку нестач, утрат і крадіжок товарно-

матеріальних цінностей

485

Вихідна інформація для відображення нестач, утрат і крадіжок товарно-

матеріальних цінностей у податковому обліку формується за даними

фінансового обліку, зокрема за порівняльними відомостями результатів

інвентаризації та прийнятими на основі їхнього аналізу рішеннями керівництва

підприємством чи виконавчими документами, коли це стало предметом

судового розгляду щодо списання чи утримання вартості нестач, утрат

і

крадіжок ТМЦ.

У податковому обліку, крім відображення операцій щодо списання нестач,

утрат і крадіжок товарно-матеріальних цінностей, віднесення визначених сум

компенсацій на винних, що відображається у фінансовому обліку, необхідно

скоригувати залишки придбаних ТМЦ, оскільки за ними визначається приріст

(убуток) при обчисленні оподатковуваного прибутку, та суму податкового

кредиту і валових

витрат у частині, пропорційній вартості ТМЦ, за котрими

виникла нестача. Це зумовлено тим, що до валових витрат включають вартість

придбаних ТМЦ для використання у господарській діяльності, а сума

сплаченого постачальникам ПДВ уже віднесена до податкового кредиту.

Оскільки нестачу ТМЦ, незалежно від причин її виникнення, не вважають

використанням їх у господарській

діяльності, таке коригування є обов’язковим,

хоч це і не всі сприймають, бо суму ПДВ за вартістю нестач, до того ж навіть у

подвійному (!) розмірі, погашає винна особа, а потім цю суму перераховується

підприємство до бюджету. Як відомо, згідно із затвердженою Постановою

Кабінету Міністрів України від 21. 01. 96 р. № 116 “Порядку визначення збитків

від розкрадання, нестачі, знищення, псування матеріальних цінностей” сума

компенсації нестач винними особами обчислюється відповідно до балансової

вартості ТМЦ, котрих не вистачає, помноженої на індекс інфляції з додаванням

обчисленої від цієї вартості суми ПДВ і акцизного збору (за підакцизними

товарами) та застосуванням до визначеного таким чином результату коефіцієнта

2.

486

Фінансовий і податковий облік відображення нестач і крадіжок ТМЦ

поєднаний і здійснюється такими записами на рахунках.

Кореспонденція рахунків із відображення нестач, утрат і крадіжок

товарно-матеріальних цінностей

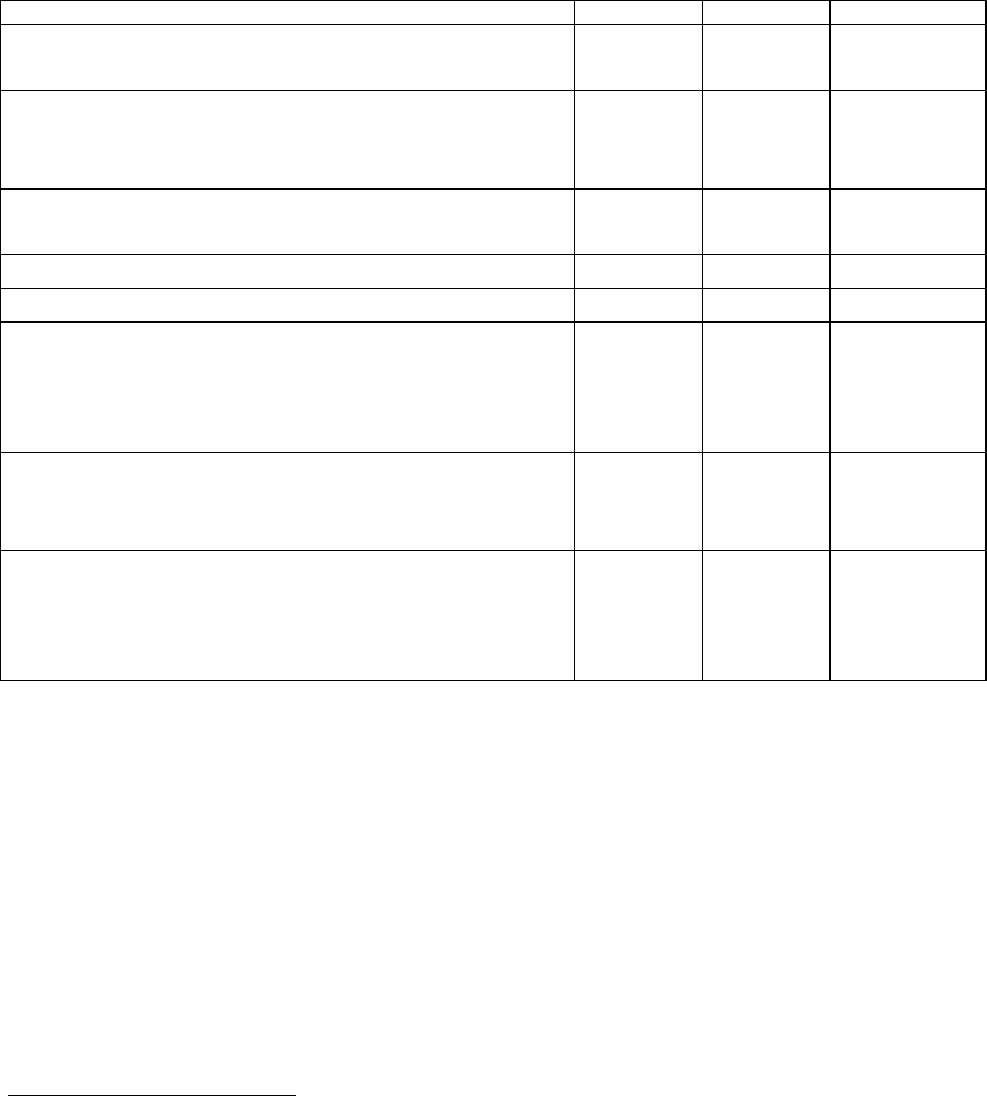

Зміст операції Дебет Кредит Сума, грн.

1. Виявлено нестачу ТМЦ на суму за

балансовою вартістю

072 400

2. Скориговано валові витрати (якщо нестача

є за придбаними ТМЦ) методом “червоне

сторно”

841 841 400

Скориговано податковий кредит (якщо

нестача є за придбаними ТМЦ):

– методом “червоне сторно” 6411 644 80

– додатковою проводкою 84 644 80

5. Списано балансову вартість нестач на

витрати

84

20, 21,

22, 25,

26, 27,

28, 30

400

6. Відображено перегрупування витрат на

підприємствах, що застосовують рахунки

класу 9

947 84 480

7. Списано балансову вартість нестач на

фінансові результати (на підприємствах, що

не використовують рахунки класу 9 – Д-т 791,

К-т 84)

791 947 480

Якщо виявлено винуватця нестач, утрат і крадіжок ТМЦ, записи ведуть далі

відповідно до того, що на цю особу треба віднести не балансову вартість

нестачі, а вирахувану суму згідно з Порядком визначення збитків. У цьому

випадку ця сума

1

буде, наприклад, становити: (400 грн. × 1,2 (індекс інфляції) +

(480

× 20) / 100 (сума ПДВ) + 0 (сума акцизного збору) × 2 = 1152 грн., тобто

винна особа внесе більшу суму, ніж балансова вартість нестачі. Цю різницю

1152 – 400 = 752 грн. потрібно перерахувати до бюджету.

1

Якщо виявлено нестачу основних засобів, їх списують на субрахунок 947 “Нестачі і втрати від псування цінностей” за балансовою

(залишковою) вартістю, а суму зносу – за дебетом субрахунка 131”Знос основних засобів”. На винних відносять суму, визначену не від

первісної, а від балансової вартості основних засобів.

487

Кореспонденція рахунків з відображення розрахунків за нестачами,

втратами і крадіжками товарно-матеріальних цінностей

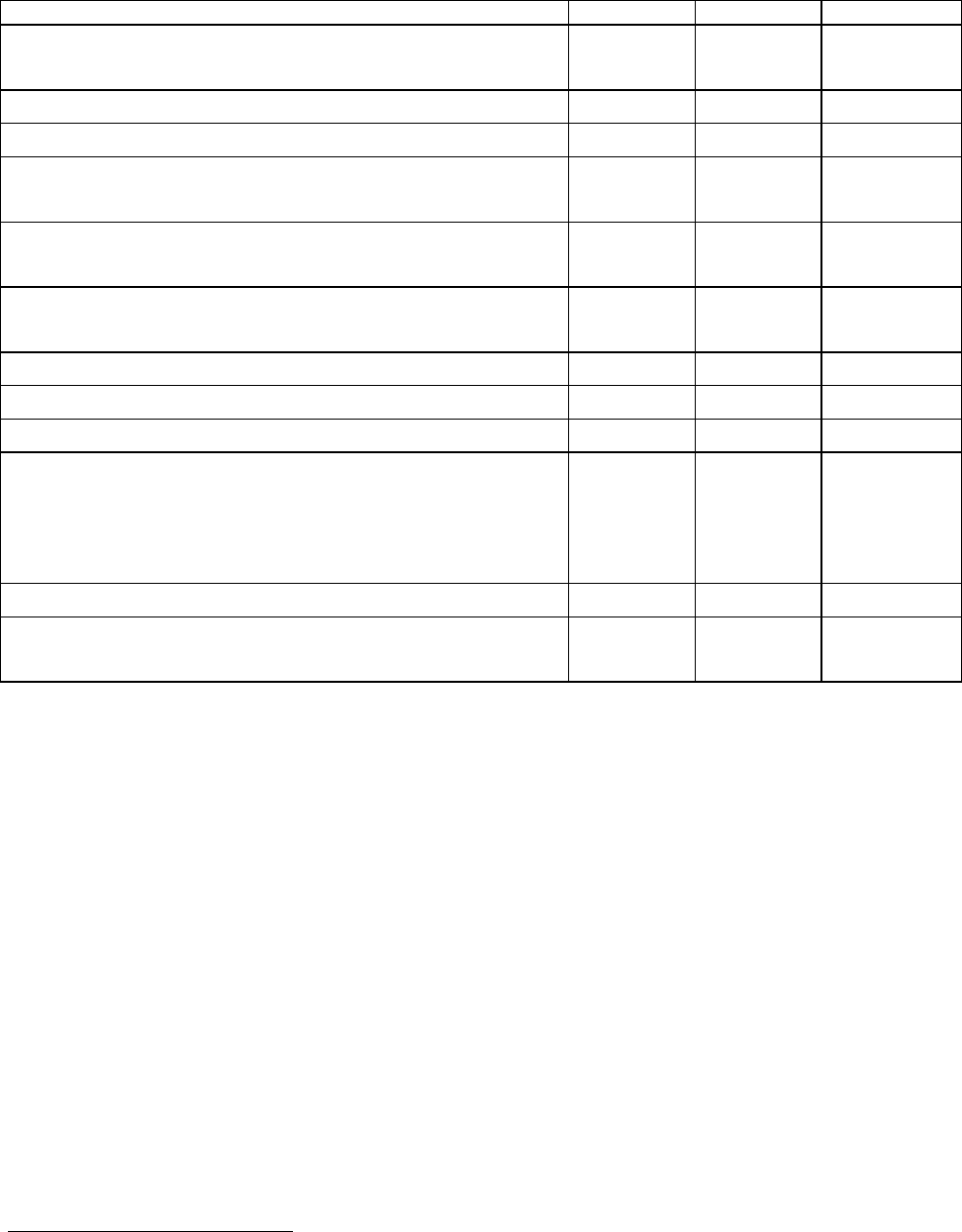

Зміст операції Дебет Кредит Сума, грн.

Віднесено на винну особу вартість нестачі

ТМЦ:

– балансову вартість 375 716 400

– суму різниць 375 719 752

Списано вартість нестачі ТМЦ із

забалансового рахунка

072 400

Надійшли в касу кошти як погашення

заборгованості винною особою

301 375 1152

Відображено різницю між сумою до

стягнення і балансовою вартістю нестач

719 642 752

Зараховано цю різницю до валових доходів 747 747 752

Дораховано податок на прибуток 982 6412 345

Сплачено до бюджету належні суми:

– різницю в сумі податку на прибуток (у

зв’язку з коригуванням валових витрат) і

віднесенням різниці до валових доходів

(400+752)

× 0,30

6412 311 345

– суму коригування ПДВ 6411 311 80

– різницю між сумою, утриманою з винної

особи, і балансовою вартістю нестачі ТМЦ

642 311 752

При нестачі бланків документів суворого обліку на винних відносять 50-

кратну вартість придбання бланків без зазначення номіналу та 5-кратну вартість

із зазначеним номіналом

1

. Саму ж нестачу відображають на основі акта

перевірки наявності бланків суворої звітності, ф. № СЗ-4. При цьому треба

пам’ятати, що одночасно з відображенням на балансових рахунках бланки

суворої звітності оприбутковують за дебетом забалансового рахунка 08 “Бланки

суворого обліку”, але не за фактичною, а за умовою вартістю, що дорівнює 0,1

від мінімального

розміру оплати праці за один бланк, тобто 5,50 грн. Таким

чином, якщо підприємство отримало пачку подорожніх листів автомобіля, в

котрій є 50 шт., та оплатило за них 9,60 грн., на субрахунку 209 “Інші

1

Постанова Кабінету Міністрів України від 27. 08. 1996 р. № 100.

488

матеріали” їх будуть обліковувати за вартістю 8 грн. (без 1,60 ПДВ), а за

дебетом забалансового рахунка 08 – 275 грн. (50 шт.

× 5,50 грн.).

Кореспонденція рахунків з обліку нестачі бланків суворого обліку

Зміст операцій Дебет Кредит Сума, грн.

Списано собівартість бланків, яких не

вистачає (2 шт.

× 8 грн.)/50шт. та (2 × 5,50)

209

08

0,32

11,00

Відображено нестачу бланків на

забалансовому рахунку

072 0,32

Віднесено 50-кратну вартість бланків на

винну особу і зараховано її до валових

доходів (50

× 0,32)

375

747

747

719, 716

16,00

16,00

Списано балансову вартість бланків на

фінансові результати

791 947 0,32

Списано вартість нестачі із забалансового

рахунка

072 0,32

Скориговано валові витрати методом

“червоне сторно”

841 841 0,32

Скориговано податковий кредит за

придбаними бланками:

– методом “червоне сторно” 6411 644 0,06

– додатковою проводкою 84 644 0,06

Відображено перегрупування витрат на

підприємствах, що застосовують рахунки

класу 9

947 84 0,06

Відображено заборгованість перед бюджетом

на різницю між сумою, віднесеною на винну

особу, та балансовою вартістю бланків (16,00

– 0,32)

719 642 15,68

Дораховано суму податку на прибуток

(0,32

×30)/100

982 6412 0,10

Сплачено у бюджет:

– суму коригування ПДВ 6411 311 0,06

– суму дорахованого податку на прибуток 6412 311 0,10

– різницю за вартістю нестачі бланків 642 311 15,68

Наведена кореспонденція рахунків деталізована з дидактичною метою. У

практичній роботі облікових праціників немає потреби відображати окремо

дорахування податку на прибуток у зв’язку з коригуванням валових витрат або

489

віднесенням до валових доходів різниці між сумою, визначеною до стягнення з

винної особи, та балансовою вартістю нестач, утрат і крадіжок ТМЦ, оскільки

це здійснюється шляхом коригування валових витрат в одному випадку та

відображення валових доходів в іншому в декларації про прибуток

підприємства за звітний квартал і зумовлює зміну загальної суми

оподатковуваного прибутку. Тому окремих проводок із нарахування податку на

прибуток у зв’язку з нестачами не складають, а нараховують його в звичайному

порядку.

16.2. Виправлення помилок у бухгалтерському обліку

Бухгалтерський облік характеризується великою кількістю операцій, що

відображаються в різних первинних документах. З тих чи інших причин у них

часто допускають помилки. Бувають помилки також при перенесенні даних

первинних документів у реєстри зведеного й аналітичного обліку внаслідок

неправильного підрахунку добутків і підсумків при таксуванні документів,

механічного перекручування цифр, пропуску, відображення суми

лише на

одному рахунку тощо. Якщо їх своєчасно не виправити, ці помилки будуть у

всіх реєстрах обліку, включаючи навіть Головну книгу. Інколи помилки

виникають у Головній книзі, навіть якщо в журналах чи відомостях

аналітичного обліку їх не було, внаслідок помилкового перенесення кредитових

обігів на інші синтетичні рахунки.

У будь-якому

разі помилкові записи потрібно обов’язково виправити,

оскільки за їх наявності достовірність облікової інформації знижується, а в ряді

випадків це може бути причиною застосування до підприємства та

відповідальних осіб відчутних фінансових санкцій або й жорсткіших заходів,

якщо помилки були навмисними і зумовили зловживання.

Помилки виявляють перевіркою записів шляхом зіставлення підсумків

відповідних

граф журналів, відомостей аналітичного обліку і даних Головної

книги. Якщо ж записи в журналах і відомостях здійснювали на підставі

490

аркушів-розшифровок, зведених реєстрів, необхідно також перевірити

правильність визначення проміжних підсумків, оскільки загальні підсумки

можуть бути безпомилковими, а суми в т. ч. визначені неправильно. Наприклад,

при групуванні операцій з нарахування оплати праці в аркуші-розшифровці за

даними первинних документів не включено суми окремих нарядів на відрядну

роботу у витрати, але

за рахунком 23 “Виробництво” їх відображено за цими

документами як нараховану оплату праці за рахунком 66 “Розрахунки з оплати

праці”.

У теорії і практиці обліку здавна застосовують такі способи виправлення

помилок, як коректурний, додаткових проводок червоне сторно. При

виправленні помилок коректурним способом закреслюють неправильно вказані

шифри рахунків, суми і надписують над ними виправлені

дані. Такі

виправлення мають бути завірені підписами осіб, які їх здійснили. Закреслення

проводять легкими лініями, щоб можна було прочитати попередні дані. Цей

метод застосовую за умови, що підсумки Головної книги ще не виведені, тобто

в межах місяця. Як правило, цей метод здебільшого використовують при

виправленні помилок у первинних документах. В

аналітичних реєстрах чи

Головній книзі його застосовують при виправленні механічних помилок, коли

кореспонденція рахунків є правильною, а суми за операціями помилковими. В

податковому обліку застосування цього методу обмежене, бо, наприклад,

помилки в податковій накладній виправляють шляхом складання додатку № 2

розрахунок коригування кількісних і вартісних показників до податкової

накладної від __ № ___.

Разом

з тим, цей метод виправлення помилок не можна застосовувати в усіх

без винятку первинних документах, зокрема, у грошових документах.

Наприклад, при отриманні готівки з банку за чеком чи здачі виручки за

оголошенням, видачі зарплати за відомостями, перерахуванні коштів за

платіжними дорученнями тощо таких виправлень недопускають, тоді

доводиться складати нові документи,

інколи зберігаючи як доказ зіпсуті чеки,