Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

161

валових витрат. У фінансовому обліку на субрахунок 972 “Собівартість

реалізованих необоротних активів” списується вся залишкова вартість будь-

якого об’єкта.

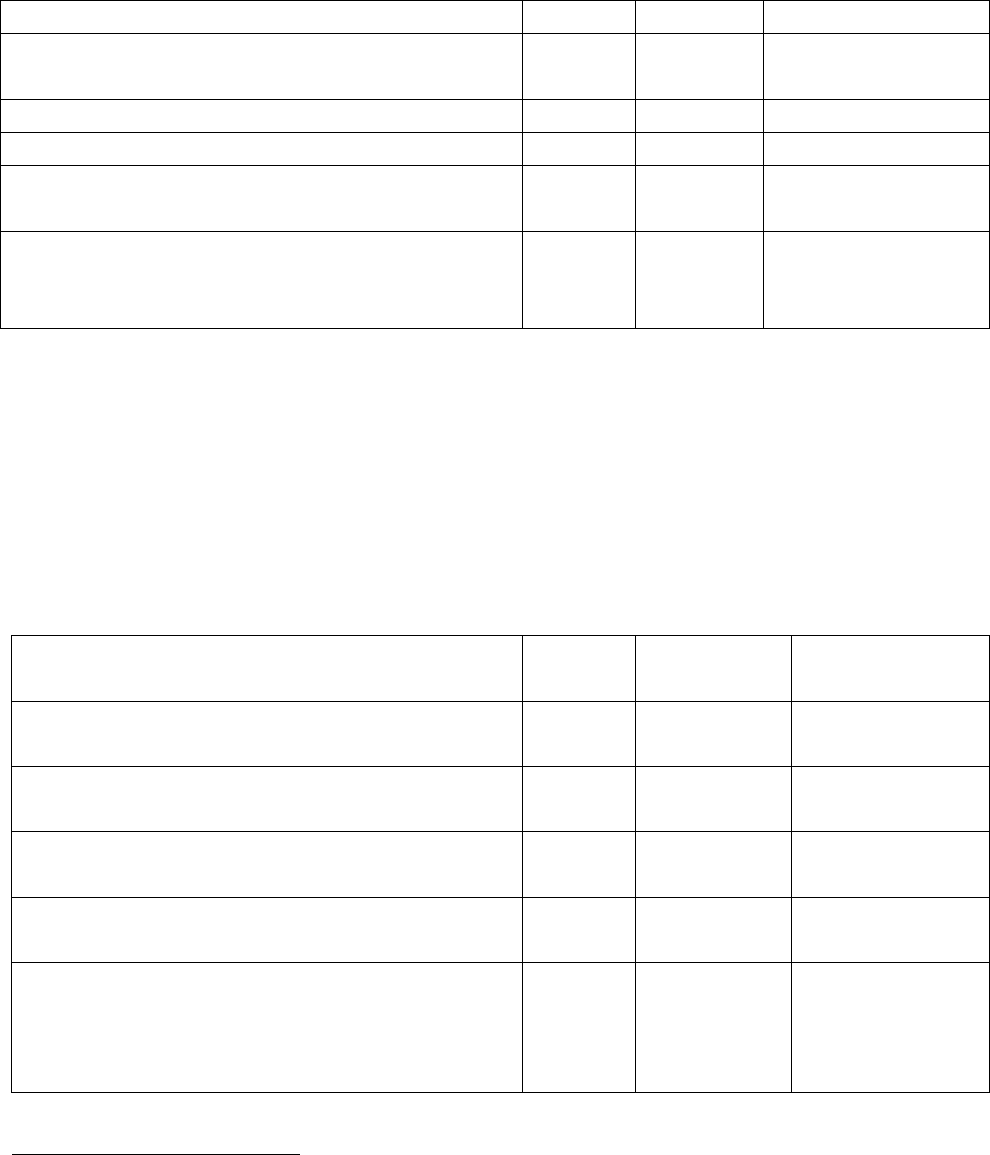

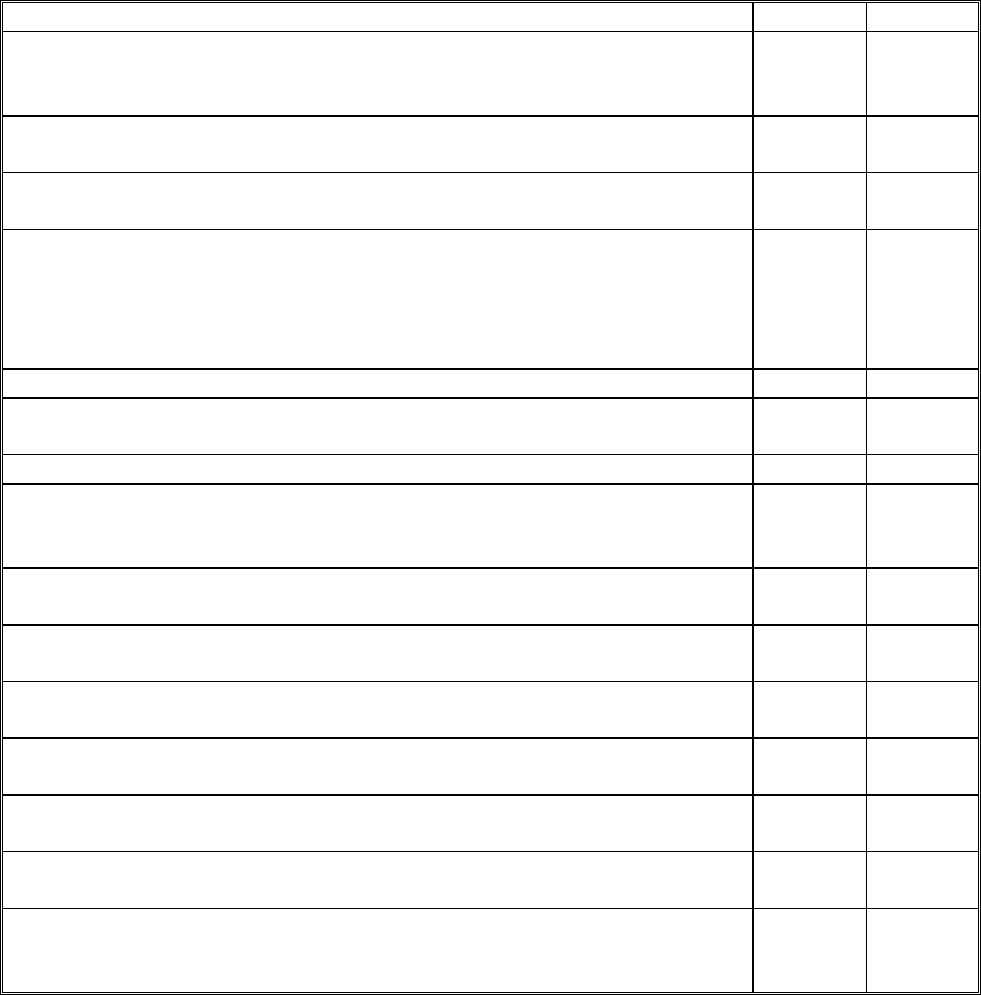

Кореспонденція рахунків з обліку реалізації основних фондів І групи

Зміст операцій Дебет Кредит Сума, тис. грн.

Списано залишкову вартість

реалізованого складу

972

10/1

(103)

45,0

Списано суму нарахованого зносу 131 103 15,0

Відображено виручку від реалізації 361 742 66,0

Нараховано податкове зобов’язання за

ПДВ

742 6411 11,0

Відображено валові доходи (66-11-45),

оскільки виручка від продажу перевищує

балансову вартість об’єкта

1

747 747 10,0

За об’єктами ІІ-ІV груп сума перевищення виручки над балансовою

вартістю всієї групи основних фондів включається до валових доходів.

Перевищення баланосовї вартості об’єкта, що належить до цих груп, над

виручкою від його продажу в податковому обліку не відображається.

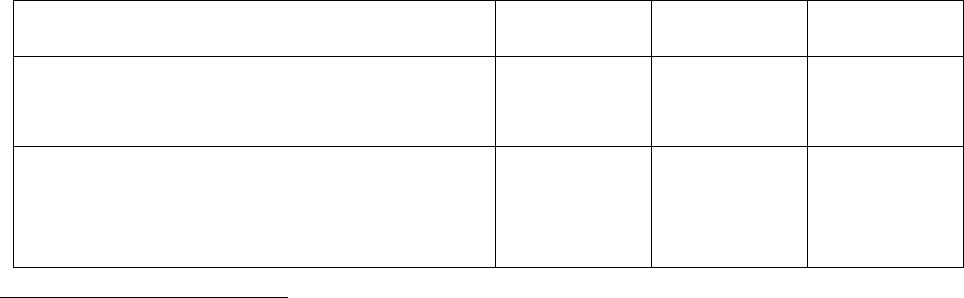

Кореспонденція рахунків з обліку реалізації основних фондів

ІІ – ІV груп

Зміст операцій Дебет Кредит Сума,

тис. грн.

Списано залишкову вартість вантажного

автомобіля

972 10/2 (105) 100,0

Списано суму його зносу

131

10/2

(105)

2,0

Відображено виручку від реалізації

автомобіля

361 742 240,0

Нараховано податкове зобов’язання за

ПДВ

742 6411 40,0

Відображено валові доходи

1

, оскільки

виручка перевищує сукупну балансову

вартість (185 тис. грн.) основних фондів

ІІ групи (240-40-185)

747 747 15,0

1

Коли б виручка складала, припустимо, 36 тис. грн., це проведення було б таким: дебет 841, кредит 841 на суму (36-6-45) 5 тис. грн.

162

Таким чином, за даними податкового обліку взагалі не визначається

прибуток чи збиток від продажу об’єктів основних фондів, тоді, як у

фінансовому обліку це можна зробити за кожним окремим об’єктом основних

засобів після закриття рахунків з обліку доходів від реалізації необоротних

активів (дебет 742, кредит 79 – 55 тис. грн. за приміщенням складу

та 200 тис.

грн. за вантажним автомобілем) і їхньої собівартості (дебет 79, кредит 972 – 45

та 100 тис. відповідно). Звідси прибуток буде визначено за таким записом: дебет

79, кредит 44 – 10 тис. грн. за приміщенням складу та 100 тис. грн. за

вантажним автомобілем відповідно.

Варто звернути увагу, що до валових доходів за вантажним автомобілем

зараховано лише 15 тис. грн.

Досить

ускладнився податковий облік ліквідації основних засобів,

оскільки тут доводиться враховувати такі нюанси, як наприклад, причина

ліквідації (вимушена чи ні), оформлення її додатковими документами, крім

“Акта на списання основних засобів” тип. Ф. № 03-3, наприклад, висновком

санітарно-епідеміологічної чи карантинної служби, держтехнагляду з охорони

праці, Міністерства з надзвичайних ситуацій тощо.

Зокрема у

разі ліквідації основних засобів за рішенням підприємства чи

руйнування, викрадення або вимушеної відмови від їх використання за обставин

загрози та наявності таких додаткових документів балансова вартість окремого

об’єкта першої групи списується на валові витрати. Якщо ж цих документів

немає, балансову вартість такого об’єкта на валові витрати не відносять, хоча

з

першої групи її виключають (прирівнюють до нуля) так само, як і в

попередньому випадку.

Однак це не стосується об’єктів другої – четвертої груп, за якими у таких

випадках не виникає валових витрат, а балансова варість основних фондів цих

груп не змінюється

2

.

1

Коли виручка менша, ніж сукупна балансова вартість об’ктів ІІ – ІV груп, жодного переведення щодо валових витрат, тим більше валових

доходів, не роблять, хоч у фінансовому обліку в таких випадках виходить збиток.

2

Пп. 6.4.8 Закону “Про оподаткування прибутку підприємств

163

Крмі того, необхідно скоригувати вхідний ПДВ пропорційно до суми

недоамортизованої вартості таких об’єктів і віднести його до податкових

зобов’язань з урахуванням оцінки за звичайними цінами.

У той же час на підприємствах агропромислового виробництва

здійснюється обов’язкове страхування основних засобів. Тому, як правило,

страхові організації здійснюють відшкодування завданих збитків (

компенсують

втрати) у випадках ліквідації об’єктів із незалежних від підприємства причин.

Отже, у податковому обліку на суму такої компенсації за об’єктами першої

групи збільшується валовий дохід, а за належними до ІІ – ІV груп зменшується

балансова вартість основних фондів відповідної групи

1

.

При передачі основних фондів в оренду податковий облік залежить від

виду оренди (лізингу):

а) за договором оперативної оренди вартість переданих об’єктів не змінює

балансової вартості груп;

б) за договором фінансової оренди балансова вартість відповідної групи

зменшується у порядку, передбаченому для продажу основних фондів.

На підприємствах, що отримали основні фонди

у фінансову оренду,

збільшується балансова вартість відповідної групи в порядку, передбаченому

для придбання основних фондів

2

.

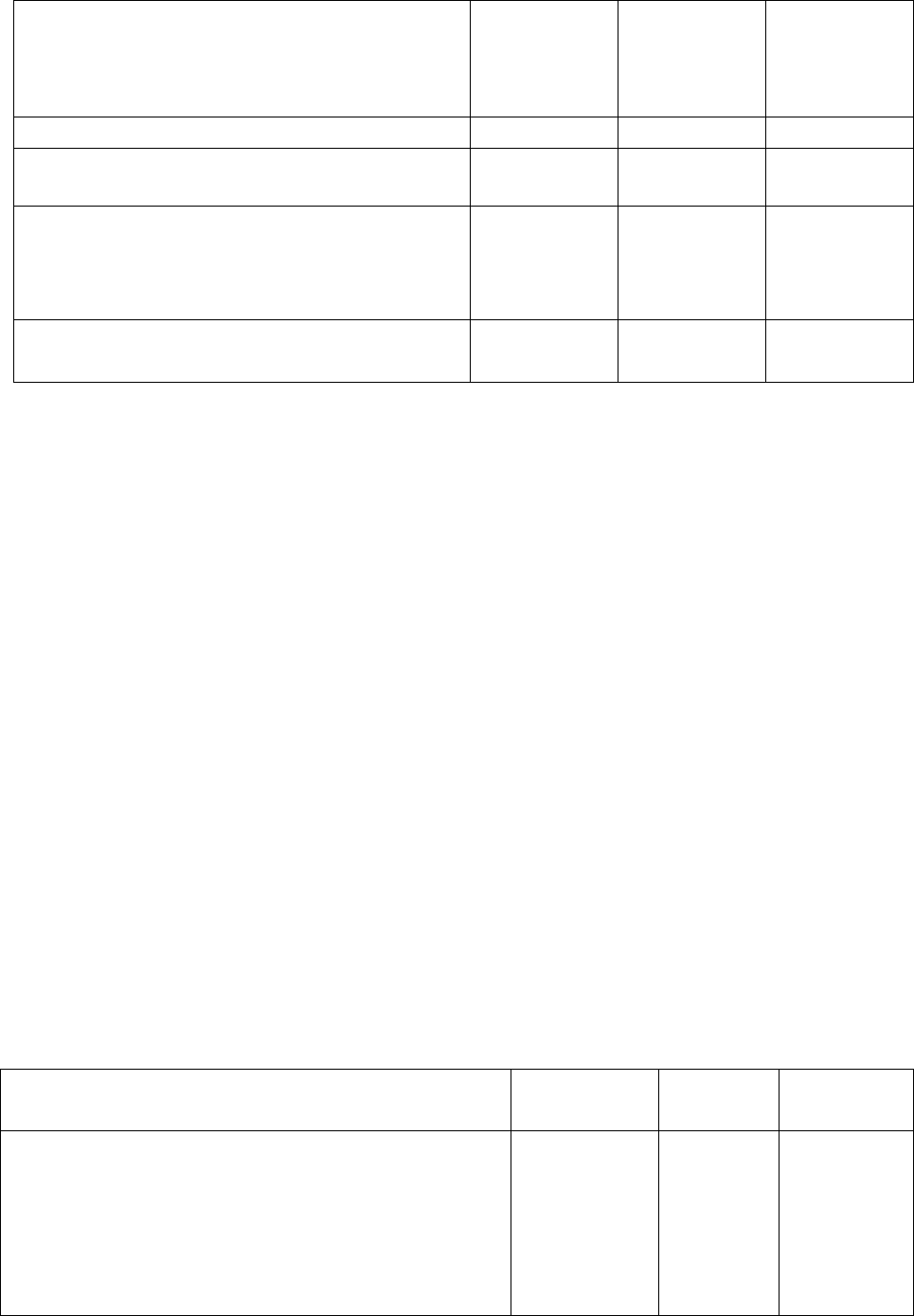

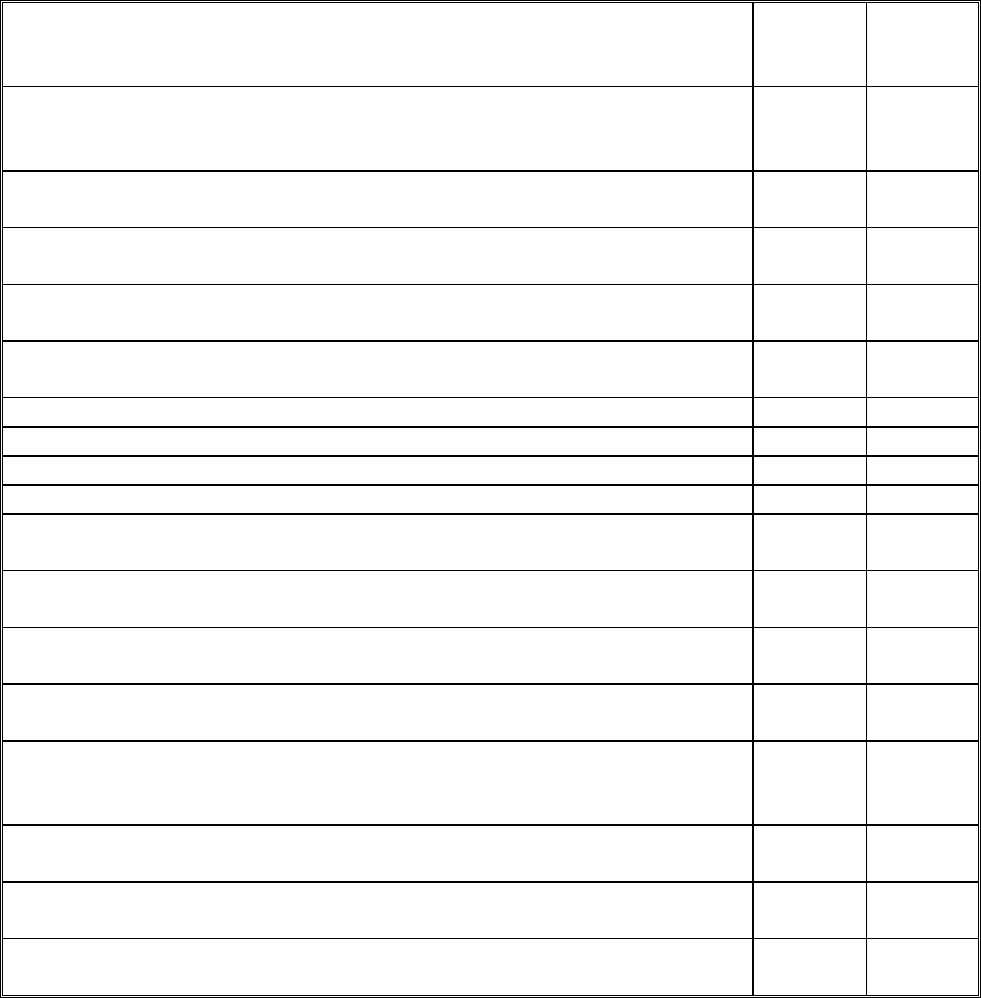

Кореспонденція рахунків з ліквідації основних фондів І групи

Зміст операцій Дебет Кредит Сума

тис. грн..

А) Списано приміщення контори за

самостійним рішенням підприємства:

– у частині амортизованої вартості

131 10/1 (103) 45,0

– балансову вартість визначено як

різницю між оцінкою будівлі за

звичайними цінами та сумою

податкового зносу

976 10/1 (103) 18,0

1

П.п.8.4.9 Закону України “Про оподаткування прибутку підприємств”.

2

Пп.п. 8.5 Закону України “Про оподаткування прибутку підприємств”.

164

– скориговано суму податкового кредиту

відповідно до балансової вартості

контори (18 × 20%) методом “червоне

сторно”

6411 644 3,6

– закрито субрахунок 644

976 644 3,6

– включено суму ПДВ до податкових

зобов’язань

976 6411 3,6

Б) Списано дамбу, зруйновану повінню,

що підтверджує висновок Міністерства з

надзвичайних ситуацій:

– у частині амортизованої вартості

131 10/1 (103) 25,0

– балансову вартість споруди віднесено

на валові витрати

841

10/1 (103)

10/1 (103)

841

35,0

35,0

Якщо від ліквідації об’єктів отримано матеріали, які можуть бути

використані в майбутньому (дрова, залізобетонні блоки тощо), то їх

оприбутковують в обох випадках однаково, за дебетом субрахунків 203, 205,

209 та кредитом субрахунка 746 у фінансовому обліку. В податковому обліку

така операція не відображається. Лише за умови, що такі матеріали

реалізовуються, податковий облік здійснюється

в звичайному порядку і вартість

продажу відноситься до валових доходів, виникають податкові зобов’язання за

податком на додану вартість.

У той же час певні витрати (нарахована оплата праці, відрахування на

соціальні заходи, послуги інших підприємств) з ліквідації основних фондів

включаються до валових витрат у кореспонденції рахунків дебет 841, кредит 66,

65, 63 та одночасно

списуються на субрахунок 976 з кредиту субрахунка 841.

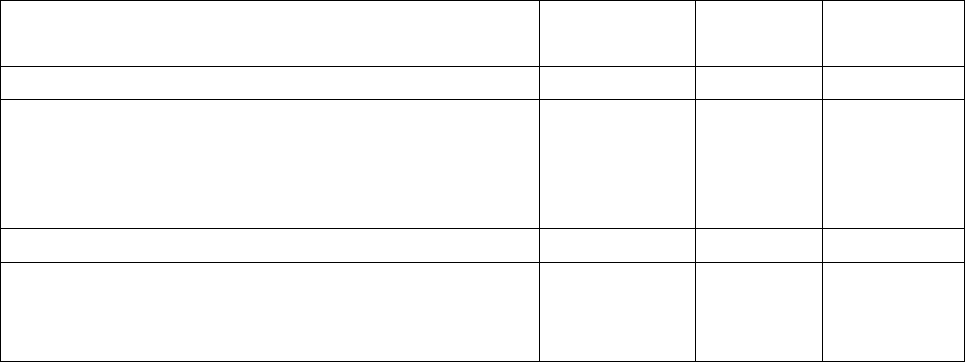

Кореспонденція рахунків з ліквідації основних фондів

ІІ – ІV груп

Зміст операцій Дебет Кредит Сума,

тис. грн.

А) Списано вантажний автомобіль за

самостійним рішеннм підприємства на

основі акта на списання автотранспортних

засобів, тип. ф. № 03-4, до якого додано

висновок державтоінспекції про

неможливість його подальшого 131 105 95,0

165

використання:

– у частині амортизованої вартості

– залишкову вартість 976 105 15,0

Б) Списано комп’тер застарілої моделі на

основі акта на списання основних засобів,

тип. ф. № 03-3:

– у частині амортизованої вартості 131 109 1,0

– залишкову вартість 976 109 0,5

– нараховано податкові зобов’язання

відповідно до звичайної ціни цього

комп’ютера на дату ліквідації (250 × 20%)

976 6411 0,05

Таким чином, при ліквідації основних фондів ІІ – ІV груп їхню балансову

вартість у податковому обліку не списують, а тому сукупна балансова вартість

відповідної групи не змінюється, незалежно від того, якими документами це

оформлено.

У той же час за відсутності додаткових документів, що підтверджують

неможливість подальшого використання ліквідованого об’єкта за

початковим

призначенням, нараховуються податкові зобов’язання з ПДВ від його вартості

на дату ліквідації, визначеної за звичайними цінами.

5.4. Фінансовий облік довготермінових фінансових інвестицій, капітальних

інвестицій та інших довготермінових активів

Методологічною основою обліку довготермінових фінансових інвестицій

є Положення (стандарт) бухгалтерського обліку № 12 “Фінансові інвестиції”.

Згідно з ним довготермінові фінансові інвестиції –

це вкладення в цінні папери

інших підприємств, облігації державних і місцевих позик, статутний капітал

асоційованих і дочірніх та спільних підприємств, ощадні депозитні сертифікати,

казначейські зобов’язання інших підприємств тощо.

За дебетом рахунка 14 “Довгострокові фінансові інвестиції” відображають

вартість довготермінових інвестицій, за кредитом – їх вибуття (списання) чи

166

зменшення вартості, а також одержання дивідендів від об’єкта інвестування,

якщо облік інвестицій ведуть за методом участі в капіталі.

Аналітичний облік за рахунком 14 “Довгострокові фінансові інвестиції”

ведуть за видами довготермінових фінансових вкладень та об’єктами

інвестування. При цьому аналітичний облік має забезпечити можливість

отримання інформації про довготермінові фінансові вкладення в

об’єкти як на

території країни, так і за кордоном.

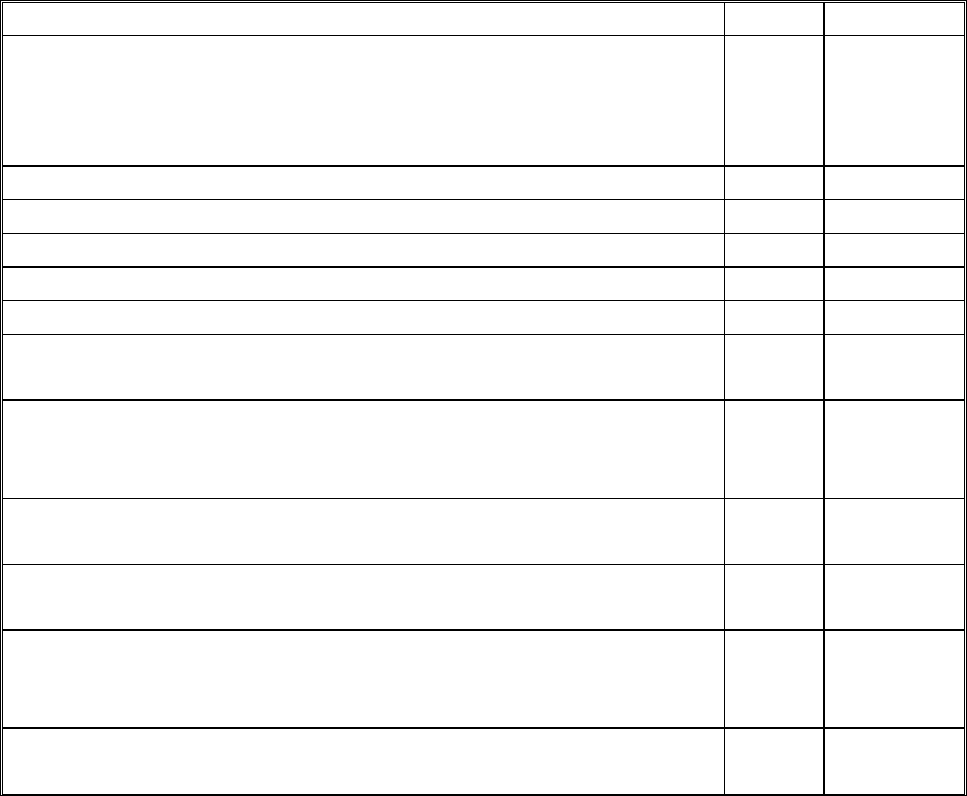

Типові операції за рахунком 14 “Довгострокові фінансові інвестиції”

Зміст господарської операції Дебет Кредит

Зміна характеру інвестицій (наприклад, у результаті того, що сторонні

особи, які їх отримали від підприємства, виявилися пов’язані з ним та

ін.)

14 14

Передача отриманих векселів або переданого у фінансову оренду майна

як довготермінових фінансових інвестицій іншим підприємствам

14 16

Передача інших необоротних активів, коштів чи запасів, призначених

для невиробничої діяльності як інвестицій

14 18

Відображення негативного гудволу за переданим як довготермінові

інвестиції цілісним майновим комплексом (чи його частиною)

Відображення негативного гудволу за придбаними немонетарними

активами (облігації державної та місцевої позик, акцій інших

підприємств)

14 19

Передача готівки як довготермінових фінансових інвестицій 14 30

Перерахування коштів як довготермінових фінансових інвестицій у

безготівковому порядку

14 31

Переведення поточних фінансових інвестицій у довготермінові 14 35

Передача дебіторської заборгованості, пов’язаної із здійсненням

спільної діяльності без створення юридичної особи як довготермінових

фінансових інвестицій

14 37

Вкладення пайових внесків членів КСП як довготермінових фінансових

інвестицій в інше підприємство

14 41

Відображення різниці між вартістю зарахованих як довготермінових

фінансових інвестицій акцій та їх номінальною вартістю

14 42

Відображення заборгованості засновників підприємства за коштами і

засобами, які вони мають внести як довготермінові фінансові інвестиції

14 46

Вкладення як довготермінових фінансових інвестицій в інші

підприємства отриманих довготермінових позик

14 50

Вкладення як довготермінових фінансових інвестицій в інші

підприємства отриманих короткотермінових позик

14 60

Відображення коштів чи майна, переданого дочірніми підприємствами

іншим підприємствам як довготермінових фінансових інвестицій

14 68

Зарахування як довготермінових фінансових інвестицій в інше

підприємство вартості реалізованої йому продукції (товарів, робіт,

послуг)

14 70

167

Зарахування як довготермінових фінансових інвестицій в інше

підприємство вартості реалізованої йому іноземної валюти чи інших

оборотних активів

14 71

Збільшення частки інвестора на суму нарахованого прибутку чи

переоцінки інвестицій, що зараховують як приріст довготермінових

фінансових інвестицій

14 72

Зарахування на приріст довготермінвих фінансових інвестицій

дивідендів, належних інших підприємствам

14 73

Курсова різниця за довготерміновими фінансовими інвестиціями в

іноземній валюті

14 74

Повернення довготермінових фінансових інвестицій нематеріальними

активами

12 14

Відображення дивідендів від довготермінових фінансових інвестицій,

отриманих пов’язаними сторонами:

– готівкою 30 14

– у безготівковому порядку 31 14

– шляхом зарахування до поточних фінансових інвестицій 35 14

– віднесенням на розрахунки з дебіторами 37 14

Списання перевищення номінальної вартості акцій за довготерміновими

фінансовими інвестиціями над вартістю їхньої реалізації

42 14

Повернуто суму довготермінової позики за рахунок довготермінових

фінансових інвестицій

50 14

Погашення короткострокових позик за рахунок довготермінових

фінансових інвестицій

60 14

Передача дочірньому підприємству довготермінових фінансових

інвестицій

68 14

Списання вартості довготермінових фінансових інвестицій на

підприємствах, які не використовують рахунки класу ІХ (малі

підприємства)

85 14

Втрати від зменшення вартості довготермінових фінансових інвестицій

при їхньому обліку методом участі в капіталі

96 14

Відображення собівартості реалізованих довготермінових фінансових

інвестицій

97 14

Списання втрат довготермінових фінансових інвестицій від стихійного

лиха, техногенних катастроф та аварій

99 14

Облік капітальних інвестицій регулюють Положення (стандарти)

бухгалтерського обліку “Баланс”, 7 “Основні засоби”, 8 “Нематеріальні активи”.

Зокрема, як капітальні інвестиції підприємства здійснюють придбання і

будівництво основних засобів. Витрати на цю мету обліковують окремо від

витрат виробництва, оскільки їх проводять для забезпечення не одного, а

кількох виробничих циклів. У виробничі та валові витрати капітальні

вкладення

168

включатимуть поступово після введення основних засобів в експлуатацію

шляхом нарахування амортизації.

Рахунок 15 “Капітальні інвестиції” призначений для обліку витрат на

придбання або створення матеріальних і нематеріальних необоротних активів.

За дебетом рахунка 15 “Капітальні інвестиції” відображають збільшення

зазнаних витрат на придбання або створення матеріальних та нематеріальних

необоротних активів, за кредитом – їх зменшення (введення

в дію, прийняття в

експлуатацію придбаних або створених нематеріальних активів тощо).

На субрахунку 151 “Капітальне будівництво” відображають витрати на

будівництво, що здійснюють як господарським, так і підрядним способом для

власних потреб підприємства. На цьому субрахунку також ведуть облік

устаткування, що підлягає монтажу в процесі будівництва, та авансові платежі

для фінансування вказаного будівництва

.

Субрахунок 152 “Придбання (виготовлення) основних засобів”

призначений для обліку витрат на придбання або виготовлення власними

силами матеріальних активів, облік яких ведуть на рахунку 10 “Основні засоби”

(крім об’єктів будівництва та основного стада).

На субрахунку 153 “Придбання (виготовлення) інших необоротних

матеріальних активів” відображають витрати підприємства (організації,

установи) на придбання або виготовлення власними силами

матеріальних

активів, облік яких ведуть на рахунку 11 “Інші необоротні матеріальні активи”.

На субрахунку 154 “Придбання (створення) нематеріальних активів”

відображають витрати підприємства на придбання або створення власними

силами активів, облік яких ведуть на рахунку 12 “Нематеріальні активи”.

На субрахунку 155 “Формування основного стада” обліковують витрати

на формування основного стада робочої та продуктивної худоби (крім

тварин,

які обліковують на рахунку 21 “Тварини на вирощуванні та відгодівлі”).

Будівництво здійснюють двома способами: а) господарським – якщо

підприємство виконує ці роботи своїми засобами і за власні кошти чи кредити;

169

б) підрядним – коли будівництво чи інші капітальні роботи здійснює підрядник

за договором.

Облік будівництва організовують залежно від способу виконання робіт.

Витрати на капітальне будівництво, здійснюване господарським способом,

обліковують за дебетом рахунка 15 “Капітальні інвестиції”, субрахунок 154

“Капітальне будівництво” відповідно до таких статей: а) матеріали; б) основна

заробітна плата робітників; в) експлуатація будівельних

машин і механізмів; г)

інші витрати. Решту витрат, пов’язаних із виконанням будівельних і монтажних

робіт, обліковують у складі накладних витрат.

Накладні витрати на окремі об’єкти капітальних вкладень розподіляють у

порядку, прийнятому при встановленні їх ліміту. Так, якщо ліміт на ці витрати

визначали у відсоток до суми прямих витрат,

то й розподіл накладних витрат

проводять відповідно до цього, а коли визначають ліміт у відсотках до суми

основної заробітної плати – накладні витрати розподіляють пропорційно до

фактично нарахованої суми.

За відомістю розподілу накладних витрат здійснюють запис: дебет

рахунка 15 “Капітальні інвестиції”, аналітичні рахунки обліку витрат на окремі

об’єкти і кредит рахунка 15, аналітичний

рахунок “Накладні витрати

будівництва”.

Якщо будівництво здійснюють підрядним способом на підставі договору,

де обумовлені кошторисна вартість будівництва і терміни виконання робіт,

підприємство є замовником. Послуги, які може надавати своїми силами і

засобами замовник, підрядник оплачує за кошторисною вартістю. Відповідно до

графіку виконуваних робіт в обумовлені договором терміни замовник приймає у

підрядника закінчені об’єкти або виконані роботи, складаючи акти за

встановленою формою. Акти є підставою для оплати замовником побудованих

об’єктів, виконаних робіт.

Нараховані підряднику суми обліковують за дебетом рахунка 15

“Капітальні інвестиції”, їх нагромаджують на аналітичних рахунках для

170

кожного об’єкта окремо без розподілу за статтями. Облік фактичних витрат веде

підрядник, який визначає прибутки чи збитки, що є різницею між фактичними

витратами на будівництво і кошторисною вартістю об’єктів, оплаченою

замовником.

Закінчені об’єкти приймає спеціальна комісія, складаючи Акт прийняття-

передачі основних засобів. В акті записують площу, об’

єм, основні матеріали, з

яких побудовано окремі конструктивні елементи об’єкта, якість роботи тощо і

балансову вартість, за якою він буде оприбуткований. Закінчене будівництво

приміщень і споруд, виконане господарським способом, оприбутковують за

фактичними витратами, а виконане підрядником – за кошторисною вартістю.

Типові операції за рахунком 15 “Капітальні інвестиції”

Зміст господарської операції Дебет Кредит

Нарахування зносу (амортизації) будівельних машин і

механізмів, інших об’єктів основних засобів, інших

необоротних матеріальних активів, нематеріальних

активів, які використовують у будівництві

15 13

Відображення витрат на капітальне будівництво:

– сировини і матеріалів 15 20

– купівельних напівфабрикатів і комплектуючих виробів 15 20

– пально-мастильних матеріалів 15 20

Переведено тварини в основне стадо 155 21

Списання на капітальні інвестиції МШП із терміном

служби до одного року

15 22

Віднесення на капітальні інвестиції робіт і послуг

допоміжних виробництв (автотранспорту, водопостачання

тощо)

15 23

Відновлення вартості об’єктів незавершеного будівництва,

що призначалися для продажу

15 28

Дрібні витрати готівки на потреби капітальних вкладень

(без відображення як розрахунки з підзвітними особами)

15 30

Оплата вартості виконаних робіт чи придбаних основних

засобів (без відображення як розрахунки з

постачальниками і підрядниками) з рахунків у банку

15 31

Проведено авансові платежі для фінансування капітальних

вкладень готівкою шляхом здачі її у вечірню касу банку

15 33