Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

141

Певні особливості є у випадках придбання автомобілів, оскільки вони

зараховуються на рахунок 10 “Основні засоби” за первісною вартістю, що

включає: вартість об’єкта, сплачену постачальнику (підряднику); суми ввізного

мита; суми непрямих податків у зв’язку з придбанням (створенням) основних

засобів (якщо вони не відшкодовуються підприємству); витрати зі страхування

ризиків доставки основних

засобів; витрати на установку, монтаж,

налагодження основних засобів; інші витрати, безпосередньо пов’язані з

доведенням основних засобів до стану, в якому вони придатні для використання

із запланованою метою.

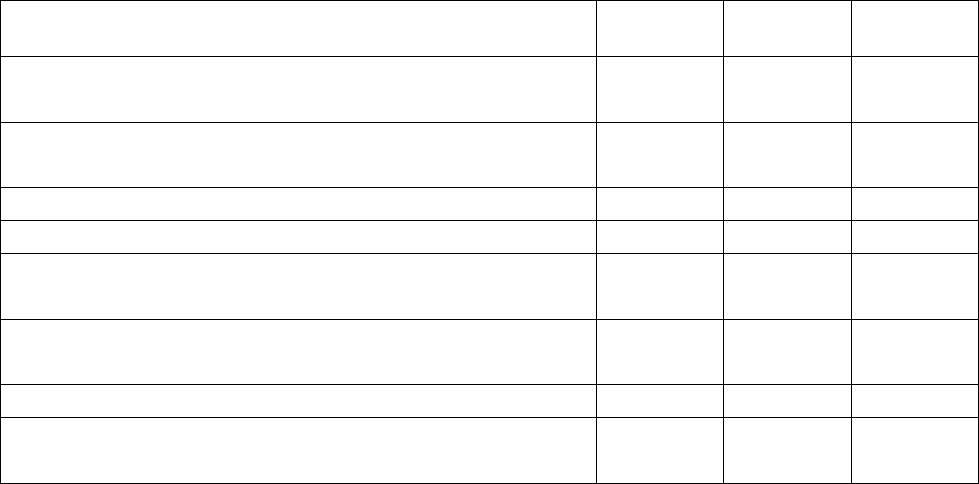

Кореспонденція з обліку придбання вантажного автомобіля

Зміст Дебет Кредит Сума,

тис. грн.

Перераховано постачальнику попередню

оплату за автомобіль

371 31 300,0

Відображено податковий кредит за податком

на додану вартість

64,61 644 50,0

Відображено вартість автомобіля 152 63 250,0

Відображено податок на додану вартість 644 63 50,0

Оплачено вартість реєстрації автомобіля

в державтоінспекції

152 31 0,2

Оприбутковано автомобіль у складі основних

засобів

105 152 250,0

Проведено залік заборгованостей 63 371 300,0

Нараховано і сплачено податок із власників

транспортних засобів

92 641 0,2

Подібним чином відображаються операції за придбаним легковим

автомобілем, однак права на податковий кредит немає і сума ПДВ включається

до первісної вартості цього об’єкта. Підприємства, що придбали легковий

автомобіль, крім цих платежів, сплачують пенсійний збір у розмірі 3% від

вартості купленого легкового автомобіля і включають цю суму в первісну

вартість об’єкта

– дебет 152, кредит 65.

При будівництві основних засобів кореспонденція рахунків залежить від

того, яким способом воно здійснювалось. При підрядному способі будівництва

операції відображаються майже так само, як і при купівлі основних засобів з

142

тією відмінністю, що розрахунки з підрядником здійснюються за виконані

етапи, а тому тут необхідно стежити за правильністю відображення податкового

кредиту з урахуванням першої та другої подій.

Зокрема, при перерахуванні підряднику авансу на підприємствах,

одночасно з цим відображають податковий кредит. Надалі ж, як правило,

спочатку підрядник виконує певний етап будівельно-монтажних

робіт,

передбачений проектно-кошторисною документацією, а оплата за нього є

другою подією.

При завершенні будівництва аванс зараховується в оплату останнього

етапу й оплата здійснюється лише на різницю між ними. Причому вона може

бути і попередньою – до підписання акта виконаних робіт та акта приймання-

передачі об’єкта в експлуатацію.

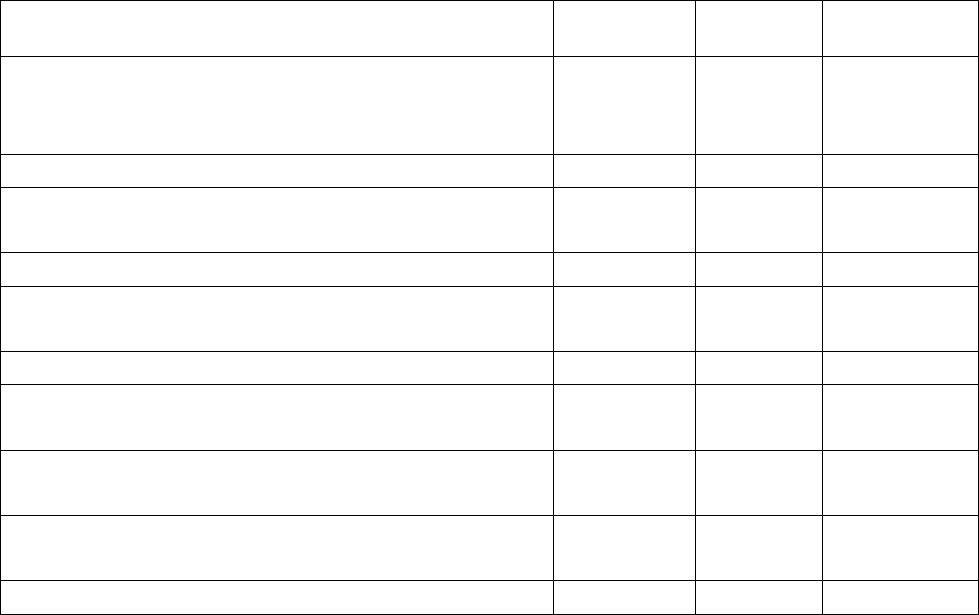

Кореспонденція рахунків при

будівництві основних засобів підрядним

способом

Зміст запису Дебет Кредит Сума

тис. грн.

Перераховано 25% кошторисної вартості

виробничого приміщення як аванс

підряднику

371 311 60,0

Відображено податковий кредит за ПДВ 6411 644 10,0

Прийнято за актом виконані роботи

першого етапу

151 63 75,0

Відображено податковий кредит 6411 63 15,0

Прийнято за актом виконані роботи другого

етапу

151 63 75,0

Відображено податковий кредит 6411 63 15,0

Прийнято за актом виконані роботи

третього етапу

151 63 50,0

Відображено ПДВ без віднесення до

податкового кредиту

644 63 10,0

Зараховано авансом у погашення

заборгованості підряднику

63 371 60,0

Введено об`єкт в експлуатацію 10/1(103) 151 200

Будівнитцво об’єктів господарським способом відображається за

кореспонденцією рахунків із придбання будівельних матеріалів, і тут виникає

143

податковий кредит, за правилом першої події, однак немає валових витрат. Так

само відсутні валові витрати за оплатою праці, нарахованою будівельникам,

відрахуваннями на соціальні заходи. На амортизацію будівельних машин і

механізмів не коригують оподатковуваний прибуток. Усе це зумовлено тим, що

об`єкт основних засобів при використанні його у виробничій діяльності

підприємства

буде амортизуватись і тоді на суму його амортизації змешиться

оподатковуваний прибуток.

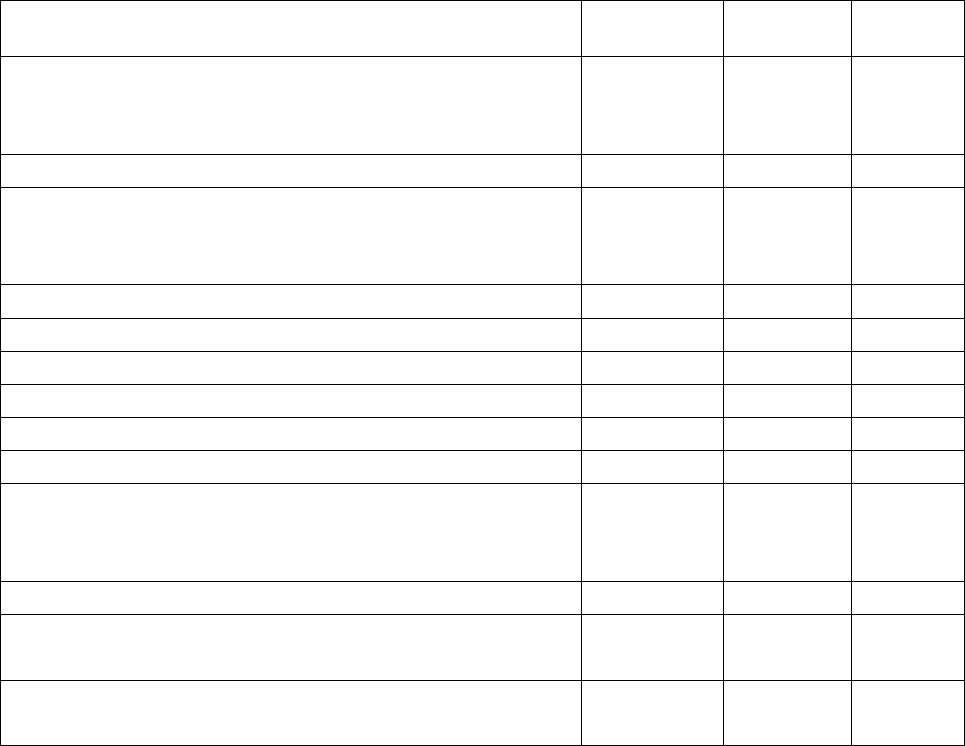

Кореспонденція рахунків при будівництві основних засобів господарським

способом

Зміст запису Дебет Кредит Сума,

тис. рн.

Оплачено вартість проектно-кошторисної

документації будівництва виробничого

приміщення

63 311 12,0

Відображено податковий кредит за ПДВ 6411 644 2,0

Отримано проектно-кошторисну

документацію і включено її вартість у витрати

будівництва

152 63 10,0

Відображено ПДВ 644 63 2,0

Придбано будматеріали:

– попередня оплата 63 311 75,0

– податковий кредит 6411 644 15,0

– оприбуткування 205 63 75,0

– відображення ПДВ 644 63 15,0

Нараховано оплату праці будівельній бригаді

та проведено відрахування з неї на соціальні

заходи

152 66,65 25,0

Списано будматеріали на будівництво 152 205 75,0

Нараховано амортизацію підйомного

обладнання

152 13 2,0

Введено виробниче приміщення

в експлуатацію

10/1(103) 152 112,0

На вiдмiну вiд фінансового й управлінського облiку, де у витратах

виробництва амортизацiя вiдображається як їх елемент у складi статтi “Витрати

на утримання основних засобiв”, у податковому облiку вона не включається у

144

валовi витрати. До того ж методика визначення амортизації основних засобів

нині може бути різною у фінансовому (управлінському) та податковому обліку,

оскільки Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби”

передбачено, що її можна розраховувати п’ятьма вказаними способами, або

підприємство може застосовувати норми і методи нарахування амортизації

основних засобів, передбачені податковим законодавством.

Таким чином, якщо у фінансовому та управлінському обліку амортизацію

основних засобів (крім інших необоротних активів) підприємство нараховує за

прямолінійним методом або зменшення залишкової вартості прискорене

зменшення залишкової вартості) – кумулятивним чи виробничим методами,

неминуче виникає незбігання її суми з даними податкового обліку. Це

зумовлено тим, що в податковому обліку вона далі нараховується

згідно із

Законом України “Про оподаткування прибутку підприємств”.

Цей порядок нарахування амортизації основних засобів є обов’язковим у

податковому обліку, незалежно від того, котрий із методів її визначення

передбачить підприємство своєю обліковою політикою за П(С)БО 7 “Основні

засоби” для застосування у фінансовому та управлінському обліку.

Для забезпечення правильного нарахування

амортизацiї основних фондів

за нормами податкового законодавства необхiдно уточнити дані аналітичного

облiку. З цiєю метою слiд перевiрити описи iнвентарних карток з облiку

основних засобiв, тип. ф. № ОЗ-10, що мають вiдображати точний перелiк

об’єктiв, вiднесених до кожної класиф

iкацiйної групи. Попередньо ж, разом з

iнженерами пiдприємства, необхiдно проаналiзувати правильнiсть вiднесення до

кожної класифiкацiйної групи конкретних об’єктiв основних засобiв, що

облiковуються в iнвентарних картках облiку основних засобiв. Особливо це

стосується типових форм ОЗ-6,ОЗ-7,ОЗ

-9, оскiльки правильнiсть вiднесення

основних фондів до вiдповiдної класифiкацiйної групи можна встановити лише

з урахуванням їх технiчних характеристик.

145

До того ж треба мати на увазi, що перiодично змiнювалась гранична

вартiсть, котра в останні роки є пiдставою для вiднесення засобiв працi до

основних фондiв, оскiльки у зв’язку з iнфляцiєю замiсть визначення вартiсної

межi згiдно з Положенням “

Про органiзацiю бухгалтерського облiку i звiтностi

в Українi” було встановлено, що до основних засобiв не належать предмети

вартiстю до 15 мiнiмальних розмiрiв заробiтної плати за одиницю за цiною

придбання, незалежно вiд термiну служби, але з окремими винятками з цього

правила. Таким чином, гранична мiнiмальна вартiсть основних засобiв

змiнювалась вiд 100 крб. у 1980 р. до 255 грн. у 1996 р., що зумовлювало певнi

труднощi в обґрунтованому вiднесеннi окремих засобiв працi до основних

фондiв чи малоцiнних i швидкозношуваних предметiв. Крiм цього, це призвело

до нечiткого розмежування їх в облiку навiть при правильному вiдображеннi

при зарахуваннi на баланс, оскiльки згiдно з п.12 вищезазначеного положення

змiн у бухгалтерському облiку основних засобiв, зарахованих на баланс до

прийняття П(С)БО 7 “Основні засоби”, тобто до 2000 р. з цiєї

причини не було.

Варто наголосити, що цьому питанню взагалi не надавали належного

значення, оскiльки вiднесення основних засобiв до тих чи iнших груп за умови

правильного застосування норм амортизацiї практично не впливало на

достовiрнiсть звiтних показникiв. Лише починаючи з другого півріччя 1997 р.,

коли

нарахування амортизації було кардинально змінене, проблема правильного

групування основних фондів стала вкрай важливою.

Другою характерною помилкою в облiковому забезпеченнi звiтностi є

неправильне визначення залишкової вартостi основних засобiв, хоч останнi

роки у зв’язку з реформуванням власностi та приватизацiєю пiдприємств украй

важливим є саме це питання, оск

iльки викривлення реальної вартостi об’єктiв

приватизацiї неприпустиме.

Разом з тим, на бiльшостi пiдприємств залишкова, а iнколи й первісна

вартiсть основних засобiв неточна. Причому її викривлення відбулось як в один

(зменшення), так i в iнший (збільшення) боки. Причин тут кiлька. Насамперед

146

слiд зазначити, що помилки виникли внаслiдок неправильних iндексацiй

вартостi основних засобiв у зв’язку з iнфляцiєю. Як вiдомо, такi iндексацiї

проводились чотири рази: за станом на 1 травня 1992 р., 1 серпня 1993 р., 1

сiчня 1995 р. i 1 квiтня 1996 р. В основу iндексацiї закладено належнiсть

основних засобiв до класифiкацiйних груп і галузей народного господарства.

Причому принцип iндексацiї змiнювався. Так, у 1992 р. на кожному

пiдприємствi враховувалась належнiсть основних засобiв за вiдповiдною

класифiкацiєю до галузей народного господарства, i коефiцiєнти iндексацiї

однотипних будiвель залежно

вiд цього могли складати вiд 11 до 17, а машин i

обладнання – вiд 9 до 841 разу. В 1993 р. i наступних роках належнiсть

основних засобiв до вiдповiдної галузi народного господарства вже не

враховувалась. Вартiсть усiх будiвель, споруд i передавальних пристроїв

збiльшувалась за однаковими коефiцiєнтами,

але з урахуванням термінів

уведення в експлуатацiю. У зв’язку з цим найчастiшими були помилки,

пов’язанi з вiднесенням конкретних об’єктiв основних засобiв до вiдповiдних

галузей народного господарства.

Наприклад, на пiдприємствах системи хлiбопродуктiв є основнi засоби, що

належать до галузей

, якi за iндексацiєю за станом на 1 травня 1992 р. визначенi

як “Заготiвлi” та “Борошнокруп’яна і комбiкормова”. Хоч коефiцiєнти iндексацiї

вартостi будiвель першої та другої галузей тодi були майже однаковими – 15 і

14, унаслiдок подальших iндексацiй їх вартiсть уже вiдрiзнялась на

значну суму,

що була кратною таким коефiцiєнтам iндексацiї: 37,6 разу – в 1993 р.,44 рази – в

1995 р., 7,5 разу – в 1996 р. Таким чином, залежно вiд того, до якої

класифiкацiйної галузi вiднесено, наприклад, склад, його початкова балансова

вартiсть вiдрiзняється за станом на 1 сiчня 1997 р

. уже в 1240 разiв.Частими є

також помилки в застосуваннi коефiцiєнтiв iндексацiї в наступнi роки. Оскiльки

вони були рiзними, залежно вiд термінів уведення об’єктiв в експлуатацiю чи

вiднесення їх до класифiкацiйних груп за натурально-речовими ознаками:

будi

влi, споруди та передавальнi пристрої, обладнання тощо, а вiдрiзняти їх

147

важко, то це призвело до неправильного застосування коефiцiєнтiв iндексацiї та

помилок у визначеннi первiсної вартостi основних засобiв.

Залишкова ж вартiсть засобiв, крiм того, що вона автоматично викривлена

внаслiдок згаданих помилок при iндексацiї, в багатьох випадках є нереальною

через неправильне

визначення їх зносу. Насамперед такi помилки виникли у

випадку неправильного застосування норм амортизацiї, оскiльки, як вiдомо,

сума зносу основних засобiв дорiвнює їх амортизацiї на повне вiдновлення.

При цьому слiд урахувати, що протягом останнiх 30 рокiв норми

амортизацiї змiнювались тричi. Причому

, починаючи з 1991 р., норми

амортизацiйних вiдрахувань визначались тiльки на повне вiдновлення, на

вiдмiну вiд попереднiх, коли iснували також норми амортизацiї на капiтальний

ремонт. До того ж норми амортизацiї значно пiдвищились. Якщо, наприклад, у

1970 р. норма амортизацiйних в

iдрахувань на повне вiдновлення будiвель

полегшеної кам’яної кладки складала 1,5% вiд їх балансової вартостi, то вже в

1991 р. – 2,5%. Подiбним чином змiнились i норми амортизацiйних вiдрахувань

решти основних засобiв. Якщо врахувати, що сума зносу основних засобiв

вiдображалась до 1996 р. в iнвентарних картках

з облiку основних засобiв лише

раз на рiк, то зрозумiло, що це не сприяло уникненню помилок щодо

правильностi визначення залишкової вартостi основних засобiв.

Певною мiрою облiкове забезпечення звiтностi ще бiльше ускладнилось у

зв’язку із застосуванням понижуючих коефiцiєнтiв

нарахування амортизацiї, а

отже, i зносу основних засобiв їх частими змiнами. Наприклад, згiдно з

Постановою Кабiнету Мiнiстрiв України вiд 16 травня 1996 р. № 523 “Про

проведення iндексацiї балансової вартостi основних фондiв і визначення

розмiрiв амортизацiйних вiдрахувань на повне їх

вiдновлення в 1996 – 1997 р.”

амортизацiйнi вiдрахування на повне вiдновлення, а отже, i сума зносу основних

засобiв за четвертий квартал 1996 р. і перший – третiй 1997 р. визначались не у

повному розмiрi, а зі застосуванням коефiцiєнтiв, що збiльшувались вiд 0,25 до

0,85. У четвертому квартал

i 1997 р. амортизацiю i знос потрібно було

148

нараховувати в повному обсязi. Однак потiм внесли змiни i в третьому кварталi

1997 р. застосовувався коефiцiєнт 0,70, а не 0,85, як визначалось спочатку. На

четвертий квартал 1997 р. було продовжено застосування коефiцiєнта 0,70, хоч

початково вiн був визначений як одиниця. На 1998 р. продовжили застосування

понижуючого коефiцiєнта 0,70, однак

10 лютого 1998 р. внесено змiни до ст. 22

Закону “Про оподаткування прибутку пiдприємств”, згiдно з якими в 1998 р.

застосовувався понижуючий коефiцiєнт нарахування амортизацiї основних

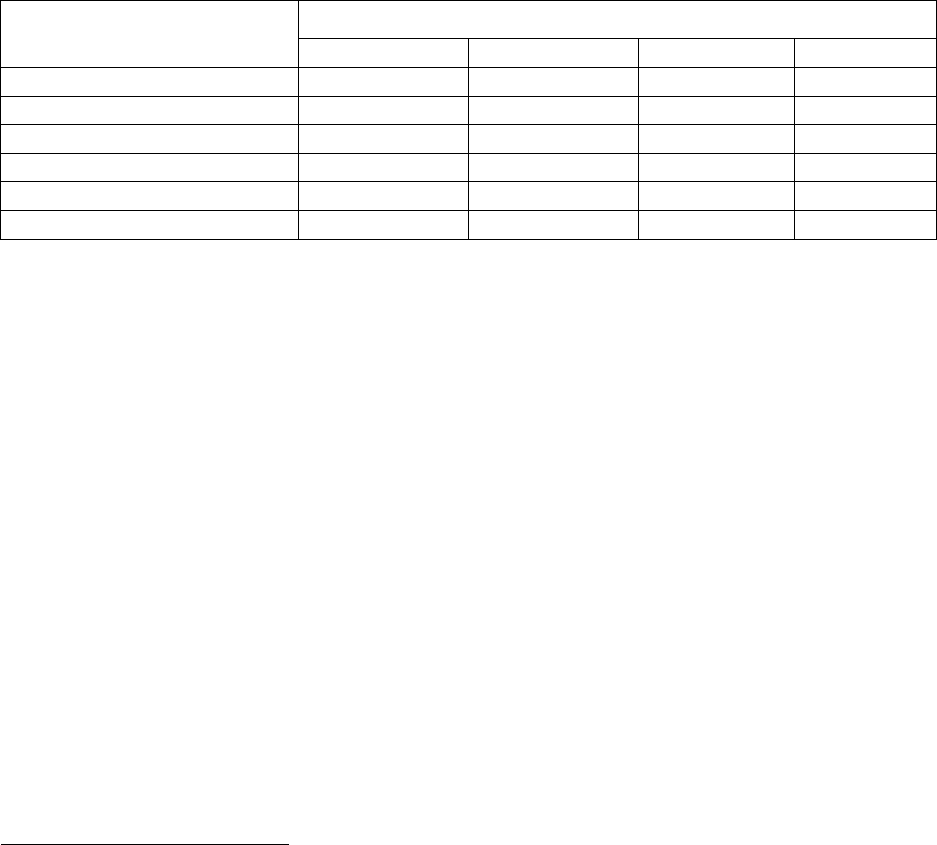

засобiв 0,6. Коефіцієнти зменшення амортизації (зносу) основних засобів за

1995 – 2000 рр. подано далі.

Коефiцiєнти зменшення амортизацiї (зносу) основних засобiв

Квартали Роки

І ІІ ІІІ ІV

1995 0,25 0,5 0,75 1,0

1996 1,0 1,0 0,35 0,5

1997 0,5 0,5 0,7 0,7

1998 0,6 0,6 0,6 0,6

1999 1,0 0,8 0,8 0,8

2000 1,0 0,8 0,8 0,8

Змiнено традицiйний порядок вiдображених в облiку витрат на

капiтальний ремонт основних засобiв. На виконання згаданої постанови наказом

Мiнiстерства фiнансiв України вiд 14 червня 1996 р. № 120 було встановлено,

що витрати на закiнчений капiтальний ремонт відносяться на збiльшення

балансової

вартостi основних засобiв. Потім було вирішено, що витрати на

реконструкцiю, модернiзацiю, технiчне переозброєння та iншi види полiпшення

основних фондiв, їх капiтальний i поточний ремонт можна списувати на валовi

витрати з подальшим вiднесенням на витрати вiдповiдних виробництв, але лише

в межах 10 в

iдсоткiв сукупної залишкової вартостi основних фондiв на початок

року

1

. Решта ж витрат приєднується до їхньої вартостi. Оскiльки нарахування

амортизацiї та зносу проводиться вiд загальної балансової (залишкової)

1

1. Окремих об’єктів першої групи, загальної вартості об’єктів другої чи третьої груп.

149

вартостi, включаючи i витрати на закiнчений ремонт, то це також ускладнило

контроль за правильнiстю їх нарахування, а отже, i визначення залишкової

вартостi основних засобiв.

Тому необхiдно уточнити суму зносу основних засобiв за станом на 1

липня 1997 р. за кожним об’єктом, маючи на увазi, що нарахування амортизацiї

здійснювали з наступного мiсяця пiсля введення основних засобiв в

експлуатацiю. Отже, при визначеннi тривалостi мiсяцiв експлуатацiї об’єктiв

основних засобiв завжди треба один мiсяць вiдкинути. Наприклад, будiвлю

введено в експлуатацiю у лютому 1980 р. Отже, тривалiсть її експлуатац

iї

становитиме 10 мiсяцiв – у 1980 р., 192 мiсяцi протягом 1981 – 1996 рр. та 6

мiсяцiв – у 1997 р., що разом складає 208 мiсяцiв. Вiдразу ж треба врахувати, що

протягом 1995 – 1997 рр. застосовувались понижуючi коефiцiєнти нарахування

амортизацiї (зносу) основних засобiв.

Якщо об’єкт основних засобiв введений

в експлуатацiю до 1 сiчня 1995 р.,

вiд загальної кiлькостi мiсяцiв його використання треба вiдняти 30 мiсяцiв –

останнiх два з половиною роки, що передують датi змiни порядку нарахування

їх амортизацiї (зносу), а потiм додати 19,05. Останнє число – це сума добуткiв

м

iсяцiв 1995 – 1996 рр. i першого пiврiччя 1997 р. на коефiцiєнти нарахування

амортизацiї, що застосовувались у цей перiод. Зокрема, в 1995 р. вона складала

(0,25×3)+(0,50×3)+(0,75×3)+(1,0×3)=7,50; у 1996 р. вiдповiдно

(1,0×3)+(1,0×3)+(0,35×3)+(0,50×2)=8,55; за перше пiврiччя 1997 р. (0,50×3)+

(0,50×3)=3,0.

Коли ж

певний об’єкт основних засобiв введено в експлуатацiю протягом

1995 р. чи пiзнiше, то коригування тривалостi його використання проводиться

не за цими даними, а вирахуваними в кожному випадку окремо.

Визначивши таким способом тривалiсть мiсяцiв експлуатацiї кожного

об’єкта основних засобiв, вираховують р

iвень його зносу за станом на 1 липня

1997 р. У наведеному прикладi тривалiсть експлуатацiї будiвлi в мiсяцях, що

враховують при визначеннi її зносу, складає (208–30+19,05)=197,05 мiсяця.

150

Рiчний вiдсоток амортизацiї згiдно з нормами, що дiяли до 1 липня 1997 р., для

цiєї будiвлi був встановлений 2,8. Отже, рiвень її зносу за станом на 1 липня

1997 р. дорiвнює 197,05 мiсяця × 2,8 = 55,17 вiдсотка. Помноживши первісну

(вiдновну) вартiсть цiєї будi

влi (тобто вартiсть пiсля індексації), наприклад

120630 грн., на рiвень зносу, одержимо його суму з початку експлуатацiї

(120630×55,17)/100=66551 грн. Пiсля цього, вiднявши вiд первісної (вiдновної)

вартостi будiвлi суму зносу, визначимо її залишкову вартiсть 120630–

66551=54079 грн., що є основою для нарахування амортизацi

ї (зносу) в

третьому кварталi 1997 р. З цiєю метою залишкову вартiсть будiвлi треба

помножити на вiдсоток квартальної норми амортизацiї, встановлений для

першої групи основних засобiв (54079×1,25×0,7)/100=473,19 грн. Для

податкового облiку цiєї цифри достатньо. Однак у фінансовому облiку

амортизацiя основних засоб

iв, їх знос вiдображаються щомiсяця. Щоб

визначити мiсячну суму амортизацiї та знос основних засобiв, треба її

квартальну суму подiлити на три: 473,19/3=157,73 грн. Саме ця сума амортизацiї

будiвлi буде вiднесена на витрати виробництва за дебетом вiдповiдних

затратних рахункiв і

кредит субрахунка 131 “Знос основних засобів” i

вiдображена в карточцi облiку основних засобiв як сума зносу цього об’єкта за

мiсяць.

Для розрахунку амортизацiї (зносу) основних звсобiв у четвертому

кварталi треба визначити їх залишкову вартiсть на 1 жовтня 1997 р. i

помножити її на встановлений вiдсоток амортизацiї

. В цьому прикладi

залишкова вартiсть будiвлi буде складати 54079–473,19 = 53605,81 грн.,

квартальна сума амортизацiї (53605,81×1,25×0,7)/100 = 469,05 грн., а в

розрахунку на мiсяць 469,05:3=156,35 грн. У наступних кварталах при

визначеннi суми амортизацiї (зносу) кожного разу треба визначати залишкову

вартiсть основних засобiв на початок кожного з них

заново

1

. При цьому слiд

1

При цьому слід врахувати витрати на ремонти, реконструкцію, модернізацію, інші види поліпшення основних засобів.