Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

151

пам’ятати, що амортизацiя основних засобiв у податковому облiку

нараховується окремо за кожним об’єктом лише щодо тих, якi належать до

першої групи. За основними засобами другої, третьої та четвертої груп вона

нараховується вiд сукупної залишкової вартостi за кожною з цих груп. Однак у

фінансовому та

управлінському облiку амортизацiю i знос основних засобiв

необхiдно облiковувати відповідно до кожного об’єкта окремо, незалежно вiд

того, до якої групи вони належать. Це зумовлено тим, що облiк витрат

виробництва не можливий за загальною сумою амортизацiї, тому, що бiльшiсть

основних засобiв

використовується в конкретних виробництвах, і для

вiдображення амортизацiї на рахунках з облiку витрат треба мати її суму за

кожним із них, що без даних про суму амортизацiї щодо об’єктiв визначити не

можна. Сума ж зносу за кожним об’єктом у фінансовому облiку є

дуже

важливою для визначення результатiв при його реалiзацiї чи лiквiдацiї.

Амортизацiя основних засобiв другої, третьої та четвертої груп

нараховується до досягнення ними нульової балансової вартостi i на цьому

припиняється. Щодо об’єктiв першої групи, то вона нараховується за кожним

об’єктом доти, поки

його залишкова вартiсть не зменшиться до ста

неоподатковуваних мiмiмумiв доходiв громадян. До цього моменту нарахована

амортизацiя на валовi витрати не вiдноситься, а лише на витрати виробництва.

Балансова ж вартiсть об’єктiв першої групи, коли вона зменшилась до ста

неоподатковуваних мiнi

мумiв доходiв громадян, вiдображається у складi

валових витрат за кореспонденцiєю рахункiв дебет 841, кредит 13. Одночасно

цю ж суму вiдносять на дебет рахункiв 83 (23, 91, 92) з кредиту рахунка 841. У

результатi балансова вартiсть такого об’єкта основних засобiв дорiвнює нулю i

нарахування амортизацiї за ним дал

i не здійснюється.

Балансова вартiсть основних фондів за кожний квартал у податковому

облiку вираховується за формулою:

Б(а)= Б(а–1) + П(а–1) – В(а–1) – А(а–1),

152

де Б(а) – балансова вартiсть групи (окремого об’єкта І групи) на початок

розрахункового кварталу; Б (а–1) – балансова вартiсть групи (окремого об’єкта

І групи) на початок кварталу, що передував розрахунковому; П (а–1) – витрати

на придбання основних фондiв, капiтальний i поточний ремонти,

реконструкцiю, модернiзац

iю, iнше поліпшення, здiйсненi в попередньому

кварталi; В (а–1) – вартiсть основних засобiв, що вибули з цієї групи за

попереднiй квартал; А(а–1) – сума амортизацiї, нарахована за попереднiй

квартал.

У зв’язку з цим треба мати на увазі, що через особливості щодо

визначення балансової (

залишкової) вартості основних фондів у податковому

обліку доводиться паралельно обліковувати первісну вартість основних засобів

у фінансовому та управлінському обліку, оскільки, навіть якщо за будівлями,

спорудами, їх структурними компонентами, житловими будинками також

здійснюється пооб’єктний облік, їхня залишкова вартість, а отже і первісна буде

різною.

Це зумовлено тим, що згідно із Законом

України “Про оподаткування

прибутку підприємств” витрати, пов’язані з поліпшенням основних фондів, що

перевищують 10% їх сукупної балансової вартості за всіма групами, збільшують

балансову вартість груп ІІ, ІІІ і ІV чи окремих об’єктів основних фондів групи 1,

пропорційно сукупноій балансовій вартості таких груп та таких окремих

об’єктів основних фондів групи

І на початок розрахункового періоду. Звідти

випливає, що незалежно від того, на якому об’єкті здійснювався капітальний

ремонт, реконструкція, модернізація та інші поліпшення, у податковому обліку

збільшується балансова (залишкова) вартість усіх чотирьох груп

1

.

Очевидно, що такий варіант не придатний для цілей фінансового та

управлінського обліку, бо він викривлює залишкову, а отже, первісну вартість

об’єктів, амортизацію і знос за кожним із них, а також, витрати виробництва та

фінансові результати. Зокрема, при застосуванні податкового методу

1

Така думка ДПА України .– Див.: Все про бухгалтерський обліку. – 2003 – № 51. – С. 4.

153

визначення балансової вартості основних засобів у фінансовому й

управлінському обліку можна дійти до абсурду, коли в результаті реконструкції

приміщення цеху – об’єкта І групи збільшиться вартість мобільного телефону –

об’єкта ІV групи.

Логічно було б при реконструкції або іншому поліпшенні будівель і

споруд чи їх структурних компонентів 10-відсотковий ліміт витрат,

які можна

віднести до валових витрат, визначати за кожним об’єктом окремо, а суму

перевищення приєднувати до балансової вартості саме цього об’єкта, а не

розподіляти між усіма іншими, тим більше належними до решти груп. Однак

вимог податкового законодавства треба дотримуватись, незважаючи на його

алогічність, а тому інший варіант можливий лише

у фінансовому та

управлінському обліку, оскільки за П(С)БО 7 “Основні засоби” їх первісна

вартість збільшується на суму витрат, пов’язаних із поліпшенням об’єкта

(модернізація, модифікація, добудова, дообладнання, реконструкція тощо).

Через це виникають розбіжності в кореспонденції рахунків із списання

витрат на ремонти, поліпшення об’єктів основних фондів (засобів).

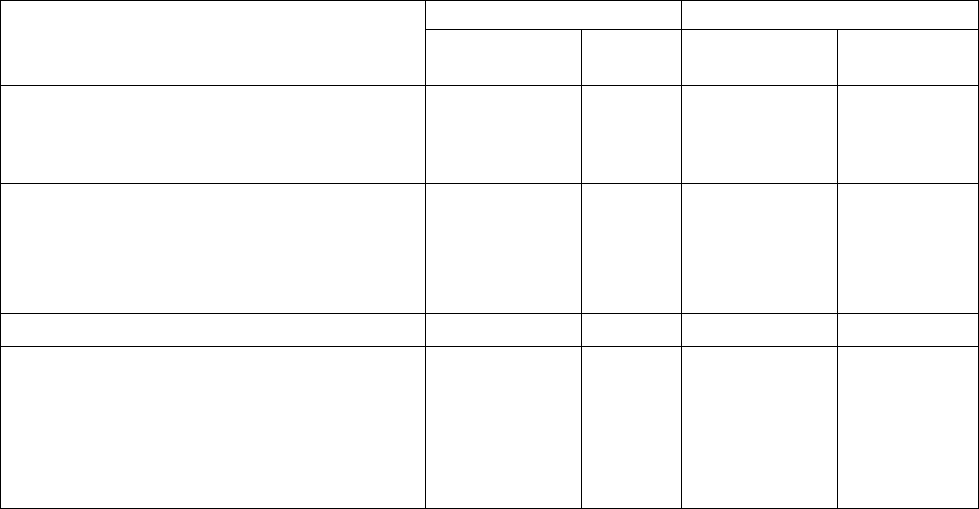

Кореспонденція

рахунків податкового й фінансового обліку

з відображення витрат на ремони та поліпшення основних фондів (засобів)

Податковий облік Фінансовий облік

Зміст витрат

Дебет Креди

т

Дебет Кредит

Поточний і капітальний ремонти,

що не ведуть до поліпшення

основних фондів (засобів)

– –

84 (23, 91,

92, 93) 23, 151

Поточний і капітальний ремонти,

що поліпшують основні фонди:

–10% сукупної балансової

вартості всіх груп

841

84 (23, 91,

92, 93)

23

841 – –

– решта суми 10/1, 2, 3, 4 23 – –

Модернізація, модифікація,

добудова, дообладнання тощо,

що веде до збільшення майбутніх

економічних вигод, первісно

очікуваних від використання – –

103-106

108-109 151

154

об’єкта

Реконструкція, модернізація,

технічне переозброєння та інші

види поліпшення основних

фондів:

– 10% сукупної балансової

вартості всіх груп

841

84 (23, 91,

92, 93)

151

841

– –

– решта суми 10/1, 2, 3, 4 151 – –

Однак, незважаючи на це, кореспонденцію рахунків у податковому й

фінансовому обліку потрібно здійснювати за взаємопов’язаними схемами,

інакше неможливо забезпечити узагальнення обігів і сальдо за аналітичними

рахунками на синтетичних, хіба що взагалі вести на підприємствах паралельно

дві Головні книги

1

.

Враховуючи, що витрати на ремонти, модернізацію тощо включаються до

балансової вартості основних фондів у податковому обліку інакше, ніж до

первісної вартості основних засобів у фінансовому обліку, за окремими

аналітичними рахунками, тобто об’єктами на субрахунках 102-109, будуть інші

дані, ніж за І – ІV групами. За синтетичним рахунком 10 “Основні засоби”

також будуть

розбіжності в податковому й фінансовому обліку. Проте загалом

за всіма синтетичними рахунками підсумки обігів і сальдо будуть тотожні, що

дасть змогу вести податковий і фінансовий облік за взаємопов’язаною

кореспонденцією рахунків, забезпечувати контроль за правильністю записів на

аналітичних рахунках шляхом звіряння обігів і сальдо за ними в Головній книзі.

Наприклад, на

підприємстві реконструйовано приміщення ремонтної

майстерні. Її балансова вартість становить 120 тис. грн., витрати на

реконструкцію – 60 тис. грн. Таким чином, за наведеним прикладом визначимо

вартість об’єктів за різними видами обліку.

1

Попри видиму абсурдність такого підходу до організації податкового й фінансового обліку, аналіз сучасних “нововведень” дає вагомі

підстави думати, що він недалекий до втілення у практику. Адже, наприклад, первинний та аналітичний облік ПДВ дублюється вже давно.

155

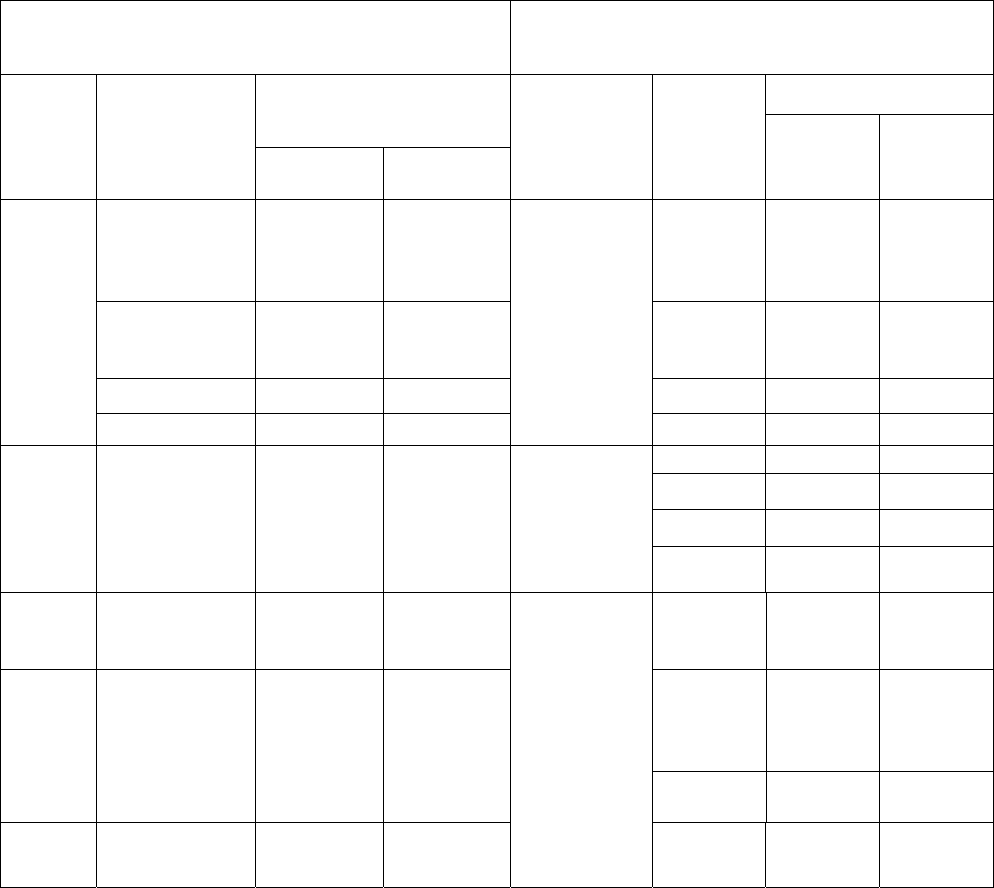

Відмінності у визначенні вартості основних фондів (засобів)

у податковому й фінансовому (управлінському) обліку

(тис. грн.)

Основні фонди – у податковому обліку

Основні засоби – у фінансовому й

управлінському обліку

Первісна вартість на:

Балансова вартість на:

Групи

Найменуван-

ня

початок

І кварталу

початок

ІІ кварталу

Субрахунки

Наймену-

вання

початок

І

кварталу

кінець

І

кварталу

Адмінбудинок 45 49

Примі-

щення

амін-

будинку

96 96

Ремонтна

майстерня

120 130

Ремонтна

майстер-

ня

140 200

і т. д. і т. д.

І

Всього 210 228

103

Всього 1220 1268

Комбайн

125 125

Трактор

140 140

і т. д.

ІІ Всього 71 78 104

Всього 460 460

ІІІ Всього 15 16

Автомо-

біль

“Камаз”

170 170

Автомо-

біль

“ЗАЗ-

ДСО”

52 52

ІV Всього 24 26

і т. д.

Всього

654 654

Разом 320 348

105

Разом 2334 2382

Зокрема за даними податкового обліку збільшилась балансова вартість

приміщення адмінбудинку, автомобільного транспорту, інших основних фондів,

електронно-обчислювальних машин, їх програмного забезпечення тощо,

оскільки сума перевищення витрат на реконструкцію ремонтної майстерні

понад 10% сукупної балансової вартості всіх груп основних фондів 60–(320 × 10

156

: 100) = 28 тис. грн. розподілена пропорційно до цієї ж сукупної вартості: (1 + 28

: 320) × 45 = 49 тис. грн.; (1 + 28 : 320) × 120 = 130 тис. грн. і т. д.

За даними фінансового обліку зростає лише первісна, отже, й залишкова

вартість ремонтної майстерні, але не на частину витрати із реконструкції, а на

всю їхню суму. За рештою об’єктів основних засобів

первісна вартість

залишається незмінною.

З урахуванням того, що балансова вартість основних фондів для

нарахування амортизації визначається щоквартально, необхідно складати такий

розрахунок її коригування.

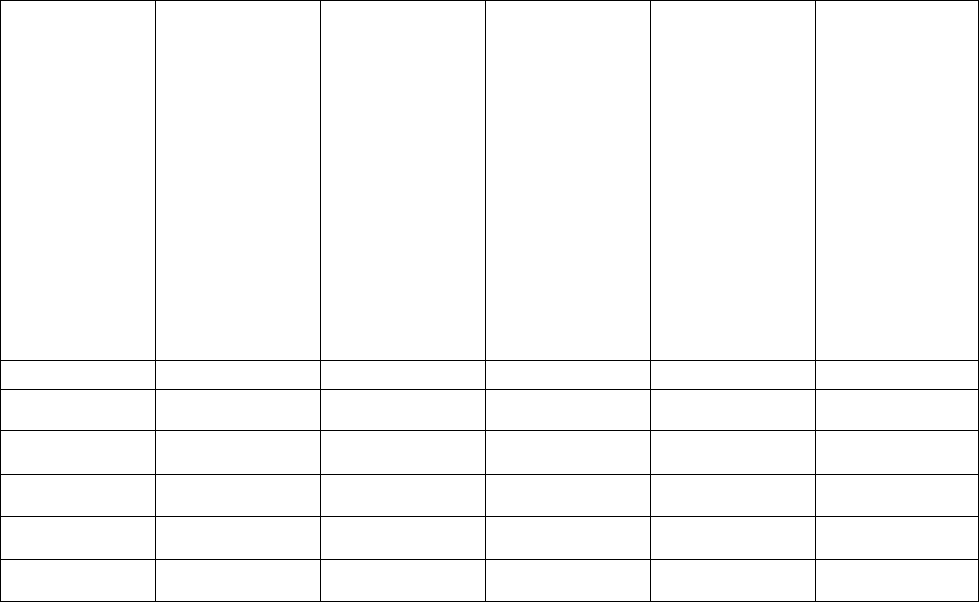

Розрахунок балансової вартості основних фондів на початок другого

кварталу 2003 року

Групи

основних

засобів

Балансова

вартість

основних

фондів на

початок

попереднього

(першого)

кварталу, грн.

Сума

амортизації

за попередній

квартал, грн.,

коп.

Вартість

об’єктів, що

надійшли в

групу за

попередній

(перший)

квартал, грн.

Вартість

об’єктів, що

вибули з

групи за

попередній

(перший)

квартал, грн.

Балансова

вартість

основних

фондів на

кінець

попереднього

(другого)

кварталу без

урахування

амортизації,

грн., коп. (гр.

2 – гр. 3 – гр.

4 – гр. 5)

1 2 3 4 5 6

І група 1126750 9859,06 121920 150610 1088201

ІІ група 179124 9486,68 21145 7160 187522

ІІІ група 329658 8653,52 24160 – 345164

ІV група 40000 4000,00 10000 5000 41000

Разом: 1675532 28099,26 177225 162770 1661887

На підставі такого коригування відображають залишкову вартість

основних засобів на початок кожного звітного кварталу в розрахунку

амортизаційних відрахувань.

157

Слід зазначити, що відповідного реєстру нарахування амортизації, що

враховував би особливості її визначення, котрі виникли після 1 липня 1997 р.,

поки що не встановлено. Однак, відповідно до потреб податкового обліку її

можна визначати в реєстрі наступної форми.

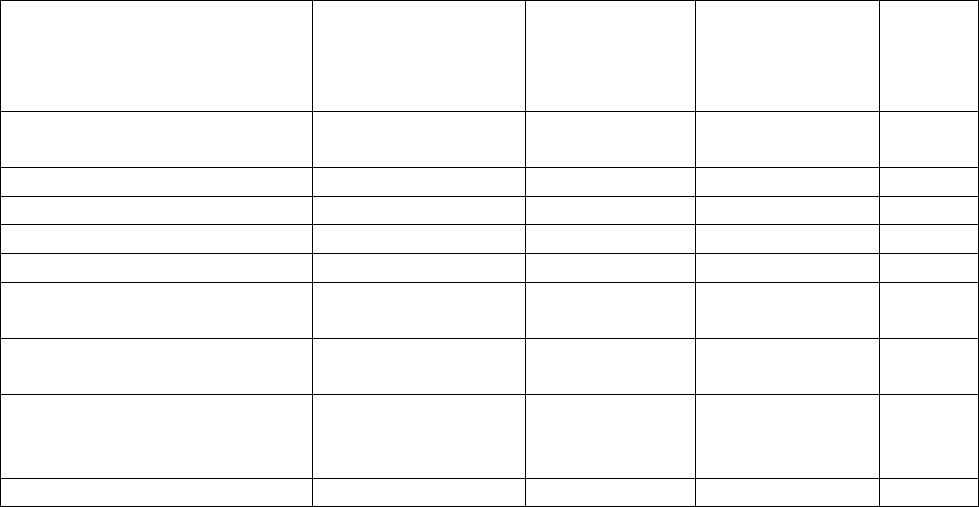

Розрахунок амортизації основних фондів

Групи основних фондів

Балансова

вартість на

початок __

кварталу, грн.

Норма

амортизації,

%

Квартальна

сума

амортизації,

грн.

і т. д.

І група – будівлі, споруди

тощо

Адмінбудинок 48938 2 979

Ремонтна майстерна 130500 2 2610

І т. д.

Всього 228376 2 4568

ІІ група – автомобільний

транспорт тощо

77212 10 7721

ІІІ група – інші основні

фонди

16312 6 979

IV група – електронно-

обчислювальні машини

тощо

26100 15 3915

Разом 348000 * 17183

У фінансовому обліку треба використовувати реєстр іншої форми, де

можна подати пооб’єктний перелік основних засобів за всіма субрахунками,

визначати місячну суму амортизації, вказувати кореспонденцію рахунків з

обліку витрат виробництва, на якій відносять її суму. Причому навіть при

застосуванні податкового методу нарахування амортизації у фінансовому

обліку, що можна робити за

П(С)БО 7 “Основні засоби”, вона буде відрізнятись

від визначеної в податковому обліку, адже балансова вартість основних фондів

та залишкова вартість основних засобів за даними цих видів обліку є різною.

Тому доцільно взагалі у фінансовому обліку застосовувати інший метод

нарахування амортизації, передбачений П(С)БО 7 “Основні засоби”,

враховуючи складність податкового методу

та його часті зміни.

158

Наприклад, починаючи з 2003 р., основні засоби групують за чотирма

групами (раніше було

три). До першої групи належать будівлі, споруди, їх

структурні компоненти, в т. ч. житлові будинки та передавальні пристрої. Її

можна позначити умовно

1

10/1 “Будівлі та споруди”.

Друга група охоплює автомобільний транспорт, меблі, інше конторське

(офісне) обладнання, побутові електричні, оптичні, електромеханічні прилади та

інструменти. Цю групу можна позначити 10/2 “Автотранспорт, меблі, прилади”.

До третьої групи належать інші основні фонди, що не ввійшли до першої

та другої груп, включаючи прилади промислового призначення,

сільськогосподарські машини і знаряддя

, робочу та продуктивну худобу і

багаторічні насадження. Їх можна умовно позначити 10/3 “Інші основні фонди”.

Четверта група – електронно-обчислювальні машини, інші машини для

автоматичного оброблення інформації, їх програмне забезпечення, телефони (у

т. ч. стільникові), мікрофони та рації, вартість яких перевищує вартість

малоцінних предметів. До основних фондів групи 4 включають фонди, придбані

після 01. 01. 2003

р., а також витрати на їх поліпшення. Таку групу можна

умовно позначити 10/4 “Електронно-обчислювальні машини”. На 2004 р.

визначено нові норми нарахування амортизації: І група – 2% проти 1,25%; ІІ

група – 10% проти 6,25%; ІІІ група – 6% проти 3,75% та встановлено нову

норму – 15% для ІV групи вже з 2003 р. Крім цього, за П(С)БО 7 “Основні

засоби” при реконструкції

тощо та консервації основних засобів у фінансовому

обліку амортизація на такі об’єкти не нараховується. У податковому обліку

припинити нарахування амортизації через ці причини можна лише за

основними фондами першої групи. Щодо належних до ІІ – ІV груп, то згадані

причини на нарахування амортизації не впливають, вона далі визначається від

сукупної

вартості цих груп. Тільки при реалізації окремих фондів ІІ – ІV груп

1

Невідповідність субрахунків з обліку основних засобів за новим Планом рахунків у фінансовому обліку та їхніх груп у податковому обліку

мала б бути усунена Міністерством фінансів України. Оскільки цього поки-що не зроблено, можна скористатися таким умовним

позначенням.

159

змінюється їхня сукупна вартість, а отже, і сума нарахованої амортизації за

ними в податковому обліку.

Сума амортизаційних відрахувань нематеріальних активів: ліцензій і

дозволів на користування землею, водою, іншими природними ресурсами, на

здійснення окремих видів діяльності, оренду будівель і споруд тощо

визначається платниками податку окремо за кожним їх видом. Норм

нарахування

амортизації не встановлено і вона визначається відповідно до

терміну використання нематеріальних активів (або з терміну діяльності

підприємства), але не більш ніж 10 років. Затверджуються розрахунки

амортизації нематеріальних активів керівником підприємства. Наприклад,

вартість ліцензії для здійснення вантажних перевезень складає 4000 грн., а

термін використання 5 років. Отже, сума амортизації в розрахунку на квартал

для цього

виду нематеріальних активів складає 4000 грн./ 5 років × 4 квартали =

200 грн., а її норма 200 грн./4000 грн. × 100=5%.

При визначенні амортизації нематеріальних активів треба пам’ятати що

вона нараховується не від залишкової, а від їхньої первісної (відновної) вартості

до досягнення нульової залишкової вартості та відображається лише у

фінансовому обліку за кореспонденцією рахунків дебет

83 (23, 91, 92, 93),

кредит 133, а на валові витрати не відноситься, оскільки враховується при

коригуванні оподатковуваного прибутку.

Варто звернути увагу, що відповідно до П(С)БО 7 “Основні засоби”

амортизації підлягають також продуктивні тварини основного стада (корови,

свиноматки тощо), а її визначення проводиться за будь-яким із передбачених

методів нарахування. Однак, якщо за іншими основними

засобами на суму

нарахованої амортизації коригують оподатковуваний прибуток (нагадаємо, це

стосується сільськогосподарських підприємств-неплатників ФСП), то

амортизація продуктивних тварин на зменшення цього прибутку не відноситься,

оскільки в податковому обліку витрати на формування основного стада

включаються до валових витрат підприємства. У фінансовому обліку

160

амортизація продуктивних тварин включається до витрат виробництва, отже, до

собівартості продукції тваринництва.

Окремі особливості є в податковому обліку вибуття основних засобів. При

цьому, хоч кореспонденція рахунків при реалізації основних фондів є

однаковою для всіх чотирьох груп – дебет 972, кредит 10, суми, які тут

вказують, відрізняються: за об’єктами І групи записують балансову

вартість; за

об’єктами ІІ – ІV груп – вартість продажу, тобто виручку за них. У такому ж

порядку відображається безоплатна передача основних фондів.

Разом з тим, сукупна балансова вартість ІІ – ІV груп основних фондів не

змінюється, якщо причини вибуття об’єктів тут інші, ніж продаж.

У фінансовому обліку за П(С)БО

7 “Основні засоби” за кредитом будь-

якого субрахунка, незалежно від причин вибуття основних засобів, списують

первісну вартість об’єктів – частину на субрахунок 131, залишкову вартість на

субрахунки 972, 973, 975, 976. Проте це не означає, що суми за кредитом

субрахунків 102-109 збігається із записаними за кредитом груп 10/1, 2, 3, 4, не

зважаючи на те, що балансова вартість об’єкта мала

дорівнювати його

залишковій вартості. Якщо до впровадження П(С)БО 7 “Основні засоби” та

внесення змін у Закон України “Про оподаткування прибутку підприємств”

балансова і залишкова вартість збігалися і могли б вважатись синонімами, то

нині вони сумарно відрізняються, що зумовлено відмінностями податкового й

фінансового обліку основних фондів (засобів), викладеними вище. Тому й

результати від продажу об’єктів будуть різними за даними податкового та

фінансового обліку.

Зокрема, за об’єктами першої групи до валових доходів включається сума

перевищення виручки від продажу над їх балансовою вартістю. У фінансовому

обліку за кредитом субрахунка 742 “Дохід від реалізації необоротних активів”

відображається вся сума виручки від продажу будь-

яких основних засобів.

При перевищенні балансової вартості об’єктів основних фондів І групи

над виручкою від продажу в податковому обліку така різниця включається до