Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

131

допоміжних виробництв; роботи і послуги для реалізації. Тому управлінський

облік має забезпечувати розмежування витрат щодо кожного об’єкта, оскільки

лише за цієї умови можливий належний контроль за їх відхиленнями від

встановлених нормативів. Після завершення ремонту

1

складають акт

приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів,

тип. ф. № 03-2.

Необхідно звернути увагу, що в результаті ремонту може змінитись

технічна характеристика об’єкта основних засобів: збільшитись потужність у

зв’язку із заміною двигуна, зрости продуктивність, тягове зусилля тощо. Тому

на основі даних цього акта треба відобразити ці

зміни в технічному паспорті

об’єкта.

Важливим моментом, котрий необхідно врахувати як в управлінському,

так і фінансовому обліку є те, що на ті об’єкти, які перебувають на ремонті,

амортизація не нараховується. Період, за який припиняється нарахування

амортизації, визначається за даними замовлення керівника центру

відповідальності про передачу об’єкта в ремонт

і акта приймання-здачі

відремонтованих, реконструйованих і модернізованих об’єктів.

Завершується управлінський облік витрат на ремонт основних засобів

узагальнюючими записами у виробничому звіті або книзі обліку витрат

виробництва, де на основі даних журналу обліку затрат у ремонтній майстерні,

ф. № 36 відображають відповідно до статей витрати цього центру

відповідальності загалом за

всіма об’єктами основних засобів, які

ремонтувались упродовж кожного місяця. Згідно з лімітами витрат,

визначеними за даними всіх відомостей дефектів, здійснюють контролюють

відхилення фактичних витрат за статтями обліку. Хоч такий контроль є

ретроспективним і узагальненим, однак він також потрібний, оскільки дає

можливість здійснювати комплексну оцінку діяльності центру відповідальності

– ремонтної майстерні.

1

Крім ремонтів, основні засоби можуть бути реконструйовані чи модернізовані. Такі операції відображаються як капітальні інвестиції,

132

5.2.5. Управлінський облік консервації основних засобів

Часто на підприємствах складаються такі обставини, що частина об'єктів

основних засобів тривалий час не використовується. Враховуючи, що на всі

об'єкти, які є на підприємстві, амортизація нараховується незалежно від

інтенсивності їхнього використання, це призводить до завищення собівартості

продукції за умови, що певна частина основних

засобів не бере участі у

виробництві. У зв’язку з цим доцільно в таких випадках їх законсервувати, що

дає змогу підприємству не нараховувати за цими об’єктами амортизацію, а

отже, виключити негативний вплив цього фактору на формування собівартості

продукції, робіт, послуг в управлінському обліку.

Консервація основних засобів підприємств – це комплекс

заходів,

спрямованих на тривале (але не більш ніж три роки) зберігання основних

фондів підприємства у випадку припинення виробничої та іншої господарської

діяльності з можливістю подальшого відновлення і функціонування.

Основні фонди підприємств можуть бути законсервовані, якщо за техніко-

економічним обґрунтуванням подальше використання їх у виробництві визнане

тимчасово недоцільним. Підставою для консервації та

розконсервації основних

фондів підприємства є:

– акт Кабінету Міністрів України – для підприємств державної власності.

Проект такого акта подає у встановленому порядку орган, уповноважений

керувати майном таких підприємств;

– рішення платника податку, узгоджене з міжвідомчою комісією, – для

підприємств, які мають стратегічне значення для економіки і безпеки держави

(крім підприємств державної власності);

–

рішення платника податку – для інших підприємств.

Проект консервації складається з: пояснювальної записки; технологічної

документації проведення консервації; переліку робіт, ресурсів (матеріальних і

оскільки здебільшого здійснюються щодо будівель і споруд.

133

трудових) і кошторису витрат, пов’язаних з проведенням консервації та

розконсервації основних фондів.

У пояснювальній записці вказують:

а) вид і річні обсяги продукції, що випускають на потужностях основних

фондів підприємства і підлягають консервації, вплив консервації основних

фондів на такі показники діяльності підприємства, як виконання виробничих

планів протягом терміну консервації, використання

потужностей,

ціноутворення, рентабельність, прибуток, реалізація, фінансовий стан

підприємства; б) порядок і графік виведення з виробничого процесу основних

фондів підприємства та їх консервації; в) тривалість консервації основних

фондів підприємства; г) заходи із забезпечення безпеки робіт під час консервації

та зберігання законсервованих основних фондів протягом усього терміну

консервації, а також суміжних об’єктів

, на технічний стан котрих можуть

негативно вплинути наслідки консервації; д) план-графік розконсервації.

Після закінчення робіт, пов’язаних з консервацією основних фондів

підприємства, складають акт про прийняття основних фондів на консервацію,

котрий затверджують: а) орган, уповноважений керувати майном, – для

підприємств державної власності; б) власник (власники) за узгодженням з

міністерством або

іншим центральним органом виконавчої влади (за галузевим

принципом) – для підприємств, які мають стратегічне значення для економіки і

безпеки держави. Якщо підприємство займається діяльністю в кількох галузях

економіки, вказаний акт узгоджують з Міністерством економіки України; в)

власником (власниками) – для інших підприємств.

134

АКТ

про тимчасове виведення основних фондів з виробничого процесу та їх

консервацію______________________________________________________________

назва і розташування підприємства

Комісія, утворена наказом (розпорядженням)________від "_____"____ р. №_____

(посада керівника, який видав наказ / розпорядження)

у складі голови комісії_______________________________

(прізвище, ім'я, по батькові, посада)

членів комісії _____________________________________

_______________________________________________

_______________________________________________

провела огляд основних фондів підприємства і проаналізувала такі

матеріали:____________________________

(назва)

Комісія встановила:_________________________________

(висновки щодо техніко-економічних показників стану основних фондів)

Рішення комісії:

(обґрунтовані висновки про необхідність консервації основних фондів,

термін консервації та пропозиції щодо джерел фінансування)

Голова комісії______________________________ “_____”___________2______р.

(підпис, дата)

Члени комісії______________________________ “_____”___________2______р.

(підпис, дата)

5.2.6. Контроль ефективності використання основних засобів в

управлінському обліку

Управлінський облік, як уже зазначалось, – це система управління

виробництвом. Тому, поряд з власне обліком, чи не першочерговим є

забезпечення оперативного дійового контролю за ефективністю використання

активів, праці, формуванням витрат виробництва тощо. Щодо основних засобів

такий контроль потрібно проводоти не тільки за фактами

здійснення

господарських операцій, а він має бути певною мірою прогнозним. Зокрема, в

управлінському обліку основних засобів важливе місце займає контроль

забезпеченості підприємств основними засобами, оскільки відхилення від

оптимального рівня як в один, так і в інший бік спричинює зниження

ефективності виробництва. Причому негативний вплив таких відхилень

проявляється через зниження ефективності використання

основних засобів і за

принципом відлуння (луни) відображається на загальній ефективності

виробництва.

135

Скажімо, недостатня забезпеченість підприємства основними засобами

призводить до їхнього надто інтенсивного використання, передчасного зносу,

надмірних витрат на ремонти, зрештою звичайної ліквідації. Одночасно роботи

виконуються несвоєчасно, або порушується технологія їхнього виконання,

відтак зростають втрати продукції. Наявність зайвих основних засобів теж не є

бажана, оскільки при цьому вони окуповуються занадто довго. До

того ж це

зумовлює додаткові витрати на їх зберігання, підтримання в робочому стані

тощо.

Тому одним із головних завдань управлінського обліку є контроль за

оптимальним забезпеченням підприємства основними засобами. Для цього

необхідне поєднання планових і облікових методів. Зокрема, слід визначити

потребу основних засобів на підприємстві. Відразу зазначимо, що нормативні

вартісні показники

чи навіть визначені у фізичних одиницях, поширені в

спеціальній економічній літературі, для цього не придатні, оскільки не

враховують особливостей конкретного підприємства. Тому такі нормативи

можна використовувати тільки як орієнтовні. Реальну ж потребу основних

засобів в управлінському обліку можна визначити лише за технологічними

картами витрат на виробництво з урахуванням технічних характеристик

машин,

обладнання, механізмів, за допомогою яких виконують увесь комплекс робіт за

технологією виробництва на цьому підприємстві.

Маючи розрахунок потреби в основних засобах, її порівнюють із

фактичною наявністю відповідних об'єктів на підприємстві, виявляючи таким

чином рівень забезпеченості ними за окремими видами, марками тощо. Загальну

ж оцінку забезпеченості підприємства

1

визначають за показником

фондозабезпеченості – співвідношенням вартісної оцінки наявних основних

засобів до потреби, або за показником фондоозброєності праці –

співвідношенням середньорічної вартості основних фондів до середньорічної

чисельності працівників. Крім цього, важливими показниками, що дають змогу

1

На сільськогосподарських підприємствах фондозабезпеченість визначають також як співвідношення вартості основних засобів до

136

контролювати наявність передумов для забезпечення ефективного використання

основних засобів, є енергоозброєність праці – співвідношення середньорічної

кількості енергетичних потужностей у кінських силах до середньорічної

чисельності працюючих, та електроозброєність праці - відношення спожитої за

рік електроенергії у кіловат-годинах до середньорічної чисельності працюючих.

В управлінському обліку необхідно враховувати такі показники, які не

тільки характеризують

забезпечення підприємства основними засобами, а й

дають змогу контролювати їх якісний стан. Зокрема, рівень зносу основних

засобів, що визначається як співвідношення нарахованої суми зносу за весь

період експлуатації до первісної вартості об'єктів, свідчить про їхню

придатність до подальшої експлуатації, її орієнтовну тривалість у майбутньому.

Реальну забезпеченість підприємства основними засобами можна

точніше

визначити за залишковою вартістю – різницею між первісною вартістю об'єктів

і нарахованою сумою зносу.

Однак навіть при повному забезпеченні потреби в основних засобах вони

часто використовуються неефективно. Тому в управлінському обліку

контролюють рівень використання основних засобів. Зокрема, визначають такі

показники: коефіцієнт використання основних засобів співвідношення тих, що

використовуються, до

наявних; коефіцієнт змінності роботи машин і механізмів

(обладнання) співвідношення відпрацьованих машино-змін до їх фактичної

наявності; коефіцієнт використання календарного фонду робочого часу –

співвідношення кількості днів (годин) роботи машин і механізмів (обладнання)

до календарного фонду; напруженість використання машин чи виробничих

площ приміщень – співвідношення обсягу виробленої продукції до кількості

одиниць машин чи

площі приміщень; коефіцієнт інтенсивності навантаження

машин і механізмів (обладнання) – співвідношення кількості виробленої

продукції за одиницю часу до їхньої продуктивності за технічними даними.

Однак зазначені показники є здебільшого ретроспективними. Тому в

управлінському обліку використовують насамперед такі, котрі дають змогу

137

оперативно контролювати ефективність експлуатації основних засобів і вживати

заходів щодо уникнення негативних моментів, що при повторюваності

зумовлює загальний низький рівень віддачі. Це такі показники, як

продуктивність машин і механізмів за зміну, витрати робочого часу машин на

одиницю виробленої продукції чи роботи. Ці показники є специфічними

залежно від виду машин і

механізмів (обладнання), інколи застосовують умовні

вимірники.

Так, ефективність використання автотранспорту в управлінському обліку

контролюють не тільки за фізичними показниками загального пробігу та

пробігу з вантажем у кілометрах, середньої швидкості за годину, кількості

перевезених вантажів у тоннах за зміну,

а й за умовним показником виконаними

тонно-кілометрами. Їхня кількість визначається як добуток перевезеної маси

вантажу на віддаль його доставки за кожну поїздку окремо, а потім додають

загальну кількість тонно-кілометрів за кожною з них.

Ефективність використання тракторів, комбайнів в управлінському обліку

контролюють як за фізичними гектарами обсягів виконаних робіт, так

і за

умовними еталонними гектарами, що визначають з урахуванням тривалості

зміни в годинах, коефіцієнтів переведення тракторів в еталонні (вони

встановлені директивно залежно від потужності тракторів: Т-150 = 1,65; К-700 =

2,1; МТЗ-80 = 0,7 тощо) та коефіцієнтів виконання змінного завдання у

фізичних одиницях. Наприклад, за зміну трактор МТЗ-80 за нормою має

виконати 7 год. х 0,7 = 4,9 ум. ет

. га. Фактичний коефіцієнт виконання змінного

завдання складає на боронуванні посівів 33 га (фактично): 30 га (за нормою) =

1,1. Отже фактично цим трактором виконано 4,9 ум. ет. га (за нормою) х 1,1 =

5,39 ум. ет. га.

Щодо приміщень і споруд оперативний контроль ефективності їхнього

використання в управлінському обліку здійснюють порівнянням фактичної

завантаженості (заповнюваності) з проектною: співвідношенням

кількості

продукції, що зберігається, до нормативної місткості складу; розміщеного

138

поголів'я до наявних головомісць; розміщеного обладнання до проектної

кількості тощо.

Слід зазначити, що важливим заходом забезпечення ефективного

використання основних засобів в управлінському обліку є попередній контроль,

що дає змогу ще до здійснення операцій уживати дійових заходів у цьому

напрямку. Тому вже в момент планування робіт, які мають виконуватись з

допомогою основних засобів, необхідний уважний підхід до визначення

доцільності тих чи інших операцій, їхній всебічний аналіз, що дає змогу

забезпечити узгодження не тільки локальних заходів, а й таких, що виконуються

в інших центрах відповідальності. Особливо важливим це є при використанні

транспортних засобів, силових машин і обладнання.

Важливим заходом є також періодичні

контрольні перевірки керівниками і

спеціалістами центрів відповідальності умов експлуатації основних засобів

безпосередньо на місцях їх використання, контрольні обміри (зважування,

перерахунок) фактично виконаних робіт (виробленої продукції). При цьому не

зайвим є і документальний контроль щодо відповідності записів у первинних

документах, реєстрах аналітичного обліку. Використовується в управлінському

обліку і такий вид контролю,

як усні звіти посадових осіб перед керівниками і

спеціалістами центрів відповідальності на щоденних чи тижневих аналітичних

розглядах особисто або через засоби зв’язку: селектор, радіотелефон і т. п.

Позитивним тут є можливість зустрічного завірення достовірності

результатів, оскільки будь-яка діяльність одних посадових осіб або центрів

відповідальності, як правило, пов’язана з

діяльністю інших. Крім цього, тут є

можливість оперативно коригувати виробничу діяльність з урахуванням

обставин, які складаються безпосередньо в цей момент.

Необхідно наголосити, що як документальний контроль за обліковими

даними, так і фактичний контроль безпосередньо за місцями експлуатації

основних засобів є однаково важливими. Тільки за умови їхнього раціонального

поєднання можна забезпечити

належний управлінський облік на підприємстві.

139

5.3. Особливості податкового обліку основних фондів та їх амортизації

Між Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби”

та Законом України “Про оподаткування прибутку підприємств” є суттєві

розбіжності. Зокрема, щодо прийнятих термінів (основні фонди – у податковому

обліку; основні засоби – за стандартом); групування об’єктів (чотири групи – у

податковому обліку; 9 субрахунків – у фінансовому; нарахування

амортизації

(від залишкової вартості, до того ж сукупної об’єктів другої – четвертої груп раз

на квартал – у податковому обліку; за п’ятьма можливими способами окремо за

кожним об’єктом щомісяця – у фінансовому; віднесення витрат на поліпшення

основних засобів (до 10% будь-яких витрат на поліпшення основних фондів

можна віднести до валових

витрат, а решту приєднують до залишкової вартості

об′єктів першої групи, сукупної вартості другої, третьої та четвертої груп – у

податковому обліку; віднесення витрат на ремонт у повній сумі до витрат

звітного періоду (списання), оскільки вони здійснються для підтримання об’єкта

в робочому стані та одержання первинно визначеної суми майбутніх

економічних

вигод, і збільшення первинної вартості основних засобів на суму

витрат на реконструкцію, модернізацію, модифікацію, добудову, обладнання,

оскільки в результаті цього первинно очікувані економічні вигоди від

використання об’єктів зростають – у фінансовому) тощо.

У фінансовому обліку витрати на формування основного стада

відображають як капітальні інвестиції з подальшим зарахуванням до основних

засобів і

до собівартості продукції не включають. У податковому обліку витрати

на придбання тварин основного стада списують на валові витрати.

Фінансовий облік основних засобів ведуть окремо за кожним об’єктом. У

податковому обліку основні засоби обліковують окремо лише за об’єктами

першої групи. У другій, третій і четвертій групах обліковується сукупна

вартість

усіх об’єктів.

Основні засоби у фінансовому обліку відображають за первісною

(справедливою) вартістю. У податковому обліку до уваги беруть тільки

140

залишкову (балансову) вартість основних засобів. За умови, що залишкова

вартість окремого об’єкта основних засобів першої групи зменшиться до 100

неоподатковуваних мінімумів доходів громадян, вона списується на валові

витрати. Таким чином, цей об’єкт вибуває із системи податкового обліку. У

фінансовому обліку навіть повністю амортизовані об’єкти продовжують

рахуватись аж до

їх ліквідації чи продажу.

Невиробничі основні засоби в податковому обліку не враховуються, на

відміну від фінансового обліку, де забезпечується облік усіх без винятку

основних засобів.

Окремі особливості є і щодо відображення операцій з надходження і

вибуття основних засобів.

Зокрема, до податкового кредиту відносять суму податку

1

на додану

вартість, сплачену (нараховану) постачальникам і підрядникам у зв’язку з

придбанням чи будівництвом основних засобів. Однак вартість цих об’єктів чи

виконаних будівельно-монтажних робіт у валові витрати не включають. Разом з

тим, до валових доходів зараховують виручку за реалізовані основні засоби або

суму відшкодування, коли ліквідація певних

об’єктів була вимушеною. Таким

чином виникають податкові зобов’язання з податку на додану вартість.

Одночасно залишкову вартість вимушено ліквідованих об’єктів зараховують до

складу валових витрат.

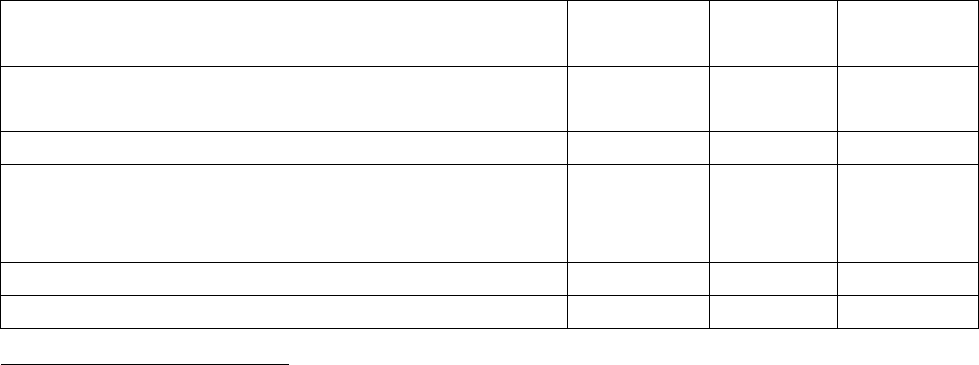

Кореспонденція рахунків з оприбуткування придбаних основних засобів

Зміст запису Дебет Кредит Сума,

тис. грн.

Перераховано постачальнику аванс на

придбання трактора ХТЗ-150К-09

371 311 120

Відображено податковий кредит за ПДВ 641 644 20

Оприбутковано трактор і зараховано його до

треьтої групи в податковому обліку та на

субрахунок 104 у фінансовому обліку

152

10/3(104)

63

152

100

100

Відображено податок на додану вартість 644 63 20

Зараховано аванс на оплату заборгованості 63 371 120

1

Лише за виробничими основними засобами.