Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

171

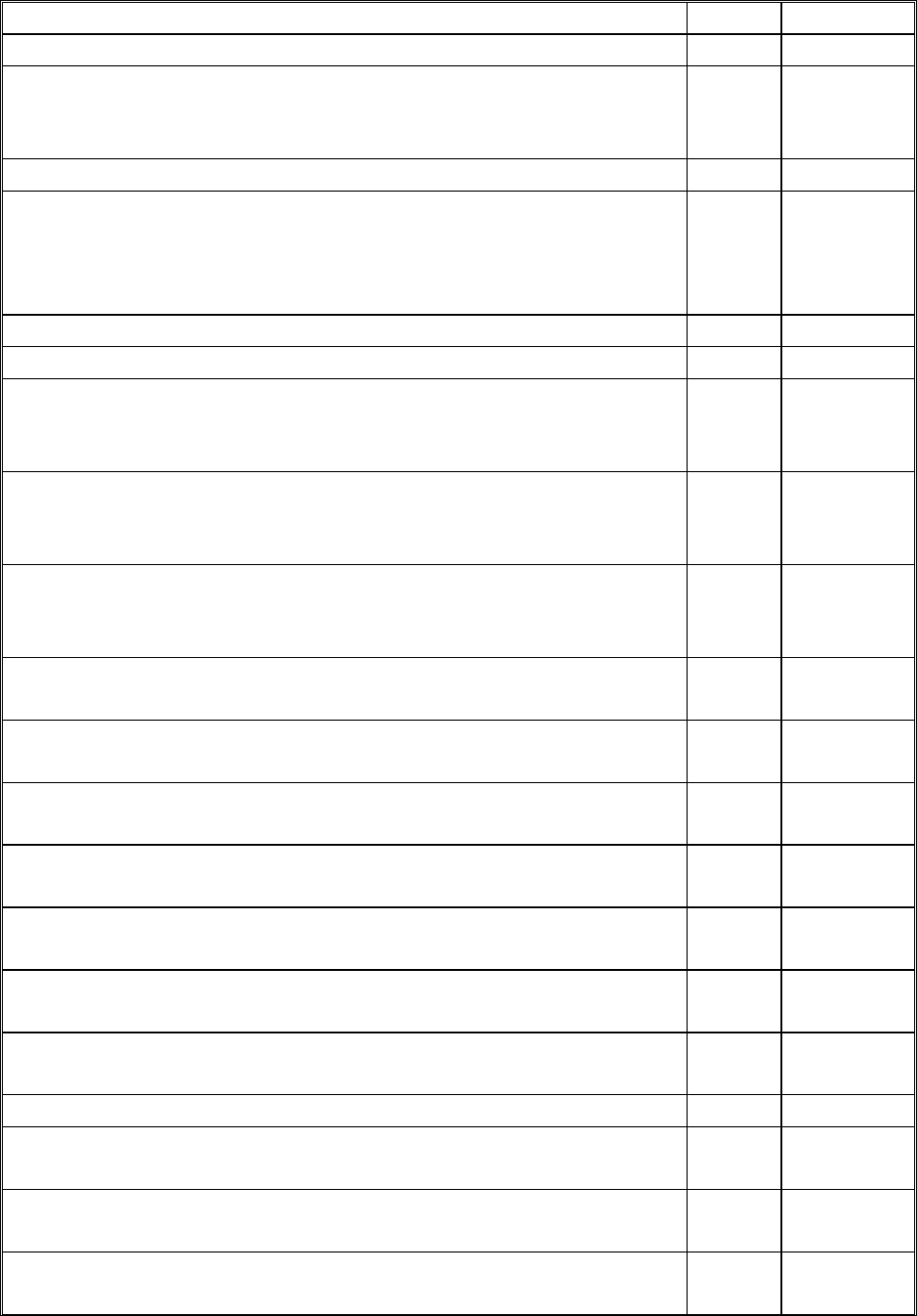

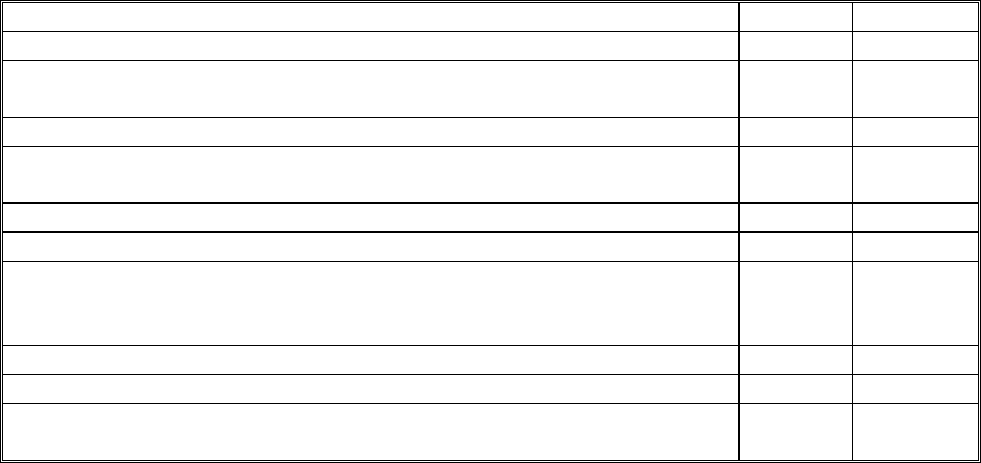

Повернення пайовиком частки переданого йому об’єкта 15 37

Списання частини витрат майбутніх періодів 15 39

Передача незавершеного будівництва чи машин і

механізмів у розібраному вигляді як пайових внесків

засновників та учасників

15 41

Дооцінка незавершеного будівництва 15 42

Відображення погашення заборгованості за внесками до

статутного капіталу, переданими незавершеним

будівництвом чи машинами і механізмами в розібраному

вигляді

15 46

Віднесено на інвестиції резерв на відпустки 15 47

Здійснено інвестиції за рахунок гуманітарної допомоги 15 48

Оплата за рахунок довготермінових позик вартості робіт

або машин і механізмів без відображення як розрахунки з

постачальниками і підрядниками

15 50

Надходження орендної плати шляхом передачі

незавершеного будівництва чи машинами і механізмами в

розібраному вигляді

15 53

Оплата за рахунок короткотермінових позик вартості робіт

або машин і механізмів без відображення як розрахунки з

постачальниками і підрядниками

15 60

Виконання робіт підрядниками, оприбуткування машин і

механізмів, що надійшли від постачальників

15 63

Відображення нарахованих платежів і зборів у зв’язку з

проведенням капітальних вкладень

15 64

Нарахування страхових платежів за доставку машин і

обладнання чи страхування незавершеного будівництва

15 65

Нарахована оплата праці будівельникам, слюсарям на

збиранні машин і механізмів

15 66

Отримання незавершеного будівництва чи машин і

механізмів в обмін за бартером як авансу

15 68

Відновлення в обліку вартості раніше списаного

незавершеного будівництва

15 71

Надходження незавершеного будівництва в рахунок

дивідендів

15 73

Безплатне надходження незавершеного будівництва 15 74

Списання нестач і втрат будівельних матеріалів на

будівельних майданчиках при відсутності винних

15 94

Відображення відсотків за кредитами, отриманими на

будівництво і придбання основних засобів

15 95

Віднесення витрат на реконструкцію, модернізацію,

добудову, інші види поліпшення основних засобів (крім

10 15

172

ремонтів) на збільшення їх вартості

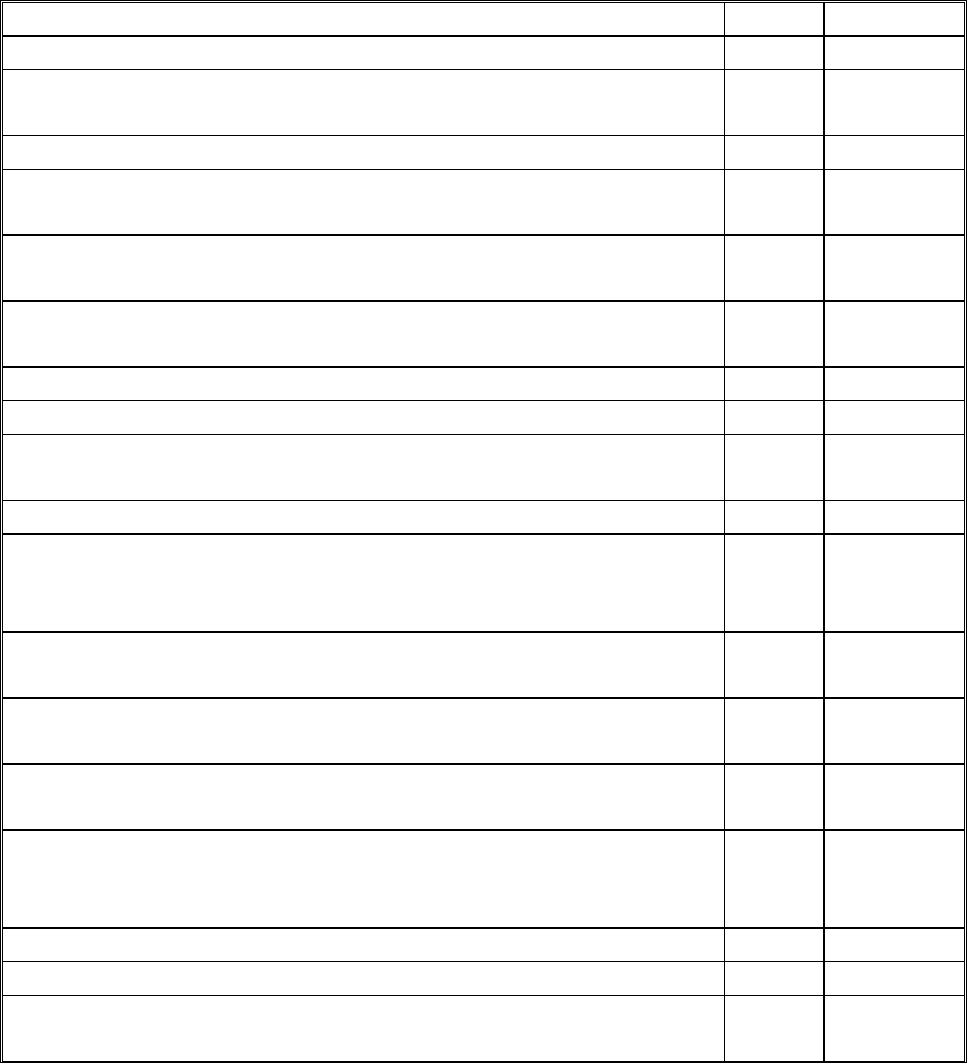

Оприбутковано:

– збудовані та придбані основні засоби і переведені в

основне стадо тварини

10 15

– тимчасові (нетитульні) споруди 11 15

– придбані від постачальників нематеріальні активи чи

виготовлені на підприємстві власними силами

12 15

– частини об’єкта, збудованого на кошти пайовиків,

призначеної останнім для продажу

28 15

Надходження невикористаних коштів на капітальні

інвестиції:

– готівкою 30 15

– шляхом зарахування на рахунок у банку 31 15

Передача незавершеного будівництва як внеску в спільну

діяльність

37 15

Уцінка незавершеного будівництва 42 15

Повернення невикористаних коштів цільового

фінансування вартістю незавершеного будівництва,

здійсненого за рахунок такого фінансування

48 15

Погашення довготермінових позик передачею

незавершеного будівництва

50 15

Погашення короткотермінових позик передачею

незавершеного будівництва

60 15

Відчуження об’єктів незавершеного будівництва в рахунок

погашення заборгованості за податками і платежами

64 15

Списання втрат незавершеного будівництва внаслідок

стихійного лиха, техногенних катастроф чи аварій на

підприємствах, що:

– не застосовують рахунки класу 9 (малі підприємства) 85 15

– застосовують рахунки класу 9 99 15

Списання вартості демонтованого незавершеного

будівництва

97 15

Облік довготермінової дебіторської заборгованості регулюють Положення

(стандарти) бухгалтерського обліку 13 “Фінансові інструменти” та 14 “Оренда”.

Зокрема, як довготермінову дебіторську заборгованість обліковують

дебіторську заборгованість фізичних і юридичних осіб, що не виникає в ході

нормального операційного циклу та буде погашена після дванадцяти місяців з

дати балансу. Сюди відносять заборгованість орендарів за передане їм на

173

умовах фінансової оренди майно, суми за отриманими довготерміновими

векселями як забезпечення довготермінової заборгованості, заборгованість

працівників підприємства за виданими їх позиками та ін. Для обліку такої

заборгованості призначено рахунок 16 “Довготермінова дебіторська

заборгованість”. За дебетом рахунка 16 “Довготермінова дебіторська

заборгованість” відображається виникнення (збільшення) довготермінової

дебіторської заборгованості, за кредитом – її погашення (списання).

На субрахунку 161 “

Заборгованість за майно, що передано у фінансову

оренду” відображають чисті інвестиції орендодавця у фінансову оренду,

визначені згідно з Положенням (стандартом) бухгалтерського обліку 14

“Оренда”.

На субрахунку 162 “Довготермінові векселі одержані” ведуть облік

векселів, одержаних у забезпечення довготермінової дебіторської

заборгованості.

Субрахунок 163 “Інша дебіторська заборгованість” призначений для

обліку довготермінової дебіторської заборгованості, не відображеної на

інших

субрахунках рахунка 16 “Довготермінова дебіторська заборгованість”, зокрема,

розрахунки з працівниками за виданими довготерміновими позиками тощо, інші

види розрахунків.

Аналітичний облік довготермінової дебіторської заборгованості ведуть за

кожним дебітором, за видами заборгованості, термінами її виникнення й

погашення.

Типові операції за рахунком 16 “Довгострокова дебіторська

заборгованість”

Зміст господарської операції Дебет Кредит

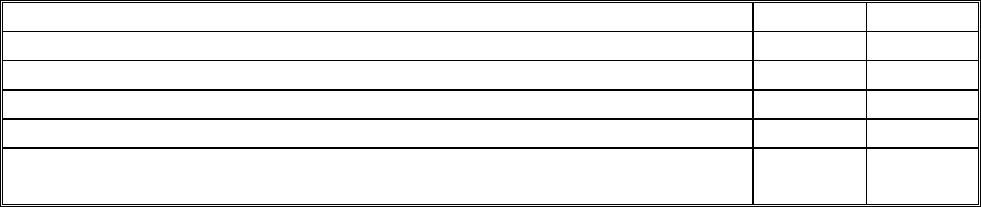

П

ередача у фінансову оренду:

– основних засобів 16 10

– інших необоротних матеріальних активів 16 11

– нематеріальних активів 16 12

О

тримано довготерміновий вексель у забезпечення заборгованості

дебітора

16 37

174

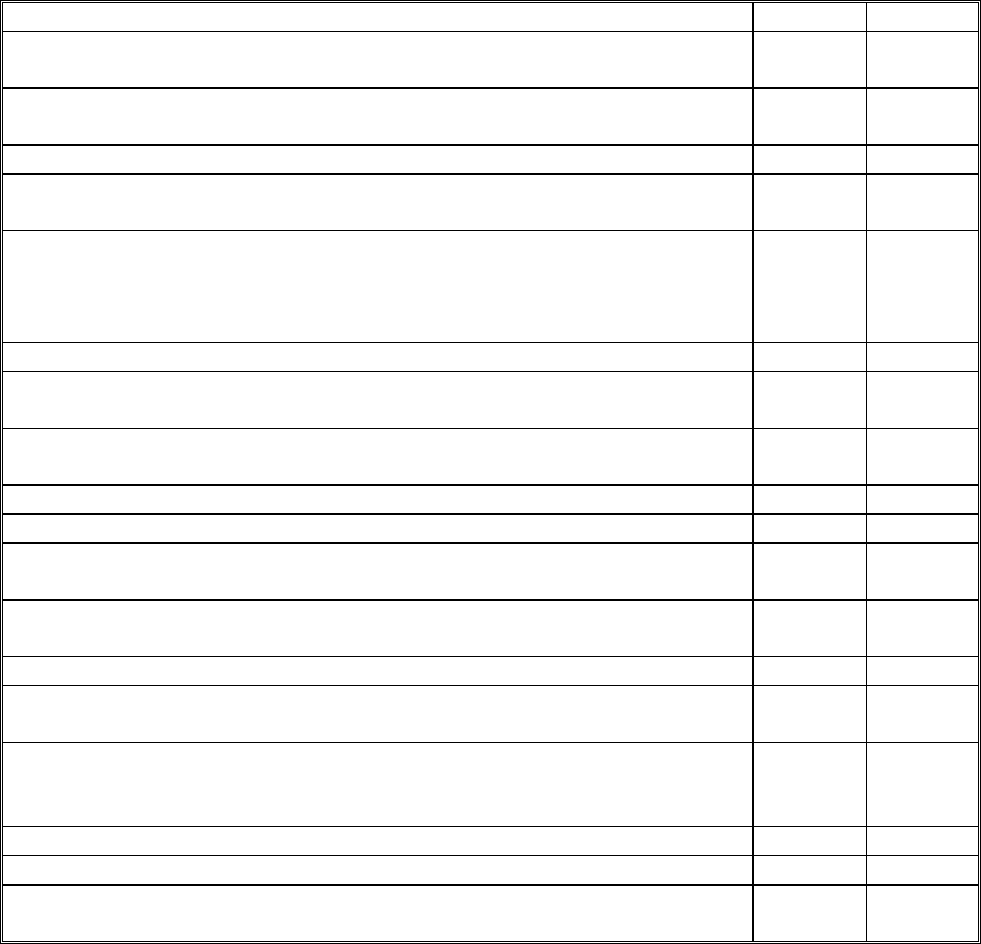

В

ідображення нарахованої орендної плати авансом 16 69

В

ідображення доходу від реалізації за довготерміновим векселем без

відображення на рахунку розрахунків з покупцями і замовниками

16 70

П

озитивна курсова різниця за перерахунком заборгованості в іноземній

валюті, дохід від операційної оренди активів

16 71

В

ідображення доходів від реалізації майнових комплексів 16 74

П

овернення орендарем орендованих на умовах фінансового лізингу

основних засобів

10 16

О

прибуткування інших необоротних матеріальних активів

(бібліотечних фондів, МШП з терміном служби більш ніж один рік,

інвентарної тари, предметів прокату) в рахунок погашення

довготермінової дебіторської заборгованості

11 16

П

овернення нематеріальних активів, переданих у фінансову оренду 12 16

П

ередача отриманих векселів або переданого у фінансову оренду майна

як довготермінових фінансових інвестицій іншим підприємствам

14 16

Н

адходження коштів у рахунок погашення довготермінової

дебіторської заборгованості:

– готівкою 30 16

– зарахуванням на рахунки в банку 31 16

– перерахуванням через банк, коли у виписці банку з рахунка

підприємства вони ще не відображені (перебувають “у дорозі”)

33 16

З

арахування довготермінової дебіторської заборгованості як поточних

фінансових інвестицій

35 16

П

ереведення довготермінової дебіторської заборгованості в поточну 37 16

В

ідображення негативної курсової різниці при перерахунку

довготермінової дебіторської заборгованості в іноземній валюті

84 16

С

писання довготермінової дебіторської заборгованості як втрати через

надзвичайні події (смерть боржника внаслідок стихійного лиха, аварій

та ін.) на підприємствах, що:

– не застосовують рахунки класу 9 (малі підприємства) 85 16

– застосовують рахунки класу 9 99 16

С

писання довготермінової дебіторської заборгованості на витрати, коли

суд чи арбітраж відмовив у задоволенні позову щодо її стягнення

97 16

Облік інших необоротних активів регулює Положення (стандарт)

бухгалтерського обліку 2 “Баланс”. До них належать такі кошти чи запаси, які

не використовуються у виробничій діяльності та не знайшли відображення на

інших рахунках з обліку необоротних активів. Для обліку таких активів

призначений рахунок 18 “Інші необоротні активи”. За дебетом рахунка 18 “Інші

необоротні активи” відображають

надходження інших необоротних активів, за

кредитом – їх вибуття.

175

На цьому рахунку також відображають активи, використання яких, як

очікується, неможливе протягом дванадцяти місяців з дати балансу, зокрема

грошові кошти, заблоковані в судовому порядку або податковими органами.

До рахунка 18 “Інші необоротні активи” можуть відкривати субрахунки,

на яких облік наявності та руху інших необоротних активів ведуть за видами

цих активів.

Типові

операції за рахунком 18 “Інші необоротні активи”

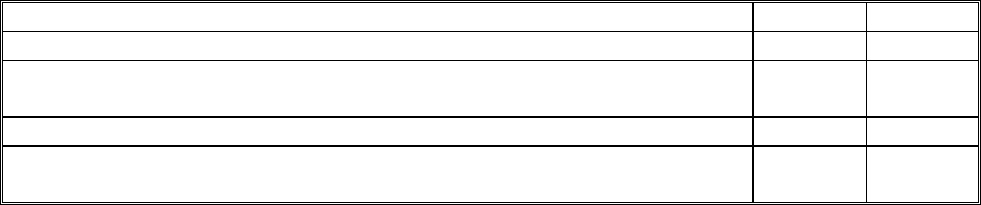

Зміст господарської операції Дебет Кредит

Відображення заблокованих коштів на рахунках у банку 18 31

Відображення заблокованих коштів при перерахуванні їх з банків

інших міст чи поштових відділень

18 33

Відображення заблокованих депозитних вкладів 18 35

Внесення розблокованих коштів як довготермінових фінансових

інвестицій або їх придбання за рахунок цих коштів

14 18

Розблокування рахунків у банку 31 18

Розблокування депозитних вкладів 35 18

Списання втрат заблокованих коштів в іноземній валюті при зниженні

курсу національної валюти або втрат інших необоротних активів на

підприємствах, що:

– не застосовують рахунки класу 9 (малі підприємства) 85 18

– застосовують рахунки класу 9 97 18

Списання втрат заблокованих коштів та інших необоротних активів

унаслідок стихійного лиха, техногенних катастроф чи аварій

99 18

Облік гудволу здійснюють відповідно до Положення (стандарту)

бухгалтерського обліку 19 “Об’єднання підприємств”. Негативний гудвіл за

стандартом – це перевищення вартості частки покупця у справедливій вартості

придбаних ідентифікованих активів і зобов’язань над вартістю їх придбання на

дату купівлі. Тобто це різниця між вартістю цілісного майнового комплексу чи

його частини і сумою

сплаченого за нього (чи за частину) підприємством. Якщо

сплачена сума перевищує вартість об’єкта, різницю обліковують на субрахунку

192 “Негативний гудвіл”. При цьому за кредитом рахунка відображають цю

різницю, а за дебетом ту частину її, яка визнана доходом підприємства, що

придбало об’єкт.

176

Якщо ж частка покупця менша від вартості придбання, різницю

обліковують на субрахунку 191 “Гудвіл”.

Типові операції за рахунком 19 “Гудвіл при придбанні”

Зміст господарської операції Дебет Кредит

Відображення частини гудволу, визнаної доходом 19 74

Відображення гудволу за придбаними немонетарними активами

(облігацій державної та місцевої позик, акцій інших підприємств

14 19

Відображення гудволу за придбаними об’єктами 37 19

Відображення гудволу за внутрішніми розрахунками з дочірніми

підприємствами

68 19

Розділ 6. Облік виробничих запасів

6.1. Фінансовий облік виробничих запасів

Облік запасів, у т. ч. і виробничих регулює Положення (стандарт)

бухгалтерського обліку 9 “Запаси”. Згідно з ним запаси – це активи, які утримує

підприємство для подальшого продажу за умови звичайної господарської

діяльності, що перебувають у процесі виробництва з метою подальшого

продажу продукту виробництва, або утримує для споживання під

час

виробництва продукції, виконання робіт і надання послуг, а також управління

виробництвом.

Зокрема, до виробничих запасів належать сировина і матеріали, придбані

напівфабрикати, пальне та мастильні матеріали, тверде паливо, тара, будівельні

матеріали, запасні частини та інше.

Необхідно забезпечувати чіткий контроль за їх наявністю, надходженням і

вибуттям, не допускати можливостей для змішування кількості

та вартості

різних номенклатур, щоб не створювати умов для пересортування та нестач

одних матеріалів за рахунок покриття надлишками інших. Місця зберігання

товарно-матеріальних цінностей мають бути належно підготовленими і

надійними, щоб виключити псування чи крадіжки матеріалів. Кожне з них

177

(склад, комора тощо) повинні мати відповідний шифр (номер), котрий

обов’язково вказують у всіх первинних документах.

Усі товарно-матеріальні цінності, що знаходяться у місцях їх зберігання,

відносять у підзвіт матеріально відповідальним особам (завскладом, комірник),

з якими має бути укладений договір про повну матеріальну відповідальність.

Право отримувати для виробничих потреб матеріали

мають відповідальні

працівники, яких затверджують на початку року наказом керівника

підприємства. У матеріально відповідальних осіб і в бухгалтерії повинні бути

зразки підписів цих працівників.

Усі операції з надходження і вибуття товарно-матеріальних цінностей на

складах відображають у картках чи книгах складського обліку. Книги мають

бути пронумеровані, а кількість сторінок у

кінці потрібно засвідчити підписами

керівника і головного бухгалтера й скріпити печаткою. Книги чи картки

складського обліку видають під розписку з відображенням у реєстрі їх видачі.

На окремих аркушах книги чи картках вказують дату, порядковий номер картки,

шифр матеріалу, його назву, вимірники, ціну; їх підписує головний бухгалтер

(бухгалтер з обліку матеріалів).

Записи операцій із надходження чи вибуття матеріалів у книгах чи картках

здійснює завскладом (або бухгалтер складу) на основі первинних документів.

На основі записів у книгах чи картках складського обліку матеріально

відповідальні особи складають реєстр приймання-здачі документів (або звіт про

рух матеріалів) у двох примірниках, до якого додають усі первинні документи

;

один із них разом із первинними документами передають у бухгалтерію в

установлені терміни. В кінці кожного місяця залишки з книг чи карток

складського обліку записують у сальдову відомість (книгу), що є в бухгалтерії.

У бухгалтерії підприємства, як правило, ведуть лише вартісний облік

товарно-матеріальних цінностей, оскільки кількісний забезпечується на складах.

У той же час у сальдових відомостях є інформація про наявність товарно-

матеріальних цінностей на початок і кінець кожного місяця.

178

Крім цього, що в бухгалтерію надходять усі первинні документи на

оприбуткування матеріалів, тут спочатку виписують первинні документи на їх

видачу у виробництво чи на реалізацію, які після виконання повертаються назад

разом із реєстрами приймання-здачі (звітами про рух матеріалів).

Усі прийняті від матеріально відповідальних осіб первинні документи з

обліку матеріалів

у бухгалтерії перевіряють, за необхідності таксують, групують

за джерелами надходження і витрачання матеріалів, після чого проводять

записи в реєстрах аналітичного та синтетичного обліку за відповідною

кореспонденцією рахунків. У встановлені терміни головний бухгалтер

організовує вибіркову або суцільну інвентаризацію товарно-матеріальних

цінностей, за результатами якої відображають різницю в облікових реєстрах.

Періодично на місцях

зберігання товарно-матеріальних цінностей головний

бухгалтер чи працівники матеріального відділу перевіряють стан обліку та

зберігання матеріалів, проводять інструктажі щодо правильності записів у

картках (книгах) складського обліку, оформлення первинних документів.

Схема обліку виробничих запасів не відрізняється від загальної. Дані

первинних документів про надходження матеріалів (прибуткових ордерів,

товарно-транспортних накладних, рахунків-фактур,

накладних) і про їх видачу

та витрачання (вимог, лімітно-забірних карт, актів, накладних) відображають у

картках (книгах) складського обліку. На їхній основі матеріально відповідальні

особи (комірники) складають реєстри документів (звіти про рух матеріалів), де

відображають зміни щодо надходження чи вибуття. Зміну залишків на кінець

місяця в бухгалтерії підприємства відображають у сальдових

відомостях

(книгах). Далі проводять записи в реєстрах аналітичного та синтетичного обліку

за типовою кореспонденцією рахунків.

Для обліку наявності та руху сировини, основних і допоміжних матеріалів,

необхідних для виробництва та інших господарських потреб, остаточно

забракованої продукції використовують субрахунок 201 “Сировина і

матеріали”.

179

Облік кожного виду матеріалів здійснюють на окремих аналітичних

рахунках за кількістю чи масою та вартістю. Якщо на підприємстві є різні за

якістю матеріали одного найменування, необхідно забезпечити їхній роздільний

облік. Оприбутковують матеріали за вартістю без податку на додану вартість.

Суму ПДВ згідно з податковими накладними відносять на розрахунки з

бюджетом.

Облік бензину, дизельного пального, інших рідких нафтопродуктів,

мастила та вугілля, дров, торф’яних брикетів, інших видів палива ведуть на

субрахунку 203 “Паливо” за кількістю і вартістю окремо за кожним видом

нафтопродуктів, за їхніми марками, найменуванням і сортами твердого палива.

Наприклад, окремо слід обліковувати бензин А-76, А-80, АИ-93 та ін.

Видачу пального, мастил

, твердого палива здійснюють за лімітно-

забірними картками або накладними. На їхній основі завідуючий нафтоскладом

проводить записи про вибуття пального чи твердого палива (якщо тверде

паливо занесено під звіт іншій матеріально відповідальній особі – відповідно

списують із підзвіту цієї особи) та записує під звіт водіям чи механізаторам,

зазначаючи це у подорожніх листах

легкових чи вантажних автомобілів,

облікових листах тракториста-машиніста. При витрачанні пального і мастил їх

списують на основі останніх документів, згрупованих у нагромаджувальних

відомостях обліку роботи вантажного автотранспорту чи використання

машинно-тракторного парку. Тверде паливо списують на витрати виробництва

на основі актів довільної форми.

При списанні пального і мастил, твердого палива враховують

затверджені

норми витрат та обсяг виконаних робіт (кілометри пробігу – для автомобілів,

фізичні гектари або час роботи – для тракторів і комбайнів, час роботи котельні

– при списанні вугілля тощо).

На основі записів у картках чи книгах складського обліку завідуючий

нафтоскладом чи інша матеріально відповідальна особа складає в кінці місяця

180

звіт про рух матеріалів, залишки з якого переносять у сальдову відомість, а

сумарні обіги – в реєстри аналітичного і синтетичного обліку матеріалів.

У переробних підприємствах харчової промисловості значний обсяг

витрат припадає на пакування чи фасування або розлив готової продукції у

відповідну тару. В обліку виділяють такі групи тари, як картонна і

паперова

(коробки, ящики, мішки), дерев’яна (ящики, бочки, лотки), металева (ящики,

фляги, бідони, бочки, каністри), скляна (пляшки, банки та ін.), полімерна

(бочки, каністри, фляги, ящики, лотки), а також тара-обладнання (піддони,

контейнери).

Облік тари ведуть за субрахунком 204 “Тара і тарні матеріали”, до якого

відкривають аналітичні рахунки за її видами і

групами. Обліковують тару

відповідно до матеріально відповідальних осіб, відображаючи переміщення її на

підприємстві з місць зберігання у виробництво (цехи), а звідти на склад готової

продукції та в реалізацію на підставі звітів про рух матеріалів.

Особливістю обліку тари є те, що скляна багатооборотна тара

обліковується за заставними цінами. Якщо ж така

тара не є оборотною, а

входить у вартість готової продукції, вона обліковується за цінами придбання і

списується на витрати виробництва за фактичною собівартістю. У зв’язку з цим

в обліку необхідно розмежовувати зворотну скляну тару від незворотної, щоб не

допустити його перекручування і створення умов для виникнення

необлікованих надлишків тари за

рахунок того, що заставні ціни, як правило,

нижчі, ніж ціни її придбання в постачальників.

Облік тари при розфасуванні, упаковці, розливанні готової продукції та її

реалізації також залежить від того, яка це тара: зворотна чи вона входить у

вартість товару. Основою для розмежування тари на зворотну і незворотну є

договір про

заставу, укладений між виробником і покупцем.

Зворотна (заставна) тара відповідно до п. 4. 6. ст. 4. Закону України “Про

податок на додану вартість” не включається до бази оподаткування і

відображається у третьому розділі податкової накладної. Якщо тара входить у