Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

191

для окремих їх видів. При цьому працівники, які звільняються, мають

повернути предмети, що не відслужили нормативного терміну експлуатації або

відшкодувати їх вартість.

У бухгалтерії підприємства облік малоцінних і швидкозношуваних

предметів здійснюють у загальному порядку, як і решти матеріалів, за

наступною кореспонденцією.

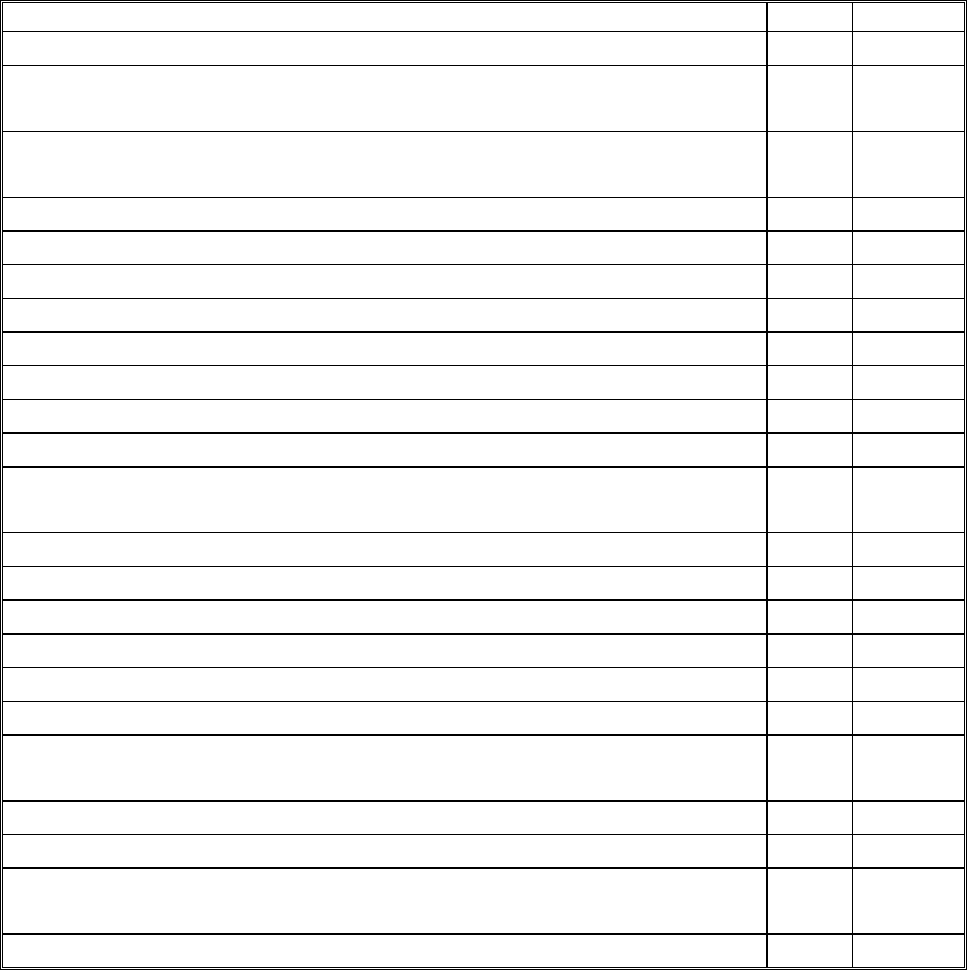

Типові операції за рахунком 22 “Малоцінні та швидкозношувані предмети”

Зміст господарської операції Дебет Кредит

Оприбутковано МШП, виготовлені власними силами 22 23

Оприбутковано МШП, отримані в результаті виправлення

браку

22 24

Відображення МШП, помилково зарахованих до готової

продукції

22 26

Оприбутковано МШП, придбані підзвітною особою за готівку 22 37

Одержано пайові внески членів КСП у вигляді МШП 22 41

Проведено дооцінку МШП 22 42

Отримано МШП як внесок до статутного фонду 22 46

Отримано МШП як благодійний внесок 22 48

Придбано МШП у постачальника 22 63

Повернено МШП, які були в податковій заставі 22 64

Отримано МШП від дочірніх підприємств 22 68

Повернуто на склад МШП, придатні для подальшої

експлуатації

22 71

Оприбутковано раніше не враховані МШП 22 71

Одержано дивіденди у вигляді МШП 22 73

Отримано МШП в обмін на неподібні активи за бартером 22 74

Відпущено зі складу МШП для капітального будівництва 15 22

Відпущено зі складу МШП для виробництва продукції 23 22

Використано МШП на виправлення браку 24 22

Пред’явлено претензію постачальнику за порушення

договірних умов при постачанні МШП

37 22

Витрачено МШП у рахунок майбутніх періодів 39 22

Списано уцінку МШП 42 22

Відпущено зі складу МШП для здійснення господарської

діяльності

80 22

Списано втрати від знецінення МШП 84 22

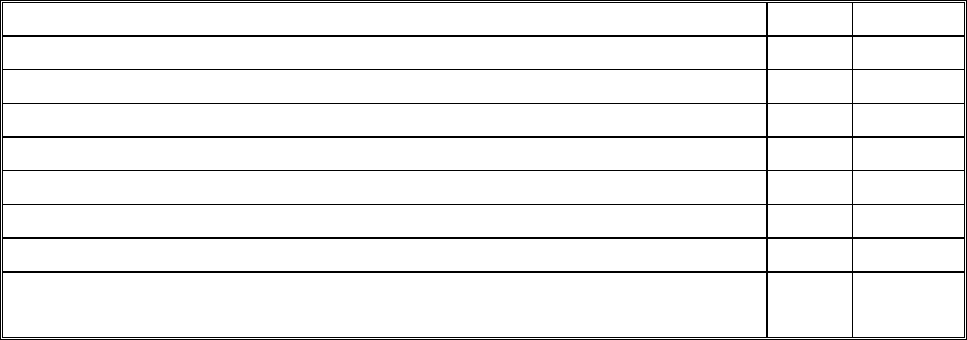

192

Втрати МШП на малих підприємствах 85 22

Списано МШП для загальновиробничих потреб 91 22

Списано МШП для загальногосподарських потреб 92 22

Списано МШП для забезпечення реалізації продукції 93 22

Відображено собівартість реалізованих МШП 94 22

Відображено втрати від знецінення МШП 94 22

Списано нестачу МШП 94 22

Безоплатно передано МШП 94 22

Списано МШП, втрачені внаслідок стихійного лиха,

техногенної катастрофи чи аварії

99 22

Слід пам’ятати, що нарахування зносу малоцінних і швидкозношуваних

предметів проводиться лише за такими з них, термін служби котрих перевищує

один рік. Однак їх на рахунку 22 “Малоцінні та швидкозношувані предмети” не

обліковують, оскільки для цього призначений субрахунок 112 “Малоцінні

необоротні активи”, на які знос нараховують, відповідно до терміну їхньої

служби або

шляхом віднесення у витрати виробництва 50% від їхньої вартості

при передачі в експлуатацію з подальшим дорахуванням решти 50% при

списанні цих предметів чи відразу в розмірі 100% при передачі їх в

експлуатацію. Знос спеціального інструменту та пристосувань можна

нараховувати за нормами, встановленими згідно з випуском продукції за планом

або ж у розмірі 100% при передачі

в експлуатацію. Конкретний розмір

нарахування зносу малоцінних і швидкозношуваних предметів визначається і

затверджується на підприємстві до початку року в наказі про облікову політику

і протягом нього не змінюється. При цьому слід мати на увазі, що дорахування

зносу при списанні таких предметів проводять на суму за мінусом вартості

відходів (брухту, палива),

які оцінюють за вартістю можливого використання чи

реалізації, а знос предметів, виданих в експлуатацію, але не пов’язаних з

виробництвом та збутом продукції, робіт і послуг підприємства, нараховують у

розмірі 100% від вартості та не включають у валові й виробничі витрати, а

списують за рахунок прибутку, що залишається в розпорядженні підприємства.

193

Схема обліку зносу малоцінних і швидкозношуваних предметів ідентична

з обліком власне таких предметів, оскільки здійснюється в тих самих облікових

реєстрах.

6.2. Управлінський облік виробничих запасів

6.2.1. Облік наявності запасів за центрами відповідальності

Виробництво може здійснюватись при оптимальному поєднанні

основних засобів і запасів за допомогою раціонального використання робочої

сили. Тому головним завданням управлінського обліку запасів є

забезпечення такого їх рівня, що був би оптимальним для заданої

виробничої програми.

За свідченнями зарубіжних вчених, будь-яка компанія (підприємство)

мусить мати три види матеріальних запасів.

1. Сировина й матеріали, необхідні для виробництва, що є своєрідним

амортизатором між обсягом закупівель та обсягом їх споживання у

виробництві.

2. Запаси незавершеного виробництва, необхідні як амортизатор між

послідовними виробничими операціями.

3. Запаси готової продукції, що виникають у результаті перевищення

обсягу виробництва і недостатньої швидкості відвантаження чи реалізації

продукції.

Тому найважливішою функцією управлінського обліку запасів є

забезпечення взаємної незалежності окремих стадій виробництва і збуту.

Правильне управління товарно-матеріальними запасами, всебічне

планування виробничого процесу в тісному взаємозв’язку з матеріально-

технічним постачанням багато в чому визначають успіх підприємства. І,

навпаки, нехтування цим зумовлює низьку ефективність діяльності

підприємства, навіть його банкрутство.

194

Таким чином, управлінський облік запасів має забезпечувати не

тільки оперативну інформації про їхню наявність на певну дату, а й

відповідність цієї наявності визначеній потребі. Тому традиційна організація

бухгалтерського обліку, коли інформація про виробничі запаси

формувалась у сальдових відомостях лише на кінець місяця, в

управлінському обліку недостатня. Забезпечити оптимальне співвідношення

між виробничою

програмою і запасами можна за умови, що інформація про

їхню наявність є якомога оперативнішою. В цьому випадку можна так само

оперативно контролювати відповідність фактичної наявності запасів

визначеній потребі.

Управлінський облік наявності запасів має забезпечити надійний

контроль за їхнім збереженням. Як засвідчують дослідження зарубіжних

вчених, однією з головних проблем є так зване “всихання залишків’ –

ввічлива назва крадіжок, що досягає 4 – 5%, причому 30 – 40% усіх нестач є

виною штатного персоналу. Особливо це характерно для роздрібної торгівлі,

тому окремі магазини використовують на товарах спеціальні наклейки

.

Якщо вони не стираються при продажі продавцем, на виході з магазину

подається сигнал тривоги. Однак такі втрати розповсюджені не тільки в

торгівлі.

Тому управлінський облік має забезпечити систематичний контроль

наявності запасів за місцями їх зберігання і матеріально відповідальними

особами. При цьому треба пам’ятати, що запаси зберігаються як на

загальних складах, так і в інших центрах відповідальності: цехах, бригадах,

майстернях, гаражах тощо. На підприємствах, що отримують запаси або

реалізують продукцію у великих обсягах

, при значній віддаленості від

транспортних магістралей можуть бути пристанційні (припортові) склади.

Окремі запаси (щебінь, вапно, пісок, цегла, певні види кормів тощо) інколи

зберігаються на відкритих майданчиках (насипом, у штабелях, ямах) та

значній віддалі від населених пунктів.

195

Але, незважаючи на це, всі запаси мають бути передані під

відповідальність завідуючим складами, комірникам, іншим матеріально

відповідальним особам, з якими потрібно укласти договір про повну

матеріальну відповідальність. Ці особи мають бути проінструктовані щодо

порядку зберігання запасів, їхнього обліку, оскільки нестачі та втрати, що

виникають з їхньої вини, вони

відшкодовують у подвійній і навіть потрійній

вартості.

Зокрема, згідно з Порядком визначення розміру збитків від

розкрадання, нестачі, знищення (псування) матеріальних цінностей,

затвердженим постановою Кабінету Міністрів України від 22 січня 1996 р. №

116, розмір

збитків від розкрадання, нестачі, знищення (псування)

матеріальних цінностей визначають за балансовою вартістю цих цінностей (з

вирахуванням амортизаційних відрахувань), але не нижче 50% від

балансової вартості на момент встановлення цього факту з урахуванням

індексів інфляції, які щомісячно визначає Міністерство статистики,

відповідного розміру податку на додану вартість та розміру акцизного збору

за формулою:

Рз=((Бв – А)

×

Іінф.+ПДВ+Азб.)

×

2,

де

Рз –

розмір збитків, грн.;

Бв

– балансова вартість на момент

встановлення факту розкрадання, нестачі, знищення (псування) матеріальних

цінностей, грн.;

А

– амортизаційні відрахування, грн.;

Іінф

. – загальний

індекс інфляції, розрахований на підставі щомісячно визначених Мінстатом

індексів інфляції;

ПДВ

– розмір податку на додану вартість, грн.;

Азб –

розмір акцизного збору, грн.

Вартість вузлів, деталей, напівфабрикатів та іншої продукції, що

виготовляють підприємства для внутрішньовиробничих потреб, визначають

відповідно до собівартості виробництва

з нарахуванням

середньої по

підприємству норми прибутку на цю продукцію зі застосуванням

коефіцієнта 2.

196

Вартість спирту етилового питного, спирту етилового

ректифікованого, спирту етилового сирцю, що використовують для

виготовлення вин, шампанського, коньяків оброблених, спирту коньячного,

соків спиртових, зброджено-спиртових настоїв, визначають відповідно до

оптової ціни підприємства-виробника з урахуванням акцизного збору (за

встановленими ставками) та податку на додану вартість. До визначеної

таким чином ціни застосовують коефіцієнт

3.

Вартість плодово-ягідних соків, консервованих з використанням

сірчаного ангідриду або бензокислого натрію, визначають щодо оптових цін

підприємства-виробника і податку на додану вартість із застосуванням

коефіцієнта 2.

У випадку розкрадання чи загибелі тварин суму збитків встановлюють

за закупівельними цінами, які склалися на момент відшкодування збитків, із

застосуванням коефіцієнта 1,5.

Продовольчі товари, роздрібні ціни на які дотуються, оцінюють з

додаванням до роздрібних цін суми дотацій.

Згідно з постановою Кабінету Міністрів України від 27. 08. 1996 р. №

100 встановлено коефіцієнти: 5 – для відшкодування нестачі бланків суворої

звітності з зазначеним номіналом та 50 – до вартості придбання бланків без

номіналу та цінних паперів без номіналу.

З іншого боку, керівництво підприємства має створити всі необхідні

умови для роботи, в т. ч. організувати охорону складів, особливо в нічний

час. Усі складські приміщення потрібно обладнати засобами протипожежної

безпеки, забезпечити вагами необхідних видів, вимірювальною тарою,

іншими вимірювальними засобами, інструментами для відкривання упаковок

і тари, навантажувально-розвантажувальними механізмами. Складські

приміщення мають

бути пристосовані для зберігання запасів з урахуванням

їхньої специфіки. Зокрема, ті запаси, які обліковуються поштучно,

потрібно розміщувати на стелажах, полицях, в ящиках, шафах тощо, щоб

197

не допустити їхнього змішування (пересортування). Запаси, що

обліковуються за масою, мають зберігатись в окремих засіках, секціях,

відгороджених герметичними перегородками, щоб не допустити

змішування різних видів, сортів, репродукцій.

Нафтопродукти слід зберігати на спеціально обладнаних складах в

окремих місткостях за їхніми видами. Тут мають бути калібрувальні

таблиці та паспорти на резервуари, за якими можна визначати об’єм

нафтопродуктів відповідно до рівня заповнення місткостей. При цьому треба

мати на увазі, що нафтопродукти

надходять на підприємство за масою в

кілограмах, а кількість, котра є на складі, визначається за об’ємними

одиницями-літрами. Тому необхідно здійснювати перерахунок маси

отриманих нафтопродуктів в об’ємні одиниці з урахуванням їхньої питомої

ваги, що залежить від температури. Наприклад, маса отриманого бензину А-

76 – 2500 кг, питома вага – 0,755. Отже, в перерахунку

на об’ємні одиниці

маємо 2500:0,755=3311 л. цього бензину.

У місцях зберігання для кожного виду запасів (сорт, сортамент,

номенклатурний номер тощо) має бути прикріплений матеріальний ярлик

типової форми М-16 із характеристикою саме цього виду запасів. Також

мають бути вказані назви, інвентарні номери, шифри, ціна матеріалів,

вимірники (тонни, центнери, кілограми, грами, штуки, кубометри

, літри), за

якими обліковують ці матеріали. Шифри розробляють за серійною схемою.

Особливо важливе застосування цих шифрів на тих підприємствах, де велика

кількість комплектуючих матеріалів, подібних за зовнішнім виглядом,

майже однакових за вартістю. Щодо запасних частин, то без цих шифрів

тут не обійтися. Зокрема, шифр 203111 може бути присвоєний такому

найменуванню, як

акумулятори автомобільні. Перша цифра 2 означає клас,

друга – синтетичний рахунок 0 “Виробничі запаси”, третя 3 – субрахунок

“Запасні частини”, четверта 1 – групу “Акумулятори автомобільні”, п’ята і

шоста 11 – марку акумулятора.

198

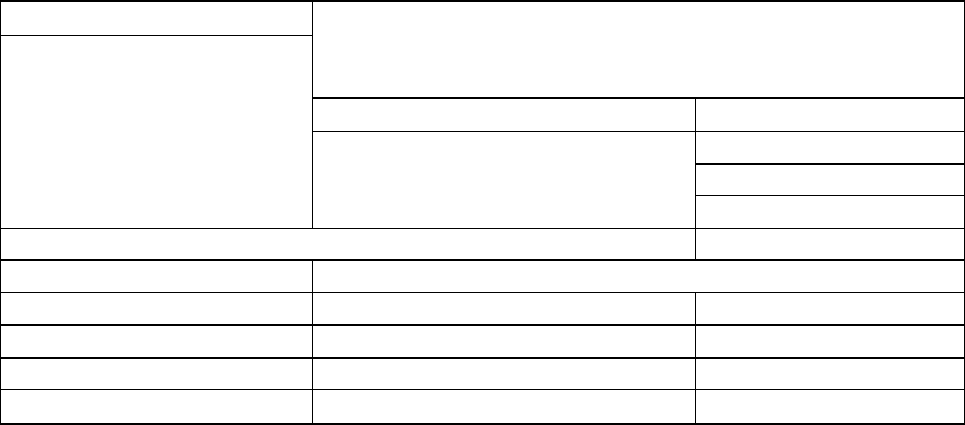

АТ “Загірне”

Типова форма М-16 затверджена наказом Мінстату України

21. 06. 96 р. № 193

Код за УКУД

208511

підприємство

Ідентифікаційний код

ЄДРПОУ 01496354

Матеріальний ярлик

Номенклатурний номер

Назва матеріалу

Цемент

Марка (тип)

Розмір

Сорт

М-500

мішки – 50 кг.

1

Одиниця виміру

норма запасу

кг 3000

Бланк ярлика заповнює завідуючий складом на кожний

номенклатурний номер матеріальних цінностей. Має бути повна

відповідність даних ярликів (назва матеріалу, марка, одиниця, виміру, сорт) і

карточок складського обліку матеріалів, тип. ф. № М-12, які є основним

реєстром, де відображається наявність запасів.

Карточки відкривають за встановленою класифікацією матеріалів на

кожний номенклатурний номер

окремо. Залишок матеріалів на початок

місяця завіряє своїм підписом бухгалтер з управлінського обліку запасів.

Карточки видають завідуючі складами під розписку в реєстрі видачі,

зберігаються вони у картотеці за обліковими групами: сировина, матеріали,

запасні частини, напівфабрикати тощо, а всередині групи – в порядку

зростання номенклатурних номерів. Завідуючий складом вказує в кожній

карточці місця

зберігання матеріалів (номер стелажа, полиці, комірки,

засіка тощо). Групи і підгрупи матеріалів у картотеці відділяються

закладками, де проставлені номери карточок.

6.2.2. Контроль відповідності запасів установленим нормам

Щоденно на основі належним чином оформлених первинних

документів завідуючий складом записує у відповідних карточках усі операції

199

з надходження і вибуття матеріалів, виводить залишок, котрий порівнює з

встановленою нормою запасу. Саме це є особливо важливим в

управлінському обліку, оскільки дає змогу оперативно контролювати

достатність запасів тих чи інших матеріалів. Власне кажучи, значення цього

виходить за межі лише контрольної функції обліку, оскільки аналіз наявності

матеріалів за кожний день дає

змогу прогнозувати з високою достовірністю

мінімальну потребу в них, що часто

точніша, ніж визначена розрахунковим

шляхом. Цей аспект управлінського обліку, за свідченням зарубіжних

вчених, є основним фактором політики матеріально-технічного постачання.

Адже визначення оптимального обсягу замовлення чи партії, потрібної

підприємству сировини, що має назву “економічного розміру замовлення

(ЕРЗ)”, дає змогу досягти мінімальних витрат, пов’язаних з утриманням

запасу, і відповісти на

два запитання – скільки і коли? У той же час

дослідженнями встановлено, що вартість виконання замовлень підвищується

в міру зменшення їхнього розміру. До того ж надто мінімальні запаси

нерідко є причиною екстремальних ситуацій, що часто спостерігається щодо

забезпечення підприємств пально-мастильними матеріалами.

Тому в управлінському обліку першочерговим є не констатація

наявності матеріалів, а визначення оптимальних партій поставок. Його

здійснюють за такою формулою:

С

АВ

ЕРЗ

2

=

;

де

ЕРЗ

– оптимальна партія поставки сировини (матеріалів);

А

– річна

потреба в сировині (матеріалах);

В

– затрати на замовлення;

С

– поточні

витрати на одиницю замовлення.

На основі даних про оптимальну партію поставки сировини можна

розрахувати кількість замовлень

Е

РЗ

A

n =

та інтервал між ними

200

n

t

255

=

;

де

n

– кількість замовлень;

t

– інтервал між замовленнями;

255

–

кількість робочих днів у році.

Разом з тим, навіть при доволі точному визначенні середнього розміру

замовлення на сировину й матеріали не може бути впевненості в достатності

запасів, оскільки можливі непередбачений попит або несподівана

відсутність запасів у постачальників. Тому, як правило, передбачають

додатковий страховий запас, який дає змогу уникнути простою в перервах

між поставками.

З практики відомо, що не всі запаси відіграють однакову роль у

виробництві. Окремі з них є суттєво важливими, оскільки без них

виробництво певної продукції не можливе, інші можуть бути замінені

аналогами, або без них нетривалий час взагалі можна обійтись, дещо

змінивши технологію виробництва чи якісні характеристики продукції, що

виробляється. До того

ж у структурі затрат на виробництво продукції питома

вага різних видів сировини й матеріалів неоднакова. Тому зрозуміло, що

більш ретельно треба визначати рівень запасів за тими видами, які є

важливішими для цього виробництва, і займають основну питому вагу в

структурі витрат на сировину й матеріали в собівартості продукції, що

виробляється

на підприємстві.

Зарубіжні дослідники рекомендують розділити запаси на три класи: А, В,

С залежно від грошових витрат на них. Ті види сировини й матеріалів, за

якими сукупні витрати складають 80%, відносяться до класу А. Наступні

15% відносять до класу В, і решту 5% – до класу С.

За матеріалами класу А ретельно визначають розміри

й моменти

замовлень, величина витрат на видачу й оформлення замовлень

переглядається

кожний раз при розміщенні чергового замовлення.

Встановлюється суворий контроль і регулювання запасів.