Ершова И.В., Прилуцкая М.А. Планирование на предприятии

Подождите немного. Документ загружается.

81

базовых условий работы. При этом показатель плановой товарной продукции

измеряется в базовых ценах, чтобы обеспечить сопоставимость расчетов.

2. Расчет изменения себестоимости при изменении объема выпуска

Изменение объема выпуска оказывает влияние на себестоимость через

неодинаковую динамику изменения переменных и постоянных затрат. К пере-

менным затратам относят прямые производственные затраты, которые меняют-

ся прямо пропорционально изменению объёма производства (статьи 1-6 в

структуре калькуляции, см. табл. 3.1). Косвенные расходы могут быть постоян-

ными - неменяющимися при изменениях объёма производства или условно-

постоянными - меняющимися непрямо пропорционально изменению объёма

производства.

Расчет экономии на постоянных расходах при увеличении объема вы-

пуска, когда величина самих постоянных расходов не меняется (Э

пр

):

Э

пр

= ПР (1 - I

тп

), (3.25)

где ПР - величина постоянных расходов в базовом году;

I

тп

- индекс изменения объёма товарной продукции.

Расчет экономии на условно-постоянных расходах при изменении их ве-

личины в плановом году (Э

упр

):

Э

упр

= (УПР

план

/ТП

план

- УПР

б

/ТП

б

)ТП

план

, (3.26)

где УПР

план

и УПР

б

- условно-постоянные расходы планового и базового пе-

риодов;

ТП

план

и ТП

б

- плановые и базовые объёмы товарной продукции.

3. Расчет изменения себестоимости при изменении структуры выпуска

Изменение структуры выпуска оказывает влияние на себестоимость через

переменные затраты, так как разные виды продукции обладают разной степе-

нью трудо- и материалоемкости.

82

Расчет экономии на переменных расходах:

бб пл.б

уд.пер. уд.пер.

3

план

б план

()

ТП.

ТП ТП

ii ii

NS NS

SD=-

åå

(3.27)

В условиях однономенклатурного производства при отсутствии других

изменений этапы 2-3 можно объединить, рассчитав плановую себестоимость

по формуле

S = S

пер

I

тп

+ УПР

план

, (3.28)

где S

пер

- переменные базовые расходы на товарный выпуск.

4. Расчет изменения себестоимости в зависимости от изменения техни-

ческого уровня

Данный фактор объединяет все мероприятия, связанные с совершенст-

вованием техники и технологии. Результатом их внедрения является снижение

трудоемкости или материалоемкости продукции.

Расчет снижения себестоимости при снижении трудоемкости (Э

т

):

Э

т

= Т Счт К

осн

К

доп

К

с.н

, (3.29)

где Т- снижение трудоемкости;

Счт - часовая тарифная ставка соответствующего разряда;

К

осн

- коэффициент доплат до фонда основной заработной платы;

К

доп

- коэффициент доплат до полного фонда;

К

с.н

- коэффициент отчислений на социальные нужды.

При сокращении материалоемкости (нормы расхода материалов на еди-

ницу продукции) экономия на себестоимости (Э

м

) рассчитывается по формуле

Э

м

=((М

план

- М

б

)Цм - (О

план

- О

б

)Ц

о

) N

план

, (3.30)

где М

план

и М

б

- норма расхода материала на единицу изделия в плановом и

базовом годах;

О

план

и О

б

- величина отходов на единицу изделия в плановом и базовом

годах;

83

Ц

м

и Ц

о

- цена в базовом году за 1 кг материала и отходов соответственно;

N

план

- плановый объём выпуска изделия, по которому меняется норма

расхода материала.

5. Расчет изменения себестоимости в зависимости от изменения орга-

низации производства, труда и управления

Результатом совершенствования организации производства, труда и

управления является сокращение численности работающих.

Экономия по этому направлению (Э

ч

) найдется по формуле

Э

ч

= ∆Ч О К

р

К

с.н

К

д

(12 − m), (3.31)

где ∆Ч - количество высвобождаемых работников, чел.;

О - среднемесячный оклад высвобождаемых работников;

К

р

- районный коэффициент;

К

д

- коэффициент доплат за интенсивность работы (совмещение профес-

сий или многостаночное обслуживание);

m - количество месяцев работы высвобождаемых работников.

6. Расчет плановой себестоимости

После расчета экономии по всем факторам находят плановую себестои-

мость (S

план

):

S

план

= S

*

- Э, (3.32)

где S* - условно-плановая себестоимость,

Э - суммарная экономия по всем факторам.

7. Расчет снижения себестоимости

Изменение себестоимости рассчитывается по показателю затрат на рубль

товарной продукции

З

тп

= S

план

/ ТП

план

; (3.33)

84

снижение себестоимости в процентах

план

тп

б

тп

З

(1 )100%.

З

-

(3.34)

8. Расчет снижения себестоимости с учетом внешних ценовых факторов

Для этого нужно пересчитать плановый объём товарной продукции в те-

кущие плановые цены и найти новый показатель затрат на рубль продукции.

Контроль за формированием затрат на всех стадиях производственного

процесса и планирование себестоимости позволяют улучшить итоговые резуль-

таты работы предприятия - прибыль и рентабельность. Сокращение себестои-

мости на 6 % приносит такую же дополнительную прибыль, как и рост объёмов

продаж на 33 %.

После разработки плана по себестоимости разрабатывается план доходов

и расходов для расчета экономической прибыли (аналогично плану доходов и

расходов, разрабатываемых при составлении бизнес-плана, см. разд. 3.3).

Итоговым показателем экономической эффективности производства яв-

ляется рентабельность производства (Р):

Р = П/ (ОФ + ОС), (3.35)

где П- экономическая прибыль ( разница между суммой произведенной про-

дукции и затратами на ее выпуск);

ОФ и ОС - среднегодовые величины основных производственных фондов

и оборотных средств.

Рентабельность производства зависит как от структуры затрат и прибыль-

ности продукции, так и от деловой активности (оборачиваемости капитала).

Формулу (3.35) можно представить в виде

П РП

Р=

РП ОФ+ОС

×

, (3.36)

где РП - объем реализованной продукции.

85

Первый множитель показывает влияние ценового фактора и снижения за-

трат на производство продукции, второй - рост объемов и, как следствие, уве-

личение оборачиваемости капитала.

После расчета экономических показателей разрабатываются финансовые

бюджеты (планы денежных поступлений и выплат). Бюджеты учитывают ре-

альное поступление и расходование денег. Основными бюджетами являются:

бюджет продаж, бюджет текущих затрат (возможно дополнительное подразде-

ление на бюджет материальных затрат, административных расходов и т.п.),

бюджет инвестиций или долгосрочного вложения капитала (см. рис. 3.1). Част-

ные бюджеты служат основой для разработки общего финансового плана, кото-

рый включает в себя план о прибылях и убытках, план движения наличности и

балансовый план.

Структура этих основных финансовых документов аналогична приведен-

ным в разд. 4.

86

4. ВНУТРИФИРМЕННОЕ БЮДЖЕТИРОВАНИЕ

4.1. Понятие и сущность бюджетирования

Наличие процедуры бюджетирования является нормой для любой компа-

нии в развитых странах мира, а в последние годы и в России. Бюджетирование

является инструментом, используемым в двух важнейших подсистемах управ-

ления - планировании и контроле. Планирование без организации контроля за

исполнением планов не является завершенной системой бюджетирования. С

другой стороны, бюджетирование как технология планирования является над-

стройкой над учетно-контрольной системой предприятия. Отсутствие взаимо-

действия планирования и контроля не позволяет определить причины и разме-

ры отклонений плановых заданий и фактических результатов.

Бюджетирование можно также определить как процесс построения и ис-

полнения бюджета компании на основе бюджетов отдельных подразделений;

где бюджет - это согласованный и сбалансированный план, объединяющий в

себе производственную, финансовую, инвестиционную, маркетинговую и дру-

гую деятельность компании.

Общепринятым является мнение, что бюджет − это результат процесса

бюджетирования. Однако на практике оказывается, что бюджет − это инстру-

мент бюджетирования. Данные бюджета используются для решения следую-

щих задач:

· планирования операций, обеспечивающих достижение целей орга-

низации;

· координирования деятельности различных подразделений;

· стимулирования руководителей к достижению целей центров ответ-

ственности;

· контроля текущей деятельности и оценки деятельности подразделе-

ний;

· обучения менеджеров методам финансового управления.

87

Контроль над исполнением бюджета состоит в сравнении фактических

результатов деятельности предприятия с бюджетными показателями. Анализ

причин отклонений фактических результатов от бюджета приводит к конкрет-

ным управленческим решениям, и его результаты должны отражаться в системе

материального стимулирования.

Главный смысл бюджетирования сводится к повышению финансово-

экономической эффективности и финансовой устойчивости предприятия, а

также к максимальной финансовой обоснованности принимаемых решений.

Внедрение системы бюджетирования позволяет предприятию:

· составлять реальные прогнозы финансово-хозяйственной деятель-

ности;

· вовремя обнаруживать наиболее узкие места в управлении пред-

приятием;

· быстро подсчитать экономические последствия при возможных от-

клонениях от намеченного плана при помощи финансовых моделей

и принимать эффективное управленческое решение;

· скоординировать работу структурных подразделений и служб на

достижение поставленной цели;

· повысить управляемость компании за счет оперативного отслежива-

ния отклонений факта от плана и своевременного принятия реше-

ний.

При использовании бюджетирования невозможно обойти или отложить

на неопределенное время решение таких вопросов, как ценовая и кредитная по-

литика предприятия, планирование продаж, система управления запасами, сис-

тема постановки производственных заданий и т.д. Таким образом, бюджетиро-

вание обеспечивает координацию всех сторон деятельности компании.

88

Таким образом, мы определяем бюджетирование как технологию финан-

сового планирования, являющегося надстройкой над учетной системой. Но сис-

темы учета бывают разные, и если мы ограничимся условиями и задачами фи-

нансового, а тем более бухгалтерского учета, то и возможности бюджетирова-

ния будут более чем скромными и оторванными от реальности. Бюджетирова-

ние и финансовое планирование должны строиться в рамках управленческого

учета, границы которого неизмеримо шире. Система бюджетирования должна

также тесно взаимодействовать с системой экономического планирования на

предприятии, учитывать как временные горизонты планирования, так и плани-

руемые объекты. Роль и место бюджетирования в общей системе планирования

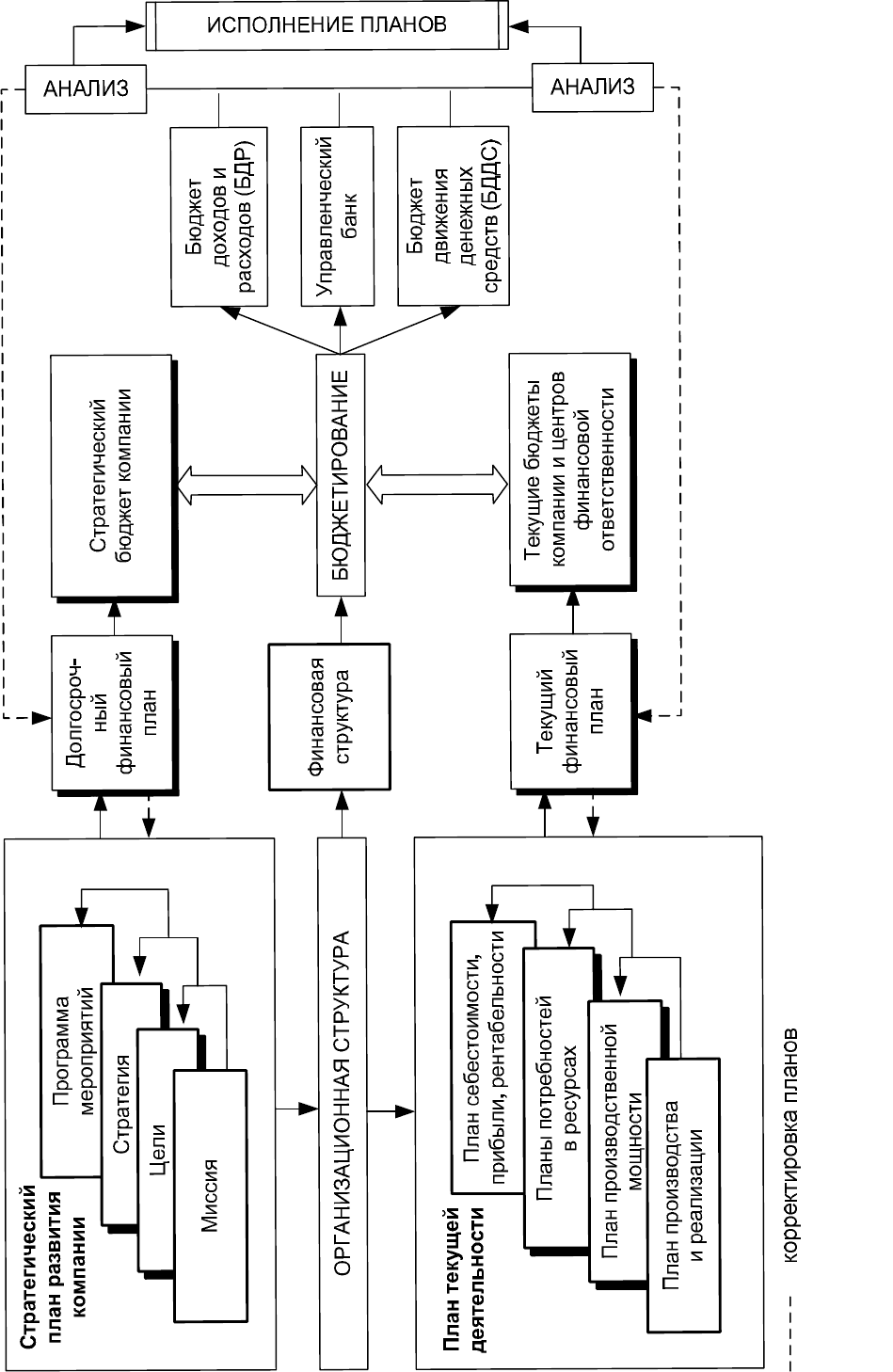

приведены на рис. 4.1.

Основным объектом бюджетирования является бизнес. Не предпри-

ятие, а именно бизнес как вид или сфера хозяйственной деятельности. В каче-

стве объекта финансового планирования могут выступать производство, сбыт

и другие виды деятельности, обособленные территориально, технологически

(подразделениями) или по сегментам рынка.

В этом плане бюджетирование часто является технологией более привле-

кательной для владельца бизнеса, инвестора, нежели для управленца. Вся раз-

ница заключается в восприятии предприятия как объекта. Для владельца пред-

Бюджет – это финансовый план, охватывающий все стороны деятельности организа-

ции, позволяющий сопоставить все понесенные затраты и полученные результаты в

финансовых терминах на предстоящий период времени

Бюджетирование – это технология финансового планирования, учета и контроля до-

ходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позво-

ляет анализировать прогнозируемые и полученные финансовые показатели

89

Рис. 4.

1

. Взаимосвязь структур управления и плановых документов

90

приятие – это в первую очередь вложение денег, которое должно обеспечивать

достойную отдачу. Если этого не происходит, значит, такой бизнес является

неэффективным и должен быть прекращен. Для управленца сам факт сущест-

вования предприятия является неоспоримым, в том числе и по причинам соци-

ального характера, что иногда создает некоторую «поддержку» при принятии

того или иного управленческого решения.

В ряде ситуаций бюджетирование как раз может стать той связующей ни-

тью между владельцем и управленцем, которая позволит рассматривать и со-

единять разные проблемы в рамках единой системы на основе сбалансирован-

ного целеполагания.

Существует мнение, что для постановки бюджетирования достаточно

разработать основные бюджетные формы, раздать их исполнителям, а еще

лучше − купить готовую компьютерную программу, и бюджетирование зарабо-

тает. Это не так. Во-первых, любое наведение дисциплины на производстве по-

рождает конфликт интересов, тем более наведение финансовой дисциплины

путем ограничения с помощью бюджетирования аппетитов отдельных струк-

турных подразделений предприятия и их руководителей. Во-вторых, исходя из

того, что бюджетирование – это все-таки надстройка над системой учета, авто-

матизация бюджетирования проблем не решит: автоматизируя бардак, мы по-

лучим автоматизированный бардак.

В самом общем виде процесс бюджетирования можно отразить в виде

следующих этапов:

Этап 1. Определение целей системы бюджетирования.

Этап 2. Построение финансовой структуры.

Этап 3. Определение технологии бюджетирования.

Этап 4. Определение форматов основных бюджетов.

Этап 5. Разработка регламента бюджетирования.