Ершова И.В., Прилуцкая М.А. Планирование на предприятии

Подождите немного. Документ загружается.

101

Способы формирования ЦФО

· Отношение «подразделение – ЦФО» - один к одному. ЦФО формиру-

ется на основе одного организационного подразделения. Например,

Центр затрат «Закупки» будет состоять из отдела закупок.

· Отношение «подразделение – ЦФО» - несколько к одному. ЦФО фор-

мируется на базе нескольких подразделений путем их объединения.

Например, Центр затрат «Финансы» будет состоять из финансового

отдела, бухгалтерии, планово-экономического отдела. Подобное объе-

динение, как правило, осуществляется чаще в отношении затратных

подразделений.

· Отношение «подразделение – ЦФО» один к нескольким. Несколько

ЦФО формируются на базе одного подразделения путем разделения

его деятельности на наиболее важные направления. Например, отдел

сбыта образует два центра дохода: «Сбыт продукта А» и «Сбыт про-

дукта Б».

Финансовая структура компании не может и не должна повторять суще-

ствующую организационную структуру. Скорее наоборот: новая финансовая

структура компании может явиться стимулом реорганизации предприятия. Ес-

ли поискать, то в действующей организационной структуре любого предпри-

ятия найдутся очень странные узлы, которые образовались в результате посто-

янных несистемных изменений, а потом о них забывали.

Типичный пример – введение должности директора по логистике с соот-

ветствующим отделом при существующих отделах снабжения, отдельных

транспортной и складской службах и подчинении диспетчеров отделу продаж.

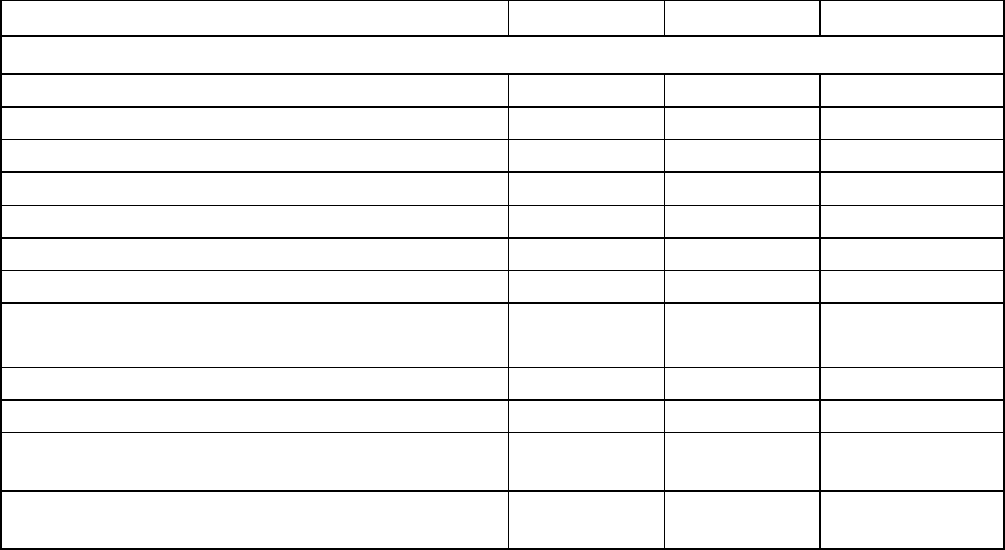

После предварительного определения ЦФО строится матрица соответст-

вия финансовой и организационной структур предприятия. Вариант такой мат-

рицы приведен на рис. 4.3. В случае, если несовпадение элементов организаци-

онной и финансовой структур значительно, требуется пересмотр организацион-

ной структуры компании.

Организационные звенья

Центры финансовой

ответственности

Собрание акционеров

Совет директоров

Генеральный директор

Коммерческий директор

Коммерческая служба

Отдел сбыта

Отдел оптовых продаж

Фирменный магазин

Отдел маркетинга

Отдел исследований и анализа рынка

Отдел рекламы и продвижения товаров

Служба логистики

Транспортный отдел

Склады

Финансовый директор

Финансовая служба

Бухгалтерия

ПЭО

Финансовый отдел

Директор по производству

Служба производства

Цех обработки

Отдел снабжения

Отдел технического обеспечения

ОТК

Технический директор

Служба управления персоналом

Отдел планирования и учета персонала

Административная служба

Отдел безопасности

Секретариат

Юристы

Хозяйственный отдел

Служба информационных технологий

Отдел программного обеспечения

Отдел ремонта

и обслуживания оргте

х-

ники

Центр инвестиций

Центр прибыли

Центры дохода

ЦФО «Управление»

ЦФО «Коммерция»

ЦФО «Опт»

ЦФО «Розница»

Центры затрат

ЦФО «Производство»

ЦФО «Обработка»

ЦФО «Сборка»

ЦФО «Снабжение»

ЦФО «Техническое

обеспечение»

ЦФО «ОТК»

ЦФО «Маркетинг»

ЦФО «Логистика»

ЦФО «Планирование и

учет»

ЦФО «Организацион-

но-техническое об-

служивание»

ЦФО «Администрация»

Рис. 4.3. Матрица проекций «Центры финансовой ответственности / организационные звенья»

103

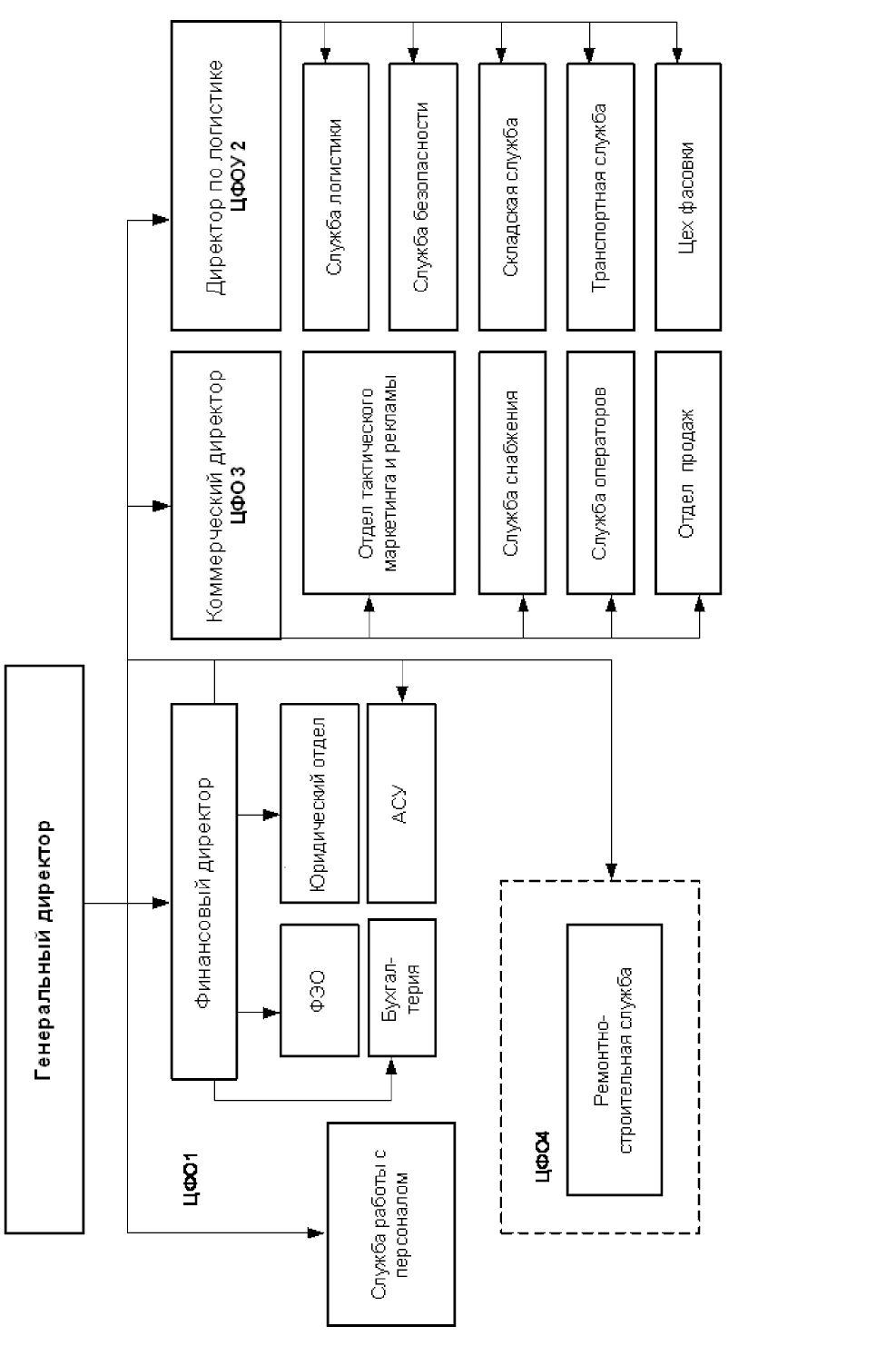

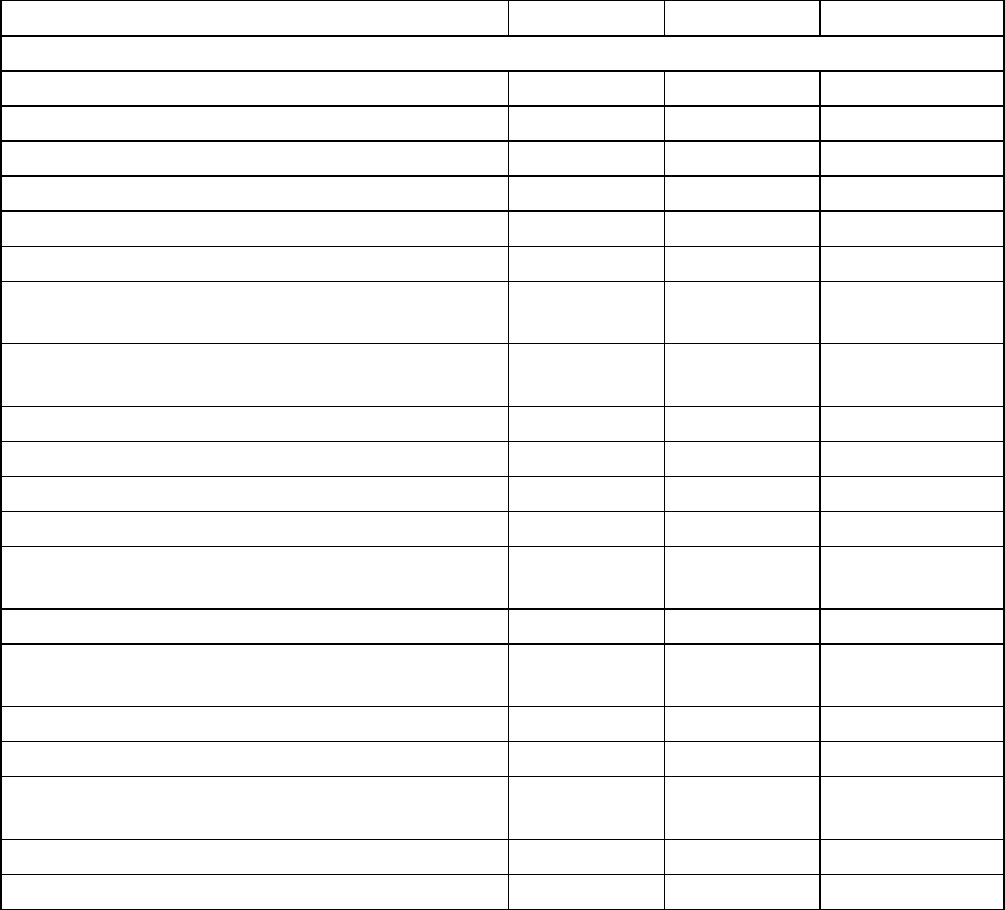

Возможный состав ЦФО и их деление для торгово-посреднической ор-

ганизации представлены на рис. 4.4.

В качестве промежуточных центров консолидации финансового учета

выделяются:

· ЦФО1 – административные службы общего профиля (финансово-

экономический, юридический отделы, отдел АСУ и служба персонала,

секретариат дирекции).

· ЦФО 2 – службы управления товародвижением (службы логистики,

безопасности, городской экспедиции, складская и транспортные службы).

· ЦФО 3 – службы текущей коммерческой деятельности (отдел такти-

ческого маркетинга, служба снабжения, отделы продаж).

· ЦФО 4 – ремонтно-строительная служба.

ЦФО 1 и ЦФО 2 рассматриваются как центры затрат, ЦФО 3 – как центр

прибыли, ЦФО 4 – как центр затрат по работам, выполняемым для компании, и

как центр прибыли по работам, выполняемым для сторонних организаций.

Степень детализации ЦФО определяется исходя из территориальной ра-

зобщенности подразделений организации, возможности автоматизации учета,

подготовленности сотрудников и целей общего управления. Например, для

данной компании руководство предлагало выделить в качестве ЦФО все суще-

ствующие подразделения, включая охранно-экспедиторскую службу, юрист-

консульта и др. Сразу возникали три вопроса. Во-первых, кто в данных подраз-

делениях будет заниматься разработкой финансовой документации? Во-вторых,

насколько эта работа будет отвлекать сотрудников от выполнения ими прямых

обязанностей и эффективно ли это? В-третьих, как планировать затраты?

104

·

Рис. 4.

4

. Схема выделения центров финансового учета

105

На первом этапе построения структуры не следует слишком детализиро-

вать состав ЦФО и можно ограничиться делением по уровням управления:

ЦФО 1 – корпоративный центр, ЦФО i – филиалы организации.

При отладке системы на укрупненном верхнем уровне возможна даль-

нейшая детализации, как представлено в табл. 4.2.

Каждый ЦФО в целях внутреннего планирования, учета и контроля мо-

жет формировать собственную структуру ЦФО. Иногда подобная, более дета-

лизированная информация может потребоваться и на высшем уровне при необ-

ходимости углубления анализа деятельности подразделения.

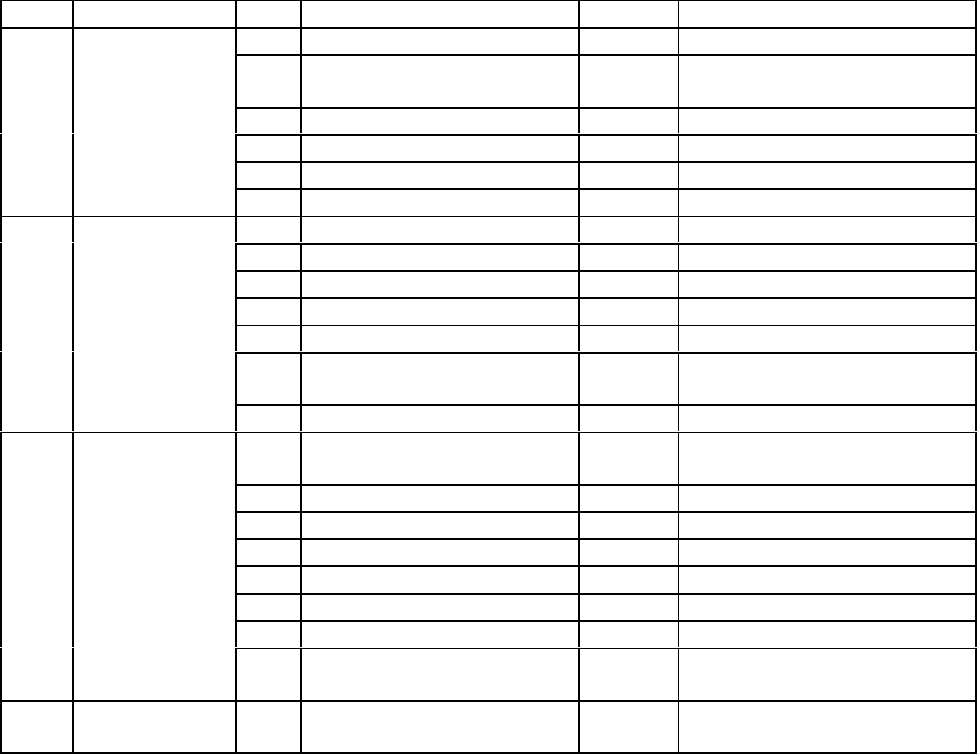

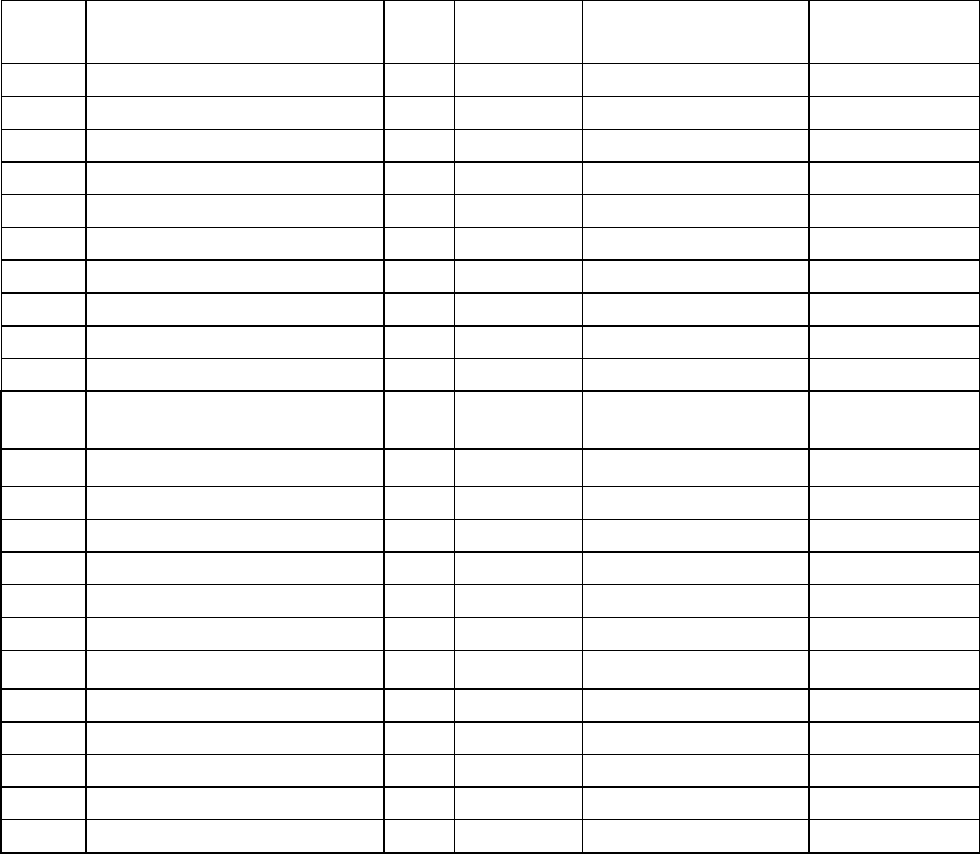

Таблица 4.2

Расшифровка центров финансового учета и присваиваемые им коды

Код ЦФО Код ЦФО Код ЦФО

1.1 Дирекция

1.2 Финансово-экономический

отдел

1.3 Бухгалтерия

1.4 Юридический отдел

1.5 АСУ

1 Администрация

1.6

Служба по персон

а

лу

2.1 Служба логистики

2.2 Складская служба

2.3 Транспортная служба

2.4 Служба городской экспедиции

2.5 Служба безопасности 2.5.1 Служба охраны

2.5.2 Служба междугородней экспе-

диции

2 Логистика

2.6

Цех фасовки

3.1 Отдел тактического маркетин-

га и рекламы

3.2 Служба снабжения

3.3 Служба операторов

3.4 Отдел продаж 3.4.1 Городские продажи

3.4.2 Контейнер 1

3.4.3 Контейнер 2

3.4.5 Терминал Кировский

3 Коммерция

3.4.13-

3.4.17

Филиалы

4 Ремонтно-

строительная

106

4.3. Технология бюджетирования

В ходе реализации данного этапа проводится анализ затрат и доходов с

целью выделения наиболее значимых для каждого ЦФО и вида деятельности.

Например, в общих затратах услуги сторонних организаций занимают 1%.

Имеет ли смысл их дополнительная классификация по видам и поставщикам

услуг: услуги нотариуса, юридические услуги и др.?

Определяется способ учета результатов и затрат: только по начислению,

только по движению денежный средств или комплексный.

Перечень работ и ожидаемых результатов приведен в табл. 4.3.

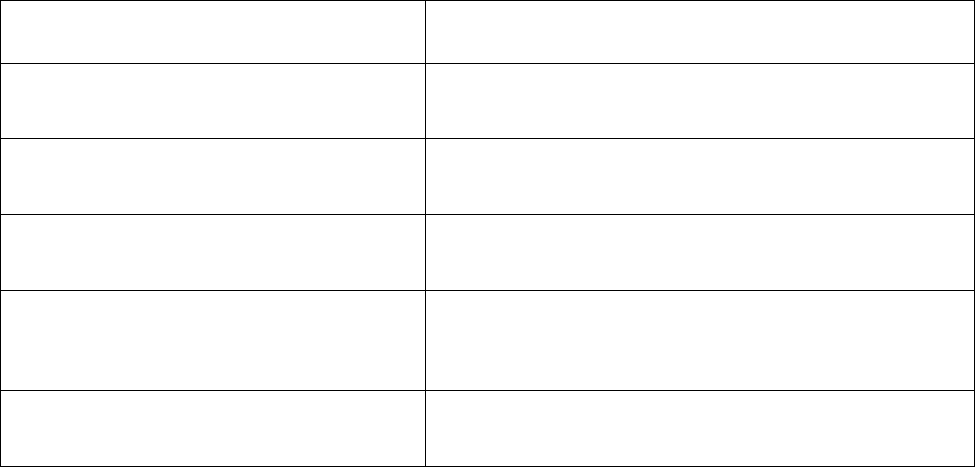

Таблица 4.3

Содержание и результат работ по технологии бюджетирования

Что разрабатывается и реализуется Ожидаемый результат

Справочники статей расходов

и доходов

Структура бюджета доходов и расходов

Справочники статей денежных

поступлений и платежей

Структура бюджета движения денежных средств

Детализация управленческих проводок отра-

жения финансовых результатов

План счетов управленческого учета

Анализ и уточнение существующих в дейст-

вующих учетных системам справочников (но-

менклатура, контрагенты и др.)

Согласование учетных систем предприятия

Изучаются возможности различных систем

программного обеспечения

Выбор программы

Разработка классификатора статей

и управленческого плана счетов

Управленческий план счетов нужен для создания базы хранения управ-

ленческих операций, основанной на принципе двойной записи. Практически

все современные средства автоматизации финансового планирования основаны

107

на этом принципе. Это объясняется удобством метода, его простотой и адапти-

рованностью к системе бухгалтерского учета. Это важно, поскольку основной

объем первичной информации проходит через бухгалтерский учет, и если

управленческий учет будет налажен в том же формате, это создаст широкие

возможности план-фактного анализа в различных плоскостях.

Классификатор статей доходов и расходов отличается от классификатора

выплат и поступлений отсутствием тех статей, которые создают отток или при-

ток денежных средств, но не создают прибыли или убытков (если мы говорим

об определении прибыли методом начисления). Это такие статьи, как получе-

ние кредита, инвестиционные выплаты, авансовые платежи т.п. Вместо этого

классификатор содержит те статьи, которые не создают оттока денежных

средств, но формируют доход или расход (например, амортизация, альтерна-

тивная стоимость, рассматриваемая как доход или убыток, и т.п.). При этом да-

же те статьи, которые носят одно наименование, в соответствующих отчетах

будут иметь разные значения (заработная плата начисленная и выплаченная,

материалы оплаченные и потребленные в производстве и т.д.).

Помимо этого классификаторы могут отличаться детализацией статей.

Если, например, при расчете прибылей и убытков мы хотим видеть полную

структуру калькуляции, то при подсчете сальдо денежных потоков нам доста-

точно будет сметного разреза затрат.

При формировании классификатора БДР необходимо помнить о целевых

показателях. Если есть такой показатель, как маржинальный доход, это автома-

тически требует разделения затрат на переменную и постоянную части. Для

анализа затрат по местам возникновения может потребоваться их разделение на

прямые и косвенные или основные и накладные. Без использования соответст-

вующих технических средств такой анализ в современных условиях практиче-

ски невозможен.

Таким образом, с одной стороны корректнее было бы формировать два

разных классификатора, но это тоже создает определенные проблемы. Во-

первых, если классификаторы будут идентичны, за исключением специфиче-

108

ских статей, это значительно облегчит дальнейший анализ расходов по оплате и

начислению и позволит безболезненно выйти на составление баланса. Во-

вторых, два отчета, получаемых практически в одинаковом формате, намного

удобнее для анализа.

А если бюджетирование организуется с использованием плана счетов, то

это создает еще большие возможности для перегруппировки статей по различ-

ным признакам.

При разработке классификатора также следует заранее иметь в виду же-

лаемую разбивку статей по отдельным объектам затрат (например, по статье

«Информационные услуги» мы хотим видеть конкретные наименования по-

требленных услуг: юридические, услуги кадровых агентств, статистических ор-

ганизаций и т.д.). Для этого имеет смысл разрабатывать расширенный класси-

фикатор с указанием требуемых аналитик.

Примерная схема классификатора доходов и расходов приведена в табл. 4.4.

Таблица 4.4

Классификатор статей доходов и расходов

Статьи Аналитика 1 Аналитика 2 Аналитика 3

Статьи доходов и поступлений

1. Доходы от операционной деятельности ЦФО Контрагенты

1.1. Реализация продукции ЦФО Контрагенты

1.1.1. Отгруженная продукция ЦФО Товары Контрагенты

1.1.2. Авансы ЦФО Контрагенты

1.2. Прочая реализация ЦФО Контрагенты

2. Доходы от финансовой деятельности ЦФО

2.1. Полученные проценты и пени ЦФО Контрагенты

2.2. Кредиты ЦФО Расчетный счет Вид кредита

2.3. Изменение курсов валют ЦФО

3. Доходы от инвестиционной деятельности ЦФО

3.1. Реализация активов ЦФО Основные

средства

Контрагенты

3.2. Полученные дивиденды ЦФО

Объект вложе-

ний

Контрагенты

109

Окончание табл. 4.4

Статьи Аналитика 1 Аналитика 2 Аналитика 3

Статьи расходов и выплат

4. Операционные расходы ЦФО

4.1. Прямые расходы ЦФО

4.1.1. Основные материалы ЦФО Материалы

4.1.2. Оплата труда основных рабочих ЦФО Сотрудники

4.1.3. … ЦФО … …

4.2. Накладные расходы ЦФО

4.2.1. Амортизация оборудования ЦФО Основные

средства

4.2.2. Эксплуатационные расходы ЦФО Основные

средства

Материалы

4.2.3. Услуги сторонних организаций ЦФО Виды услуг Контрагенты

4.2.4. Хозяйственный инвентарь ЦФО Имущество

4.2.5. … ЦФО … …

5. Финансовые расходы ЦФО

5.1. Обслуживание кредита ЦФО Расчетный

счет

Вид кредита

5.2. Выплата дивидендов ЦФО Учредители

5.3. Краткосрочные вложения ЦФО Ценная

бумага

5.4. … ЦФО … …

6. Инвестиционные расходы ЦФО

6.1. Приобретение активов ЦФО Основные

средства

НМА

6.2. Расходы по проектам ЦФО Проект

6.3. … ЦФО … …

В стандартном варианте статьи объединяются в три основные группы по

видам деятельности: операционные доходы и расходы, доходы и расходы от

финансовой деятельности, доходы и расходы от инвестиционной деятельности.

Управленческий план счетов может быть основан на бухгалтерском пла-

не. На этапе бюджетирования можно создать сильно усеченный вариант из не-

скольких основных счетов, а всю аналитику организовать через систему спра-

вочников, входящих в субконто, и субсчетов. Счета плана не должны дублиро-

вать классификатор – это не имеет никакого смысла, а лишь усложняет работу

пользователя (если, например, в плане счетов мы выделяем все основные статьи

110

калькуляции, то в классификаторе можно воспользоваться группировкой по

признакам «постоянные-переменные» или «прямые – косвенные»).

Организация работы с минимальным количеством счетов требует четкого

представления о структуре субконто и очень внимательного отношения к запол-

нению и структуре справочников. А между тем, это часто становится практически

непреодолимой проблемой для предприятия (пример – «замусоренность» спра-

вочников товаров, материалов и клиентов, ошибки в единицах измерения и т.д.).

Наиболее часто в качестве управленческого принимают несколько модифи-

цированный бухгалтерский план счетов (табл. 4.5).

Таблица 4.5

Схематичный план счетов управленческого учета

Код Счета А/П Субконто 1 Субконто 2 Субконто 3

00 Вспомогательный АП ЦФО

01 Основные средства А ЦФО Основные средства

01.1 … А ЦФО Основные средства

… … … ЦФО … …

10 Материалы А ЦФО Материалы Склады

… … … ЦФО … …

20 Прямые расходы А ЦФО Контрагенты

20.1 Основное производство А ЦФО Классификатор статей Номенклатура

20.2 Центры дохода А ЦФО Классификатор статей

25 РСЭО А ЦФО Классификатор статей

26

Административно-

хозяйственные расходы

А ЦФО

Классификатор статей Спецсправочник

27 Коммерческие расходы А ЦФО

Классификатор статей

28 Прочие расходы А ЦФО Классификатор статей Проекты

… … … ЦФО … …

50 Касса А ЦФО Классификатор статей Спецсправочник

… … … ЦФО … …

60 Расчеты с поставщиками АП ЦФО Контрагенты Договоры

62 Расчеты с покупателями АП ЦФО Контрагенты Договоры

… … … ЦФО … ….

70 Расчеты с персоналом АП ЦФО Сотрудники

… … … ЦФО … …

75 Расчеты с учредителями АП ЦФО Контрагенты

… … … ЦФО … …