Ершова И.В., Прилуцкая М.А. Планирование на предприятии

Подождите немного. Документ загружается.

91

Построение системы бюджетирования начинается с определения целей.

Желательно построить дерево целей финансово-экономического управления.

Уровень детализации поставленных целей позволит определить требуемую де-

тализацию затрат и доходов и выбрать программное обеспечение.

Например, в одной компании подцелью бюджетирования являлась воз-

можность проводить анализ эффективности использования собственного и

арендованного автотранспорта. Для ее достижения в классификации затрат

пришлось выделить переменные и постоянные затраты на собственный и арен-

дованный транспорт. В другой компании транспортные расходы классифици-

ровались только по видам продукции. В третьей – по видам продукции, видам

транспорта и регионам продаж.

Ограничения по постановке целей и их детализации связаны, прежде все-

го, с квалификацией кадров и существующей нормативной базой. При низкой

подготовленности и заинтересованности кадров на первом этапе постановки

бюджетирования используются более простые модели. Однако следует иметь в

виду, что в любой простой модели должны быть заложены возможности ее раз-

вития, реализуемые по мере повышения подготовленности работников.

Например, при разработке системы управленческого учета возможно на

первом этапе оставить «пустые» субконто или аналитики для дальнейшего раз-

вития автоматизированной системы.

Построение финансовой структуры подразумевает организацию внутрихо-

зяйственного финансового механизма с выделением центров ответственности за

определенные финансовые результаты (прибыль, маржинальный доход, выручка

от реализации, затраты) и разработку схемы движения финансовых потоков.

Технология бюджетирования представляет из себя набор методов и инст-

рументов формирования финансовых планов и контрольных показателей, схе-

мы консолидации отдельных бюджетов. Выбор технологии бюджетирования

определяет используемые программные продукты и требования к базам данных

первичных и нормативных показателей.

92

Состав и форматы основных бюджетов задают внешний вид и определя-

ют содержательную часть плановых и фактических документов. Состав бюдже-

тов может колебаться от 4 до 30 разновидностей в зависимости от целей и тех-

нологии бюджетирования.

Регламент бюджетирования заключается в определении бюджетных сро-

ков формирования планов, их согласования, утверждения и корректировки, а

также составления отчетов и результатов план-фактного анализа. На этом этапе

разрабатывается организационно-распорядительная документация: положения

о центрах финансового учета, о бюджетном комитете и др.

Более подробное содержание этапов создания системы бюджетирования

будет рассмотрено в следующих разделах.

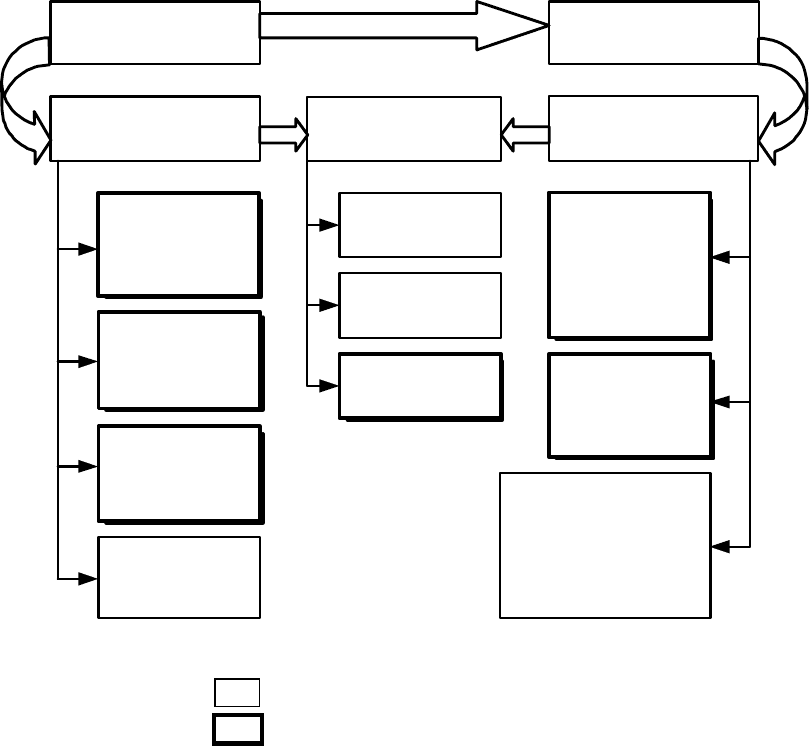

Рассматривая бюджетирование как систему, можно выделить следующие

основные элементы, начальное состояние которых будет определять требова-

ния к выполнению этапов (рис. 4.2).

Рис. 4.2. Взаимосвязь элементов системы бюджетирования:

- проработанные элементы;

- недостаточно проработанные элементы

Цели Кадры

Технология

Детализация

затрат

(субсчетов)

Автоматизация

Организация

Виды и

форматы

документов

Методики

расчетов

нормативов

Схемы

консолидации

Техническое

обеспечение

Программное

обеспечение

База данных

Финансовая

структура

(центры

финансового

учета)

Регламент

планирования

и контроля

Организационно-

распорядительная

документация

93

Независимо от степени детализации и проработки технологических и орга-

низационных элементов системы бюджетирования общие принципы, учитывае-

мые при разработке системы, будут одинаковы для всех предприятий (табл. 4.1).

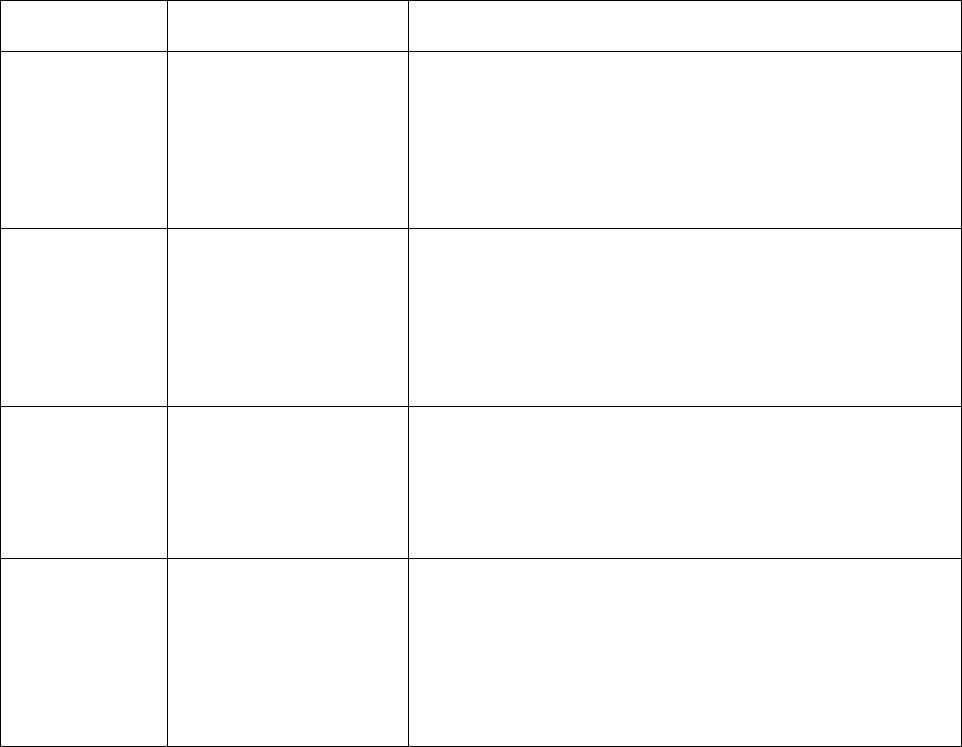

Таблица 4.1

Принципы бюджетирования

Принцип Сущность Комментарии

Целесогласова-

ние

Бюджетный процесс

осуществляется «снизу-

вверх»: нижестоящие

руководители лучше

представляют ситуацию

и обеспечивают выпол-

нение бюджета

Нельзя путать с целеполаганием. Цели развития предпри-

ятия, особенно стратегические, формируются руководством, и

это нормально. Но финансовое выражение этих целей долж-

но осуществляться теми, кто непосредственно будет их реа-

лизовать. Мы не говорим о полной анархии, это скорее срод-

ни регулируемой экономике. Руководство предприятия долж-

но выступать как сдерживающий и направляющий орган

Приоритетность

Использование дефи-

цитных средств в при-

оритетных направлениях

Каждый вид платежа или расхода должен иметь код-

идентификатор его приоритетности. Парадоксально, но имен-

но отсутствие соблюдения этого принципа несколько раз мо-

тивировало директоров к внедрению бюджетирования (когда

при выполнении всех основных планов по платежам забыва-

ли оплатить сотовый телефон директора, который в то время

находился в командировке)

Причинность

Каждое подразделение и

руководитель могут пла-

нировать и отвечать

только за те показатели,

на которые они в состоя-

нии оказывать влияние

При внедрении финансового планирования принципы выде-

ления центров ответственности, вменяемые им в ответствен-

ность показатели и нормативы должны быть четко аргументи-

рованы и обоснованы. Завершающим моментом должна стать

новая система мотивации. Только в этом случае будет про-

слеживаться четкая причинно-следственная связь

Постоянство

целей

Основные бюджетные

показатели не должны

принципиально меняться

в течение планового

периода

Во-первых, не должны меняться бюджетные показатели, от-

ражающие финансовую сторону системы целей предприятия.

Во-вторых, не должны постоянно меняться сами цели

Проблемы бюджетирования. Несмотря на различие в производственном

профиле, масштабах деятельности и программном обеспечении, общие недос-

татки существующих систем бюджетирования можно свести к следующим:

1. Традиционная ориентация на производственные проблемы и бухгал-

терский учет.

94

2. Трудоемкость начального этапа, связанная с необходимостью пере-

стройки организационной структуры и созданием нормативной базы,

и сопротивление работников, вызванное перераспределением ответст-

венности.

3. Проектирование финансовой структуры, детализация субсчетов и

классификация затрат и доходов проводятся без учета специфики

предприятий по типовым схемам.

4. Максимальный горизонт бюджетирования составляет год, что затруд-

няет разработку инвестиционных бюджетов.

5. Отсутствуют рекомендации по расчету плановых норм и нормативов,

особенно в части незавершенного производства и запасов сырья.

Не всегда бюджетирование тесно увязывают с внешней средой. На произ-

водственных предприятиях под бюджетированием часто понимают корректный

и своевременный расчет себестоимости продукции; в торговых организациях –

формирование отчета о движении денежных средств. Ориентация на бухгалтер-

ский учет проявляется в попытках внедрения бюджетирования в форматах и с

соблюдением правил и ограничений хорошо знакомой системы бухгалтерского

учета. Предлагаемые формы плановых и отчетных документов содержат только

обобщенную финансовую информацию без описания предварительных процес-

сов планирования закупок и продаж.

Разработка системы бюджетирования, адаптированной к специфике

предприятия – сложный, длительный и затратный процесс. Поэтому, прежде

чем принимать решение о внедрении бюджетирования, необходимо четко пред-

ставить цели и возможности этой системы, требуемые время и затраты, чтобы

принятое решение не осталось формальным бумажным приказом.

95

4.2. Формирование финансовой структуры

Построение финансовой структуры – это формирование объектов и субъ-

ектов бюджетирования. Для выделения структурного подразделения предпри-

ятия в объект бюджетирования и его руководителя в субъект, являющегося от-

ветственным за какой-либо финансовый результат, нужно иметь очень веские

аргументы.

Основными принципами, положенными в основу разработки финансовой

структуры предприятия, являются следующие:

· разделение оказываемых услуг на централизованные, подлежащие

строгому централизованному планированию и учету, и дополнитель-

ные коммерческие услуги, самостоятельно планируемые центрами

финансового учета;

· организация внутрипроизводственного коммерческого расчета для

повышения хозяйственной инициативы и ответственности подразде-

лений;

· поэтапный адаптивный переход на новую финансовую структуру.

Элементами финансовой структуры являются Центры финансовой ответ-

ственности (ЦФО). ЦФО – это структурное подразделение, осуществляющее

определенный набор хозяйственных операций, способное оказывать непосред-

ственное влияние на расходы и/или доходы от этих операций, и отвечающее за

величину этих расходов и/или доходов.

Финансовая структура фирмы – это набор бизнесов и (или) других сфер финансовой

ответственности (за доходы и расходы, только за расходы, за определенные финансовые

показатели и т. п.), распределенных между структурными подразделениями предприятия

и выступающих в качестве объектов бюджетирования и управленческого учета

96

Центры финансовой ответственности создаются с целью оптимизации

управления финансовыми потоками предприятия, совершенствования планиро-

вания и контроля расходов и доходов, повышения экономической заинтересо-

ванности работников компании в экономии ресурсов и развития.

Цели создания ЦФО

· Вытеснение экономическими методами управления традиционных ад-

министративных через развитие внутрифирменного финансового ме-

ханизма.

· Повышение мотивации и качества результатов труда работников, вы-

свобождение творческой энергии персонала для самосовершенствова-

ния и повышения производительности труда.

· Нахождение дополнительных рыночных возможностей через построе-

ние прямых контактов с потребителями, поиск и выполнение сторон-

них заказов.

· Повышение адаптивности работы подразделений фирмы.

ЦФО не обязательно являются структурными подразделениями организа-

ции и самостоятельными юридическими лицами. Их состав определяется вы-

полнением однородных и взаимосвязанных функций, территориальной обособ-

ленностью и возможностью отдельного учета затрат и доходов. Для комплекс-

ных ЦФО (промежуточных центров консолидации затрат и доходов) возможна

дополнительная детализация их состава на принципах, аналогичных общим для

предприятия принципам построения системы финансовой ответственности.

ЦФО по способу экономической заинтересованности и материального

стимулирования подразделяются на несколько видов.

Центры инвестиций. Являются верхним уровнем финансовой структу-

ры. Имеют право управлять как оборотным, так и внеоборотным капиталом ор-

ганизации, в том числе осуществлять инвестиции и дезинвестиции. Таким обра-

97

зом, центр инвестиций отвечает за рентабельность всех активов фирмы. Это

всегда администрация предприятия, либо головная компания в составе много-

уровневой структуры.

Центры прибыли. Отвечают за общую сумму заработанной прибыли, т.е.

контролируют доходную и затратную части своего бюджета. При моноуровне-

вой структуре Центр инвестиций и Центр прибыли совпадают.

Центры маржинального дохода. Несут ответственность за величину

маржинального дохода (вклада на покрытие). Создаются на предприятиях, где

есть подразделения, осуществляющие более сложный вид деятельности, чем

одно производство или торговля (например, производство и реализация про-

дукции определенной номенклатуры). Фактически эти подразделения пред-

ставляют собой отдельные бизнес-направления, отвечая за итог деятельности –

маржинальный доход. Полученный доход направляется сначала на покрытие

накладных затрат направления, потом – накладных предприятия, и далее – на

формирование прибыли.

Центры выручки. Отвечают за выручку, которую они приносят фирме, и

понесенные при этом собственные затраты. Центры выручки определяют в ос-

новном доходную часть общего бюджета предприятия. Это подразделения,

предназначенные для получения выручки (отдел продаж, склад-магазин, сеть

фирменных магазинов и т.д.).

Центры затрат. Отвечают только за произведенные в своей деятельно-

сти затраты и определяют только расходную часть бюджета. Центры затрат

представляют собой подразделения предприятия, занимающиеся выполнением

управленческих, вспомогательных и обслуживающих функций (бухгалтерия,

отдел поставок, производственные подразделения и т.д.).

Основными документами, регламентирующими их экономические и фи-

нансовые показатели, являются сметы и бюджеты затрат, определяющие пла-

новую величину расходов.

98

Каждое наименование ЦФО подразумевает определенную степень само-

стоятельности. Одна из первых проблем бюджетирования – это отказ руководи-

телей предоставить ту самую самостоятельность, но при этом пытаясь макси-

мально увеличить ответственность. Например, в двух компаниях Екатеринбур-

га, промышленном предприятии и торговой организации, существовал единый

подход: командировочные расходы по подразделениям определялись централи-

зовано финансовым директором по остаточному принципу без учета специфики

деятельности отдельных подразделений. При этом были установлены жесткие

нормативы продаж для менеджеров отдела сбыта. Конечно, регламентация рас-

ходов необходима, но с использованием обоснованных нормативов и с привяз-

кой к объемам работ.

Высшей формой хозяйственной самостоятельности ЦФО являются цен-

тры прибыли. Центрами прибыли выступают отдельные предприятия, как са-

мостоятельные, так и в составе многоуровневой компании. Ими могут являться

самостоятельные хозрасчетные подразделения без образования юридического

лица с самостоятельным бюджетом в пределах бюджета предприятия в целом.

Руководитель такого ЦФО назначается и освобождается от занимаемой долж-

ности генеральным директором. Оформлением отношений ЦФО и офиса зани-

маются главная бухгалтерия и отдел стратегического планирования. Учет ве-

дется в финансово-экономических службах офиса. Методология взаимоотно-

шений определяется на договорной основе.

На следующие места, в порядке убывания степени самостоятельности,

можно поставить центры маржинального дохода, центры выручки и центры за-

трат. Но для любого вида ЦФО важным является соблюдение основных хозрас-

четных принципов работы, к которым можно отнести следующие.

· хозяйственная самостоятельность в распределении ресурсов;

· окупаемость;

· материальная заинтересованность и ответственность.

99

Для соблюдения этих принципов очень важным является введение внут-

ренних лицевых счетов ЦФО по аналогии с расчетными счетами в банке с еже-

дневным учетом расходов и доходов и выведением сальдо. Другим необходи-

мым компонентом системы функционирования ЦФО является комплекс внут-

ренних цен. С помощью внутрифирменного ценообразования осуществляется

оценка хозяйственной деятельности по всей технологической цепочке, созда-

ются стимулы для улучшения работы ЦФО, происходит согласование интере-

сов ЦФО с общекорпоративными интересами.

Значительная схожесть ЦФО и дочерних фирм в степени самостоятельно-

сти, зависимости благосостояния от результатов работы и т.д. позволяет организо-

вать работу единого предприятия как системы относительно самостоятельных

бизнесов. Самостоятельность ЦФО заключается в поиске сторонних заказов и оп-

ределении цен на них, организации труда, установлении формы и системы оплаты

труда (кроме оплаты труда руководителей ЦФО), использовании дохода.

Общие принципы выделения ЦФО учитывают перечисленные цели их

создания и принципы хозрасчетного управления.

Принципы выделения ЦФО

1. Руководитель материально отвечает за результаты деятельности ЦФО

2. Возможность четкого количественного измерения объема деятельности, результата и

затрат

3. Степень детализации достаточная для принятия управленческих решений, но не излишняя

При выделении ЦФО учитывают следующие факторы:

· региональная разобщенность подразделений (наличие территориаль-

ных филиалов);

· продуктовая обособленность подразделений и предметная специали-

зация;

· масштабы производства;

100

· однородность выполняемых функций;

· однородные затраты подразделений.

Порядок выделения ЦФО

1. Составляется перечень видов хозяйственной деятельности (бизнесов).

2. Анализируется правовой статус структурных подразделений (дочер-

нее предприятие холдинга, филиал без выделения юридического лица,

структура многопрофильной коммерческой фирмы и т. п.).

3. Исследуется организационная структура управления компании (опре-

деляется тип оргструктуры - дивизиональная или линейно-

функциональная, производственное объединение).

4. Анализируются выполняемые функции и производимые затраты.

5. Распределяются бизнесы по структурным подразделениям; составля-

ется перечень ЦФО.

Первая задача – определение набора бизнесов предприятия. Даже если

впоследствии реорганизация будет происходить не на основе бизнесов, и фи-

нансовая структура будет базироваться на организационной структуре, все рав-

но через какое-то время потребуется четкая финансовая информация об эффек-

тивности того или иного направления деятельности. Поэтому надо заранее пре-

дусмотреть возможность подобных расчетов в методическом обеспечении

бюджетирования.

Наиболее сложная ситуация создается, когда многоуровневое предприятие

разделено на отдельные самостоятельные структуры по принципу специфики

производства (например, транспортная компания, производственная компания и

строительная компания), но при этом осуществляет такие четко выделенные виды

бизнеса, в которых принимают участие все структуры. В этом случае необходимо

утвердить наиболее важный признак реструктуризации организации (а в даль-

нейшем - классификации центров ответственности) и готовиться к получению

сегментной отчетности как плановых, так и фактических разработок.