Берг Л.В., Бекирова С.З. Материальное стимулирование труда

Подождите немного. Документ загружается.

31

Материальное неденежное стимулирование эффективно ис-

пользуют многие фирмы и корпорации в развитых странах с це-

лью привязки работников к своей организации. Особенно харак-

терным такой подход является для крупных японских компаний,

где развитая система материального денежного стимулирования

подкрепляется стимулами материально-неденежными, в основ-

ном социально-бытового характера. Многие фирмы при этом бе-

рут на себя расходы по оплате жилья, оказанию медицинской по-

мощи, содержанию детских учреждений, организации отдыха и

развлечений для своих сотрудников и членов их семей. Отметим,

что объем расходов возрастает по мере увеличения трудового

стажа работников компании. Такая организация материального

неденежного стимулирования ведет к тому, что через несколько

лет работы в конкретной организации переход работника в дру-

гую фирму становится практически невозможным.

Представляет интерес выяснить тенденции в оценке значи-

мости материального стимулирования. Это тем более важно, что

из книги в книгу переходят результаты исследований, проведен-

ных в США в конце 80-х годов. По оценке работников иерархия

их ценностей выглядит следующим образом.

На 1 месте стоит интересная работа и сознание полезности

личного вклада; на 2 — справедливость оценки проделанной работы

со стороны руководства; на 3 — возможность участия в принятии

решений; на 4 — стабильность занятости в компании и перспективы

служебного роста. Достойная оплата оказалась лишь на 5 месте.

Добавим, что данное исследование проводилось психолога-

ми; мастера, низовые руководители с этими данными не соглас-

ны. И все же, если принять результаты исследований психологов

как достоверные, означает ли это, что материальное стимулиро-

вание труда за рубежом потеряло свое значение?

Рассмотрим этот вопрос подробнее. Во-первых, известно,

что удовлетворенные базисные потребности (физиологические и

экзистенциальные) отодвигаются на задний план, на переднем

плане оказываются потребности более высокого порядка. Поэто-

му вполне естественно, что работники с удовлетворенными ба-

зисными потребностями на 1 место ставят не оплату труда (опла-

та труда в этом случае — решенная проблема), а другие факторы:

32

интересность работы, справедливость оценки и т.д.

Во-вторых, выводы о значении материального стимулиро-

вания нельзя делать на основании локальных исследований, про-

веденных в одной стране. Данные, прямо противоположные аме-

риканским, получены нами в результате проведенного анкетиро-

вания на промышленных предприятиях г. Краснодара в

1999–2002 гг. Эти исследования показали, что для 92% управленче-

ского персонала главным стимулирующим фактором является доход.

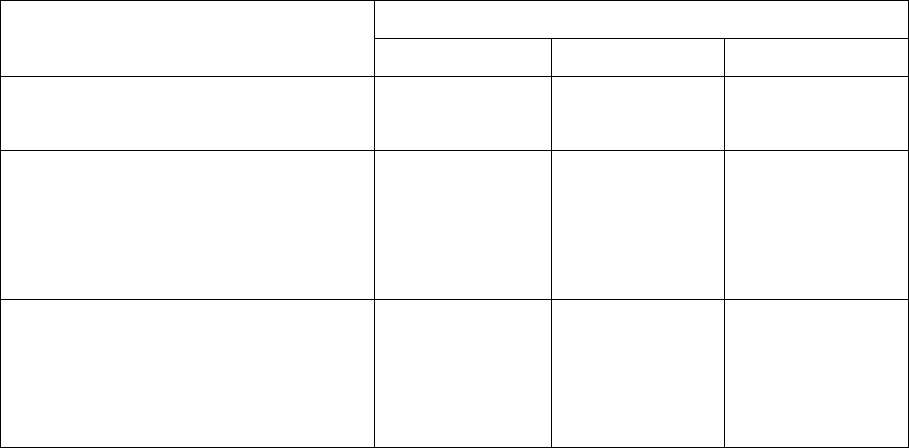

В третьих, при оценке значимости материального стимули-

рования необходимо учитывать данные о фактическом влиянии

денежных и других поощрений на показатели работы предприя-

тия (табл. 1.1). Выполненный анализ [6] показал следующее. При

использовании эффективной системы стимулирования рост про-

изводительности труда зависит от типа производства и в среднем

составляет от 47 до 105%. При этом происходит снижение пря-

мых затрат на оплату труда примерно на 20–40%, а также сниже-

ние накладных расходов в расчете на единицу продукции в сред-

нем на 60–80%.

Таблица 1.1

Рост производительности труда в результате использования

эффективной системы стимулирования труда, %

Наименование

показателей

Тип производства

уникальное

смешанное

стандартное

Рост производительности

труда в среднем

105

80

47

Снижение прямых затрат

на оплату труда в расчете

на единицу продукции, в

среднем

40

30

20

Снижение накладных

расходов в расчете на

единицу продукции, в

среднем

80

70

60

В этой же работе приводятся данные о потерях компаний в

результате отказа последних от использования материального

стимулирования.

33

Вопросы для самопроверки

1. Основные черты североамериканской модели стимулирования

труда

2. Особенности европейской модели стимулирования труда

3. Основные принципы и положения японской модели стимули-

рования труда

4. Оценка возможности использования зарубежного опыта сти-

мулирования труда в России

Рекомендуемая литература

1. Гончаров В.В. Опыт управления на примере фирм «Мацуси-

та», «ИБМ», «Сименс». М., 1998.

2. Жуков А.Л. Зарубежный опыт организации оплаты труда. М.,

1993.

3. Журавлев П.В., Кулапов М.Н., Сухарев С.А. Мировой опыт в

управлении персоналом. М., 1998.

4. Управление персоналом в условиях социальной рыночной

экономики / Под научн. ред. Р. Марра и Г. Шмидта. М., 1997.

34

2. РОССИЙСКИЙ ОПЫТ МАТЕРИАЛЬНОГО

СТИМУЛИРОВАНИЯ УПРАВЛЕНЧЕСКОГО ТРУДА

2.1. Виды материального стимулирования труда

Существуют два вида материального стимулирования

управленческого труда: материальное денежное и материальное

неденежное.

Материальное денежное стимулирование труда — это вид

стимулирования, с помощью которого воздействуют на мотивы

субъекта стимулирования посредством использования различных

денежных выплат и санкций. На основе денежных выплат удо-

влетворяются самые разнообразные потребности субъекта стиму-

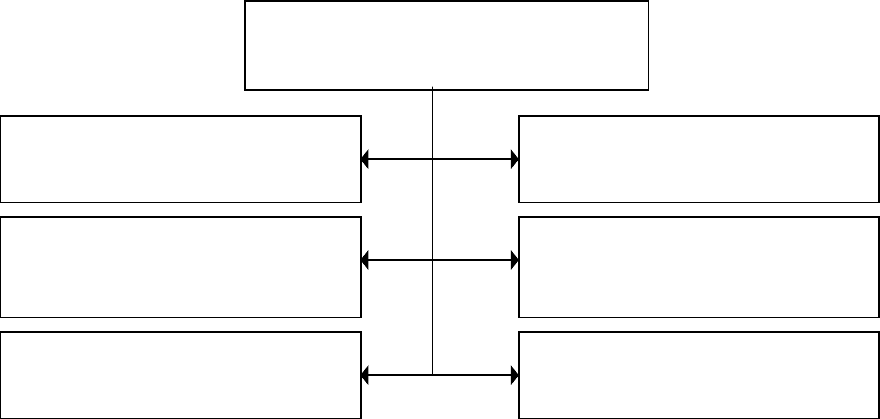

лирования. Подробная структура видов материального денежного

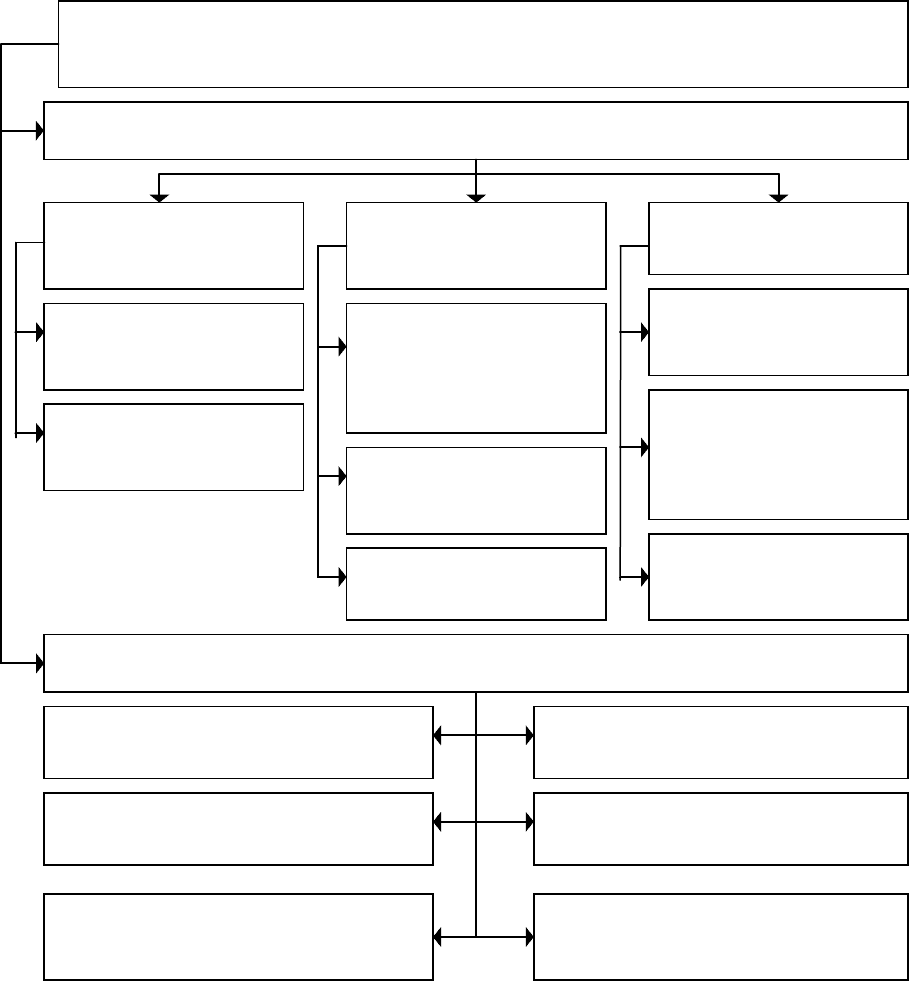

стимулирования показана на рис. 2.1.

Рис. 2.1. Классификация видов материального денежного

стимулирования труда

Премии, как и другие виды поощрений, вводятся для стиму-

лирования более высокой эффективности труда, повышения ка-

чества продукции и в целом эффективности производства. Пре-

мии выплачиваются из различных источников. При плановой

экономике источниками выплаты премий были фонд зара-

Материальное денежное

стимулирование труда

Премии

Процент от прибыли

Бонусы

Стимулирующие

доплаты и надбавки

Вознаграждения

Доля участия в

акционерном капитале

35

ботной платы, фонд материального поощрения, фонд социально-

культурных мероприятий. В условиях рыночной экономики пре-

мия выплачивается из прибыли, дохода. Существует боль-

шое количество видов премий (рис. 2.2).

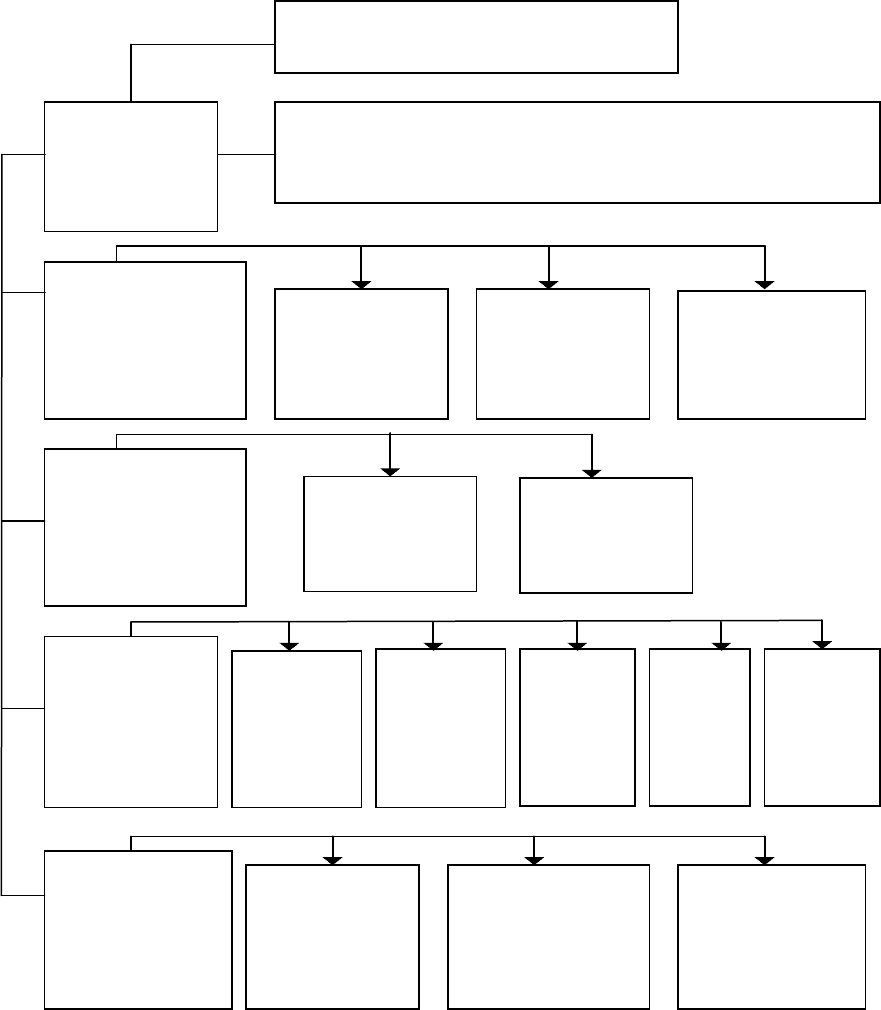

Рис. 2.2. Классификация премий

На практике премии по основным системам поощрений вы-

плачиваются за следующие результаты:

Индиви-

дуальные

Коллек-

тивные

Из дохода

предпри-

ятия

Из при-

были

Критерий

класси-

фикации

Премии

Виды премий

По источ-

никам вы-

платы

По уровню

относитель-

но работни-

ка

По пери-

одам по-

ощрений

Еже-

месяч-

ные

Квар-

таль-

ные

Полу-

годо-

вые

Годо

до-

вые

По приме-

няемым

системам

поощрений

По ос-

новным

системам

По специ-

альным си-

стемам

Из фондов

поощрений

Прави-

тельствен-

ные

Еди-

новре

вре-

мен-

36

− за выполнение плана;

− увеличение объема товарной продукции;

− рост производительности труда (выработки);

− повышение качества продукции, работ, услуг;

− снижение себестоимости;

− за экономию ресурсов (материальных, технических, финансо-

вых, энергетических);

− качественное и своевременное выполнение договоров и этапов

работ;

− за личный творческий вклад работника в общий результат дея-

тельности цеха и предприятия;

− по итогам работы за год;

− другие виды достигнутых результатов.

Размеры премий устанавливаются за каждый процент

(пункт) выполнения или улучшения показателей по сравнению с

нормативным (плановым) уровнем или уровнем, достигнутым в

предыдущем периоде.

Эффективными представляются и разовые единовременные

премии в исключительных ситуациях, выплачиваемые при до-

стижении конкретным работником результата, выходящего за

рамки предъявляемых к нему требований и заслуживающего не-

медленного поощрения. Таковым может быть рационализатор-

ское предложение, обеспечение сверхприбыльного контракта и

т.д. С помощью единовременных премий руководители пред-

приятия и его структурных подразделений могут поощрять и

развивать в работниках те их качества, которые хотя и влияют на

результативность производства, но не имеют четко выраженных

количественных показателей (дисциплинированность, общую и

профессиональную культуру, добросовестность и т.п.). Едино-

временные премии всегда воспринимаются не только как матери-

альное, но и как моральное поощрение. С их помощью можно

учитывать по мере необходимости такие показатели и характе-

ристики трудового вклада, которые не учитываются регулярны-

ми поощрительными системами (премиями за основные резуль-

таты деятельности, доплатами, надбавками). Надбавки и допла-

ты стимулирующего характера выплачиваются ежемесячно за

37

профессиональный рост, знание и применение в работе ино-

странных языков, способность использовать возможности ком-

пьютера, надбавки за разработку и внедрение новых направлений

деятельности, за совместительство и другие.

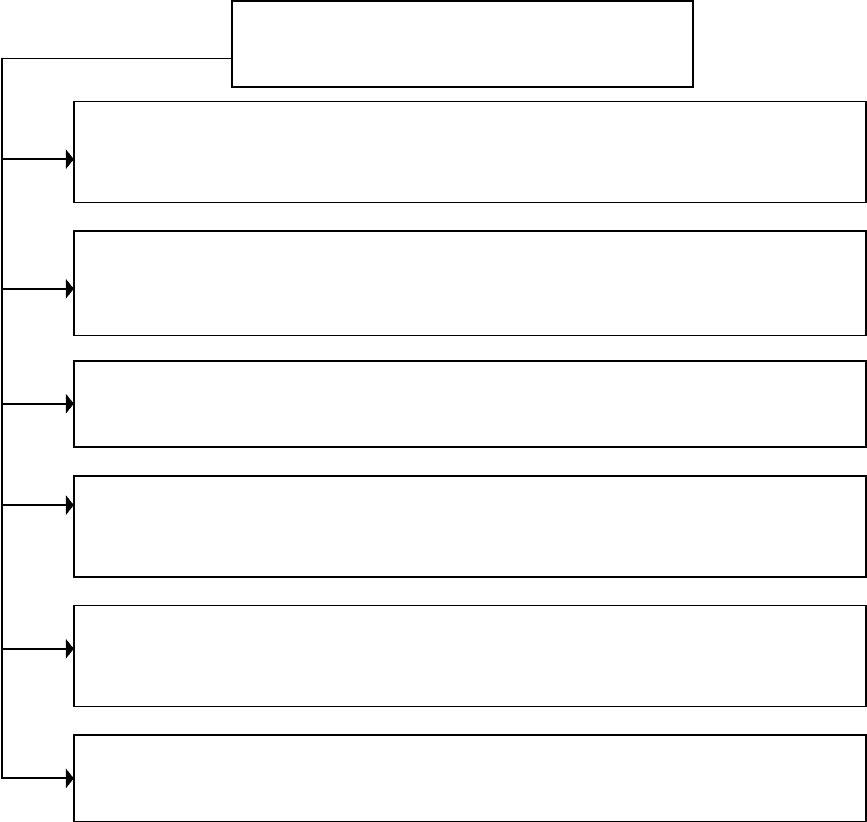

К вознаграждениям относятся следующие виды поощрений

(рис. 2.3).

Рис.2.3. Классификация вознаграждений

Потребность в вознаграждениях была на предприятиях все-

гда. «Даже при самой жесткой централизации оплаты в распоря-

жение руководителей выделялись определенные денежные сред-

ства для единовременного поощрения работников» [37, с.127].

Вознаграждения

Вознаграждение по итогам деятельности

коллектива за год

Вознаграждение победителей внутрипроиз-

водственного соревнования

Вознаграждение работников за выполнение особо

важных производственных заданий

Авторские вознаграждения за изобретения и ра-

ционализаторские предложения

Вознаграждения за активное участие в освоении

новых технических и организационных предложений

Единовременные вознаграждения

38

При плановой экономике на предприятиях выделялись три

вида вознаграждений.

1. Вознаграждение по итогам деятельности коллектива за

год, имеющее целью увязать заработную плату работников с ко-

нечными результатами деятельности предприятия за достаточно

длительный период деятельности. Годовое вознаграждение было

рассчитано на формирование коллективного интереса. Размеры

вознаграждения увязывались с непрерывным стажем работы на

предприятии.

2. Вознаграждение победителей внутрипроизводственного

соревнования. Для этого вида характерны незначительные разме-

ры и уравнительность распределения вознаграждений.

3. Вознаграждение работников за выполнение особо важных

производственных заданий. При плановой экономике вознаграж-

дение применялось в периоды штурма выполнения плана в по-

следней декаде месяца, за участие в ДНД, уборку урожая в под-

шефных колхозах.

При рыночной экономике на многих предприятиях сохра-

нились вознаграждения по итогам деятельности за год в зависи-

мости от стажа работы на предприятии, дефицитности профес-

сии, тяжести и условий труда. Появилась коэффициентная форма

определения размеров вознаграждений по стажевым группам.

Наименьшей стажевой группе коэффициент 1 и т.д. по возрас-

танию. Вознаграждения за год перестали формироваться в струк-

турных подразделениях. Теперь формируются централизованно с

учетом предложений подразделений. Этот вид вознаграждения

превратился из поощрения в средство окончательного дораспре-

деления средств. На акционерных предприятиях отказываются от

данного вида поощрения. На частных предприятиях такими

видами вознаграждений премируются наиболее квалифициро-

ванные и нужные работники. Размеры поощрений определяются

хозяином предприятия.

На многих предприятиях сохранилась традиция единовре-

менно вознаграждать работников в дни их профессиональных

праздников, юбилейных дат.

Если говорить о других видах материальных денежных по-

ощрений, то особое место занимают бонусы. За рубежом выпла-

39

чивают годовой, полугодовой, рождественский, новогодний бо-

нусы, связанные, как правило, со стажем работы и размером по-

лучаемой зарплаты. А также применяют бонусы, поощряющие

особые качества работников: за отсутствие прогулов, за заслуги,

за выслугу лет, целевой.

Перейдем к рассмотрению материальных неденежных

поощрений. Виды материальных неденежных поощрений показа-

ны на рис. 2.4.

Материальное неденежное стимулирование – это вид сти-

мулирования, с помощью которого воздействуют на мотивы

субъекта стимулирования посредством использования тех мате-

риальных благ, которые в условиях конкретной системы хозяй-

ствования могут быть в рамках законного поведения недоступ-

ными, например, жилье, образование и т.д. В качестве предмета

потребности выступает определенный набор конкретных важных

для объекта материальных благ. По мере развития производства

и удовлетворения потребностей объектов стимулирования набор

материальных благ может существенно меняться

Материальные неденежные поощрения являются для боль-

шинства руководителей предприятий дополнительной «головной

болью». Пакеты материальных и социальных льгот в нашей

стране применяют очень немногие крупные высокорентабельные

предприятия, как правило, для своих руководителей и ведущих

специалистов. В пакеты поощрений входит материальная по-

мощь. Она выплачивается из фонда материального поощрения за

счет прибыли и имеет целью обеспечение социальных гарантий

для работников за счет предприятия. Материальная помощь вы-

плачивается по личному заявлению сотрудника по распоряжению

руководства предприятия и является эпизодической формой

оплаты труда. Материальная помощь выплачивается в виде ком-

пенсационных выплат в чрезвычайных или экстремальных

ситуациях, например, свадьба,

смерть сотрудника или его близких, при несчастных случаях, для

завершения творческой работы (книги, диссертации).

Другой вид поощрений – предоставление льгот. Это могут

быть льготные кредиты:

− на приобретение товаров длительного пользования, услуг;

40

Рис. 2.4. Классификация видов материального неденежного

стимулирования труда

− на строительство жилья или организация жилищных коопера-

тивов на паевых условиях;

− на оплату расходов на образование (стипендиальные програм-

мы, программы обучения организации, программы, связанные с

воспитанием и обучением детей);

− оплата транспортных расходов или по обслуживание собствен-

ным транспортом;

Материальное неденежное стимулирование труда

Разовые льготы

Долговремен-

ные льготы

Материальная помощь

На жилье

На образование

На приобрете-

ние товаров

материального характера

социального характера

Скидки на про-

дукцию пред-

приятия

Кратковремен-

ные льготы

Оплата косвен-

ных расходов

бизнеса

Оплата транс-

порта

Дополнитель-

ные выплаты

Оплата отдыха

Оплата медицинских расхо-

дов

Выплаты по страхованию

Пенсионные выплаты

Выплаты по сберегатель-

ным фондам

Оплата питания