Баскин А.С., Боткин О.И. Основы экономической теории

Подождите немного. Документ загружается.

брал и удерживал из кармана народа возможно меньше сверх

того,

что

он

приносит казначейству государства".

В современной интерпретации налоги считаются эффективными,

если минимизируют неблагоприятные последствия своего функциони-

рования

для процесса распределения ресурсов.

Сущность налогов проявляется через их

функции:

фискальную, сти-

мулирующую, регулирующую, распределительную (перераспредели-

тельную).

Фискальная функция -

основная.

За счет налогов обеспечивается

формирование

доходной части государственного

бюджета

(казны

госу-

дарства).

Стимулирующая

функция заключается

в

том, что, маневрируя на-

логовыми ставками, льготами

и

санкциями,

государство стимулирует

структурные сдвиги

в

экономике, развитие технического прогресса,

инвестиций

в

базовые отрасли, рост

эффективности.

Регулирующая -

государство, изменяя условия налогообложения

(введение одних, отмена других),

применяя

систему налоговых льгот и

штрафов,

воздействует на распределение ресурсов, на цены и уровень

производства на отдельных рынках.

Распределительная (социальная) -

проявляется в том, что

с

помо-

щью налоговой системы государство через

госбюджет

перераспреде-

ляет национальный

доход

в

пользу отдельных групп населения.

В странах

с

рыночной

экономикой

сложилась высокоразвитая нало-

говая система, включающая различные виды налогов.

В

основу класси-

фикации

налогов положены различные признаки.

По

экономической природе

налоги подразделяются

на

прямые

и

косвенные.

Прямые налоги -

это налоги, взимаемые государством не-

посредственно с

доходов

(заработной

платы,

прибыли,

процентов) или

с

имущества (земли, строений, ценных бумаг).

Косвенные налоги -

это

налоги на товары или

услуги,

которые фиксируются

в

виде надбавки

к

цене

или тарифу. Прямые налоги: подоходный налог с физических лиц,

налог

на

прибыль предприятий, налог

на

имущество юридических

и

физических

лиц,

налог

на

землю, налог

на

доходы

от ценных

бумаг

и

др.

К

косвенным налогам относятся: налог на добавленную стоимость, ак-

цизы,

таможенные пошлины, налог

с

продаж, налог с оборота

и

др.

381

По

характеру обложения

налоги делятся

на

пропорциональные,

прогрессивные

и

регрессивные.

В

основе этой классификации лежит

средняя

налоговая ставка, которая представляет собой отношение

на-

логовых

отчислений

к

величине

дохода.

Налог является

пропорцио-

нальным,

если при увеличении

дохода

средняя налоговая ставка оста-

ется неизменной, постоянной. Примером пропорционального налога

может

служить

налог

на

имущество юридических

и

физических лиц,

налог на прибыль предприятий

в

России.

Налог считается

прогрессив-

ным,

если при увеличении

дохода

средняя налоговая ставка возраста-

ет. Прогрессивным является подоходный налог

с

физических лиц,

на-

лог на прибыль корпораций в США.

Регрессивный налог -

это такой

налог, средняя ставка которого понижается по мере роста

дохода.

Кос-

венные

налоги имеют регрессивный характер, поскольку поглощают

большую

часть заработков налогоплательщиков

с

низкими

доходами

по

сравнению

с

высокодоходными группами.

В целом налоговая система может быть либо прогрессивной, либо рег-

рессивной.

Налоговая система является прогрессивной, если' после вып-

латы налогов неравенство в распределении

доходов

сокращается'.'Она

яв-

ляется

регрессивной,

если после выплаты налогов неравенство возрастает.

В

зависимости от того, кто взимает налоги,

они подразделяются

на

центральные

и

местные.

Центральные

налоги взимаются централь-

ным

правительством

и

поступают

в

общегосударственный

бюджет.

Местные

налоги

взимаются местными органами власти и управления

и

поступают в местные

бюджеты.

В

государствах

с

федеративным

уст-

ройством налоговая политика осуществляется на

трех

уровнях: феде-

ральном, региональном и местном.

По

назначению

налоги делятся

на общие

(для осуществления

об-

щегосударственных мероприятий)

и целевые,

поступающие

в

специ-

альные

фонды,

за

счет

которых финансируются специальные програм-

мы.

Например, налог на пользователей автомобильных дорог, налог на

реализацию горюче-смазочных материалов направляются

на

издерж-

ки,

ремонт, реконструкцию и строительство автодорог.

Уплата

любого налога представляет собой определенным образом

организованный

процесс,

включающий

следующие

элементы:

субъект

налога -

физическое или юридическое

лицо,

обязанное по закону пла-

382

тить налог;

объект

обложения

-

доход

или имущество,

с

которого ис-

числяется налог;

источник

обложения

-доход,

за счет которого упла-

чивается налог;

налоговая ставка -

размер налога на единицу обло-

жения.

Налоговые ставки

могут

быть

твердыми

или

долевыми. Твердые

устанавливаются

в

абсолютной сумме

на

единицу обложения (напри-

мер,

на тонну нефти, газа и

пр.).

Долевые выражаются в долях объек-

та обложения (если выражаются в сотых долях, то они называются про-

центными).

Долевые ставки подразделяются

на

пропорциональные,

прогрессивные, регрессивные. В теории налогов применяются

предель-

ные налоговые ставки,

которые определяются посредством отноше-

/'

АТ

ния

прироста налоговых поступлении

к

приросту

дохода

t

=

—-

, и

Т

средние

налоговые ставки t = —.

Налоговые льготы

-

полное или частичное освобождение налого-

плательщика от налогообложения (необлагаемый минимум, налоговый

вычет, скидки).

В налоговой практике

существует

три

способа

взимания налогов.

1.

У источника

дохода

-

изъятие налога до получения

дохода

вла-

дельцев (через бухгалтерию).

2. По

декларации -

взимание налога после получения

дохода

вла-

дельцем.

3.

По кадастру -

взимание налога по реестру, содержащему пере-

чень типичных объектов обложения, классифицируемых по внешним

признакам,

с

указанием средней доходности объекта.

Кадастровый метод имеет большую историческую практику. Однако

в

современной налоговой системе значительное развитие получили спо-

собы изъятия налогов

у

источника

и

по

декларации.

При

взимании нало-

га

"у

источника" объектом обложения являются

фиксированные

доходы,

например,

заработная плата. Взимание по декларации используется для

обложения нефиксированных

доходов

или при множестве

их

источни-

ков.

Налогоплательщик предъявляет в налоговые органы заявление (дек-

383

ларацию) о полученных

им

за определенный период

доходах.

В каждой стране разработана своя налоговая система, учитываю-

щая

особенности развития

экономики.

Теоретики в области налогооб-

ложения

всегда

пытаются решить "вечный" вопрос, что целесообраз-

нее:

обеспечить

формирование

бюджета

чисто

фискальными

методами

или

снижением

налогов добиваться стимулирования предприниматель-

ской

деятельности и расширения налоговой базы.

Во второй

половине

80-х- начале 90-х

годов

XX века

ведущие

стра-

ны

мира,

такие,

как

США,

Великобритания, Германия,

Франция,

Япо-

ния,

Швеция

и

другие

провели налоговые

реформы.

Их

характеризуют

следующие

общие черты:

1. Резко снижается прогрессивность подоходного обложения. В

США

федеральный подоходный налог с 14-разрядной шкалой ста-

вок

от 11 до 50 % заменен новым подоходным налогом с

двумя

став-

ками:

15 и 28 %, причем большинство плательщиков должны пла-

тить по ставке 15 %. В Великобритании количество ставок

сокращено до

двух

и установлены они на уровне 25 и 40 % (вместо

33 - 83 % в конце 70-х годов). Подобные мероприятия осуществле-

ны

в

Японии,

Италии, Канаде, Бельгии и

других

странах.

2. Сокращаются ставки налога на прибыль

корпораций.

В США они

снижены

с 46 до 34 (максимальная), в Великобритании с 45 до 35, в

Швеции-с

52 до 30, во

Франции

в 1986

году

-

с

42 до 40, а

в

1990

году-

до 37,5 %.

3. Расширяется налоговая база

путем

включения в нее ранее не под-

лежащих обложению источников

дохода.

Во многих

государствах

от-

казались от ряда налоговых

льгот.

4. Увеличивается косвенное налогообложение. Повышение косвен-

ных налогов

прежде

всего

затронуло акцизы, налог на добавленную

стоимость, налог с продаж.

Таким

образом, целью налоговых реформ, проводимых в разви-

тых странах, было ускорение накопления капитала и стимулирование

деловой активности.

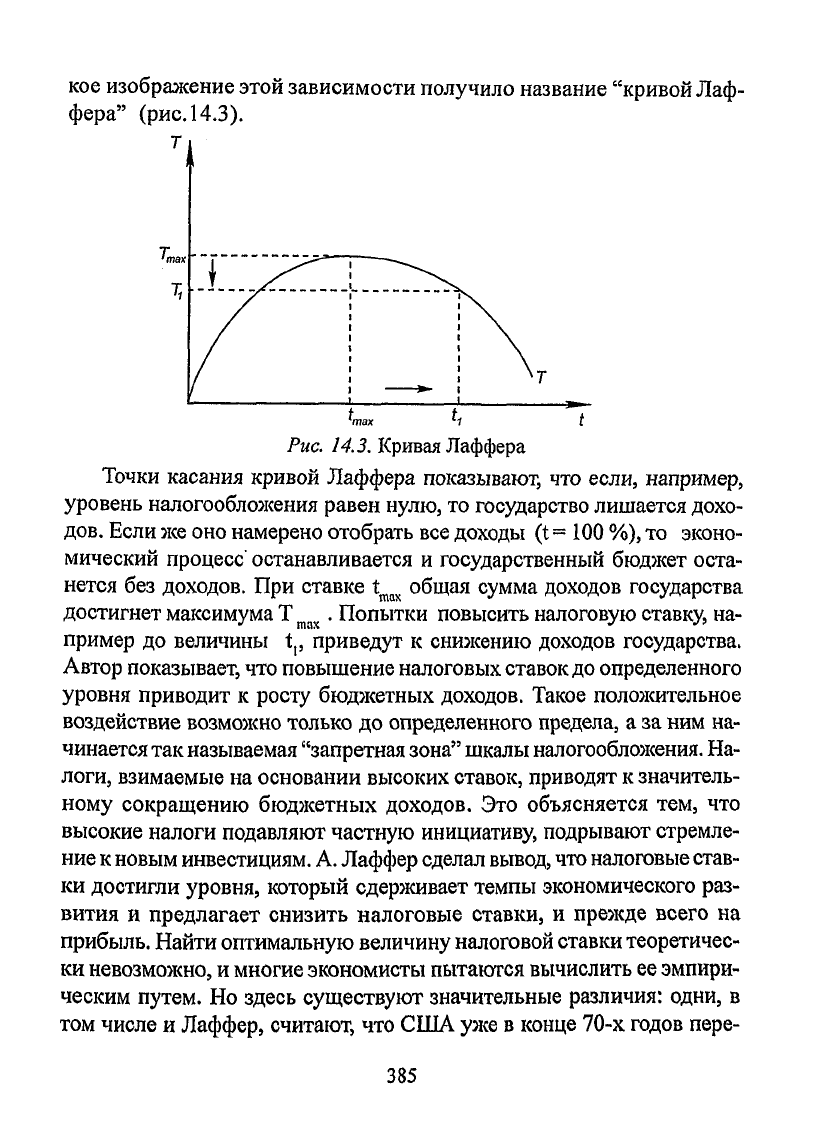

Теоретической базой реформ стали идеи американского

эконо-

миста А.Лаффера. Он обосновал зависимость

между

доходами

го-

сударственного

бюджета

и динамикой налоговых ставок. Графичес-

384

кое

изображение этой зависимости получило название

"кривой

Лаф-

фера"

(рис.

14.3).

Рис. 14.3.

Кривая

Лаффера

Точки

касания кривой Лаффера показывают, что если, например,

уровень налогообложения равен нулю, то государство лишается дохо-

дов. Если же оно намерено отобрать все

доходы

(t= 100

%),

то

эконо-

мический

процесс останавливается и государственный

бюджет

оста-

нется

без доходов. При ставке t

max

общая сумма

доходов

государства

достигнет максимума Т . Попытки повысить налоговую ставку, на-

пример до величины t,, приведут к снижению

доходов

государства.

Автор

показывает, что повышение налоговых ставок до определенного

уровня приводит к росту бюджетных доходов. Такое положительное

воздействие возможно только до определенного предела, а за ним на-

чинается так называемая "запретная зона" шкалы налогообложения. На-

логи, взимаемые на основании высоких ставок, приводят к значитель-

ному сокращению бюджетных доходов. Это объясняется тем, что

высокие налоги подавляют частную инициативу, подрывают стремле-

ние

к

новым

инвестициям.

А. Лаффер сделал вывод, что налоговые став-

ки

достигли уровня, который сдерживает темпы экономического раз-

вития

и предлагает снизить налоговые ставки, и прежде всего на

прибыль.

Найти оптимальную величину налоговой ставки теоретичес-

ки

невозможно, и многие

экономисты

пытаются вычислить ее

эмпири-

ческим путем. Но здесь

существуют

значительные различия: одни, в

том числе и Лаффер, считают, что США уже в конце 70-х годов пере-

385

шли

рубеж t ,

другие

не согласны и доказывают возможность повы-

шения

ставки налога. Безусловно, что реальный мир является очень

несовершенной

лабораторией для проверки результатов столь гигантс-

кого эксперимента. Налоговая реформа вместе с другими мерами по-

зволили США увеличить

деловую

активность, повысить темпы

эконо-

мического роста (5,5 % в 1999 году): "удлинить" деловой цикл и

добиться бездефицитного

бюджета.

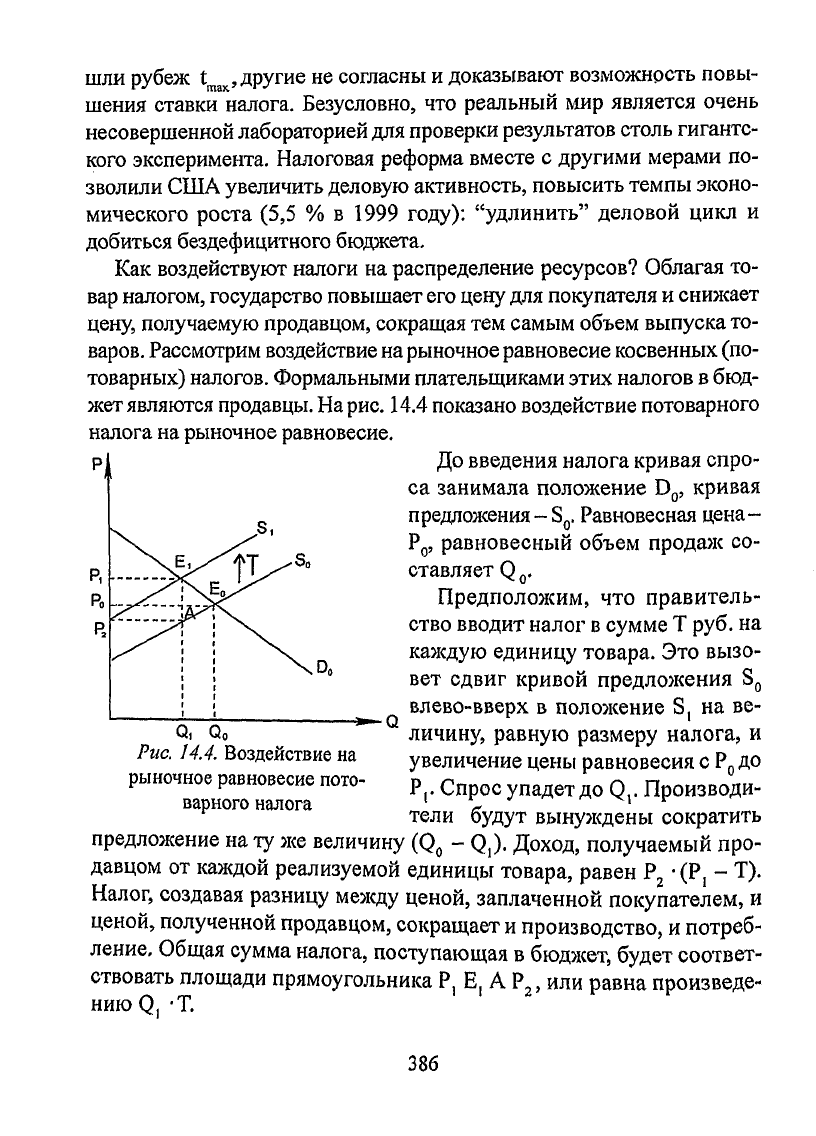

Как

воздействуют налоги на распределение ресурсов? Облагая то-

вар налогом, государство повышает его цену для покупателя и снижает

цену, получаемую продавцом, сокращая тем самым объем выпуска то-

варов. Рассмотрим воздействие на

рыночное

равновесие косвенных

(по-

товарных) налогов. Формальными плательщиками этих налогов в бюд-

жет являются продавцы.

На

рис.

14.4 показано воздействие потоварного

налога на рыночное равновесие.

До введения налога кривая спро-

са занимала положение D

o

, кривая

предложения- S

o

. Равновесная цена-

Р

о

,

равновесный объем продаж со-

ставляет Q

0

.

Предположим, что правитель-

ство вводит налог в сумме Т руб. на

каждую единицу товара. Это вызо-

вет сдвиг кривой предложения S

o

влево-вверх в положение S, на ве-

личину, равную размеру налога, и

увеличение цены равновесия с Р

о

до

Р

(

.

Спрос

упадет

до Q,. Производи-

тели

будут

вынуждены сократить

предложение на ту же величину (Q

o

- Q,).

Доход,

получаемый про-

давцом от каждой реализуемой единицы товара, равен Р

2

•

(Р,

- Т).

Налог, создавая разницу

между

ценой, заплаченной покупателем, и

ценой,

полученной продавцом, сокращает и производство, и потреб-

ление.

Общая сумма налога, поступающая в

бюджет,

будет

соответ-

ствовать площади прямоугольника Р. Е, А Р., или равна произведе-

нию

Q -Т.

Q. Qo

Рис.

14.4.

Воздействие на

рыночное

равновесие пото-

варного налога

386

Несмотря

на

то,

что весь налог вносится в

бюджет

продавцом,

фак-

тически налоговое бремя распределяется

между

продавцами

и

покупа-

телями.

Разница

между

Р

1

и

Р,

-

это

величина налога на единицу това-

ра.

Р, - Р

о

-

часть налогового бремени, которая возлагается

на

покупателя,

Р

о

-

Р,

-

часть налогового бремени, возлагаемая на произ-

водителя (продавца).

Распределение налогового бремени

между

продавцами

и

покупате-

лями

зависит главным образом

от

эластичности спроса

и

предложения,

то есть

угла

наклона

кривой

спроса

и

предложения.

Чем

выше

эластич-

ность

спроса,

тем

выше

налоговое

бремя

для

продавцов,

чем

спрос

менее

эластичен по цене, тем

в

большей мере тяжесть налогового бремени

ложится на покупателя.

При

введении налога

государство

несет определенные

потери,

кото-

рые представлены на

графике

14.4

в

виде площади треугольника

Е

0

Е,А.

Эти потери получили название

налогового клина.

Потери государ-

ства от введения налога можно определить по формуле:

где

Z

-

чистые потери;

Т

-

величина потоварного налога;

Q

o

-Q, -количество реализуемой

продукции

до

и

после введения

налога.

Если потери от введения налога

будут

больше суммы поступлений в

бюджет,

то налог вводить нецелесообразно.

Вечная проблема, возникающая

при

разработке

налоговой

системы,

-

что облагать налогом:

доходы,

потребление или ресурсы. В действую-

щих налоговых системах сочетаются налоги на

доход

и налоги на по-

требление

(потоварные).

Налог на потребление поощряет сбережение,

что может порождать "парадокс бережливости".

Как

альтернатива пред-

лагается налог на ресурсы, что, по

мнению

его

сторонников,

будет

сти-

мулировать эффективное использование ресурсов и обеспечит устой-

чивость бюджетных доходов. Однако провести подобную налоговую

реформу пока не решилось ни одно государство.

387

В каждой стране исторически сложилась своя система налогообло-

жения.

Для примера рассмотрим

одну

из наиболее развитых систем

налогообложения-

налоговую

систему

США,

страны,

ориентирующей-

ся

на

либеральную модель

экономики.

США- федеративное

государство.

Используется

трехуровневая

на-

логовая система: федеральные налоги, налоги штатов, местные нало-

ги.

Основные виды налогов приведены в таблице 14.4.

Таблица 14.4

Структура

налоговых поступлений в США, % к

итогу

Уровень

налогообло-

жения

Федеральный

Штаты

Местный

Все уровни

Подоход-

ный

налог

с физиче-

ских лиц

50

21

4

37

Налоге

корпо-

раций

6

6

1

6

Социаль-

ное

стра-

хование

34

27

6

27

Акцизы

8

37

14

15

Налог

на

имуще-

ство

-

1

71

10

Прочие

2

9

4

4

Итого

100

100

100

100

Для современной американской налоговой системы характерно па-

раллельное использование основных видов налогов как федеральным

правительством, так

и

правительствами штатов и местными органами

власти.

В

результате

население

уплачивает

три вида подоходного нало-

га, два вида поимущественного налога

и

универсального акциза. Наи-

более

значительными

в

современной налоговой системе федерального

правительства являются личные подоходные налоги, в налоговых сис-

темах

штатов - универсальный и специальный акцизы, в местных -

поимущественный налог.

Личный подоходный налог -

самый

крупный источник

доходов

фе-

дерального

бюджета.

Взимается

он

с личного

дохода

населения,

вклю-

чая

доход

от индивидуального

бизнеса.

Подоходный налог предполага-

ет наличие необлагаемого минимума и определенных скидок, а также

разнообразных личных

расходов

(например, транспортные издержки,

взносы в благотворительные

фонды,

расходы

по

уходу

за детьми, рас-

ходы

на медицинское обслуживание в определенных

пределах

и др.).

Ставки налога

прогрессивные,

после реформы

Клинтона

они

составляют

388

для семейных

пар:

при

доходе

до 36,9

тыс.

долл. - 15 %; 36,9 - 89,2 тыс.

долл. - 28 %; 89,2 - 140 тыс. долл. -

31

%; 140 - 250

тыс.

долл. - 36 %;

свыше 250 тыс. долл. - 39,6 %.

Налоги,

взимаемые с фонда заработной

платы,

-это взносы в фонд

социального страхования.

Эти

налоги являются

отчислениями,

дающи-

ми

право тем, кто их производит, на получение пенсии и выплат по

нетрудоспособности. Из-за того, что платежи в систему социального

страхования не являются добровольными, их

принято

относить скорее

к

налогам, чем

к

страховым

взносам.

Они взимаются

как

с работодате-

лей, так и с работников.

Налог на прибыль корпораций - налог на

доходы

акционерных

обществ. Широкое распространение налог получил после Второй

мировой войны. Обложению подлежит чистая прибыль, то есть ва-

ловая прибыль, уменьшенная на

сумму

разрешенных вычетов и на-

логовых

льгот.

Налог является прогрессивным. Этот налог взимает-

ся

ступенчато, что имеет большое значение для

малых

и средних

предприятий с невысокими валовыми

доходами.

Фирма платит 15 %

за первые 50 тыс. долл. налогооблагаемого

дохода,

25 % за

последу-

ющие 25 тыс. долл., 34 % за

следующие

25 тыс. долл., 39 % за сле-

дующие

235 тыс. долл., и при превышении

дохода

335 тыс. долл.

фирма

будет

платить 34%.

Налоговые системы развитых стран широко применяют налоги как

средство

поддержания

и

стимулирования предпринимательства.

С

этой

целью используются определенные льготы. Важнейшими из них

явля-

ются: инвестиционный налоговый кредит, ускоренная амортизация и

скидка на "истощение недр". Система налоговых кредитов является

одной из наиболее распространенных

льгот

бизнесу. Этим термином

принято

обозначать вычеты, которые производятся непосредственно из

начисленной

суммы налога, в отличие от вычетов и исключений, раз-

решенных при определении налоговой базы. Различают три части ин-

вестиционного кредита: регулярный налоговый кредит

(стимулирует

частные вложения), инвестиционный налоговый кредит на восстанов-

ление

старых

зданий и энергетический налоговый кредит. Опыт пока-

зал, что его отмена уменьшает инвестиции и конкурентоспособность,

замедляет

экономический

рост.

389

Поимущественные налоги взимаются со стоимости движимого и

недвижимого имущества (предприятий, домов, земли, ценных бумаг).

Плательщиками выступают физические и юридические лица. Ставки

налога обычно пропорциональны и невелики (от 1,6 до 3 %).

Косвенные

налоги в США занимают значительно меньшую долю по

сравнению с прямыми. Среди косвенных налогов предпочтение отда-

ется налогу с продаж и акцизам. Акцизы вводятся на определенные

товары. На федеральном уровне - на алкогольные напитки, на табач-

ные

изделия, телефонные переговоры, авиабилеты и др. НДС в США

не

практикуется, хотя в европейских

государствах

он является основ-

ным

источником

доходов

государства.

В целом налоговая система США является мало прогрессивной и не

играет существенной роли в перераспределении доходов. В странах с

преобладанием социально-ориентированной модели, таких, как Герма-

ния,

Швеция и другие, налоговые ставки в целом выше и государство

играет более активную роль в распределении доходов.

В

России

до 1992

года

налоговой системы практически не было, по-

скольку преобладала государственная форма собственности. Налого-

вую систему заменяла плановая система формирования и распределе-

ния

доходов. Собственно налоги составляли около 10 %

доходов

бюджета,

к ним относились: подоходный налог (налог с заработной

платы рабочих и служащих), налог с холостяков, одиноких и малосе-

мейных граждан

и

др. Формально,

как

элемент

цены

на отдельные груп-

пы

товаров устанавливался налог с оборота.

Построение

налоговой системы в России началось с

принятия

в конце

1991

года

Закона

"Об основе налоговой системы в Российской Федера-

ции",

вступившего в действие с

1

января 1992

года.

При его разработке

сказались торопливость, отсутствие времени на апробацию, стремле-

ние

во что бы то ни стало сбалансировать

бюджет.

Отдавалось пред-

почтение фискальной функции в ущерб другим налоговым функциям.

Все это обусловило необходимость введения ряда

поправок,

изменений

и

дополнений

в налоговое законодательство, а также разработки Налого-

вого Кодекса, вступившего в действие с 1 января 1999

года

(1

часть).

В России, как и в США,

действует

трехуровневая налоговая систе-

ма. Но если в США основное предпочтение отдается прямым налогам,

390