Баскин А.С., Боткин О.И. Основы экономической теории

Подождите немного. Документ загружается.

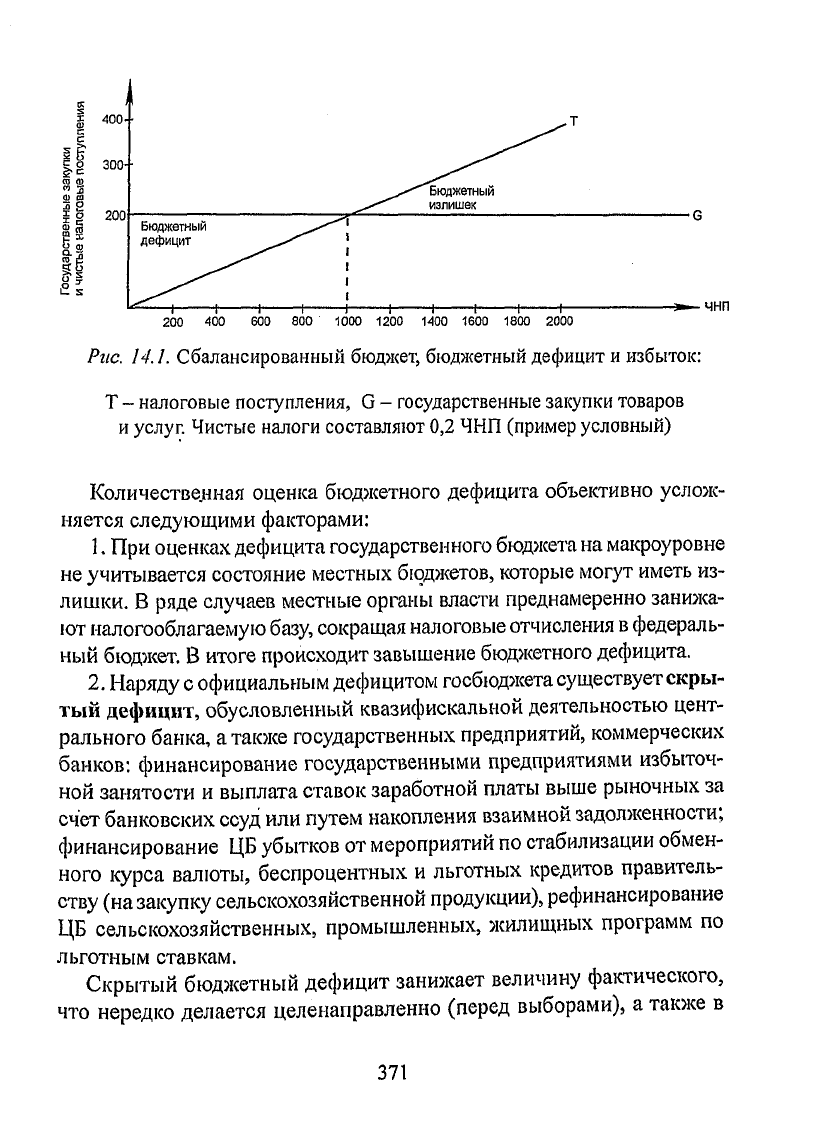

Рис.

14.1.

Сбалансированный

бюджет,

бюджетный дефицит и избыток:

Т

-

налоговые поступления, G

-

государственные закупки товаров

и

услуг.

Чистые налоги составляют

0,2

ЧНП (пример условный)

Количественная оценка бюджетного дефицита объективно услож-

няется следующими факторами:

1. При оценках дефицита государственного

бюджета

на макроуровне

не учитывается состояние местных бюджетов, которые

могут

иметь из-

лишки.

В ряде случаев местные органы власти преднамеренно занижа-

ют налогооблагаемую

базу,

сокращая налоговые отчисления в федераль-

ный

бюджет.

В итоге происходит завышение бюджетного дефицита.

2. Наряду с официальным дефицитом госбюджета

существует

скры-

тый

дефицит,

обусловленный квазифискалыюй деятельностью цент-

рального банка, а также государственных предприятий, коммерческих

банков:

финансирование государственными предприятиями избыточ-

ной

занятости и выплата ставок заработной платы выше рыночных за

счет банковских

ссуд

или путем накопления взаимной задолженности;

финансирование

ЦБ

убытков от мероприятий по стабилизации обмен-

ного курса валюты, беспроцентных и льготных кредитов правитель-

ству

(на закупку сельскохозяйственной продукции), рефинансирование

ЦБ

сельскохозяйственных, промышленных, жилищных программ по

льготным ставкам.

Скрытый бюджетный дефицит занижает величину фактического,

что нередко делается целенаправленно (перед выборами), а также в

371

рамках "жесткого" курса правительства на ежегодно сбалансирован-

ный

бюджет.

В

экономической

теории принято различать фактический, структур-

ный

и

циклический дефициты государственного бюджета.

Структур-

ный дефицит -

разность между доходами

и

расходами бюджета при

объеме выпуска равном потенциальному. Наличие такого дефицита

свидетельствует или

о

заниженное™ общей налоговой ставки, или

о

завышенных расходах государства.

Циклический дефицит

возникает

при

циклических спадах

экономики,

когда объем выпуска меньше по-

тенциального,

и

устраняется при циклическом подъеме.

Он

есть раз-

ность между фактическим

и

структурным дефицитом.

Для финансирования (покрытия) бюджетного дефицита

могут

ис-

пользоваться следующие источники:

- кредитно-денежная

эмиссия

(монетизация бюджетного дефицита);

- доходы

от

выпуска государственных ценных бумаг

и

операций

с

ними;

- кредиты международных финансовых организаций, иностранных

правительств, банков

и

фирм;

- доходы от приватизации государственного имущества и другие;

-увеличение налоговой ставки.

Монетизация дефицита приводит

к

инфляции,

в

результате этого

налогоплательщики вносят налоговые платежи обесценившимися

деньгами

и

стараются отодвинуть сроки уплаты налогов,

что еще

больше увеличивает бюджетный дефицит. Данная зависимость из-

вестна как

эффект Оливера-Танзи.

Финансирование бюджетного

дефицита за счет выпуска государственных ценных бумаг приводит

к

эффекту

вытеснения:

происходит отвлечение финансовых ресур-

сов

из

реального сектора экономики,

что

увеличивает банковскую

процентную ставку, снижает объем инвестиций

и

снижает частный

спрос.

Бюджетный дефицит приводит

к

накоплению государственного дол-

га.

Государственный долг-

это сумма непогашенных дефицитов го-

сударственного бюджета, накопленная

к

данному моменту времени,

обязательства, возникающие

из

государственных займов. Государ-

ственный долг подразделяется на

внутренний

(задолженность

госу-

372

дарства физическим и юридическим лицам данной страны)

-

обяза-

тельства, возникающие

в

национальной валюте,

и внешний

(задол-

женность

государства

иностранным

правительствам,

банкам,

фирмам,

гражданам)

-

обязательства, возникающие

в

иностранной валюте.

Возрастание государственного

долга

увеличивает расходы

бюджета

по

его

обслуживанию: выплата процентов и погашение ранее полу-

ченных кредитов. Особенно острой является проблема внешних дол-

гов,

для погашения которых необходим приток

иностранной

валюты.

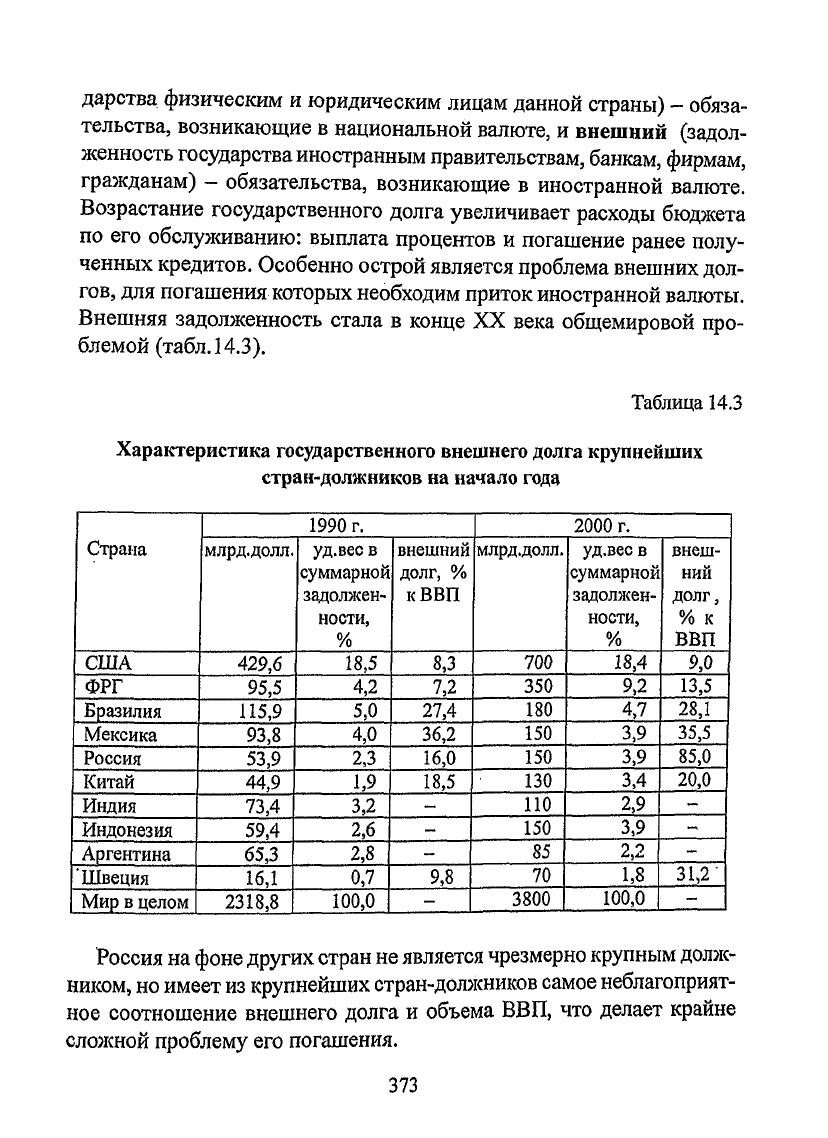

Внешняя

задолженность стала

в

конце

XX

века общемировой про-

блемой

(табл.

14.3).

Таблица

14.3

Характеристика государственного внешнего долга крупнейших

стран-должников на начало года

Страна

США

ФРГ

Бразилия

Мексика

Россия

Китай

Индия

Индонезия

Аргентина

Швеция

Мир

в

целом

1990

г.

млрд.долл

429,6

95,5

115,9

93,8

53,9

44,9

73,4

59,4

65,3

16,1

2318,8

уд. вес

в

суммарной

задолжен-

ности,

%

18,5

4,2

5,0

4,0

2,3

1,9

3,2

2,6

2,8

0,7

100,0

внешний

долг,

%

к

ВВП

8,3

7,2

27,4

36,2

16,0

18,5

—

-

-

9.8

-

2000

г.

млрддолл.

700

350

180

150

150

130

ПО

150

85

70

3800

уд.вес

в

суммарной

задолжен-

ности,

%

18

А

9,2

4,7

3,9

3,9

3,4

2,9

3,9

2,2

1,8

100,0

внеш-

ний

ДОЛГ,

%

к

ВВП

9,0

13,5

28,1

35,5

85,0

20,0

-

-

-

31,2'

—

Россия

на

фоне

других

стран

не

является

чрезмерно крупным долж-

ником,

но

имеет

из

крупнейших стран-должников самое неблагоприят-

ное соотношение внешнего

долга

и

объема ВВП,

что

делает

крайне

сложной проблему его погашения.

373

14.3.

Фискальная

политика

государства.

Мультипликаторы:

государственных

расходов,

налоговый,

сбалансированного

бюджета

Фискальная

политика-это

бюджетно-налоговая

политика,

направ-

ленная

на регулирование совокупного спроса посредством изменения

налогообложения и государственных расходов. Фискальная политика

предусматривает

решение

следующих

целей:

изменение

реального объе-

ма национального производства и

занятости;

контроль над

инфляцией,

ускорение экономического роста.

Фискальная

политика подразделяется на

стимулирующую

и сдер-

живающую.

Стимулирующая

фискальная

политика

(фискальная экспансия)

в

краткосрочной перспективе имеет целью преодоление циклического

спада экономики и предполагает увеличение государственных расхо-

дов, снижение налогов или комбинирование этих мер. В более долго-

срочной

перспективе политика снижения налогов может привести к

расширению предложения факторов производства и увеличению по-

тенциального объема выпуска.

Сдерживающая

фискальная

политика

(фискальная рестрикция)

проводится ради сдерживания циклического подъема

экономики

и

пред-

полагает

снижение

государственных расходов, увеличение налогов или

комбинацию

этих мер. В краткосрочной перспективе эти меры позво-

ляют снизить

инфляцию

спроса посредством роста безработицы и спа-

да производства. В более длительном периоде растущий налоговый клин

может послужить основой для спада совокупного предложения и раз-

вертывания механизма стагфляции.

Фискальная

политика

включает:

налоговую систему,

государ-

ственные расходы, систему государственных

займов.

При

этом исполь-

зуются

два основных

метода

воздействия на экономику:

- система автоматических встроенных стабилизаторов;

-

дискреционная

фискальная политика.

Встроенный

стабилизатор

-

это

любая мера, имеющая тенденцию

стимулировать спрос

и

производство в период спада

и

сдерживать рост

экономики

при ее "перегреве" без необходимости

принятия

каких-либо

374

мер со стороны правительства, то есть они поддерживают экономику

стабильной на основе саморегуляции.

Система встроенных стабилизаторов включает:

1

.Систему

прогрессивного

налогообложения

доходов.

Она

ведет

к

автоматическому изменению налоговых поступлений и носит ярко

выраженный антициклический характер. В периоды подъема налого-

вые поступления автоматически возрастают, в

результате

чего

распола-

гаемый

доход

населения и нераспределенная прибыль фирм

растут

мед-

леннее, чем национальный

доход,

и

это сдерживает рост эффективного

спроса. Во время спада налоги автоматически сокращаются, что при-

водит к замедлению сокращения совокупных расходов, и это смягчает

экономический

спад.

2.

Пособия

по

безработице

и

прочие

социальные

выплаты.

Взно-

сы,

за

счет

которых финансируются пособия по безработице, возраста-

ют, когда занятость высока. Поэтому резервный фонд

растет

в период

бума

и сдерживает возрастание совокупного спроса. В период кризиса

резервный фонд используется для выплаты пособий, что увеличивает

доходы

и сдерживает падение совокупного спроса.

3.

Программы

помощи

фермерам.

Они

действуют

подобно "встро-

енным

стабилизаторам".

3

Степень встроенной стабильности

экономики

зависит от налоговых

ставок, и чем выше налоговые ставки, тем

круче

линия налоговых по-

ступлений

(рис.

14.3). Поэтому встроенные стабилизаторы оказывают

более сильное воздействие на рост или снижение совокупного спроса.

В то же время увеличение встроенной стабильности

экономики

проти-

воречит

другой

более долгосрочной цели фискальной политики - ук-

реплению стимулов к расширению предложения факторов производ-

ства и

росту

экономического потенциала. Стимулы к инвестированию,

предпринимательскому риску

и

труду

оказываются относительно силь-

нее при более пологой кривой налоговых поступлений, что может быть

достигнуто

путем

снижения предельных налоговых ставок. Однако это

снижение сопровождается сокращением величин циклических

бюджет-

3

В

России

механизм встроенных стабилизаторов

пока

(2000

год)

не

используется.

Это можно обьяснить тем, что экономический спад здесь носит системно-структур-

ный.

а

не

циклический характер.

375

ных дефицитов

и

профицитов,

а

следовательно, снижением степени

встроенной стабильности экономики.

Встроенные стабилизаторы не устраняют причин циклических ко-

лебаний равновесного ВВП вокруг его потенциального уровня, а толь-

ко

ограничивают размах этих колебаний. Поэтому необходима дискре-

ционная

фискальная политика.

Под

дискреционной фискальной политикой

понимается манипу-

лирование налогами и государственными расходами. Основными ору-

диями дискреционной фискальной политики являются:

- изменение ставок налога;

- общественные работы;

- изменение

расходов

на социальные

нужды

(трансфертных пла-

тежей).

Хорошим средством

удержать

доходы

от

сокращения

и

предотвра-

тить превращение спада

в

лавинообразный кризис может быть времен-

ное снижение ставок подоходного налога.

Но

это может произойти после

того, как парламент решит,

что

экономика нуждается

в

стимулирова-

нии

посредством снижения налогов.

В

период спада общественные ра-

боты (государственные инвестиции, направленные на преодоление без-

работицы)

могут

значительно уменьшить

глубину

падения экономики.

Такие программы, как пособия по безработице

и

пенсии

по

старо-

сти,

действуют

в

качестве автоматических встроенных стабилизаторов.

Но

помимо этого правительство может проводить по своему усмотре-

нию различные программы материальной помощи, которые являются

дополнительными средствами стабилизации.

Однако проведение этих мер связано

с

фактами политического по-

рядка - программы материальной помощи для кратковременных целей

нелегко сократить, когда положение снова

улучшается.

Политические

трудности

связаны;

с

дебатами

в

парламенте по поводу принятия соот-

ветствующих

законов.

Кроме того, имеет место функциональное запаз-

дывание, то есть лаг

между

тем моментом, когда принимается решение

о фискальных

мерах,

и временем, когда

эти

меры начнут оказывать воз-

действие на производство, занятость или уровень цен.

Наиболее активно используются такие дискреционные методы, как

изменение налоговых ставок

и

государственных расходов. Поскольку

376

дискреционная

фискальная политика имеет свои недостатки, перечис-

ленные выше, то отдавать ей предпочтение нельзя. Поэтому встроен-

ные

стабилизаторы должны сочетаться с мерами дискреционной фис-

кальной

политики, нацеленными на обеспечение наиболее полной

занятости ресурсов. Правительство всегда стоит перед

выбором:

каким

эффектам

фискальной политики, краткосрочным или долгосрочным;

отдать предпочтение.

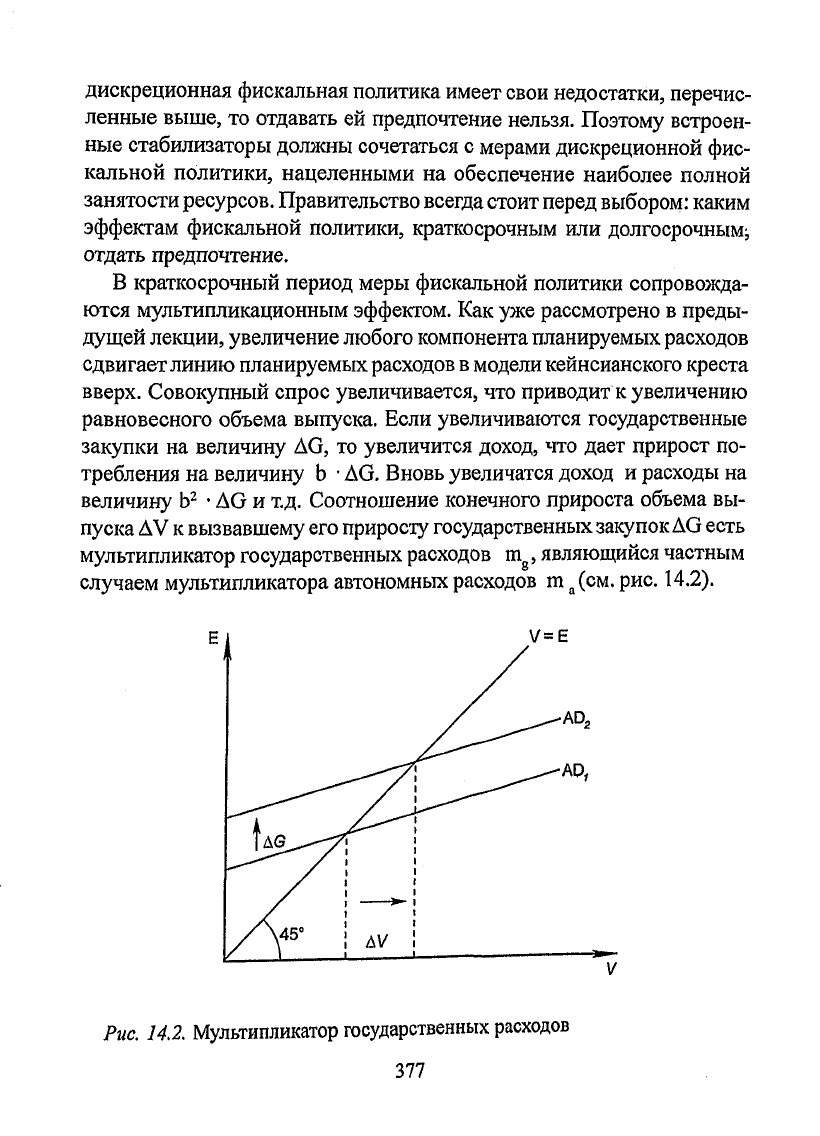

В краткосрочный период меры фискальной политики сопровожда-

ются мультипликационным

эффектом.

Как уже рассмотрено в преды-

дущей

лекции,

увеличение любого компонента планируемых расходов

сдвигает

линию

планируемых расходов в модели

кеинсианского

креста

вверх. Совокупный спрос увеличивается, что приводит к увеличению

равновесного объема выпуска. Если увеличиваются государственные

закупки

на величину AG, то увеличится

доход,

что

дает

прирост по-

требления на величину b •

AG.

Вновь увеличатся

доход

и расходы на

величину Ь

2

• AG и т.д. Соотношение конечного прироста объема вы-

пуска AV к вызвавшему его приросту государственных

закупок

AG есть

мультипликатор государственных расходов m

g

, являющийся частным

случаем мультипликатора автономных расходов m

а

(см. рис. 14.2).

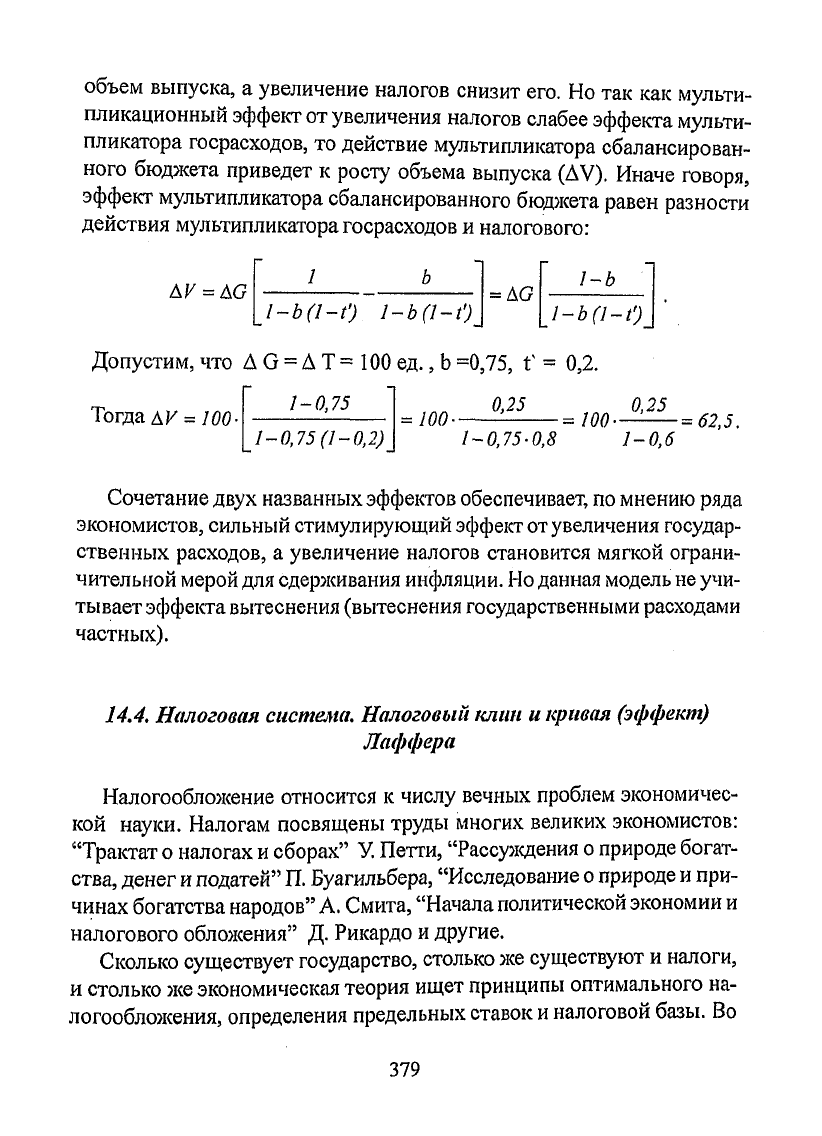

Рис. 14.2. Мультипликатор государственных расходов

377

m ,

отсюда

AF =

m

• AG.

s

AG

g

Величина мультипликатора государственных расходов зависит

от

предельной налоговой ставки

t\

С

учетом

влияния

налоговой ставки на мультипликационный эффект

зависимость

между

изменением государственных расходов и объемом

выпуска примет вид:

l-b(l-t')

Чем ниже предельная налоговая ставка,

тем

выше мультипликаци-

онный

эффект,

и

наоборот.

Зависимость

между

изменением объема выпуска

и

изменением

на-

AV

-Ь

логов есть

налоговый мультипликатор:

Щ

=

—

=

•

ДГ

l

— b

-Ъ

Отсюда

AF

=

АГ.

1-Ъ

Снижение

налогов увеличивает частный спрос

и

объем выпуска,

а

их увеличение снижает его. Так как потребительские расходы зависят

от величины налоговой

ставки,

то с

ее

учетом

налоговый мультиплика-

тор примет

вид:

l-b(l-t')

В

открытой экономике

на

величину налогового мультипликатора

и

мультипликатора государственных расходов повлияет предельная склон-

ность

к

импортированию. Чем она выше,

тем

ниже мультипликацион-

ный

эффект.

Если

государственные расходы

и

величина налоговых изъятий

из-

меняются на одну и

ту

лее величину (ДТ

=

A.G),

то

полученное измене-

ние

объема выпуска есть

результат

действия

мультипликатора сба-

лансированного

бюджета.

Увеличение расходов государства увеличит

378

объем выпуска, а увеличение налогов снизит его. Но так как мульти-

пликационный

эффект от увеличения налогов слабее эффекта мульти-

пликатора госрасходов, то действие мультипликатора сбалансирован-

ного

бюджета

приведет к росту объема выпуска (AV). Иначе говоря,

эффект

мультипликатора сбалансированного

бюджета

равен разности

действия мультипликатора госрасходов и налогового:

Сочетание

двух

названных

эффектов

обеспечивает, по мнению ряда

экономистов,

сильный стимулирующий

эффект

от увеличения государ-

ственных расходов, а увеличение налогов становится мягкой ограни-

чительной мерой для сдерживания

инфляции.

Но

данная

модель

не

учи-

тывает эффекта вытеснения (вытеснения государственными расходами

частных).

14.4.

Налоговая

система.

Налоговый

клин и кривая (эффект)

Лаффера

Налогообложение относится к числу вечных проблем экономичес-

кой

науки. Налогам посвящены

труды

многих великих экономистов:

"Трактат о налогах и сборах" У. Петти, "Рассуждения о природе богат-

ства, денег

и

податей"

П.

Буагильбера, "Исследование о природе

и

при-

чинах богатства народов" А. Смита, "Начала политической

экономии

и

налогового обложения" Д. Рикардо и другие.

Сколько

существует

государство, столько же

существуют

и налоги,

и

столько же экономическая теория ищет

принципы

оптимального на-

логообложения, определения предельных ставок

и

налоговой базы. Во

379

всех

странах мира, независимо

от

уровня

их

развития, периодически

возникает необходимость

в

разработке

и

принятии программ налого-

вых реформ.

Налоги -

это обязательные платежи хозяйствующих субъектов

и

граждан в бюджеты различных уровней по ставке, установленной

в

за-

конодательном порядке.

Налоговая система -

совокупность налогов, установленных зако-

нодательной властью

и

взимаемых исполнительными органами,

а

так-

же методы

и

принципы

построения налогов.

Основные

принципы

налогообложения

были разработаны

А.

Сми-

том. Они находят применение и сегодня.

1.

Принцип справедливости,

утверждающий всеобщность

об-

ложения

и

равномерность распределения налога

между

граждана-

ми

соразмерно

их

доходам. "Подданные государства должны

уча-

ствовать

в

содержании правительства соответственно

доходу,

каким

они

пользуются

под

покровительством

и

защитой государства",

-

писал

А.

Смит.

Принцип

справедливости подразделяется на горизонтальную

и

вер-

тикальную справедливость.

Принцип

горизонтальной справедливости

предполагает равное налогообложение равных

доходов

независимо

от

того, где бы они ни получались.

Принцип

вертикальной справедливос-

ти

означает,

что тяжесть налогов должна быть поставлена в зависимость

от величины

дохода

и уровня благосостояния.

2.

Принцип определенности,

требующий, чтобы сумма, способ

и

время платежа были заранее известны плательщику. "Налог, который

обязывается уплатить каждое отдельное лицо, должен быть точно

оп-

ределен (срок уплаты, способ платежа, сумма платежа)".

3.

Принцип удобности

предполагает,

что

налог должен взиматься

в

такое время

и

таким способом, которые представляют наибольшие

удобства

для плательщика. "Каждый налог должен взиматься

в то

вре-

мя

или

тем

способом, когда

и

как плательщику должно быть удобнее

всего оплатить его".

4.

Принцип экономии,

заключающийся

в

сокращении издержек

взимания

налога,

в

рационализации системы налогообложения.

"Каж-

дый налог должен быть задуман и разработан таким образом, чтобы он

380