Балдинова А.И. Бухгалтерский учет

Подождите немного. Документ загружается.

м 11|юизводства (ноу-хау), селекционные достижения, средства

i шции участников гражданского оборота товаров, услуг (фир-

юношшия, товарные знаки и т.п.), а также другие объекты ин-

||)Й собственности, на которые распространено право промыш-

lll'IIHOCTH.

• ii пенные права на объекты авторского права представлены

i ммлами: право на произведения науки, литературы, искусст-

чн объектами авторского права, права на первичные произве-

.нурные, драматические, музыкальные, произведения скульп-

к'и. графики и т.п.).

ни производные произведения распространяются наследую-

i ипов: переводы, аннотации, рефераты, резюме, обзоры, инс-

i уникальные аранжировки, другие переработки произведений

иуры, искусства.

ни составные произведения распространяются на следующие

• сборники, энциклопедии, антологии, атласы и другие анало-

теления.

ми объекты смежных прав включают: исполнения, постанов-'

•мы, передачи организаций эфирного и кабельного телевидения.

||* имущественные права представлены следующими видами:

ч'уществление вида деятельности, лицензии на осуществление

Ш.1Ч и квотируемых операций, лицензии на использование опыта

и, нрана доверительного управления имуществом,

ни использование объектов интеллектуальной собственности

п'лующис виды: вытекающие из лицензионных договоров и

и i питерских договоров.

•и» нематериальных активов не включаются: интеллект и дело-

i персонала организации, его квалификация и способность к

•именные и/или недооформленные документами научно-ис-

кис, опытно-конструкторские и технологические работы:

тыс расходы (осуществленные в процессе приватизации и акци-

|н мишации, при государственной регистрации или перерегист-

i.iiuiH и др.; стоимость деловой репутации организации (гудвилл).

• ими

различных сделок и учета по нематериальным активам

• и.ко

исключительные имущественные права, так как они спо-

шем приносить экономические выгоды. Неимущественные

мыс права относят к правам личности, их нельзя передать дру-

IIIII

неотделимы от носителя и в связи с этим не

могут

быть

H'III.

i бухгалтерского учета НА определены Законом Республики

бухгалтерском учете и отчетности», а также утвержденной

нем Министерства финансов Республики Беларусь от 9 июня

i i ыпрукцией по бухгалтерскому учету нематериальных активов.

И iriiniMcii учета является представление внутренним и внешним

61

пользователям достоверной и полной информации о наличии и использова-

нии НА. Для этого необходимо обеспечить формирование данных, отража-

ющих их движение в организации, формирование на счетах бухгалтерского

учета первоначальной стоимости, отражение в учете амортизации, опреде-

ление результагов реализации и прочего выбытия НА.

В бухгалтерском учете НА приходуются по первоначальной стоимо-

сти. Для объектов, приобретенных за плату у других организаций и лиц,

первоначальная стоимость определяется исходя из фактически произведен-

ных расходов по приобретению, куда входят: стоимость самого нематери-

ального актива, включая паушальный платеж; услуги сторонних организа-

ций, связанные с приобретением и оценкой объектов НА; таможенные пла-

тежи, регистрационные сборы, государственные пошлины и другие плате-

жи, произведенные в связи с приобретением или получением прав на объект

НА; налоги и другие платежи в бюджет в соответствии с законодательством;

другие затраты, непосредственно связанные с приобретением объектов НА.

Первоначальной стоимостью НА, приобретенных в обмен на другое

имущество, считается стоимость передаваемого имущества, по которой

оно было отражено в бухгалтерском учете передаваемой стороны.

Первоначальная стоимость НА, полученных безвозмездно от других

организаций, определяется по их рыночной стоимости, а в случае невоз-

можности - по согласованности сторон, но не ниже балансовой стоимости,

по которой данный НА числится у передающей стороны. НА, полученный

от физических лиц, оценивается по рыночной стоимости, а в случае невоз-

можности - по соглашению сторон.

Первоначальная стоимость объектов НА, созданных в самой орга-

низации, определяется суммой фактических затрат на их создание. Они вклю-

чают расходы на материальные ценности, оплату труда, услуги сторонних

организаций, патентные пошлины и другие расходы.

Первоначальная стоимость НА, внесенных учредителями в счет их

вкладов в уставный фонд организации, устанавливаются в денежной оцен-

ке, согласованной учредителями надень подписания договора о создании

организации и/или утверждения ее устава.

3.2 Учет поступления нематериальных активов

Единицей учета НА является инвентарный объект, который опреде-

лен как право или совокупность имущественных прав организации на при

обретенный или созданный объект, возникающие в соответствии с право

определяющим документом — патентом, свидетельством, лицензией, сер

тификатом, договором и т.п.

Каждому объекту НА присваивается инвентарный номер. Нумер»

ция производится по серийной системе и в соответствии с требованиями

общегосударственного классификатора «Основные средства и нематери-

альные активы» (в части нематериальных активов). ';''"

62

В бухгалтерии на каждое наименование НА заводится инвентарная

кпрточка. В ней должны быть указаны наименование структурного

подразделения, в котором используется объект НА, дата его приемки в экс-

мпуатацию, инвентарный номер, срок полезного использования или нор-

мпгмвный срок службы, первоначальная стоимость, норма амортизации.

I In швершении срока эксплуатации в карточке указываются дата, наимено-

нямне и номер документа, подтверждающего его выбытие. В картотеке кар-

ачки группируются в соответствии с общегосударственным классифика-

|п|х>м «Основные средства и нематериальные активы».

Учет операций, связанных с поступлением и созданием НА, ведется

1стс 08 «Вложения во внеоборотные активы» (субсчет 6 «Приобрете-

н создание нематериальных активов»). По дебету этого счета отража-

i все перечисленные выше затраты, формирующие первоначальную

мость НА. По кредиту счета эти расходы списываются при оприходо-

н нематериального объекта бухгалтерского учета.

бухгалтерский учет НА ведется на счете 04 «Нематериштьные акти-

< 'чет активный. По дебету отражается поступление, по кредиту - вы-

н; нематериальных активов. Перечень субсчетов к этому счету регла-

мрустся учетной политикой организации и наличием конкретных объек-

• |с га. Основанием для оприходования НА является Акт ввода в дей-

i ИЛ с приложенными к нему справочными документами.

Операции по поступлению и созданию НА отражаются на счетах

питерского учета в следующем порядке.

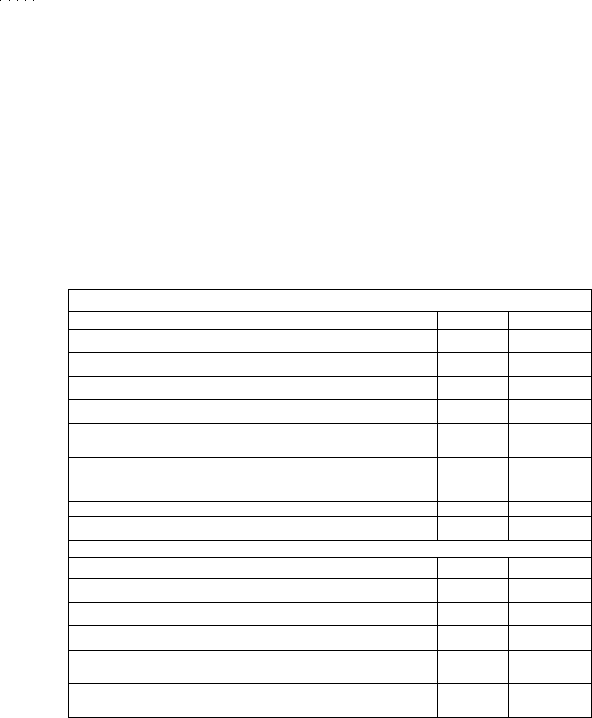

Приобретение нематериального актива

гея покупная стоимость НА

ic« к оплате НДС поставщика

iMCi пооаншика

с« факт оплаты НДС

исходы по приобретению НА и приведению его в рабочее

i НДС от стоимоти

>lt

|иие

НА

ычпуНДС

Дебет

08/6

18/21

60

18/22

08/6

68

18/2

60

18/2

04

68/2

Кредит

60

60

51

18/21

60,76

18/2

я

др.

60

51

18/1

08/6

18/22

Создание нематериального актива

ипнис материалов для создания НА

|кумгигам поставщика

КШМОСТ1. материалов и НДС

«фиш оплаты НДС

>1ЧС

1

у

•щрщы, связанные с созданием НДС

10/1

18/31

60

18/32

68

08/6

60

60

51

18/31

18/2

10,70

и.тр.

63

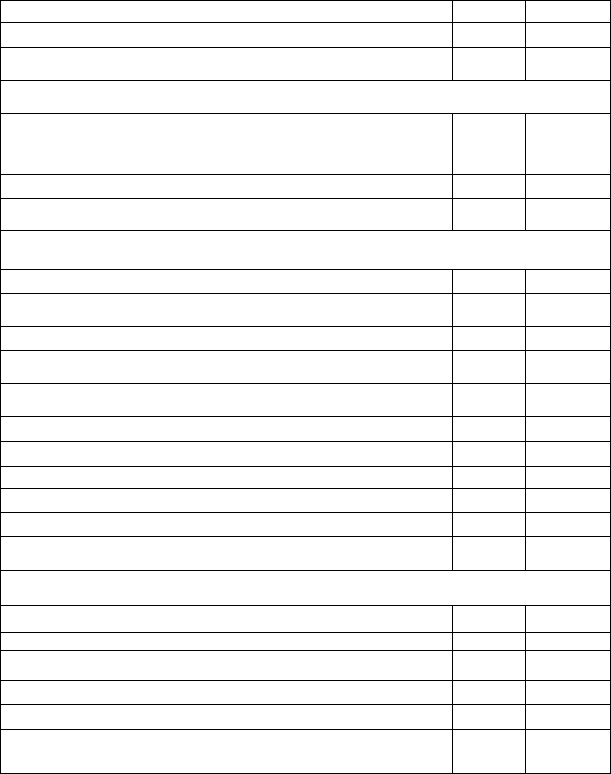

П родол жен и е табл и цы

7. Вводится в действие НА

g. НДС на введенный а действие НА

9- Принимается к вычету НДС

04

18/21

68/2

08/6

68/2

18/21

Внесение нематериального актива учредителями в счет вклада в уставный фонд

I. Отражение объявленного учредительными документами размера

уставного фонда

2. Отражение взноса НА в уставный фонд

3. Принятие к учету НА

75

08/6

04

80

75

08/6

Поступление объекта нематериального актива по договору мены

1. Отражение задолженности от реализации объектов, подлежащих

обмену на НА

2. НДС по реализации

3. Списание стоимости имущества, подлежащего обмену на НА

4. Списание начисленной амортизации по объектам, подлежащим

обмену

5. Получение НА взамен обмениваемого имущества

6. Дополнительные расходы,связанные с получением НА

7. НДС по поступившему НА

8. Ввод в действие НА

9. Зачет дебиторской и кредиторской задолженности

10. Вычет НДС

Дебет

62

91/3

91/2

05

08/6

08/6

18/21

04

60

68/2

Кредит

91/1

68/2

04

04

60

76 и др.

60

08/6

62

18/21

Безвозмездное поступление нематериального актива

1. Поступили безвоздмезно нематериальные активы

2. Начислен НДС

3 Учтены расходы по введению нематериальных активов

4 Присоединены расходы к стоимости нематериальных активов

5. Начислена амортизация по поступившим нематериальным активам

6. Зачислена на доход предприятия стоимость поступивших

НА в размере месячной амортизации

04

18/2

08

04

20, 26

98/2

98/2

92/2

70,

68, 69.

76/2.

60

08

0,5

92/1

З.З.Учет амортизации и амортизационного фонда

воспроизводства нематериальных активов

Затраты на приобретение НА возмещаются или относятся на счета со-

ответствующих источников путем начисления амортизации. Амортизацион-

ные отчисления по НА начинают исчисляться с 1 числа месяца, следующего

64

«и месяцем ввода их в эксплуатацию и начисляются до полного погашения

мнимости объекта или его выбытия в связи с утратой организацией исклю-

чи гсльных прав. Для НА, используемых в предпринимательской деятельно-

i HI, амортизация рассчитывается исходя из их амортизируемой стоимости

н срока полезного использования линейным, нелинейным и производи-

iriiMibiM способами. Амортизируемая стоимость НА изменяется

и случаях их переоценки или внесения установленных законодательством

мши ежей, связанных с подтверждением имущественных прав организации.

I Цианизация самостоятельно определяет способы начисления амортиза-

ции 11А с обязательным объявлением их в учетной политике.

В соответствии с п. 17 Положения о порядке начисления амортиза-

ции основных средств и нематериальных активов к амортизируемым НА

емносятся принадлежащие обладателю имущественные права на: объекты

промышленной собственности; произведения науки, литературы, искусст-

НЙ. ииляющиеся объектами авторского права; первичные и производные

кронзнедения науки, литературы, искусства; составные произведения;

1«Гм,скты смежных прав; программы для ЭВМ и компьютерные база дан-

ныч; использование объектов интеллектуальной собственности, вытекаю-

щих из лицензий и авторских договоров; на пользование природными ре-

t у|4'пми и прочие права.

Не являются объектами начисления амортизации интеллект и дело-

качества персонала, его квалификация и способность к труду, незакон-

нее и/или недооформленные в законодательном порядке научно-ис-

•чвательские, опытно-конструкторские работы, организационные рас-

•.| в процессе приватизации и акционирования организации, стоимость

ной репутации (гудвилл).

Нормативный срок службы и срок полезного использования объек-

11Л определяются исходя из времени их использования, установленного

игами, договорами, лицензиями и другими документами, подтвержда-

ми права правообладателя. При невозможности определения норма-

иго срока службы НА нормы амортизационных отчислений по нему

заиливаются комиссией на срок до 20 лет, но не более срока деятельно-

|ч анизации. По объектам, используемым в предпринимательской дея-

юсти, амортизационные отчисления производятся на протяжении все-

ика их полезного использования. Их сумма, при условии фактической

(уатации в отчетном периоде, включается в издержки производства

•| «ращения. Если данный объект в отчетном месяце не использовался,

има начисленной амортизации относится на внереализационные рас-

• I одовая норма амортизации при равномерном методе ее начисления

ипывается по каждому объекту как величина, обратная нормативно-

i >ку службы или полезного использования. При применении произво-

н.ного способа норма амортизационных отчислений определяется ис-

нз амортизационной стоимости объекта и отношения натуральных

65

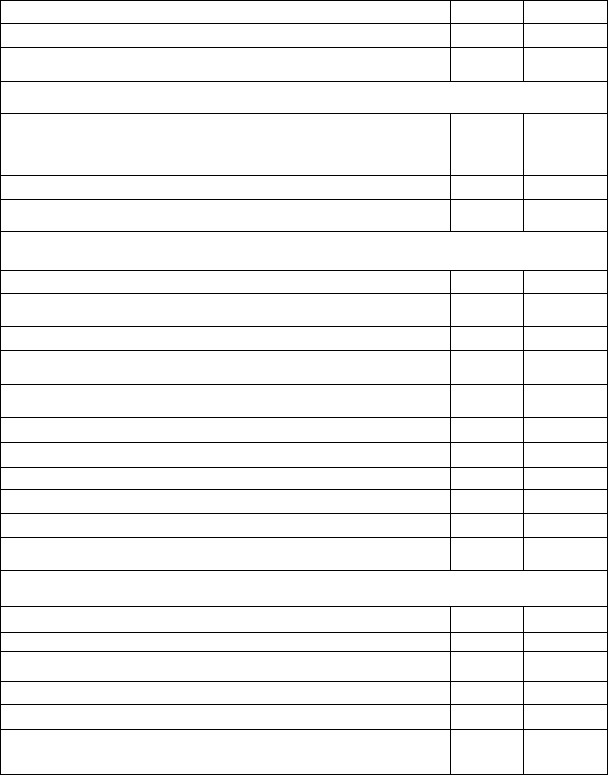

Продолжение таблицы

7- Вводится в действие НА

8 НДС на введенный в действие НА

9. Принимается к вычету НДС

04

18/21

68/2

08/6

68/2

18/21

Внесение нематериального актива учредителями в счет вклада в уставный фонд

1. Отражение объявленного учредительными документами размера

уставного фонда

2. Отражение взноса НА в уставный фонд

3. Принятие к учету НА

75

08/6

04

80

75

08/6

Поступление объекта нематериального актива по договор)' мены

1. Отражение задолженности от реализации объектов, подлежащих

обмену на НА

2. НДС по реализации

3. Списание стоимости имущества, подлежащего обмену на НА

4. Списание начисленной амортизации по объектам, подлежащим

обмену

5. Получение НА взамен обмениваемого имущества

6 Дополнительные расходы,связанные с получением НА

7. НДС по поступившему НА

8. Ввод в действие НА

9. Зачет дебиторской и кредиторской задолженности

10, Вычет НДС

Дебет

62

91/3

91/2

05

08/6

08/6

18/21

04

60

68/2

Кредит

91/1

68/2

04

04

60

76 и др.

60

08/6

62

18/21

Безвозмездное поступление нематериального актива

I, Поступили безвоздмезно нематериальные активы

2, Начислен НДС

3 Учтены расходы по введению нематериальных активов

4. Присоединены расходы к стоимости нематериальных активов

5. Начислена амортизация по поступившим нематериальным активам

6. Зачислена на доход предприятия стоимость поступивших

НА в размере месячной амортизации

04

18/2

08

04

20,

26

98/2

98/2

92/2

70,

68, 69.

76/2. 60

08

0,5

92/1

З.З.У чет амортизации и амортизационного фонда

воспроизводства нематериальных активов

Затраты на приобретение НА возмещаются или относятся на счета со-

ответствующих источников путем начисления амортизации. Амортизацион-

ные отчисления по НА начинают исчисляться с 1 числа месяца, следующего

64

m месяцем ввода их в эксплуатацию и начисляются до полного погашения

( шимости объекта или его выбытия в связи с утратой организацией исклю-

чи i ельных прав. Для НА, используемых в предпринимательской деятельно-

И и, амортизация рассчитывается исходя из их амортизируемой стоимости

И срока полезного использования линейным, нелинейным и производи-

1слм<ым способами. Амортизируемая стоимость НА изменяется

Я случаях их переоценки или внесения установленных законодательством

платежей, связанных с подтверждением имущественных прав организации.

< >pi анизация самостоятельно определяет способы начисления амортиза-

ции 11А с обязательным объявлением их в учетной политике.

В соответствии с п. 17 Положения о порядке начисления амортиза-

ции основных средств и нематериальных активов к амортизируемым НА

HI носятся принадлежащие обладателю имущественные права на: объекты

промышленной собственности; произведения науки, литературы, искусст-

№t; являющиеся объектами авторского права; первичные и производные

произведения науки, литературы, искусства; составные произведения;

ttfthCKTbi смежных прав; программы для ЭВМ и компьютерные база дан-

ных; использование объектов интеллектуальной собственности, вытекаю-

щих из лицензий и авторских договоров; на пользование природными ре-

сурсами и прочие права.

Не являются объектами начисления амортизации интеллект и дело-

вые качества персонала, его квалификация и способность к труду, незакон-

ченные и/или недооформленные в законодательном порядке научно-ис-

следовательские, опытно-конструкторские работы, организационные рас-

чилы в процессе приватизации и акционирования организации, стоимость

деловой репутации (гудвилл).

Нормативный срок службы и срок полезного использования объек-

пHI I\А определяются исходя из времени их использования, установленного

ншентами, договорами, лицензиями и другими документами, подтвержда-

ющими права правообладателя. При невозможности определения норма-

i никого срока службы НА нормы амортизационных отчислений по нему

ye i аиавливаются комиссией на срок до 20 лет, но не более срока деятельно-

е in организации. По объектам, используемым в предпринимательской дея-

ц'лыюсти, амортизационные отчисления производятся на протяжении все-

m срока их полезного использования. Их сумма, при условии фактической

(кенлуатации в отчетном периоде, включается в издержки производства

или обращения. Если данный объект в отчетном месяце не использовался,

m сумма начисленной амортизации относится на внереализационные рас-

колы. Годовая норма амортизации при равномерном методе ее начисления

риссчитывается по каждому объекту как величина, обратная нормативно-

му сроку службы или полезного использования. При применении произво-

дительного способа норма амортизационных отчислений определяется ис-

ходя из амортизационной стоимости объекта и отношения натуральных

65

показателей объема продукции (работ, услуг), выпушенных в отчетном пе-

риоде, к ресурсу объекта, определенному комиссией.

Инструкцией о порядке начисления амортизации основных средств

и нематериальных активов, утвержденной правительством 30.03.2004 г., ре-

комендованы следующие документация и порядок расчетов по этим опера-

циям (в части нематериальных активов).

Избранные в соответствии с учетной политикой виды амортизируе-

мой стоимости и способы ее погашения вместе с НА регистрируются

в Карточке расчета амортизационных отчислений от стоимости объекта

основных средств (нематериальных активов). Карточка заводится на каж-

дый инвентарный объект при переходе на новые методы начисления амор-

тизации либо оприходовании НА и служит как регистр аналитического уче-

та на протяжении срока эксплуатации объекта. По состоянию на начало

отчетного года или на дату перехода на новые методы начисления аморти-

зации определяется месячная сумма амортизационных отчислений и ука-

зывается ее сумма с начала эксплуатации. Эти данные по всем инвентар-

ным объектам вместе будут составлять сальдо по счету 05 «Амортизация

нематериальных активов». В последующие учетные периоды расчет амор-

тизационных отчислений производится методом алгебраического сумми-

рования: к остатку на начало месяца прибавляется амортизация по посту-

пившим и вычитается по выбывшим в прошлом месяце НА. Для этого со-

ставляется разработочная таблица «Расчет амортизации основных средств

(нематериальных активов)». В разделе I этого регистра в разрезе производ-

ственных подразделений и корреспондирующих счетов приводятся суммы

начисленной амортизации по поступившим (+) и выбывшим (-) НА. Если в

соответствии с учетной политикой в предыдущем месяце по конкретному

объекту изменились условия начисления амортизации, то для определения

ее суммы заполняется раздел 2 разработочной таблицы «Расчет амортиза-

ционных отчислений линейным и нелинейным способами по объектам,

применительно к которым в предыдущем месяце изменились условия на-

числения амортизации и порядок ее отражения». Аналогично предыдуще-

му разделу здесь в разрезе производственных подразделений и по коррес-

пондирующим счетам отрицательным числом показывается сумма амор-

тизации, начисленная и отраженная в учете в прежних условиях, и положи-

тельным числом - в новых условиях амортизационной политики.

Для расчета амортизационных отчислений производительным ме-

тодом предназначен раздел 3 разработочной таблицы.

Общая сумма начисленной амортизации НА за месяц по хозяйству в

целом формируется в разделе 4 разработочной таблицы. Сюда с предыду-

щих разделов переносятся итоги амортизационных отчислений по струк-

турным подразделениям и корреспондирующим счетам.

66

Синтетический учет амортизации НА ведется на счете 05 «Аморти-

шция нематериальных активов». Счет пассивный. По кредиту показывается

сумма начисленной амортизации, по дебету - ее списание. Сумма начис-

ленной амортизации отражается по кредиту счета 05 в корреспонденции

i дебетом счетов по учету затрат на производство и реализацию (20,23,25,

Ч>. 29, 44, 91). По выбывающим НА амортизация списывается в размере

ничисленной за время эксплуатации суммы по дебету счета 05 и кредиту

• чета 04 (субсчет «Убытие нематериальных активов»).

Наряду с начисленной амортизацией в бухгалтерском учета накап-

шнается информация об амортизационном фонде нематериальных акти-

10И. Иго учет ведется на забалансовом счете 013 «Амортизационный фонд

и ^производства нематериальных активов». По дебету этого счета отража-

йся следующие операции.

Организации торговли и общественного питания здесь записывают

s ммы амортизационных отчислений, включенных в состав издержек об-

винения. Коммерческие организации, выполняющие работы и оказываю-

1ис услуги, при признании реализации по методу отгрузки показывают

\ ммы амортизации, включенные в состав издержек производства, если

i обенности хозяйственной деятельности не предусматривают остатков

не чавершенного производства. По иным видам деятельности в дебет счета

(И 1 записываются суммы, равные величине амортизационных отчислений

н составе полной себестоимости реализованной продукции (работ, услуг).

I In кредиту счета 013 показывается использование средств амортизацион-

ного фонда воспроизводства нематериальных активов. Его направлениями

может быть финансирование фактически произведенных в отчетном году

иножений в создание и приобретение НА.

3.4. Учет выбытия нематериальных активов

Основными причинами выбытия НА являются их продажа, списа-

ние по непригодности, безвозмездная передача и передача в качестве взно-

си и уставный фонд другой организации. Во всех случаях основанием для

«I ражения в учете хозяйственных операций является Акт на выбытие нема-

1сриального актива. В нем в числе других реквизитов должны быть указа-

ны: состав комиссии, наименование выбывающего объекта, его инвентар-

ный номер, балансовая стоимость, фактический срок эксплуатации, при-

чины выбытия.

Дня систематизации информации о стоимости выбывающих НА ин-

iфукцией по применению Типового плана счетов бухгалтерского учета к

счету 04 «Нематериальные активы» рекомендуется открыть субсчет «Вы-

Аы i не нематериальных активов». По его дебету отражается балансовая сто-

имость выбывшего объекта, а по кредиту-сумма начисленной амортизации

67

за весь период его эксплуатации в хозяйстве. Остаточная стоимость выбыв-

шего НА списывается на счет 91 «Операционные доходы и расходы». Опе-

рации по выбытию НА отражаются следующими проводками.

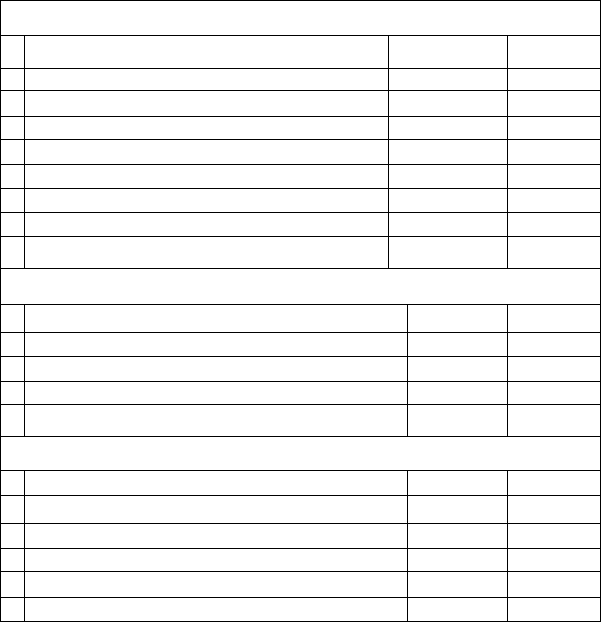

Выбытие НА в результате их реализации и по непригодности к дальнейшему

использованию

№

п/п

1

2

3.

4.

5.

6.

7.

8.

Содержание операции

Зачисление НА в состав выбывших

Списание начисленной амортизации

Списание остаточной стоимости НА

Отражение выручки от реализации НА

Начислен НДС по реализованным НА

Учтены расходы по реализации НА

Перечислено покупателями за НА

Зачислена прибыль от реализации НА

Дебет

04/2

05

91/2

62

91/2

91/2

51

91/9

Кредит

04/1

04/2

04/2

91/1

68/2

70,69,76

62

99

Безвозмездная передача нематериальных активов

[.

1

3.

4.

5.

Зачисление объекта НА в состав выбывших

Списание начисленной амортизации

Начислен НДС по выбывающему объекту

Списание остаточной стоимости объекта

Учтен убыток от безвозмездной передачи

04/2

05

92/3

92/2

99

04/1

04/2

68/2

04/2

92/9

Передача нематериального объекта в уставный фонд других организаций

1.

2

3.

4.

5.

Зачисление НА в состав выбывших

Списание начисленной амортизации НА

Списание остаточной стоимости НА

Передача актива в счет вклада в уставный фонд

Отражается финансовый результат от передачи

Дебет

04/2

05

91/2

58/1

91/9

Кредит

04/1

04/2

04/2

91/1

99

Отчетность о наличии и движении НА представлена в ф. №5 прило-

жения к бухгалтерскому балансу. Здесь по основным их видам (имуще-

ственные права на объекты промышленной собственности, на объекты ав-

торских и смежных прав, на программы для ЭВМ и компьютерные базы

данных и др.) отражается наличие на начало года, поступление, выбытие

и остаток на конец года.

Наиболее распространенным видом НА в практике хозяйственной

деятельности являются лицензии на осуществление вида деятельности.

Под лицензией понимается специальное разрешение лицензирую-

щего органа на осуществление определенного вида деятельности при усло-

вии обязательного соблюдения лицензионных требований.

68