Балдинова А.И. Бухгалтерский учет

Подождите немного. Документ загружается.

• >дмопременно производится пересчет и корректировка суммы на-

ного ш год амортизационного фонда сторнировочной записью по

щЛилпнсоного счета 010 «Амортизационный фонд воспроизводства

•м cfH'tU-num.

1

»'ии сумма амортизации, начисленная по результатам переоценки,

• ••«* i гумму фактически произведенных амортизационных отчисле-

нном индексации, то размер амортизационного фонда не пере-

1||Г1СИ.

1

iH пасмо Инструкции о порядке начисления амортизации основных

и нематериальных активов производится формирование амортиза-

i и фонда организаций. Он формируется ежемесячно путем накоп-

\ мм ничислеиных амортизационных отчислений (с учетом индекса-

» ионным средствам, если она производилась в соответствии с учет-

мшкпН)

I *iм

учета формирования и использования амортизационного фон-

ич1ме гея забалансовый фонд 010 «Амортизационный фонд воспро-

niiiui основных средств». По дебету этого счета отражается сумма

иной амортизации (с учетом индексации и расходов на реализа-

'•Год'мс реализованной продукции.

VMMII амортизационных отчислений в составе полной себестоимо-

ппоиннной продукции нарастающим итогом с начала отчетного

II чип.шастся

умножением себестоимости реализованной продук-

, ifni.iii.iit вес амортизации (с учетом индексации) в затратах напро-

> но (с учетом расходов на реализацию).

Чример. Себестоимость реализованной продукции (дебет счета

шпация», кредит счета 43 «Готовая продукция» - при методе

чат по отгрузке или дебет счета 90 «Реализация», кредит счета

п(/»м отгруженные» - при методе реализации по оплате), увели-

hi сумму расходов по реализации (дебет счета 90 «Реализация»,

гнета 44 «Расходы на реализацию») за январь-февраль нараста-

пногон составила 300 млн. руб. Начисленная и проиндексирован-

•ртишция основных средств (дебет счетов 20 «Основное произ-

|'и, 13 «Вспомогательные производства», 25 «Общепроизвод-

ti? расходы», 26 «Общехозяйственныерасходы», 44 «Расходы на

nfUHi». кредит счета 02 «Амортизация основных средств») заян-

•гцнчп> 10 млн. руб., в т.ч. сумма начисленной амортизации -

1>у(>, сумма индексации - 0,5 млн. руб. Затраты на производство

1% фекраль, т.е. сумма оборотов по дебету счетов 20 «Основное

<i)cnmo», 23 «Вспомогательные производства», 25 «Общехозяй-

ис расходы», 26 «Общехозяйственные расходы», 44 «Расходы на

нщю» (ш исключением внутренних оборотов) - 350 млн руб.

41

Удельный вес амортизации основных средств с учетом индексации в

затратах на производство 0,0286 (10 млн. руб. : 350 млн. руб.). Амортизаци-

онный фонд в учетном периоде составит 8,58 млн. руб. (300 млн. руб. х 0,0286).

Амортизационный фонд за январь начислен в сумме 4 млн. руб. Подлежит

начислению 4,58 (8,58-4) млн. руб.

Бухгалтерская запись: дебет счета 0 \ 0 «Амортизационный фонд вос-

производства основных средств» - 4,58 млн. руб.

В данном примере сумма начисленной амотризации больше суммы

амортизационного фонда на 1,42 млн. руб. (10 - 8,58).

По кредиту забалансового счета 010 «Амортизационный фонд вос-

производства основных средств» отражается использование амортизаци-

онного фонда, равное сумме фактических затрат, произведенных в отчет-

ном периоде.

Решение организации о проведении такой индексации должно быть

зафиксировано в учетной политике.

Поскольку линейный способ может применяться как по всем, гак и

по отдельным объектам основных средств, то допускается индексация амор-

тизации, начисленной только линейным способом.

Если организация одновременно применяет как линейный, так и не-

линейный способы начисления амортизации, то следует организовать над-

лежащий аналитический учет, позволяющий из общей суммы начисленной

амортизации выделить ту часть амортизации, которая может быть проин-

дексирована.

Индексации подлежит только амортизация, начисленная линейным

способом и отраженная в учете записью: дебет счетов 20 «Основное про-

изводство», 23 «Вспомогательные производства», 25 «Общехозяйствен-

ные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на реа-

лизацию», кредит счета 02 «Амортизация основных средств», то есть

амортизация, отраженная в составе операционных расходов, индексации

не подлежит.

При осуществлении текущей индексации амортизационных отчисле-

ний следует обратить внимание на некоторые ее особенности. Ежемесячная

индексация амортизационных отчислений может проводиться в отношении

объектов, используемых в предпринимательской деятельности, при:

а) составлении расчетов по ценообразованию;

б) отражении в бухгалтерском учете сумм индексации амортизаци-

онных отчислений по основным средствам:

- числящимся на балансе организации на 1 января текущего года;

- поступившим в отчетном году.

Право ежемесячной индексации амортизационных отчислений по объек-

там, используемым в предпринимательской деятельности, принимаемой

42

g|tm'iri при ценообразовании, у организаций наступает в том случае, если

цмщст. инфляции по индексу потребительских цен за предшествующий

м#гин к предыдущему составил не менее 2 %.

' (. Учел арендованных основных средств

» у итоги, аренды

Арендные отношения регулируются Гражданским кодексом Респуб-

•• и l»(4inpyci.(l К Республика Беларусь).

( у(ч.ектами арендных отношений являются арендодатели -собствен-

• и имущества и арендаторы - получатели этого имущества.

И соответствии с ГК Республики Беларусь по договору аренды (иму-

. немного найма) арендодатель (наймодатель) обязуется предоставить

ч ни юру (нанимателю) имущество за плату во временное владение

I'lMoniiiiitc или во временное пользование.

II прейду могут быть переданы земельные участки и другие обособ-

им? природные объекты, здания, сооружения, оборудование, транспор-

1 i реле i на и другие вещи, которые не теряют своих натуральных свойств

I'liii-cce их использования.

I Ipiiiio сдачи имущества в аренду принадлежит его собственнику,

i *t< минам, управомоченным законом или собственником. Договор арен-

I* i рок более года, а с юридическим лицом независимо от срока, дол-

|>ып. шключен в письменной форме. Договор аренды здания или со-

чини сроком не менее года, подлежит государственной регистрации.

Дщ опор аренды заключается на срок, определенный в договоре,

i Скином не установлены предельные сроки договора об отдельных

и прейди.

Арендатор обязан своевременно вносить арендную плату, условия

:

ими инеесния которой определяются договором.

Арендная плата может быт установлена в виде:

определенных в твердой сумме платежей, вносимых периодически

1 («непременно;

ус гановленной доли полученных в результате использования арен-

inii.li о имущества продукции, плодов или доходов;

предоставления арендатором определенных услуг;

передачи арендатором арендодателю обусловленной договором

11 OOLIценность или в аренду;

наложения на арендатора обусловленных договором затрат на

мм мне арендованного имущества.

V рендодатель обязан производить за свой счет капитальный ремонт

Инною в аренду имущества, если иное не предусмотрено законом

пчииором.

43

Арендатор обязан поддерживать имущество в исправном состоя-

нии, производить за свой счет текущий ремонт и нести расходы на содержа-

ние имущества, если иное не предусмотрено законом или договором.

Произведенные арендатором отделимые улучшения арендованно-

го имущества являются его собственностью, если иное не предусмотрено

договором.

В случае, если арендатор произвел за счет собственных средств и с

согласия арендодателя улучшения арендованного имущества, не отделимые

от него, арендатор имеет право на возмещение стоимости этих улучшений.

Стоимость неотделимых улучшений, произведенных арендатором без

согласия арендодателя, возмещению не подлежат.

Улучшения, осуществленные за счет амортизации данного имуще-

ства, являются собственностью арендодателя.

При прекращении договора аренды арендатор обязан вернуть арен-

додателю имущество в том состоянии, в котором он его получил, с учетом

нормального износа или в состоянии, обусловленном договором.

За невозврат или несвоевременный возврат имущества арендода-

тель может потребовать внесения арендной платы за время просрочки, воз-

мещения убытков, уплаты неустойки.

Учет текущей аренды основных средств

При текущей аренде основные средства остаются в собственности

арендодателя (числятся в его балансе), передаются арендатору за плату

во временное пользование, по истечении срока аренды возвращаются

арендодателю.

Учет текущей аренды у арендодателя (арендатора) ведется по следу-

ющим операциям:

- сдача (прием) основных средств в аренду;

- начисление арендной платы к получению (к перечислению);

- отражение затрат по ремонту к капитальным вложениям по арен-

дованным основным средствам;

- прием (возврат) арендованных основных средств.

Сдача основных средств в текущую аренду отражается у арендодате-

ля только в аналитическом учете по счету 01 «Основные средства». В син-

тетическом учете эта операция не отражается, так как перехода права соб-

ственности не происходит, переданные в аренду основные средства с ба-

ланса арендодателя не снимаются. У него полученные в аренду основные

средства принимаются на забалансовый счет 001 «Арендованные основные

средства» записью: дебет счета 001.

Суммы начисленных арендных платежей:

- у арендодателя - включаются в состав счета 91 «Операционные

доходы и расходы» (дебет счета 76, кредит счета 91), если сдача в аренду

основных средств не является предметом деятельности; если сдача в аренду

44

средств является предметом деятельности,тоарендные платежи вклю-

i остни выручки от продаж продукции (работ, услуг), и в учете отража-

ет счета 62, кредит счета 90 - сумма платежа; дебет счета 90, кредит

сумма НДС; и др. налоги.

v арендатора - в издержки производства и и обращения (дебет

О «Основное производство», 23 «Вспомогательные производ-

• «Общепроизводственные расходы», 26 «Общехозяйственные рас-

i I п Расходы на реализацию», кредит счета 76 «Расчеты с разными

ти и кредиторами»), НДС учитывается насчете18 «НДС по при-

чин ценностям» (дебет счета 18 «НДС по приобретенным ценнос-

ти» i счета 76 «Расчеты с разными дебиторами и кредиторами»))

•с оплаты арендных платежей НДС списывается в зачет бюджету

•юти 68 «Расчеты по налогам и сборам», кредит счета 18 «НДС по

• •/•! пн'нным 1{енностям»).

(и граты по текущему ремонту арендованных основных средств, про-

питому арендатором, включаются им в издержки производства и об-

ими (дебетсчета 20 «Основное производство», 23 «Вспомогательные

• nuuicmea»,

25 «Общехозяйственныерасходы», 26 «Общехозяйствен-

ных ко<)ы»,44 «Расходы на реализацию», кредит счетов 10 «Материа-

U4 м Расчеты по социачьному страхованию и обеспечению», 70 «Рас-

.11 персоналом по оплате труда»).

Jmpiin.i по капитальному ремонту осуществляет арендодатель и вклю-

н\ в состав прочих операционных расходов (дебет счета 91 «Операци-

<<> доходы и расходы», кредит счетов 10 «Материалы», 69 «Расчеты

ч1Ш1шшму страхованию и обеспечению», 70 «Расчеты с персоналом

itiimc труда»).

1и фптм в виде капитальных вложений в арендованные основные сред-

ирон шодимые арендодателем, отражаются в обычном порядке.

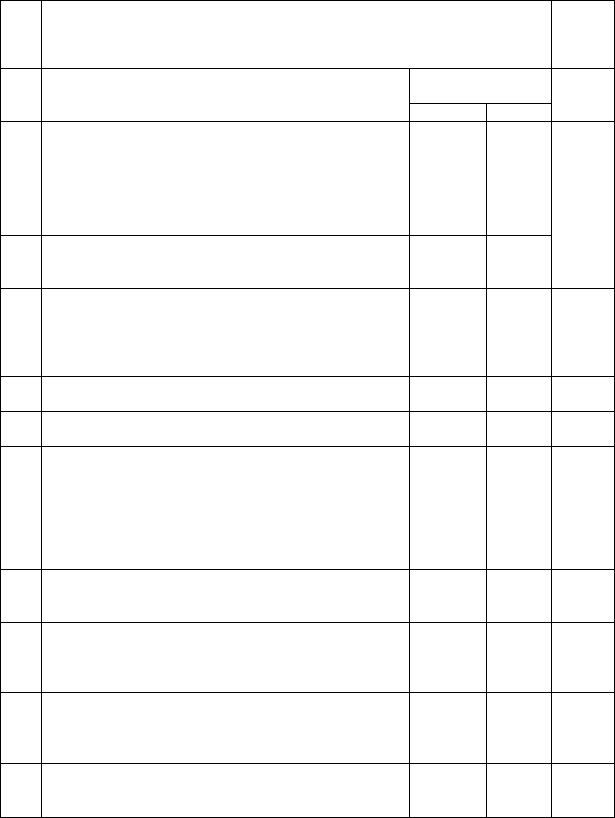

Спссмотрим пример отражения на счетах операций текущей арен-

1мги п виду следующие условия по договору аренды. Арендодатель-

| «11|н» ресс» сдает в аренду оборудование ООО «Спутник» сроком на

i (t/iwin имущества в аренду не является предметом деятельности),

'•'мычнльная стоимость оборудования 240 000 руб., амортизация -

"• руб., годовая норма амортизации- 10%. Договором предусмотрены

• этичные арендные платежи в сумме 2500 руб. (без НДС). Сформули-

миийетвенные операции за отчетный период и запишем их в регист-

"iiMHOM журнале (см. табл. 3).

45

2.5. Учет лизинговых операций

Бухгалтерский учет лизинговых операций осуществляется в соответ-

ствии с Законом Республики Беларусь «О бухгалтерском учете и отчетнос-

ти» (в ред. Закона Республики Беларусь от 25.06.2001 г. № 42-3), Положени-

ем о лизинге на территории Республики Беларусь, утвержденным поста-

новлением Совета Министров Республики Беларусь от 31.12.1997 г. № 176'Л

46

JV.

н/п

1

2

3

4

5

1

2

3

4

5

Таблица 3. Журнал регистрации хозяйственных опреаций

Документ и содержание операции

У арендодателя.

Акт (накладная)№ 17 приемки-передачи основных

средств. Передано в аренду ООО «Спутник»

оборудование:

- первоначальная стоимость

- амортизация

Ведомость начисления амортизации. Начислена

амортизация оборудования, сданного в аренду

(240000*0,1:12-2000)

Расчет. Начислена сумма арендных платежей за

месяц:

- арендная плата—2500

- НДО500

- итого: 3000

Выписка из расчетного счета. Поступила на

расчетный счет арендная плата от ООО «Спутник»

Расчет. Начислен НДС, подлежащий взносу в

бюджет

У арендатора.

Договор аренды № 1. Акт (накладная) № 17

приемки-передачи основных средств. Принято в

аренду оборудование:

- первоначальная стоимость - 240 000

- амортизация - 80 000

Расчет Начислены арендные платежи за месяц:

- арендная плата

-НДС

Счет № 114. Принят к оплате счет подрядной

организации за ремонт арендованного оборудования:

- стоимость работы

-НДС

Выписка из расчетного счета и платежные

поручения №13 и № 14. Перечислены:

- арендная плата ОАО «Прогресс»

- подрядчику по счету № 114

Расчет. Определена сумма налогового вычета по

НДС, оплаченному за работы, услуги (арендной

плате)

Корреспондирую-

щие счета

Дебет

-

91

76

51

91

001

25

18/1

25

18/1

76

60

68

Кредит

-

02

91

76

68

в'.,

60

60

60

60

51

51

18/1

Сумма

руб.

240

000

'•

80 000

2000 ':

3000

3000

500

160

000

5000

900

5000

900

3000

6000

1400

Инг i («VKIIHC-Й о порядке бухгалтерского учета лизинговых операций, утвер-

il постановлением Министерства финансов Республики Беларусь

7004 г. № 75 (в ред. постановления Министерства финансов Респуб-

•щрусь от 23.07.2004 г. № 114).

lit mill это деятельность, связанная с приобретением одним юри-

пм пином за собственные или заемные средства объекта лизинга

ценность и передачи его другому субъекту хозяйствования на

• и lit плату во временное владение и пользование с правом или без

щи выкупа.

Ли шнголатель - юридическое лицо, передающее по договору ли-

ни iисциалыю приобретенный для этого объект лизинга.

Ли шнтполучатель-субъектхозяйствования, получающий объектли-

I'lINt прошенное владение и пользование на основании договора лизинга.

Л н шит бывает финансовым и оперативным. Финансовый лизинг ха-

1<!(И#ри tyci ся следующими условиями:

сроком договора (не менее 1 года);

ни шнгодателю возмещается не менее 75% стоимости объекта;

может быть как с правом выкупа, так и без него,

'иоративный лизинг предусматривает возмещение лизингодателю

''% стоимости объекта лизинга и возвращение его после оконча-

•нора.

In шнговая деятельность осуществляется в соответствии с догово-

мш и, в котором предусматриваются:

иОьектлизинга;

контрактная стоимость;

ни жнговый платеж;

рщмсры, способы и периодичность уплаты лизинговых платежей;

i рок договора лизинга;

порядок начисления амортизации и уплаты налоговых и неналого-

вые И'1й1(*жсй по объекту лизинга.

\ мортизация по объектам лизинга начисляется в сроки и в размерах,

'тройных договором лизинга, однако общая сумма начисленной

пики за весь срок лизинга не может быть выше разницы между

] ион и выкупной стоимостью.

|" предметам интерьера, предметам для отдыха, служебным легко-

•мобилям, полученным в лизинг, амортизация начисляется линей-

i обом согласно единым нормам и правилам.

Ми шнговые платежи относятся на себестоимость продукции, това-

фйГни, услуг):

и части, покрывающей стоимость объекта лизинга (т.е. сумма на-

'ipiiiinh нмортизации), - по элементу «Амортизационные отчисления»;

47

- в остальной сумме (т.е. лизинговые платежи - накопленная амор-

тизация) относятся к элементу «Прочие затраты».

Объект, предназначенный для передачи лизингополучателю, прихо-

дуется по дебету счета 03 «Доходные вложения в материальные ценнос-

ти-», субсчет «Объект лизинга» в корреспонденции с кредитом счета 08

«Вложения во внеоборотные активы».

Для финансирования приобретения объекта лизинга лизингодатель

использует собственные или заемные средства. Получение заемных средств

в учете отражается по дебету счетов 51 «Расчетный счет», 52 «Валютные

счета», 55 «Специальные счета в банках», 60 «Расчет с поставщиками и

подрядчиками» в корреспонденции с кредитом счетов 66 «Расчеты по крат-

косрочным кредитам и займам», 67 «Расчеты по долгосрочным креди-

там и займам».

Затраты лизингодателя по осуществлению лизинговой деятельности,

за исключением затрат по приобретению объектов лизинга, учитываются

по дебету счёта 20 «Основное производство» в корреспонденции с креди-

том счетов 10 «Материалы», 60 «Расчеты с поставщиками», 68 «Расче-

ты по налогам и сборам», 69 «Расчеты по социальному страхованию и

обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты

с подотчетными лицами», 76 «Расчеты с разными дебиторами и креди-

торами» и др.

Причитающиеся к уплате проценты банку и другим организациям

за пользование заемными средствами на приобретение объекта лизинга

отражаются по дебету счета 20 «Основное производство» в корреспонден-

ции с кредитом счетов 66 «Расчеты по краткосрочным кредитам и зай-

мам», 67 «Расчеты по долгосрочным кредитам и займам».

В зависимости от применяемой методики учета реализации списа-

ние затрат по лизинговой деятельности отражают по дебету счета 90 «Реа-

лизация» или 45 «Товары отгруженные» в корреспонденции с кредитом

счета 20 «Основное производство» или 45 «Товары отгруженные».

Финансовый результат по лизинговой деятельности отражается на

счете 99 «Прибыли и убытки».

Порядок отражения в бухгалтерском учете операции по дого-

ворам лизинга у лизингодателя

Объект лизинга находится на балансе лизингодателя

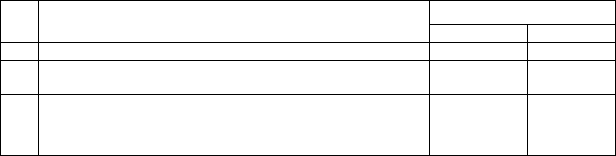

Составляются следующие бухгалтерские записи:

п/п

1

2

48

Содержание операции

Начислен причитающийся по договору «лизинговый платеж»

Отражено поступление лизинговых платежей от

лизингополучателей

Корреспонденция счетов

Дебет

62

51,52,55

Кредит

98

62

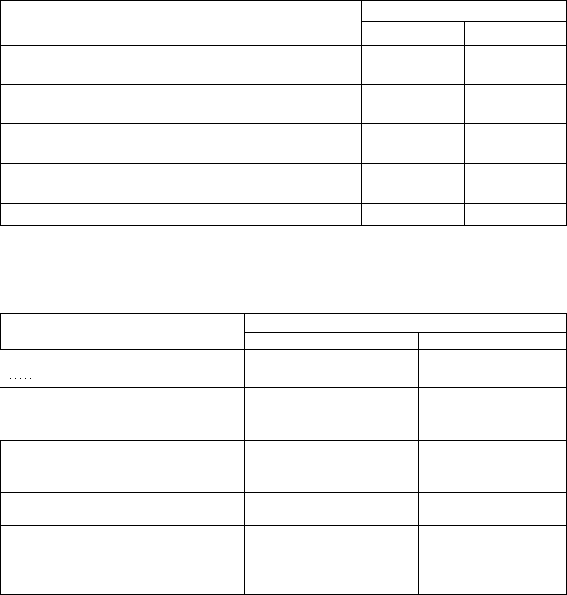

Сумма лизингового платежа признается доходом (выручкой) в соот-

««* 1»I ими с принятой учетной политикой организации и отражается:

!'•

1 -

1 "

Содержание операции

t (i несена на доходы сумма лизингового платежа

Начислен налог на добавленную стоимость

Начислен республиканский единый платеж

Начислены целевые сборы

Начислена амортизация по объекту лизинга

Корреспонденция счетов

Дебет

98

90

91

90

91

90

91

20

Кредит

90,91

68

68

68

68

68

68

02

Пыкуп объекта лизнга в собственность лизингополучателя в бухгал-

,с iM учете лизингодателя отражается:

Содержание операции

iu первоначальную стоимость

мн лизинга

11. > умму накопленной амортизации

Ми (кмжточную стоимость

И» сумму поступившей выкупной

ННИМОС1И

На сумму дохода в виде выкупной

мнимости, определенного в

ним нпствии с учетной политикой

Корреспонденция счетов

Дебет

03, субсчет «Выбытие

материальных ценностей»

02

91

51,52,55

76

Кредит

03, субсчет" «Объест

лизинга»

03, субсчет «Выбытие

материальных

ценностей»

03, субсчет «Выбытие

материальных

ценностей»

76

91

I ia сумму недополученных лизинговых платежей производится стор-

•почнам запись по дебету счета 62 «Расчеты с покупателями изаказ-

1\т» и кредиту счета 98 «Доходы будущих периодов».

При возврате объекта лизинга и его использовании в дальнейшем

i dOci ценных нужд списывается первоначальная стоимость объекта ли-

|| при переводе в состав основных средств и отражается по дебету счета

ттпые средства» в корреспонденции с кредитом счета 03 «Доходные

* емки и материальные ценности».

I In объектам, включенным в состав основных средств, проценты по

и пшенным кредитам (займам) учитываются на счете 08 «Вложения во

•<чуютные активы» и относятся в конце отчетного года (а при передаче

i

HI.IIII.I

i ии - на

дату

передачи в лизинг либо выбытия) на увеличение

(Мое 1И объекта основных средств.

49

X»

п/п

1.

2.

3

4.

5.

6.

7.

8.

9.

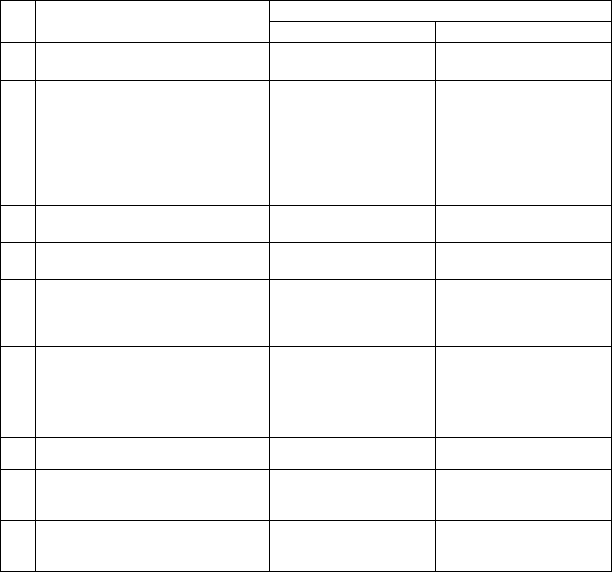

Объект лизинга находится на балансе лизингополучателя

Составляются следующие бухгалтерские записи:

Содержание операции

На первоначальную стоимость нового

объекта

По объектам, бывшим в эксплуатации:

а) на первоначальную стоимость

6) на сумму начисленной

амортизации

в) на величину остаточной стоимости

Начислены причитающиеся по

договору лизинговые платежи

Отражено поступление лизинговых

платежей

Отнесена на доходы сумма

лизингового платежа в

соответствии с принятой учетной

политикой организации

Списана часть первоначальной

(остаточной) стоимости объекта

лизинга, рассчитанная исходя из

суммы амортизационных

отчислений, определенных договором

На сумму поступившей выкупной

стоимости

На сумму дохода в виде выкупной

стоимости, определенного в

соответствии с учетной политикой

На сумму остаточной стоимости

объекта лизинга

Корреспонденция счетов

Дебет

58

03, субсчет «Выбытие

материальных ценностей»

02

58

б

7

51 52 55

98

20

51 5"> 55

98

91

Кредит

03, субсчет

«Объект лизинга»

03, субсчет «Объект

03, субсчет «Выбытие

материальных ценностей»

03, субсчет «Выбытие

материальных ценностей»

98

62

90,91

58, субсчет «Объекты

лизинга, находящиеся на

балансе

лизингополучателя»

62

91

58, субсчет «Объекты

лизинга, находящиеся на

балансе лизингополучателя»

При этом лизингодатель оценивает передаваемые лизингополучате-

лю объекты лизинга по ценам, предусмотренным договором, и учитываем

их стоимость по дебету забалансового счета 011 «.Основные средства, сдан

ные

сяпс

тель

50

в аренду».

Выкуп объектализингалибоего возврат от лизингополучателя отражает-

5 кредиту забалансового счета 011 «Основные средства, сданные в аренду».

В случае возврата лизингополучателем объекта лизин га лизингода-

указанную хозяйственную операцию отражает следующим образом: