Балдинова А.И. Бухгалтерский учет

Подождите немного. Документ загружается.

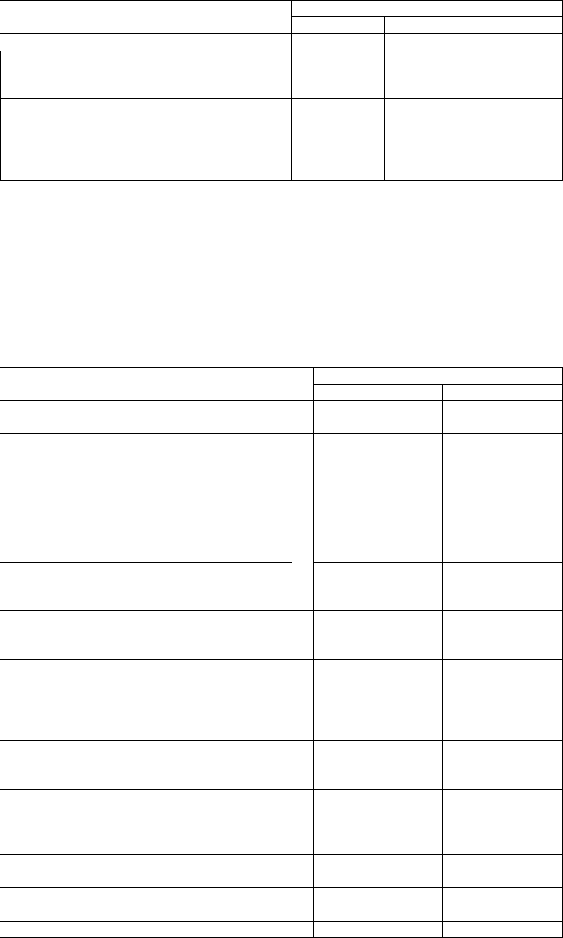

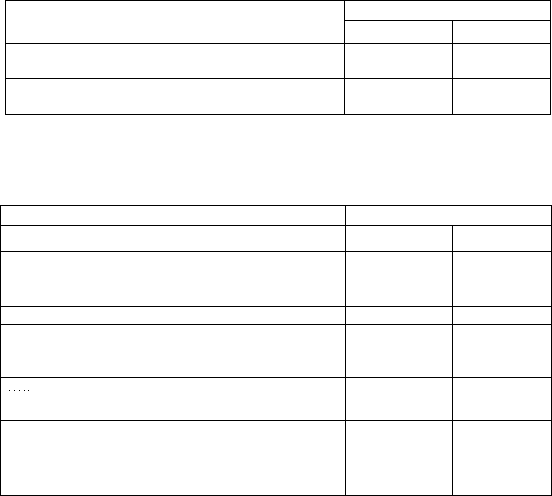

Содержание операции

Hit сумму остаточной стоимости,

рассчитанной исходя из сумм

Амортизационных отчислений, определенных

/llllOKOpOM

Списана стоимость возвращенного

лизингодателю объекта лизинга (с учетом

1 ж ходов, связанных с приведением объекта

й состояние, пригодное для дальнейшей

«дячи и лизинг или для собственных нужд)

Корреспонденция счетов

Дебет

08

01,03

Кредит

58, субсчет «Объекты

лизинга,

балансе

находящиеся на

лизин гоп ол у чател я »

08

1 In сумму недополученных лизинговых платежей производится стор-

'Ицч.цпчмлм запись по дебету счета 62 «Расчеты с покупателями и заказ-

*н*гмт»> и кредиту счета 98 «Доходы будущих периодов».

11орндок отражения в бухгалтерском учете операций

4MOIMI и у лизингополучателя

по договорам

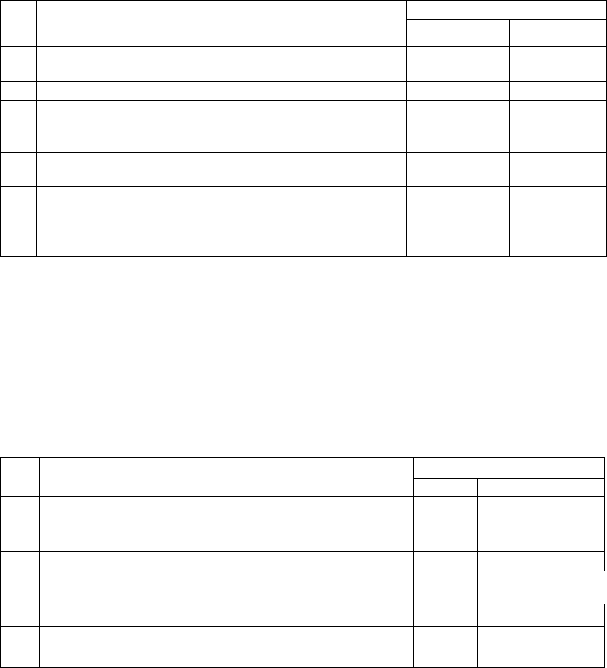

(>бъект лизинга находится на балансе лизингодателя

('оставляются следующие бухгалтерские записи

Содержание операции

•ччен объект лизинга по контрактной

1ЧОС1И

>t*rin.i расходы по доставке, установке и

• .шу объекта лизинга, а также другие

'Ч/ни. связанные с приобретением основных

к i н п соответствии с законодательством, если

" рис холи согласно договору лизинга несет

ппоиплучатель (при условии, что по

«гний договора лизинга лизингополучатель

•решке i объект основных средств)

i ямы расходы по доставке, установке

и

)4*у объекта лизинга в течение срока

пари лизинга

i и «сны расходы по доставке, установке и

•i**v оСп»скта при условии его выкупа после

• тнмч срока договора лизинга

»v «волн объекта лизинга в эксплуатацию

итшплучателем списываются фактические

•им (начисление амортизации по данному

н|х>изводится в установленном

г четком порядке)

причитающийся лизингодателю

платеж на сумму амортизационных

и

причитающийся к уплате налог на

is к> стоимость в части

пшнных отчислений по объектам

i.i лизинговые платежи в части

• -чгния лизингодателя

• налог на добавленную стоимость в

Mt рождения лизингодателя

i |)ы ||изинговые платежи

:

Корреспонденция счетов

Дебет

001

97

20,44

08

01 , субсчет

«Присоединенная

стоимость объекта

лизинга»

20,

23,

25

26, 29,44

18

20.23,25

26,29,44

18

76

Кредит

10,60,68,

69,70,76

97

10,23,60,76

и

др.

08

76

76

76

76

51,52,55

51

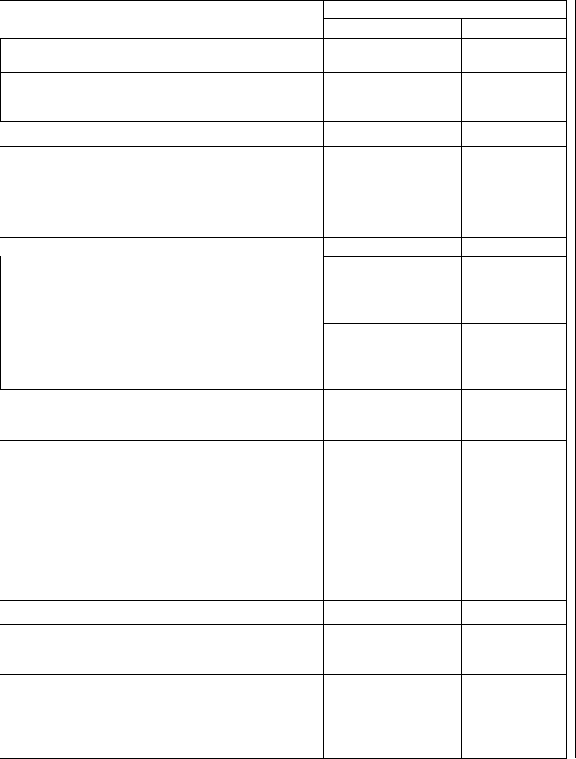

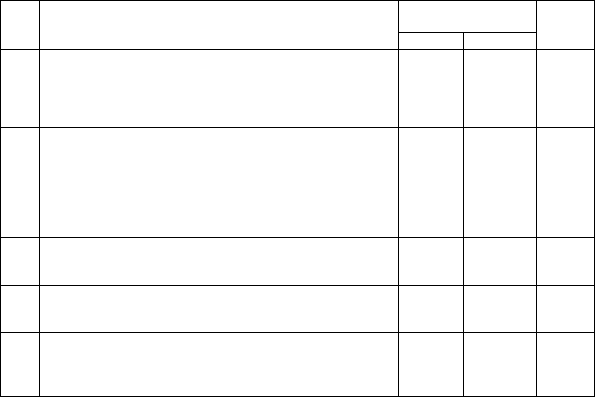

п/п

!

2

3

4

5

Содержание олераили

Списана контрактная стоимость объекта лизинга с

забалансового счета

Отражена оплата выкупной стоимости объекта лизинга

Оприходован объект лизинга в собственность на сумму

выкупной его стоимости за вычетом налога на

добаатенную стоимость

На сумму налога на добавленную

стоимость в части выкупной стоимости объекта лизинга

Оприходован объект лизинга в состав основных средств:

а) на сумму выкупной стоимости

б) на сумму фактически перечисленных в течение

договора лизинга амортизационных отчислений

Корреспонденция счетов

Дебет

76

08

18

01

01

Кредит

001

51,52,55

76

76

08

02

№

п/п

1

2

3

S2

Содержание операции

На стоимость неотделимых улучшений подлежащего

возврату объекта лизинга, которые возмещаются

лизингодателем в соответствии с условиями договора

На нелоамортизированнуго стоимость неотделимых

улучшений подлежащего возврату объекта лизинга.

которые не возмещены лизингодателем на дату окончания

срока договора лизинга

На сумму не возмещенных лизингодателем неотделимых

улучшений объекта лизинга, подлежащего выкупу

Корреспонденция счетов

Дебет

91

91

01

Кредит

08

01 , субсчет

«П рисоединенная

стоимость ооъекк!

лизинга»

08

В случае досрочной уплаты лизинговых платежей до истечения сро-

ка договора лизинга начисленные платежи подлежат списанию в соответ-

ствии с установленной договором периодичностью. Данная операция от-

ражается в бухгалтерском учете по дебету счетов 20 «Основное производ-

ство». 23 «Вспомогательные производства», 25 «Общепроизводствен-

ные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства», 44 «Расходы на реализацию» в корреспон-

денции с кредитом счета 76 «Расчеты с разными дебиторами и кредито-

рами» и дебету счета 18 «Налог на добавленную стоимость по приобре-

тенным товарам, работам, услугам» в корреспонденции с кредитом счета

76 «Расчеты с разными дебиторами и кредиторами». \

После окончания срока действия договора осуществляется выкуп I

объе кта л из и н га:

Капитальные вложения в имущество, полученное в лизинг (отдель-

ные улучшения объекта лизинга), являются собственностью лизингополу-

чателя и отражаются по дебету счета 01 «Основные средства», субсчет

«Присоединенная стоимость объекта лизинга» и кредиту счета 08 «Вл<>

жения во внеоборотные активы».

Стоимость неотделимых улучшений объекта лизинга в зависимости

от условий возмещения этих расходов и выкупа в собственность либо во i

врата объекта лизинга в учете отражается:

И(ЦМ

IHHM

li случае возврата объекта лизингодателю его стоимость списывает-

фсдита забалансового счета 001 (.{Арендованные основные средства»

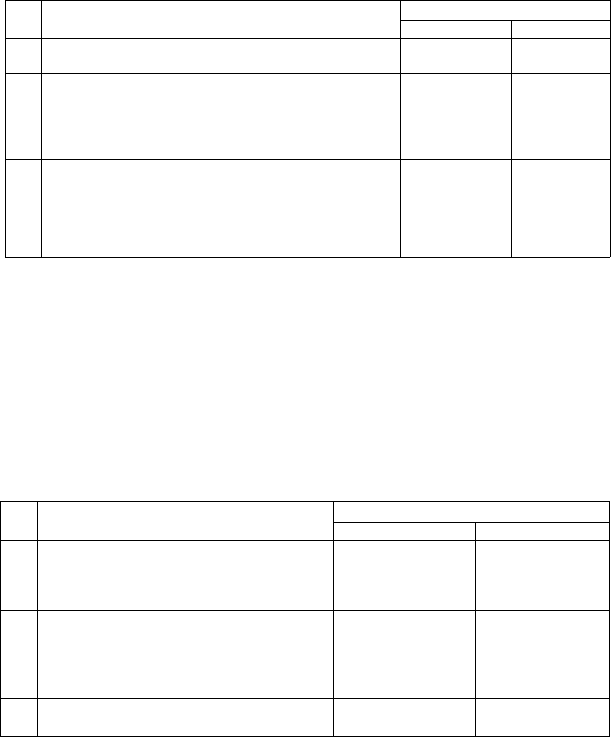

Объект лизинга находится на балансе лизингополучателя

В течение срока договора лизинга объект лизинга является собствен-

ен) лизингодателя. Исполнение договора лизинга отражается следую-

ибухгалтерскими записями:

Содержание операции

Иилучено оборудование по договору лизинга по

КИНфЛКТНОЙ СТОИМОСТИ

|>1ражсн причитающийся к уплате налог на

(пгмнленную стоимость в части стоимости

• KtucKiH лизинга

i >Гн1рудование передано в монтаж

'< c.tAcithr расходы по доставке, установке и

1жу, а также другие расходы, связанные с

»рс гением основных средств в соответствии с

.>лагсльством, если такие расходы по

>чнм договора несет лизингополучатель

«г введен в эксплуатацию:

titer и контрактной стоимости

rt| ш *mci и других расходов

term текущее вознаграждение

подателю за вычетом налога на добавленную

МЧ'ГЬ

ц'н причитающийся к уплате налог на

i (снную стоимость в части вознаграждения

Н1ДЯТСЛЮ

ид пек) сумму причитающегося лизингового

* и. iii исключением сум м, возмещающих

••иную стоимость объекта лизинга

•*му ittUiot а на добавленную стоимость

!•• н.итупления срока, указанного в договоре

и;1ята лизинговых платежей

учету оплаченный налог на

к> стоимость rs части контрактной

1

и к части возна!Т>аждення

амортизация в размерах и в сроки,

• 1и||к-1|ныс договором лизинга

Корреспонденция счетов

Дебет

07

18/1

08

08

01 , субсчет

«Имущество,

полученное по

договору лизинга»

01, субсчет

«Присоединенная

стоимость объекта

лизинга»

20,23,25,

26, 29,

44

18/1

97

18/1

20,

23,

25

26, 29,

44

76

18/1

20,23,25,,

26,29,44

Кредит

76

76

07

10,60,68,

70, 76

и

др

08

08

76

76

76, субсчет

«Обязател ьства

по лизингу»

76

97

51, 52, 55

18

02,субсчет

«Амортизация

имущества,

полученного по

договору

5 3

По окончании договора лизинга выкуп оборудования в собствен-

ность будет отражаться следующими записями:

п/п

1

2

3

Содержание операции

Оплачена выкупная стоимость объекта лизинга (в т.ч.

налог на добавленную стоимость)

Принят к бухгалтерскому учету объект лизинга на дату его

полного выкупа и перехода в собственность

На сумму начисленной амортизации объекта лизинга

Корреспонденция счетов

Дебет

76

01, субсчет

«Собственные

основные

средства»

02, субсчет

«Амортизация

имущества,

полученного по

договору

лизинга»

Кредит

51,52,55

ОЛ субсчет

«Имущество,

полученное по

договору

лизинга»

02, субсчет

«Амортизация

собственных

основных

средств»

В случае досрочной оплаты лизинговых платежей и возмещения

выкупной стоимости объекта лизинга до истечения договора лизинга на-

численные платежи подлежат списанию в соответствии с установленной

в договоре периодичностью по дебету счетов 20 «Основное производство»,

23 «Вспомогательные производства», 25 «Непроизводственные расхо-

ды», 26 «Общехозяйственные расходы», 29 «Обслуживающие производ-

ства и хозяйства», 44 «Расходы на реализацию» в корреспонденции

с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Возврат объекта лизинга лизингодателю отражается следующим

образом:

№

п/п

1

2

3

Содержание операции

На остаточную стоимость объекта лизинга

На сумму накопленной амортизации

На остаточную стоимость

Корреспонденция счетов

Дебет

01, субсчет «Выбытие

основных средств»

02, субсчет

«Амортизация

имущества,

полученного по

договору лизинга»

76

Кредит

01, субсчет

«Имущество,

полученное по

договору лизинга»

01, субсчет

«Имущество,

полученное по

договору лизинга»

01, «Выбытие

основных средств»

При этом если обязательства по оплате контрактной стоимости вы

ражены в иностранной валюте, то на сумму курсовых разниц, приходящих

ся на остаточную стоимость, производятся сторнировочные записи.

При исполнении договоров лизинга курсовые разницы, которые в<п

никают при переоценке лизингодателем и лизингополучателем дебитор!

кой и кредиторской задолженности, выраженной в иностранной валкж

относятся на доходы и расходы будущих периодов.

54

((ичингополучателем списание курсовых разниц по лизинговым пла-

вим отражается по дебету счета 8 «Вложения во внеоборотные акти-

м<| ннода объекта в эксплуатацию и дебету счета 01 «Основные сред-

|«|)м, субсчет «Приращенная стоимостью в корреспонденции с креди-

« гича 97 «Расходы будущих периодов» и кредиту счета 98 «Доходы

'•"jiM периодов», по лизинговым платежам в части контрактной сто-

'. если договором лизинга предусмотрен выкуп объекта; в остальных

» но дебету (кредиту) счета 92 «Внереализационные доходы ирас-

i установленном законодательством порядке.

1ншнгополучателем курсовые разницы, которые возникают по креди-

шлолженности, связанной с выкупом объекта лизинга, отражаются:

Содержание операции

фштия к бухгалтерскому учету в состав основных

принятии в состав основных средств списана

пшенная курсовая разница

Корреспонденция счетов

Дебет

08

01

Кредит

97

08

уммовые разницы, возникающие при погашении кредиторской за-

1114' i и, сязанной с выкупом объекта лизинга, отражаются:

Содержание операции

шшнговым платежам в части контрактной

•'м.ч in, если договором лизинга предусмотрен

> 1 и i>hi.cKia.

мин,in оОьскта в эксплуатацию

» пиплл объекта в эксплуатацию

пи оным платежам, если договором лизинга выкуп

• и tit нс предусмотрен

и киежам, связанным с выкупом объекта в

•*• MtuKMii до принятия к бухгалтерскому учету в

ионных средств

и 1 ни в состав основных средств

Корреспонденции счетов

Дебет

08

01, субсчет

«Приращенная

стоимость»

20

:

26,44

08

01

Кредит

76

76

76

76

76

тыс разницы по кредиторской задолженности по полученным

спис объекта лизинга кредитам (займам), выраженным в инос-

i ил.поте, отражаются лизингодателем в соответствии с законода-

пм по дебету счета 92 «Внереапизационные доходы и расходы»

i нонленции с кредитом счета 97 «Расходы будущих периодов».

55

Суммовые разницы, возникающие при погашении дебиторской за-

долженности по договору лизинга, отражаются лизингодателем:

л/п

1

2

Содержание операции

По лизинговым платежам

По выкупной стоимости

Корреспонденция счетов

Дебет

62

62

Кредит

90,91

91

Суммовые разницы, возникающие при погашении обязательств по

кредитам (займам), полученным на приобретение объекта лизинга, отра-

жаются по дебету счетов 20 «Основное производство», 23 «Вспомогатель-

ные производства», 25 «Общепроизводственные расходы», 26 «Общехо-

зяйственные расходы», 29 «Обслуживающие производства и хозяйства»,

44 «Расходы на реализацию» в корреспонденции с кредитом счетов 66 «Рас-

четы по краткосрочным кредитам и займам», 67 «Расчеты по долго-

срочным кредитам и займам».

Если лизингодателем-нерезидентом, осуществляющим бухгалтерс-

кий учет объекта лизинга, амортизация в составе лизингового платежа не

указывается, то лизинговый платежу лизингополучателя в полном объеме

отражается по дебету счетов 20 «Основное производство», 23 «Вспомога

тельные производства», 25 «Общепроизводственные расходы», 26 «Об-

щехозяйственные расходы», 29 «Обслуживающие производства и хозяй-

ства», АА «Расходы нареапизацию» в корреспонденции с кредитом счета

76 «Расчеты с разными дебиторами и кредиторами».

Лизингодателем поступающие лизинговые платежи по договорам

лизинга, заключенные до 1 июня 2004 г., отражаются по дебету счета 9S

«Доходы будущих периодов» и кредиту счета 90 «Реализация» на сумму

вознаграждения лизингодателя, других инвестиционных расходов и сумму

превышения контрактной стоимости объекта лизинга над первоначальной

стоимостью.

2.6. Учет результатов инвентаризации основных средств

Инвентаризация основных средств заключается в проверке их факти-

ческого наличия по местам эксплуатации. Порядок проведения инвентари-

зации и оформления ее результатов определен Методическими указания-

ми по инвентаризации имущества и финансовых обязательств.

Проводит инвентаризацию основных средств комиссия, которая лс

её начала проверяет наличие и состояние инвентарных карточек (книг), те\

нических паспортов или другой технической документации, документов на

основные средства, сданные или принятые организацией в аренду.

В ходе инвентаризации комиссия производит осмотр объектов и зано

сит в описи полное их наименование, назначение, инвентарные номера и

основные технические (эксплутационные) показатели. При инвентаризации

56

т

мщфимпсти (зданий, сооружений) комиссия проверяет наличие доку-

и п<. I к 1Д гнерждающих нахождение указанных объектов в собственности

нмшции. Проверяется также наличие документов на земельные участ-

щдосмы и другие объекты природных ресурсов, находящиеся в соб-

нмости организации.

11ри выявлении объектов, не принятых на учет, комиссия включает

in i. (.ведения и технические показатели по ним. Оценка выявленных

ншризацией неучтенных объектов производится по рыночным це-

к ймортизация определяется по их действительному техническому

пинию, ("ведения об оценке и амортизации оформляются соответ-

Н1И1ИМИ актами.

11|>смс1(110 отсутствующие основные средства (отправленные на капи-

ui.iii ремонт и т.п.) инвентаризуются до момента временного их выбытия.

I In основные средства, не пригодные к эксплуатации и не подлежа-

1нн г гановлению, составляется отдельная опись с указанием времени

•| и 1ксилуатацию и причин непригодности (порча, полный износ и т.п.)

(>i дельная опись также составляется на основные средства, находя-

• и ни ответственном хранении и арендованные. В этой описи дается

•ми ни документы, подтверждающие принятие этих объектов на ответ-

niHir хранение или в аренду.

I (пней подписывают все члены комиссии, материально ответствен-

' и передают в бухгалтерию для внесения изменений и уточнений в

. и регистры учета. При выявлении отклонений от учетных данных

пся сличительная ведомость, в которой указываются перечень

ицих и неучтенных объектов и их стоимость.

к точение по результатам инвентаризации оформляется протоко-

•. чирмй утверждается руководителем организации.

II ишшки

основных средств

11 шишки основных средств, выявленные при проведении инвента-

• iiiii (чражаются: дебет счета01 «Основные средства», кредит счета 92

нищионные доходы и расходы» - на оценочную стоимость ос-

]>едств.

•| лпено п. 7 Инструкции о порядке исчисления и уплаты налога на

"иуюстоимость, утвержденной постановлением ГНК Республики

с и 79.06.2001 г. №94 (в ред. Постановления МНС Республики Бела-

01.2003 г. №6), принятие на учет по результатам инвентаризации

средств, за исключением приобретенных основных средств, при-

(шротом по реализации в целях исчисления НДС и отражается:

i и 18 «НДС», - кредит счета 68 «Расчеты по налогам и сборам» -

НДС от оценочной стоимости.

1

i ifti.i i не основных средств в результате недостачи (хищения):

г(>е i счета 01, субсчет «Выбытие основных средств», кредит сче-

тшные средства» - на первоначальную стоимость;

57

- дебет счета 02 «Амортизация основных средств», кредит счета 01, суб-

счет «Выбытие основных средств» - списывается накопленная амортизация;

- дебет счета 94 «Недостачи и потери от порчи ценностей», кредит

счета 01 «Основные средства», субсчет «Выбытие основных средств» -

на остаточную стоимость недостающих основных средств.

Если недостача произошла но вине материально ответственных лиц, то:

- дебет счета 73 «Расчеты с персоналом по прочим операциям» -на

стоимость, взыскиваемую с виновного лица;

- кредит счета 98 «Доходы будущих периодов» - на разницу между

взыскиваемой (без НДС) и остаточной стоимостью;

- кредит счета 68 «Расчеты по налогам и сборам» - на сумму НДС,

начисленного от разницы, учтенной на счете 98;

- дебет счета 98 «Доходы от будущих периодов», кредит счета 92

«Внереализационные доходы и расходы» - при поступлении от матери-

ально ответственных лиц сумм в возмещение причиненного ущерба.

Для целей исчисления налога на прибыль излишки и недостачи ос-

новных средств (при отсутствии виновных лиц), а также потери от стихий-

ных бедствий, пожаров, аварий и других чрезвычайных ситуаций (включая

затраты на их предотвращение или ликвидацию), выявленные при инвента-

ризации, учитываются в составе внереализационных расходов.

Рассмотрим пример отражения операций по регулированию выян-

ленных при инвентаризации расхождений фактического наличия основных

средств с данными бухгалтерского учета. Сформулируем хозяйственные

операции и запишем их в регистрационный журнал (см. табл. 4).

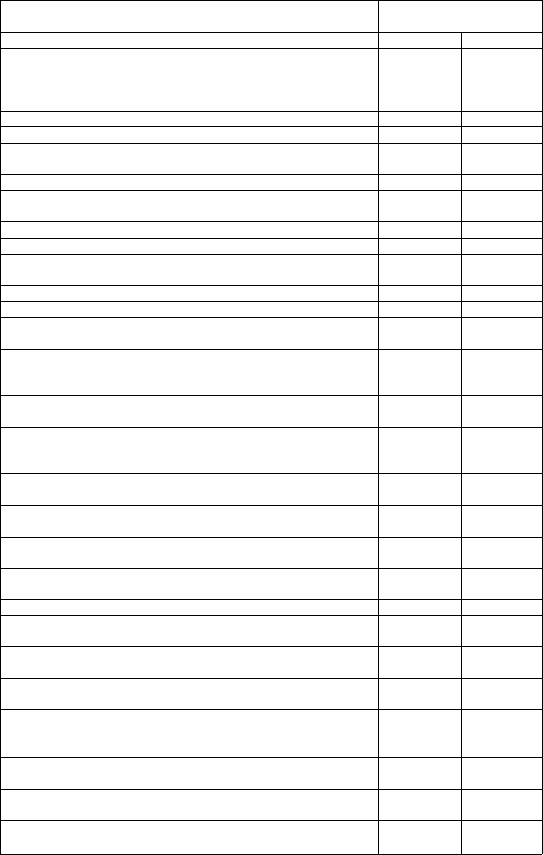

Таблица 4. Журнал регистрации хозяйственных операций

п/п

1

2

3

4

5

Документ и содержание операции

Сличительная ведомость результатов инвентаризации

основных средств № 1. Акт (накладная) № 19 приемки-

передачи основных средств. Оприходован выявленный

при инвентаризации в цехе № 1 неучтенный ценный

инструмент, его оценочная стоимость - 2000 руб.

Сличительная ведомость результатов инвентаризации

основных средств № 1. Акт № 5 на списание основных

средств. Списание с баланса недостачи компьютера

PC/AT-486SX:

- первоначальная стоимость - 5000

- амортизация - 4200

- остаточная стоимость - 800

Протокол инвентаризационной комиссии № 4. Недостача

компьютера отнесена на материально ответственное лицо

по рыночной стоимости - 3000

Приходный кассовый ордер №31. Внесена в кассу

материально ответственным лицом часть суммы за

компьютер

Справка. Отнесена на финансовый результат отчетного

месяца часть разницы между рыночной и остаточной

стоимостью компьютера пропорционально сумме оплаты

задолженности

Корреспондирующие

счета

Дебет

01

02

94

73/2

73/2

73/2

50

98/4

Кредит

92/1

01

01

94

98/4

68

73/2

92/1

Сумма,

руб.

2000

4200

800

800

1742

458

750

1742

58

2.7. Корреспонденция счетов по учету основных средств

Содержание операции

к- г 01 «Основные счета»

i <(сны в состав собственных объектов основные средства

in имущества или имущества, взятого в аренду с правом

"тпваны приобретенные в собственност!, земельные участки

с И.1НЫ приобретенные объекты основных средств

т • шпаны законченные строительством объекты основных

к к молодняк животных в основное стадо

•им'дпнаны объекты основных средств, возвращенные

I.IM подразделениям, выделенным на самостоятельный баланс

• к'нка (дооценка) стоимости объектов основных средств

i нйчисленный износ при выбытии объектов основных средств

i.i'irt объектов основных средств структурным подразделениям.

,|м на самостоятельный баланс

|| ика (уценка) стоимости объектов основных средств

i if на недостача объектов основных средств

i AMI стоимость объектов основных средств, утраченных в

ч|>ствычайных обстоятельств

и i 0? «Амортизация основных средств»

иш начисленная амортизация реализуемых и ликвидируемых

мы>) объектов основных средств

i несена начисленная амортизация при переходе права

<|.1н нализинговое имущество к лизингополучателю

ЙНЛ начисленная амортизация при выбытии лизингового

к (гели ио условиям договора в период лизинга объекты

i ни балансе лизингодателя)

'.ни «мортизация объектов основных средств, передаваемых

, Li подразделениям, выделенным на самостоятельный баланс

корректировка начисленного износа при переоценке

•к основных средств

мортизация основных средств, используемых в основном

идукции, выполнении работ или оказании услуг

..| амортизация основных средств, используемых во

i тыюм производстве

•н?ня амортизация основных средств общецехового назначения

1' пни амортизация основных средств общехозяйственного

ми тем» амортизация основных средств, используемых в

Н'мцич производствах и хозяйствах

м, и-ни амортизация основных средств, используемых при

<иой продукции

в учете головной организации амортизация основных

кнных структурными подразделениями, выделенными на

корректировка начисленного износа при переоценке

|. юв основных средств

амортизация объектов основных средств, переданных в

| |> нн амортизация объектов основных средств, находящихся

•

ИНН)

Корреспондентские

счета

Дебет

01

01

0!

01

01

01

01

02

79

83

94

99

02

02/2

02

02

02

20

23

25

26

29

44

79

83

91

91

Кредит

03

08-1

08-2

08-3

08-4

79

83

01

01

01

01

01

01

02/1

03

79

83

02

02

02

02

02

02

02

02

02

02

59

3. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

3.1.Понятие нематериальных активов, их оценка

и задачи учета

В рыночной экономике активами признается все то, что способн

будущем приносить экономические выгоды. В зависимости от вещесич

ного содержания активы делятся на материальные и нематериалы и

По своей сущности нематериальные активы (НА) представляютобобин

ное понятие результатов творческой деятельности юридических и фи зи'п

ких лиц. НА не обладают физической основой и реализуются в виде п|<

удостоверенных патентами, свидетельствами, лицензиями, договорами I

ализация этих прав способна приносить владельцу доход.

В соответствии с нормативными документами по бухгалтереi,n

учету нематериальными активами для целей бухгалтерского учета при ч

ются активы: идентифицируемые (имеющие признаки, отличающие л.

ный объект от других, в том числе аналогичных) и не имеющие материи

но-вещественной (физической) формы; используемые в деятельности ор

низации; способные приносить организации будущие экономические и

годы; срок полезного использования которых превышает 12 месяцев; i

имость которых может быть измерена с достаточной надежностью, т.е. и»

ется документальное подтверждение стоимости, а также затрат, связанны

их приобретением -(созданием); имеются документы, подтверждают!,

права правообладателя.

При отсутствии любого из указанных критериев произведенные ртм

ходы не признаются нематериальными активами и являются затратами

организации.

Для целей

бухгалтерского

учета

к

нематериальным активам

OTIKH

Ш

ся принадлежащие обладателю имущественные права: на объекты промы

ленной собственности; на произведения науки, литературы, искусства

объекты смежных прав; на программы для ЭВМ и компьютерные (и

данных; на использование объектов интеллектуальной собственности, м.

текающих из лицензионных и авторских договоров; на пользование при|><

ными ресурсами, землей; прочие лицензии на осуществление вида ш

тельности на осуществление внешнеторговых и квотируемых операции,

использование опыта специалистов; права доверительного управлеи

имуществом.

Общегосударственный классификатор «Основные средства и т-\-

териальные активы» в части НА дает подробную характеристику каждом

перечисленных выше групп. Так, имущественные права на объекты п|

мышленной собственности представлены следующими видами; изобре

ния, полезные модели, промышленные образцы, типологии интеграции

60