Балдинова А.И. Бухгалтерский учет

Подождите немного. Документ загружается.

Формирование затрат фиксируется по дебету указанного счета в

корреспонденции с кредитом счета учета экономического элемента или

статьи затрат.

Основным является счет 20, на котором учитываются полная себес-

тоимость (себестоимость итого) работы предприятия в данном периоде (на-

пример, месяце). Однако, кроме полной себестоимости, необходимо вести

раздельный учет по видам изделий (работ и услуг). Для этого применяют-

ся субсчета второго порядка счета 20. Субсчета первого порядка выража-

ют отраслевое направление операции. Например, субсчет 1 первого по-

рядка выражает промышленное производство, 2- сельскохозяйственное

производство и т.д. Субсчета первого порядка подробно рассмотрены в

п. 6.1 настоящей темы. Кроме счета 20 для учета себестоимости применя-

ются следующие счета:

- счет 23 - для учета себестоимости работы вспомогательных под-

разделений;

-

счет 26 (по подразделениям — счет 25) -для учета накладных расхо-

дов и приравненных к ним;

- счет 28 - для учета затрат на исправление брака;

- счет 29 -для учета затрат работы непроизводственных подразделе-

ний, например, ФОКов, саун, бассейнов и т.д., находящихся на балансовом

учете предприятия.

Указанные счета учета затрат, как и их субсчета первого порядка,

подробно рассмотрены в подразделе 6.1 данной темы.

Все текущие затраты подразделяются на постоянные и перемен-

ные. Постоянные затраты - это те, которые нельзя сразу отнести на себе-

стоимость конкретных изделий, работ или услуг. Как правило, их фиксиру-

ют в качестве накладных и приравненных к ним на субсчетах счетов 25 и 26.

Переменные затраты - те, которые можно сразу отнести на себестои-

мость конкретных изделий, работ или услуг. Например, стоимость списан-

ных материалов, зарплата основных работников (непосредственно выпол-

няющих данные операции) и т.д. Постоянные затраты (накладные расходы)

первоначально формируются чаше всего по дебету счета 26 (реже - счета 25),

а затем распределяются между изделиями пропорционально какому-либо

гибко изменяющемуся элементу. При этом счет 26 (или 25) в обязательном

порядке закрывается.

Себестоимость рассчитывается (калькулируется) по экономичес-

ким элементам или статьям затрат. Обычно на практике «затратные» каль-

куляции составляются по статьям затрат. Статья затрат - это такая их состав-

ная часть, которую наиболее удобно показать по данному предприятию.

Статья может быть представлена экономическим элементом (например,

стоимостью списанных материалов - прямые материальные затраты),

199

совокупностью экономических элементов (накладные расходы) или мик-

роэлементом затрат (например, командировочные расходы в составе про-

чих затрат). Калькуляция себестоимости (текущих затрат) обычно имеет

следующий вид:

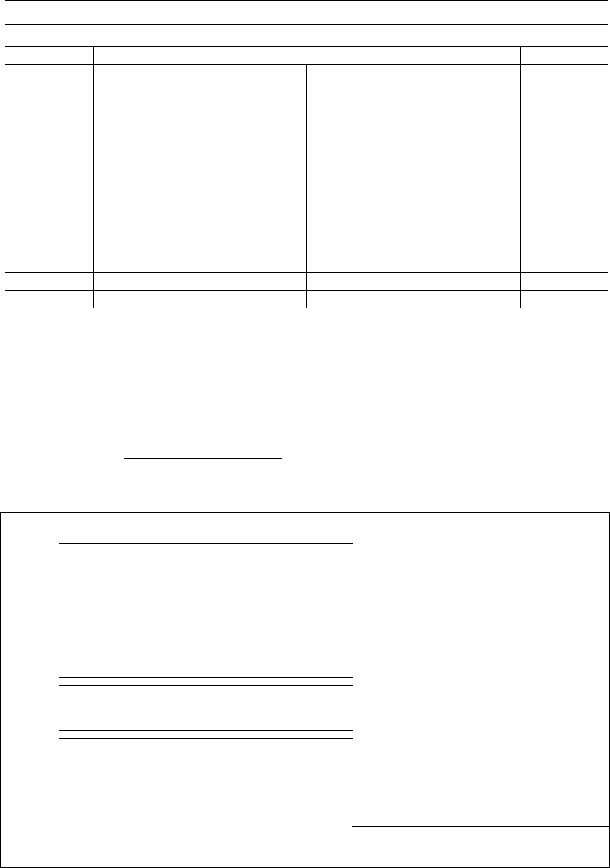

1. Себестоимость-итого: 698 ОООРуб

в том числе:

1.1 Материальные затраты 300 000 руб.

1.2.Заработная плата основных работников 200 000 руб.

! .3.Единый налог на заработную плату основных работников (4%) 8000 руб.

1.4.35% отчислений в ФСЗ 70 000 руб.

1.5.Накладные расходы 120 000 руб.

Расчет произвел

должность подпись ФИО

Калькуляция может быть плановой и фактической. В первом случае

в ней накладные расходы предусматриваются в процентах к зарплате ос-

новных работников (процент утверждается приказом по предприятию).

Обычно «затратные» калькуляции входят в состав «ценовых» калькуляций.

Учет (начисление) текущих затрат (себестоимости) фиксируется по

дебету 20-х счетов (или субсчета 44/2 - в торговых операциях) в корреспон-

денции с кредитом счета учета соответствующей статьи затрат. Например:

дебет с.сч.20/с.сч. - кредит сч. 10 = списаны материалы на себестои-

мость = материальным затратам;

дебет с.сч.20/с.сч.- кредит сч.02 (05) = начислена амортизация по

основным средствам (нематериальным активам);

дебет с.сч.20/с.сч.- кредит сч.70 = начислена заработная плата =

затратам по заработной плате;

дебетс.сч.20/с.сч.- кредит с/сч.68/1(69/1) = начислены налоги и сбо-

ры, относимые на себестоимость;

дебет с.сч.20/с.сч. - кредит сч.60 = отнесены на себестоимость опла-

ченные суммы по коммунальным платежам без учета НДС с покупок;

дебет с.сч.20/с.сч.-кредит сч.71 = отнесены на себестоимость ко-

мандировочные расходы по утвержденным авансовым отчетам;

дебет С.СЧ.20/С.СЧ. - кредит сч.26(25) = отнесены на себестоимость

накладные расходы.

Технология (порядок) учета затрат представлена определенной

последовательностью действий.

1. По окончании месяца собираются (брошюруются) все первичные

документы по учету расчетных (банковских) операций.

2. Банковские

операции «разносятся» по счетам = составлению про-

водок по банку и вводу их в журнал операций компьютерной программы.

200

3. После выплаты заработной платы в месяце, следующим за отчет-

ным, составляются проводки по начисленной зарплате и удержаниям из

нее, а также по начисленным налогам от заработной платы (4% + 35%

в ФСЗН). Такие проводки желательно составлять в виде перечня (или реес-

тра) проводок по начисленной зарплате и налогам, расчетной базой кото-

рых является начисленная заработная плата. Эти проводки вводятся в жур-

нал операций компьютерной программы.

4. Собираются все акты на списание материалов по выполненным

исполнителями работам за прошедший месяц и по ним составляются про-

водки отнесения стоимости списанных по актам материалов на затраты (типа

дебет сеч. 20/с.сч.,..., 26,...- кредит сч. 10) и стоимости выполненных работ

без НДС (дебет сеч.20/с.сч.,.. .,26,... - кредит сч.76).

5. По утвержденным авансовым отчетам по командировкам за пред-

шествующий месяц составляются проводки типа: дебет сч.26 - кредит сч.71.

6. На накладные расходы относятся суммы других налогов, отно-

симых на себестоимость (земельный и экологический налог, таможен-

ные пошлины и сборы). Проводки: дебет с.сч.20/с.сч.,...,26,... - кре-

дит сеч.68/1,сеч. 2-го порядка.

7. После пункта 6 будут полностью сформированы накладные рас-

ходы (определяем по дебетовому остатку на счете 26 или счете 25) и непол-

ные затраты по изделиям (работам или услугам) -дебетовые остатки на

соответствующих субсчетах первого и второго порядка счета 20.

8. Рассчитываются суммы накладных расходов, распределяемые по

изделиям (работам или услугам).

9. Проводками в журнале операций компьютерной программы фик-

сируется списание накладных расходов на себестоимость соответствую-

щих изделий (работ или услуг):

дебет сеч.20/21 - кредит сч.26(25) = на затраты изделия №1 промыш-

ленного предприятия;

дебет с/сч.20/22 - кредит сч.26(25) = на затраты изделия №2 промыш-

ленного предприятия...

И так далее, пока счет 26(25) не закроется (т.е. остаток на счете 26 или

счете 25 должен быть равен нулю).

После этого формируются все затраты по изделиям (работам или ус-

лугам) и подсчитывается полная себестоимость работы предприятия за про-

шедший (отчетный) месяц путем суммирования всех субсчетов на счете 20.

Если изделия (работы или услуги) готовы, то необходимо суммы

списать с кредита субсчетов 20-го счета в дебет соответствующих субсче-

тов счета 40 (активный):

дебет с/сч.40/21 -кредит с/сч.20/21 = готовность изделия №1 по его

фактической себестоимости;

201

дебет с/сч.40/22 -кредит с/сч.20/22 = готовность изделия №2 по его

фактической себестоимости.

Если изделия сданы на склад готовой продукции, то суммы необхо-

димо списать с соответствующих субсчетов счета 40 на одноименные суб-

счета счета 43:

дебет с/сч.43/21 - кредит с/сч.40/21 = на склад готовой продукции

сданы изделия №1

дебет с/сч.43/22 -кредит с/сч.40/22 = на склад готовой продукции сда-

ны изделия №2.

Дебетовые остатки на счете 20 (или субсчетах этого счета по издели-

ям) будут выражать объем незавершенного производства (работ) - НЗП.

Рассмотрим порядок расчета и учета себестоимости на следую-

щем примере.

Исходные данные.

1. В мае 2004 г. предприятие В выпустило два вида изделий: №1 и №2.

В производстве изделия №1 было задействовано 10 человек основных ра-

ботников (рабочих), а изделия №2 -15 человек.

2. По окончании мая 2005 г. в процессе составления проводок

по выпискам из банка были зафиксированы следующие денежные расходы:

а) коммунальные платежи по предприятию -- в размере 2 360 000 руб.

(ставка НДС = 18%) по стоимости с учетом НДС;

б) расходы за кассовое обслуживание - в размере 60 000 руб.;

в) оплаченная сумма арендной платы по предприятию за май -

в размере 354 000 руб. по стоимости с НДС (ставка 18%).

3. По утвержденным авансовым отчетам за май командировочные

расходы по предприятию в целом составили 300 000 рублей, в том числе в

пределах норм командировочных расходов - 200 000 рублей.

4. По данным расчетных ведомостей в мае 2005 г. была начислена

заработная плата в размере 14 000 000 рублей, в том числе

а) заработная плата по должностным окладам:

- основных работников, производивших изделие №1 - на сумму

3 000 000 рубл.;

- основных работников, производивших изделие №2 - на сумму

5 000 000 рубл.;

- административно-управленческому персоналу предприятия -

в размере 4 000 000 рубл.;

б) премия за май 2005 г. административно-управленческому персо-

налу предприятия - в размере 2 000 000 руб.

5. По заработной плате, указанной в п.4, были начислены:

а) налог на заработную плату по единой ставке в 4%;

б) 36 % (35% + 1 % удержаний из заработной платы) отчислений в ФСЗН.

202

6. По актам на списание отнесено материалов на сумму

8 500 000 руб., в том числе:

а) на производство изделия №1 - на сумму 4 500 000 руб.;

б) на производство изделия №2 - на сумму 3 500 000 руб.;

в) на выполнение работы АУП по предприятию - на сумму 500 000 руб.

7. Согласно «Годовому расчету амортизации» в мае 2005 г. по основ-

ным средствам предприятия должна быть начислена амортизация в разме-

ре

1

000 000 руб.

8. По предприятию в мае были начислены следующие налоги:

а) земельный - на сумму 800 000 руб.;

б) экологический (на выброс загрязняющих веществ в атмосферу

автотранспортом)- на сумму 200 000 руб.

Задание.

1. Рассчитать накладные расходы.

1. Рассчитать себестоимость изделий №1 и №2, распределив наклад-

ные расходы.

2.Определить полную себестоимость работы предприятия В мае

2004 года.

4. Отразить бухгалтерскими проводками готовность изделий №1 и

№2 со сдачей их на склад готовой продукции.

Решение

Указанные задания должны выполняться в процессе отражения со-

ответствующими проводками информации перечисленных в условии пер-

вичных документов.

/.Согласно выпискам из банка за май («банк первичных докумен-

тов») следует составить следующие проводки:

дебет сч.60 - кредит сч.51 = 2 360 000 руб. - оплата коммунальных

услуг по стоимости с учетом НДС согласно полученным из банка счетам;

дебет сч. 18 - кредит 60 = 360 000 руб. (2 360 000 х 18%/118%) - НДС с

покупок по коммунальным платежам, принимаемая зачету («отгрузоч-

ные» и платежные документы есть);

дебет сч.26 - кредит сч.60= 2 000 000 руб. - стоимость оплаченных

коммунальных платежей без учета НДС, отнесенная на накладные расходы

(2 360 000 - 360 000 - 2 360 000:118%);

дебет сч.26 - кредит сч.51 = 60 000 руб. - оплаченные расходы

за кассовое обслуживание банком;

дебет сч.76 - кредит сч.51 =354 000 руб. - уплачена сумма арендной

платы по стоимости с учетом НДС;

дебет с/сч. 18 - кредит с/сч.76 = 54 000 руб. (354 000 х 18%/118%) -

НДС с покупок по арендной плате, принимаемый к зачету(есть «отгрузоч-

ные» и платежные документы);

203

дебет сч.26 - кредит сч.76 = 300 000 - сумма арендной платы по сто-

имости без НДС, относимая на накладные расходы (354 000 - 54 000 =

354000:118%).

2. Согласно утвержденным авансовым отчетам следует составить

следующие проводки:

дебет сч.26 - кредит сч.71 = 200 000 руб. - на сумму командировоч-

ных расходов в пределах утвержденных в Республике Беларусь норм;

дебет сч.99-кредитсч.71 = 100 000 руб.(300 000-200 000)- на сумму

командировочных расходов сверх норм.

З.По начисленной в мае заработной плате должны быть составлены

следующие проводки:

дебет сч 20/11 - кредит сч.70 = 3 000 000 руб. •- начислена заработная

плата основным работникам, выполнявшим операции по производству из-

делия №1, нетарифным ставкам;

дебет сч.20/12 - кредит сч. 70=5 000 000 руб.- начислена заработная

плата основным работникам, выполнявшим операции по производству из-

делия №2, по тарифным ставкам;

дебет сч.26 - кредит сч.70 = 4 000 000 руб. - начислена заработная

плата административно - управленческому персоналу предприятия по дол-

жностным окладам;

дебет сч.26-кредит сч.70 = 1 200 000 руб. = 4 000 000x30%-текущая

премия административно - управленческому персоналу предприятия , от-

несенная на накладные общехозяйственные расходы в размере 30%;

дебет сч.99 - кредит сч.70 = 800 000 руб.= 2 000 000 - 1 200 000 -

текущая премия, начисленная административно - управленческому пер-

соналу в размере более 30%,погашаемая за счет чистой прибыли пред-

приятия В;

дебет сч.20/11 - кредит сч.68/11 =3 000 000 х 4% = 120 000 руб. -

4-процентный налог, начисленный по заработной плате основных работни-

ков, выполнявших работу №1;

дебет сч.20/12 - кредит сч.68/11 =5000 000 х 4% = 200 000 руб. -

4-процентный налог, начисленный по заработной плате основных работни-

ков, выполнявших работу №2;

дебет сч.26 - кредит сч.68/1 = (4 000 000 + 2 000 000) х 4% = 240 000 руб. -

4-процентный налог, начисленный по заработной плате административно-

управленческого персонала предприятия;

дебет сч. 20/11 - кредит сч.69/1 = 3 000 000 х 35% = 1 050 000 руб.

начислено 35 процентов отчислений в фонд социальной защиты населения

по заработной плате, начисленной основным работникам, выполнявшим

операции по выпуску изделия №1;

204

дебет сч. 20/12 - кредит сч.69/1 = 5 000 000 х 35% = 1 750 000 руб. -

начислено 35 процентов отчислений в фонд социальной защиты населения

по заработной плате, начисленной основным работникам, выполнявшим

операции по выпуску изделия №2;

дебет сч.26 - кредит сч.69/1 = (4 000 000 + 2 000 000) х 35% =

2 100 000 руб. - начислено 35 процентов отчислений в фонд социальной

защиты населения по заработной плате, начисленной административно-уп-

равленческому персоналу предприятия;

дебет сч.70-кредит сч.69/1 =3000 ОООх 1% = 30 000 руб.-начислен

] процент отчислений в фонд социальной защиты населения из заработ-

ной платы, начисленной основным работникам, выполнявшим операции

по выпуску изделия № 1;

дебет сч.70 - кредит сч.69/1 = 5 000 000 х 1 % = 50 000 руб. - начислен

1 процент отчислений в фонд социальной защиты населения из заработной

платы, начисленной основным работникам, выполнявшим операции по

выпуску изделия №2;

дебет сч.70-кредит сч.69/1 =6000 ОООх 1% = 60 000 руб.-начислен

1 процент отчислений в фонд социальной защиты населения из заработной пла-

ты, начисленной административно-управленческому аппарату предприятия.

4. Согласно актам на списание материалов должны быть составле-

ны следующие проводки:

дебет сч.20/11 - кредит сч. 10 = 4 500 000 руб. - стоимость материалов,

списанных на себестоимость производства изделия №1, согласно актам на

списание за май 2004 г.;

дебет сч.20/12 - кредит сч. 10 = 3 500 000 руб. - стоимость материалов,

списанных на себестоимость производства изделия №2, согласно актам на

списание за май 2004 г.;

дебет сч.26 - кредит сч.Ю =500 000 руб. - стоимость материалов,

отнесенных на накладные расходы, согласно актам на списание за май 2005 г.

7.

Согласно «Годовому расчету амортизации» в мае 2005 г. по ос-

новным средствам предприятия должна быть составлена проводка:

дебет сч.26 - кредит сч.02 = 1 000 000 руб. - начислена амортизация

по основным средствам и отнесена на накладные расходы.

8. Согласно годовому расчету земельного налога в мае 2005 г. долж-

на быть составлена следующая проводка:

дебет сч.26 - кредит сч.68/1 = 800 000 руб. - сумма земельного нало-

га, начисленного за май 2005 г.

9. Согласно расчету экологического налога за май 2005 г. должна

быть составлена следующая проводка:

205

дебет сч.26 - кредит сч.68/1 = 200 000 руб. - сумма экологического

налога, начисленного за май 2005 г.

10. Все суммы из рассмотренных документов разнесены по счетам.

Поэтому можно подсчитать сумму накладных расходов общехозяйствен-

юго характера и неполную себестоимость производства изделий№1 и№2

26 20/1

-

2

000 000

60 000

300 000

200 000

4 000000

1

200 000

240 000

2 100 000

500 000

1

000 000

800 000

200 000

12 600 000

-

3

000 000

150 000

1

050 000

4 500 000

8

700 000

8

700 000

-1 20/1-2

-

5 000 000

250 000

I

750 000

3 500 000

10

500 000

10

500 000

-

-

12

600

000

По результатам расчета видно, что накладные расходы (дебетовый

оборот по счету 26) составил 12 600 000 руб., неполная себестоимость произ-

водства изделия №1 (дебетовый оборот на субсчете 20/11) - 8 700 000 рублей

и неполная себестоимость производства изделия №2 (дебетовый оборот на

субсчете 20/12) - 10 500 000 руб.

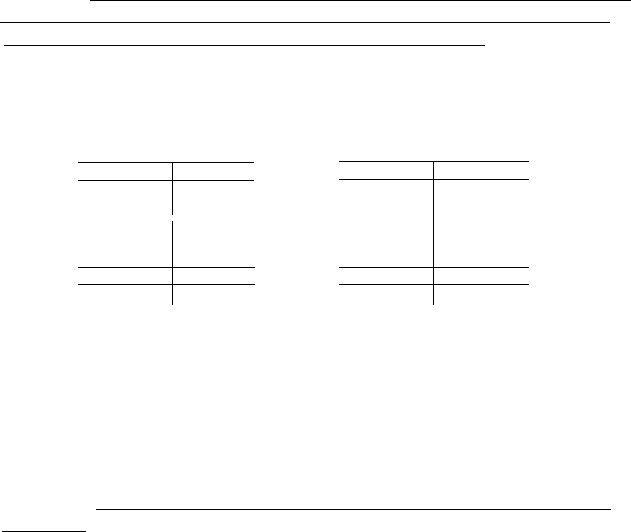

11. Распределим накладные расходы между произведенными в мае

2005 г. изделиями.

изделие

<еловек.

МАЙ 2005 г.

РАСПРЕДЕЛЕНИЕ ЗАТРАТ СЧЕТА 26 ПО СЧЕТАМ 20/и

И

20/и

№1 = 10 человек + изделие №2 = 15 человек. Итого основных работников = 2;

Цебетовый оборот по счету 26 = 12 600 000 руб.

Гчет 26

"чет 26

10 чел

25 чел

15 чел.

25 чел.

Итого кредит счета

Расчет произвел

подпись

= 5 040 000 руб.

7 560 000 руб.

26

=

12 600 000 руб

ФИО

206

12. Отразим бухгалтерскими проводками распределение накладных

расходов и рассчитаем себестоимость производства изделий №1 и №2,

а также полную себестоимость продукции предприятия в мае 2005 г.:

дебет с/сч. 20/11 -кредит сч.26 = 5040 000 руб.-списание накладных

расходов на себестоимость производства изделия №1;

дебег 20/12 - кредит 26 = 7 560 000 руб. - списание накладных расхо-

дов на себестоимость производства изделия №2;

20/1-! 20/1-2

-

5

000

000

200 000

1

750 000

3

500

000

7

560 000

18

060

000

18

010 000

-

-

-

3

000

000

120 000

1

изи иш

4

500 000

5

040

000

I3 74CO0O

13

710 000

-

-

Таким образом, видно, что:

1) себестоимость производства изделия №1 составила 13 710 000 руб.;

2) себестоимость производства изделия №2 составила 18010 000 руб.

Полная себестоимость продукции предприятия в мае 2005 годасо-

ставилаЗ! 720000руб.(13710000+ 18010000).

13. Отразим бухгалтерскими проводками готовность изделий

№1 и №2:

дебет с.сч.40/11 - кредит с/сч.20/11 = 13 710 000 руб. - готовность

изделия №1;

дебет с.сч.40/12-кредит с/сч.20/12 = 18 010 000 руб.-готовность

изделия №2.

дебетс.сч.43/11 - кредит с/сч.40/11 = 13 710 000 руб. - изделия №1

сданы на склад готовой продукции;

дебет с.сч.43/12 - кредит с/сч.40/12=18010 000 руб. - изделия №2

сданы на склад готовой продукции.

207