Балдинова А.И. Бухгалтерский учет

Подождите немного. Документ загружается.

дебет счета 01 «Основные средства», кредит счета 79 «Внутршо-

щш'штные расчеты»:

3)ииесено имущество (основные средства) товарищами в простое

(инириществовсчетих вкладов в уставный фонд:

дебет счета 01 «Основные средства», кредит счета 80 «Устав-

ный фонд».

11ри возврате имущества товарищам в случае прекращения дого-

ипрм простого товарищества в бухгалтерском учете производятся обрат-

ные пишем.

Реконструкция, модернизация, достройка, дооборудование основных

Г|>СДСТВ

I l;i сумму фактических затрат на реконструкцию, модернизацию, до-

i фийку, дооборудование:

дебет счета 08 «Вложения во внеоборотные активы», кредит счетов

Ml "/'нечеты с поставщиками и подрядчиками», 76 «Расчеты с разными

lUTiiiimipcutu и кредиторами», 23 «Вспомогательные производства» и т.д.

I la сумму списанных затрат по реконструкции, модернизации:

дебет счета 01 «Основные средства», кредит счета 08 «Вложения

ян птчкюротные активы».

Учет выбытия основных средств

Основные средства могут выбывать в результате: продажи; финан-

1'иим\ пложений в уставные фонды других организаций; безвозмездной

мергличи: передачи в совместную деятельность; ликвидации по причине

фщнческого или морального износа; утраты и порчи объектов, выявлен-

ные при инвентаризации; утраты объектов в результате стихийных бедствий,

riHripiil). пожаров и т.д.

Выбытие основных средств в результате продажи или передачи сто-

jMHiiiiiM организациям оформляется актом (накладной) формы№ ОС-1, на

HI ншшнии которого в бухгалтерии делается соответствующая запись в ин-

ИРН iирной карточке учета основных средств формы № ОС-6.

Ликвидация основных средств (кроме автотранспортных) оформля-

р ii и пк Юм на списание основных средств формы № ОС-4. Списание авто-

!|iiwu портных средств оформляется актом на списание формы № ОС-4а.

S к i ни списание составляется в двух экземплярах, подписывается членами

комиссии, утверждается руководителем организации. Первый экземпляр

нерелистся в бухгалтерию, второй - остается у лица, ответственного за со-

*|ни1Мосп.,основных средств. Второй экземпляр является основанием для

i wilt на склад и продажи оставшихся в результате списания запчастей, ма-

(ррмимон, металлолома и т.д.

1'сн.ппация основных средств

< )i ражение в учете выручки от реализации основных средств произво-

мтиисоотетствиис принятым в учетной политике организации порядком.

31

Пример 1. Балансовая стоимость (первоначальная, восстановитель-

ная) основных средств - 800 000 руб. Остаточная стоимость - 600 000 руб.

Основное средство реализовано за 500 000 руб. Метод определения выруч-

ки - «по отгрузке». Бухгалтерские записи:

- дебет счета 62 «.Расчеты с покупателями и заказчиками», кредит

счета 91 «Операционные доходы и расходы» на сумму 500 000 руб. - отра-

жена выручка от реализации основных средств;

- дебет счета 01 субсчет «Выбытие основных средств», кредит сче-

та 01 «Основные средства» - 800 000 руб. - списывается первоначально

стоимость основных средств;

- дебет счета 91 «Операционные доходы и расходы», кредит счета

01 субсчет «Выбытие основных средств» на сумму 600 000 руб. - на оста-

точную стоимость выбывших основных средств;

- дебет счета 02 «Амортизация основных средств», кредит счета 01

субсчет «Выбытие основных средств» на сумму 200 000 руб. - на сумму

накопленной амортизации по выбывшим основным средствам;

- дебет счета 91 «Операционные доходы и расходы», кредит счета 68

«Расчеты по налогам и сборам» на сумму 108 000 руб. - начислен НДС;

- дебет счета 99 «Прибыли и убытки», кредит счета 91 «Операцион-

ные доходы и расходы» на сумму 208 000 руб. - отражен финансовый

результат от реализации основных средств;

- дебет счета 51 «Расчетный счет», кредит счета 62 «Расчеты с

покупателями и заказчиками» на сумму 500 000 руб. — отражено поступле-

ние денежных средств на расчетный счет;

-дебет счета 91 «Операционные доходы и расходы», кредит счетов 70.

69,68,10- расходы, связанные с реализацией (ликвидацией);

-дебет счета 10 «Материалы», кредит счета 91 «Операционные до-

ходы и расходы» - оприходование ценностей, полученных от ликвидации

основных средств (по цене возможного использования или реализации).

Пример 2. Балансовая стоимость основных средств - 800 000 руб.

Остаточная стоимость - 600 000 руб. Основное средство продано за 700

условных денежных единиц. Оплата по договору - в валюте Республики

Беларусь. Курс на дату отгрузки - 15 мая - 2 000 руб. Выручка поступила

в августе. Курс на дату поступления денежных средств -2 100 руб. Орга-

низация применяет метод определения выручки «по оплате». Бухгалтере

кие проводки:

- дебет счета 45 «Товары отгруженные», кредит счета 01 субсчет

«Выбытие основных средств» на сумму 600 000 руб. - на сумму отгру-

женных основных средств;

- дебет счета 02 «Амортизация основных средств», кредит счета 01 суб-

счет «Выбытие основных средств» - на сумму накопленной амортизации.

32

I UK кик и и ручка в течение 60 дней не поступила, организация долж-

ок пихт ц,ое в облагаемую базу для исчисления НДС в июле. Курсуслов-

i к н|'*|ц|Ц единицы на 60-й день-2 050 руб., следовательно, облагаемая

•• м к I лин I 1435 000 руб. (700 *2050):

/icfie г счета 91 «Операционные доходы и расходы», кредит счета 68

•чы по шчт.-ам и сборам» на сумму 218 838 руб. (1435 000 * 15,25%)—

• " и НДС по истечении 60 дней и отражен в декларации за июль;

и*"Г»с! счета 51 «Расчетный счет», кредит счетов 62 «Расчеты с

">h'iMми и заказчиками», 76 «Расчеты с прочими дебиторами и кре-

• ми» ни сумму I 470 000 руб. (2100*700)-поступили денежные сред-

• • к ношшс средства в августе;

todci снегов 62 «Расчеты с покупателями и заказчиками», 76 «Рас-

н/ючиии дебиторами и кредиторами», кредит счета 91 «Операци-

(. iifiififtM и расходы» на сумму 1 470 000 руб.-отражена реализация

• «мы ч средств;

/ie()c г счета 91 «Операционные доходы и расходы», кредит счета 45

•mi/Mii отгруженные» на сумму 600 000 руб. - на балансовую стоимость

"мнмч средств;

небе i счета 91 «Операционные доходы и расходы», кредит счета 68

ты по налогам и сборам» на сумму 5 388 руб. [700*(2100-

• .'5%] исчислен НДС от суммовой разницы;

•|сбег счета 91 «Операг/ионные доходы и расходы», кредит счета

ifmiu и убытки» на сумму 645 824 руб.. - отражен финансовый

и 01 реализации.

i и< им> 1мс |дная передача основных средств

>1 они нстствии с Инструкцией по применению Типового плана сче-

' .«ill срекого учета порядок отражения в учете безвозмездной пере-

ломных средств следующий (цифры условные):

icOci счета01 «Выбытие основных средств», кредит счета 01 «Ос-

. pt-thmea» на сумму 10 млн. руб. - на первоначальную стоимость

> ' i\ средств;

лсбс'1 счета 02 «Амортизация основных средств», кредит счета 01

• чытис основных средств» на сумму 8 млн. руб. - на сумму начислен-

•шорпгшиии;

leficr счета 92 «Внереализационные доходы и расходы», кре-

1И i i и 01 «Основные средства» на сумму 2 млн. руб. - на остаточ-

My*' шмость;

чебет счета 92 «Внереализационные доходы и расходы», кредит

( «Расчеты по налогам и сборам» на сумму 0,36 млн. руб. - на

11ДС исчисленного от остаточной стоимости;

цебет счета 99 «Прибыли и убытки», кредит счета 92 «Внереапиза-

• доходы и расходы» на сумму 2,4 млн. руб. - отражен убыток от

м- 1лной передачи основных средств.

33

По окончании отчетного года все субсчета, открытые к счету 92,

кроме субсчета 92/9, закрываются внутренними записями на субсчет 92/9.

Закрытие отражается следующим образом:

- дебет счета 92/9 «Сальдо внереализационных доходов и расходов»,

кредит счета 92/2 «Внереализационные расходы» на сумму 2 млн. руб;

- дебет счета 92/9 «Сальдо внереализационных доходов и расхо-

дов», кредит счета 92/3 «НДС» на сумму 0,4 млн. руб.

Передача основных средств в уставный фонд другого предприятия

отражается в бухгалтерском учете инвестора следующими записями:

-дебет счета 91 «Операционные доходы и расходы», кредит сче-

та 01 «Выбытие основных средств» - на балансовую стоимость основ-

ных средств;

- дебет счета 02 «Амортизация основных средств», кредит счета 01

«Выбытие основных средств» — на сумму начисленной амортизации;

-дебет счета 58 «Финансовые вложения», кредит счета 01 «Выбы-

тие основных средств» - на сумму экспертной оценки основных средств;

- дебет счета 99 «Прибыли и убытки», кредит счета 91 «Операцион-

ные доходы и расходы» - на сумму финансового результата.

Отражение в учете реализации основных средств на аукционе

методом пониженной начальной цены.

Правила отражения в бухгалтерском учете продажи объектов, нахо-

дящихся в республиканской собственности, на аукционах с применением

метода понижения начальной цены утверждены Постановлением Мини-

стерства финансов Республики Беларусь от 23.01.2002. №11. Согласно ука-

занным Правилам после продажи на аукционе объекта с применением дан-

ного метода у организации-продавца производятся следующие записи:

-дебет счета 51 «Расчётный счёт», кредит счета 91 «Операционные

доходы и расходы» - на сумму поступившей выручки от реализации ос-

новных средств;

- дебет счета 91 «Операционные доходы и расходы», кредит сче-

та 01 «Выбытие основных средств» - на балансовую стоимость основ-

ных средств;

- дебет счета 91 «Операционные доходы и расходы», кредит счетов

70 «Расчёты с персоналом по оплате труда», 68 «Расчёты по налогам и

сборам», 69 «Расчёты по социальному страхованию и обеспечению» и

другие - на сумму расходов организаций, связанных с продажей объектов;

-дебет счета 91 «Операционные доходы и расходы», кредит счета

68 «Расчёты по налогам и сборам» - исчислен НДС от остаточной стоимо-

сти основных средств;

-дебет счета 99 «Прибыли и убытки», кредит счета 91 «Операци-

онные доходы и расходы» - списываются убытки от реализации основ-

ных средств.

34

Выбытие основных средств в результате стихийных бедствий

hihuc потери в качестве чрезвычайных на счете 94 «Недостачи

и mmiffm от порчи ценностей» не показываются, а относятся на внереали-

ммионнмс расходы отчетного года с отражением:

дебет счета 01 «Выбытие основных средств», кредит счета 01 «Ос-

ттныс средства» - на первоначальную стоимость;

дебет счета 02 «Амортизация основных средств», кредит счета 01

ч Hi.ii>i,imtic основных средств» - списывается накопленная амортизация;

дебет счета 92 «Внереализационные доходы и расходы», кредит

i 4f in ОI иНыбытие основных средств» - списание остаточной стоимости

m мнимых средств.

I ели испорченные основные средства были застрахованы, то произ-

ншшп и шписи:

на остаточную стоимость: дебет счета 76 «Расчеты с разными де-

ntiwi'/чин/ и кредиторами», кредит счета 01 «Выбытие основных средств»;

• пи сумму поступившего страхового возмещения: дебет счета 51

и/'.* четный счет», кредит счета 76 «Расчеты с разными дебиторами

а ь/ччЧннорами»;

па некомпенсируемые страховыми возмещениями суммы: дебет

ими и 42 «Внереализационные доходы ирасходы», кредит счета 76 «Расче-

ши с /Hi тыми дебиторами и кредиторами».

2.3.У чет амортизации основных средств

11»'1ислсние амортизации основных средств производится в соответ-

НЙНН

I'

Инструкций о порядке начисления амортизации основных средств и

и, HiiiqiHiuii.Hux активов № 87/55/33/5 от 30.03.2004.

Амортизация основных средств, используемых в предприниматель-

(I деятельности, начисляется ежемесячно исходя из амортизируемой

мних- си и рассчитанных организацией самостоятельно норм амортизации

>| ноипмни установленных (выбранных) сроков полезного использования.

('рок полезного использования каждого отдельно взятого объекта

Пниных средств, используемого в предпринимательской деятельности,

.<н||р;|г,нмется его собственником исходя из:

• ожидаемого физического износа, зависящего от условий произ-

ЙПШ 1ЙЙ, режима эксплуатации и т.п.;

• морального износа в результате удешевления стоимости или повы-

шении производительности вновь вводимых объектов основных средств;

• нормативно-правовых и других ограничений в использовании объек-

»•»* (н'нпннмх средств (например, ограничение срока договором лизинга).

Срок полезного использования может быть выбран в рамках диапа-

•'!•», и i itкже установлен равным нормативному сроку службы.

35

Организации вправе пересматривать сроки полезного использова-

ния объектов основных средств, отражая это в учетной политике.

По объектам основных средств, используемым в предприниматель-

ской деятельности, начисление амортизации может производится линей-

ным, нелинейным и производительным способами по желанию организа-

ции и с учетом ограничений, установленных Положением (Инструкцией).

Линейный способ начисления амортизации заключается в равно-

мерном (по годам) начислении амортизации в течение всего нормативно-

го срока службы или срока полезного использования.

Нелинейный способ заключается в неравномерном (по годам) на-

числении амортизации в течение срока полезного использования. При не-

линейном способе начисления амортизации сумма амортизационных от-

числений рассчитывается методом суммы чисел либо методом уменьшае-

мого остатка с коэффициентом ускорения до 2,5 раз.

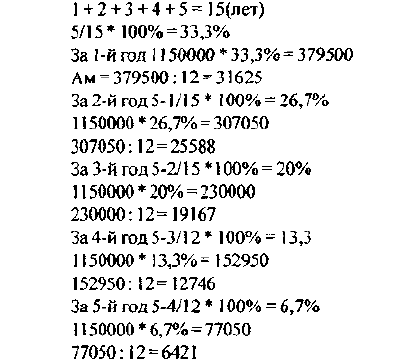

Пример 1. Начислить амортизацию по объекту, используемому

во вспомогательных производствах. Применить метод суммы чисел лет.

Приобретен объект амортизируемой стоимостью 1150 тыс. руб. со сро-

ком полезного использования в течение 5 лет. Расчет произведем следу-

ющим образом:

Пример 2. Приобретен объект амортизируемой стоимостью

1100 тыс. руб. со сроком полезного использования 5 лет. Годовая нор-

ма амортизации-40%. Начислить амортизацию за каждый год эксплуата-

ции, подсчитать сумму амортизации за весь срок полезного использования.

Применить метод уменьшаемого остатка при начислении амортизации.

Объект используется в основном производстве.

36

1/5* 100%

=

20%

70 * 2,5

=

50%

1100000* 50% = 550000

1100000 - 550000 * 50% = 275000

1100000-550000-275000*50%= 137500

1100000 -550000 -275000- 137500 * 50% = 68750

1100000 - 550000 - 275000 -137500 - 68750 = 68750

Необходимо учитывать, что нелинейный способ начисления амор-

IH шини к некоторым видам основных средств применяться не может. Таки-

ми о» ионными средствами являются машины, оборудование и транспорт-

ные грет: I на с нормативным сроком службы до 3 лет, легковые автомобили

(кроме шеплуатируемых в качестве служебных и используемых для услуг

iMHt и) и некоторые другие.

11роизнодительный способ начисления основных средств заключа-

i и начислении амортизации исходя из амортизируемой стоимости объек-

< ионных средств и предполагаемого объекта выпуска продукции, так

miH-Moro ресурса.

Пример 3. Приобретен объект амортизируемой стоимостью 100 тыс.

I Ipoi полируемый в течение срока эксплуатации объекта объем про-

пни 25 тыс. единиц. Выпущено за отчетный месяц 500 единиц. Начис-

i амортизацию за месяц. Объект используется в основном производ-

11рнмснить производительный способ начисления амортизации.

Амортизация на 1 единицу продукции

100000:25000 = 4 руб.

Амортизация за месяц

•»»S00 2000 руб.

I In основным средствам, не используемым в предпринимательской

• • i н'ныпч ги, амортизация начисляется линейным способом с учетом норм,

!•••• 'Мининых исходя из установленных нормативных сроков службы ос-

>• мнык средств и их амортизируемой стоимости.

I плохая норма амортизационных отчислений основных средств, не

uii.iyt'Mi.ix в предпринимательской деятельности, рассчитывается как

"(•ниш, обратная нормативному сроку службы.

Пример 4. Для объекта основных средств установлен нормативный срок

•Оы 10 лет. Амортизируемая стоимость данного объекта— 15000 тыс. руб.

ими норма амортизации в данном случае будет равна 10% стоимости,

мма амортизации- 15000 * 10%= 1500тыс. руб.

I Ычисление амортизации производительным способом начинается

i i.i мнила основных средств в эксплуатацию.

Амортизационные отчисления по объектам основных средств, ис-

iVt'Mi.iM к предпринимательской деятельности, производятся на протя-

ни шею срока полезного использования и вне зависимости от источни-

и* ирнобрсмения отражаются следующим способом:

37

- при нахождении основных средств в эксплуатации включаются

в себестоимость продукции (работ, услуг) и отражаются записью: дебет

счетов 20 «Основное производство», 23 «Вспомогательные производ-

ства», 25 «Общехозяйственные расходы», 26 «Общехозяйственные

расходы», 44 «Расходы на реализацию», кредит счета 02 «Амортиза-

ция основных средств»;

- при нахождении основных средств в простое, в т.ч. в связи с прове-

дением ремонтов, продолжительностью до 3 месяцев:

а) по тем объектам, по которым амортизация начислялась до про-

стоя линейным и нелинейным способами, она начисляется тем же спосо-

бом, включается в себестоимость и отражается записью: дебет счетов 20

«Основное производство», 23 «Вспомогательные производства», 25 «Об-

щехозяйственные расходы», 26 «Общехозяйственные расходы», 44 «Рас-

ходы на реализацию»;

б) по тем объектам, по которым амортизация начислялась произво-

дительным способом, в период нахождения этих объектов в простое амор-

тизация по ним не начисляется;

- при нахождении объектов основных средств:

а) в простое, в т.ч. в связи с проведением ремонтов продолжительно-

стью свыше 3 месяцев-если амортизация начислялась линейным и нели-

нейным способами, то она продолжает начисляться тем же способом без

изменения нормы ежемесячно, включается в состав операционных расхо-

дов и отражается записью: дебет счета 91 «Операционные доходы и расхо-

ды», кредит счета 02 «Амортизация основных средств»; (если амортиза-

ция начисляется производительным способом, то в период нахождения

объекта основных средств в простое она не начисляется);

б) в запасе - начисляется с месяца, следующего за месяцем перевода

в запас, ежемесячно линейным способом и отражается в составе операцион-

ных расходов записью: дебет счета 91 «Операционные доходы и расходы»,

кредит счета 02 «Амортизация основных средств».

Амортизация основных средств, сданных в аренду, отражается по

дебету счета 91 «Операционные доходы и расходы» и кредиту 02 «Амор-

тизация основных средств».

Амортизация основных средств, переданных в безвозмездное пользо-

вание, относится за счет прибыли, остающейся в распоряжении организа-

ции. В таком случае основные средства в предпринимательской деятельно-

сти их собственника не участвуют, и амортизация по данным основным

средствам в себестоимость включаться не может.

При этом необходимо обратить внимание на то, что в случае переда-

чи основных средств в безвозмездное пользование возникает необходимость

исчисления налога на добавленную стоимость.

38

11п>1ислсние амортизации не производится во время проведения мо-

им 1йцим оборудования, технического перевооружения объектов, их до-

1'Удп1шния, полной или частичной реконструкции, достройки, восста-

вший. 1схнического диагностирования и соответствующего освидетель-

•мйния с полной остановкой объекта или его части:

при консервации объектов по решению руководителя организации

i пенника на срок не более одного года, а по решению правитель-

публики Ьеларусь- на установленный им срок;

по не введенным в эксплуатацию объектам мобилизационного и

i пенного резервов; резерва, создаваемого для ликвидации послед-

1'г mi.тайных ситуаций;

ни объектам, предназначенным для хранения и утилизации воору-

жим, ипсипой и специальной техники.

I 1ичислепие амортизации прекращается:

по выбывшим объектам основных средств, амортизация по кото-

рым мячнелялась линейным и нелинейным способами,-с 1-го числа меся-

»!#, t минующего за месяцем выбытия;

но выбывшим объектам основных средств, амортизация по кото-

рым начислялась производительным способом - с даты окончания эксплу-

•(•Н1Ж и смячи с выбытием;

пи самортизированным объектам основных средств - с 1 -го числа

••• «ни, следующего за месяцем полного включения стоимости данных

• • мин и издержки производства и (или) обращения;

и ликвидируемой организации - с 1-го числа месяца, в котором

ни ииквидация (произошло фактическое выбытие объекта или вы-

i пни шции из Единого государственного реестра юридических лиц,

1С более раннего исключения организации из Государственного

'Mjioi оплателыциков - с даты исключения из этого реестра);

и реорганизуемой организации - с 1 -го числа месяца, в котором в

пином порядке завершена регистрация.

> < и н'кенпия амортизационных отчислений может проводиться толь-

<<к i и м основных средств, используемым в предпринимательской

ноет.

1

'пцексации подлежит только амортизация, начисленная линейным

1 и til раженная в учете по дебету счетов 20 «Основное производ-

I «Накшогательные производства», 25 «Общепроизводствен-

i ч}ы», 26 «Общехозяйственныерасходы», 44 «Расходы нареали-

ч корреспонденции с кредитом счета 02 «Амортизация основных

• Амортизация, отраженная в составе операционных и внереали-

•пиы\ расходов, индексации не подлежит.

И рпечп при ценообразовании ежемесячная индексация амортиза-

ции шчислений пообъектам. используемым в предпринимательской

39

деятельности, включается организациями, если уровень инфляции по уров-

ню потребительских цен за предшествующий месяц к предыдущему меся-

цу составил не менее 2 процентов.

Сумма индексации амортизационных отчислений при формирова-

нии цен на производимую продукцию, товары (работы, услуги) учитывает-

ся начиная с месяца, следующего за отчетным, исходя из индекса изменения

цен на продукцию производственно-технического назначения за месяц, пред-

шествующий отчетному, к декабрю предыдущего года. Такие индексы изме-

нения цен ежемесячно публикуются в средствах массовой информации.

Пример. При расчете суммы индексации замай 2005 года необхо-

димо сравнить уровень инфляции по индексу потребительских цен за ап-

рель к марту. Если этот уровень инфляции составит более 2%, то сумму

начисленной амортизации (условно 100 тыс. руб.) следует умножить на

индекс цен на продукцию производственно-технического назначения за

апрель 2005 года по отношению к декабрю 2004 года. Так, если индекс-

цен за апрель по отношению к декабрю составил 102,1%, то сумму начис-

ленной амортизации 100 тыс. руб. следует умножить на 2,1% (102,1%

100%). Таким образом, сумма индексации равна 2100 руб.

Если уровень инфляции по индексу потребительских цен за предше-

ствующий месяц не превысил 2 процентов, отражение суммы индексации

в отчетном месяце при ценообразовании производится исходя из коэффи-

циента изменения цен на продукцию производственно-технического назна-

чения, использовавшегося при предыдущей индексации.

В бухгалтерском учете коммерческих организаций сумма индекса-

ции отражается по дебету счетов 20 «Основное производство», 23 «Вспо-

могательные производства», 25 «.Общепроизводственные расходы», 2(>

«Общехозяйственные расходы», 44 «Расходы на реализацию» в коррес-

понденции с кредитом счета 83 «Добавочный фонд». При проведении пере-

оценки на сумму индексации делают запись по дебету счета 83 «Добавоч-

ный фонд» в корреспонденции с кредитом счета 02 Амортизация основ-

ных средств».

Сумма начисленной индексации принимается в расчет при определе-

нии вел ичины амортизационного фонда воспроизводства основных средств.

В случае превышения годовой суммы амортизационных отчисле-

ний, рассчитанной с учетом их ежемесячной индексации над суммой амор-

тизации, полученной по результатам переоценки основных средств, на

величину превышения делается сторнировочная запись по дебету счетов

20 «Основное производство», 23 «Вспомогательные производства»,

25 «Общепроизводственныерасходы», 26 «Общехозяйственныерасхо-

ды», 44 «Расходы на реализацию» в корреспонденции с кредитом счета

83 «Добавочный фонд».

40