Балдинова А.И. Бухгалтерский учет

Подождите немного. Документ загружается.

I к'рвоначапьной стоимостью основных средств, полученных по до-

говору дарения (безвозмездно), признается их текущая рыночная стоимость

ни дачу принятия объекта к бухгалтерскому учету.

11ервоначальной стоимостью основных средств, приобретенных в

обмен на другое имущество, отличное от денежных средств, является сто-

имость ценностей, переданных или подлежащих передаче организацией,

миорля устанавливается исходя из цены, по которой в сравнимых обстоятель-

I' i них обычно организация определяет стоимость аналогичных ценностей.

I) первоначальную стоимость основных средств, приобретенных за

плиту, полученных в счет вклада в уставный фонд, а также по договорам

дпрения (безвозмездно) и мены, включаются также фактические затраты

opi иммзации на доставку объектов и приведение их в состояние, пригодное

дня использования.

11срвоначальная стоимость объекта основных средств может изме-

ни! |.ся при производстве работ капитального характера, т.е. в случаях дос-

Iройки, дооборудования, реконструкции и частичной ликвидации и

переоценки. При реконструкции и модернизации объекта его первоначаль-

нин стоимость увеличивается, если в результате реконструкции и модерни-

(нции улучшаются (повышаются) первоначально принятые нормативные

иокиштели функционирования (срок полезного использования, мощность,

М1Ч1Ч-1 по применения). Увеличение (уменьшение) первоначальной стоимо-

г i и основных средств относится на добавочный капитал.

Восстановительная стоимость —это стоимость воспроизводства ос-

и< 1НШ.1Ч средств по действующим на определенную дату рыночным ценам.

I

IONHHMC

гея она в

результате

переоценки основных средств. Организация

может не чаще одного раза в год (на начало отчетного года) переоценивать

i руины однородных объектов основных средств по восстановительной сто-

ммосш путем индексации или прямого пересчета по документально под-

шержденным рыночным ценам.

Сумма дооценки объекта основных средств в результате переоценки

oi носится на добавочный фонд организации. Если в предыдущие отчетные

периоды уценка объекта была произведена и отнесена на счет нераспреде-

нсиной прибыли, а в отчетном периоде проведена дооценка этого объекта,

ю и ном случае сумма дооценки отчетного периода в пределах суммы

уценки предыдущих периодов относится на счет нераспределенной прибы-

ли, остальная сумма дооценки - на добавочный фонд.

Сумма уценки объекта основных средств в результате переоценки

oi носится насчет нераспределенной прибыли. Если в предыдущие отчет-

ные периоды дооценка объекта была произведена и отнесена на добавоч-

ный капитал, а в отчетном периоде проведена уценка этого объекта, то в

»и»м случае сумма уценки отчетного периода в пределах суммы дооценки

предыдущих периодов относится на уменьшение добавочного фонда,

мреш.ннсние уценки над дооценкой -на счет нераспределенной прибыли.

21

Результаты переоценки отражаются в бухгалтерском учете следую-

щим образом:

- на сумму дооценки стоимости в результате переоценки - Дебет

счета 01 «Основные средства», Кредит счета 83 «Добавочный фонд»;

- на сумму увеличения амортизации в результате переоценки -

Дебет счета 83 «Добавочный фонд», Кредит счета 02 «Амортизация ос-

новных средств».

В соответствии с Типовым планом счетов суммы снижения стоимо-

сти внеоборотных и оборотных активов, выявившихся по результатам пере-

оценки, отражаются сторнировочными записями:

методом «красное сторно» на сумму уценки стоимости объектов

основных средств в результате переоценки - дебет счетов 01 «Основные

средства», 03 «Доходные вложения в материальные ценности», кредит

счета 83 «Добавочный фонд»;

методом «красное сторно» на сумму уменьшения амортизации

объектов основных средств в результате переоценки - дебет счета 83 «До-

бавочный фонд», кредит счета 02 «Амортизация основных средств».

Остаточная стоимость -это расчетная величина, определяемая как

разность между первоначальной (восстановительной) стоимостью и амор-

тизацией. По остаточной стоимости отражаются основные средства в бух-

галтерском балансе.

2.2. Учет движения основных средств

Единицей бухгалтерского учета основных средств является инвен-

тарный объект. Инвентарным объектом называется объект со всеми при-

способлениями и принадлежностями, или отдельный конструктивный обо-

собленный предмет, предназначенный для выполнения определенных са-

мостоятельных функций, или обособленный комплекс конструктивно со-

члененных предметов, представляющий собой единое целое и предназна-

ченный для выполнения определенной работы. Входящие в комплекс один

или несколько предметов одного или разного назначения имеют общие

приспособления и принадлежности, общее управление, они смонтирова-

ны на одном фундаменте, выполняют свои функции только в составе комп-

лекса, а не самостоятельно. При наличии у одного объекта нескольких час-

тей, имеющих разный срок полезного использования, каждая такая часть

учитывается как самостоятельный инвентарный объект.

Каждому инвентарному объекту, принятому на учет, присваивается

инвентарный номер по серийно-порядковой системе кодирования. Он мо-

жет быть обозначен путем прикрепления металлического жетона, нанесен

краской или иным способом. Инвентарный номер сохраняется за объектом

на весь период его нахождения в данной организации. Инвентарные номе-

ра списанных объектов основных средств не присваиваются вновь приня-

тым объектам в течение 5 лет по окончании года списания.

22

11ооО>ъектный учет основных средств ведется в бухгалтерии на ин-

ипгпфнм \ карточках учета основных средств формы №ОС-6. Они открыва-

ние* ни каждый инвентарный объект. В картотеке инвентарные карточки

i руипируттея но классификационным признакам, а внутри групп - по месту

•нснлуипщии (структурным подразделениям организации). В компьютер-

ном нариантсучета ведутся списки основных средств по их группам.

Учет поступления основных средств. Основные средства могут быть

принты к учету в результате: произведенных капитальных вложений; при-

nfipriciiMH за плату; безвозмездного поступления; обмена на другое иму-

itii'i i no. инессния в качестве вклада в уставный фонд и др.

I loc гунление основных средств во всех случаях оформляется актом

(Нйк>нш1<>н)их приёмки-передачи по форме №ОС-1. При оформлении при-

емки (ч минных средств акт (накладная) составляется в одном экземпляре

ни кпАдый отдельный объект членами приемочной комиссии, назначен-

ной рпепормжением (приказом) руководителя организации. Акт (наклад-

нин) мосле си) оформления с приложенной технической документацией,

in urn нпк'йен к данному объекту, передается в бухгалтерию организации,

ишнмк'ынистся главным бухгалтером и утверждается руководителем орга-

ни (ними или лицом, на это уполномоченным.

Учет ипрат по строительству объектов основных средств застрой-

щик (tipi пничцция. осуществляющая капитальное строительство) ведет в co-

in «MI шин с I Сложением по бухгалтерскому учету основных средств по

ж>Ог iv iMiMa 08 ((Вложения во внеоборотные активы». До окончания ра-

fttn и» г i роп 1 еш.ству объектов затраты по их возведению составляют неза-

й#рмн'мш)г el роитсльство. В бухгалтерском учете затраты по строительству

иОымои i pyi тируются по технологической структуре расходов, определя-

емы» i мс I noi'i документацией.

I rxiiojioi нческая структура расходов при строительстве объектов ос-

нпинмч i'|4vic i и включает в себя следующие их виды: на строительные работы;

им риГинм но монтажу оборудования; на приобретение оборудования, сдан-

ной) в MI HI i n*h, на приобретение оборудования, не требующего монтажа, и др.

VMCM чатрнт на строительные работы и работы по монтажу зависит

• i погнои их строительства- подрядного или хозяйственного.

I'mчмогрим порядок отражения в учете строительства основных

1|||>мим применением подрядного способа:

ни сумму фактических затрат, указанных в первичных документах

ншфилчнмш (беч НДС) - дебет счета 08 «Вложения во внеоборотные ак-

тнпыи мрели i счета 60 «Расчеты с поставщиками и подрядчиками», кре-

ЯИ1 i'«ми 76 «Расчеты с разными дебиторами и кредиторами»;

• ни сумму 11ДС, выставленного подрядчиком, согласно счету-факту-

ре деОг t счет 18 «НДСпо приобретенным основным средствам», кредит

23

счета 60 «.Расчеты с поставщиками и подрядчиками», кредит счета 76

«Расчеты с прочими дебиторами и кредиторами»;

- на сумму, уплаченную подрядчику, - дебет счета 60 «Расчеты

с постатциками и подрядчиками», дебет счета 76 «Расчеты с поставщиками

и подрядчиками», кредит счетов 51 «Расчетный счет»; 52 «Валютные сче-

та», 55 «Специальные счета в банках», 90 «Реализация»;

- подлежит к вычету НДС, уплаченный подрядчику, в месяце приня-

тия на учет основных средств - дебет счета 68 «Расчеты по налогам и

сборам» кредит счета 18 («НДС по приобретенным основным средствам»);

- ввод объекта основных средств в эксплуатацию - дебет счета

01 «Основные средства», кредит счета 08 «Вложения во внеоборот-

ные активы»;

Например, организация осуществляет строительство подрядным

способом производственного корпуса (цеха) с установкой в нем автомати-

зированной линии. Сформулируем хозяйственные операции и определим

корреспондирующие счета в журнале регистрации хозяйственных опера-

ций (см. табл. 1).

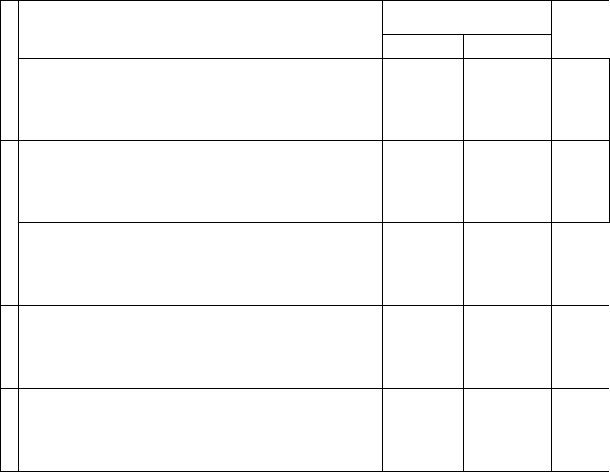

Таблица 1. Журнал регистрации хозяйственных операций

№

п/г

Г

2

Г

4

5

24

Документ и содержание операции

Счет №12 проектной организации. Акт выполненных

работ. Принят к оплате счет за выполненные проектные

работы ло строительству цеха:

стоимость работ

налог на добавленную стоимость

Счета №143-146 подрядной организации. Акт

выполненных работ. Приняты к оплате счета подрядчика

за выполненные работы по строительству цеха:

- стоимость работ

- налог на добавленную стоимость

Счет №31. Акт о приемке оборудования ф.№ ОС-14.

Оприходованная поступившая от поставщика

автоматизированная линия:

стоимость оборудования

налог на добавленную стоимость

Счет №117 транспортной организации. Принят к оплате

счет транспортной организации за доставку

автоматизированной линии:

- стоимость доставки

налог на добавленную стоимость

Счет №42 посреднической организации. Принят к оплате

счет за услуги по приобретению автоматизированной

линии.

стоимость услуг

налог на добавленную стоимость

Корреспондирующие

счета

Дебет

08

18/1

08

18/1

07

18/1

07

18/1 _,

07

18/1

Кредит

60

L

60

1

60

60

60

60

60

60

60

60

Сумма,

гыс. руб

50000

9000

500000

90000

200000

36000

20000

360

30000

540

fl

?

к

ч

in

II

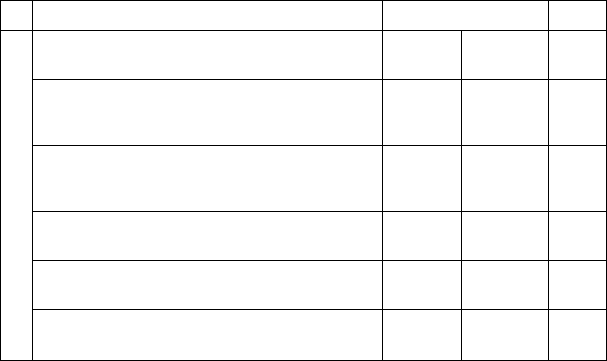

Акт приемки-передачи оборудования в монтаж ф. №

(К'-15. Сдана в монтаж автоматизированная линия

(2000004 2000+3000=205000)

Счет №82 подрядной организации. Принят счет за

|а(юты по монтажу автоматизированной линии:

стоимость монтажа

налог на добавленную стоимость

Мыниска из расчетного счета. Оплачены счета №12,

143-146,31, 117,42,82

Оплачено за регистрацию здания цеха как объекта

недвижимости

Акт (накладная) №1 приемки-передачи основных

средств. Введено в эксплуатацию здание цеха

(50000 * 500000+4500=554500)

Акт (накладная) №-2 приемки-передачи основных

средств. Введена в эксплуатацию автоматизированная

лини»(205000+40000=245000)

Расчет Определен налоговый вычет по НДС по

введенной в эксплуатацию автоматизированной линии

(40000i400+600+8000=49000)

Продолжение

08

08

18/1

60

08

01

01

68

07

60

60

51

51

08

08

18/1

табл.1

205000

40000

7200

938100

4500

554500

245000

3675

При хозяйственном способе работы по строительству и монтажу

оборудования выполняются собственными силами застройщика и учиты-

ниюiся также на счете 08 {«Вложения во внеоборотные активы»). НДС по

использованным при строительстве материалам, атакже по работам, услу-

i пм со стороны и оплаченный поставщикам включается в состав налоговых

т.1че П)н только после того, как по данному объекту начнет хозяйственным

шоеобом строительство:

дебет счета 08 «Вложения во внеоборотные активы» кредит сче-

М)И 10 «Материалы», 23 «Вспомогательные производства», 68 «Расчеты

tin итогам и сборам» и др. - на сумму фактических затрат без НДС;

дебет счета 18 «НДС по приобретенным товарам, работам, услу-

лм(», кредит счета 60 «Расчеты с поставщиками и подрядчиками», кредит

учет 76 «Расчеты с разными дебиторами и кредиторами» - на сумму

ИД(' по товарно-материальным ценностям, используемым для капиталь-

но! о строительства;

дебет счета 08 «Вложения во внеоборотные активы», кредит сче-

III 18 «НДС по приобретенным товарам, работам, услугам» - на сумму

11Д<'. подлежащую отнесению на увеличение стоимости основных средств

мри ннличии освобождаемых от НДС оборотов;

дебет счета 01 «Основные средства», кредит счета 08 «Вложения во

птчннцютные активы» - объект основных средств введен в эксплуатацию;

дебет счета 18 «НДС по приобретенным товарам, работам, услу-

.'</«», кредит счета 68 «Расчеты по налогам и сборам».

Учет затрат на приобретение оборудования, сданного в монтаж,

мшимся на счете 07 «Оборудование к установке» по фактической себес-

HtMMoi/iM, состоящей из стоимости по ценам приобретения и расходов по

25

приобретению и доставке этих ценностей на склады организации: дебет

счета 07 «Оборудование к установке», кредит счета 60 «.Расчеты с по-

ставщиками и подрядчиками» - стоимость оборудования по ценам при-

обретения; дебет счета 18/1 «НДС по приобретенным товарам, рабо-

там, услугам», кредит счета 60 «Расчеты с поставщиками и подрядчи-

ками-» - НДС, включенный в счета за оборудование и услуги по его при-

обретению и доставке.

Учет затрат на приобретение оборудования, не требующего монта-

жа; инструмента и инвентаря; оборудования, требующего монтажа, но пред-

назначенного для постоянного запаса, ведется на счете 08 на основании

оплаченных или принятых к оплате счетов поставщиков после поступления

ТМЦ на место назначения и оприходования: дебет счета 08 «Вложения во

внеоборотные активы», кредит счета 60 «Расчеты с поставщиками и под-

рядчиками» - на стоимость ценностей; дебет счета 18 «НДС по приобре-

тенным товарам, работам, услугам», кредит счета 60 «Расчеты с по-

ставщиками и подрядчиками» - на сумму НДС, включенного в счета за

товарно-материальные ценности.

После окончания строительства осуществляется приемка и ввод в

эксплуатацию законченных строительством объектов. На счете 08 форми-

руется инвентарная стоимость законченных строительством объектов.

Рассмотрим пример отражения операций по строительству, выпол-

няемому организацией хозяйственным способом.

Организация осуществляет строительство здания склада хозяйствен-

ным способом. Сформулируем хозяйственные операции и определим кор-

респондирующие счета в журнале их регистрации (см. табл. 2).

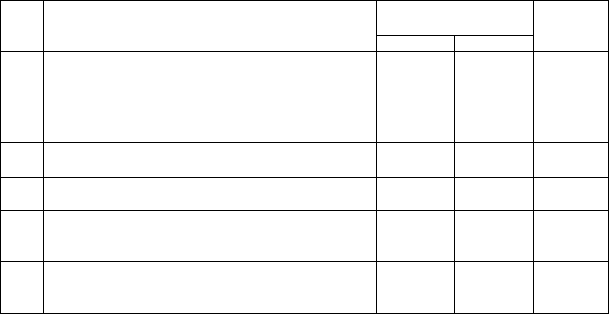

Таблица 2. Журнал регистрации хозяйственных операций

26

п/п

1

2

3

4

5

Документ н содержание операции

Счет-фактура №2. Накладная поставщика

материалов Поступили строительные материалы от

поставщика:

цена материалов

налог на добавленную стоимость

Платежное поручение №143.

Оплачены счета поставщика материалов

Требование-накладная №87

Отпущены материалы на строительство склада

Расчетно-платежная ведомость.

Начислена заработная плата работникам по

строительству склада

Расчет. Начислены единый социальный налог и

отчисления в фонд социального страхования по

заработной плате

Корреспондирующие

счета

Дебет

10

18/3

60

08

08

08

Кредит

60

60

51

10

70

68,69

Сумма,

тыс. руб.

50000

9000

59000

50000

20000

8000

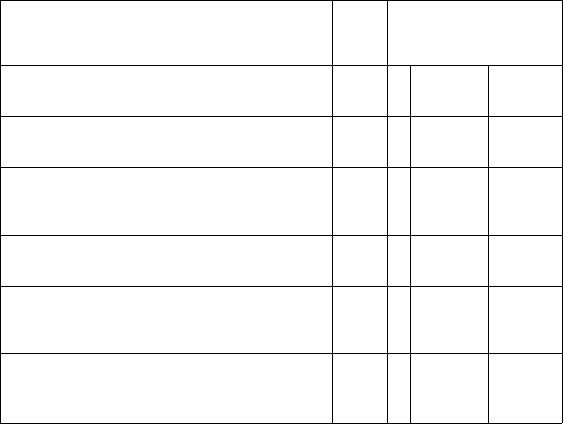

Плнсжыос поручение №75. Оплачено за

|*| петицию здания склада как объекта

мг/шижимоегм

Ам (нвнлддиая)№2 приемки-передачи основных

i|ii;ii in Нпслси в эксплуатацию склад

(VKKKH.'OOOO • 8000+500=78500)

I'm мп 1(нчислен НДС по строительно-монтажным

|М<юпш. ««.[полненным хозяйственным способом

(МИНИН :>(ХКЮ18000« 500)*0,18 = 15700

Нппн-жшк* поручение №124. Уплачен НДС в

OHUIACI ПО строительно-монтажным работам,

выполненным хозяйственным способом

I'm чет ()прслелен налоговый вычет по НДС,

нйчнелсшюму по строительно-монтажным работам

(после уплаты начисленного НДС по строительно-

моншжнмм работам)

I'KC'MCI Определен налоговый вычет по НДС по

МйЦ'ринлам. использованным на строительство

ь'млплн ( после начала начисления амортизации по

кис ленному в эксплуатацию складу)

08

01

18/1

68

68

68

Продолжение табл. 2

51

08

68

51

18/1

18/1

500

78500

14130

14130

14130

9000

Приобретение основных средств за плату

(К'пониме средства, приобретенные за плату у других организаций

н mm, »vi ражаются в бухгалтерском учете следующим образом:

дебет счета 08 «Вложения во внеоборотные активы», кредит сче-

1я М\ и/'асчеты с поставщиками и подрядчиками» - на сумму счетов

ИЮИиишиков без НДС;

дебет счета 18 «.НДС по приобретенным товарам, работам, услу-

тм», кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на

#умму 11Д(\ выставленного поставщиками;

дебет счета 60 «.Расчеты с поставщиками и подрядчиками», кре-

ДИ1 счетов 51 «Расчетный счет», 52 «Вапютные счета», 55 «Специальные

t чета « банках». 90 «Реализация» - оплачены счета поставщиков;

дебет счета 01 «Основные средства», кредит счета 08 «Вложения во

ямнбо/Н'шчые активы» - объект основных средств введен в эксплуатацию.

1м* пкнмезднос получение основных средств

1(ерноначальная стоимость объектов основных средств, полученных

•и нругмх организаций и физических лиц безвозмездно, учитывается исхо-

дя HI рыночной стоимости на дату оприходования по решению собствен-

ники ими уполномоченного им органа.

11ри безвозмездном получении основных средств в учете делают-

И мпнен:

дебет счета 08 «Вложения во внеоборотные активы», кредит сче-

tfl UN ul>f точмездные поступления» - в оценке по рыночной стоимости

tWNuKHMX средств, полученных безвозмездно;

27

- по мере ввода в эксплуатацию:

- дебет счета 01 «Основные средства», кредит счета 08 «Вложения

во внеоборотные активы».

В случае, если по безвозмездно полученным основным средствам

амортизация не начисляется, суммы, учтенные на субсчете 98-2 «Безвоз-

мездные поступления», ежемесячно списываются с этого счета в кредит сче-

та 92 «Внереализационные доходы и расходы», субсчет 1 «Внереализацион-

ные доходы» в течение срока полезного использования равными долями.

Если по безвозмездно полученным основным средствам начисляет-

ся амортизация, она отражается: дебет счетов 20 «Основное производство»,

25 «Общепроизводственныерасходы», 26 «Общехозяйственныерасходы»,

и т.д. - кредит счета 02 «Амортизация основных средств» и одновременно

на сумму начисленной амортизации: дебет счета 98-2 «Безвозмездные по-

ступления», кредит счета 92-1 «Внереализационные доходы».

Поступления основных средств в качестве вклада в уставный фонд

организации

При поступлении основных средств в данном случае их стоимость

определяется по согласованной оценке учредителей, но не выше оценки

независимого эксперта (оценщика). Вклады в уставный фонд НДС не об-

лагаются.

Объявленный в учредительных документах размер уставного фонда

отражается - дебет счета 75 «Расчеты с учредителями», кредит счета 80

« Уставный фонд».

Согласно Положению о государственной регистрации и ликвидации

субъектов хозяйствования, в случае внесения в уставный фонд имущества дол-

жно быть предъявлено заключение экспертизы о достоверности его оценки:

- дебет счета 75 «Расчеты с учредителями», кредит счета 80 «Ус-

тавный фонд» - на сумму объявленного уставного фонда;

- дебет счета 01 «Основные средства», кредит счета 75 «Расчеты с

учредителями» - на оценочную стоимость.

Получение основных средств в сумме, превышающей установленный

размер взноса в уставный фонд, признается внереализационным доходом.

Приобретение основных средств за счет кредита банка или займа

Приобретение основных средств отражается:

- дебет счета 08 «Вложения во внеоборотные активы», кредит сче-

та 60 «Расчеты с поставщиками и подрядчиками» - на стоимость приоб-

ретенного объекта основных средств;

- дебет счета 18 «НДС по приобретенным товарам, работам, услу-

гам», кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на

сумму выделенного НДС;

- дебет счета 60 «Расчеты с поставщиками и подрядчиками», кредит

' счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты

28

Ь'ч.чнуючным кредитам и займам») - произведена оплата поставщику

•км кредитов (займов).

Исчисленные суммы процентов по кредитам и займам учитывают-

< чн'облсшю на отдельных аналитических счетах:

дебет счета 08 «Вложения во внеоборотные активы», кредит сче-

'•6 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по

i4 рочиым кредитам и займам» - на сумму процентов за кредит(заем),

• v чснный на осуществление капитальных вложений, до ввода объекта в

•шунтицию;

дебет счета 01 «Основные фонды», кредит счета 08 «Вложения во

'Поротные активы» - основные средства введены в эксплуатацию по

•

IMUCIH

приобретения с добавлением процентов за кредит, оплаченных

цн нно л и объекта в эксплуатацию.

11роцснты по долгосрочным и краткосрочным кредитам и займам,

tttVtvMctitiMM для приобретения основных средств, уплаченные после ввода

""иных средств в эксплуатацию, с 1 января 2004 г. необходимо учитывать

i/inn.ном аналитическом счете к счету 08 записью: дебет счета 08 «Вло-

iim ко внеоборотные активы» - кредит счетов 66 «Расчеты по крат-

рччным кредитам и займам», 67 «Расчеты по долгосрочным креди-

там и шимам» с дальнейшим списанием по одному из следующих вариан-

юи. шкрспленных в учетной политике:

и) декабрем списывать на увеличение стоимости конкретных основ-

" '•> t -релети сотражением: дебет счетаО! «Основныесредства», кредит

• HI 08 «Вложения во внеоборотные активы»;

<>) накапливать до полного расчета с кредито(займо)дателем с после-

• кипим списанием в аналогичном порядке в месяце окончательного рас-

|| иебетсчета 01 «Основные средства», кредит счета 08 «Вложения во

• >(ц>ротные активы».

('нижние (производство) организацией основных средств

(>pi анизации могут изготовлять основные средства самостоятельно,

i и шмоклснии их собственными силами в бухгалтерском учете, напри-

мротиодятся следующие записи:

дебет счета 23 «Вспомогательные производства», кредит счетов

l'ih'41'ты с персоначом по оплате труда», 69 «Расчеты по социально-

трахочанию и обеспечению», 68 «Расчеты по налогам и сборам»,

\ limwpuujibi» - на сумму затрат по созданию объекта основных средств;

дебет счета 08 «Вложения во внеоборотные активы», кредит сче-

i "Нспо.чогательные производства» - списание затрат на стоимость

i it и кого объекта;

дебет счета 01 «Основные средства», кредит счета 08 «Вло.же-

• •||ч пи внеоборотные активы» — объект основных средств вводится

• инилунищию;

29

-

дебет счета 18 «НДС по приобретенным товарам, работам, услу-

гам», кредит счета 68 «Расчеты по налогам и сборам» - начислен НДС

в месяце ввода объекта в эксплуатацию.

Приобретение основных средств за счет бюджетных средств

При совершении таких операций составляются проводки:

-дебет счета 51 «Расчетный счет», кредит счета 86 "Целевое финан-

сирование " - получено целевое бюджетное финансирование;

- дебет счета 08 «Вложения во внебюджетные активы», кредит

счета 60 «Расчеты с поставщиками и подрядчиками» - приобретены

объекты основных средств за счет бюджетного финансирования;

-

дебет счета 18 «НДС по приобретенным товарам, работам, услу-

гам», кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отра-

жен вычисленный НДС;

- дебет счета 60 «Расчеты с поставщиками и подрядчиками», кре-

дит счета 51 «Расчетный счет» - произведена оплата за счет целевых бюд-

жетных средств;

- дебет счета 01 «Основные средства», кредит счета 08 «Вложения

во внеоборотные активы» - основные средства введены в эксплуатацию;

-дебет счета 86 «Целевое финансирование», кредит счета 98 «Дохо-

ды будущих периодов» - отражена сумма бюджетных средств, направлен-

ных на финансирование приобретения основных средств.

В случае, если по полученным основным средствам в соответствии

с законодательством амортизация не начисляется, суммы, учтенные на сче-

те 98 «Доходы будущих периодов» списываются с этого счета в кредит

счета 92 «Внереализационные доходы и расходы» ежемесячно в течение

срока полезного использования равными долями.

Если по основным средствам начисляется амортизация, она отража-

ется: дебет счетов 20 «Основное производство», 25 «Общепроизводствен-

ные расходы», 26 «Общехозяйственные расходы», и т.д., кредит счета 02

«Амортизация основных средств» и одновременно на сумму начислен-

ной амортизации: дебет счета 98-2 «Безвозмездные поступления», кредит

счета 92-1 «Внереализационные доходы».

Прочие поступления основных средств

Основные средства могут поступать в организации по-другомч

с соответствующим отражением их в учете:

1)зачислены в состав основных средств объекты, сдаваемые ранее

в аренду и лизинг:

- дебет счета 01 «Основные средства», кредит счета 03 «Доходные

вложения в материальные ценности»;

2)оприходованы объекты основных средств, возвращенные струк-

турным подразделениям, выделенным на самостоятельный баланс:

30