Агабекян О.В., Макарова К.С. Налоги и налогообложение

Подождите немного. Документ загружается.

Налоги и налогообложение

80 81

Глава 4. Субъекты налоговых правоотношений в системе налогового...

Óêàçàííîå ñîîáùåíèå ïðåäñòàâëÿåòñÿ â íàëîãîâûé îðãàí ïî ìåñòó

íàõîæäåíèÿ îðãàíèçàöèè;

• î ðåîðãàíèçàöèè èëè ëèêâèäàöèè îðãàíèçàöèè – â òå÷åíèå 3-õ

äíåé ñî äíÿ ïðèíÿòèÿ òàêîãî ðåøåíèÿ.

Íîòàðèóñû, çàíèìàþùèåñÿ ÷àñòíîé ïðàêòèêîé, è àäâîêàòû, ó÷ðå-

äèâøèå àäâîêàòñêèå êàáèíåòû, îáÿçàíû ïèñüìåííî ñîîáùàòü â íàëî-

ãîâûé îðãàí ïî ìåñòó ñâîåãî æèòåëüñòâà îá îòêðûòèè (î çàêðûòèè)

ñ÷åòîâ, ïðåäíàçíà÷åííûõ äëÿ îñóùåñòâëåíèÿ èìè ïðîôåññèîíàëüíîé

äåÿòåëüíîñòè, â òå÷åíèå 7-ìè äíåé ñî äíÿ îòêðûòèÿ (çàêðûòèÿ) òàêèõ

ñ÷åòîâ.

10) íåñòè èíûå îáÿçàííîñòè, ïðåäóñìîòðåííûå çàêîíîäàòåëüñòâîì

î íàëîãàõ è ñáîðàõ.

Ïëàòåëüùèêè ñáîðîâ èìåþò òàêèå æå ïðàâà è îáÿçàííîñòè, ÷òî è

íàëîãîïëàòåëüùèêè.

Îáåñïå÷åíèå è çàùèòà ïðàâ íàëîãîïëàòåëüùèêîâ (ïëàòåëüùèêîâ

ñáîðîâ) ðåãóëèðóåòñÿ ñò. 22 ÍÊ ÐÔ.  ÷àñòíîñòè:

• íàëîãîïëàòåëüùèêàì (ïëàòåëüùèêàì ñáîðîâ) ãàðàíòèðóåòñÿ àä-

ìèíèñòðàòèâíàÿ è ñóäåáíàÿ çàùèòà èõ ïðàâ è çàêîííûõ èíòåðåñîâ;

• ïðàâà íàëîãîïëàòåëüùèêîâ (ïëàòåëüùèêîâ ñáîðîâ) îáåñïå÷èâà-

þòñÿ ñîîòâåòñòâóþùèìè îáÿçàííîñòÿìè äîëæíîñòíûõ ëèö íàëîãî-

âûõ îðãàíîâ è èíûõ óïîëíîìî÷åííûõ îðãàíîâ.

Íàëîãîâûå àãåíòû èìåþò òå æå ïðàâà, ÷òî è íàëîãîïëàòåëüùèêè,

åñëè èíîå íå ïðåäóñìîòðåíî ÍÊ ÐÔ (ï.3 ñò.24 ÍÊ ÐÔ).

Íàëîãîâûå àãåíòû îáÿçàíû:

• ïðàâèëüíî è ñâîåâðåìåííî èñ÷èñëÿòü, óäåðæèâàòü èç äåíåæíûõ

ñðåäñòâ, âûïëà÷èâàåìûõ íàëîãîïëàòåëüùèêàìè, è ïåðå÷èñëÿòü íàëî-

ãè â áþäæåòíóþ ñèñòåìó Ðîññèéñêîé Ôåäåðàöèè íà ñîîòâåòñòâóþ-

ùèå ñ÷åòà Ôåäåðàëüíîãî êàçíà÷åéñòâà;

• ïèñüìåííî ñîîáùàòü â íàëîãîâûé îðãàí ïî ìåñòó ñâîåãî ó÷åòà î

íåâîçìîæíîñòè óäåðæàòü íàëîã è î ñóììå çàäîëæåííîñòè íàëîãîïëà-

òåëüùèêà â òå÷åíèå îäíîãî ìåñÿöà ñî äíÿ, êîãäà íàëîãîâîìó àãåíòó

ñòàëî èçâåñòíî î òàêèõ îáñòîÿòåëüñòâàõ;

• âåñòè ó÷åò íà÷èñëåííûõ è âûïëà÷åííûõ íàëîãîïëàòåëüùèêàì

äîõîäîâ, èñ÷èñëåííûõ, óäåðæàííûõ è ïåðå÷èñëåííûõ â áþäæåòíóþ

ñèñòåìó Ðîññèéñêîé Ôåäåðàöèè íàëîãîâ, â òîì ÷èñëå ïî êàæäîìó

íàëîãîïëàòåëüùèêó;

• ïðåäñòàâëÿòü â íàëîãîâûé îðãàí ïî ìåñòó ñâîåãî ó÷åòà äîêóìåí-

òû, íåîáõîäèìûå äëÿ îñóùåñòâëåíèÿ êîíòðîëÿ ïðàâèëüíîñòè èñ÷èñ-

ëåíèÿ, óäåðæàíèÿ è ïåðå÷èñëåíèÿ íàëîãîâ;

• â òå÷åíèå 4-õ ëåò îáåñïå÷èâàòü ñîõðàííîñòü äîêóìåíòîâ, íåîá-

õîäèìûõ äëÿ èñ÷èñëåíèÿ, óäåðæàíèÿ è ïåðå÷èñëåíèÿ íàëîãîâ.

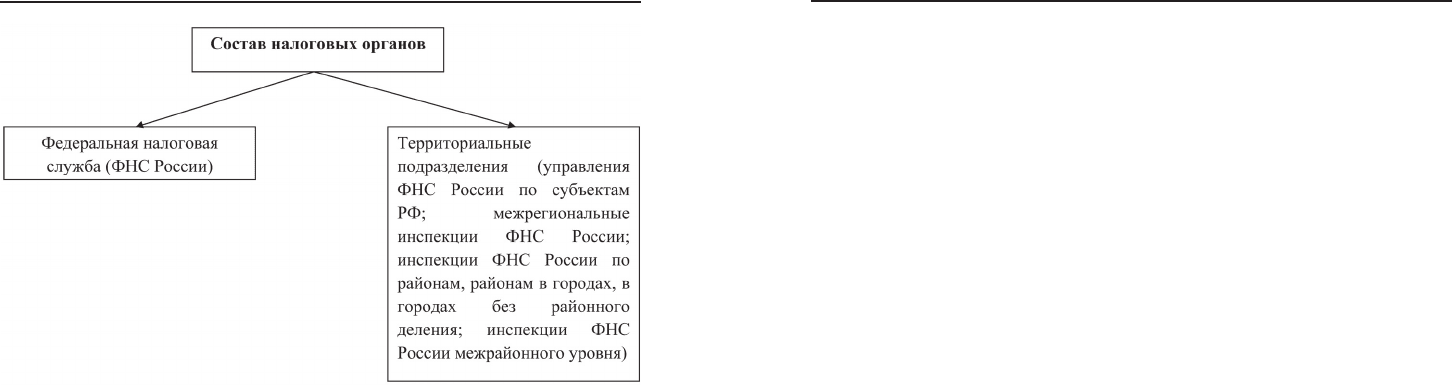

4.2. Íàëîãîâûå îðãàíû: ñîñòàâ, ñòðóêòóðà, çàäà÷è

è ïðèíöèïû îðãàíèçàöèè äåÿòåëüíîñòè.

Ïðàâà, îáÿçàííîñòè è îòâåòñòâåííîñòü

íàëîãîâûõ îðãàíîâ

ñîîòâåòñòâèè ñî ñò. 30 ÍÊ ÐÔ íàëîãîâûå îðãàíû ÐÔ ïðåäñòàâ-

ëÿþò ñîáîé åäèíóþ öåíòðàëèçîâàííóþ ñèñòåìó êîíòðîëÿ:

• ñîáëþäåíèÿ çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ;

• ñîáëþäåíèÿ ïðàâèëüíîñòè èñ÷èñëåíèÿ íàëîãîâ è ñáîðîâ;

• ïîëíîòû è ñâîåâðåìåííîñòè óïëàòû â ñîîòâåòñòâóþùèé áþäæåò

èëè âíåáþäæåòíûé ôîíä íàëîãîâ è äðóãèõ îáÿçàòåëüíûõ ïëàòåæåé.

Òàêèì îáðàçîì, îñíîâíîé çàäà÷åé íàëîãîâûõ îðãàíîâ ÿâëÿåòñÿ

îáåñïå÷åíèå ñâîåâðåìåííîãî è ïîëíîãî ïîñòóïëåíèÿ íàëîãîâ è ñáî-

ðîâ â áþäæåòû âñåõ óðîâíåé è âî âíåáþäæåòíûå ôîíäû (ðèñ. 4.2).

Íàëîãîâûå îðãàíû èìåþò ñëåäóþùèå ïðàâà (ñò. 31 ÍÊ ÐÔ):

1) òðåáîâàòü â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì î íàëîãàõ è ñáî-

ðàõ îò íàëîãîïëàòåëüùèêà, ïëàòåëüùèêà ñáîðà èëè íàëîãîâîãî àãåíòà:

• äîêóìåíòû ïî ôîðìàì, óñòàíîâëåííûì ãîñóäàðñòâåííûìè îðãàíà-

ìè è îðãàíàìè ìåñòíîãî ñàìîóïðàâëåíèÿ, ñëóæàùèå îñíîâàíèÿìè äëÿ

èñ÷èñëåíèÿ è óïëàòû (óäåðæàíèÿ è ïåðå÷èñëåíèÿ) íàëîãîâ, ñáîðîâ,

• äîêóìåíòû, ïîäòâåðæäàþùèå ïðàâèëüíîñòü èñ÷èñëåíèÿ è ñâî-

åâðåìåííîñòü óïëàòû (óäåðæàíèÿ è ïåðå÷èñëåíèÿ) íàëîãîâ, ñáîðîâ;

2) ïðîâîäèòü íàëîãîâûå ïðîâåðêè â ïîðÿäêå, óñòàíîâëåííîì íà-

ñòîÿùèì Êîäåêñîì;

3) ïðîèçâîäèòü âûåìêó äîêóìåíòîâ ó íàëîãîïëàòåëüùèêà, ïëàòåëü-

ùèêà ñáîðà èëè íàëîãîâîãî àãåíòà ïðè ïðîâåäåíèè íàëîãîâûõ ïðîâå-

Налоги и налогообложение

82 83

Глава 4. Субъекты налоговых правоотношений в системе налогового...

Ðèñ. 4.2. Ñîñòàâ íàëîãîâûõ îðãàíîâ ÐÔ

ðîê â ñëó÷àÿõ, êîãäà åñòü äîñòàòî÷íûå îñíîâàíèÿ ïîëàãàòü, ÷òî ýòè

äîêóìåíòû áóäóò óíè÷òîæåíû, ñîêðûòû, èçìåíåíû èëè çàìåíåíû;

4) âûçûâàòü íà îñíîâàíèè ïèñüìåííîãî óâåäîìëåíèÿ â íàëîãîâûå

îðãàíû íàëîãîïëàòåëüùèêîâ, ïëàòåëüùèêîâ ñáîðîâ èëè íàëîãîâûõ

àãåíòîâ äëÿ äà÷è ïîÿñíåíèé â ñâÿçè ñ óïëàòîé (óäåðæàíèåì è ïåðå-

÷èñëåíèåì) èìè íàëîãîâ è ñáîðîâ ëèáî â ñâÿçè ñ íàëîãîâîé ïðîâåð-

êîé, à òàêæå â èíûõ ñëó÷àÿõ, ñâÿçàííûõ ñ èñïîëíåíèåì èìè çàêîíî-

äàòåëüñòâà î íàëîãàõ è ñáîðàõ;

5) ïðèîñòàíàâëèâàòü îïåðàöèè ïî ñ÷åòàì íàëîãîïëàòåëüùèêà,

ïëàòåëüùèêà ñáîðà èëè íàëîãîâîãî àãåíòà â áàíêàõ è íàëàãàòü àðåñò

íà èìóùåñòâî íàëîãîïëàòåëüùèêà, ïëàòåëüùèêà ñáîðà èëè íàëîãî-

âîãî àãåíòà â ïîðÿäêå, ïðåäóñìîòðåííîì íàñòîÿùèì Êîäåêñîì;

6) â ïîðÿäêå, ïðåäóñìîòðåííîì ñò. 92 ÍÊ ÐÔ, îñìàòðèâàòü ëþ-

áûå èñïîëüçóåìûå íàëîãîïëàòåëüùèêîì äëÿ èçâëå÷åíèÿ äîõîäà ëèáî

ñâÿçàííûå ñ ñîäåðæàíèåì îáúåêòîâ íàëîãîîáëîæåíèÿ íåçàâèñèìî îò

ìåñòà èõ íàõîæäåíèÿ ïðîèçâîäñòâåííûå, ñêëàäñêèå, òîðãîâûå è èíûå

ïîìåùåíèÿ è òåððèòîðèè, ïðîâîäèòü èíâåíòàðèçàöèþ ïðèíàäëåæà-

ùåãî íàëîãîïëàòåëüùèêó èìóùåñòâà. Ïîðÿäîê ïðîâåäåíèÿ èíâåíòà-

ðèçàöèè èìóùåñòâà íàëîãîïëàòåëüùèêà ïðè íàëîãîâîé ïðîâåðêå óò-

âåðæäàåòñÿ Ìèíèñòåðñòâîì ôèíàíñîâ Ðîññèéñêîé Ôåäåðàöèè;

7) îïðåäåëÿòü ñóììû íàëîãîâ, ïîäëåæàùèå óïëàòå íàëîãîïëàòåëü-

ùèêàìè â áþäæåòíóþ ñèñòåìó ÐÔ, ðàñ÷åòíûì ïóòåì íà îñíîâàíèè

èìåþùåéñÿ ó íèõ èíôîðìàöèè î íàëîãîïëàòåëüùèêå, à òàêæå îá èíûõ

àíàëîãè÷íûõ íàëîãîïëàòåëüùèêàõ.

÷àñòíîñòè, ýòî ïðîèñõîäèò, åñëè íàëîãîïëàòåëüùèê:

à) îòêàçàëñÿ äîïóñòèòü äîëæíîñòíûõ ëèö íàëîãîâîãî îðãàíà ê îñ-

ìîòðó ïðîèçâîäñòâåííûõ, ñêëàäñêèõ, òîðãîâûõ è èíûõ ïîìåùåíèé è

òåððèòîðèé, èñïîëüçóåìûõ íàëîãîïëàòåëüùèêîì äëÿ èçâëå÷åíèÿ äî-

õîäà ëèáî ñâÿçàííûõ ñ ñîäåðæàíèåì îáúåêòîâ íàëîãîîáëîæåíèÿ;

á) íå ïðåäñòàâèë â òå÷åíèå áîëåå 2-õ ìåñÿöåâ íàëîãîâîìó îðãàíó

íåîáõîäèìûõ äëÿ ðàñ÷åòà íàëîãîâ äîêóìåíòîâ;

â) íå âåäåò ó÷åò äîõîäîâ è ðàñõîäîâ, ó÷åò îáúåêòîâ íàëîãîîáëîæå-

íèÿ èëè âåäåò ó÷åò ñ íàðóøåíèåì óñòàíîâëåííîãî ïîðÿäêà, â ðåçóëü-

òàòå ÷åãî íåâîçìîæíî èñ÷èñëèòü íàëîãè;

8) òðåáîâàòü îò íàëîãîïëàòåëüùèêîâ, ïëàòåëüùèêîâ ñáîðîâ, íà-

ëîãîâûõ àãåíòîâ, èõ ïðåäñòàâèòåëåé óñòðàíåíèÿ âûÿâëåííûõ íàðó-

øåíèé çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ è êîíòðîëèðîâàòü âûïîë-

íåíèå óêàçàííûõ òðåáîâàíèé;

9) âçûñêèâàòü íåäîèìêè, à òàêæå ïåíè è øòðàôû â ïîðÿäêå, óñ-

òàíîâëåííîì ÍÊ ÐÔ;

10) òðåáîâàòü îò áàíêîâ äîêóìåíòû, ïîäòâåðæäàþùèå ôàêò ñïèñà-

íèÿ ñî ñ÷åòîâ íàëîãîïëàòåëüùèêà, ïëàòåëüùèêà ñáîðà èëè íàëîãîâîãî

àãåíòà è ñ êîððåñïîíäåíòñêèõ ñ÷åòîâ áàíêîâ ñóìì íàëîãîâ, ñáîðîâ, ïå-

íåé è øòðàôîâ è ïåðå÷èñëåíèÿ ýòèõ ñóìì â áþäæåòíóþ ñèñòåìó ÐÔ;

11) ïðèâëåêàòü äëÿ ïðîâåäåíèÿ íàëîãîâîãî êîíòðîëÿ ñïåöèàëèñ-

òîâ, ýêñïåðòîâ è ïåðåâîä÷èêîâ;

12) âûçûâàòü â êà÷åñòâå ñâèäåòåëåé ëèö, êîòîðûì ìîãóò áûòü

èçâåñòíû êàêèå-ëèáî îáñòîÿòåëüñòâà, èìåþùèå çíà÷åíèå äëÿ ïðîâå-

äåíèÿ íàëîãîâîãî êîíòðîëÿ;

13) çàÿâëÿòü õîäàòàéñòâà îá àííóëèðîâàíèè èëè î ïðèîñòàíîâëå-

íèè äåéñòâèÿ âûäàííûõ þðèäè÷åñêèì è ôèçè÷åñêèì ëèöàì ëèöåí-

çèé íà ïðàâî îñóùåñòâëåíèÿ îïðåäåëåííûõ âèäîâ äåÿòåëüíîñòè;

Налоги и налогообложение

84 85

Глава 4. Субъекты налоговых правоотношений в системе налогового...

14) ïðåäúÿâëÿòü â ñóäû îáùåé þðèñäèêöèè èëè àðáèòðàæíûå ñóäû

èñêè:

• î âçûñêàíèè íåäîèìêè, ïåíåé è øòðàôîâ çà íàëîãîâûå ïðàâîíà-

ðóøåíèÿ â ñëó÷àÿõ, ïðåäóñìîòðåííûõ ÍÊ ÐÔ;

• î âîçìåùåíèè óùåðáà, ïðè÷èíåííîãî ãîñóäàðñòâó è (èëè) ìóíè-

öèïàëüíîìó îáðàçîâàíèþ âñëåäñòâèå íåïðàâîìåðíûõ äåéñòâèé áàí-

êà ïî ñïèñàíèþ äåíåæíûõ ñðåäñòâ ñî ñ÷åòà íàëîãîïëàòåëüùèêà ïîñ-

ëå ïîëó÷åíèÿ ðåøåíèÿ íàëîãîâîãî îðãàíà î ïðèîñòàíîâëåíèè îïåðà-

öèé, â ðåçóëüòàòå êîòîðûõ ñòàëî íåâîçìîæíûì âçûñêàíèå íàëîãîâûì

îðãàíîì íåäîèìêè, çàäîëæåííîñòè ïî ïåíÿì, øòðàôàì ñ íàëîãîïëà-

òåëüùèêà â ïîðÿäêå, ïðåäóñìîòðåííîì ÍÊ ÐÔ;

• î äîñðî÷íîì ðàñòîðæåíèè äîãîâîðà îá èíâåñòèöèîííîì íàëîãî-

âîì êðåäèòå;

• â èíûõ ñëó÷àÿõ, ïðåäóñìîòðåííûõ ÍÊ ÐÔ.

Âûøåñòîÿùèå íàëîãîâûå îðãàíû âïðàâå îòìåíÿòü è èçìåíÿòü ðå-

øåíèÿ íèæåñòîÿùèõ íàëîãîâûõ îðãàíîâ â ñëó÷àå íåñîîòâåòñòâèÿ óêà-

çàííûõ ðåøåíèé çàêîíîäàòåëüñòâó î íàëîãàõ è ñáîðàõ.

Íàëîãîâûå îðãàíû îáÿçàíû (ñò. 32 ÍÊ ÐÔ):

1) ñîáëþäàòü çàêîíîäàòåëüñòâî î íàëîãàõ è ñáîðàõ;

2) îñóùåñòâëÿòü êîíòðîëü ñîáëþäåíèÿ çàêîíîäàòåëüñòâà î íàëî-

ãàõ è ñáîðàõ, à òàêæå ïðèíÿòûõ â ñîîòâåòñòâèè ñ íèì íîðìàòèâíûõ

ïðàâîâûõ àêòîâ;

3) âåñòè â óñòàíîâëåííîì ïîðÿäêå ó÷åò îðãàíèçàöèé è ôèçè÷åñ-

êèõ ëèö;

4) áåñïëàòíî èíôîðìèðîâàòü (â ò.÷. â ïèñüìåííîé ôîðìå) íàëîãî-

ïëàòåëüùèêîâ, ïëàòåëüùèêîâ ñáîðîâ è íàëîãîâûõ àãåíòîâ î:

• äåéñòâóþùèõ íàëîãàõ è ñáîðàõ;

• çàêîíîäàòåëüñòâå î íàëîãàõ è ñáîðàõ è î ïðèíÿòûõ â ñîîòâåò-

ñòâèè ñ íèì íîðìàòèâíûõ ïðàâîâûõ àêòàõ;

• ïîðÿäêå èñ÷èñëåíèÿ è óïëàòû íàëîãîâ è ñáîðîâ;

• ïðàâàõ è îáÿçàííîñòÿõ íàëîãîïëàòåëüùèêîâ, ïëàòåëüùèêîâ ñáî-

ðîâ è íàëîãîâûõ àãåíòîâ;

• ïîëíîìî÷èÿõ íàëîãîâûõ îðãàíîâ è èõ äîëæíîñòíûõ ëèö;

5) ïðåäñòàâëÿòü ôîðìû íàëîãîâûõ äåêëàðàöèé (ðàñ÷åòîâ) è ðàçúÿñ-

íÿòü ïîðÿäîê èõ çàïîëíåíèÿ;

6) ðóêîâîäñòâîâàòüñÿ ïèñüìåííûìè ðàçúÿñíåíèÿìè Ìèíèñòåðñòâà

ôèíàíñîâ Ðîññèéñêîé Ôåäåðàöèè ïî âîïðîñàì ïðèìåíåíèÿ çàêîíî-

äàòåëüñòâà Ðîññèéñêîé Ôåäåðàöèè î íàëîãàõ è ñáîðàõ;

7) ñîîáùàòü íàëîãîïëàòåëüùèêàì, ïëàòåëüùèêàì ñáîðîâ è íàëîãî-

âûì àãåíòàì ïðè èõ ïîñòàíîâêå íà ó÷åò â íàëîãîâûõ îðãàíàõ ñâåäåíèÿ î:

• ðåêâèçèòàõ ñîîòâåòñòâóþùèõ ñ÷åòîâ Ôåäåðàëüíîãî êàçíà÷åéñòâà;

• îá èçìåíåíèè ðåêâèçèòîâ ýòèõ ñ÷åòîâ è èíûå ñâåäåíèÿ, íåîáõî-

äèìûå äëÿ çàïîëíåíèÿ ïîðó÷åíèé íà ïåðå÷èñëåíèå íàëîãîâ, ñáîðîâ,

ïåíåé è øòðàôîâ â áþäæåòíóþ ñèñòåìó ÐÔ;

8) ïðèíèìàòü ðåøåíèÿ î âîçâðàòå íàëîãîïëàòåëüùèêó, ïëàòåëüùèêó

ñáîðà èëè íàëîãîâîìó àãåíòó ñóìì èçëèøíå óïëà÷åííûõ èëè èçëèøíå

âçûñêàííûõ íàëîãîâ, ñáîðîâ, ïåíåé è øòðàôîâ, íàïðàâëÿòü îôîðìëåí-

íûå íà îñíîâàíèè ýòèõ ðåøåíèé ïîðó÷åíèÿ ñîîòâåòñòâóþùèì òåððèòî-

ðèàëüíûì îðãàíàì Ôåäåðàëüíîãî êàçíà÷åéñòâà äëÿ èñïîëíåíèÿ;

9) îñóùåñòâëÿòü çà÷åò ñóìì èçëèøíå óïëà÷åííûõ èëè èçëèøíå

âçûñêàííûõ íàëîãîâ, ñáîðîâ, ïåíåé è øòðàôîâ â ïîðÿäêå, ïðåäóñ-

ìîòðåííîì ÍÊ ÐÔ;

10) ñîáëþäàòü íàëîãîâóþ òàéíó è îáåñïå÷èâàòü åå ñîõðàíåíèå;

11) íàïðàâëÿòü íàëîãîïëàòåëüùèêó, ïëàòåëüùèêó ñáîðà èëè íàëî-

ãîâîìó àãåíòó êîïèè àêòà íàëîãîâîé ïðîâåðêè è ðåøåíèÿ íàëîãîâîãî

îðãàíà, à òàêæå â ñëó÷àÿõ, ïðåäóñìîòðåííûõ ÍÊ ÐÔ, íàëîãîâîå óâå-

äîìëåíèå è (èëè) òðåáîâàíèå îá óïëàòå íàëîãà è ñáîðà;

12) ïðåäñòàâëÿòü íàëîãîïëàòåëüùèêó, ïëàòåëüùèêó ñáîðà èëè íà-

ëîãîâîìó àãåíòó ïî åãî çàïðîñó ñïðàâêè î ñîñòîÿíèè ðàñ÷åòîâ óêà-

çàííîãî ëèöà ïî íàëîãàì, ñáîðàì, ïåíÿì è øòðàôàì íà îñíîâàíèè

äàííûõ íàëîãîâîãî îðãàíà.

Çàïðàøèâàåìàÿ ñïðàâêà ïðåäñòàâëÿåòñÿ â òå÷åíèå 5-òè äíåé ñî äíÿ

ïîñòóïëåíèÿ â íàëîãîâûé îðãàí ñîîòâåòñòâóþùåãî ïèñüìåííîãî çàï-

ðîñà íàëîãîïëàòåëüùèêà, ïëàòåëüùèêà ñáîðà èëè íàëîãîâîãî àãåíòà;

13) îñóùåñòâëÿòü ïî çàÿâëåíèþ íàëîãîïëàòåëüùèêà, ïëàòåëüùè-

êà ñáîðà èëè íàëîãîâîãî àãåíòà ñîâìåñòíóþ ñâåðêó ñóìì óïëà÷åí-

íûõ íàëîãîâ, ñáîðîâ, ïåíåé è øòðàôîâ;

14) ïî çàÿâëåíèþ íàëîãîïëàòåëüùèêà, ïëàòåëüùèêà ñáîðà èëè íà-

ëîãîâîãî àãåíòà âûäàâàòü êîïèè ðåøåíèé, ïðèíÿòûõ íàëîãîâûì îð-

Налоги и налогообложение

86 87

Глава 4. Субъекты налоговых правоотношений в системе налогового...

ãàíîì â îòíîøåíèè ýòîãî íàëîãîïëàòåëüùèêà, ïëàòåëüùèêà ñáîðà èëè

íàëîãîâîãî àãåíòà;

15) íàïðàâëÿòü ìàòåðèàëû â îðãàíû âíóòðåííèõ äåë äëÿ ðåøåíèÿ

âîïðîñà î âîçáóæäåíèè óãîëîâíîãî äåëà â òå÷åíèå 10-òè äíåé ñî äíÿ

âûÿâëåíèÿ îïðåäåëåííûõ îáñòîÿòåëüñòâ. Òàêàÿ ñèòóàöèÿ ñêëàäûâà-

åòñÿ, åñëè:

• íàëîãîïëàòåëüùèê (ïëàòåëüùèê ñáîðà) â òå÷åíèå 2-õ ìåñÿöåâ ñî

äíÿ èñòå÷åíèÿ ñðîêà èñïîëíåíèÿ òðåáîâàíèÿ îá óïëàòå íàëîãà (ñáîðà)

ïîëíîñòüþ íå ïîãàñèë óêàçàííóþ â äàííîì òðåáîâàíèè íåäîèìêó;

• ðàçìåðû íåäîèìêè ïîçâîëÿþò ïðåäïîëàãàòü ôàêò ñîâåðøåíèÿ

íàðóøåíèÿ çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ;

• íàðóøåíèå ñîäåðæèò ïðèçíàêè ïðåñòóïëåíèÿ.

Ñò. 33 ÍÊ ÐÔ óñòàíàâëèâàåò îáÿçàííîñòè äîëæíîñòíûõ ëèö íàëî-

ãîâûõ îðãàíîâ.

Äîëæíîñòíûå ëèöà íàëîãîâûõ îðãàíîâ îáÿçàíû:

1) äåéñòâîâàòü â ñòðîãîì ñîîòâåòñòâèè ñ ÍÊ ÐÔ è èíûìè ôåäå-

ðàëüíûìè çàêîíàìè;

2) ðåàëèçîâûâàòü â ïðåäåëàõ ñâîåé êîìïåòåíöèè ïðàâà è îáÿçàí-

íîñòè íàëîãîâûõ îðãàíîâ;

3) êîððåêòíî è âíèìàòåëüíî îòíîñèòüñÿ ê íàëîãîïëàòåëüùèêàì, èõ

ïðåäñòàâèòåëÿì è èíûì ó÷àñòíèêàì îòíîøåíèé, ðåãóëèðóåìûõ çàêîíî-

äàòåëüñòâîì î íàëîãàõ è ñáîðàõ, íå óíèæàòü èõ ÷åñòü è äîñòîèíñòâî.

4.4. Òàìîæåííûå îðãàíû â ñèñòåìå

íàëîãîâîãî àäìèíèñòðèðîâàíèÿ.

Ïîëíîìî÷èÿ ôèíàíñîâûõ îðãàíîâ

è îðãàíîâ âíóòðåííèõ äåë

â îáëàñòè íàëîãîâ è ñáîðîâ

Ñò. 34 ÍÊ ÐÔ óñòàíàâëèâàåò ïîëíîìî÷èÿ òàìîæåííûõ îðãàíîâ è îáÿ-

çàííîñòè èõ äîëæíîñòíûõ ëèö â îáëàñòè íàëîãîîáëîæåíèÿ è ñáîðîâ:

• Òàìîæåííûå îðãàíû ïîëüçóþòñÿ ïðàâàìè è íåñóò îáÿçàííîñòè

íàëîãîâûõ îðãàíîâ ïî âçèìàíèþ íàëîãîâ ïðè ïåðåìåùåíèè òîâàðîâ

÷åðåç òàìîæåííóþ ãðàíèöó ÐÔ â ñîîòâåòñòâèè ñ òàìîæåííûì çàêî-

íîäàòåëüñòâîì ÐÔ, ÍÊ ÐÔ, èíûìè ôåäåðàëüíûìè çàêîíàìè î íàëî-

ãàõ, à òàêæå èíûìè ôåäåðàëüíûìè çàêîíàìè.

• Äîëæíîñòíûå ëèöà òàìîæåííûõ îðãàíîâ íåñóò îáÿçàííîñòè, ïðå-

äóñìîòðåííûå ñò. 33 ÍÊ ÐÔ, à òàêæå äðóãèå îáÿçàííîñòè â ñîîòâåò-

ñòâèè ñ òàìîæåííûì çàêîíîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðàöèè (Òà-

ìîæåííûé êîäåêñ ÐÔ).

Òàêèì îáðàçîì, îñíîâíîé îáÿçàííîñòüþ òàìîæåííûõ îðãàíîâ ÿâ-

ëÿåòñÿ êîíòðîëü óïëàòû íàëîãîâ è ñáîðîâ ïðè ïåðåìåùåíèè òîâàðîâ

÷åðåç òàìîæåííóþ ãðàíèöó ÐÔ. Êðîìå òîãî, îíè âûïîëíÿþò ðÿä ôóí-

êöèé íàëîãîâûõ îðãàíîâ.

Âçèìàíèå íàëîãîâ òàìîæåííûìè îðãàíàìè îñóùåñòâëÿåòñÿ â ñî-

îòâåòñòâèè ñ íîðìàìè Òàìîæåííîãî êîäåêñà ÐÔ, äðóãèìè ôåäåðàëü-

íûìè çàêîíàìè, à òàêæå ñ ó÷åòîì ïîëîæåíèé ÍÊ ÐÔ. Ïðè ýòîì Òàìî-

æåííûé è Íàëîãîâûé êîäåêñû ÐÔ èìåþò îïðåäåëåííûå ðàçëè÷èÿ.

Íàïðèìåð, ýòî êàñàåòñÿ ñôåðû âçèìàíèÿ íàëîãîâ (ÍÄÑ, àêöèçû, òà-

ìîæåííàÿ ïîøëèíà), ïîëíîìî÷èé äîëæíîñòíûõ ëèö, ïðîöåäóð äåëîï-

ðîèçâîäñòâà, ïðèíÿòèÿ ðåøåíèé è ò.ä.

Âìåñòå ñ òåì ÍÊ ÐÔ îïðåäåëÿåò îòâåòñòâåííîñòü íàëîãîâûõ îðãà-

íîâ è òàìîæåííûõ îðãàíîâ, à òàêæå èõ äîëæíîñòíûõ ëèö (ñò. 35 ÍÊ ÐÔ):

• Íàëîãîâûå è òàìîæåííûå îðãàíû íåñóò îòâåòñòâåííîñòü çà óáûò-

êè, ïðè÷èíåííûå íàëîãîïëàòåëüùèêàì, ïëàòåëüùèêàì ñáîðîâ è íà-

ëîãîâûì àãåíòàì âñëåäñòâèå ñâîèõ íåïðàâîìåðíûõ äåéñòâèé (ðåøå-

íèé) èëè áåçäåéñòâèÿ, à ðàâíî íåïðàâîìåðíûõ äåéñòâèé (ðåøåíèé)

èëè áåçäåéñòâèÿ äîëæíîñòíûõ ëèö è äðóãèõ ðàáîòíèêîâ óêàçàííûõ

îðãàíîâ ïðè èñïîëíåíèè èìè ñëóæåáíûõ îáÿçàííîñòåé.

• Ïðè÷èíåííûå íàëîãîïëàòåëüùèêàì, ïëàòåëüùèêàì ñáîðîâ è íàëî-

ãîâûì àãåíòàì óáûòêè âîçìåùàþòñÿ çà ñ÷åò ôåäåðàëüíîãî áþäæåòà â

ïîðÿäêå, ïðåäóñìîòðåííîì ÍÊ ÐÔ è èíûìè ôåäåðàëüíûìè çàêîíàìè.

Äàëåå, ÍÊ ÐÔ ðàçúÿñíÿåò ïîëíîìî÷èÿ ôèíàíñîâûõ îðãàíîâ (ñò. 34.2

ÍÊ ÐÔ) è îðãàíîâ âíóòðåííèõ äåë (ñò. 36, 37 ÍÊ ÐÔ) â îáëàñòè íàëî-

ãîâ è ñáîðîâ.

Òàê, ñîãëàñíî ñò. 34.2 ÍÊ ÐÔ:

• Ìèíôèí ÐÔ äàåò ïèñüìåííûå ðàçúÿñíåíèÿ íàëîãîïëàòåëüùèêàì,

ïëàòåëüùèêàì ñáîðîâ è íàëîãîâûì àãåíòàì ïî âîïðîñàì ïðèìåíåíèÿ

çàêîíîäàòåëüñòâà ÐÔ î íàëîãàõ è ñáîðàõ, óòâåðæäàåò ôîðìû ðàñ÷åòîâ

Налоги и налогообложение

88 89

Глава 4. Субъекты налоговых правоотношений в системе налогового...

ïî íàëîãàì è ôîðìû íàëîãîâûõ äåêëàðàöèé, îáÿçàòåëüíûå äëÿ íàëîãî-

ïëàòåëüùèêîâ, íàëîãîâûõ àãåíòîâ, à òàêæå ïîðÿäîê èõ çàïîëíåíèÿ.

• Ôèíàíñîâûå îðãàíû ñóáúåêòîâ ÐÔ è ìóíèöèïàëüíûõ îáðàçîâà-

íèé, äàþò ïèñüìåííûå ðàçúÿñíåíèÿ íàëîãîïëàòåëüùèêàì è íàëîãî-

âûì àãåíòàì ïî âîïðîñàì ïðèìåíåíèÿ ñîîòâåòñòâåííî çàêîíîäàòåëü-

ñòâà ñóáúåêòîâ ÐÔ î íàëîãàõ è ñáîðàõ è íîðìàòèâíûõ ïðàâîâûõ àê-

òîâ ìóíèöèïàëüíûõ îáðàçîâàíèé î ìåñòíûõ íàëîãàõ è ñáîðàõ.

• Ìèíôèí ÐÔ, ôèíàíñîâûå îðãàíû ñóáúåêòîâ ÐÔ è ìóíèöèïàëü-

íûõ îáðàçîâàíèé äàþò ïèñüìåííûå ðàçúÿñíåíèÿ â ïðåäåëàõ ñâîåé

êîìïåòåíöèè â òå÷åíèå 2-õ ìåñÿöåâ ñî äíÿ ïîñòóïëåíèÿ ñîîòâåòñòâó-

þùåãî çàïðîñà. Ïî ðåøåíèþ ðóêîâîäèòåëÿ (çàìåñòèòåëÿ ðóêîâîäèòå-

ëÿ) ñîîòâåòñòâóþùåãî ôèíàíñîâîãî îðãàíà óêàçàííûé ñðîê ìîæåò

áûòü ïðîäëåí, íî íå áîëåå ÷åì íà îäèí ìåñÿö.

Ñîãëàñíî ñò. 36 ÍÊ ÐÔ îðãàíû âíóòðåííèõ äåë èìåþò ñëåäóþùèå

ïîëíîìî÷èÿ:

• Ïî çàïðîñó íàëîãîâûõ îðãàíîâ îðãàíû âíóòðåííèõ äåë ó÷àñòâó-

þò âìåñòå ñ íàëîãîâûìè îðãàíàìè â ïðîâîäèìûõ íàëîãîâûìè îðãà-

íàìè âûåçäíûõ íàëîãîâûõ ïðîâåðêàõ.

• Ïðè âûÿâëåíèè îáñòîÿòåëüñòâ, òðåáóþùèõ ñîâåðøåíèÿ äåéñòâèé,

îòíåñåííûõ ÍÊ ÐÔ ê ïîëíîìî÷èÿì íàëîãîâûõ îðãàíîâ, îðãàíû âíóò-

ðåííèõ äåë îáÿçàíû â äåñÿòèäíåâíûé ñðîê ñî äíÿ âûÿâëåíèÿ óêàçàí-

íûõ îáñòîÿòåëüñòâ íàïðàâèòü ìàòåðèàëû â ñîîòâåòñòâóþùèé íàëîãî-

âûé îðãàí äëÿ ïðèíÿòèÿ ïî íèì ðåøåíèÿ.

Ñò. 37 ÍÊ ÐÔ ñîäåðæèò íîðìû îòâåòñòâåííîñòè îðãàíîâ âíóò-

ðåííèõ äåë è èõ äîëæíîñòíûõ ëèö

• Îðãàíû âíóòðåííèõ äåë íåñóò îòâåòñòâåííîñòü çà óáûòêè, ïðè-

÷èíåííûå íàëîãîïëàòåëüùèêàì, ïëàòåëüùèêàì ñáîðîâ è íàëîãîâûì

àãåíòàì âñëåäñòâèå ñâîèõ íåïðàâîìåðíûõ äåéñòâèé (ðåøåíèé) èëè

áåçäåéñòâèÿ, à ðàâíî íåïðàâîìåðíûõ äåéñòâèé (ðåøåíèé) èëè áåç-

äåéñòâèÿ äîëæíîñòíûõ ëèö è äðóãèõ ðàáîòíèêîâ ýòèõ îðãàíîâ ïðè

èñïîëíåíèè èìè ñëóæåáíûõ îáÿçàííîñòåé.

Ïðè÷èíåííûå íàëîãîïëàòåëüùèêàì, ïëàòåëüùèêàì ñáîðîâ è íà-

ëîãîâûì àãåíòàì ïðè ïðîâåäåíèè âûåçäíûõ íàëîãîâûõ ïðîâåðîê

óáûòêè âîçìåùàþòñÿ çà ñ÷åò ôåäåðàëüíîãî áþäæåòà â ïîðÿäêå, ïðå-

äóñìîòðåííîì ÍÊ ÐÔ è èíûìè ôåäåðàëüíûìè çàêîíàìè.

• Çà íåïðàâîìåðíûå äåéñòâèÿ èëè áåçäåéñòâèå äîëæíîñòíûå ëèöà

è äðóãèå ðàáîòíèêè îðãàíîâ âíóòðåííèõ äåë íåñóò îòâåòñòâåííîñòü â

ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì ÐÔ.

Âîïðîñû äëÿ ñàìîêîíòðîëÿ

1. Îõàðàêòåðèçóéòå ñîñòàâ íàëîãîïëàòåëüùèêîâ.

2. Êàêèìè ïðàâàìè íàäåëåíû íàëîãîïëàòåëüùèêè è íàëîãîâûå

àãåíòû?

3. Êàêèå îáÿçàííîñòè óñòàíîâëåíû äëÿ íàëîãîïëàòåëüùèêîâ è íà-

ëîãîâûõ àãåíòîâ?

4. Îõàðàêòåðèçóéòå ñîñòàâ è ñòðóêòóðó íàëîãîâûõ îðãàíîâ.

5. Êàêèìè ïðàâàìè íàäåëåíû íàëîãîâûå îðãàíû?

6. Êàêèå îáÿçàííîñòè óñòàíîâëåíû äëÿ íàëîãîâûõ îðãàíîâ è èõ

äîëæíîñòíûõ ëèö?

7. Îõàðàêòåðèçóéòå ïîëíîìî÷èÿ òàìîæåííûõ îðãàíîâ â îáëàñòè

íàëîãîâ è ñáîðîâ.

8. Îõàðàêòåðèçóéòå ïîëíîìî÷èÿ ôèíàíñîâûõ îðãàíîâ â îáëàñòè

íàëîãîâ è ñáîðîâ.

9. Îõàðàêòåðèçóéòå ïîëíîìî÷èÿ îðãàíîâ âíóòðåííèõ äåë â îáëàñ-

òè íàëîãîâ è ñáîðîâ.

Налоги и налогообложение

90 91

Глава 5. Налоговое обязательство и его исполнение

ÃËÀÂÀ 5. ÍÀËÎÃÎÂÎÅ ÎÁßÇÀÒÅËÜÑÒÂÎ

È ÅÃÎ ÈÑÏÎËÍÅÍÈÅ

5.1. Âîçíèêíîâåíèå, èçìåíåíèå è ïðåêðàùåíèå

îáÿçàííîñòè ïî óïëàòå íàëîãà èëè ñáîðà

Ïîðÿäîê âîçíèêíîâåíèÿ, èçìåíåíèÿ è ïðåêðàùåíèÿ îáÿçàííîñòè

ïî óïëàòå íàëîãà èëè ñáîðà óñòàíàâëèâàåò ñò. 44 ÍÊ ÐÔ:

Îáÿçàííîñòü ïî óïëàòå íàëîãà èëè ñáîðà âîçíèêàåò, èçìåíÿåòñÿ è

ïðåêðàùàåòñÿ ïðè íàëè÷èè îñíîâàíèé, óñòàíîâëåííûõ ÍÊ ÐÔ èëè

èíûì àêòîì çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ.

Îáÿçàííîñòü ïî óïëàòå êîíêðåòíîãî íàëîãà èëè ñáîðà âîçëàãàåòñÿ

íà íàëîãîïëàòåëüùèêà è ïëàòåëüùèêà ñáîðà ñ ìîìåíòà âîçíèêíîâå-

íèÿ óñòàíîâëåííûõ çàêîíîäàòåëüñòâîì î íàëîãàõ è ñáîðàõ îáñòîÿ-

òåëüñòâ, ïðåäóñìàòðèâàþùèõ óïëàòó äàííîãî íàëîãà èëè ñáîðà.

Îáÿçàííîñòü ïî óïëàòå íàëîãà è (èëè) ñáîðà ïðåêðàùàåòñÿ:

• ñ óïëàòîé íàëîãà è (èëè) ñáîðà íàëîãîïëàòåëüùèêîì èëè ïëà-

òåëüùèêîì ñáîðà;

• ñî ñìåðòüþ ôèçè÷åñêîãî ëèöà – íàëîãîïëàòåëüùèêà èëè ñ ïðè-

çíàíèåì åãî óìåðøèì â ïîðÿäêå, óñòàíîâëåííîì ãðàæäàíñêèì çàêî-

íîäàòåëüñòâîì ÐÔ. Çàäîëæåííîñòü ïî ïîèìóùåñòâåííûì íàëîãàì

óìåðøåãî ëèöà ëèáî ëèöà, ïðèçíàííîãî óìåðøèì, ïîãàøàåòñÿ íàñëåä-

íèêàìè â ïðåäåëàõ ñòîèìîñòè íàñëåäñòâåííîãî èìóùåñòâà, â ïîðÿä-

êå, óñòàíîâëåííîì ÃÊ ÐÔ;

• ñ ëèêâèäàöèåé îðãàíèçàöèè-íàëîãîïëàòåëüùèêà ïîñëå ïðîâåäå-

íèÿ âñåõ ðàñ÷åòîâ ñ áþäæåòíîé ñèñòåìîé ÐÔ â ñîîòâåòñòâèè ñî ñò. 49

ÍÊ ÐÔ;

• ñ âîçíèêíîâåíèåì èíûõ îáñòîÿòåëüñòâ, ñ êîòîðûìè çàêîíîäàòåëü-

ñòâî î íàëîãàõ è ñáîðàõ ñâÿçûâàåò ïðåêðàùåíèå îáÿçàííîñòè ïî óï-

ëàòå ñîîòâåòñòâóþùåãî íàëîãà èëè ñáîðà.

5.2. Èñïîëíåíèå îáÿçàííîñòè ïî óïëàòå íàëîãà èëè ñáîðà

Ïîðÿäîê èñïîëíåíèÿ îáÿçàííîñòè ïî óïëàòå íàëîãà èëè ñáîðà óñòà-

íàâëèâàåò ñò. 45 ÍÊ ÐÔ. Íàëîãîïëàòåëüùèê îáÿçàí ñàìîñòîÿòåëüíî

èñïîëíèòü îáÿçàííîñòü ïî óïëàòå íàëîãà (ñáîðà) â âàëþòå ÐÔ è â ñðîê,

óñòàíîâëåííûé çàêîíîäàòåëüñòâîì î íàëîãàõ è ñáîðàõ èëè äîñðî÷íî.

ñëó÷àå íåèñïîëíåíèÿ èëè íåíàäëåæàùåãî èñïîëíåíèÿ îáÿçàí-

íîñòè ïî óïëàòå íàëîãà íàëîãîâûé îðãàí èëè òàìîæåííûé îðãàí âïðà-

âå íàïðàâèòü íàëîãîïëàòåëüùèêó òðåáîâàíèå îá óïëàòå íàëîãà.

Ê íàëîãîïëàòåëüùèêàì, íå óïëàòèâøèì íàëîã â óñòàíîâëåííûé

ñðîê (èëè óïëàòèâøèì íå â ïîëíîé ñóììå) ïðèìåíÿåòñÿ ïðîöåäóðà

âçûñêàíèÿ íàëîãà â ïîðÿäêå, ïðåäóñìîòðåííîì â ñò. 46,47,48 ÍÊ ÐÔ

(ïîäðîáíî ýòîò âîïðîñ ðàññìàòðèâàåòñÿ â ïàðàãðàôå 5.3).

Îáÿçàííîñòü ïî óïëàòå íàëîãà ñ÷èòàåòñÿ èñïîëíåííîé íàëîãîïëà-

òåëüùèêîì:

• ñ ìîìåíòà ïðåäúÿâëåíèÿ íàëîãîïëàòåëüùèêîì â áàíê ïëàòåæíî-

ãî ïîðó÷åíèÿ íà ïåðå÷èñëåíèå â áþäæåòíóþ ñèñòåìó ÐÔ äåíåæíûõ

ñðåäñòâ (ïðè íàëè÷èè íà ñ÷åòå íàëîãîïëàòåëüùèêà äîñòàòî÷íîãî

êîëè÷åñòâà äåíåæíûõ ñðåäñòâ íà äåíü ïëàòåæà);

• ñ ìîìåíòà îòðàæåíèÿ íà ëèöåâîì ñ÷åòå îðãàíèçàöèè îïåðàöèè

ïî ïåðå÷èñëåíèþ ñîîòâåòñòâóþùèõ äåíåæíûõ ñðåäñòâ â áþäæåòíóþ

ñèñòåìó ÐÔ;

• ñî äíÿ âíåñåíèÿ ôèçè÷åñêèì ëèöîì â áàíê, êàññó ìåñòíîé àäìè-

íèñòðàöèè ëèáî â îðãàíèçàöèþ ôåäåðàëüíîé ïî÷òîâîé ñâÿçè íàëè÷-

íûõ äåíåæíûõ ñðåäñòâ äëÿ èõ ïåðå÷èñëåíèÿ â áþäæåòíóþ ñèñòåìó ÐÔ;

• ñî äíÿ âûíåñåíèÿ íàëîãîâûì îðãàíîì ðåøåíèÿ î çà÷åòå ñóìì

èçëèøíå óïëà÷åííûõ èëè ñóìì èçëèøíå âçûñêàííûõ íàëîãîâ, ïåíåé,

øòðàôîâ â ñ÷åò èñïîëíåíèÿ îáÿçàííîñòè ïî óïëàòå ñîîòâåòñòâóþùå-

ãî íàëîãà;

• ñî äíÿ óäåðæàíèÿ ñóìì íàëîãà íàëîãîâûì àãåíòîì;

• ñî äíÿ óïëàòû äåêëàðàöèîííîãî ïëàòåæà â ñîîòâåòñòâèè ñ ôåäå-

ðàëüíûì çàêîíîì îá óïðîùåííîì ïîðÿäêå äåêëàðèðîâàíèÿ äîõîäîâ

ôèçè÷åñêèìè ëèöàìè.

Налоги и налогообложение

92 93

Глава 5. Налоговое обязательство и его исполнение

Îáÿçàííîñòü ïî óïëàòå íàëîãà íå ïðèçíàåòñÿ èñïîëíåííîé â ñëå-

äóþùèõ ñëó÷àÿõ:

• îòçûâà íàëîãîïëàòåëüùèêîì èëè âîçâðàòà áàíêîì íàëîãîïëàòåëü-

ùèêó íåèñïîëíåííîãî ïîðó÷åíèÿ íà ïåðå÷èñëåíèå ñîîòâåòñòâóþùèõ

äåíåæíûõ ñðåäñòâ â áþäæåòíóþ ñèñòåìó ÐÔ;

• îòçûâà íàëîãîïëàòåëüùèêîì èëè âîçâðàòà îðãàíîì Ôåäåðàëüíî-

ãî êàçíà÷åéñòâà (èíûì óïîëíîìî÷åííûì îðãàíîì, îñóùåñòâëÿþùèì

îòêðûòèå è âåäåíèå ëèöåâûõ ñ÷åòîâ) íàëîãîïëàòåëüùèêó íåèñïîë-

íåííîãî ïîðó÷åíèÿ íà ïåðå÷èñëåíèå ñîîòâåòñòâóþùèõ äåíåæíûõ

ñðåäñòâ â áþäæåòíóþ ñèñòåìó ÐÔ;

• âîçâðàòà ìåñòíîé àäìèíèñòðàöèåé ëèáî îðãàíèçàöèåé ôåäåðàëü-

íîé ïî÷òîâîé ñâÿçè íàëîãîïëàòåëüùèêó – ôèçè÷åñêîìó ëèöó íàëè÷-

íûõ äåíåæíûõ ñðåäñòâ, ïðèíÿòûõ äëÿ èõ ïåðå÷èñëåíèÿ â áþäæåò-

íóþ ñèñòåìó ÐÔ;

• íåïðàâèëüíîãî óêàçàíèÿ íàëîãîïëàòåëüùèêîì â ïëàòåæíîì ïî-

ðó÷åíèè íîìåðà ñ÷åòà Ôåäåðàëüíîãî êàçíà÷åéñòâà è íàèìåíîâàíèÿ

áàíêà ïîëó÷àòåëÿ, â âèäó ÷åãî ñóììà íàëîãà (ñáîðà) íå ïåðå÷èñëåíà â

áþäæåòíóþ ñèñòåìó ÐÔ;

• åñëè íà äåíü ïðåäúÿâëåíèÿ â áàíê (îðãàí Ôåäåðàëüíîãî êàçíà-

÷åéñòâà) ïëàòåæíîãî ïîðó÷åíèÿ íà ïåðå÷èñëåíèå ñóììû íàëîãà íà-

ëîãîïëàòåëüùèê èìååò èíûå íåèñïîëíåííûå òðåáîâàíèÿ, êîòîðûå ïî

ÃÊ ÐÔ äîëæíû áûòü èñïîëíåíû â ïåðâîî÷åðåäíîì ïîðÿäêå, è åñëè

íà ýòîì ñ÷åòå (ëèöåâîì ñ÷åòå) íåò äîñòàòî÷íîãî îñòàòêà äëÿ óäîâëåò-

âîðåíèÿ âñåõ òðåáîâàíèé.

Íåèñïîëíåíèå îáÿçàííîñòè ïî óïëàòå íàëîãà ÿâëÿåòñÿ îñíîâàíè-

åì äëÿ ïðèìåíåíèÿ ìåð ïðèíóäèòåëüíîãî èñïîëíåíèÿ îáÿçàííîñòè ïî

óïëàòå íàëîãà.

Ïî ïðåäëîæåíèþ íàëîãîâîãî îðãàíà èëè íàëîãîïëàòåëüùèêà ìî-

æåò áûòü ïðîâåäåíà ñîâìåñòíàÿ ñâåðêà óïëà÷åííûõ íàëîãîïëàòåëü-

ùèêîì íàëîãîâ. Ðåçóëüòàòû ñâåðêè îôîðìëÿþòñÿ àêòîì, êîòîðûé ïîä-

ïèñûâàåòñÿ íàëîãîïëàòåëüùèêîì è óïîëíîìî÷åííûì äîëæíîñòíûì

ëèöîì íàëîãîâîãî îðãàíà.

Íàëîãîâûé îðãàí âïðàâå òðåáîâàòü îò áàíêà êîïèþ ïîðó÷åíèÿ íà-

ëîãîïëàòåëüùèêà íà ïåðå÷èñëåíèå íàëîãà â áþäæåòíóþ ñèñòåìó ÐÔ.

Áàíê îáÿçàí ïðåäñòàâèòü â íàëîãîâûé îðãàí êîïèþ óêàçàííîãî ïîðó-

÷åíèÿ â òå÷åíèå 5-òè äíåé ñî äíÿ ïîëó÷åíèÿ òðåáîâàíèÿ íàëîãîâîãî

îðãàíà. Ïîìèìî ýòîãî äëÿ áàíêîâ óñòàíîâëåíû ñëåäóþùèå îáÿçàííî-

ñòè (ñò. 60 ÍÊ ÐÔ):

• Áàíêè îáÿçàíû èñïîëíÿòü ïîðó÷åíèå íàëîãîïëàòåëüùèêà íà ïå-

ðå÷èñëåíèå íàëîãà â áþäæåò ñîîòâåòñòâóþùåãî óðîâíÿ, à òàêæå ïî-

ðó÷åíèå íàëîãîâîãî îðãàíà íà ïåðå÷èñëåíèå íàëîãà â áþäæåòíóþ

ñèñòåìó ÐÔ çà ñ÷åò äåíåæíûõ ñðåäñòâ íàëîãîïëàòåëüùèêà èëè íàëî-

ãîâîãî àãåíòà â î÷åðåäíîñòè, óñòàíîâëåííîé ÃÊ ÐÔ.

ñîîòâåòñòâèè ñ ï.1 ñò. 855 ÃÊ ÐÔ ïðè íàëè÷èè íà ñ÷åòå äåíåæ-

íûõ ñðåäñòâ, ñóììà êîòîðûõ äîñòàòî÷íà äëÿ óäîâëåòâîðåíèÿ âñåõ

òðåáîâàíèé, ïðåäúÿâëåííûõ ê ñ÷åòó, ñïèñàíèå ýòèõ ñðåäñòâ ñî ñ÷åòà

îñóùåñòâëÿåòñÿ â ïîðÿäêå êàëåíäàðíîé î÷åðåäíîñòè.

Ñîãëàñíî ï.2 ñò. 855 ÃÊ ÐÔ ïðè íåäîñòàòî÷íîñòè äåíåæíûõ

ñðåäñòâ íà ñ÷åòå ïðîèçâîäèòñÿ ñïèñàíèå ïî ïëàòåæíûì äîêóìåíòàì,

ïðåäóñìàòðèâàþùèì ïëàòåæè â áþäæåò è âíåáþäæåòíûå ôîíäû â

÷åòâåðòóþ î÷åðåäü.

• Ïîðó÷åíèå íàëîãîïëàòåëüùèêà èëè ïîðó÷åíèå íàëîãîâîãî îðãà-

íà èñïîëíÿåòñÿ áàíêîì â òå÷åíèå îäíîãî îïåðàöèîííîãî äíÿ, ñëåäóþ-

ùåãî çà äíåì ïîëó÷åíèÿ òàêîãî ïîðó÷åíèÿ. Ïðè ýòîì ïëàòà çà îáñëó-

æèâàíèå ïî óêàçàííûì îïåðàöèÿì íå âçèìàåòñÿ.

Åñëè íåâîçìîæíî èñïîëíèòü ïîðó÷åíèå íàëîãîïëàòåëüùèêà â íàä-

ëåæàùèé ñðîê, òî áàíê îáÿçàí â òå÷åíèå ñëåäóþùåãî äíÿ, ñîîáùèòü

îá ýòîì:

• â íàëîãîâûé îðãàí ïî ìåñòó íàõîæäåíèÿ áàíêà;

• íàëîãîïëàòåëüùèêó.

Åñëè íåâîçìîæíî èñïîëíèòü ïîðó÷åíèå íàëîãîâîãî îðãàíà â íàä-

ëåæàùèé ñðîê, òî áàíê îáÿçàí â òå÷åíèå ñëåäóþùåãî äíÿ, ñîîáùèòü

îá ýòîì:

• â íàëîãîâûé îðãàí, êîòîðûé íàïðàâèë ýòî ïîðó÷åíèå,

• â íàëîãîâûé îðãàí ïî ìåñòó íàõîæäåíèÿ áàíêà (åãî îáîñîáëåí-

íûõ ïîäðàçäåëåíèé).

Åñëè áàíê íåîäíîêðàòíî íàðóøèò ñâîè îáÿçàííîñòè â òå÷åíèå

1-ãî êàëåíäàðíîãî ãîäà, òî íàëîãîâûé îðãàí âïðàâå îáðàòèòüñÿ â ÖÁ

Налоги и налогообложение

94 95

Глава 5. Налоговое обязательство и его исполнение

ÐÔ ñ õîäàòàéñòâîì îá àííóëèðîâàíèè ëèöåíçèè íà îñóùåñòâëåíèå

áàíêîâñêîé äåÿòåëüíîñòè.

Ïîðÿäîê èñïîëíåíèÿ îáÿçàííîñòè ïî óïëàòå íàëîãîâ è ñáîðîâ (ïå-

íåé è øòðàôîâ) ïðè ëèêâèäàöèè îðãàíèçàöèè, ðåîðãàíèçàöèè þðèäè-

÷åñêîãî ëèöà, áåçâåñòíî îòñóòñòâóþùåãî èëè íåäååñïîñîáíîãî ôèçè-

÷åñêîãî ëèöà ïðåäóñìîòðåíû ñîîòâåòñòâåííî â ñò. 49,50,51 ÍÊ ÐÔ.

5.3. Âçûñêàíèå íàëîãà (ñáîðà), ïåíè è øòðàôà

Âçûñêàíèå íàëîãà, ñáîðà, à òàêæå ïåíåé, øòðàôà ñ îðãàíèçàöèé è

èíäèâèäóàëüíûõ ïðåäïðèíèìàòåëåé ïðîèçâîäèòñÿ çà ñ÷åò:

• äåíåæíûõ ñðåäñòâ íà ñ÷åòàõ íàëîãîïëàòåëüùèêà èëè íàëîãîâîãî

àãåíòà (ñò. 46 ÍÊ ÐÔ);

• èìóùåñòâà íàëîãîïëàòåëüùèêà èëè íàëîãîâîãî àãåíòà (ñò. 47 ÍÊ

ÐÔ).

Âçûñêàíèå íàëîãà, ñáîðà, à òàêæå ïåíåé è øòðàôîâ

çà ñ÷åò äåíåæíûõ ñðåäñòâ íà ñ÷åòàõ íàëîãîïëàòåëüùèêà

(íàëîãîâîãî àãåíòà)

ñëó÷àå íåóïëàòû èëè íåïîëíîé óïëàòû íàëîãà â óñòàíîâëåííûé

ñðîê îáÿçàííîñòü ïî óïëàòå íàëîãà èñïîëíÿåòñÿ â ïðèíóäèòåëüíîì

ïîðÿäêå.

Íàëîãîâûé îðãàí âûíîñèò ðåøåíèå î âçûñêàíèè íàëîãà ïî îêîí-

÷àíèè ñðîêà, óñòàíîâëåííîãî â òðåáîâàíèè îá óïëàòå íàëîãà, íî íå

ïîçäíåå 2-õ ìåñÿöåâ ïîñëå èñòå÷åíèÿ óêàçàííîãî ñðîêà. Ðåøåíèå î

âçûñêàíèè, ïðèíÿòîå ïîñëå èñòå÷åíèÿ óêàçàííîãî ñðîêà, ñ÷èòàåòñÿ

íåäåéñòâèòåëüíûì è èñïîëíåíèþ íå ïîäëåæèò.

Çàòåì ðåøåíèå î âçûñêàíèè íàëîãà íàëîãîâûé îðãàí íàïðàâëÿåò:

• â áàíê, â êîòîðîì îòêðûòû ñ÷åòà íàëîãîïëàòåëüùèêà (íàëîãîâî-

ãî àãåíòà) – â òå÷åíèå 1-ãî ìåñÿöà ñî äíÿ ïðèíÿòèÿ ðåøåíèÿ î âçûñêà-

íèè. Áàíê èñïîëíÿåò ýòî ïîðó÷åíèå â î÷åðåäíîñòè, óñòàíîâëåííîé

ÃÊ ÐÔ;

• íàëîãîïëàòåëüùèêó (íàëîãîâîìó àãåíòó) – â òå÷åíèå 6-òè äíåé

ïîñëå âûíåñåíèÿ óêàçàííîãî ðåøåíèÿ ïîä ðàñïèñêó.

Âçûñêàíèå íàëîãà ìîæåò ïðîèçâîäèòüñÿ ñ:

• ðóáëåâûõ ðàñ÷åòíûõ (òåêóùèõ) ñ÷åòîâ;

• âàëþòíûõ ñ÷åòîâ (ïðè íåäîñòàòî÷íîñòè ñðåäñòâ íà ðóáëåâûõ ñ÷å-

òàõ);

• äåïîçèòíûõ ñ÷åòîâ (òîëüêî ïðè óñëîâèè èñòå÷åíèÿ ñðîêà äåé-

ñòâèÿ äåïîçèòíîãî äîãîâîðà).

Ïîðó÷åíèå íàëîãîâîãî îðãàíà èñïîëíÿåòñÿ áàíêîì:

• íå ïîçäíåå 1-ãî îïåðàöèîííîãî äíÿ, ñëåäóþùåãî çà äíåì ïîëó-

÷åíèÿ èì óêàçàííîãî ïîðó÷åíèÿ, åñëè âçûñêàíèå íàëîãà ïðîèçâîäèò-

ñÿ ñ ðóáëåâûõ ñ÷åòîâ;

• íå ïîçäíåå 2-õ îïåðàöèîííûõ äíåé, åñëè âçûñêàíèå íàëîãà ïðî-

èçâîäèòñÿ ñ âàëþòíûõ ñ÷åòîâ.

Ïðè íåäîñòàòî÷íîñòè èëè îòñóòñòâèè äåíåæíûõ ñðåäñòâ íà ñ÷å-

òàõ íàëîãîïëàòåëüùèêà ïîðó÷åíèå èñïîëíÿåòñÿ ïî ìåðå ïîñòóïëå-

íèÿ äåíåæíûõ ñðåäñòâ íà ýòè ñ÷åòà.

Ïåðå÷èñëåííûå âûøå ïðàâèëà ïðèìåíÿþòñÿ òàêæå è ïðè âçûñêà-

íèè ñáîðîâ, ïåíåé è øòðàôîâ çà íåñâîåâðåìåííóþ óïëàòó íàëîãà.

Âçûñêàíèå íàëîãà, ñáîðà, à òàêæå ïåíåé è øòðàôîâ

çà ñ÷åò èíîãî èìóùåñòâà íàëîãîïëàòåëüùèêà

(íàëîãîâîãî àãåíòà)

Åñëè íà ñ÷åòå íàëîãîïëàòåëüùèêà (íàëîãîâîãî àãåíòà) îòñóòñòâó-

þò äåíåæíûå ñðåäñòâà, òî íàëîãîâûé îðãàí âïðàâå âçûñêàòü íàëîã çà

ñ÷åò èìóùåñòâà, â ò.÷. çà ñ÷åò íàëè÷íûõ äåíåæíûõ ñðåäñòâ íàëîãî-

ïëàòåëüùèêà (íàëîãîâîãî àãåíòà).

Âçûñêàíèå íàëîãà çà ñ÷åò èìóùåñòâà íàëîãîïëàòåëüùèêà (íàëî-

ãîâîãî àãåíòà) ïðîèçâîäèòñÿ ïî ðåøåíèþ ðóêîâîäèòåëÿ (çàìåñòèòåëÿ

ðóêîâîäèòåëÿ) íàëîãîâîãî îðãàíà. Òàêîå ðåøåíèå ïðèíèìàåòñÿ â òå-

÷åíèå îäíîãî ãîäà ïîñëå èñòå÷åíèÿ ñðîêà èñïîëíåíèÿ òðåáîâàíèÿ îá

óïëàòå íàëîãà. Ïðèíÿòîå ðåøåíèå íàïðàâëÿåòñÿ â 3-õ äíåâíûé ñðîê

ñóäåáíîìó ïðèñòàâó-èñïîëíèòåëþ.

Ñóäåáíûé ïðèñòàâ-èñïîëíèòåëü ïðîèçâîäèò èñïîëíèòåëüíûå äåé-

ñòâèÿ â 2-õ ìåñÿ÷íûé ñðîê ñî äíÿ ïîñòóïëåíèÿ ê íåìó ïîñòàíîâëåíèÿ.

Налоги и налогообложение

96 97

Глава 5. Налоговое обязательство и его исполнение

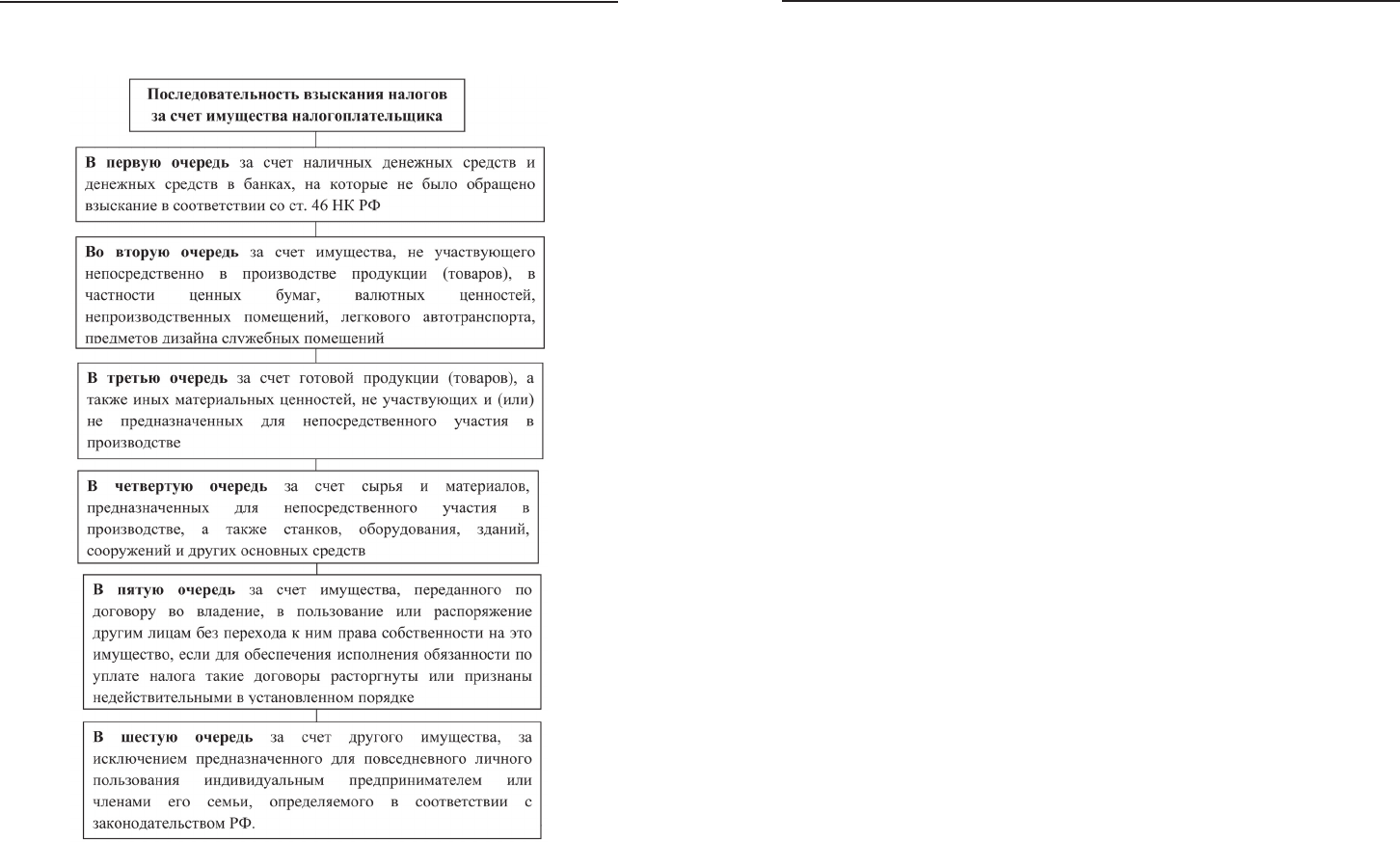

Ïðè âçûñêàíèè íàëîãà çà ñ÷åò èìóùåñòâà íàëîãîïëàòåëüùèêà (íàëî-

ãîâîãî àãåíòà) óñòàíîâëåíà îïðåäåëåííàÿ ïîñëåäîâàòåëüíîñòü (ðèñ. 5.1).

Ðèñ. 5.1. Ïîñëåäîâàòåëüíîñòü âçûñêàíèÿ íàëîãîâ

çà ñ÷åò èìóùåñòâà íàëîãîïëàòåëüùèêà

ñëó÷àå âçûñêàíèÿ íàëîãà çà ñ÷åò èìóùåñòâà íàëîãîïëàòåëüùè-

êà, îáÿçàííîñòü ïî óïëàòå íàëîãà ñ÷èòàåòñÿ èñïîëíåííîé ñ ìîìåíòà

ðåàëèçàöèè ýòîãî èìóùåñòâà.

Óêàçàííûå ïðàâèëà ïðèìåíÿþòñÿ òàêæå ïðè âçûñêàíèè ñáîðîâ,

ïåíåé çà íåñâîåâðåìåííóþ óïëàòó íàëîãà, à òàêæå øòðàôîâ â ñëó÷à-

ÿõ, ïðåäóñìîòðåííûõ ÍÊ ÐÔ.

Âçûñêàíèå íàëîãà, ñáîðà, à òàêæå ïåíåé, øòðàôà ñ ôèçè÷åñêèõ ëèö

ïðîèçâîäèòñÿ çà ñ÷åò èìóùåñòâà ýòèõ ëèö.

ñëó÷àå íåèñïîëíåíèÿ íàëîãîïëàòåëüùèêîì – ôèçè÷åñêèì ëè-

öîì â óñòàíîâëåííûé ñðîê îáÿçàííîñòè ïî óïëàòå íàëîãà íàëîãîâûé

îðãàí (òàìîæåííûé îðãàí) âïðàâå îáðàòèòüñÿ â ñóä ñ èñêîì î âçûñêà-

íèè íàëîãà çà ñ÷åò èìóùåñòâà äàííîãî íàëîãîïëàòåëüùèêà (â ò.÷. çà

ñ÷åò äåíåæíûõ ñðåäñòâ íà ñ÷åòàõ â áàíêå è íàëè÷íûõ äåíåæíûõ

ñðåäñòâ).

Èñêîâîå çàÿâëåíèå î âçûñêàíèè íàëîãà çà ñ÷åò èìóùåñòâà íàëî-

ãîïëàòåëüùèêà ìîæåò áûòü ïîäàíî â ñóä îáùåé þðèñäèêöèè íàëîãî-

âûì îðãàíîì (òàìîæåííûì îðãàíîì) â òå÷åíèå 6-òè ìåñÿöåâ ïîñëå

èñòå÷åíèÿ ñðîêà èñïîëíåíèÿ òðåáîâàíèÿ îá óïëàòå íàëîãà. Ïðîïó-

ùåííûé ïî óâàæèòåëüíîé ïðè÷èíå ñðîê ïîäà÷è çàÿâëåíèÿ ìîæåò áûòü

âîññòàíîâëåí ñóäîì.

Âìåñòå ñ òåì íàëîãîâûé îðãàí (òàìîæåííûé îðãàí) ìîæåò õîäà-

òàéñòâîâàòü î íàëîæåíèè àðåñòà íà èìóùåñòâî îòâåò÷èêà.

Ðàññìîòðåíèå äåë ïî èñêàì î âçûñêàíèè íàëîãà çà ñ÷åò èìóùåñòâà

íàëîãîïëàòåëüùèêà ïðîèçâîäèòñÿ â ñîîòâåòñòâèè ñ ãðàæäàíñêèì ïðî-

öåññóàëüíûì çàêîíîäàòåëüñòâîì ÐÔ.

Âçûñêàíèå íàëîãà çà ñ÷åò èìóùåñòâà íàëîãîïëàòåëüùèêà ïðîèç-

âîäèòñÿ ïîñëåäîâàòåëüíî â îòíîøåíèè:

1) äåíåæíûõ ñðåäñòâ íà ñ÷åòàõ â áàíêå;

2) íàëè÷íûõ äåíåæíûõ ñðåäñòâ;

3) èìóùåñòâà, ïåðåäàííîãî ïî äîãîâîðó âî âëàäåíèå, â ïîëüçîâà-

íèå èëè ðàñïîðÿæåíèå äðóãèì ëèöàì áåç ïåðåõîäà ê íèì ïðàâà ñîá-

ñòâåííîñòè íà ýòî èìóùåñòâî, åñëè äëÿ îáåñïå÷åíèÿ èñïîëíåíèÿ îáÿ-

çàííîñòè ïî óïëàòå íàëîãà òàêèå äîãîâîðû ðàñòîðãíóòû èëè ïðèçíà-

íû íåäåéñòâèòåëüíûìè â óñòàíîâëåííîì ïîðÿäêå;

Налоги и налогообложение

98 99

Глава 5. Налоговое обязательство и его исполнение

4) äðóãîãî èìóùåñòâà, çà èñêëþ÷åíèåì ïðåäíàçíà÷åííîãî äëÿ ïî-

âñåäíåâíîãî ëè÷íîãî ïîëüçîâàíèÿ ôèçè÷åñêèì ëèöîì èëè ÷ëåíàìè

åãî ñåìüè, îïðåäåëÿåìîãî â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì ÐÔ.

5.4. Èçìåíåíèå ñðîêà óïëàòû íàëîãîâ è ñáîðîâ

Ïîä èçìåíåíèåì ñðîêà óïëàòû íàëîãîâ è ñáîðîâ ïðèçíàåòñÿ ïåðå-

íîñ óñòàíîâëåííîãî çàêîíîäàòåëüñòâîì ñðîêà íà áîëåå ïîçäíèé

(ñò. 61 ÍÊ ÐÔ).

Ñðîê óïëàòû ìîæåò áûòü èçìåíåí â îòíîøåíèè âñåé ïîäëåæàùåé

óïëàòå ñóììû íàëîãà ëèáî åå ÷àñòè ñ íà÷èñëåíèåì ïðîöåíòîâ çà íå

óïëà÷åííóþ â ñðîê ñóììó.

Ñðîê óïëàòû íàëîãà íå ìîæåò áûòü èçìåíåí â ñëåäóþùèõ ñëó-

÷àÿõ (ñò. 62 ÍÊ ÐÔ):

• ïðè âîçáóæäåíèè óãîëîâíîãî äåëà ïðè íàëè÷èè íàðóøåíèé íà-

ëîãîâîãî çàêîíîäàòåëüñòâà;

• ïðè ðàññìîòðåíèè äåëà î íàëîãîâîì ëèáî îá àäìèíèñòðàòèâíîì

ïðàâîíàðóøåíèè, ñâÿçàííîì ñ íåñîáëþäåíèåì çàêîíîäàòåëüñòâà î

íàëîãàõ è ñáîðàõ;

• ïðè íàëè÷èè äîñòàòî÷íûõ îñíîâàíèé äëÿ ïðåäïîëîæåíèé, ÷òî

ëèöî âîñïîëüçóåòñÿ òàêèì èçìåíåíèåì äëÿ ñîêðûòèÿ ñâîèõ äåíåæ-

íûõ ñðåäñòâ ëèáî ñîáèðàåòñÿ âûåõàòü çà ïðåäåëû ÐÔ íà ïîñòîÿííîå

æèòåëüñòâî.

Îðãàíàìè, óïîëíîìî÷åííûìè ïðèíèìàòü ðåøåíèÿ îá èçìåíåíèè

ñðîêîâ óïëàòû íàëîãîâ è ñáîðîâ, ÿâëÿþòñÿ (ñò. 63 ÍÊ ÐÔ):

1) ïî ôåäåðàëüíûì íàëîãàì è ñáîðàì – ôåäåðàëüíûé îðãàí èñïîë-

íèòåëüíîé âëàñòè, óïîëíîìî÷åííûé ïî êîíòðîëþ è íàäçîðó â îáëàñ-

òè íàëîãîâ è ñáîðîâ;

2) ïî ðåãèîíàëüíûì è ìåñòíûì íàëîãàì – íàëîãîâûå îðãàíû ïî

ìåñòó íàõîæäåíèÿ (æèòåëüñòâà) çàèíòåðåñîâàííîãî ëèöà;

3) ïî íàëîãàì, ïîäëåæàùèì óïëàòå â ñâÿçè ñ ïåðåìåùåíèåì òî-

âàðîâ ÷åðåç òàìîæåííóþ ãðàíèöó Ðîññèéñêîé Ôåäåðàöèè, – ôåäåðàëü-

íûé îðãàí èñïîëíèòåëüíîé âëàñòè, óïîëíîìî÷åííûé ïî êîíòðîëþ è

íàäçîðó â îáëàñòè òàìîæåííîãî äåëà èëè óïîëíîìî÷åííûå èì òàìî-

æåííûå îðãàíû;

4) ïî ãîñóäàðñòâåííîé ïîøëèíå – îðãàíû (äîëæíîñòíûå ëèöà),

óïîëíîìî÷åííûå â ñîîòâåòñòâèè ñ ãëàâîé 25.3 ÍÊ ÐÔ ñîâåðøàòü þðè-

äè÷åñêè çíà÷èìûå äåéñòâèÿ, çà êîòîðûå ïîäëåæèò óïëàòå ãîñóäàð-

ñòâåííàÿ ïîøëèíà;

5) ïî åäèíîìó ñîöèàëüíîìó íàëîãó – ôåäåðàëüíûé îðãàí èñïîëíè-

òåëüíîé âëàñòè, óïîëíîìî÷åííûé ïî êîíòðîëþ è íàäçîðó â îáëàñòè

íàëîãîâ è ñáîðîâ. Ðåøåíèÿ îá èçìåíåíèè ñðîêîâ óïëàòû åäèíîãî ñî-

öèàëüíîãî íàëîãà ïðèíèìàþòñÿ ïî ñîãëàñîâàíèþ ñ îðãàíàìè ñîîò-

âåòñòâóþùèõ ãîñóäàðñòâåííûõ âíåáþäæåòíûõ ôîíäîâ.

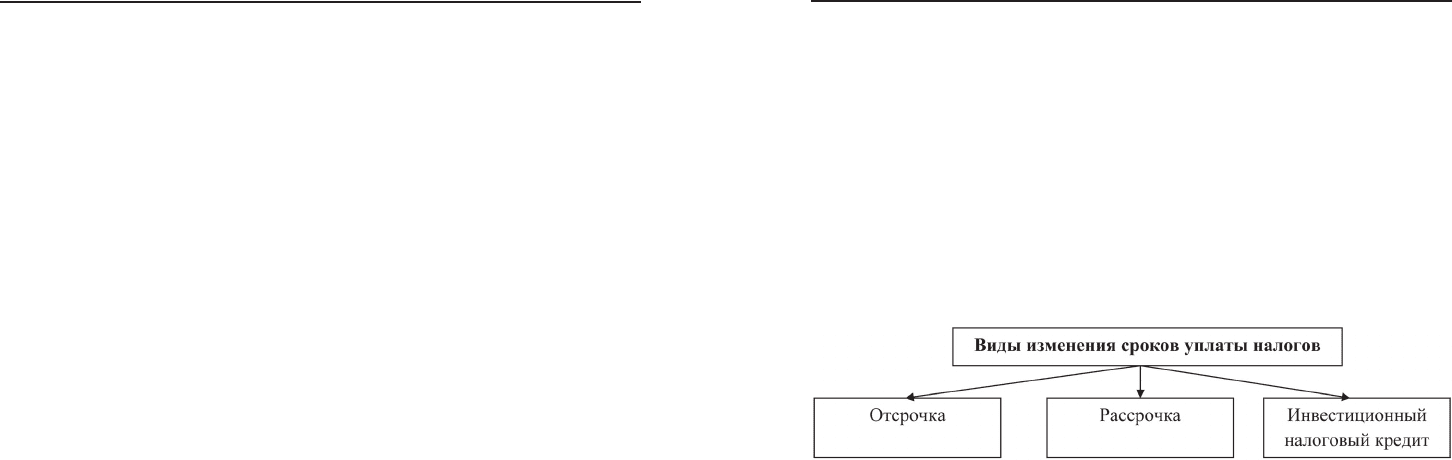

Íà ïðàêòèêå ïðèìåíÿþòñÿ ñëåäóþùèå âèäû èçìåíåíèÿ ñðîêîâ

óïëàòû íàëîãîâ (ðèñ. 5.2).

Ïîíÿòèå, ïîðÿäîê è óñëîâèÿ ïðåäîñòàâëåíèÿ îòñðî÷êè èëè ðàñ-

ñðî÷êè ïî óïëàòå íàëîãà è ñáîðà îïðåäåëåíû â ñò. 64 ÍÊ ÐÔ.

Îòñðî÷êà èëè ðàññðî÷êà ïî óïëàòå íàëîãà ïðåäñòàâëÿåò ñîáîé èç-

ìåíåíèå ñðîêà óïëàòû íàëîãà ïðè íàëè÷èè îñíîâàíèé, ïðåäóñìîò-

ðåííûõ ÍÊ ÐÔ íà ñðîê, íå ïðåâûøàþùèé îäèí ãîä, ñîîòâåòñòâåííî

ñ åäèíîâðåìåííîé èëè ïîýòàïíîé óïëàòîé íàëîãîïëàòåëüùèêîì ñóì-

ìû çàäîëæåííîñòè.

Âìåñòå ñ òåì, ïî óïëàòå ôåäåðàëüíûõ íàëîãîâ â ÷àñòè, çà÷èñëÿå-

ìîé â ôåäåðàëüíûé áþäæåò, îòñðî÷êà èëè ðàññðî÷êà ìîæåò áûòü

ïðåäîñòàâëåíà íà ñðîê îò 1–îãî äî 3-õ ëåò. Ïðè ýòîì íåîáõîäèìî

ðåøåíèå Ïðàâèòåëüñòâà ÐÔ.

Îòñðî÷êà èëè ðàññðî÷êà ïðåäîñòàâëÿåòñÿ ïðè íàëè÷èè õîòÿ áû

îäíîãî èç ñëåäóþùèõ îñíîâàíèé:

• ïðè÷èíåíèå íàëîãîïëàòåëüùèêó óùåðáà â ðåçóëüòàòå ñòèõèéíî-

ãî áåäñòâèÿ, òåõíîëîãè÷åñêîé êàòàñòðîôû èëè èíûõ îáñòîÿòåëüñòâ

íåïðåîäîëèìîé ñèëû;

Ðèñ. 5.2. Âèäû èçìåíåíèÿ ñðîêîâ óïëàòû íàëîãîâ