Зимовець В. Фінансовий менеджмент (конспект лекцій)

Подождите немного. Документ загружается.

81

Завершення складання довгострокового фінансового плану і

складання повного балансу. Приймається рішення про те, що фінансовий

леверидж в 2008-2010 рр. залишається незмінним на рівні 2007 року D/E=0,39 ,

відповідно D=28% V, E=72% V. Це умовно може бути завдання з оптимізації

капіталу з метою максимізації ROE.

Складання повного балансу здійснюється у два етапи.

1. Визначається загальна сума капіталу у широкому розумінні на кожний рік :

Показник

01.01.2009 01.01.2010 01.01.2011

Власний капітал (n/a) 1 2 173 648 2 572 018 3 030 143

Борг 2 714 774 714 774 714 774

ЕFN 3 296 014 335 044 334 928

Капітал V ` =СУММ(1:3)

3 184 436 3 621 836 4 079 846

2. Капітал на кінець року має становити суму, з урахуванням EFN та левериджу :

D + D/0,39 = V, тобто ключовим балансуючим коефіцієнтом є частка боргу у

капіталі у широкому розумінні: D = k x V= V x (1/3,56), а відповідно E = V – D:

Показник

01.01.2009 01.01.2010 01.01.2011

Борг

893 475 1 016 199 1 144 705

Власний капітал

2 290 961 2 605 637 2 935 141

Капітал V

3 184 436 3 621 836 4 079 846

За результатами установленої структури капіталу складаємо остаточний

баланс з незмінною структурою капіталу

Повний баланс

01.01.2009

01.01.2010

01.01.2011

Необоротні активи

2 268 437

2 568 437

2 868 437

Оборотні активи

1 107 125

1 273 193

1 464 172

Загалом:

3 375 562 3 841 630 4 332 609

Поточні зобов'язання 191 125 219 794 252 763

Розрахунки з у

часниками

-

-

-

Власний капітал

2 290 961

2 605 637

2 935 141

Борг

893 475

1 016 199

1 144 705

Загалом:

3 375 562 3 841 630 4 332 609

ЕFN - - -

82

Підготовка стратегічних управлінських рішень

Розраховується різниця між даними повного і неповного балансу по

власному капіталу і боргу, яка показує необхідність збільшення (зменшення) по

складових капіталу на кожний рік.

Показники

01.01.2009 01.01.2010 01.01.2011

Борг

178 701 122 724 128 506

Власний капітал

117 313 (83 694) (128 622)

Еxternal Financing Needed ЕFN

296 014 39 030 (115)

В 2008 р. підприємство потребує додатково власного капіталу 117 млн грн.

(за рахунок додаткового випуску акцій) і 178 млн грн ( за рахунок залучення

кредитів (або випуску облігацій)); в 2009 р. – потребує залучення кредитів на

123 млн грн. і може зменшити власний капітал на суму 84 млн грн., в 2010 –

потребує залучення кредитів – 129 млн грн. і зменшення власного капіталу на

129 млн грн. Стратегічним завданням є реструктуризація капіталу і викуп

власних акцій за рахунок запозичень. Тест прогнозу на адекватність проводять із

застосуванням показників платоспроможності : Asset to Equity Ratio, Debt/Equity

Ratio, Debt to assets Ratio (коефіцієнт загальної заборгованості.

6.3. Короткострокове (поточне і оперативне) фінансове

планування

Поточне фінансове планування здійснюється з метою планування

ліквідності.

1. Визначення суми дебіторської заборгованості і грошових

надходжень від продажів. Прогноз обсягів продажу береться відповідно до

довгострокового фінансового плану (фактичний обсяг продажу за базовий рік,

скоригований на коефіцієнт росту NS

t

/NS

t-1.

На основі прогнозу обсягів продажів

визначається прогнозна сума грошових надходжень від продажів:

Грошові надходження = Початкова сума дебіторської заборгованості +

Виручка від реалізації х (90 - Період оплати дебіторської заборгованості) /90.

Якщо період оплати дебіторської заборгованості більше 90 днів, застосовується

83

формула: Грошові надходження = Початкова сума дебіторської заборгованості х

90/Період оплати дебіторської заборгованості.

Період опати ДЗ = 365 / [(виручка від продажу /(середньорічна сума

дебіторської заборгованості – середньорічна сума авансів отриманих)].

Дебіторська заборгованість визначається як різниця між рядком 160 і 540

балансу, виручка від продажу – рядок 035 ЗФР.

2. Визначення поточних грошових витрат і кредиторської

заборгованості. Поточні грошові витрати = Початкова сума кредиторської

заборгованості + Планова собівартість х (90 - Період погашення кредиторської

заборгованості)/90. Якщо період оплати кредиторської заборгованості більше 90

днів, застосовується формула: Грошові витрати = Початкова сума кредиторської

заборгованості х 90/Період оплати кредиторської заборгованості.

Період оплати КЗ = 365 / [(собівартість реалізованої продукції) /

(середньорічна сума КЗ – середньорічна сума сплачених авансів)]. Кредиторська

заборгованість визначається за рядком 530 мінус рядок 180 балансу

4. Визначення фінансових грошових видатків – відображається

середньоквартальна сумам витрат на сплату процентів (планова заборгованість

довгострокового плану D x очікувану процентну ставку R

d

)

5. Визначення суми капітальних грошових видатків (відповідно до

суми I

0

довгострокового фінансового плану) та дивідендів відповідно до

коефіцієнту утримання чистого прибутку.

6. Визначення суми інших грошових видатків. Застосовується метод

коригування інших витрат за базовий рік (рядок 050 мінус рядок рядок 140 –

рядок 170 = GI – FINEX – EBT) на коефіцієнт росту NS

t

/NS

t-1.

Приклад.

1. За даними балансу ВАТ «Полтавський ГЗК» за 2007 рік розраховано

показники оборотності заборгованості та коефіцієнти:

П

П

о

о

к

к

а

а

з

з

н

н

и

и

к

к

и

и

Т

Т

е

е

р

р

м

м

і

і

н

н

(

(

д

д

н

н

і

і

в

в

)

)

К

К

о

о

р

р

и

и

г

г

у

у

ю

ю

ч

ч

и

и

й

й

к

к

о

о

е

е

ф

ф

і

і

ц

ц

і

і

є

є

н

н

т

т

Д

Д

о

о

п

п

о

о

к

к

а

а

з

з

н

н

и

и

к

к

а

а

Оборотність дебіторської

заборгованості

30,5 (90 -30,50)/90= 0,66

Обсягів продажу, рядок

035

84

Оборотність

кредиторської

заборгованості

7,3 (90-7,29)/90= 0,92

Планової собівартості

(рядок 040 ЗФР базового

року х NS

t

/NS

t

-

1)

2. Планові обсяги продажів та собівартість розподілено за

кварталами року відповідно до квартальних планів продажу (15 % - 25 % -

25 % - 35 % річного плану). Розраховано коефіцієнт собівартості в обсягах

продажу 0,59 (рядок 040/рядок 035 ЗФР за базовий рік). Собівартість розподілена

по кварталам відповідно коефіцієнту:

I кв. II кв. III кв. IV кв.

Обсяги продажу 485 145 808 574 808 574

1 132 004

Собівартість 286 235 477 059 477 059

667 882

3. Визначено фінансові витрати у плановому році – сума боргу за

довгостроковим фінансовим планом, помножена на процентну ставку - 893 475 x

29% із рівномірним розподілом по кварталах у сумі 64 777 тис грн.

4. Планові інвестиційні витрати на рік відповідно до довгострокового

плану рівномірно розподілено по кварталах – 300 млн грн / 4 = 75 млн грн на

квартал.

5. Визначено планові суми інших витрат шляхом множення суми

інших витрат у базовому році на коефіцієнт NSt/NSt=1,15 інших витрат за

базовий рік (Валовий прибуток, рядок 050 мінус Фінансові витрати, рядок 140,

мінус – Прибуток від звичайної діяльності рядок 170) - 669 569 тис грн. Планові

суми інших витрат розподілено по кварталах відповідно до квартальних планів

продажу (15 % - 25 % - 25 % - 35 % річного плану).

I кв. II кв. III кв. IV кв.

Інші витрати 100 435 167 392 167 392

234 349

6.Короткостроковий фінансовий план.

П

П

о

о

к

к

а

а

з

з

н

н

и

и

к

к

и

и

п

п

л

л

а

а

н

н

у

у

1

1

к

к

в

в

2

2

к

к

в

в

3

3

к

к

в

в

4

4

к

к

в

в

1

Початкова дебіторська заборгованість 246 187 164 411 274 019 274 019

2

Обсяги продажу

485 145 808 574 808 574 1 132 004

3

Поточні грошові надходження (ряд 1 +

ряд 2 х коефіцієнт ДЗ) 566 920 698 967 808 574 1 022 396

4

Кінцева дебіторська заборгованість 164 411 274 019 274 019 383 626

5

Кредити отримані +, погашені (-) 178 701

6

Загальні грошові надходження 745 621 698 967 808 574 1 022 396

85

(ряд.3+ряд.5)

7

Початкова кредиторська

заборгованість 42 824 23 171 15 447 23 171

8

Планова собівартість

286 235 477 059 477 059 667 882

9

Поточні грошові видатки (ряд 7 + ряд

8*коефіцєнт КЗ) 305 888 461 611 453 888 636 988

10

Кінцева кредиторська заборгованість 23 171 15 447 23 171 30 895

11

Інші витрати 100 435 167 392 167 392 234 349

12

Фінансові витрати 64 777 64 777 64 777 64 777

13

Дивіденди та інші розрахунки з

учасниками 34 081

14

Капітальні видатки 75 000 75 000 75 000 75 000

15

Загальні грошові видатки (ряд.9 +

ряд.10+ ряд.11 + ряд.12+ряд 13) 546 101 802 861 761 057 1 011 114

16

Чистий грошовий потік (ряд 6 – ряд.15)

199 521 (103 894) 47 517 11 283

7. Баланс грошових коштів

1 кв 2 кв 3 кв 4 кв

Початкове сальдо 44 408 211 586 107 691

155 209

Чистий грошовий потік (рядок 16

Короткострокового фін. плану

167 178 (103 894) 47 517 11 283

Кінцеве сальдо 211 586 107 691 155 209

166 492

Мінімальний резерв 54 413 19 113 19 113 19 113

Надлишок (дефіцит) (ряд.3– ряд.4) 157 173 88 579 136 096

147 379

Висновки: поточне фінансове планування зосереджує увагу на поточних

активах і зобов’язаннях, але базується на довгостроковому фінансовому плані в

частині таких показників як D та коефіцієнт дивідендів D/NI. Показник D

визначає верхній ліміт фінансового боргу, припустимий для підприємства. Якщо

поточний фінансовий план не збалансовується без додаткових запозичень, слід

знаходити рішення в частині скорочення грошового циклу. Як ми розглядали у

темі 5 : грошовий цикл = період обороту запасів + період оплати ДЗ -період

оплати КЗ. Важливим елементом планування може бути планове скорочення

періоду обороту запасів, тобто періоду часу з моменту придбання запасів до

продажу продукції (365/ [собівартість реалізованої продукції/середньорічна

вартість запасів). Для вирівнювання балансу грошових коштів рішення може

полягати у зменшенні запасів на складах або зростанні частки в обсягах продажу

товарів за умови попередньої оплати (авансових платежів).

86

ТЕМА 7. АНТИКРИЗОВИЙ ФІНАНСОВИЙ МЕНЕДЖМЕНТ

7.1. Функціональні та методологічні особливості антикризового

фінансового менеджменту.

Методологічна особливість антикризового фінансового менеджменту

(АФМ) має іншу цільову установку, аніж звичайний ФМ. Нагадаємо, що ціллю

ФМ є максимізація ринкової вартості (капіталу) власників підприємства на

основі його прибутковості. Невиконання основної цілі (збиткова робота і

декапіталізація підприємства) призводить до втрати ним ліквідності, коли не

вистачає грошових коштів для виконання поточних зобов’язань і деякі із

кредиторів можуть порушити справу про банкрутство такого підприємства.

Основними етапами формування і реалізації політики антикризового

фінансового управління є:

моніторинг фінансового стану підприємства з метою виявлення ознак

кризових явищ;

ідентифікація основних факторів, що зумовили кризовий стан

підприємства;

вибір адекватних інструментів антикризового управління і розробка

комплексу завдань АФМ.

7.2. Методи прогнозування банкрутства підприємства.

Технічна неплатоспроможність – неможливість своєчасного виконання

поточних зобов’язань унаслідок дефіциту грошових коштів. При цьому баланс

підприємства залишається ліквідним (поточні активи перевищують поточні

зобов’язання), але період обороту дебіторської заборгованості зростає, а

кредиторської скорочується.

Відмінність поняття технічна неплатоспроможність (дефолт) від

банкрутство (повна неплатоспроможність, або перевищення зобов’язань над

активами, виникає, коли капітал має від’ємне значення) полягає у тому, що

87

неліквідне підприємство може тривалий час залишатись платоспроможним. Для

ідентифікації ризиків технічної неплатоспроможності підприємства у часі

складається таблиця активів і пасивів за строками:

Розподіл активів і пасивів по строках

Таблиця 7.1

Статті До 30 днів До 90 днів До року Більше року

Активи

Грошові кошти та еквіваленти 100

Матеріали

100

Дебітори

50

50

Необоротні активи 200

Разом

150 200 300 500

Пасиви

Короткострокові позики 100

Податкова заборгованість 100

Заборгованість по заробітній платі 50

Кредитори 100

Довгострокові позики 50

Власний капітал

100

Разом (кумулятивно)

250 350 400 400

Розрив (gap) (-100) (150) (-100) +100

Перевищення зобов’язань над активами називається від’ємним «гепом» і

свідчить про ризики технічної неплатоспроможності підприємства. У табл..7.1

показано, що підприємство є платоспроможним і має ліквідний баланс (активи

перевищують зобов’язання), проте короткострокова ліквідність є недостатньою у

зв’язку із перевищенням зобов’язань до 30 днів, до 90 днів і до року над

відповідними кумулятивними активами.

88

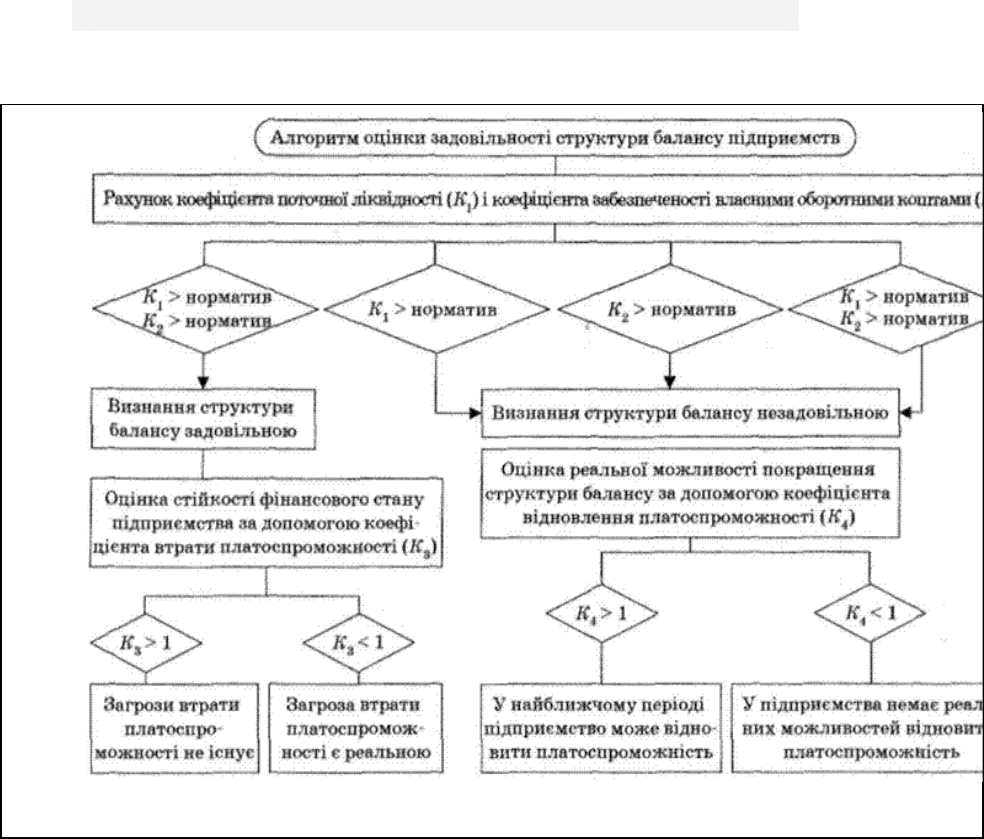

7.2.1. Алгоритм оцінки задовільності структури балансу.

Можна використовувати також алгоритм оцінки задовільності структури

балансу підприємства. Якщо структура балансу за результатами аналізу

коефіцієнта поточної ліквідності (Current Ratio) і коефіцієнта забезпеченості

власними оборотними коштами визнана задовільною, додатково оцінюється

стійкість фінансового стану підприємства за допомогою коефіцієнта втрати

платоспроможності (К3), який визначається за формулою (параметр оцінки:

якщо К

3

> 1 , то існує ризик втрати платоспроможності підприємством:

К

3

= ((Current Ratio

t

+ 3 місяці /T (Current Ratio

t

- Current Ratio

t-1

))/2, де

Current Ratio

t-1

– коефіцієнт ліквідності на початок звітного періоду, Current

Ratio

t

– коефіцієнт ліквідності на кінець звітного періоду, T – тривалість звітного

періоду (місяців).

Рис.7.1. Механізм ідентифікації вірогідності банкрутства підприємства

89

Якщо за результатами аналізу структура балансу визнається

незадовільною, додатково розраховується коефіцієнт відновлення

платоспроможності (К

4

) на період найближчих б місяців за формулою:

К

4

= ((Current Ratio

t

+ 6 місяців /T (Current Ratio

t

- Current Ratio

t-1

))/2

Current Ratio

t-1

– коефіцієнт ліквідності на початок періоду, Current Ratio

t

–

коефіцієнт ліквідності на кінець періоду, T – тривалість звітного періоду

(місяців).

Якщо (К

4

) < 1, робиться висновок про те, що у підприємства немає

реальної можливості відновити платоспроможність.

7.2.2. Емпіричні коефіцієнти ризику банкрутства.

Крім системи фінансових коефіцієнтів для раннього запобігання кризових

явищ у світовій практиці використовується спеціальні узагальнюючі (тестові)

показники загрози банкрутства. Для визначення інтегрального показника

імовірності банкрутства застосовується метод дискримінантного аналізу. Цей

метод базується на емпіричному дослідженні фінансових показників значної

кількості підприємств, певна кількість яких збанкрутіла, а решта — успішно

функціонує в умовах ринкового середовища. У зарубіжній практиці є багато

методик визначення інтегрального Z-показника рівня загрози банкрутства.

1) Модель Альтмана

Варіант 1968 р.: Z = 1,2 NWC/A +1,4ROA + 3,3 EBIT/A +0,6 C/D + 1,0 NS/A

(мінімальне допустиме значення – 1,23)

Варіант 1983 р. Z = 0,717 NWC/A +0,847 ROA + 3,107 EBIT/A +0,42 C/D +

0,998 NS/A (бажані параметри :1,8 < Z < 3)

2) Модель Спрінгейта

Z = 1,03 NWC/A + 3,07 EBIT/A +0,66 EBIT/CL (current liabilities) + 0,4 NS/A

(мінімальне допустиме значення – 0,862)

7.2.3. Застосування коефіцієнтну фінансування ліквідних активів.

Досить надійним методом інтегральної оцінки загрози банкрутства

підприємств у світовій практиці є визначення коефіцієнта фінансування

90

важколіквідних активів. Шкалу оцінки імовірності банкрутства за цією

методикою наведено нижче у табл.7.2.

Таблиця 7.2

Імовірність банкрутства виходячи із джерел фінансування активів

Фінансування мало ліквідних активів

Імовірність

банктурства

Необоротні активи + Запаси < ВК Низька

Необоротні активи + Запаси < ВК + Довгострокові кредити Помірна

Необоротні активи + Запаси < ВК + Довгострокові кредити +

Короткострокові кредити

Висока

У разі виникнення загрози банкрутства підприємства, змінюються завданні

і цілі ФМ. Основною ціллю АФМ тимачасово є його спрямованість на

мінімізацію збитків власників підприємства, збереження контролю за ним на

основі відновлення його ліквідності та платоспроможності ( а не максимізація

ринкової вартості, як за звичайних умов). Функціональні особливості АФМ

випливають із його основної цілі. АФМ виконує такі функції-завдання:

- реструктуризація кредиторської заборгованості;

- реструктуризація активів (продаж частини матеріальних активів для

покращення поточної ліквідності);

- санація (пошук додаткових зовнішніх джерел фінансування для

відновлення платоспроможності);

- організаційна реструктуризація (продаж або передача збиткових

виробництв асоційованій компанії в обмін на корпоративні права або ліквідні

фінансові інструменти).