Зимовець В. Фінансовий менеджмент (конспект лекцій)

Подождите немного. Документ загружается.

71

короткострокові фінансові активи, які приносять доходність за процентною

ставкою R.

Модель базується на припущенні, що оптимальний розмір ліквідних

коштів визначається коли альтернативні витрати невикористаних можливостей =

комерційним витратам на здійснення інвестицій у фінансові активи.

[С/2 x R = (T/C) x F]

[C = (2T x F/R)^

(1/2)

], де

C – оптимальне початкове сальдо грошових коштів; F – фіксовані витрати під

продажу фінансових активів для поповнення ліквідності за одну трансакцію, Т –

загальний обсяг коштів, необхідних для здійснення платежів протягом планового

періоду (року).

У формулі R застосовують у десятковому форматі. Недоліком моделі ВАТ

є те, що припускається постійний фіксований відтік грошових коштів

(перевищення витрат над надходженнями), що може мати місце лише у випадку

здійснення винятково інвестиційної діяльності.

Модель Міллера-Ора . Основна ідея полягає в тому, що ліквідні кошти

можуть знаходитися в межах від верхньої межі UP і нижньої межі LOW. До того

моменту, поки ліквідність знаходиться у встановлених межах, ніякі заходи не

вживаються. Якщо вона перевищує рівень UP, здійснюється вилучення

ліквідності на депозити або у фінансові інструменти. Якщо ліквідність стає

нижчою за LOW, кошти вилучаються із депозитних рахунків або продаються

фінансові інструменти.

Передбачається, що L – мінімальне сальдо визначається ФМ (залежить від

того, який рівень ризику ліквідності ФМ вважає припустимим, Росс, с. 579)

C – оптимальний обсяг ліквідних коштів;

F – фіксовані витрати під продажу фінансових активів для поповнення

ліквідності за одну трансакцію;

R – процентна ставка;

σ – дисперсія чистого грошового потоку за період.

Висновки. Згідно з моделями Ват і Міллера- Орра із зростанням

процентної ставки знижується розмір оптимального сальдо грошових коштів.

72

5.4. Управління короткостроковими позиками та розрахунками з

кредиторами.

Це питання в жодному підручнику з ФМ окремо не розглядається в

контексті управління ліквідністю. Як ми уже розглядали на попередній лекції

питання співвідношення власних і залучених коштів є питанням довгострокового

фінансового планування та управління інвестиціями. У Росса питання

короткострокових запозичень виділяється як «інші фактори, що впливають на

грошове сальдо» (с.560-561). Як можливий варіант управління ліквідністю

виділяються короткострокові запозичення, при цьому вони є менш вигідним,

аніж продаж фінансових інструментів, способом поповнення ліквідності,

оскільки по ним сплачується вищий процент. Разом із тим не враховується те, що

підприємство може не мати ліквідних фінансових інвестицій і кредитувати

поточні активи за рахунок банку, що є звичайною практикою (особливо для

середнього бізнесу).

Застосування кредитних ліній дає можливість короткострокового

поповнення ліквідності та виконання зобов’язань підприємства в межах

припустимого ризику. У концептуальному плані залучення таких позик є

обґрунтованим у разі, якщо рівень ліквідності підприємства є високим (значна

частина поточних активів фінансується за рахунок власних коштів і

довгострокових зобов’язань), що знижує коефіцієнт прибутковості власних

коштів. Ефективність залучення короткострокових кредитів має місце тоді, коли

досягається оптимальна структура капіталу – це таке співвідношення між

власним капіталом і довгостроковими зобов’язаннями, за якого забезпечується

висока прибутковість власного капіталу і не втрачається фінансова стійкість

підприємства (іншими словами – це максимізація прибутковості власного

капіталу при одночасній мінімізації ризиків). Управління розрахунками з

кредиторами - має бути направлене на подовження терміну розрахунків і

залучення так званого торгового кредиту.

73

ТЕМА 6. ФІНАНСОВЕ ПРОГНОЗУВАННЯ ТА ПЛАНУВАННЯ

6.1.Основні принципи та методи розробки довгострокового

фінансового плану

Для розробки довгострокового фінансового плану слід визначити деякі

ключові елементи фінансової політики підприємства:

Основні параметри фінансового плану

Таблиця 5.1

Ключові елементи Позначення

1. Необхідні розміри інвестицій у нові активи,

залежать від обраних для реалізації інвестиційних

проектів (як це розглядалось у темі 3) та є результатом

стратегічних рішень стосовно бюджету капітальних

інвестицій,

I

o

(формула 3.1 для NPV), тема 3

2. Припустимий рівень фінансового важеля, який

використовуватиметься у перспективі , тобто стратегічні

рішення щодо структури капіталу (як це розглядалось у

темі 4).

D/E(у розумінні леверидж, тобто

D – це не усі зобов’язання, а лише

фінансові), у цьому відмінність

від коефіцієнту D/E за табл.2.2

(Debt/Equity Ratio), який часто

включає усі зобов’язання( тема 4)

3. Стратегія дивідендних виплат і плановий

коефіцієнт дивідендів (відносно чистого прибутку або у

фіксованому розмірі на одну акцію)

Фіксована сума (кількість акцій в

обігу ч дивідендний платіж) або

коефіцієнт дивідендів D/NI( тема

4)

4. Сума ліквідних коштів та робочого капіталу,

необхідна для забезпечення поточної діяльності (для

короткострокового планування)

Плановий Коефіцієнт абсолютної

ліквідності, The cash ratio

(коефіцієнт грошових коштів за

Россом) – тема 2

Основою моделі фінансового планування є прогнозні дані щодо обсягів

продажу товарів, на основі чого розраховуються усі інші показники і фінансові

плани збалансовуються в межах заданих у табл. 5.1 параметрів. Часто дається

плановий коефіцієнт зростання обсягів продажів. Довгостроковий фінансовий

план включає прогнозний баланс, звіт про прибутки і збитки і прогнозний звіт

про рух грошових коштів.

Cутність планування зводиться до того, що:

74

1) вводиться незалежна змінна (обсяг продажу) при інших рівних

параметрах=const;

2) елементом фінансового плану є так званий «запобіжний клапан» - обсяги

дефіциту або надлишку капіталу, які вирівнюються за допомогою або

фінансових ін’єкцій запозичень (залучення власного капіталу) або фінансових

вилучень (дивіденди або погашення фінансових боргів);

3) застосовуються так звані економічні припущення про те, якою буде

ставка оподаткування і процентні ставки по запозиченнях.

6.2. Метод планування «процентної залежності від обсягів

продажу».

Основна ідея методу полягає в тому, що частина активів і зобов’язань

підприємства змінюється пропорційно обсягам продажу, а частина є умовно-

постійними, незалежними від обсягів продажу показниками. Основним

завданням такого планування є визначення необхідного обсягу капіталу (у

широкому розумінні) для забезпечення запланованого обсягу продажу.

Основи методу:

1) припущення про те, що витрати становитимуть постійний процент від

обсягу продажу, тобто про постійний рівень маржі прибутку NI/NS;

2) інформація про коефіцієнт виплати дивідендів (DP/NI або DP

i

xN);

3) інформація про коефіцієнт утримання чистого прибутку (RE/NI), або

коефіцієнт реінвестування.

Базою для планування є фактична фінансова звітність підприємства за

попередній період. При цьому припускається, що частина активів і зобов’язань

зростає пропорційно обсягам продажу, а частина ні. Елементи балансу, що

змінюються перераховуються пропорційно коефіцієнту NS

t

/NS

t-1

Відношення загальної суми активів до обсягів продажу називається

коефіцієнтом інтенсивності капіталу, цей показник показує, яка сума активів

потрібна для забезпечення однієї гривні чистого продажу. Нагадаємо, що нам

75

також відомий активів показник оборотності активів з формули Дюпона - NS/A.

Коефіцієнт інтенсивності капіталу є оберненим показником CIR=A/NS.

Поточні зобов’язання (за винятком фінансових та розрахунків з

акціонерами, рядок 590 балансу) також перераховуються пропорційно

коефіцієнту NS

t

/NS

t-1

. Дані щодо зміни у розрахунках з акціонерами заносяться у

прогнозні баланси відповідно до запланованої дивідендної політики.

Не перераховуються такі рахунки капіталу та фінансових зобов’язань

(рядки 300-340,360 ,розділ III рядок 480 (за мінусом рядка 460 – відстрочені

податкові зобов’язання) , 500і 510 балансу). Також не перераховується кошти по

розрахунках з акціонерами (рядок 590 балансу). Нерозподілений прибуток

збільшується шляхом додавання до залишку по рядку 350 розрахункового

чистого прибутку. Доходи і витрати перераховуються пропорційно темпам

зростання обсягів продажу, за винятком розрахункових рядків дохід від участі у

капіталі (рядок 110), інші фінансові доходи (рядок 120), інші доходи (рядок 130),

фінансові витрати (рядок 140), втрати від участі у капіталі (рядок 150).

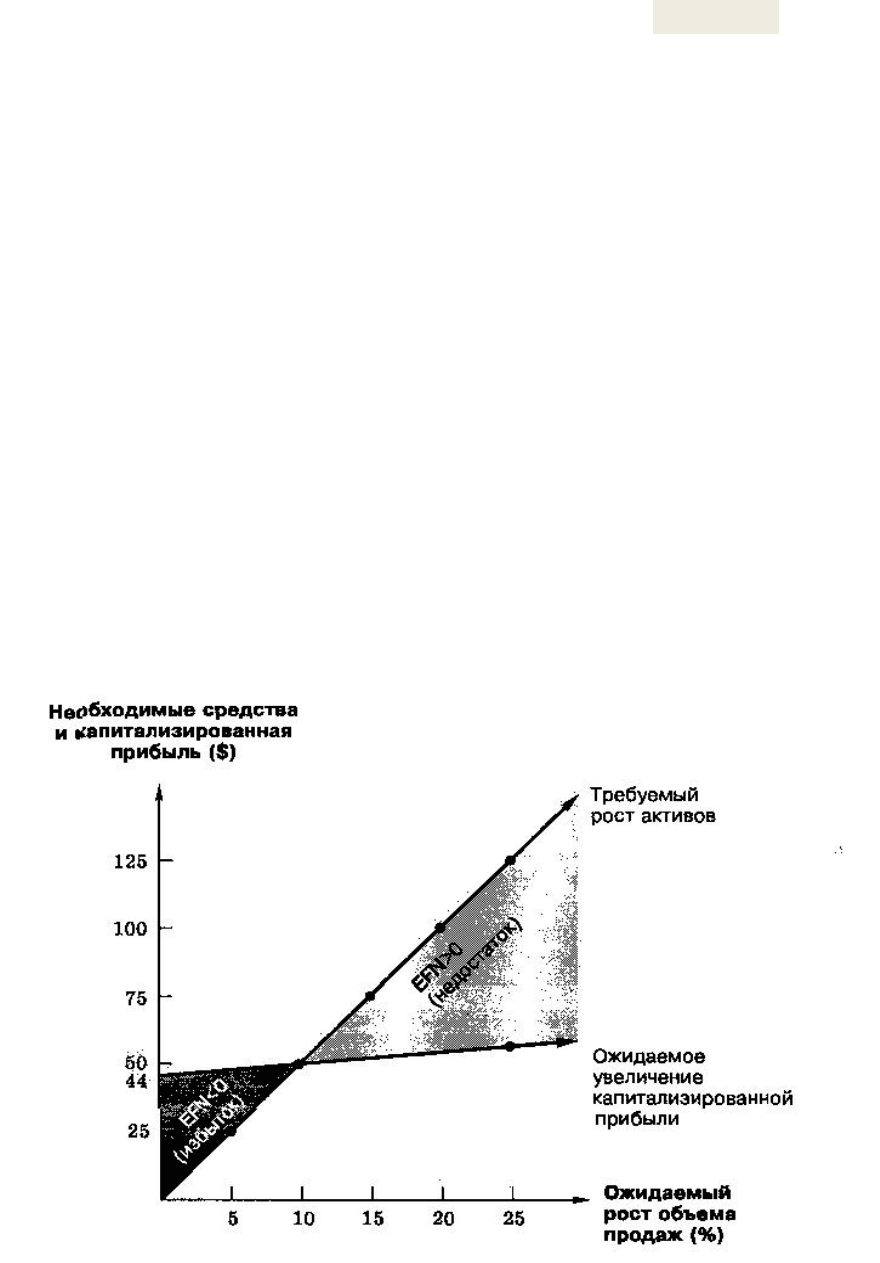

Рис.5.1 Випадок EFN=0

76

Різниця між активами і зобов’язаннями за результатами складання

неповного балансу називається External Financing Needed (EFN) – розмір

зовнішнього фінансування, який показує потребу підприємства в інвестиціях.

Завдання ФМ – заздалегідь спланувати джерела покриття для EFN (тобто EFN=0)

Якщо EFN=0, тоді підприємство може розвиватись без залучення

зовнішніх джерел фінансування. Іншими словами за рахунок самофінансування.

У такому випадку зростає E/V у структурі капіталу. Коефіцієнт внутрішнього

зростання показує, якими темпами може розвиватись підприємство (зростати

обсяги чистих продажів) без залучення зовнішніх джерел фінансування, тобто за

умови, що параметр EFN=0.

IGR = ROAxb/(1- ROAxb), де (6.1)

b- коефіцієнт утримання чистого прибутку (RE/NI).

Коефіцієнт стійкого зростання показує, якими максимальними темпами

може розвиватись підприємство (зростати обсяги чистих продажів) без

розміщення нових акцій, зберігаючи при цьому постійну структуру капіталу.

Іншими словами йдеться про стабільність коефіцієнту D/E. Оскільки власний

капітал зростає на суму нерозподіленого прибутку E

t

=E

t-1

+ NI-DP, фінансові

зобов’язання мають зростати пропорційно D

t

=D

t-1

x E

t

/E

t-1

SGR = ROExb/(1- ROExb), де (6.2)

SGR – коефіцієнт cтійкого зростання, ROE – прибутковість власного капіталу,

Якщо підприємство не бажає продавати нові акції, маржа прибутку, коефіцієнт

дивідендів і оборотність активів є фіксованими, то існує один можливий варіант

зростання.

77

6.3.Механізм складання прогнозного балансу.

Основою складання довгострокового прогнозу є фактичний баланс за

попередній період. Для прикладу використано баланс ВАТ «Полтавський ГЗК»

за 2008 рік.

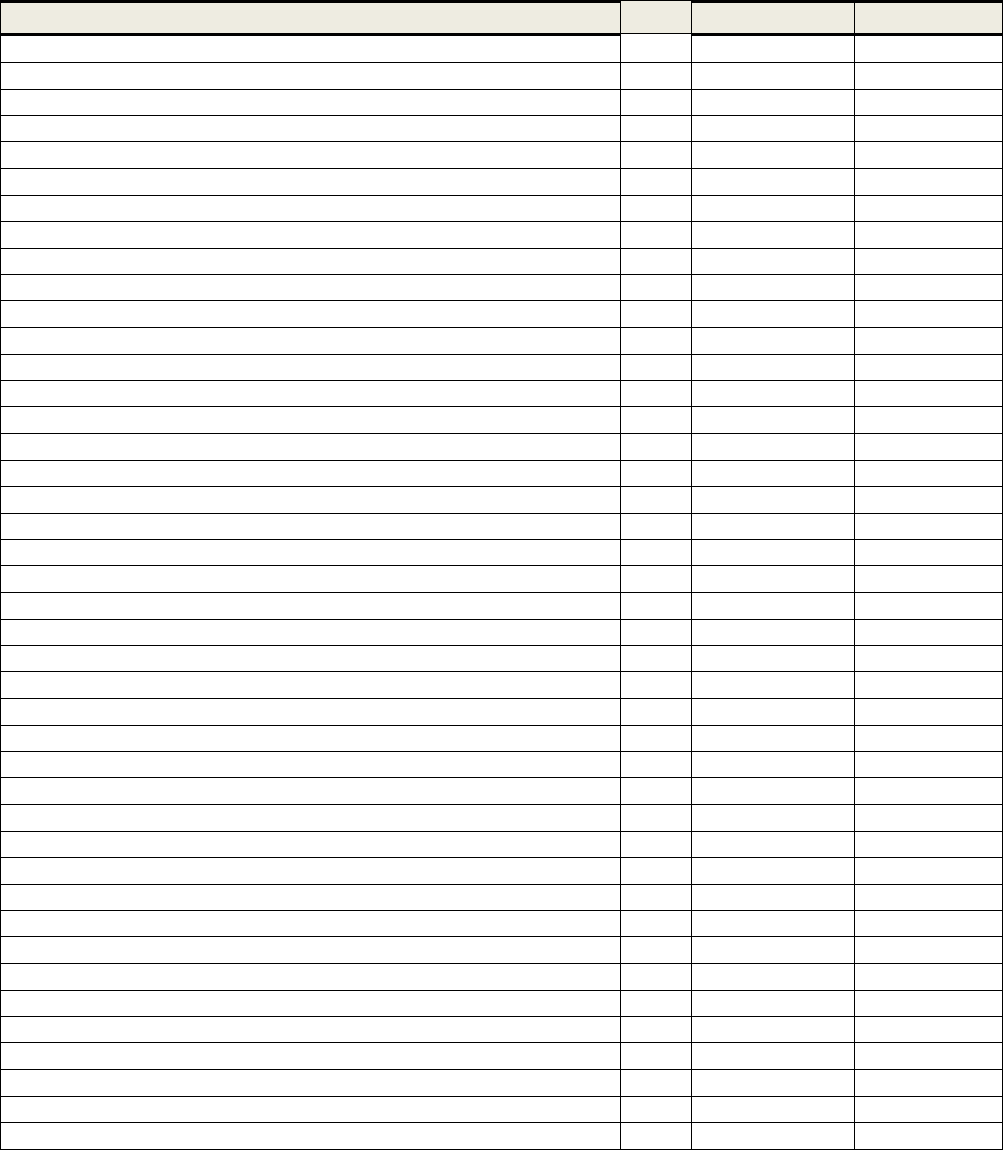

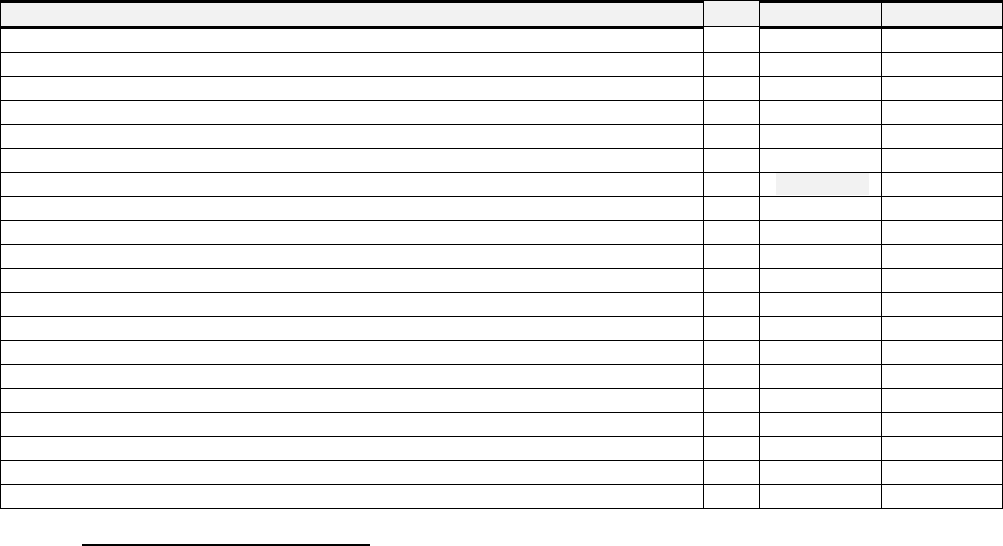

Полтавський ГЗК Баланс на 31.12.2007

А

А

к

к

т

т

и

и

в

в

Н

Н

а

а

0

0

1

1

.

.

0

0

1

1

.

.

2

2

0

0

0

0

7

7

Н

Н

а

а

0

0

1

1

.

.

0

0

1

1

.

.

2

2

0

0

0

0

8

8

I. Необоротні активи

Нематеріальні активи:

- залишкова вартість

010

1 562 4 064

- первісна вартість

011

4 063 7 274

- накопичена амортизація

012

(2 501) (3 210)

Незавершене будівництво

1020

271 149 -

Основні засоби:

- залишкова вартість

030

1 140 638 1 282 159

- первісна вартість

031

2 161 899 2 396 352

- знос

032

(1 021 261) (1 114 193)

Довгострокові біологічні активи:

- справедлива (залишкова) вартість

035

- -

- первісна вартість

036

- -

- накопичена амортизація

037

- -

Довгострокові фінансові інвестиції:

- які обліковуються за методом участі в капіталі інших підприємств

040

69 178 88 017

- інші фінансові інвестиції

045

216 544 190 160

Довгострокова дебіторська заборгованість

050

358 343

Відстрочені податкові активи

060

23 123 22 337

Інші необоротні активи

070

- -

Усього за розділом I

080

1 722 552 1 968 437

II. Оборотні активи

Виробничі запаси

100

177 083 247 620

Поточні біологічні активи

110

- -

Незавершене виробництво

120

11 601 13 697

Готова продукція

130

27 883 15 637

Товари

140

883 892

Векселі одержані

150

485 -

Дебіторська заборгованість за товари, роботи, послуги:

- чиста реалізаційна вартість

160

143 999 246 187

- первісна вартість

161

144 763 249 321

- резерв сумнівних боргів

162

(764) (3 134)

Дебіторська заборгованість за рахунками:

- за бюджетом

170

209 664 271 720

- за виданими авансами

180

52 281 45 099

- з нарахованих доходів

190

10 266 -

- із внутрішніх розрахунків

200

- -

Інша поточна дебіторська заборгованість

210

30 484 1 436

Поточні фінансові інвестиції

220

15 550 60 572

Грошові кошти та їх еквіваленти:

- в національній валюті

230

7 588 36 535

- в іноземній валюті

240

50 896 7 873

78

Інші оборотні активи

250

4 501 15 383

Усього за розділом II

260

743 164 962 651

III. Витрати майбутніх періодів

270

48 66

Баланс

280

2 465 764 2 931 154

П

П

а

а

с

с

и

и

в

в

Н

Н

а

а

0

0

1

1

.

.

0

0

1

1

.

.

2

2

0

0

0

0

7

7

Н

Н

а

а

0

0

1

1

.

.

0

0

1

1

.

.

2

2

0

0

0

0

8

8

I. Власний капітал

Статутний капітал

300

1 149 384 1 149 384

Пайовий капітал

310

- -

Додатковий вкладений капітал

320

- -

Інший додатковий капітал

330

32 207 32 128

Резервний капітал

340

9 755 16 840

Нерозподілений прибуток (непокритий збиток)

350

314 106 628 888

Неоплачений капітал

360

- -

Вилучений капітал

370

- -

Усього за розділом I

380

1 505 452 1 827 240

II. Забезпечення наступних виплат та платежів

Забезпечення виплат персоналу

400

24 945 30 114

Інші забезпечення

410

- -

Сума страхових резервів

415

- -

Сума часток перестраховиків у страхових резервах

416

- -

Цільове фінансування

420

- -

Усього за розділом II

430

24 945 30 114

ІІІ. Довгострокові зобов’язання

Довгострокові кредити банків

440

220 725 13 018

Інші довгострокові фінансові зобов’язання

450

149 526 696 513

Відстрочені податкові зобов’язання

460

- -

Інші довгострокові зобов’язання

470

418 1 516

Усього за розділом III

480

370 669 711 047

ІV. Поточні зобов’язання

Короткострокові кредити банків

500

101 751 -

Поточна заборгованість за довгостроковими зобов’язаннями

510

334 318 3 727

Векселі видані

520

10 732 179

Кредиторська заборгованість за товари, роботи, послуги

530

76 252 87 923

Поточні зобов’язання за розрахунками:

- з одержаних авансів

540

439 1 514

- з бюджетом

550

7 553 9 336

- з позабюджетних платежів

560

- -

- зі страхування

570

3 728 4 916

- з оплати праці

580

8 215 10 811

- з учасниками

590

12 456 222 944

- із внутрішніх розрахунків

600

- -

Інші поточні зобов'язання

610

9 254 21 403

Усього за розділом IV

620

564 698 362 753

V. Доходи майбутніх періодів

630

- -

Баланс

640

2 465 764 2 931 154

Задача: скласти прогнозні баланси на кінець 2008-2010 р. за методом

процентної залежності від обсягів продажу поточних активів і зобов’язань

79

Для складання неповного прогнозного балансу використовуються такі

базові параметри прогнозу:

- ефективна ставка податку на прибуток на рівні середньої за 2006-2008 рр.

(сума рядків 180 ЗФР за 2006-2008 рр./ Сума рядків 170 ЗФР за цей же період);

- плановий коефіцієнт NS

t

/NS

t-1

=15%, що означає приріст чистих

продажів на 15 % щорічно (рядок 35 прогнозного ЗФР ) в 2008-2010 рр;

- маржа прибутку PM = EBT/NS

30

планується на рівні 2007 р.: PM =

16,29 % (рядок 170/ рядок 035 ЗФР);

- коефіцієнт утримання чистого прибутку на 2008-2010 рр.- RE/NI= 90 %

(дивіденди нараховуються і сплачуються в другому кварталі наступного за

звітним року);

-заплановані обсяги чистих інвестицій ( I

o

) в необоротні активи становлять

щорічно по 300 млн грн. в 2008-2010 рр.;

- поточні активи визначаються як сума рядків 260 і 270 балансу;

- поточні зобов’язання визначаються як сума рядків 430, 620 і 630 балансу

за мінусом рядків 500,510 і 590 (розрахунки з учасниками).

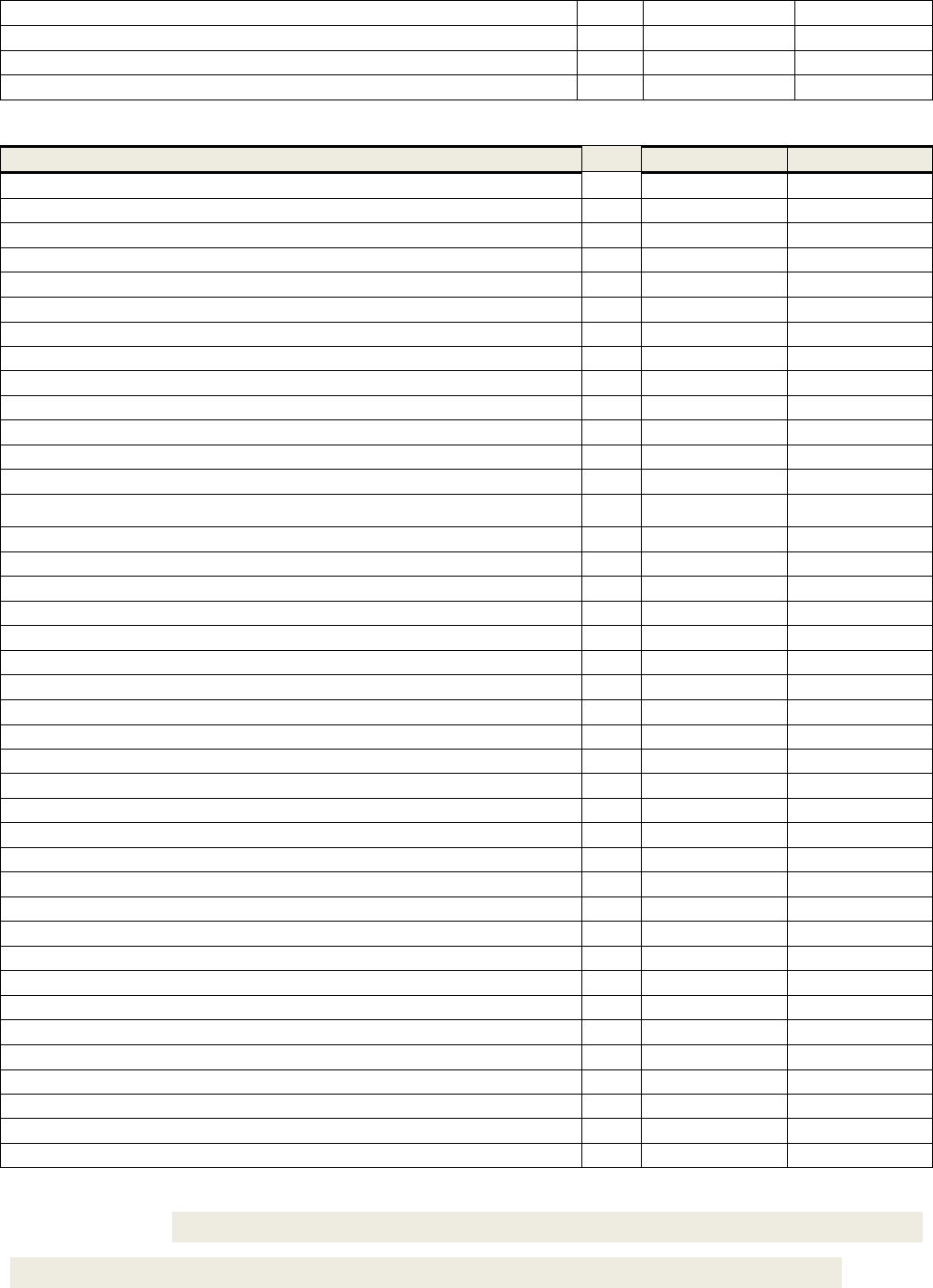

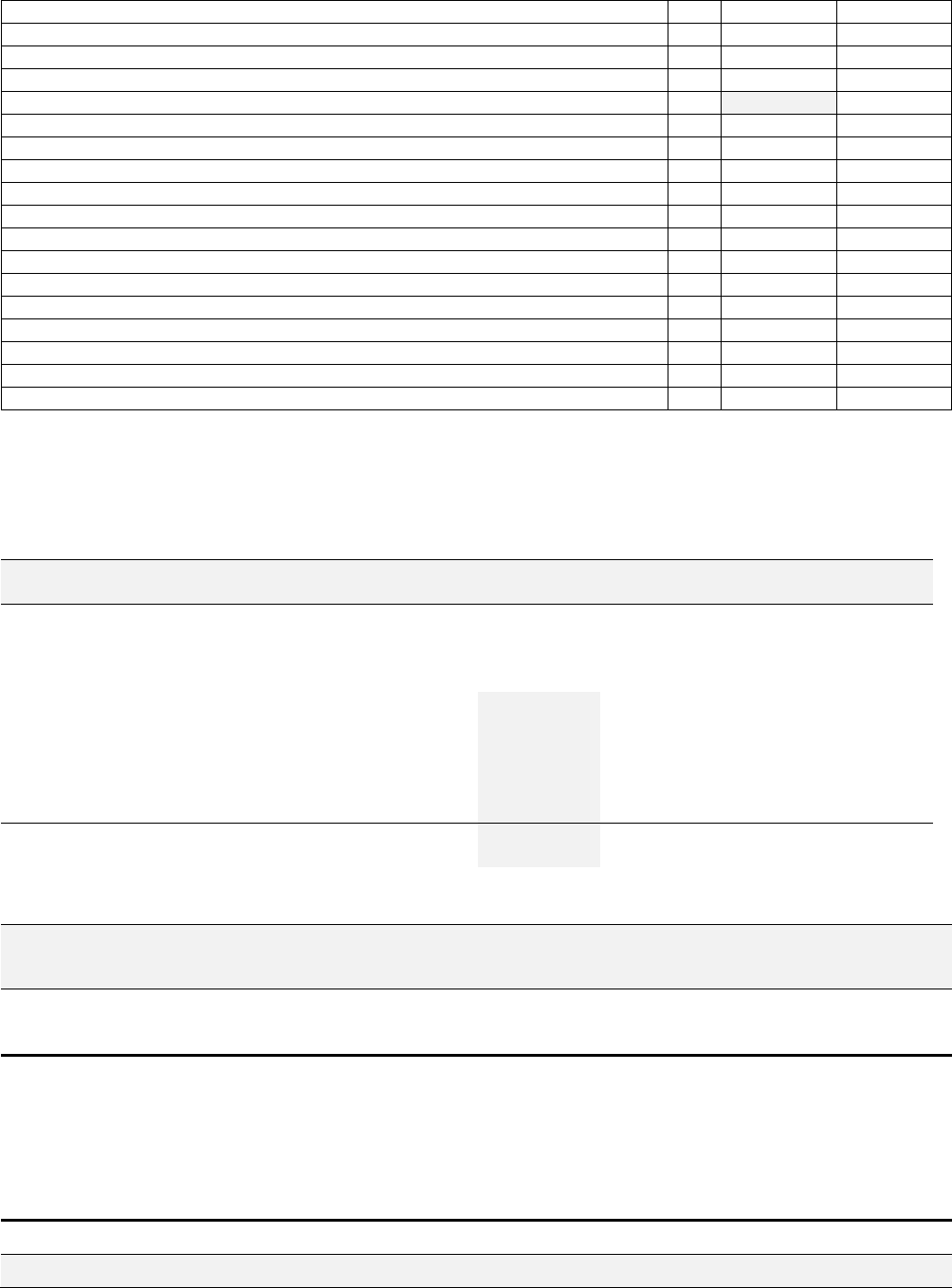

Полтавський ГЗК. Звіт про прибутки/збитки за 2007 рік

С

С

т

т

а

а

т

т

т

т

я

я

З

З

а

а

2

2

0

0

0

0

7

7

р

р

і

і

к

к

З

З

а

а

2

2

0

0

0

0

6

6

р

р

і

і

к

к

Доход (виручка) від реалізації продукції (товарів, робіт, послуг)

010

2 940 031

2 406 113

Податок на додану вартість

015

(127 599)

(83 094)

Акцизний збір

020

-

-

025

-

-

Інші вирахування з доходу

030

-

-

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)

035

2 812 432

2 323 019

Собівартість реалізації продукції (товарів, робіт, послуг)

040

(1 673 177)

(1 481 489)

Валовий прибуток:

-

прибуток

0

50

1 139 255

841 530

-

збиток

055

-

-

Інші операційні доходи

060

74 630

43 748

Адміністративні витрати

070

(128 280)

(102 697)

Витрати на збут

080

(406 428)

(364 888)

Інші операційні витрати

090

(97 592)

(79 433)

Фінансові результати від операційної діяльності:

-

прибуток

100

581 585

338 260

-

збиток

105

-

-

Доход від участі в капіталі

110

3 288

272

Інші фінансові доходи

120

2 230

4 338

Інші доходи

130

131 160

428

948

30

У формулі Дюпона ми використовували не прибуток від звичайної діяльності до оподактування, а

чистий прибуток NI

80

Фінансові витрати

140

(98 816)

(122 296)

Втрати від участі в капіталі

150

-

(1 207)

Інші витрати

160

(161 242)

(425 244)

Фінансові результати від звичайної діяльності до оподаткування:

-

прибуток

170

458 205

223 071

-

збиток

175

-

-

Податок на прибуток від звичайної діяльності

180

(117 400)

(81 442)

Дохід з податку на прибуток від звичайної діяльності

185

-

-

Фінансові результати від звичайної діяльності:

-

прибуток

190

340 805

141 629

-

збиток

195

( )

( )

Надзвичайні:

-

доходи

200

-

-

-

витрати

205

-

-

Податки з надзвичайного прибутку

210

-

-

Чистий:

-

прибуток

220

340 805

141 629

-

збиток

225

( )

( )

Прогнозована частка витрат в обсягах продажу є базою для визначення

планового EBT: 1- EBT

t

/ NS

t

=84%.

Прогнозний звіт про прибутки і збитки складається за формою

Доходи і витрати 2007 факт. 2008 2009 2010

Обсяг продажу (NS

t

/NS

t-1

=15%) 2 812 432 3 234 297 3 719 441 4 277 358

Витрати (1 –PM)

=84% від обсягу продажу) 2 354 227 2 716 809 3 124 331 3 592 980

Оподатковуваний прибуток (EBT) х 517 487 595 111 684 377

Податок на прибуток (ефективна ставка 26) х 132 589 152 478 175 349

Чистий прибуток (NI) х 384 898 442 633 509 028

Приріст капіталізованого прибутку х 346 408 398 370 458 125

Неповний прогнозний баланс складається за формою

Статті

01.01.2008

факт.

01.01.2009 01.01.2010 01.01.2011

Необоротні активи (FA)

1 968 437 2 268 437 2 568 437 2 868 437

Оборотні активи (CA)

962 717 1 107 125 1 273 193 1 464 172

Загалом:

2 931 154 3 375 562 3 841 630 4 332 609

Поточні зобов'язання (CL)

169 923 195 411 224 723 258 432

Розрахунки з учасниками

222 944 - - -

Власний капітал (E)

1 827 240 2 173 648 2 572 018 3 030 143

Борг (n/a)

714 774 714 774 714 774 714 774

Загалом:

2 931 154 3 079 548 3 506 586 3 997 681

Еxternal Financing Needed ЕFN -

296 014 335 044 334 928

Підприємство потребує додаткових джерел фінансування у розмірі: 293

млн грн в 2009 р., 335 млн грн. в 2010 р., 334 млн грн. в 2011 рр.