Зимовець В. Фінансовий менеджмент (конспект лекцій)

Подождите немного. Документ загружается.

41

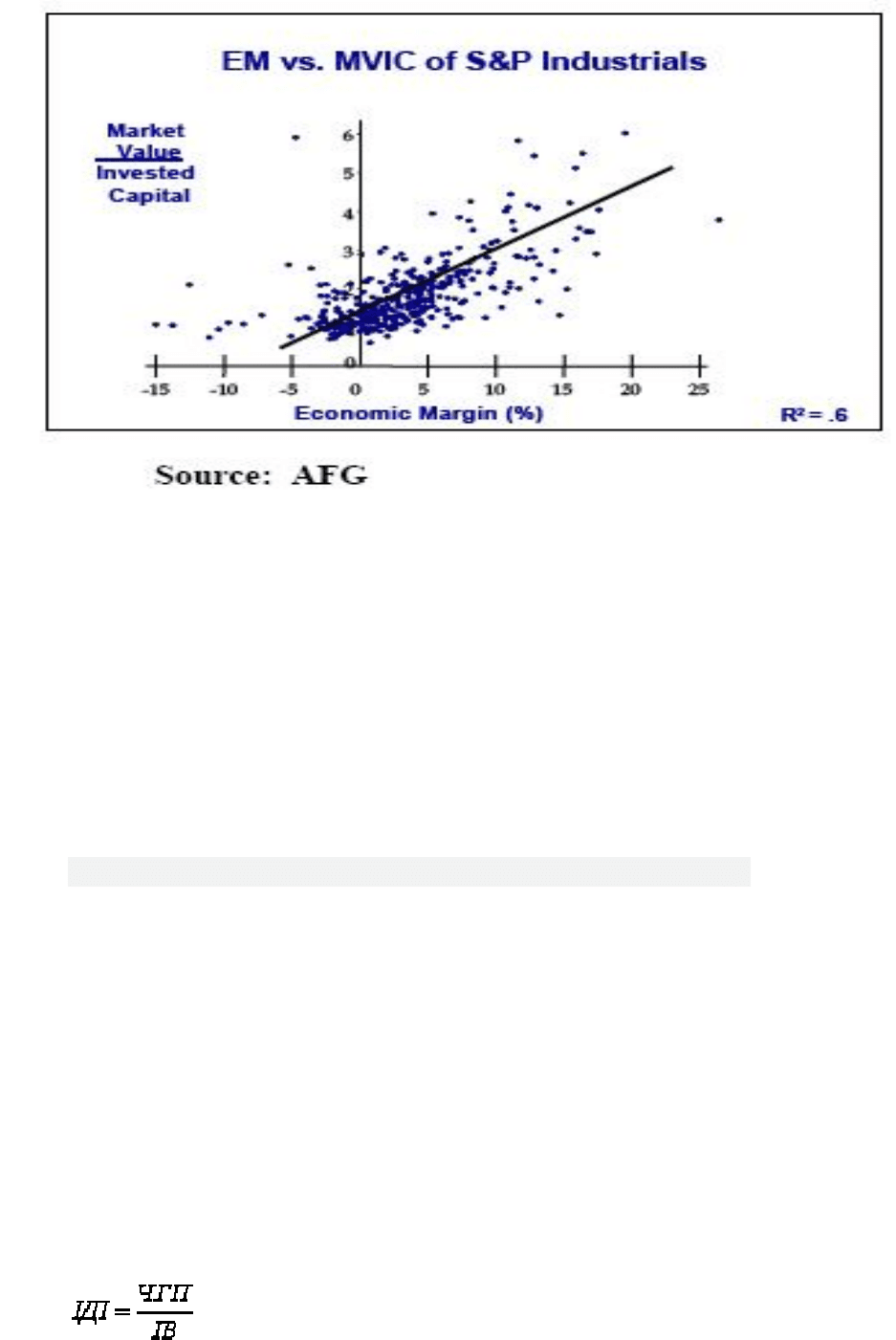

Рис.3.2 Взаємозв’язок вартості акцій та EM

У портфелі методів фінансового аналізу є ще ряд показників оцінки

ефективності інвестиційних проектів. які можна розраховувати на основі

інформації про грошові потоки, пов’язані із їхньою реалізацією. Найчастіше з

цією метою розглядаються показники: “індекс доходності інвестиції”

(profitability index; PI); “індекс прибутковості інвестицій” (return on investment;

ROI); “період окупності інвестицій” (payback period; PP).

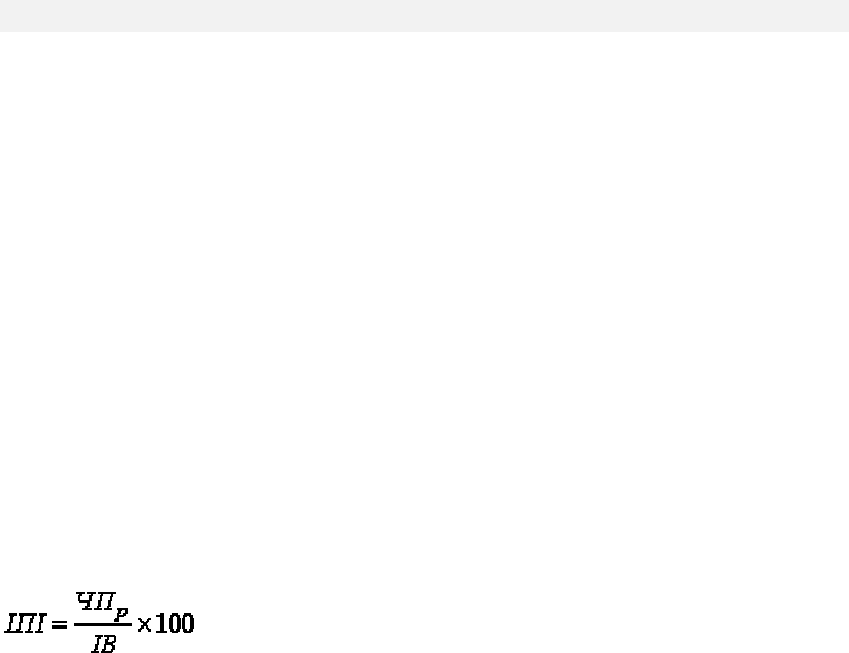

3.4.5 Iндекс доходності інвестиції (profitability index; PI).

Показник індекс доходності інвестицій потребує для розрахунку ту ж

інформацію про дисконтовані грошові потоки, що й показник чистої приведеної

вартості. Однак при розрахунку замість знаходження різниці між поточною

вартістю інвестиційних витрат і дисконтованою (теперішньою) вартістю

майбутнього чистого грошового потоку, пов’язаного з реалізацією

інвестиційного проекту, визначається співвідношення цих показників. Загальна

формула, за якою ведуться розрахунки індексу доходності за інвестиційним

проектом, має такий вигляд:

, де (3.9)

42

ІДІ — індекс доходності за інвестиційним проектом; ЧГП — загальна сума

дисконтованого чистого грошового потоку за інвестиційним проектом; ІВ —

загальна теперішня вартість інвестиційних витрат за проектом.

Критерій прийняття інвестиційних рішень на основі розрахованого індексу

доходності однаковий для всіх типів інвестиційних проектів: якщо значення

цього показника перевищує одиницю, інвестиційний проект може бути прийнято

до реалізації, і навпаки, якщо його значення менше ніж одиниця або дорівнює

одиниці, інвестиційний проект має бути відхилений (значення РІ = 1 у цьому разі

відповідає значенню NPV = 0, економічний зміст якого було розглянуто раніше).

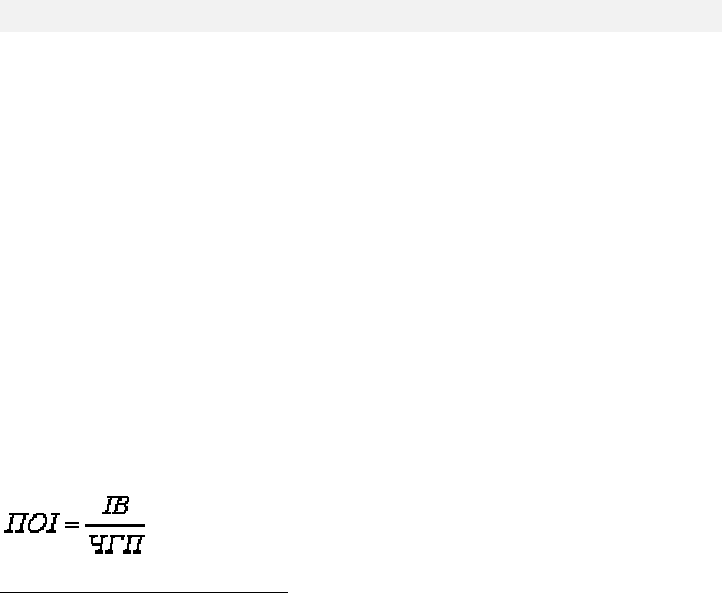

3.4.6. Індекс прибутковості інвестицій, (return on investment; ROI).

Розраховується на основі інформації про обсяг інвестованого капіталу і

суми чистого прибутку від операційної діяльності в процесі експлуатації

інвестиційного проекту. Метод називають також ARR (Average Rate of Return)

або відношення прибутку від інвестиції до середніх витрат на інвестиції.

Прибуток при розрахунку ARR не включає результати від фінансової діяльності,

тому після вирахування податку відсоткові платежі слід знову додати. Показник

ARR не включає результати від фінансової діяльності, тому після вирахування

податку відсоткові платежі слід знову додати. Cуму прибутку в окремі роки

майбутньої експлуатації інвестиційного проекту має бути відповідно

дисконтовано (тобто визначено у теперішній вартості).Розрахунок індексу

прибутковості інвестицій ведеться за такою загальною формулою:

, де

(3.10)

де ІПІ — індекс прибутковості за інвестиційним проектом, %; ЧПр — річна

сума дисконтованого чистого прибутку у фазі експлуатації інвестиційного

проекту; ІВ — загальна теперішня вартість інвестиційних витрат за проектом.

Використання показника індексу прибутковості для оцінки ефективності

інвестиційного проекту має певні недоліки. Перш за все, важко визначити, який

рік експлуатації проекту після досягнення ним передбаченої виробничої

43

потужності можна вважати найбільш репрезентативним при розрахунках

дисконтованого чистого прибутку (бо звичайно прибуток збільшується кожного

року). Крім того, в перші роки експлуатації проекту підприємство використовує

певні податкові пільги, тому чистий прибуток у цьому періоді не може бути

коректно порівняний із прибутком в умовах нормального його оподаткування.

Для усунення цих недоліків пропонується показник річної суми чистого

прибутку розраховувати як середньорічний за весь період експлуатаційної фази

інвестиційного проекту.

Критерієм прийняття інвестиційних рішень на основі розрахованого

показника індексу прибутковості інвестицій може виступати фактичний рівень

прибутковості власного капіталу за операційною діяльністю підприємства.

Позитивне інвестиційне рішення щодо реалізації інвестиційного проекту може

бути прийнято, якщо індекс прибутковості інвестицій буде перевищувати

фактичний рівень прибутковості власного капіталу за операційною діяльністю

підприємства, і навпаки, якщо індекс прибутковості інвестицій буде нижчим,

проект має бути відхилено.

3.4.7. Період окупності інвестицій” (payback period; PP).

Показник характеризує обсяг часу, необхідного для повного повернення

інвестиційних витрат, пов’язаних із реалізацією проекту. Базується на порівнянні

розрахункового часу, за який операційні грошові потоки від проекту

відшкодують первісні інвестиції

21

. Слід нагадати, що повернення відбувається у

формі чистого грошового потоку, який складається із суми як чистого прибутку,

так і амортизаційних відрахувань за основними фондами і нематеріальними

активами, які використовуються.

Загальна формула, за якою ведуться розрахунки періоду окупності

інвестицій, має такий вигляд:

,де

(3.11)

21

АССА, F9: Financial Management, Session 3: Investment Decisions, c.302

44

ПОІ — період окупності інвестицій за проектом; ІВ — загальна теперішня

вартість інвестиційних витрат за проектом; ЧГПр — середньорічна сума

дисконтованого чистого грошового потоку за інвестиційним проектом.

Показник періоду окупності інвестицій має одну суттєву ваду, на яку слід

враховувати в процесі проведення оцінки ефективності інвестиційних проектів.

Вона полягає в тому, що на його основі не можна врахувати ті чисті грошові

потоки, які буде отримано після повної окупності інвестиційних витрат. Але його

перевагою є те, що він чітко визначає, коли підприємство поверне інвестований

капітал, що в сучасних умовах жорсткого обмеження вільних грошових коштів

має велике значення в процесі оцінки інвестиційної привабливості проекту.

Кожне підприємство самостійно визначає критеріальне значення показника

періоду окупності для різних типів інвестиційних проектів.

3.4.8. NFV (оцінка за умови мінливості структури капіталу).

Якщо підприємство вирішує одразу повертати запозичені кошти,

змінюється структура капіталу, а отже і WACC. За цих умов для оцінки

інвестиційних проектів зручніше використовувати майбутню вартість

капіталу, тобто NFV (Net Future Value):

NFV=∑СFі1*(1/(1+r1)ⁿ)+∑СFі2*(1/(1+r2)^(N-n)), де (3.12)

СFі1 – грошові потоки за кожний відповідний період протягом n періодів, СFі2 -

грошові потоки за кожний відповідний період протягом N-n періодів, r1 – ставка

дисконтування за період часу n періодів, r2 – ставка дисконтування за період

часу N-n періодів.

Якщо фірма рівномірно повертає запозичені ресурси, може бути

використано наступний підхід:

NFV=∑(СFі+Vі*(1+і)ⁿ), якщо V>0,

NFV=∑(СFі+Vі*(1+r)ⁿ), якщо V<0,

де СFі – чисті грошові потоки за кожний період; Vі – вартість майна за кожний

період (вартість майна за попередній період+чистий грошовий потік за

наступний період - витрати на відсотки за користування капіталом), і –

дохідність по депозитах, r – витрати на залучення коштів.

45

Критерієм ефективності інвестиційного проекту є NFV>0, тобто коли

реалізація проекту продукуватиме позитивний економічний прибуток. NFV є

більш точним методом оцінки інвестицій порівняно з NPV, оскільки він

декількох ставок проценту і можливість дострокового повернення запозичених

коштів, що більш відповідає реальності.

3.4.9. Метод скоригованої поточної вартості (Adjusted PresentValue,

APV).

Метод було запропоновано Майерсом (1974, MIT Sloan School of

Management і розвинуто Lorenzo Peccati (Bocconi University). Метод базується на

розрахунку скоригованої поточної вартості як суми чистого дисконтованого

доходу від інвестиційного проекту при його фінансуванні винятково за рахунок

власних коштів

APV = Base-case NPV + PV of financing effect, де (3.13)

Base-case NPV – показник чистої теперішньої вартості за умови фінансування

виняткового за рахунок власного капіталу, для дисконтування застосовується

показник планової капіталовіддачі (unlevered cost of equity). PV of financing effect

– теперішня вартість ефекту фінансування (податкового щита), альтернативна

назва

Приклад: Initial investment = 1 000 000, Expected cashflow to equity = 95 000,

Unlevered cost of equity = 10% , Cost of debt = 5% , Actual interest on debt = 5% ,

Tax rate = 35% . Project is financed with 500 000 of debt and 500 000 of equity;

структура капіталу є незмінною.

Розрахунок: Base-case NPV= –1 000 000 + (95 000/10%) = –50 000 (approx)

PV of Tax Shield = (35% x 500 000 x 5%)/(1 + 0,05) = 8 333 (approx)

APV = –50 000 + 8 333= –41 667

Метод APV є особливо ефективними, якщо підприємство має високий

леверидж і відповідно значний рівень податкового щита.

46

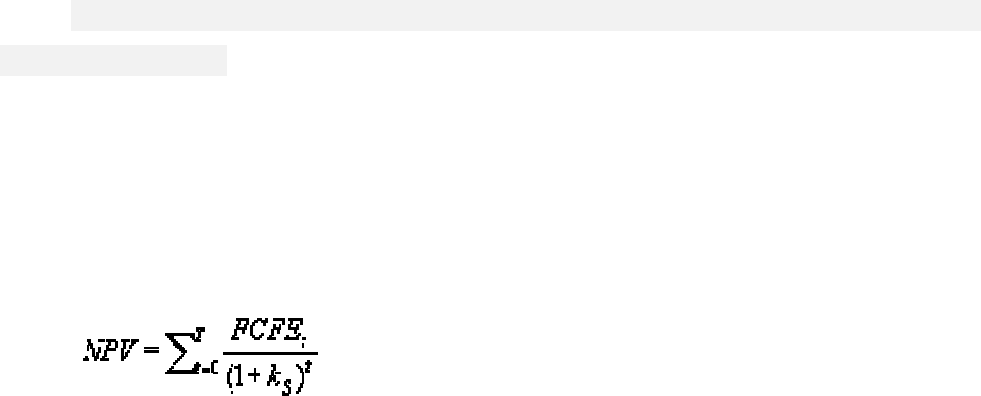

3.4.10. Метод остаточного потоку (потоку грошових коштів для

акціонерів FCFE).

Метод застосовується у випадку, якщо інвестиційний проект є економічно

відокремленим (існує окремий бюджет фінансування та окремий баланс). Метод

базується на розрахунку дисконтованого по вартості власного капіталу

грошового потоку.

, де

FCFEt- у період t, ks – планова вартість власного капіталу.

3.5 Внутрішня норма доходності (IRR).

Показник внутрішньої норми доходності також широко використовується в

процесі оцінки ефективності окремих інвестиційних проектів. Цей показник

характеризує ставку дисконту, за якої дисконтована вартість чистого грошового

потоку за інвестиційним проектом дорівнює теперішній вартості інвестиційних

витрат за ним. Отже, внутрішня норма доходності являє собою таку ставку

дисконту, за якої показник чистої приведеної вартості за інвестиційним проектом

набирає нульового значення.

Визначення показника внутрішньої норми доходності на практиці є досить

складним процесом, змістом якого є послідовний багатоваріантний вибір різних

ставок дисконту з поступовим наближенням до нульового значення чистої

приведеної вартості за інвестиційним проектом. З метою спрощення таких

розрахунків складено спеціальні фінансові таблиці та комп’ютерні програми, які

дають змогу автоматично визначати показник внутрішньої норми доходності при

різних значеннях грошових потоків за інвестиційними проектами.

Для розрахунку IRR необхідно розв’язати рівняння NPV відносно і, якщо

NPV =0, проте така задача не має прямого алгебраїчного рішення, визначається

за допомогою програмного забезпечення.

47

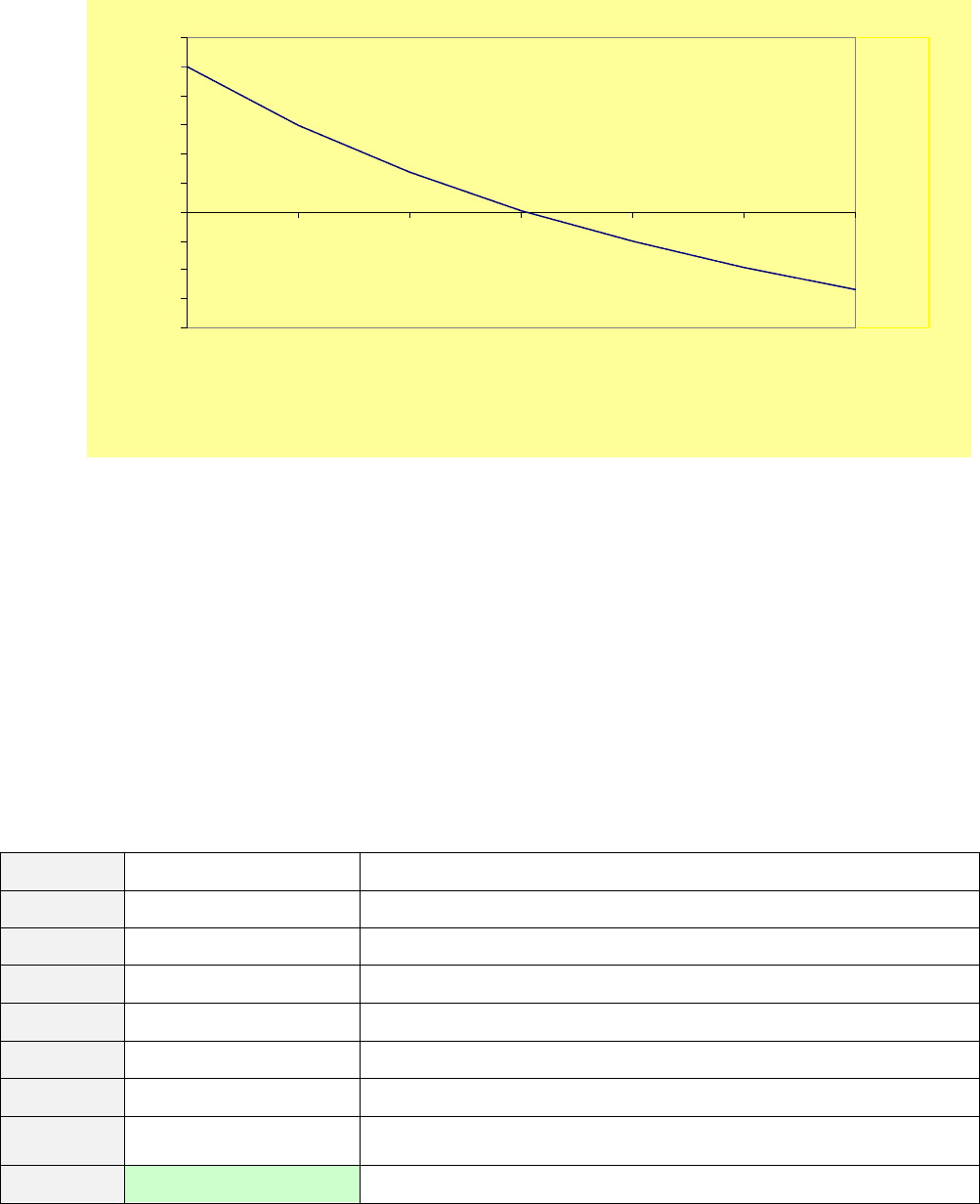

IRR часто називають доходністю дисконтованих грошових потоків.

Взаємозв’язок між IRR та NPV показано на рисунку – залежність NPV від

різного рівня ставки дисконту.

Рис.3.1 Взаємозв’язок NPV і IRR

Функція Microsoft Exel «ВСД»- повертає значення IRR для ряду потоку

грошових коштів. Грошові потоки можуть бути різними за розміром, але за рівні

проміжки часу (щомісячно, щорічно). Функція ВСД (значення, припущення), де

значення – масив позитивних і від’ємних грошових потоків за період.

Припущення при визначенні IRR задавати не обов’язково.

Приклад визначення IRR на основі Microsoft Excel

Таблиця 3.2

B1

Сума Опис

B2 -1000 Початкова вартість бізнесу

B3 300 Чистий дохід за перший рік

B4 300

Чистий дохід за другий рік

B5 300

Чистий дохід за третій рік

B6 300

Чистий дохід за четвертий рік

B7 300

Чистий дохід за п’ятий рік

Формула Результат

=ВСД(B2:B7) 15%

-400

-300

-200

-100

0

100

200

300

400

500

600

0

5 10

15

20

25 30

ставка дисконту, % річних

IRR=15%

NPV>0

NPV<0

NPV

48

Microsoft Excel застосовує метод ітерацій для розрахунку IRR, поки не

отримає результат з точністю 0,00001 %. Якщо ВСД повертає значення помилки

#ЧИСЛО!, можна спробувати повторити розрахунок із заданням аргументу

«припущення».

Значення показника IRR за конкретним інвестиційним проектом може бути

інтерпретоване як рівень чистого грошового потоку, який може бути отримано

на інвестований капітал у процесі реалізації цього проекту. Але слід мати на

увазі, що одне і те ж значення показника внутрішньої норми доходності може

бути отримано за інвестиційними проектами з різною структурою чистого

грошового потоку як за обсягом, так і в часі (кількості досліджуваних інтервалів

часу реалізації інвестиційних проектів). Тому в процесі фінансового аналізу і

розрахунків цього показника завжди мають розглядатись і зіставлятись

структура та розподіл у часі дисконтованих чистих грошових потоків за різними

інвестиційними проектами — тільки в цьому разі порівняння показників

внутрішньої норми доходності за ними буде коректним.

Позитивне інвестиційне рішення про реалізацію проекту на основі

показника IRR може бути прийнято при умові, що значення цього показника

перевищує ставку дисконту, яка дорівнює мінімальному рівню норми прибутку

на ринку капіталу з урахуванням відповідного рівня інвестиційного ризику.

Отже, в процесі фінансового аналізу інвестиційних проектів для оцінки їх

ефективності може бути використано значну кількість показників. Однак, роль

окремих показників у процесі прийняття інвестиційних рішень щодо реалізації

проектів нерівнозначна. Пріоритетним серед розглянутих показників оцінки є

показник чистої приведеної вартості, потім — показник внутрішньої норми

доходності, а інші оціночні показники слід використовувати в процесі

фінансового аналізу інвестиційних проектів лише як допоміжні. Управління

реалізацією інвестиційних проектів здійснюється в розрізі кожного проекту, який

включено до інвестиційної програми підприємства і передбачає розробку

календарного плану реалізації проекту, а також розробку капітального бюджету.

49

3.6. Оцінка ефективності інвестиційних проектів з урахуванням

ризику та невизначеності

При моделюванні інвестиційного проекту в умовах ризику виходять із

припущення, що існує кінцева кількість варіантів розвитку подій. Далі для

кожної альтернативи розраховується NPV за кожного сценарію і складається

матриця прийняття рішення. Існує 6 правил оцінки альтернатив: правило Вальда

(maxmin), правило maxmax, правило Гурвіца, правило Байєса, метод

стандартного відхилення і критерій Бернулі

22

.

Згідно з правилом Вальда, суб’єкт обирає альтернативу, яка за

найнесприятливішої умови має найбільше NPV:

А*={Aj | max j min u KWju}, де

Aj – альтернативна інвестиція,

u – варіанти розвитку подій,

KWju – NPV j-ої альтернативи за умов настання u-ї умови.

На правило maxmax орієнтуються суб’єкти, які мають високу схильність до

ризику і бажають максимального результату за найсприятливішої умови:

А*={Aj | max j max u KWju}.

Правило Гурвіца є поєднанням правил maxmin та maxmax та враховує

коефіцієнт оптимізму а (а=1, якщо суб’єкт є оптимістом, а=0, якщо суб’єкт

націлений на несприятливий розвиток ситуації):

А*={Aj | max j [(1-a)*min u KWju+a*max u KWju]}.

За правилом Байєса інвестор зважує NPV кожної альтернативи на

ймовірність настання кожної умови. Таким чином, оптимальна альтернатива – та,

що максимізує середньозважене NPV:

А*={Aj | max j ΣKWju*w u},

де w u – ймовірність.

Перевагами методу є скорочення інформації про альтернативу до одного

числа та зрозумілість розрахунків, недоліками – складність розрахунку

22

Блех, Гетце: Инвестиционные расчеты: Модели и методы оценки инвестиционных проектов, С.296-302

50

ймовірностей, невідповідність середнього значення значенню жодній з

альтернатив за різних умов, середнє значення не дає інформації про розподіл

результатів, а отже ігнорує ризик.

За методом стандартного відхилення при прийнятті інвестиційного

рішення суб’єкт орієнтується на ступень відхиляння результату кожного варіанту

від середнього значення

23

. Суб’єкти, які мають високу схильність до ризику,

приймуть альтернативи, які мають порівняно високі показники відхилення, але

при цьому високі значення NPV. Суб’єкти, які не схильні до ризику,

намагатимуться мінімізувати його, обираючи проект з найменшим відхиленням.

σ = (Σ(x-x')²*w(x))½, де

x' – середньозважене значення NPV,

x - значення NPV кожної альтернативи за кожної умови,

w(x) – ймовірність кожної умови.

Перевагами методу є врахування розподілу варіантів і можливість

використання проведених розрахунків в подальшому аналізі (аналіз розподілу).

Недоліками методу є складність розрахунку стандартного відхилення і

незрозумілість цього показника для не фінансових менеджерів.

За методом Бернулі суб’єкт намагається максимізувати свою корисність з

врахуванням певного ставлення до ризику. NPV альтернативи за кожної умови

виражається як депресивно зростаюча функція корисності:

U=Σf(KWu)*wu,

де U – корисність суб’єкта, U→max,

f(KWu) = депресивно зростаюча функція корисності,

wu – ймовірність настання певної умови.

3.7. Комплексний підхід до оцінки та вибору інвестиційних

проектів.

На рис.3.3. показано рівні аналізу та методи аналізу – рівень підприємства

в цілому (enity (enterprise)), на рівні акцій (entity) та чистий дохід ( residual). На

23

Вітлінський В. В. Аналіз, оцінка і моделювання економічного ризику. – К.: Деміур, 2006.