Зимовець В. Фінансовий менеджмент (конспект лекцій)

Подождите немного. Документ загружается.

61

дисконтування майбутніх грошових потоків підприємства при виборі

інвестиційної політики. Порівнюється із внутрішньою нормою доходності

інвестицій, яка має дорівнювати або перевищувати WACC.

При цьому важливо – майбутня структура капіталу відома (E /V і D/V –

заплановані величини, WACC – результат за умови підтримки заданої структури

капіталу). Якщо IRR < WACC, тоді NPV – I

0

< 0

Середньозважена вартість капіталу – середній рівень необхідної

прибутковості капіталу у широкому розумінні для збереження ринкової вартості

акцій за наявної структури капіталу, вимог інвесторів і кредиторів та прийнятої

дивідендної політики. Можлива інша інтерпретація: WACC = R

f

+ α + i, де

Rf - безризикова ставка, i – очікувані темпи інфляції, α – премія за ризик

Для управління капіталом важливо спланувати WACC на майбутнє, знати

очікувану середня вартість капіталу підприємства в цілому, що дозволить

прийняти правильні управлінські рішення. Відповідно вартість капіталу є

невід’ємною складовою довгострокової фінансової політики.

4.2.1. Очікувана вартість власного капіталу

Ринковий метод: Re=R

f

+β x (R

M

– R

f

), де

Re – очікувана вартість власного капіталу, Rf – безризикова ставка, β – ринковий

ризик (співвідношення між загальним ризиком інвестицій у дане підприємства до

загального ризику інвестицій у країні), R

M

– середня доходність інвестицій у

країні.

Коефіцієнт бета (beta; β) може бути розрахований апостеріорно:

Переваги методу – дозволяє врахувати інфляційний ризик (у складі

очікуваної ставки рефінансування), ринковий ризик. Фактично метод

розкладення доходності за формулою САРМ означає розподіл коефіцієнту ROE,

який по суті є вартістю власного капіталу апостеріорно.

Метод приросту дивідендів. Re=D/P + g, де

Re – очікувана вартість власного капіталу, D – заплановані дивіденди на одну

акцію, Р – ринкова вартість акції, g – запланований темп приросту дивідендів.

62

4.2.2.Очікувана вартість позичкового капіталу

Розраховується за ефективною ставкою проценту: Rd=((1+i/t)^t – 1. Також

може застосовуватись ефективна ставка проценту (відношення процентних

витрат за період до середнього розміру боргу (D) за період).

4.3. Фінансовий леверидж.

Фінансовий леверидж (важіль) полягає у потенційній можливості

підприємства впливати на рівень прибутковості власного капіталу шляхом зміни

структури капіталу. У термінах WACC, можна сказати, що при рівень Re може

змінюватись в залежності від змін E /V

Сила дії фінансового важеля показує, наскільки темпи зростання чистого

прибутку перевищують темпи зростання операційного прибутку, і навпаки –

наскільки скорочуватимуться чисті прибутки у разі зниження операційного

прибутку.

Сила дії фінансового важеля(СДФВ) = Операційний прибуток

/(Операційний прибуток – Фінансові витрати).

Темпи зростання чистого прибутку = темпи зростання операційного

прибутку х СДФВ

CДФВ = NOI / (NOI – FINEX)

Ефект фінансового важеля показує, на скільки процентів підвищується

прибутковість власного капіталу підприємства (ROE) за рахунок залучення

позичкового капіталу. Сутність полягає в тому, що рентабельність інвестованого

позичкового капіталу вища, ніж вартість його залучення.

ROE = WACC+ (ROEu - Rd) х (1 – T)) x D/E

ROE = ROE u + ЕФВ

ЕФВ = (1 – t) x (EBIT/A - R

d

) x D/E, (4.2)

63

Е – власний капітал, D –позиковий капітал, EBIT/A – відношення операційного

прибутку до загального обсягу капіталу, інвестованого в активи

29

, t – ставка

оподаткування, R

d

– середня вартість позичкового капіталу.

Диференціал = (1 – t) x (EBIT/A - R

d

) – різниця між рівнем рентабельності

інвестованого капіталу і середньою вартістю запозичень. Плече - D/ E є

мультиплікатором зміни диференціалу, тобто посилює його дію як в

позитивному, так і в негативному напрямі.

Величина фінансового левериджу впливає на інвестиційний ризик акцій

підприємства. Навіть на слабоеффективних ринках інвестори можуть отримувати

фінансову звітність і розраховувати показники фінансового ризику. Зв’язок між

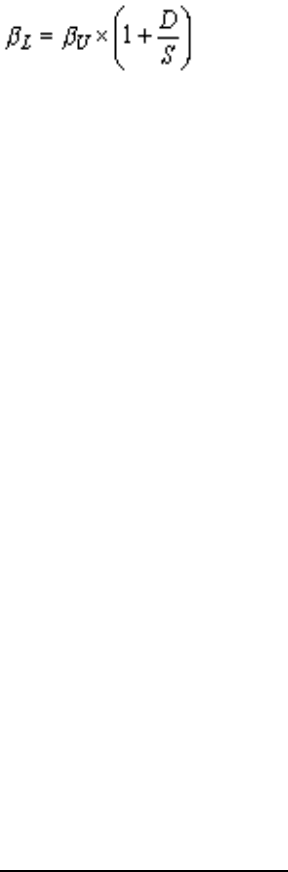

β-коефіцієнтом и фінансовим левериджем виражається формулою:

, де (4.3)

β

L

– β-коефіцієнт підприємства, яке має борги ( leveraged); β

U

– β- коефіцієнт

підприємства, яке не має боргів; D – сума заборгованості підприємства; S –

ринкова капіталізація (ринкова вартість усіх акцій підприємства).

Зростання β-коефіцієнту може призвести до подорожчання капіталу,

доступного для підприємства, що потребує перегляду інвестиційної політики в

сторону більш високодохідних проектів, на які мають спрямовуватись «свіжі»

фінансові ресурси (йдеться про проекти з вищою IRR).

Правила ФМ: 1) не можна надмірно збільшувати частку позикових коштів

у структурі капіталу; 2) регулювати величину плеча левериджу слід з

урахуванням значення диференціала; 3) забезпечення резерву позикової міцності

(частка позикових коштів у структурі капіталу – від 30 до 50 %).

4.4. Дивідендна політика та її типи.

Дивідендна політика – сукупність принципів і методів виплати дивідендів.

Теорія Міллера-Модільяні – дивідендна політика не впливає на ціну

капіталу. Атому не виникає проблем оптимізації коефіцієнта виплат дивідендів.

29

У І.Бланка «Финансовый менеджмент».- К.-Эльга.-2007.- с.281 пропонується відношення валового

прибутку до середньої вартості активів.

64

Теорія пріоритету дивідендів М.Гордона і Д.Літнера – зростання

дивідендних виплат збільшує ринкову вартість капіталу (попит на акції з боку

дрібних інвесторів).

Теорія податкових переваг – вигідніше підтримувати невисокий рівень

дивідендних виплат, оскільки приріст капіталу оподатковується за нижчою

ставкою, ніж приріст доходу (попит на акції з боку крупних інвесторів).

Сигнальна теорія - зростання дивідендів сприяє зростанню ринкової

вартості акцій (розмір дивідендів доцільно збільшувати доти, доки темп

приросту дивідендів буде меншим за темп приросту ринкової вартості акцій).

Теорія клієнтури – дивідендна політика повинна відповідати очікуванням

більшості власників (низький коефіцієнт дивідендних виплат при значні частці

дрібних акціонерів, і навпаки).

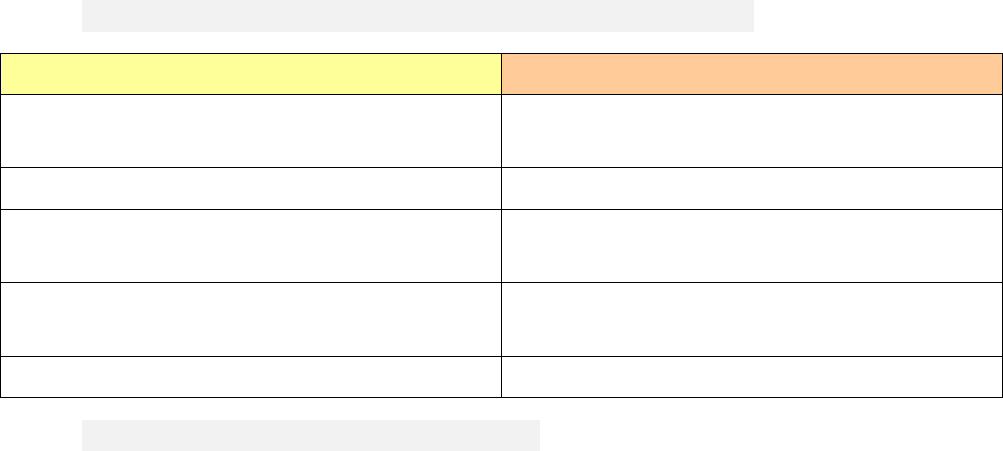

4.4.1. Фактори, що визначають дивідендну політику

Невисокий рівень дивідендних виплат Високий рівень дивідендних виплат

На ранніх стадіях розвитку

підприємства

х

Необхідність фінансування інвестицій х

Висока вартість залучення фінансових

ресурсів

Невисока вартість залучення

фінансових ресурсів

Невисокий рівень

кредитоспроможності

Високий рівень кредитоспроможності

Незначна частка дрібних акціонерів Значна частка дрібних акціонерів

4.4.2. Стратегії дивідендних виплат

Консервативна – метод залишкових виплат, метод стабільного

співвідношення дивідендних виплат до прибутку (фіксується частка дивідендів у

чистому прибутку)

Поміркована – метод стабільної величини дивідендів ( встановлення

фіксованої ставки доходу на акцію), метод постійної і змінної частки дивідендів (

стабільні невисокі фіксовані дивіденди і бонус у сприятливі роки)

Агресивна – метод постійного зростання величини дивідендних виплат на

акцію

65

66

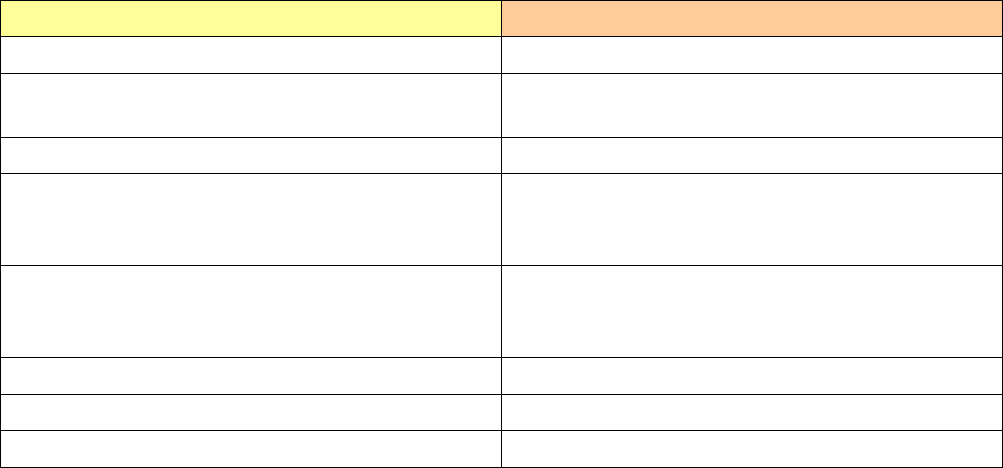

4.6. Оптимальна структура капіталу

Фактори, що впливають на структуру капіталу

Власний капітал Позичковий капітал

Висока капіталомісткість Менша тривалість операційного циклу

На стадії зрілості

На ранніх стадіях життєвого циклу

підприємства

Низький операційний леверидж Високий операційний леверидж

(виручка від реалізації – змінні витрати) /

операційний прибуток). Висока частка

постійних витрат

Х

(виручка від реалізації – змінні витрати) /

операційний прибуток). Низька частка

постійних витрат

х

Низькі ставки оподаткування Високі ставки оподаткування

х Сприятлива кон’юнктура ринку

Високі процентні ставки Низькі процентні ставки

Оптимальна структура капіталу – це таке співвідношення між власним

капіталом і довгостроковими зобов’язаннями, за якого забезпечується висока

прибутковість власного капіталу і не втрачається фінансова стійкість

підприємства (іншими словами – це максимізація прибутковості власного

капіталу при одночасній мінімізації ризиків).

67

ТЕМА 5. УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ,

ЛІКВІДНІСТЮ І КОРОТКОСТРОКОВИМ ФІНАНСУВАННЯМ

ПІДПРИЄМСТВА

5.1. Методологічні засади поточного фінансового менеджменту.

Поточні активи – це грошові кошти та інші активи, які можуть бути

перетворені у гроші протягом року.

Поточні зобов’язання – це заборгованість, яка повинна бути сплачена

протягом року. Чистий оборотний капітал (NWC)– це різниця між поточними

активами і поточними зобов’язаннями. Зростання розміру NWC означає

покращення ліквідності підприємства. За визначенням Коваленко (с.193)

економічна сутність NWC – та частина поточних активів, яка фінансується за

рахунок стійких джерел фінансування (власного капіталу і довгострокових

зобов’язань), які не потребують погашення протягом року. Якщо поточні активи

менше поточних зобов’язань, тоді чистий оборотний капітал має від’ємне

значення.

Це означає:

- необоротні активи фінансуються за рахунок поточних зобов’язань

- такий баланс називається неліквідним, оскільки поточних активів

недостатньо для виконання зобов’язань перед кредиторами.

Важливими контрольними показниками є коефіцієнти ліквідності:

- відношення поточних активів до поточних зобов’язань (коефіцієнт

покриття , не менше 2)

- відношення ліквідних коштів до поточних зобов’язань (коефіцієнт

швидкої ліквідності, від 0,25 до 0,5)

- відношення ліквідних коштів і дебіторської заборгованості до поточних

зобов’язань (не менше 1)

Основні тотожності, які застосовуються при управлінні ліквідністю:

68

Грошові кошти = Довгострокові зобов’язання + Власний капітал + Поточні

зобов’язання – Поточні не грошові активи – Необоротні активи.

5.2. Операційний і грошовий цикл. Грошовий оборот, оборот

надходжень і чистий оборот

Операційний цикл – це період часу між придбанням запасів і отриманням

виручки від продажів. Складається із періоду обороту запасів і періодом обороту

дебіторської заборгованості.

Операційний цикл = період обороту запасів + період обороту ДЗ

Період обороту запасів – період часу з моменту придбання запасів до

продажу продукції (365/ [собівартість реалізованої продукції/середньорічна

вартість запасів).

Період обороту дебіторської заборгованості - період часу між продажем

продукції і отриманням коштів. Період обороту ДЗ = 365 / [(виручка від

продажу у кредит /середньорічна сума дебіторської заборгованості)]. Не

враховується можливість попередньої оплати за продану продукцію. Точніше

визначати період обороту так:

Період обороту ДЗ = 365 / [(виручка від продажу /середньорічна сума

дебіторської заборгованості – середньорічна сума авансів отриманих)]. Якщо

сума авансів отриманих збільшується, оборотність ДЗ знижується і відповідно

зростає період обороту.

Операційний цикл прискорюється у разі: зменшення запасів на складах або

зростання обсягів продажу товарів за умови попередньої оплати (авансових

платежів).

Грошовий цикл – це період часу з моменту оплати запасів до моменту

отримання коштів від продажу продукції.

Грошовий цикл = Операційний цикл – Період оплати Кредиторської

заборгованості

Чим довшим є грошовий цикл, тим більше фінансування потребуватиме

підприємство. Подовження грошового циклу є негативною тенденцією, яка

69

свідчить про проблеми із продажем готової продукції (затоварювання) і

стягненням дебіторської заборгованості.

Деякі методологічно важливі уточнення (За підручником Росса)

Період оплати КЗ = 365 / [(собівартість реалізованої продукції /

середньорічна сума КЗ)]

Для практичного використання формула некоректна, оскільки:

1) собівартість не включає усіх витрат, пов’язаних із виробництвом

продукції (адміністративних, витрат на збут, фінансових);

2) частина реалізованої продукції продається на умовах попередньої

оплати (особливо це стосується продукції із тривалим періодом виробництва),

що необхідно враховувати.

Правильним буде визначати:

Період оплати КЗ = 365 / [(собівартість реалізованої продукції +

адміністративні витрати + витрати на збут) / (середньорічна сума КЗ –

середньорічна сума сплачених авансів)]. У разі зростання суми сплачених авансів

період оплати КЗ подовжуватиметься у зв’язку з прискоренням оборотності КЗ.

5.3. Способи управління виробничими запасами.

Обмежуюча (рестриктивна, агресивна) тактика – підтримка обсягу

оборотних активів на мінімальному рівні, необхідному для забезпечення

безперебійного виробничого циклу. Резерви запасів не створюються. Про перехід

до обмежуючої тактики свідчить зниження ліквідності балансу та зниження

коефіцієнту NWC/CA.

Гнучка (адаптивна, консервативна) тактика – підтримка обсягу

оборотних активів на максимальному рівні відносно обсягів продажу. Дозволяє

забезпечити підприємство необхідними для виробництва запасами в повному

обсягу. Разом із тим знижується коефіцієнт прибутковості власного капіталу та

інші показники прибутковості. Коефіцієнти ліквідності зростають. Про перехід

дот гнучкої тактики свідчить зростання коефіцієнту чистих активів та усіх

коефіцієнтів ліквідності.

70

Для визначення оптимального обсягу виробничих запасів застосовується

модель EOQ. Вона базується на припущенні, що вимушені витрати, пов’язані із

утриманням запасів зі зростанням їх обсягу збільшуються, а витрати, пов’язані із

їх поповненням при цьому зменшуються. Економічно обґрунтована потреба у

запасах визначається формулою

Q/2 x CC = F x (T/Q), де

СС - витрати, пов’язані із утриманням запасів (складські витрати)

Q - початковий рівень запасів (обсяг замовлення або партія)

F - витрати на поповнення запасів (кількість замовлень х трансакційні витрати по

одному замовленню)

Т – обсяг продажу готової продукції за рік

Такий підхід у Коваленко називається моделлю Уілсона (с.201-202), при

цьому показник Т (обсяг продажу готової продукції) змінено на «потребу у

запасах» на весь період.

EQO – це модель, яка визначає значення величини поповнення запасів, при

якому мінімізуються сумарні витрати, пов’язані із утриманням та поповненням

запасів. На практиці рекомендується здійснювати контроль за 20 % запасів по

номенклатурі, на які припадає 80 % у вартісному вимірі.

5.4. Управління поточними фінансовими активами і

зобов’язаннями. Визначення оптимальної потреби в грошових коштах.

Для визначення мінімального залишку грошових коштів найчастіше

використовується формула:

Мінімальний залишок = Плановий платіжний оборот / фактична

оборотність грошових коштів

Плановий платіжний оборот – заплановані суми виплат. Фактична

оборотність = фактичні суми виплат / середньорічні залишки ліквідних коштів

Модель Баумоля (ВАТ) є класичним прикладом управління ліквідністю.

Використовується для встановлення планового сальдо грошових коштів. Середнє

сальдо визначається як середнє значення між початком сальдо і нульовим сальдо

на кінець періоду. Передбачається, що уся надлишкова ліквідність вкладена у